Tamanho e Participação do Mercado de CI de Medição de Energia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

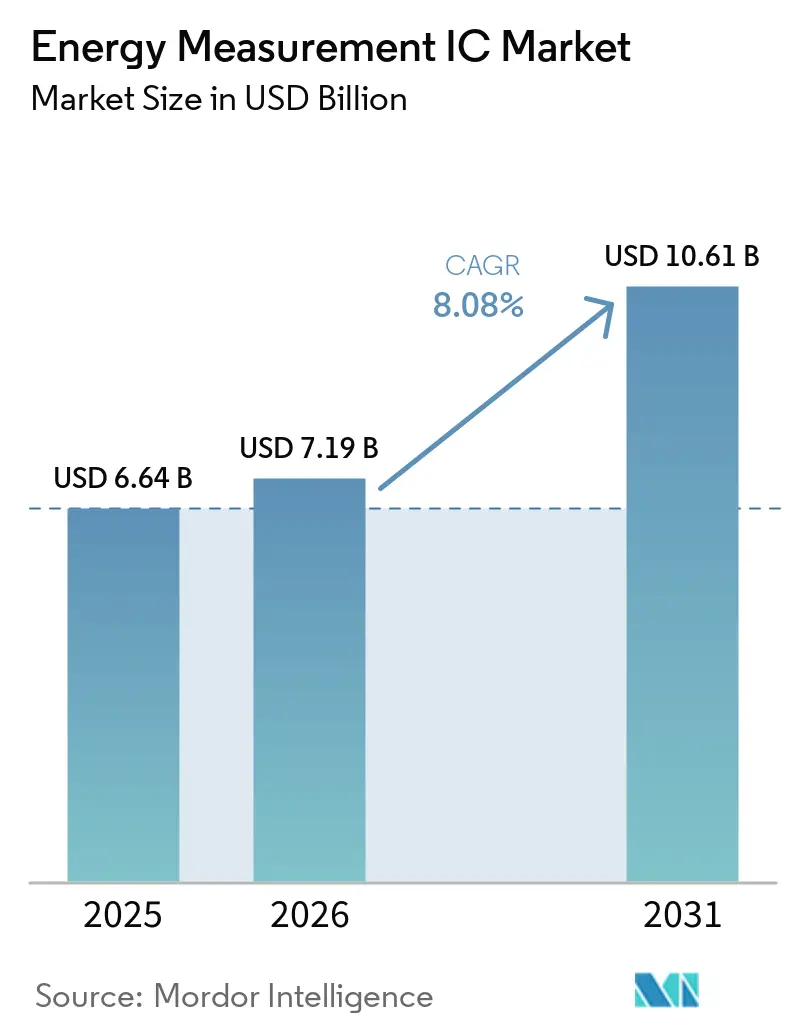

| Tamanho do Mercado (2026) | 7.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.08% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de CI de Medição de Energia por Mordor Intelligence

O tamanho do mercado de CI de Medição de Energia está projetado em USD 6,64 bilhões em 2025, USD 7,19 bilhões em 2026, e deve atingir USD 10,61 bilhões até 2031, crescendo a uma CAGR de 8,08% de 2026 a 2031. Múltiplos mandatos de políticas, a eletrificação do transporte e o aprofundamento da penetração de IoT estão acelerando a demanda por dispositivos à medida que concessionárias, indústrias e proprietários de edifícios convergem para soluções de metrologia em tempo real com grau de faturamento. As rápidas instalações de medidores inteligentes na Índia, no Brasil e na União Europeia comprimiram ciclos de substituição de uma década em janelas de cinco anos, sobrecarregando a capacidade das fundições e remodelando as cadeias de suprimentos de semicondutores. As redes de carregamento de veículos elétricos (VE) agora especificam precisão de Classe 0,1 para satisfazer as regras tarifárias das comissões de serviços públicos, elevando o padrão de desempenho tanto para estações de corrente alternada quanto de corrente contínua. Enquanto isso, os fabricantes de microcontroladores estão incorporando front-ends analógicos de metrologia em SoCs de baixo consumo, reduzindo a área das placas de circuito impresso para tomadas inteligentes, submedidores e medidores pré-pagos, e abrindo novas camadas de volume em todo o mercado de CI de Medição de Energia. Concessionárias e gestores de edifícios também estão implantando análises de qualidade de energia que capturam harmônicos, fator de potência e distorção harmônica total, estendendo a receita dos chips além do faturamento básico de quilowatt-hora.

Principais Conclusões do Relatório

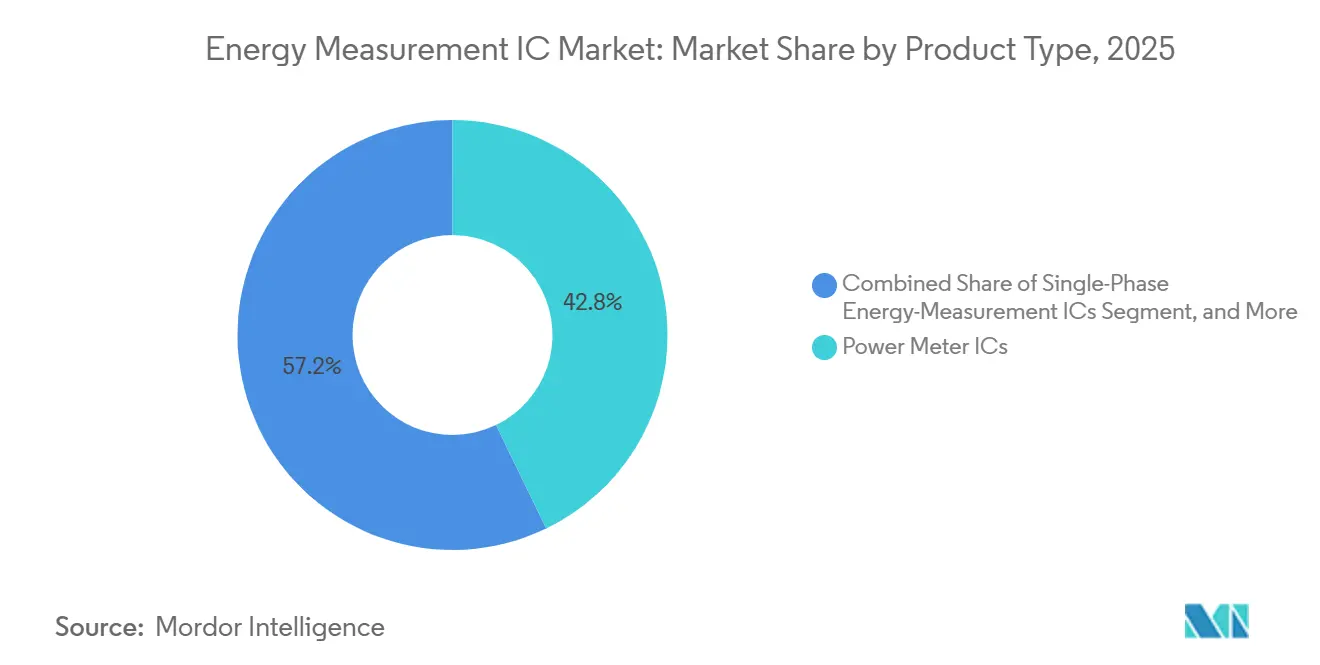

- Por tipo de produto, os dispositivos polifásicos lideraram com 42,85% da participação do mercado de CI de Medição de Energia em 2025; os dispositivos de sistema em chip estão previstos para expandir a uma CAGR de 8,55% até 2031.

- Por interface de comunicação, a Interface Periférica Serial capturou 46,67% do tamanho do mercado de CI de Medição de Energia em 2025, enquanto o UART está projetado para crescer a uma CAGR de 8,97% entre 2026 e 2031.

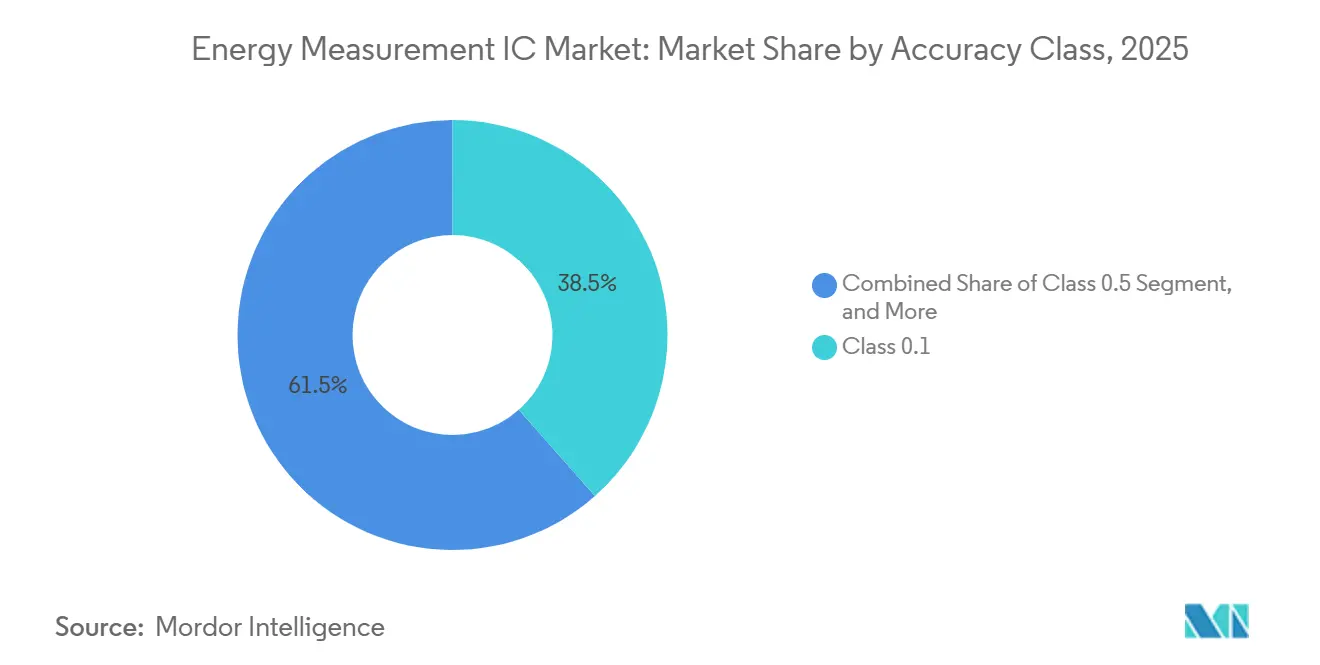

- Por classe de precisão, os dispositivos de Classe 0,1 detinham 38,46% de participação do tamanho do mercado de CI de Medição de Energia em 2025 e estão avançando a uma CAGR de 8,75% até 2031.

- Por uso final, os medidores de eletricidade inteligentes representaram 55,91% do mercado de CI de Medição de Energia em 2025; as estações de carregamento de VE são o uso final de crescimento mais rápido, expandindo a uma CAGR de 8,79% até 2031.

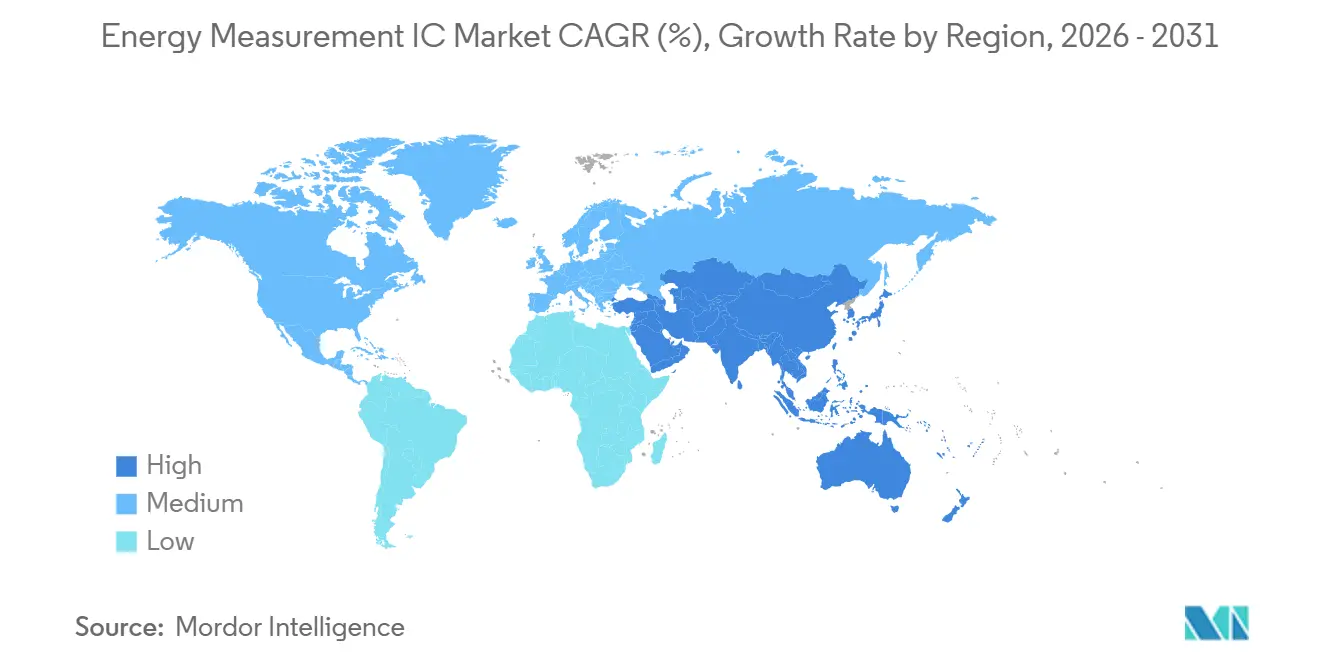

- Por geografia, a Ásia-Pacífico comandou 41,78% do mercado de CI de Medição de Energia em 2025, enquanto o Oriente Médio está previsto para registrar uma CAGR de 8,86% ao longo de 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de CI de Medição de Energia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de Implantações Avançadas de Medidores Inteligentes na Índia, no Brasil e na UE | +2.1% | Ásia-Pacífico, América do Sul, Europa | Médio prazo (2-4 anos) |

| Rápida Eletrificação da Infraestrutura de Carregamento de VE Necessita de Precisão de Faturamento de Classe 0,1 | +1.8% | América do Norte, Europa, China | Médio prazo (2-4 anos) |

| Submedição Obrigatória em Nível de Eletrodoméstico em Edifícios Comerciais | +1.4% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Impulso das Concessionárias em Direção à Análise de Qualidade de Energia em Tempo Real, Harmônicos, FP, DHT | +0.9% | Global | Longo prazo (≥ 4 anos) |

| Integração de Propriedade Intelectual de Medição de Energia em MCU/SoC para Nós IoT Alimentados por Bateria | +0.7% | Global | Longo prazo (≥ 4 anos) |

| Processos de Silício sobre Isolante Habilitando CIs com Corrente de Espera Abaixo de Mili-Watt | +0.5% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Implantações Avançadas de Medidores Inteligentes na Índia, no Brasil e na UE

Programas obrigatórios estão impulsionando as concessionárias a instalar milhões de medidores com detecção de adulteração, faturamento multitarifa e capacidade de firmware remoto dentro de janelas de cinco anos, antecipando a demanda por semicondutores e aumentando as carteiras de pedidos dos principais fornecedores. O Esquema Revitalizado do Setor de Distribuição da Índia exige 203 milhões de unidades com 60% de conteúdo doméstico, uma cláusula que impulsiona parcerias de montagem local e afeta a alavancagem de preços.[1]Power Grid Corporation of India, "Atualização de Progresso do Esquema Revitalizado do Setor de Distribuição," powergrid.in A portaria do Brasil exige 2% de penetração de medidores inteligentes até março de 2028, levando a CPFL Energia a reservar BRL 1,2 bilhão (USD 240 milhões) para 1,6 milhão de dispositivos e a buscar financiamento bancário para cobertura mais ampla.[2]CPFL Energia, "Plano de Investimentos em Medição Inteligente," cpfl.com.br A Diretiva de Desempenho Energético de Edifícios da União Europeia estabelece um prazo de dezembro de 2026 para submedição em edifícios comerciais, multiplicando o volume de CIs monofásicos.[3]Comissão Europeia, "Diretiva de Desempenho Energético de Edifícios 2024/XXX," europa.eu Coletivamente, essas implantações comprimem os ciclos normais de substituição, sobrecarregam a alocação de fundições e incentivam o fornecimento duplo de fornecedores ocidentais e chineses para garantir a continuidade do abastecimento.

Submedição Obrigatória em Nível de Eletrodoméstico em Edifícios Comerciais

Os códigos dos Estados Unidos, incluindo a ASHRAE 90.1-2019, e ordenanças locais como a Lei Local 88 da Cidade de Nova York agora exigem medição por intervalo para pavimentos e cargas de equipamentos, multiplicando por dez o número de chips por edifício.[4]Sociedade Americana de Engenheiros de Aquecimento, Refrigeração e Ar-Condicionado, "Requisitos de Submedição da Norma 90.1-2019," ashrae.org Regras paralelas na UE estendem a medição ao aquecimento, resfriamento e água quente doméstica, exigindo granularidade de dados de 15 minutos sob o marco de Automação e Controle de Edifícios. Os proprietários adotam CIs monofásicos compactos e de baixo custo com links UART ou I²C, incorporando-os em módulos de trilho DIN e tomadas inteligentes, ampliando assim a base endereçável do mercado de CI de Medição de Energia. Os relatórios de ESG e a certificação ISO 50001 incentivam ainda mais as implantações que conectam dados de eletricidade, água e gás em painéis unificados. Como os proprietários de edifícios fazem pedidos em lotes menores do que as concessionárias, os fornecedores devem atender a um conjunto de clientes de longa cauda, mas o volume cumulativo supera a complexidade adicional de vendas.

Rápida Eletrificação da Infraestrutura de Carregamento de VE Necessitando de Precisão de Faturamento de Classe 0,1

Os carregadores públicos e comerciais devem atender ao Manual 44 do NIST com ±1% para CA e ±2% para CC, juntamente com a lei de calibração Eichrecht da Alemanha, que exige que os fabricantes de dispositivos adotem chips de Classe 0,1 capazes de precisão de ampla faixa dinâmica. Carregadores rápidos acima de 350 kW, sistemas veículo-para-rede e frotas que utilizam tarifas por horário de uso não podem tolerar erros de contagem de energia que corroem margens de lucro estreitas. CIs com conversores analógico-digitais sigma-delta de 24 bits e processadores de sinal digital integrados agora dominam os projetos de referência de carregadores, permitindo a captura simultânea de fluxos bidirecionais, harmônicos e potência reativa. Com mais de 3 milhões de pontos de carregamento em construção globalmente, cada dispensador representa múltiplos canais de medição, ampliando a demanda por silício em todo o mercado de CI de Medição de Energia. Os regulamentos das comissões estaduais de serviços públicos aceleram a convergência em direção à Classe 0,2S da IEC 62053-22 para CA e aos requisitos emergentes da IEC 62053-24 para energia CC, elevando efetivamente o patamar de precisão para novos equipamentos.

Impulso das Concessionárias em Direção à Análise de Qualidade de Energia em Tempo Real, Harmônicos, FP, DHT

Os operadores de rede precisam de visibilidade contínua sobre afundamentos de tensão, distorção harmônica e fator de potência deficiente para proteger transformadores e gerenciar recursos de energia distribuída. A IEEE 519-2022 limita a distorção harmônica total a 5% para tensão, levando as concessionárias a incorporar análises de forma de onda em medidores inteligentes. CIs como o ADE9000 da Analog Devices reamostram formas de onda para 128 pontos por ciclo, calculando até o 50º harmônico enquanto mantêm a precisão de energia de Classe 0,1. Implantações de mais de um milhão de sensores de borda nos Estados Unidos já transmitem dados abaixo do segundo para manutenção preditiva, ilustrando modelos de receita além do simples faturamento. À medida que a energia solar distribuída, os carregadores de VE e os acionamentos de frequência variável proliferam, as concessionárias passam de leituras mensais para alarmes em tempo real, transformando os CIs de medição em mini-unidades de medição fasorial na borda da rede. Esse salto qualitativo amplia o conteúdo funcional por medidor e torna a capacidade analítica um recurso de upsell no mercado de CI de Medição de Energia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade na Capacidade de Fundições de 6 Polegadas e 8 Polegadas para Nós de Processo Analógico Legado | -1.2% | Global | Curto prazo (≤ 2 anos) |

| Dependência de Laboratórios de Calibração Terceirizados Prolonga o Tempo de Comercialização | -0.8% | Global | Médio prazo (2-4 anos) |

| Normas Globais Fragmentadas, IEC 62053 e ANSI C12, Aumentam a Complexidade de Projeto | -0.5% | Global | Longo prazo (≥ 4 anos) |

| Litígio de Propriedade Intelectual em Torno de Topologias de Conversor Analógico-Digital Delta-Sigma | -0.3% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade na Capacidade de Fundições de 6 Polegadas e 8 Polegadas para Nós Analógicos Legados

A maioria dos SoCs de medição é construída em processos de 180 nm a 350 nm, as mesmas linhas que atendem microcontroladores automotivos e CIs de gerenciamento de energia. Em 2025, os prazos de entrega de wafers aumentaram para 52 semanas, pois as fundições priorizaram compromissos automotivos de maior margem, forçando os fornecedores de medição a pré-pagar pela capacidade ou reprojetar em torno de dies de segunda fonte. A concentração geográfica de fundições analógicas em Taiwan e nos Estados Unidos introduz riscos de terremotos, secas e geopolíticos, tornando a diversificação uma prioridade em nível executivo. As concessionárias relutam em requalificar medidores em torno de chips alternativos porque a recertificação sob a IEC 62053 e a ANSI C12 pode exceder USD 0,5 milhão e doze meses, reduzindo a elasticidade e amplificando o risco da cadeia de suprimentos. Como novas fundições de 8 polegadas permanecem economicamente pouco atraentes, o desequilíbrio persistirá, limitando a produção de curto prazo em várias famílias de produtos e moderando o crescimento do mercado de CI de Medição de Energia.

Dependência de Laboratórios de Calibração Terceirizados Prolonga o Tempo de Comercialização

Laboratórios credenciados vinculados a institutos nacionais de metrologia devem certificar cada novo CI ou projeto de medidor, mas os atrasos nos testes se estendem de seis a doze meses devido à limitação de bancadas e ao aumento de modelos destinados ao mercado global. A Diretiva de Instrumentos de Medição da União Europeia adiciona outra camada de conformidade, obrigando os fornecedores a navegar por ciclos duplos de aprovação para a América do Norte e a Europa. Fornecedores menores sem laboratórios internos têm dificuldade em suportar projetos paralelos, atrasando os ciclos de lançamento em relação aos titulares diversificados. Como as concessionárias não podem encomendar hardware não certificado, os atrasos se propagam nos ciclos de aquisição e nas previsões de receita, suavizando a expansão de curto prazo do mercado de CI de Medição de Energia, especialmente para novos entrantes de nicho.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: CIs de Sistema em Chip Ganham Espaço à Medida que os Fabricantes de Medidores Consolidam Componentes

Os CIs polifásicos controlaram 42,85% da receita de 2025, refletindo a preferência industrial e das concessionárias por análise harmônica integrada e amostragem simultânea de múltiplas linhas. A liderança do segmento ressalta como os alimentadores trifásicos dominam a transmissão e as grandes cargas comerciais na China, na Índia e na Europa Ocidental. Os fornecedores se diferenciam por meio de captura de forma de onda com buffer profundo, mecanismos de calibração de fase e coprocessadores de segurança cibernética, recursos que comandam preços premium enquanto preservam as margens brutas mesmo quando os preços médios de venda de chips monofásicos se comprimem. As soluções de sistema em chip (SoC) estão posicionadas para superar as arquiteturas discretas a uma CAGR de 8,55% porque integram metrologia, microcontrolador e comunicação em um único die, reduzindo a área da placa de circuito impresso em 30% e as listas de materiais em USD 2 a 3 por medidor residencial.

Os fabricantes de medidores que visam programas sensíveis a custos na África e no Sudeste Asiático favorecem cada vez mais os SoCs, trocando flexibilidade na topologia de sensores por menor complexidade de unidades de manutenção de estoque. Os dispositivos polifásicos mantêm a primazia em instalações com grau de faturamento, especialmente onde as concessionárias recompensam funções de qualidade de energia e precisão de Classe 0,1 com tarifas mais altas. As configurações de efeito Hall e Rogowski representam um nicho emergente para retrofits de pinça e monitores em nível de painel. Seu design sem transformador permite a detecção de corrente não invasiva, uma proposta de valor que ressoa com os gestores de edifícios que não podem interromper a energia para instalar transformadores de corrente. Coletivamente, essas dinâmicas ilustram os estratos de produtos diversos, porém complementares, que sustentam o mercado de CI de Medição de Energia.

Por Interface de Comunicação: UART Ascende com a Proliferação de Módulos Sem Fio

A Interface Periférica Serial (SPI) dominou os medidores legados porque os barramentos síncronos de quatro fios forneciam taxas de transferência de 20 MHz, vitais para a captura de forma de onda completa. Em 2025, a SPI detinha 46,67% de participação, mas sua presença está se estabilizando à medida que os módulos LoRaWAN, NB-IoT e LTE-M preferem links assíncronos que reduzem a contagem de pinos e simplificam o firmware. A adoção de UART está, portanto, projetada para crescer a uma CAGR de 8,97%, espelhando o uso expandido de modems celulares plug-in em projetos de eletrificação rural e retrofits de borda de rede.

Os desenvolvedores também aproveitam o UART em tomadas inteligentes e eletrodomésticos de consumo que hospedam chips Bluetooth de Baixa Energia ou Wi-Fi sem modos de escravo SPI nativos. O I²C persiste em clusters de submedidores onde as topologias de múltiplos endereços superam seu clock mais lento, enquanto o RS-485 e o M-Bus persistem na automação industrial e no aquecimento urbano. O mosaico de interfaces obriga os fornecedores de CIs a oferecer variantes compatíveis com pinos ou periféricos multiplexados, complicando as iniciativas de projeto para custo. No entanto, a ascensão do UART sinaliza como o backhaul sem fio está redesenhando as arquiteturas de referência e impulsionando novos volumes de unidades em todo o mercado de CI de Medição de Energia.

Por Classe de Precisão: Classe 0,1 Lidera à Medida que o Carregamento de VE Exige Precisão com Grau de Faturamento

A legislação sobre veículos elétricos e o faturamento industrial premium impulsionaram os dispositivos de Classe 0,1 para 38,46% de participação em 2025, e a categoria está definida para crescer 8,75% ao ano à medida que mais jurisdições adotam definições de grau de faturamento que espelham a IEC 62053-22 e a ANSI C12.20. Os chipsets com conversores sigma-delta de 24 bits, amplificadores de ganho programável e autocalibragem multiponto agora abrangem faixas dinâmicas de 5.000:1, satisfazendo tanto cargas residenciais de 3 A quanto carregadores rápidos de CC de 600 A sem ajuste de fábrica por unidade.

Os CIs de Classe 0,2 e Classe 0,5 permanecem relevantes em mercados onde as estruturas tarifárias toleram tolerâncias mais amplas ou onde os subsídios limitam os orçamentos de hardware. A Classe 1,0 e acima sobrevive em medidores pré-pagos, mas mesmo aqui a deriva regulatória sugere uma eventual migração para cima, especialmente à medida que os ecossistemas de dinheiro móvel permitem o microfaturamento que amplifica o erro cumulativo. Consequentemente, as distorções de desempenho estão se comprimindo, e os fornecedores incapazes de elevar a precisão correm o risco de comoditização. Os limites de precisão elevados ancoram a diferenciação de longo prazo e intensificam os gastos com P&D, reforçando o fosso competitivo dos titulares no mercado de CI de Medição de Energia.

Por Aplicação de Uso Final: Estações de Carregamento de VE Superam a Substituição de Medidores Legados

Os medidores de eletricidade inteligentes ainda representaram 55,91% das remessas de 2025, um testemunho dos mandatos em grande escala em nações populosas. No entanto, os carregadores de VE são o segmento de crescimento mais rápido, expandindo a uma CAGR de 8,79% à medida que montadoras, operadores de frotas e varejistas de energia correm para monetizar quilowatt-horas em postos de combustível, blocos de apartamentos e corredores de rodovias. Cada gabinete de carregamento rápido pode incorporar seis ou mais canais de medição, multiplicando o conteúdo de silício em relação a um medidor residencial monofásico.

O monitoramento industrial, os data centers e os sistemas de gerenciamento de edifícios adotam chips multicanais para conformidade com a ISO 50001 e desligamento de carga em nível de ativo, aumentando a demanda por projetos prontos para Rogowski. Tomadas inteligentes e acessórios IoT de consumo amplificam as contagens de unidades mesmo quando os preços médios de venda individuais são baixos, reforçando um padrão de consumo de longa cauda. Os inversores de energia renovável e as microrredes exigem precisão bidirecional para gerenciar tarifas de exportação, ampliando o escopo para firmware de direção dupla. Este campo diversificado sustenta uma trajetória de demanda equilibrada, porém ascendente, para o mercado de CI de Medição de Energia.

Análise Geográfica

A Ásia-Pacífico deteve 41,78% da receita de 2025, sustentada pelos orçamentos multibilionários de modernização da rede da China e pela compra de 60 milhões de chips de segurança pela Rede Elétrica do Sul, que elevou a utilização das fundições locais e criou alavancagem de escala para os fabricantes de chips domésticos. O mandato de 60% de conteúdo local da Índia está redirecionando a montagem final e o trabalho de calibração para contratantes indígenas, estimulando joint ventures entre proprietários de propriedade intelectual global e montadores regionais de medidores. As instalações maduras no Japão e na Coreia do Sul se concentram em ciclos de substituição que especificam maior precisão e links com segurança cibernética, elevando os preços médios de venda.

A América do Norte combina redes de medidores inteligentes consolidadas com gastos agressivos em infraestrutura de VE, à medida que Califórnia, Texas e Nova York aprovam tarifas de serviços públicos que exigem medidores de Classe 0,1 em pontos de carregamento público. As comissões de serviços públicos também impõem relatórios de qualidade de energia, incentivando atualizações em alimentadores secundários. A Europa permanece uma arena de duplo crescimento: retrofits para submedição em nível de eletrodoméstico em imóveis comerciais e expansão de carregadores residenciais na Noruega, na Alemanha e no Reino Unido. O tamanho do mercado de CI de Medição de Energia vinculado a essas implantações europeias ganha impulso com as revisões do código de construção efetivas em dezembro de 2026.

O Oriente Médio e a África mostram a maior CAGR prospectiva de 8,86%, impulsionados pela Visão 2030 da Arábia Saudita e pelas regras de gestão do lado da demanda dos Emirados Árabes Unidos que limitam o consumo de pico para clientes acima de 100 kW. A aceleração da América do Sul gira em torno dos pacotes de financiamento do Brasil para concessionárias, que recorrem a linhas de crédito de bancos de desenvolvimento para cumprir as metas da portaria. Em outros lugares, os programas de medidores pré-pagos na Nigéria, no Quênia e na Tanzânia continuam a favorecer CIs monofásicos de baixo custo com backhaul LoRaWAN ou NB-IoT, sustentando o volume de base e expondo os fornecedores ao risco de flutuação cambial.

Cenário Competitivo

Analog Devices, Texas Instruments e STMicroelectronics ancoram coletivamente o escalão premium por meio de décadas de expertise em conversores analógico-digitais delta-sigma, robustas bibliotecas de calibração e participação em comitês que moldam as normas IEC e ANSI. Seus portfólios abrangem desde front-ends autônomos de 7 canais até combinações integradas de MCU, permitindo preços escalonados e diferenciação entre segmentos de clientes. Grupos chineses verticalmente integrados, incluindo Hangzhou Holley Technology, Jiangsu Holin Microelectronics e HiTrend Technology, capturaram cerca de um terço da fatia trifásica doméstica em 2025, combinando vantagens de custo com suporte técnico local e firmware específico para concessionárias. A Holley, por exemplo, manteve aproximadamente 33% de participação no domínio de medidores de eletricidade da China enquanto exportava para mais de 60 países por meio de fábricas localizadas, ressaltando como a escala de fabricação pode dobrar como alavancagem de exportação.

Desafiantes especializados emergentes atuam em nichos de espaço em branco, como front-ends de efeito Hall ou bobina Rogowski, onde a detecção sem transformador beneficia invólucros compactos. O ADE7816 da Analog Devices exemplifica essa trajetória, integrando seis integradores digitais que fazem interface direta com bobinas Rogowski para retrofitar painéis legados sem interrupção. O BL0942 da Shanghai Belling oferece erro <0,1% sem calibração de fábrica e visa a demanda de tomadas inteligentes em volume de gigahertz. A aquisição pela Infineon em 2026 do portfólio de sensores analógicos e de sinal misto não ópticos da ams OSRAM adiciona dispositivos de temperatura e posição que complementam sua linha de semicondutores de potência, sinalizando intenção de venda cruzada em contas do mercado de CI de Medição de Energia.

Os planos estratégicos convergem para uma integração mais profunda de SoC, migração de processo de silício sobre isolante para espera abaixo de mili-watt e processadores de sinal digital integrados que elevam a análise até o 50º harmônico. As empresas incapazes de garantir capacidade de 8 polegadas de longo prazo ou financiar o ajuste de erro de ganho multiponto correm o risco de ser relegadas a camadas de baixa margem. Os gargalos de certificação privilegiam ainda mais os titulares que mantêm trilhas de teste internas com rastreabilidade metrológica nacional. No geral, os cinco principais players controlam coletivamente mais de 50% da receita global, sustentando uma pontuação de concentração de mercado de 6.

Líderes do Setor de CI de Medição de Energia

Analog Devices, Inc.

Texas Instruments Incorporated

Cirrus Logic, Inc.

Silicon Laboratories Inc.

Renesas Electronics Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Holley Technology lançou a iniciativa de IA Huali Technology para incorporar controle de qualidade orientado por inteligência artificial e otimização da cadeia de suprimentos em suas fábricas de medidores inteligentes.

- Fevereiro de 2026: A Infineon Technologies concordou em adquirir os ativos de sensores analógicos e de sinal misto não ópticos da ams OSRAM por EUR 570 milhões (USD 640 milhões) em um negócio com previsão de fechamento no segundo trimestre de 2026.

- Fevereiro de 2026: A STMicroelectronics concluiu a aquisição do negócio de sensores MEMS da NXP Semiconductors, adicionando sensores de movimento automotivos e industriais ao seu portfólio.

- Janeiro de 2026: A STMicroelectronics expandiu seu portfólio de CIs de medição integrados com processamento embarcado e interfaces de comunicação, visando medidores inteligentes e sistemas de monitoramento de energia baseados em IoT.

Escopo do Relatório Global do Mercado de CI de Medição de Energia

O escopo do relatório inclui uma análise abrangente do mercado de CI de Medição de Energia, com foco em circuitos integrados projetados para medir e monitorar o consumo de energia em diversas aplicações. Esses CIs são amplamente utilizados em medidores inteligentes, equipamentos industriais e eletrônicos de consumo para garantir o rastreamento preciso do uso de energia e o gerenciamento eficiente de energia. O estudo abrange dinâmicas de mercado, tendências e previsões, fornecendo insights sobre os fatores que impulsionam o crescimento do mercado durante o período de previsão.

O Relatório do Mercado de CI de Medição de Energia é Segmentado por Tipo de Produto (CIs de Medição de Energia Monofásicos, CIs de Medição de Energia Polifásicos, CIs de Medição de Energia de Sistema em Chip (Integrado com MCU) e CIs de Medição de Energia Baseados em Efeito Hall / Rogowski), Interface de Comunicação (SPI, I²C, UART e Mais), Classe de Precisão (Classe 0,1, Classe 0,2, Classe 0,5 e Classe 1,0 e Acima), Aplicação de Uso Final (Medidores de Eletricidade Inteligentes, Equipamentos Industriais de Monitoramento de Energia, Tomadas Inteligentes e Eletrodomésticos Conectados, Estações de Carregamento de VE, Inversores de Energia Renovável e Microrredes, Data Centers e Sistemas de Gerenciamento de Edifícios) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| CIs de Medição de Energia Monofásicos |

| CIs de Medição de Energia Polifásicos |

| CIs de Medição de Energia de Sistema em Chip (Integrado com MCU) |

| CIs de Medição de Energia Baseados em Efeito Hall / Rogowski |

| SPI |

| I²C |

| UART |

| Outras Interfaces de Comunicação |

| Classe 0,1 |

| Classe 0,2 |

| Classe 0,5 |

| Classe 1,0 e Acima |

| Medidores de Eletricidade Inteligentes |

| Equipamentos Industriais de Monitoramento de Energia |

| Tomadas Inteligentes e Eletrodomésticos Conectados |

| Estações de Carregamento de VE |

| Inversores de Energia Renovável e Microrredes |

| Data Centers e Sistemas de Gerenciamento de Edifícios |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Produto | CIs de Medição de Energia Monofásicos | ||

| CIs de Medição de Energia Polifásicos | |||

| CIs de Medição de Energia de Sistema em Chip (Integrado com MCU) | |||

| CIs de Medição de Energia Baseados em Efeito Hall / Rogowski | |||

| Por Interface de Comunicação | SPI | ||

| I²C | |||

| UART | |||

| Outras Interfaces de Comunicação | |||

| Por Classe de Precisão | Classe 0,1 | ||

| Classe 0,2 | |||

| Classe 0,5 | |||

| Classe 1,0 e Acima | |||

| Por Aplicação de Uso Final | Medidores de Eletricidade Inteligentes | ||

| Equipamentos Industriais de Monitoramento de Energia | |||

| Tomadas Inteligentes e Eletrodomésticos Conectados | |||

| Estações de Carregamento de VE | |||

| Inversores de Energia Renovável e Microrredes | |||

| Data Centers e Sistemas de Gerenciamento de Edifícios | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de CI de Medição de Energia em 2031?

Espera-se que o mercado de CI de Medição de Energia atinja USD 10,61 bilhões até 2031.

Qual tipo de produto lidera atualmente a participação de receita?

Os dispositivos polifásicos lideraram com uma participação de 42,85% em 2025.

Por que os dispositivos de Classe 0,1 estão ganhando popularidade?

As estações de carregamento de VE e os medidores de receita das concessionárias agora exigem precisão com grau de faturamento, impulsionando a adoção de chips de Classe 0,1.

Qual interface de comunicação está prevista para crescer mais rapidamente?

O UART está projetado para expandir a uma CAGR de 8,97% devido à sua compatibilidade com módulos sem fio.

Qual região deve registrar a maior taxa de crescimento?

O Oriente Médio está previsto para crescer a uma CAGR de 8,86% até 2031, impulsionado por iniciativas de cidades inteligentes.

Quão concentrado é o cenário competitivo?

A participação combinada dos cinco principais players é de aproximadamente 55%, resultando em uma pontuação de concentração de mercado de 6.

Página atualizada pela última vez em: