Tamanho e Participação do Mercado de Munição de Pequeno Calibre

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.17% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

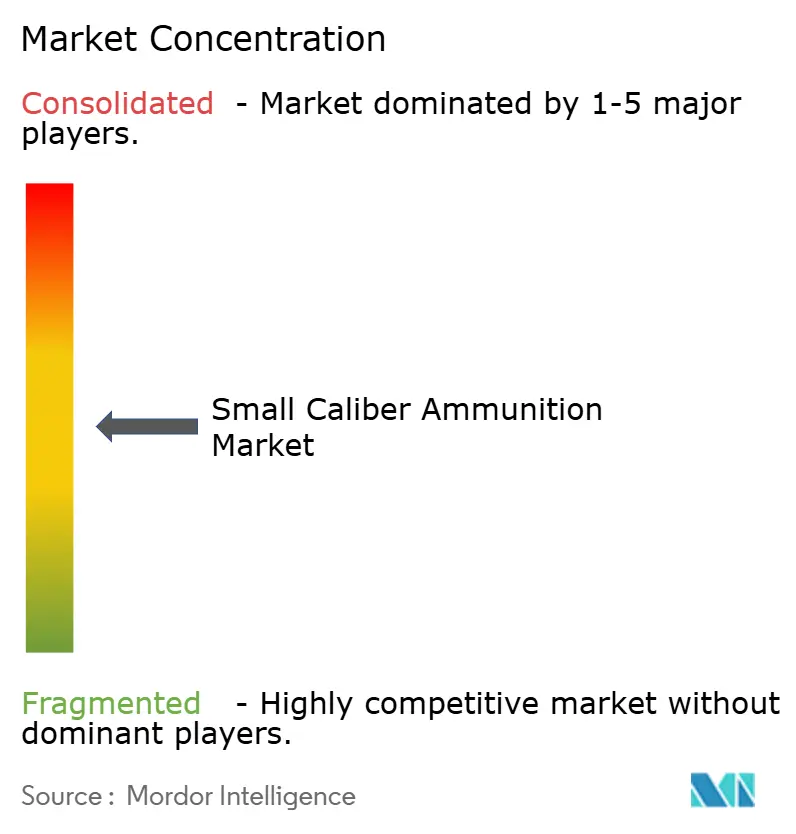

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Munição de Pequeno Calibre por Mordor Intelligence

O tamanho do mercado de munição de pequeno calibre deverá crescer de USD 8,9 bilhões em 2025 para USD 9,17 bilhões em 2026 e está previsto para atingir USD 10,72 bilhões até 2031, a um CAGR de 3,17% no período de 2026-2031. Os principais fatores de crescimento incluem mudanças estruturais, como a transição do Exército dos EUA para cartuchos de 6,8 mm, o aumento da participação civil em esportes de tiro e a adoção de designs sem chumbo impulsionada por regulamentações ambientais. Além disso, a reposição de estoques governamentais após as transferências em larga escala para a Ucrânia e o impulso da Índia pela autossuficiência proporcionam estabilidade ao mercado, apesar das potenciais flutuações orçamentárias. No entanto, persistem vulnerabilidades na cadeia de suprimentos devido à disponibilidade limitada de espoletas e propelentes, decorrente das restrições de exportação de antimônio da China e do fechamento de plantas de nitrocelulose na América do Norte. Em resposta, os fabricantes estão focando na integração vertical, automação de plantas e no desenvolvimento de estojos poliméricos ou híbridos, que reduzem o peso em até 30% e oferecem oportunidades de precificação premium.

Principais Conclusões do Relatório

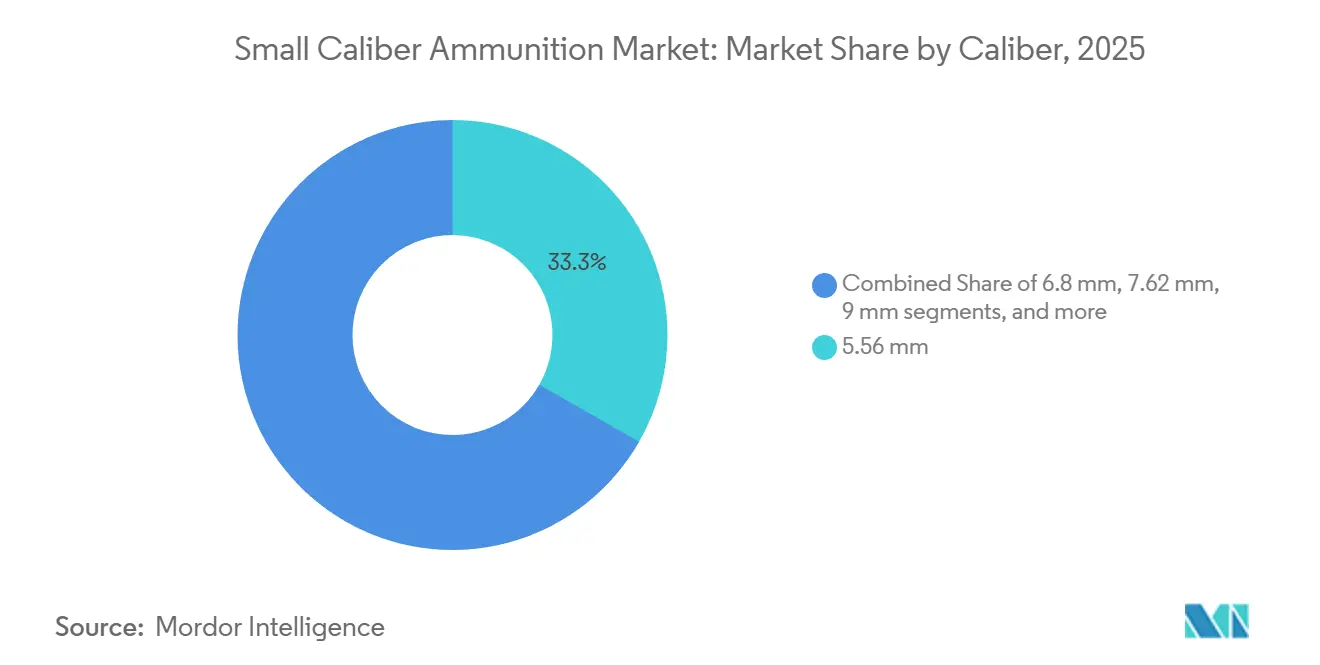

- Por calibre, o calibre de 5,56 mm deverá capturar 33,28% da receita de 2025. Enquanto isso, os projéteis de 6,8 mm, associados à Arma de Esquadrão de Próxima Geração (NGSW), têm previsão de crescimento a um CAGR de 7,12% até 2031.

- Por plataforma de arma, espera-se que os rifles dominem o mercado, respondendo por 41,28% da receita em 2025. Espera-se que as submetralhadoras apresentem o crescimento mais rápido, com um CAGR de 4,98% durante o período de previsão até 2031.

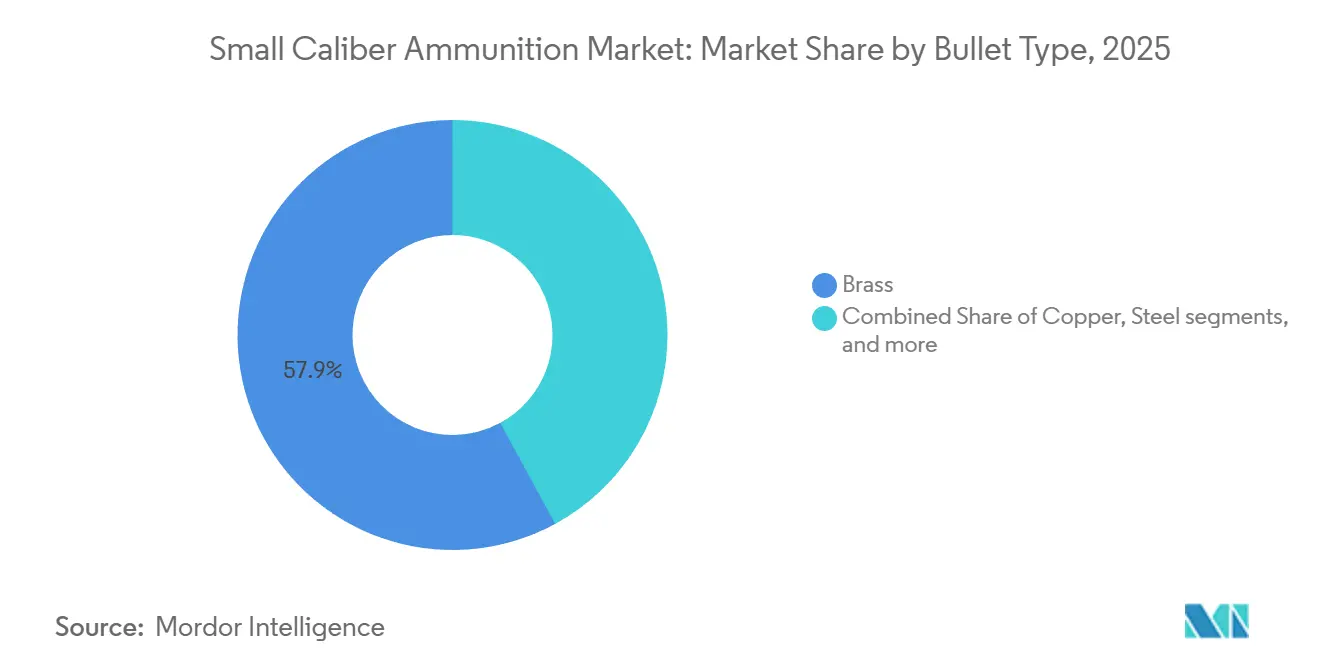

- Por tipo de projétil, espera-se que os estojos de latão respondam por 57,93% da receita de 2025. Os projéteis à base de cobre e sem chumbo têm previsão de alcançar o maior crescimento, com um CAGR de 5,14%, impulsionado por regulamentações ambientais nos EUA e na UE.

- Por letalidade, espera-se que a munição letal responda por 90,58% da receita de 2025. No entanto, o segmento de munição menos letal tem previsão de crescimento a um CAGR de 6,85% até 2031, à medida que as agências policiais aprimoram suas capacidades de desescalada.

- Por uso final, espera-se que as aplicações militares respondam por 66,95% da receita de 2025, enquanto o segmento civil deverá crescer a um CAGR de 3,90% até 2031.

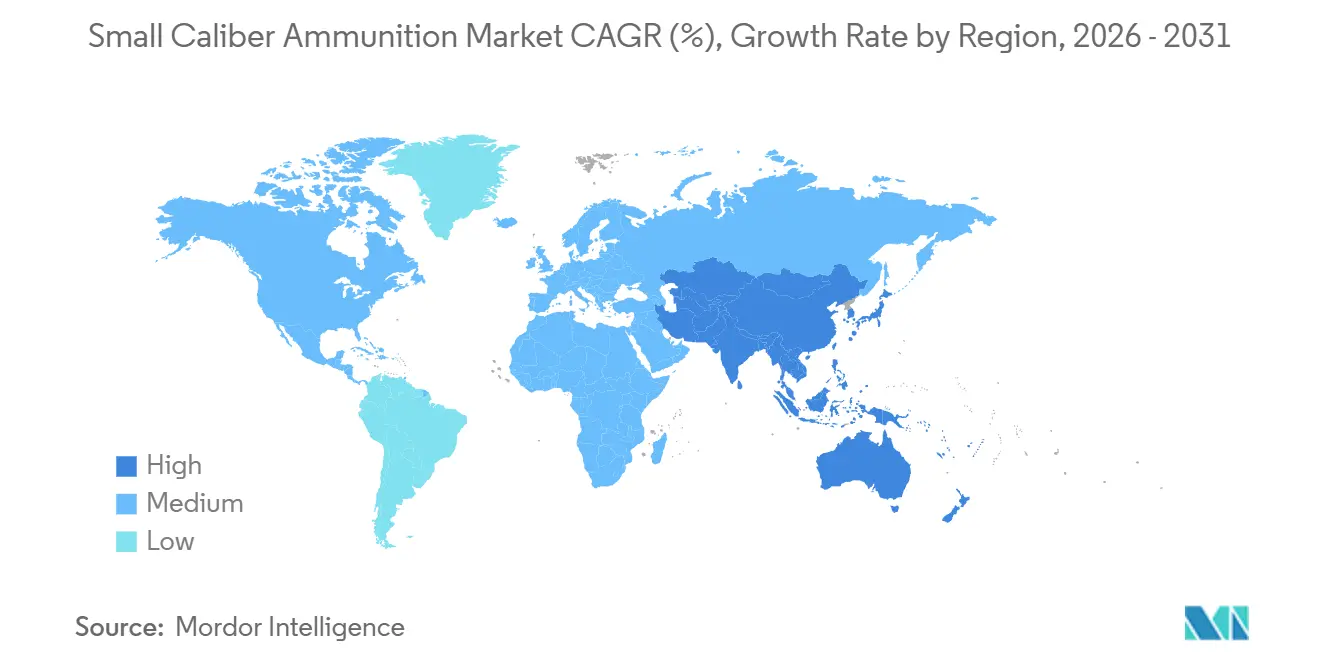

- Por geografia, espera-se que a América do Norte responda por 29,95% da participação de receita em 2025. A região Ásia-Pacífico tem previsão de experimentar o crescimento mais rápido, com um CAGR de 4,12% até 2031, impulsionado pelo aumento dos gastos com defesa na Índia e no Japão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Munição de Pequeno Calibre*

| Impulsionador | (%) Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Modernização de munição militar ancorada em calibres de alto desempenho | +0.9% | Membros da OTAN e aliados | Médio prazo (2-4 anos) |

| Crescimento do orçamento de defesa impulsionando demanda sustentada por projéteis operacionais e de treinamento | +0.8% | Global (América do Norte, Europa, Ásia-Pacífico) | Médio prazo (2-4 anos) |

| Aumento da posse civil e interesse esportivo sustentando as vendas comerciais de munição | +0.6% | América do Norte, Europa, Ásia-Pacífico emergente | Longo prazo (≥ 4 anos) |

| Regulamentações ambientais acelerando a transição para munição sem chumbo | +0.5% | Europa, estados selecionados dos EUA, expansão mundial | Longo prazo (≥ 4 anos) |

| Estojos poliméricos leves e híbridos impulsionando testes em múltiplas nações | +0.4% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda por simulação e treinamento em ambientes fechados impulsionando projéteis especializados | +0.3% | Global, com concentração em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Modernização de Munição Militar Ancorada em Calibres de Alto Desempenho

O programa NGSW do Exército dos EUA alocou USD 20,4 milhões para modernizar as instalações de Lake City para a produção em massa de projéteis de 6,8 mm, marcando a primeira mudança de calibre para a infantaria de linha de frente dos EUA desde 1963. O novo cartucho oferece 30% a mais de energia a longa distância, permitindo a penetração de coletes balísticos avançados. As forças aliadas estão avaliando os custos de transição das plataformas de 5,56 mm já consolidadas. Por exemplo, a Austrália adiou sua modernização de rifles em setembro de 2024, aguardando a coleta de dados de campo, devido a preocupações com interoperabilidade. Se três membros da OTAN adotarem o calibre de 6,8 mm até 2027, o segmento poderá dobrar a taxa de crescimento do mercado de munição de pequeno calibre. No entanto, a falta de um padrão da OTAN complica a logística e pode retardar a adoção fora dos EUA.

Crescimento do Orçamento de Defesa Impulsionando Demanda Sustentada por Projéteis Operacionais e de Treinamento

Os ministérios da defesa aumentaram as alocações de munição para armas leves em 12% em 2024, com o Departamento de Defesa dos EUA (DoD) solicitando USD 1,8 bilhão para aquisição no exercício fiscal de 2025, a fim de repor os estoques enviados à Ucrânia e aumentar o rendimento do treinamento. Os parceiros da OTAN, incluindo a Polônia, estão comprometidos em triplicar as reservas de tempo de guerra até 2027, adicionando 400 milhões de projéteis adicionais anualmente. Os contratos governamentais agora respondem por 85% da capacidade de 1,6 bilhão de projéteis de Lake City, reduzindo a disponibilidade para o mercado comercial e elevando os preços no varejo em 15-20% desde 2023. Os pedidos de base elevados protegem o mercado de munição de pequeno calibre de recessões cíclicas. O consumo de treinamento, que já ultrapassa 350 milhões de projéteis anuais para o Exército dos EUA, deve aumentar à medida que os padrões de prontidão se tornam mais rigorosos. Consequentemente, as dotações de defesa fornecem uma base de demanda estável, garantindo visibilidade de receita para os fornecedores no médio prazo.

Aumento da Posse Civil e Interesse Esportivo Sustentando as Vendas Comerciais de Munição

Os EUA registraram 434 milhões de armas de fogo de propriedade privada em 2024, com compradores de primeira viagem respondendo por 22% das transações. As licenças ativas de porte oculto atingiram 21,5 milhões no mesmo ano, sustentando demanda constante por cartuchos de 9 mm e .45 ACP. As disciplinas de tiro competitivo, como USPSA e 3-Gun, que exigem aproximadamente 15.000 projéteis por atirador por ano, registraram um aumento de 9% na participação em 2024. A demanda no varejo aumentou durante os debates políticos, com a eleição presidencial dos EUA de 2024 impulsionando um aumento de 30% nas vendas de munição no quarto trimestre, sobrecarregando os estoques dos distribuidores já impactados pelos contratos de defesa. O consumo civil proporciona diversificação de receita e margens mais altas, mas permanece vulnerável a mudanças políticas e regulatórias.

Regulamentações Ambientais Acelerando a Transição para Munição Sem Chumbo

A regra estadual da Califórnia sobre munição sem chumbo para caça e tiro ao alvo entrou em vigor em janeiro de 2024, enquanto a diretiva REACH da UE imporá restrições semelhantes a partir de 2026.[1]Departamento de Pesca e Vida Selvagem da Califórnia, "Requisitos de Caça Sem Chumbo," wildlife.ca.gov Os fabricantes expandiram suas linhas de produtos com jaqueta de cobre e cobre sólido, apesar dos custos de insumos 20-30% mais altos e dos problemas contínuos com a confiabilidade das espoletas em temperaturas abaixo de zero. O programa de Munição de Baixo Efeito Colateral de USD 45 milhões do DoD dos EUA destaca as pressões de conformidade sobre os estoques militares. Embora 38% dos atiradores recreativos tenham relatado redução do tempo no estande devido aos custos mais altos, os mandatos legais devem impulsionar a demanda por cobre, sustentando um CAGR de 5,14% para munição sem chumbo até 2031.

Análise de Impacto das Restrições do Mercado de Munição de Pequeno Calibre*

| Restrição | (%) Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Controles mais rígidos de exportação de armas de fogo e munição limitando os fluxos de comércio internacional | -0.70% | Global, com impacto agudo nos corredores América do Norte-Ásia e Europa-Oriente Médio | Curto prazo (≤ 2 anos) |

| Interrupções contínuas na cadeia de suprimentos afetando a disponibilidade de espoletas e propelentes | -0.50% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento dos custos de matérias-primas para cobre e antimônio inflacionando as despesas de fabricação | -0.40% | Global, com desafios de repasse de preços nos mercados civis | Curto prazo (≤ 2 anos) |

| Pivô gradual da defesa em direção a armas de energia direcionada e letalidade de sistemas não tripulados reduzindo a demanda de longo prazo | -0.30% | América do Norte e Europa, com impacto limitado na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Controles Mais Rígidos de Exportação de Armas de Fogo e Munição Limitando os Fluxos de Comércio Internacional

As regulamentações revisadas do ITAR dos EUA em março de 2024 reclassificaram componentes-chave de cartuchos, adicionando 60 a 90 dias aos processos de licenciamento e atrasando um pedido de USD 45 milhões das Filipinas. Da mesma forma, a atualização de uso duplo da UE de julho de 2024 agora exige certificados de usuário final para vendas a compradores não pertencentes à OTAN, o que bloqueou uma remessa de EUR 30 milhões (USD 35,32 milhões) para a Arábia Saudita. Esses gargalos regulatórios estão redirecionando contratos para produtores em jurisdições menos regulamentadas, resultando em uma redução de 8-12% nas margens das empresas ocidentais devido aos maiores custos de conformidade.

Interrupções Contínuas na Cadeia de Suprimentos Afetando a Disponibilidade de Espoletas e Propelentes

As restrições de exportação de antimônio da China em agosto de 2024 reduziram os suprimentos globais em 30%, elevando os preços de USD 11.000 para USD 18.500 por tonelada em cinco meses.[2]Bloomberg, "Restrições de Exportação de Antimônio da China," bloomberg.com Concomitantemente, o fechamento de uma planta no Quebec levou a escassez de nitrocelulose, deixando os EUA com apenas 90 dias de estoque de propelente, o que motivou uma proposta de iniciativa federal de relocalização de USD 50 milhões. As espoletas reformuladas que reduzem o uso de antimônio apresentam taxas de falha de ignição 10-15% mais altas em climas úmidos, limitando sua aceitação para aplicações militares.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Munição de Pequeno Calibre

Por Calibre:

A Adoção do NGSW Acelera o Segmento de 6,8 mmO calibre de 5,56 mm respondeu por 33,28% da receita de 2025, representando a maior participação do mercado de munição de pequeno calibre. Essa dominância é atribuída ao seu uso generalizado em praticamente todos os rifles de serviço da OTAN e em milhões de carabinas civis. Seu custo unitário de USD 0,38 sustenta um inventário global superior a 10 bilhões de cartuchos, garantindo a resiliência dos calibres legados no mercado.

Em contraste, o cartucho mais novo de 6,8 mm, com preço de aproximadamente USD 1,20 por unidade, oferece 30% mais energia a 500 metros, capaz de penetrar armadura de Nível IV. Isso atende aos requisitos de superioridade do programa de Arma de Esquadrão de Próxima Geração (NGSW) do Exército dos EUA. Uma modernização de USD 20,4 milhões em Lake City deve aumentar a produção em 6,8 milhões de projéteis para 50 milhões até 2026. No entanto, a paridade de preços com os projéteis de 7,62 mm é improvável antes de 2029, quando a capacidade de produção ultrapassar 200 milhões de projéteis e as taxas de refugo caírem abaixo de 3%.

Embora os contratos de 5,56 mm de baixo custo e alto volume garantam a utilização das fábricas, as menores tiragens de produção de projéteis de 6,8 mm geram margens 600-800 pontos-base mais altas. Os atiradores competitivos estão explorando o calibre de 6,8 mm por sua trajetória plana, indicando potencial demanda no mercado secundário à medida que os componentes de recarga se tornam mais acessíveis. Se três aliados da OTAN adotarem o calibre até 2027, o segmento de 6,8 mm poderá responder por mais de 8% do mercado de munição de pequeno calibre até 2031.

Sem uma adoção mais ampla, espera-se que a demanda se estabilize após os EUA concluírem seu fornecimento. Os projéteis legados de 7,62 mm permanecem relevantes para metralhadoras e rifles de atirador designado. Em comparação, o calibre de 9 mm, sustentado por 21,5 milhões de licenças de porte nos EUA, movimenta aproximadamente 18,7 bilhões de cartuchos anualmente, beneficiando-se de economias de escala incomparáveis. Um risco operacional fundamental é a interoperabilidade; sem um padrão da OTAN para 6,8 mm, a logística de coalizão pode enfrentar linhas de suprimento duplicadas, resultando em aumento dos custos expedicionários de 12-15%.

Por Plataforma de Arma:

Rifles Dominam, Submetralhadoras AvançamOs rifles responderam por 41,28% da receita de 2025, mantendo sua dominância no mercado de munição de pequeno calibre, apesar das atualizações incrementais que raramente alteram os requisitos de munição. Espera-se que as submetralhadoras cresçam a um CAGR de 4,98%, impulsionadas pelo pedido de 15.000 unidades do MCX Rattler pelo USSOCOM, que estimulou uma adoção mais ampla entre as agências.

A acessibilidade dos cartuchos de 9 mm, a um quarto do custo dos projéteis de 5,56 mm, suporta maior rendimento de treinamento dentro de orçamentos fixos. As pistolas contribuem com aproximadamente 28% da demanda vinculada à plataforma, com cada milhão adicional de portadores de licença gerando até 650 milhões de projéteis extras ao longo de cinco anos. As metralhadoras leves geram consumo significativo de treinamento, mas são limitadas pela falta de grandes programas de substituição.

Os rifles de cano curto com supressor disparando projéteis subsônicos de 5,56 mm estão cada vez mais se sobrepondo às submetralhadoras, exigindo que os logísticos otimizem os planos de estoque para evitar custos inflacionados de inventários de calibres mistos. Softwares de previsão integrada indicam que as unidades de elite estoqueiam calibres de nicho em excesso de 8-10%, uma ineficiência que deve diminuir à medida que as ferramentas de suprimento baseadas em dados amadurecem até 2028.

As espingardas permanecem uma plataforma de nicho, mas comandam prêmios de 50% em slugs especiais de arrombamento, garantindo lucratividade mesmo em volumes modestos. Embora os rifles continuem liderando em volume, as submetralhadoras e as plataformas especializadas estão diversificando os fluxos de receita e mitigando as flutuações na demanda cíclica.

Por Tipo de Projétil:

Latão Lidera, Cobre AvançaOs estojos de latão responderam por 57,93% da receita de 2025 devido ao seu equilíbrio entre ductilidade, recarregabilidade e custo-benefício. Os recarregadores civis normalmente reutilizam os estojos de latão até seis vezes, aumentando seu valor percebido.

Espera-se que os projéteis à base de cobre e sem chumbo cresçam a uma taxa anual de 5,14% à medida que as regulamentações da Califórnia e da UE eliminam gradualmente o uso de chumbo em terras públicas, levando os caçadores a migrar para alternativas 20-30% mais caras. Os produtores estão mitigando a volatilidade dos preços do cobre por meio de sistemas de recuperação de sucata em circuito fechado, que capturam 92% dos resíduos de usinagem e economizam USD 28 por mil projéteis.

As importações de estojos de aço permanecem atraentes para atiradores com orçamento limitado, a aproximadamente USD 0,25 por projétil, mas as preocupações com a extração limitam sua participação a menos de 10% dos contratos militares ocidentais. Os estojos poliméricos oferecem uma redução de peso de 30%, mas se deformam acima de 180 °C, restringindo seu uso a funções semiautomáticas e de atirador designado.

Os designs híbridos de aço-alumínio reduzem o peso em 20%, mas diminuem os custos em apenas 6-8%, limitando seu apelo. Os projéteis não tóxicos com ponta de bismuto para aves aquáticas poderiam criar um microssegmento de USD 110 milhões até 2031, embora os contratos de fornecimento atuais ainda estejam na fase de protótipo. Para proteger as margens, os principais fabricantes estão obtendo até 40% de sua matéria-prima de latão a partir de sucata recuperada de estandes de tiro, reduzindo assim sua exposição às flutuações na Bolsa de Metais de Londres.

Por Letalidade:

Letal Prevalece, Nicho Menos Letal se ExpandeA munição letal respondeu por 90,58% da receita de 2025, impulsionada pela priorização do poder de parada imediato tanto por usuários militares quanto civis. As cargas defensivas premium para pistola geram margens 10-12 pontos percentuais mais altas em comparação com os projéteis padrão de jaqueta metálica completa (FMJ).

A munição menos letal, embora compreendendo apenas 9,42% das vendas, tem previsão de crescimento a uma taxa anual de 6,85% devido às reformas policiais. Por exemplo, Los Angeles exige dez projéteis de impacto cinético por viatura policial, resultando em um aumento anual na demanda de reposição de 1,2 milhão de unidades.

Embora a precisão diminua significativamente além de 30 metros e a variabilidade de lesões permaneça uma preocupação, os projéteis irritantes químicos e de marcação oferecem opções adicionais. Os projéteis especiais de treinamento compatíveis com simuladores de realidade virtual comandam prêmios de 40-60%, mitigando os riscos de volume.

Os fabricantes veem este segmento como um campo de testes para inovações como sabots biodegradáveis e cargas de energia reduzida, que podem ser posteriormente adaptadas para munição letal, fomentando a inovação entre segmentos.

Por Uso Final:

Militar Domina, Segmento Civil SuperaOs pedidos militares responderam por 66,95% da receita de 2025, com o treinamento da OTAN sozinho consumindo mais de 2 bilhões de projéteis anualmente, proporcionando uma base de demanda estável. Espera-se que as compras civis cresçam a uma taxa anual de 3,90%, adicionando USD 690 milhões ao mercado de munição de pequeno calibre até 2031, equivalente à produção de duas plantas de médio porte. Em 2024, as 16,3 milhões de verificações de antecedentes nos EUA impulsionaram uma média de 63 projéteis de consumo no primeiro ano, ampliando ainda mais a demanda de reposição.

O tiro competitivo atua como um multiplicador de demanda, com um Grande Mestre da USPSA consumindo aproximadamente 25.000 projéteis anualmente, equivalente ao uso de quarenta atiradores casuais. As agências de segurança interna estão realocando orçamentos para tecnologias de vigilância, resultando em uma redução de 8% nas compras de munição para o exercício fiscal de 2025.

Os canais civis geram margens brutas de até 28%, sustentadas por embalagens de marca e complementos de acessórios, que compensam as margens mais estreitas dos contratos militares. No entanto, os riscos políticos persistem; por exemplo, uma proposta de sobretaxa de excise de USD 0,05 poderia reduzir os volumes civis em 14%. Para mitigar esse risco, os produtores limitam a exposição comercial a cerca de 55%, equilibrando oportunidades de crescimento com incertezas regulatórias.

Análise Geográfica

Mercado de Munição de Pequeno Calibre na América do Norte

A América do Norte liderou com uma participação de receita de 29,95% em 2024, impulsionada pelo orçamento de defesa de 849,8 mil milhões de USD dos EUA e por uma vibrante cultura civil de tiro. A Fábrica de Munição do Exército de Lake City, por si só, fornece aproximadamente 85% das necessidades de munição de pequeno calibre das forças militares dos EUA, vendendo excedentes comerciais ao mercado. Os programas federais e estaduais que promovem a caça sem chumbo mantêm a diversidade de produtos elevada, obrigando os produtores locais a alocar fundos de I&D para fórmulas não tóxicas.

Mercado de Munição de Pequeno Calibre na APAC

A região da Ásia-Pacífico apresenta a trajetória mais rápida, com um CAGR de 4,12% até 2031. A política Atmanirbhar Bharat da Índia direcionou investimentos substanciais para linhas de munição indígenas, e os atrasos nos processos de aquisição junto de fornecedores tradicionais estão a levar Nova Deli a expandir a sua base de fornecedores. Os pontos de tensão regionais nos Mares do Sul e do Leste da China motivam ainda mais as nações a reforçar os seus stocks. A Coreia do Sul, por exemplo, mantém um dos maiores inventários mundiais de munição de 105 mm e sinalizou a sua disponibilidade para fornecê-la a parceiros.[3]Center for Strategic and International Studies, "Avaliação do Fornecimento de Munições da Coreia do Sul," csis.org

Mercado de Munição de Pequeno Calibre na Europa

A Europa está a reestruturar a sua base industrial após o conflito na Ucrânia ter exposto insuficiências no fornecimento. A Rheinmetall AG aumentou a sua produção anual de projéteis de artilharia em uma ordem de grandeza, e a iniciativa SAAT de nove países visa estabelecer uma norma de munição harmonizada para garantir a interoperabilidade. Ao mesmo tempo, o roteiro de restrição ao chumbo da Agência Europeia dos Produtos Químicos obriga os fabricantes europeus a reconverter as suas linhas para projéteis à base de cobre.

Panorama regulatório

A regulamentação para munições de pequeno calibre está se tornando mais rigorosa em torno da conformidade ambiental e dos controles de comércio ou aquisição. Nos Estados Unidos, as regras revisadas do ITAR (março de 2024) aumentaram os prazos de licenciamento para exportações de determinados componentes de cartuchos, enquanto a Califórnia implementou uma regra estadual de munição sem chumbo em janeiro de 2024, acelerando a transição para projetos à base de cobre tanto para caça quanto para tiro ao alvo. Na Europa, o Regulamento (UE) 2025/41 (em vigor desde janeiro de 2025) reformulou as regras para importação, exportação e trânsito de armas de fogo e munições em alinhamento com o Protocolo de Armas de Fogo da ONU, e a UE também atualizou os controles de uso duplo (julho de 2024), que adicionaram requisitos de documentação, como certificados de usuário final, para algumas vendas a países não pertencentes à OTAN.

No lado da aquisição de defesa, a conformidade está sendo cada vez mais incorporada às especificações e aos requisitos de teste. O Exército dos EUA estabeleceu uma Especificação Geral para Munições de Pequeno Calibre (10 de fevereiro de 2026) abrangendo requisitos de desempenho, verificação e Testes de Aceitação de Lote (LAT) para licitações federais, reforçando a conformidade padronizada para fornecedores. No âmbito multilateral, a Estrutura Global das Nações Unidas para a Gestão de Munições Convencionais ao Longo do Ciclo de Vida (GFA) entrou em fase de implementação em 2026, com os Estados iniciando relatórios de referência para uma revisão em 2027. Isso eleva as expectativas quanto à gestão de estoques, marcação e prevenção de desvios em toda a cadeia de suprimentos.

Análise da cadeia de valor

A cadeia de valor de munições de pequeno calibre começa com metais e insumos energéticos, avançando pela fabricação de componentes, montagem de cartuchos, testes de qualificação e distribuição para canais militares, de segurança interna e civis. Os materiais upstream incluem tira de latão e cobre (para estojos e projéteis), aço e alumínio (para tipos selecionados de estojos e elos) e energéticos, como propelentes de base simples e dupla e composições de espoletas. As principais etapas de fabricação incluem a trefilação e o recozimento de copos de latão para formar os estojos, a formação de bolsões de espoleta e marcações de cabeça, a fabricação de projéteis, o carregamento e a montagem, seguidos pela embalagem com rastreabilidade alinhada aos requisitos de qualidade em nível de lote.

As restrições e ações de gestão de risco estão cada vez mais focadas em espoletas e propelentes, onde a base industrial enfrenta gargalos em componentes críticos e longos prazos de entrega para materiais e equipamentos especializados. Os fabricantes estão respondendo por meio de acordos de fornecimento e localização de insumos críticos. Por exemplo, a Sellier & Bellot assinou uma parceria estratégica de cinco anos com a EURENCO (julho de 2025) para garantir propelentes de alto desempenho para calibres militares e policiais. Nos Estados Unidos, o sistema de contratação e o impulso de política industrial voltado à resiliência são visíveis em contratos plurianuais e esforços para diversificar a produção fora de grandes instalações únicas, incluindo a intenção do US Army Contracting Command de buscar uma licitação de fornecedor de segunda fonte (W519TC-25-R-0034) para diversificar geograficamente a produção de munições de 5,56 mm, 7,62 mm e calibre .50 fora da Lake City Army Ammunition Plant.

Cenário Competitivo

Os cinco maiores fornecedores — as operações de Lake City da Northrop Grumman, a Winchester da Olin, a BAE Systems, a Rheinmetall e a Nammo — respondem por aproximadamente 40% da receita global, refletindo um mercado moderadamente concentrado. A Olin garantiu um fornecimento estável de espoletas ao adquirir uma participação de 30% em uma mina de antimônio boliviana, mitigando assim os riscos associados às restrições de exportação chinesas. Tanto a Winchester quanto a Rheinmetall anunciaram expansões significativas de capacidade, cada uma envolvendo investimentos de nove dígitos, para atender à crescente demanda da OTAN e civil.

Os players emergentes estão focando em tecnologias de nicho. O projétil de 6,8 mm com estojo polimérico da Actual Velocity, selecionado pelo Exército dos EUA, enfrenta desafios relacionados à dissipação de calor que devem ser resolvidos antes de escalar a produção. A Barnes Bullets comercializa cargas TAC-X premium de cobre sólido com 95% de retenção de peso, atendendo às agências policiais restritas por proibições de chumbo. A Nammo implementou linhas de produção robotizadas, resultando em uma redução de 35% nos custos de mão de obra, demonstrando como a automação pode contrabalançar a inflação salarial.

Em resumo, a resiliência às escassez de materiais e a conformidade com as regulamentações ambientais estão se tornando mais críticas do que as vantagens tradicionais de custo. As empresas que garantem insumos a montante, adotam automação e desenvolvem produtos sem chumbo ou de baixo peso estão bem posicionadas para ganhar participação de mercado à medida que o mercado de munição de pequeno calibre continua a evoluir.

Líderes do Setor de Munição de Pequeno Calibre

-

Olin Corporation

-

Nammo AS

-

Northrop Grumman Corporation

-

BAE Systems plc

-

Rheinmetall AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas pelo Relatório do Mercado de Munição de Pequeno Calibre

- Northrop Grumman Corporation

- Elbit Systems Ltd.

- Olin Corporation

- CBC Global Ammunition

- Nammo AS

- BAE Systems plc

- Beretta Holding S.A.

- Hornady Manufacturing, Inc.

- Fiocchi Munizioni S.p.A.

- Denel SOC Ltd.

- MESKO S.A.

- PT Pindad

- SIG SAUER, Inc.

- FN HERSTAL

- Sellier & Bellot a.s. (Colt CZ Group SE)

- Barnaul Ammunition

- Prvi Partizan A.D.

- Rheinmetall AG

Oportunidades de mercado e perspectivas futuras

A expansão da capacidade soberana e a localização da cadeia de suprimentos estão criando espaço para novas linhas e adjudicações de segunda fonte em calibres padrão OTAN, junto com investimentos em materiais energéticos upstream que limitam a produção. O Canadá anunciou um investimento de CAD 1,4 bilhão na produção doméstica de munições (março de 2026), incluindo contratos com a General Dynamics-OTS para construir instalações de nitrocelulose, carga e projéteis. Isso aborda diretamente as questões de disponibilidade de propelentes e componentes energéticos que limitaram a produção em surto. Nos Estados Unidos, o Exército emitiu uma emenda ao RFP W519TC-25-R-0034 (dezembro de 2025) para um fornecedor de segunda fonte para munições de 5,56 mm, 7,62 mm e calibre .50, alinhando-se aos esforços para reduzir a dependência de capacidade em instalação única e melhorar a garantia de suprimento para demandas de treinamento e operacionais.

A Ásia-Pacífico e partes da Europa também estão migrando da aquisição para projetos de fabricação doméstica e contratos de fornecimento de longo prazo, expandindo o mercado endereçável de equipamentos, materiais e produção licenciada. A PT Pindad confirmou a construção de uma nova instalação em Kalimantan do Sul (julho de 2026) projetada para 85 milhões de cartuchos padrão OTAN anualmente. A Malásia concedeu à Ketech Asia um contrato de três anos, de RM150 milhões (julho de 2026), para munições de 9 mm e 5,56 mm, indicando compras programáticas sustentadas ligadas à prontidão doméstica. Outras atividades greenfield incluem o anúncio do Kosovo de um complexo industrial de munições em Gjakova para a produção de 5,56 mm e 7,62 mm (maio de 2026) e a confirmação da Croácia de negociações com a Beretta Holding sobre uma possível fábrica de munições de pequeno calibre próxima a Obrovac (junho de 2026). Juntos, esses projetos apoiam oportunidades para fornecedores que possam oferecer componentes compatíveis, automação de processos e famílias de produtos sem chumbo, além de ampliações de capacidade.

Desenvolvimentos Recentes da Indústria no Mercado de Munição de Pequeno Calibre

- Julho de 2026: a PT Pindad confirmou a construção de uma nova instalação de munições em Batulicin, Kalimantan do Sul, projetada para produzir 85 milhões de cartuchos padrão OTAN anualmente. O projeto fortalece a posição de fornecimento doméstico da Indonésia para calibres amplamente utilizados e cria demanda incremental por insumos como estojos, espoletas, propelentes e ferramentas de produção.

- Junho de 2025: a Nammo assinou um acordo-quadro com as autoridades dinamarquesas para reestabelecer a produção de munições em Elling, Jutlândia, abrangendo cartuchos de 5,56 mm e 7,62 mm. A reabertura da capacidade dentro da Europa apoia as metas regionais de segurança de fornecimento e reduz os prazos de entrega para cartuchos de treinamento e operacionais padrão OTAN.

- Abril de 2024: a Rheinmetall anunciou um investimento de cerca de 500 milhões de euros para construir uma nova fábrica de munições em Unterluess, Alemanha. O aumento da presença industrial apoia uma maior produção europeia e sustenta esforços de reequipamento, à medida que os governos priorizam a reposição e a interoperabilidade após o aumento da demanda por munições.

Mercado de Munição de Pequeno Calibre Escopo do relatório e metodologia de pesquisa

Definição e Abrangência do Mercado

Este mercado abrange as receitas de cartuchos de pequeno calibre fabricados de forma industrial, de 12,7 mm (calibre .50) e inferiores, usados em pistolas, rifles, escopetas, metralhadoras leves e submetralhadoras para fins militares, de segurança interna e civis.

Exclusões de escopo: excluem-se cartuchos recarregados, sinalizadores pirotécnicos e qualquer munição acima de 12,7 mm.

Visão geral da segmentação

-

Por Calibre

- 5,56 mm

- 6,8 mm

- 7,62 mm

- 9 mm

- 12,7 mm

- Outros Calibres

-

Por Plataforma de Arma

- Pistolas

- Rifles

- Metralhadoras Leves (LMGs)

- Submetralhadoras (SMGs)

- Espingardas

-

Por Tipo de Projétil

- Latão

- Cobre

- Aço

- Outros

-

Por Letalidade

- Menos Letal

- Letal

-

Por Uso Final

- Militar

- Segurança Interna

- Civil

-

Por Geografia

-

América do Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Reino Unido

- França

- Alemanha

- Rússia

- Restante da Europa

-

Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

-

América do Sul

- Brasil

- Restante da América do Sul

-

Oriente Médio e África

-

Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

-

África

- África do Sul

- Restante da África

-

Oriente Médio

-

América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental começa com o contexto público de gastos e aquisições de defesa, porque a demanda por munições geralmente segue ciclos de treinamento, requisitos de prontidão e planos de reposição. Utilizamos fontes como publicações da OTAN, séries de gastos de defesa do SIPRI, estatísticas de comércio do UN Comtrade para cartuchos e componentes-chave, e fontes governamentais dos EUA, como documentos orçamentários do Departamento de Defesa e relatórios do Congressional Research Service.

Para a estrutura de mercado e o mapeamento competitivo, também revisamos registros de empresas, apresentações a investidores, anúncios de contratos e a imprensa especializada em defesa confiável para expansões de plantas, novas linhas e aumentos de capacidade. Quando disponíveis, bases de dados de embarques de importação e exportação em nível de envio e bases de dados de patentes são usadas para verificar cruzadamente os fluxos comerciais e os sinais de atividade de produtos, sem forçar o modelo a depender de uma única fonte de dados. Essas fontes documentais não são exaustivas, e muitas outras referências públicas foram usadas para coleta de dados, validação e esclarecimento durante o processo de pesquisa.

Entrevistas e Pesquisas Primárias

O trabalho primário é usado para testar a lógica de dimensionamento com pessoas que entendem os ciclos de contratação de munições, as variações de demanda civil e os movimentos de preços por calibre. Conversamos com uma combinação de fabricantes, distribuidores, especialistas ligados a aquisições de defesa e segurança, e consultores do setor em toda a Ásia-Pacífico, EMEA e Américas, para que as suposições sobre volumes, movimentos de PMV e utilização permaneçam alinhadas com o que está realmente sendo comprado.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 26% | CXOs: 18% | Ásia-Pacífico: 48% |

| Nível médio: 53% | Líderes funcionais/de unidade: 30% | EMEA: 33% |

| Participantes menores: 21% | Gerentes: 52% | Américas: 19% |

Dimensionamento e Previsão de Mercado

O dimensionamento de mercado é elaborado usando uma abordagem top-down, na qual os orçamentos de defesa, a intensidade de treinamento e as prioridades de aquisição são traduzidos em um conjunto de demanda endereçável para cartuchos de pequeno calibre por região, sendo então filtrados por combinação de calibre e padrões de uso de plataforma. Para manter os totais realistas, o resultado é corroborado usando aproximações bottom-up seletivas, como faixas de preço por cartucho amostradas por calibre, sinais de capacidade de produção e verificações de canal sobre o ritmo de embarque, e essas são usadas para ajustar valores atípicos.

As principais entradas do modelo incluem a direção dos gastos com aquisição e prontidão, padrões de consumo de cartuchos de treinamento, mudanças na combinação de calibres (por exemplo, 5,56 mm, 7,62 mm, 9 mm e .50), movimento do preço médio de venda por tipo de contrato e indicadores de fluxo comercial para cartuchos e componentes-chave. A previsão é feita usando análise de cenários apoiada por regressão multivariada leve, em que as variáveis independentes são os gastos de defesa, os indicadores de ritmo de treinamento e a progressão de preços observada, seguida de verificações com o que os respondentes primários esperam em termos de prazos de contrato e necessidades de reposição. Quando os sinais bottom-up estão incompletos em países menores, as lacunas são preenchidas usando proxies de países pares e indicadores de estrutura de forças per capita, e as suposições são revalidadas com especialistas regionais antes da finalização.

Validação de Dados e Ciclo de Atualização

A validação é realizada por meio de várias etapas que comparam os resultados do modelo com sinais independentes, como tendências comerciais, valores de contratos anunciados e cronogramas de expansão de capacidade, investigando então as discrepâncias antes da aprovação final. Se uma região apresentar um salto súbito que não se alinhe com orçamentos, atividade de treinamento ou padrões de importação, revisamos os fatores de conversão e as notas de entrevistas para confirmar o que mudou.

Cada relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes contratos plurianuais de munições, mudanças súbitas de política que afetam compras civis, ou grandes restrições de fornecimento. Antes da entrega, os analistas realizam uma nova revisão para que os números finais e os comentários reflitam os últimos lançamentos públicos e desenvolvimentos de mercado.

Tamanho do Mercado de Munições de Pequeno Calibre da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os valores de mercado publicados para munições de pequeno calibre podem diferir mesmo quando o tema parece idêntico, porque a definição do que é contabilizado e quando é contabilizado nem sempre é a mesma. As diferenças também vêm de como o preço é tratado, quais anos são usados como base e com que frequência as suposições são atualizadas.

As munições recarregadas estão fora do escopo da Mordor Intelligence, e essa única exclusão pode ampliar a diferença em relação a estimativas que combinam a produção industrial com o valor de demanda impulsionado pela recarga. Além disso, alguns números publicados dependem mais de proporções amplas de gastos com defesa ou incluem itens adjacentes, como serviços de treinamento, o que pode elevar os totais se a escala de preços não for verificada em relação aos parâmetros de contrato e às realidades dos canais civis.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 8,9 bilhões de USD (2025) | |

| Consultoria Global A | 12,93 bilhões de USD (2024) | Utiliza um conjunto de valores mais amplo que pode capturar camadas adicionais de receita civil e adjacente, e a base de ano e as suposições de composição de preços nem sempre estão vinculadas exclusivamente às receitas de cartuchos em nível de fábrica. |

| Editora do Setor B | 10,39 bilhões de USD (2025) | Frequentemente aplica inclusões mais amplas de calibres e produtos em munições de pistola e rifle, sem separar consistentemente a demanda recarregada da produção industrial nova, o que pode elevar o total dependendo da combinação assumida. |

A diferença nos números publicados vem principalmente do que é contabilizado como valor de munição, especialmente em relação à recarga e à receita adjacente, e de como o preço e a seleção do ano são tratados. Ao manter o escopo vinculado às receitas de cartuchos de fabricantes em nível industrial recentes e, em seguida, verificar os resultados em relação a sinais de demanda, como orçamentos, uso em treinamento e movimento comercial, nossa estimativa permanece rastreável a entradas que um leitor pode acompanhar e reproduzir.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de munição de pequeno calibre até 2031?

As previsões indicam que o mercado de munição de pequeno calibre, avaliado em USD 9,17 bilhões em 2026, está prestes a ascender para USD 10,72 bilhões até 2031, marcando um CAGR constante de 3,17% durante o período.

Qual calibre tem previsão de crescimento mais rápido?

A categoria de 6,8 mm, sustentada pela adoção do NGSW pelo Exército dos EUA, está prevista para um CAGR de 7,12%.

Por que os projéteis à base de cobre estão ganhando força?

Os mandatos sem chumbo da Califórnia e da UE estão impulsionando uma mudança para o cobre, levando este segmento a um CAGR de 5,14%, apesar dos custos mais altos.

Qual região registrará o maior crescimento?

A Ásia-Pacífico, liderada pela Índia e pelo Japão, tem previsão de crescimento a um CAGR de 4,12% até 2031.

Como os riscos da cadeia de suprimentos estão sendo mitigados?

As principais empresas estão fortalecendo suas posições investindo em ativos a montante, como minas de antimônio, e aumentando a automação para reduzir a dependência de mão de obra e materiais.

Qual tendência tecnológica poderia perturbar a demanda de munição a longo prazo?

As armas de energia direcionada (DEWs) financiadas em USD 1,4 bilhão no exercício fiscal de 2025 podem reduzir a dependência de projéteis cinéticos após 2035, uma vez que os obstáculos de energia e custo sejam superados.

Página atualizada pela última vez em: