Tamanho e Participação do Mercado de Munições de Artilharia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.70 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.67% CAGR |

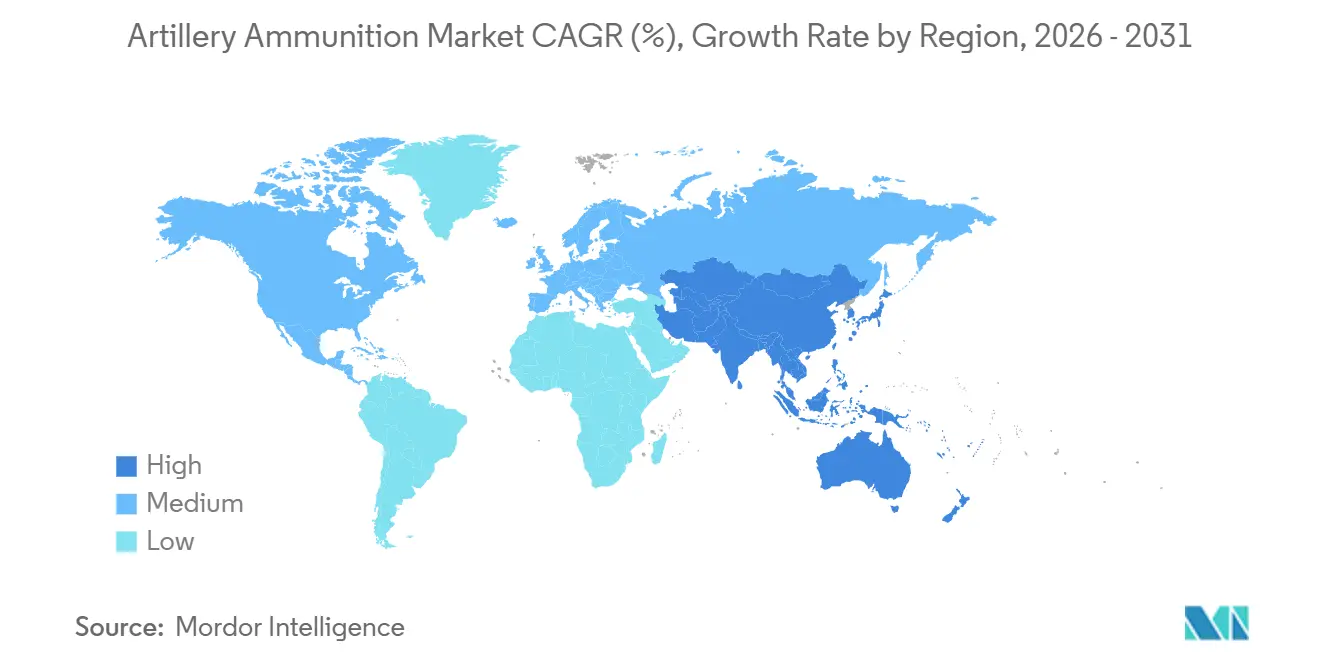

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

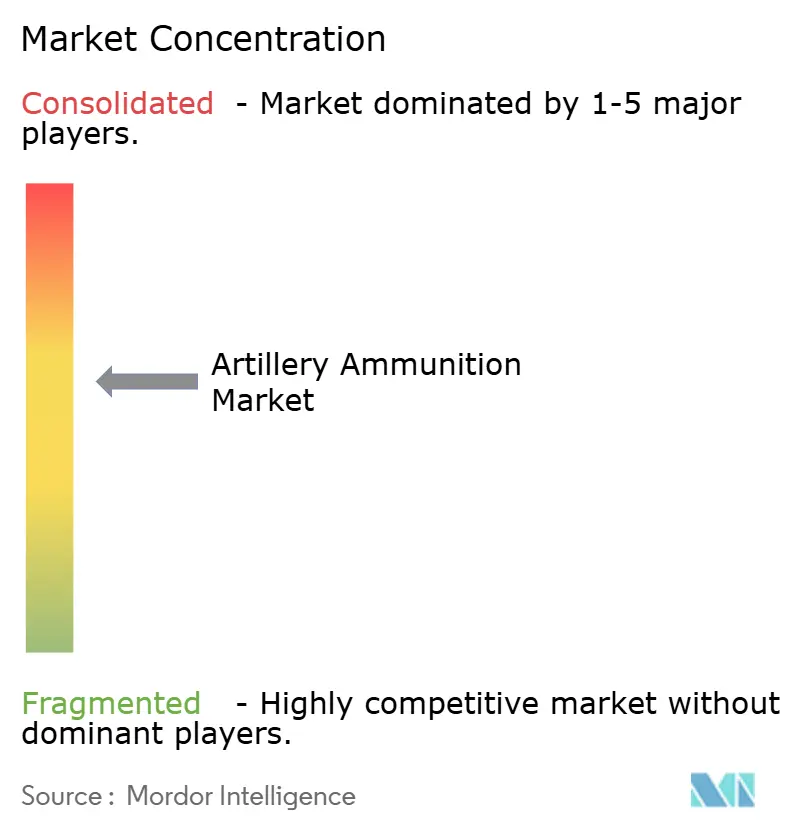

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Munições de Artilharia pela Mordor Intelligence

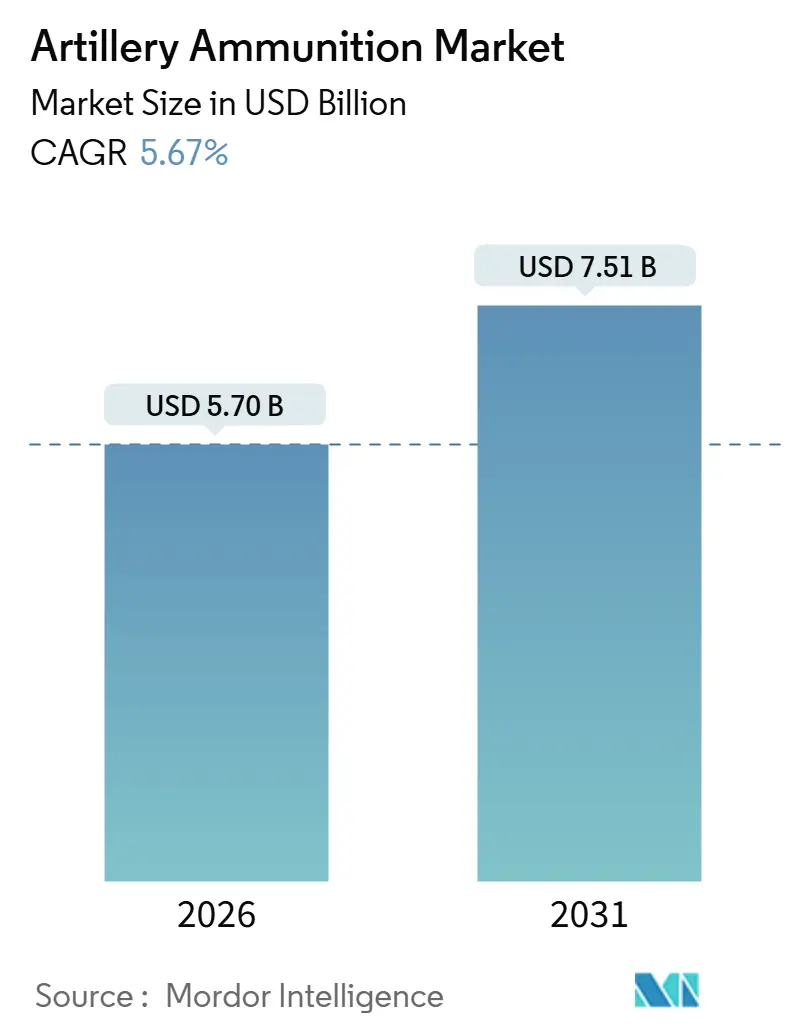

O tamanho do mercado de munições de artilharia foi de USD 5,70 bilhões em 2026 e está projetado para atingir USD 7,51 bilhões até 2031, expandindo-se a uma CAGR de 5,67% durante o período de previsão. O aumento das taxas de consumo na Ucrânia, combinado com programas plurianuais de rearmamento na OTAN e em nações-chave da região Indo-Pacífico, desloca as aquisições das atualizações de plataformas para a produção contínua de projéteis. Acordos-quadro, como o contrato de USD 10,1 bilhões da Rheinmetall AG com a Bundeswehr e o plano do Exército dos EUA de produzir 100.000 projéteis de 155 mm por mês até o final de 2025, proporcionam visibilidade para os fornecedores, incentivando investimentos em novas instalações de propelente, espoleta e usinagem. Programas de precisão guiada estão remodelando a demanda em direção a projéteis capazes de engajar alvos além de 70 quilômetros, enquanto a padronização da OTAN em torno do Sistema Modular de Carga de Artilharia (MACS) está reduzindo os rastros logísticos e melhorando as margens de segurança dos canhões. A intensidade competitiva está aumentando à medida que os governos invocam leis de produção de defesa para internalizar a fabricação, forçando os titulares a licenciar conhecimento localmente e os novos entrantes a garantir formulações compatíveis com munições insensíveis para se qualificarem para licitações da aliança. A volatilidade das matérias-primas em nitrocelulose e cobre, bem como as fricções de controle de exportação em espoletas avançadas, continuam sendo pontos de pressão sobre as margens, mas até o momento não desaceleraram o ritmo dos pedidos.

Principais Conclusões do Relatório

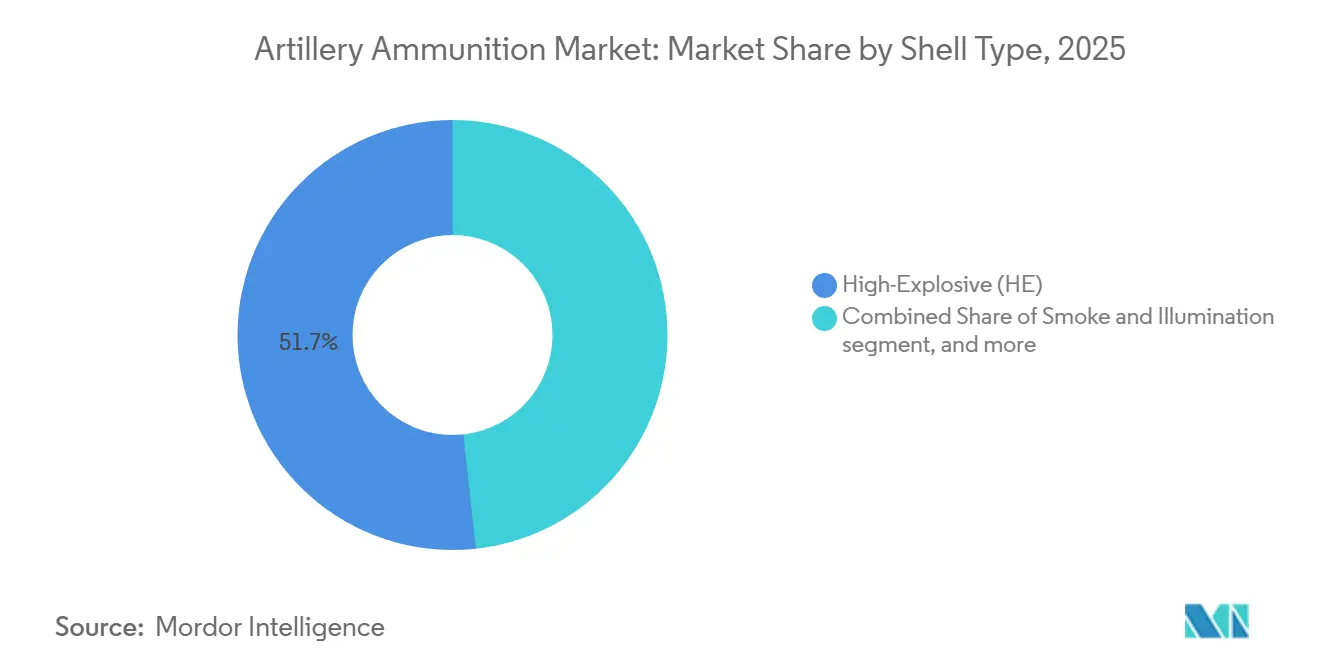

- Por tipo de projétil, os projéteis alto-explosivos (AE) lideraram com 51,74% da participação de mercado de munições de artilharia em 2025, enquanto projéteis de precisão guiada são previstos para avançar a uma CAGR de 5,58% até 2031.

- Por mecanismo de guiagem, os projéteis não guiados representaram 59,05% do tamanho do mercado de munições de artilharia em 2025, enquanto as variantes guiadas por GPS estão projetadas para registrar uma CAGR de 6,41% entre 2026 e 2031.

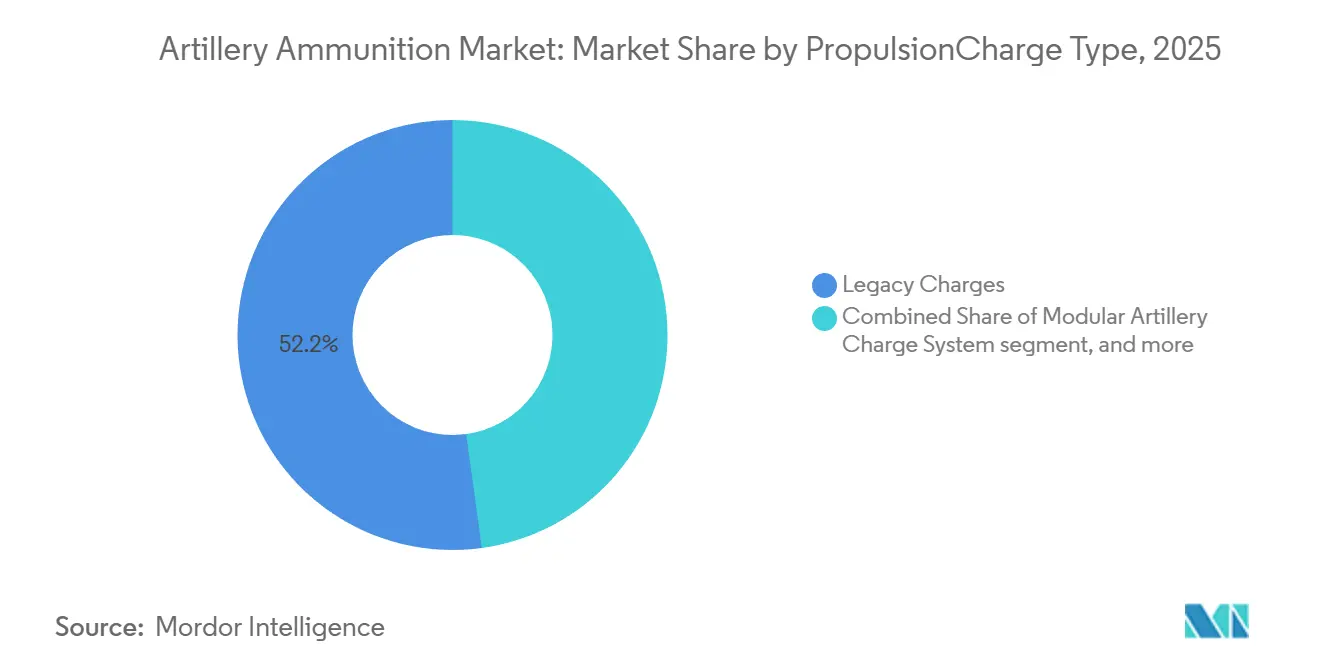

- Por propulsão, as cargas legadas capturaram 52,18% da participação de receita em 2025; os conjuntos de propelentes compatíveis com MACS devem expandir-se a uma CAGR de 5,68% até 2031.

- Por plataforma, os obuseiros autopropulsados comandaram 49,79% da demanda de 2025, mas as munições de artilharia de foguetes devem crescer a uma CAGR de 5,74% durante o período de previsão.

- Por geografia, a América do Norte deteve 37,61% da participação de receita em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido com uma perspectiva de CAGR de 5,17% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Munições de Artilharia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada da competição entre grandes potências e alto dispêndio de munições | +1.2% | Global, com focos na Europa e no Indo-Pacífico | Longo prazo (≥ 4 anos) |

| Aumento nos programas de fogo de precisão de longo alcance | +0.9% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Modernização das cadeias logísticas de 155 mm e sistemas de carga modular | +0.8% | Global, nações alinhadas à OTAN | Médio prazo (2-4 anos) |

| Crescimento dos orçamentos de defesa na Ásia-Pacífico e na Europa Oriental | +1.1% | Núcleo da APAC, Europa Oriental | Longo prazo (≥ 4 anos) |

| Qualificação pela OTAN de propelentes de munições insensíveis, desbloqueando novos fornecedores | +0.6% | Estados membros e candidatos da OTAN | Médio prazo (2-4 anos) |

| Bandas de forçamento fabricadas por manufatura aditiva, reduzindo o desgaste do canhão e o custo do projétil | +0.5% | Global, adoção antecipada na América do Norte e na Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada da Competição entre Grandes Potências e Alto Dispêndio de Munições

A produção da Rússia, atingindo 250.000 projéteis por mês em meados de 2024, e o compromisso da OTAN de entregar 2 milhões de projéteis de 155 mm à Ucrânia até março de 2025, expuseram lacunas históricas nos estoques que agora ditam as prioridades de aquisição.[1]Instituto Internacional de Pesquisa para a Paz de Estocolmo, "Base de Dados de Gastos Militares do SIPRI 2024," sipri.org Apenas os EUA destinaram USD 3 bilhões para expandir instalações em Scranton e Lake City, aumentando a produção mensal de 28.000 projéteis no início de 2023 para uma meta de 100.000 projéteis até o final de 2025.[2]Exército dos EUA, "Justificativa de Aquisição do Excalibur para o Exercício Fiscal de 2025," defense.gov Instrumentos da UE, como o fundo ASAP de USD 117 milhões, cofinanciam novas linhas nos estados-membros, enquanto Taiwan e Coreia do Sul aumentam seus orçamentos para proteger-se contra pontos críticos regionais.[3]Comissão Europeia, "Lei de Apoio à Produção de Munições (ASAP)," europa.eu Contratos de longo prazo e plurianuais agora sustentam investimentos intensivos em capital em propelentes e espoletas, que teriam sido comercialmente inviáveis sob padrões de consumo em tempo de paz. O mercado de munições de artilharia, portanto, beneficia-se de uma certeza de demanda sem precedentes por pelo menos um ciclo de planejamento completo, ancorando a tendência atual de expansão de capacidade por 5 anos.

Aumento nos Programas de Fogo de Precisão de Longo Alcance

O esforço de Artilharia de Canhão de Longo Alcance Estendido dos EUA, renomeado em 2024, integra projéteis de assistência a foguetes XM1113 e projéteis de precisão XM1155-SC para alcançar 70 quilômetros, com capacidade operacional inicial prevista para 2027. BAE Systems embarcou lotes do Excalibur S com buscadores a laser semiativos, enquanto a família Vulcano da Leonardo S.p.A. garantiu USD 235 milhões em pedidos domésticos após a qualificação pela OTAN. A General Dynamics Corporation demonstrou um projétil assistido por estatorreator de 150 quilômetros com custo inferior a USD 100.000, reduzindo a vantagem de custo por alvo dos mísseis táticos. Esses programas coletivamente reduzem as relações projéteis-por-efeito, deslocando o valor das peças metálicas para os subsistemas de guiagem e estimulando pesquisa e desenvolvimento de guiagem híbrida contra a negação de GPS. Fornecedores capazes de internalizar a produção de espoletas e buscadores capturam margens mais elevadas e enfrentam menor exposição a controles de exportação.

Modernização das Cadeias Logísticas de 155 mm e Sistemas de Carga Modular

A adoção pela OTAN do MACS M231/M232 simplifica as unidades de manutenção de estoque de munições e reduz os riscos no manuseio de propelentes, com o Exército dos EUA concedendo um contrato de expansão de USD 218 milhões em 2023. A Alemanha adicionou 200.000 projéteis compatíveis com MACS em junho de 2024 para harmonizar a logística do PzH 2000, e a Polônia reduziu as variantes de propelente em 40% nas frotas K9PL e Krab. A conformidade com munições insensíveis reduz ainda mais os prêmios de seguro contra incêndio em paióis e permite um empilhamento mais denso nos depósitos, o que é crítico para nações com bunkers limitados. A cadeia simplificada melhora a interoperabilidade de coalizão, sustentando a ambição mais ampla da OTAN de intercambialidade de munições plug-and-play até 2030.

Crescimento dos Orçamentos de Defesa na Ásia-Pacífico e na Europa Oriental

Os gastos militares na região Ásia-Pacífico aumentaram para USD 683 bilhões em 2024, enquanto a Europa Oriental registrou um aumento orçamentário anual de 17%, superando qualquer aumento regional desde 1990. A Índia alocou USD 7,4 bilhões para programas de artilharia no exercício fiscal de 2025, a Coreia do Sul aprovou USD 2,6 bilhões para munições do K9 Thunder, e a Polônia liderou a OTAN com 4,2% do seu PIB em 2024, o que levou ao estabelecimento de uma planta doméstica de USD 665 milhões. Esses orçamentos são estruturais, impulsionados por avaliações de ameaças que se estendem além das dotações de um único ano. Consequentemente, o mercado de munições de artilharia assegura uma demanda de longa cauda que se estende até a próxima década.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Controles rígidos do ITAR/Wassenaar sobre espoletas e conjuntos de base sangrante | -0.7% | Global, agudo para compradores não pertencentes à OTAN | Longo prazo (≥ 4 anos) |

| Preços voláteis de nitrocelulose e cobre pressionando as margens | -0.6% | Global, afeta produtores de pequena escala | Curto prazo (≤ 2 anos) |

| Escassez crônica de capacidade de mistura de propelente de base tripla (M31) | -0.8% | Foco nos Estados Unidos e na Europa | Médio prazo (2-4 anos) |

| Prêmios de seguro contra incêndio para paióis ECM envelhecidos | -0.4% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Controles Rígidos do ITAR/Wassenaar sobre Espoletas e Conjuntos de Base Sangrante

Os controles da Categoria I prolongam os ciclos de licença em até 18 meses, atrasando as exportações turcas e sul-coreanas que incorporam espoletas GPS de origem americana. A Roketsan redesenhou seu projétil AE-ERFB para contornar peças sujeitas ao ITAR, sacrificando alcance, enquanto a Bharat Electronics investiu USD 85 milhões em Pune para localizar espoletas de artilharia, estendendo os testes de conformidade com a OTAN até 2027. As fricções de controle de exportação fragmentam a base de fornecimento e incentivam produtores de segundo nível a disponibilizar alternativas de desempenho inferior, mas livres de licença, limitando o potencial de valorização unitária para fornecedores premium.

Preços Voláteis de Nitrocelulose e Cobre Pressionando as Margens

Os preços à vista da nitrocelulose subiram 32% entre janeiro de 2024 e março de 2025 após um incêndio na Polônia eliminar 8.000 toneladas métricas de produção anual.[4]ICIS Editorial, "Mercado de Nitrocelulose se Aperta com Restrições Regulatórias," icis.com O cobre foi negociado acima de USD 10.200 por tonelada métrica em fevereiro de 2024, elevando o custo da banda de forçamento em USD 12 por projétil. Fornecedores sem proteção cambial sofreram erosão de margem de 200-300 pontos base, levando a renegociações de contratos ou saída antecipada de acordos de preço fixo. A capacidade global de 180.000 toneladas métricas de nitrocelulose permanece pelo menos 40.000 toneladas abaixo da demanda projetada de artilharia para 2028, sugerindo pressão persistente sobre os preços na ausência de novas instalações de produção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Projétil: Dominância Alto-Explosiva em Meio a uma Mudança para Precisão

Os projéteis alto-explosivos (AE) representaram 51,74% da participação de mercado de munições de artilharia em 2025, pois continuam indispensáveis para supressão, negação de área e missões de resposta rápida. Os projéteis de precisão guiada, embora ainda sejam minoria, devem crescer a uma CAGR de 5,58% à medida que as mudanças doutrinárias enfatizam os efeitos no primeiro disparo e a conservação de munições. A compra de USD 1,2 bilhão do Exército dos Estados Unidos de 36.000 projéteis Excalibur entre 2024 e 2026 ilustra a mudança orçamentária em direção a opções guiadas por GPS que substituem múltiplos projéteis não guiados por alvo. Projéteis de fumaça, iluminação e treinamento continuam a apoiar os ciclos de treinamento de armas combinadas, enquanto as vendas de DPICM diminuem sob a Convenção sobre Munições em Cluster. Projéteis de base sangrante e de assistência a foguetes estão atraindo usuários da Ásia-Pacífico, como a Índia, que liberou seu projétil de base sangrante de 48 quilômetros para produção em série em 2027.

As munições de precisão guiada (PGM) ampliam as margens dos fabricantes devido ao alto valor dos sensores embarcados, mas também intensificam a exposição ao ITAR e a complexidade da cadeia de suprimentos. Militares com restrições orçamentárias na África e na América Latina continuam a favorecer pedidos em massa de alto-explosivo, garantindo que as linhas de produção legadas operem em paralelo com a montagem de munições inteligentes. A dinâmica de dupla velocidade mantém o mercado de munições de artilharia diversificado entre faixas de preço e tecnologias, reduzindo a volatilidade total da demanda.

Por Mecanismo de Guiagem: Sistemas Guiados por GPS Ganham Terreno

Os projéteis não guiados representaram 59,05% da receita de 2025, refletindo a compatibilidade com a frota e o custo unitário abaixo de USD 1.200 por projétil. Os projéteis guiados por GPS devem crescer a uma CAGR de 6,41% até 2031, impulsionados pela expansão da linha da Raytheon no Arizona e pela adoção do XM1155-SC. As variantes guiadas por laser oferecem engajamento de alvos em movimento, mas requerem iluminação por linha de visada (LOS), o que complica seu uso em ambientes eletromagnéticos contestados. As soluções híbridas GPS-INS mitigam a interferência, conforme evidenciado pelo contrato SIGMA da Elbit Systems Ltd. com um membro europeu da OTAN. A guerra eletrônica na Ucrânia destaca a necessidade de redundância, levando os fornecedores a adotar guiagem multimodal apesar do aumento dos custos.

Os projéteis não guiados mantêm relevância para fogo de saturação e supressão, particularmente contra alvos brandos onde a precisão oferece benefício marginal. No entanto, regras de interoperabilidade, como a STANAG 4425, empurram mesmo os compradores de nível econômico a ter estoques pelo menos parcialmente compatíveis com GPS, garantindo uma erosão constante da participação não guiada ao longo do tempo, apesar das compras contínuas de volume.

Por Tipo de Propulsão/Carga: MACS Redesenha a Cadeia de Suprimentos

As cargas legadas ainda representaram 52,18% do consumo de 2025, mas o MACS está previsto para capturar a dominância na nova produção a uma CAGR de 5,68%, padronizando os incrementos nos estoques da aliança. As propriedades de munições insensíveis reduzem os incidentes em 60%, enquanto a logística em paletes reduz os requisitos de comboio em 30% nas áreas avançadas. As cargas estendidas oferecem uma ponte para os canhões legados, evidenciada pela extensão de alcance de 38 quilômetros do M46 de 130 mm da Índia. Regulamentos ambientais como a legislação REACH da UE aceleram a mudança, impondo custos de reformulação que os produtores de cargas legadas têm dificuldade em absorver sem garantias de volume.

O ecossistema MACS também impulsiona a receita pós-venda em pastilhas de vedação de gás, bolsas de ignição e embalagens, criando valor incremental para fornecedores capazes de escalar componentes modulares. Nações fora da OTAN, especialmente na África e na América Latina, continuam a usar cargas ensacadas devido ao seu menor custo inicial. No entanto, importações de plataformas usadas da Europa introduzirão gradualmente a compatibilidade com MACS nesses mercados.

Por Tipo de Plataforma: O Momentum da Artilharia de Foguetes Acelera

Os obuseiros autopropulsados mantiveram uma participação de 49,79% da demanda de 2025, sustentados pelas vantagens de mobilidade em ambientes de contrabateria. No entanto, as munições de artilharia de foguetes estão previstas para uma CAGR de 5,74% até 2031, como ilustra o contrato de USD 1,1 bilhão da Lockheed Martin para GMLRS. As exportações do K239 Chunmoo da Coreia do Sul devem incorporar uma demanda derivada de munições superior a USD 500 milhões até 2028. Os sistemas rebocados, como o M777A2, mantêm papéis de nicho para forças aerotransportadas, enquanto morteiros e canhões navais continuam a ocupar nichos de apoio próximo e fogo marítimo.

O tamanho do mercado de munições de artilharia para projéteis de artilharia de foguetes está expandindo mais rapidamente na Europa e no Indo-Pacífico, onde a doutrina de fogo profundo valoriza a cobertura de 70 quilômetros ou mais. A especificidade da plataforma complica a intercambialidade: um projétil ajustado para o cano de 52 calibres do PzH 2000 pode ter desempenho inferior em um K9 Thunder de 39 calibres, necessitando de estoques de múltiplas variantes e levando os fornecedores a manter profundidade de engenharia em vários comprimentos de cano.

Análise Geográfica

A América do Norte gerou 37,61% da receita de 2025, impulsionada principalmente pela iniciativa de USD 3 bilhões do Departamento de Defesa dos EUA (DoD) para aumentar a produção mensal de 155 mm para 100.000 unidades até o final de 2025. Transferências superiores a 2 milhões de projéteis para a Ucrânia até o final de 2024 criam pedidos de reposição que sustentam altas taxas de produção mesmo após a fase imediata do conflito. O tamanho do mercado de munições de artilharia dentro dos estoques pré-posicionados dos EUA em Guam, no Japão e na Austrália deve crescer à medida que o planejamento de defesa do Pacífico amadurece. A compra de CAD 850 milhões (USD 621,83 milhões) do M777A2 pelo Canadá incorpora um fluxo de munições de uma década, enquanto o orçamento do México mantém suas frotas M101 e M114 operacionais, mas estáticas.

A Ásia-Pacífico está prevista para crescer a uma CAGR de 5,17%, impulsionada pelo compromisso da Índia de dobrar a capacidade de projéteis de 155 mm para 240.000 unidades até 2027 e pelo portfólio de contratos de munições da Coreia do Sul de KRW 1,2 trilhão (USD 836,50 milhões) com extensão até 2030. O aumento de 16% no orçamento do Japão financia as munições do obuseiro Tipo 19, e a Norinco da China opera seis plantas dedicadas de artilharia-foguete que alimentam pedidos de exportação, os quais, embora opacos, intensificam a concorrência na África e na América Latina. Os orçamentos orientados à dissuasão em Taiwan e na Austrália implicitamente garantem requisições de projéteis de longo prazo, adicionando resiliência à demanda regional mesmo sob coalizões políticas em mudança.

A ressurgência da Europa está sustentada pelo empréstimo SAFE de USD 51,44 bilhões e pelo acordo-quadro da Rheinmetall AG com a Bundeswehr, posicionando o bloco para rivalizar com a América do Norte em volume de produção até 2028. A planta de parceria da Polônia visa 150.000 projéteis anualmente até 2027, o pedido de 200.000 projéteis MACS da Alemanha estimula a subcontratação em toda a região, e o Reino Unido investe GBP 300 milhões (USD 404,89 milhões) em Glascoed para linhas de 152 mm. França, Suécia e Noruega vinculam cada uma o financiamento nacional ao reabastecimento ucraniano, criando carteiras de pedidos plurianuais previsíveis, enquanto distribuem capacidade para mitigar o risco de dependência de uma única instalação. A produção russa continua em escala, visando um clube de exportação restrito que limita a sobreposição com os grupos de compradores da OTAN.

Panorama regulatório

O ambiente regulatório para munições de artilharia é moldado por regimes de padronização de alianças e controle de exportação que afetam a intercambiabilidade, a qualificação de segurança e a transferência de subsistemas sensíveis. Os Acordos de Padronização da OTAN, incluindo o STANAG 4425 para a intercambiabilidade de munições de fogo indireto e o STANAG 4224 para a segurança e adequação de munições de grosso calibre, estabelecem parâmetros de qualificação que influenciam a elegibilidade para aquisição entre os Estados membros e parceiros. Paralelamente, as estruturas de controle de exportação dos EUA (ITAR e disposições relacionadas da U.S. Munitions List) continuam a afetar os prazos de licenciamento de espoletas avançadas e conjuntos de extensão de alcance.

Na Europa, o Regulamento (UE) 2023/1525 (ASAP) cria uma estrutura de política industrial para expandir a capacidade de produção de munições terra-terra e de artilharia, complementando os programas nacionais de rearmamento. Do lado da demanda, o pedido de orçamento do Departamento de Defesa dos EUA para o ano fiscal de 2026 inclui 3,73 bilhões de dólares americanos sob a rubrica de Aquisição de Munições, Exército, cobrindo projéteis de artilharia, espoletas e propelentes, o que eleva o patamar exigido dos fornecedores qualificados. Em março de 2026, a Agência Europeia de Defesa anunciou que coordenaria testes de qualificação de munições por meio de um esforço conjunto para harmonizar os testes de 155 mm entre os Estados membros, com o objetivo de reduzir testes duplicados e acelerar a aceitação transfronteiriça de munições qualificadas.

Análise da cadeia de valor

A cadeia de valor das munições de artilharia vai desde as matérias-primas (peças forjadas de aço, cobre para as bandas de rotação e produtos químicos energéticos como nitrocelulose e explosivos de alta potência) até a fabricação de componentes (corpos de projéteis, espoletas, módulos de sangria de base/assistência a foguete e conjuntos de cargas modulares). Em seguida, as operações de Carregamento, Montagem e Embalagem (LAP) conduzem aos testes de aceitação governamental e à distribuição em nível de depósito. Os pontos de maior atrito continuam concentrados na área de energéticos, eletrônica de espoletas e capacidade de qualificação, com os testes de aceitação da OTAN e nacionais atuando como itens limitantes para novas linhas de produção. Os canais de aquisição dos EUA dependem cada vez mais de pesquisas de mercado estruturadas e solicitações para itens específicos, incluindo as famílias de projéteis de HE de 155 mm (por exemplo, M795 e variantes relacionadas), com ênfase na capacidade LAP comprovada e na conformidade com requisitos de fornecimento doméstico e qualidade.

A localização também está se acelerando por meio de novas bases de produção e acordos de coprodução que aproximam a metalurgia, os energéticos e os subsistemas de precisão dos usuários finais. Na Europa, iniciativas como a estrutura para produzir mais de 180.000 projéteis de 155 mm anualmente na Polônia, referenciada em relatórios de 2026 sobre cadeias de suprimentos alinhadas aos EUA, e contratos para dezenas de milhares de projéteis de artilharia e morteiro para um cliente da OTAN da Europa Ocidental refletem uma abordagem de reposição de estoques, com múltiplos lotes, para o carregamento industrial. No segmento de maior valor, os programas de precisão e alcance estendido estão aprofundando parcerias com fornecedores, incluindo um memorando de entendimento de junho de 2026 entre a Rheinmetall e a General Atomics para explorar a coprodução da munição guiada de precisão Vektrex de 155 mm, além da demanda ligada à OTAN por munições guiadas de 155 mm, como a família Vulcano da Diehl Defence.

Cenário Competitivo

A capacidade global permanece moderadamente concentrada, com Rheinmetall AG, BAE Systems plc, General Dynamics Corporation, Nammo AS e Elbit Systems Ltd. controlando a maioria da produção instalada de projéteis. No entanto, os mandatos de localização estão impulsionando novos entrantes e joint ventures. A planta da Rheinmetall AG na Lituânia e a joint venture polonesa da BAE Systems plc sinalizam uma mudança para a manufatura distribuída, que reduz o risco político e se alinha com as regras de conteúdo local dos países anfitriões. A Nammo AS aproveita o apoio estatal norueguês para escalar o propelente de munições insensíveis. Ao mesmo tempo, a Elbit Systems Ltd. conquista participação por meio da integração vertical de eletrônicos de guiagem, evidenciada por seu contrato de artilharia de foguetes de USD 270 milhões em 2024. A atividade de patentes aumentou 34% entre 2023 e 2025, com a Northrop Grumman Corporation liderando em algoritmos de precisão e a Rheinmetall AG em formulações, demonstrando diferenciação em pesquisa e desenvolvimento além da mera escala.

A pressão de preços emerge da estatal chinesa Norinco, cujos projéteis de 155 mm superam em até 30% os preços das unidades ocidentais em licitações africanas, embora a qualidade e a tecnologia de guiagem negada pelo ITAR ainda limitem a penetração nos mercados da aliança. Startups de manufatura aditiva estão desenvolvendo bandas de forçamento de cobre e carcaças de espoleta de alumínio-lítio, oferecendo economias de custo de 10-18% quando o volume escalar até 2027, potencialmente reformulando as barreiras de entrada para fornecedores de nicho de baixo volume. Os titulares respondem por meio de licenciamento baseado em royalties, garantindo que capturem margem mesmo quando as compensações domésticas exigem montagem local.

Líderes do Setor de Munições de Artilharia

Rheinmetall AG

General Dynamics Corporation

BAE Systems plc

Elbit Systems Ltd.

Nammo AS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco mais evidente no curto prazo está na capacidade produtiva industrial, especialmente nas etapas qualificadas que limitam o volume entregue, incluindo peças metálicas de projéteis, mistura de energéticos, fornecimento de espoletas e capacidade de teste de primeiro artigo ou aceitação de lote. As deficiências documentadas na produção mensal de 155 mm dos EUA em relação às metas estabelecidas destacam a oportunidade para fornecedores capazes de entregar peças metálicas qualificadas e serviços LAP em escala, além de tecnologias de processo que reduzam o tempo de ciclo, atendendo aos padrões de segurança e interoperabilidade. Do lado da demanda, o financiamento de aquisição do DoD dos EUA para o ano fiscal de 2026 destinado a projéteis de artilharia, espoletas e propelentes, além das ações da UE no âmbito do Regulamento 2023/1525 (ASAP), fornecem âncoras concretas para acréscimos de capacidade capazes de superar as barreiras de qualificação e sustentar a reposição plurianual.

Uma segunda faixa de oportunidade está nas munições de artilharia de alcance estendido e guiadas de precisão de maior valor, onde o foco de aquisição mudou da metalurgia dos projéteis para os subsistemas de orientação, espoletamento e extensão de alcance, que também enfrentam triagem de controle de exportação. Ações recentes do setor apontam para essa mudança: o trabalho da General Dynamics Ordnance and Tactical Systems em projéteis de alcance estendido de 155 mm, baseado no sistema Vulcano, e as encomendas de fornecimento de 155 mm da Rheinmetall relacionadas à Ucrânia em 2026, financiadas por meio de financiamento de Estados-membros da OTAN, apoiam a demanda contínua por famílias interoperáveis de 155 mm e pelo ecossistema associado de cargas propelentes. Iniciativas de coprodução e localização, incluindo a exploração de coprodução transatlântica para a Vektrex e programas de produção focados na Polônia, também criam espaço para novas segundas fontes qualificadas em componentes como cargas modulares, ignitores, embalagens e energéticos em conformidade com munições insensíveis, particularmente onde a padronização da aliança simplifica a aceitação transfronteiriça uma vez que os testes sejam harmonizados.

Desenvolvimentos recentes do setor

- Julho de 2026: a Rheinmetall foi contratada por um Estado-membro da OTAN para fornecer vários milhares de projéteis de artilharia de 155 mm e cargas propelentes para a Ucrânia, com entregas programadas até abril de 2027. O contrato reforça o uso de mecanismos de financiamento de terceiros para acelerar a reposição de estoques e cria demanda adicional para o fornecimento de cargas modulares e propelentes, além dos corpos de projéteis.

- Setembro de 2025: a BAE Systems concordou em apoiar a Polônia no estabelecimento de produção doméstica de projéteis de artilharia pesada, em cooperação com parceiros da indústria de defesa polonesa. A medida avança as estratégias de localização e compensação alinhadas à OTAN, distribuindo geograficamente a capacidade e fortalecendo a resiliência regional do fornecimento de munições de 155 mm.

- Junho de 2024: a ST Engineering garantiu contratos superiores a 100 milhões de dólares americanos para fornecer munições de 155 mm no padrão OTAN a países europeus. Os contratos adicionaram volume de curto prazo às cadeias de suprimento europeias e ressaltaram o prêmio atribuído a munições prontamente qualificadas e no padrão OTAN, em meio à aceleração da reposição de estoques.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Para esta metodologia, o mercado de munições de artilharia é definido como o valor de munições completas e cargas propelentes relacionadas, destinadas a ser disparadas por sistemas de artilharia, e adquiridas para treinamento militar, formação de estoques e uso operacional em diversas regiões.

Exclusões de escopo: excluímos munições de armas leves, bombas aéreas e a maioria dos mísseis táticos, e também excluímos as próprias plataformas de artilharia e os serviços de sustentação que não envolvem munições.

Visão geral da segmentação

- Por Tipo de Projétil

- Alto-Explosivo (AE)

- Fumaça e Iluminação

- Munição Convencional Aperfeiçoada de Duplo Propósito (DPICM)

- Projétil de Base Sangrante/Assistido a Foguete (RAP)

- Sensor com Espoleta/Cluster

- Precisão Guiada

- Treinamento/Inerte

- Por Mecanismo de Guiagem

- Não Guiado

- Guiado por GPS

- Guiado por Laser

- Inercial/Híbrido

- Por Tipo de Propulsão/Carga

- Cargas Legadas

- Sistema Modular de Carga de Artilharia (MACS)

- Projéteis de Alcance Estendido e Submunições

- Por Tipo de Plataforma

- Obuseiros Rebocados

- Obuseiros Autopropulsados

- Morteiros (Maiores que 81 mm)

- Artilharia de Foguetes (MRL)

- Canhões Navais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- França

- Alemanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental é usada para consolidar o contexto básico de demanda e a base de fornecimento antes de testarmos as premissas em entrevistas. Normalmente começamos com documentos públicos de orçamento de defesa e avisos de aquisição, alinhando-os depois com sinais de comércio e produção que mostram onde as munições estão sendo produzidas, movimentadas ou limitadas.

As fontes que consultamos incluem materiais publicamente disponíveis, como bases de dados do SIPRI, UN Comtrade, relatórios orçamentários de ministérios nacionais de defesa e depoimentos parlamentares, publicações da OTAN quando relevantes, e relatórios do U.S. Government Accountability Office sobre munições e prontidão da base industrial. Também analisamos relatórios anuais de empresas, apresentações a investidores, anúncios de contratos e cobertura confiável da imprensa de defesa para entender acréscimos de capacidade, prazos de entrega e direção de preços. Quando necessário, utiliza-se uma assinatura paga de banco de dados para dados financeiros e inteligência corporativa, verificações de importação-exportação em nível de remessa, contratos e licitações globais, e buscas de patentes relacionadas a espoletas e materiais energéticos. Essas fontes não são exaustivas, e muitas outras referências são usadas para coletar dados, verificar números e esclarecer questões em aberto.

Entrevistas e pesquisas primárias

O trabalho primário é usado para validar aquilo que a pesquisa documental não consegue explicar totalmente, especialmente a divisão entre a demanda de treinamento e a reposição de reservas de guerra, e o impacto da capacidade e dos controles de exportação sobre as entregas. Conversamos com participantes de toda a cadeia de valor, como fabricantes de munições, fornecedores de componentes, órgãos de aquisição de defesa e usuários que acompanham o consumo e os prazos de qualificação. Em seguida, reconciliamos as diferentes visões entre APAC, EMEA e Américas.

Distribuição dos entrevistados da pesquisa primária de campo

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 29% | Diretores executivos (CXOs): 15% | APAC: 44% |

| Nível médio: 50% | Líderes funcionais/de unidade: 28% | EMEA: 37% |

| Empresas menores: 21% | Gerentes: 57% | Américas: 19% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma abordagem top-down que reconstrói a demanda a partir das necessidades de aquisição e reposição de defesa, e depois a mapeia em relação às frotas de unidades de artilharia, ciclos de treinamento e padrões de consumo operacional. Uma vez construído o conjunto de demanda de alto nível, ele é verificado por meio de aproximações bottom-up seletivas, como valores de contratos amostrados, volumes de pedidos observados e discussões sobre capacidade e prazos de entrega em nível de fornecedor, de forma que os totais permaneçam realistas.

As principais entradas que moldam o modelo incluem a modernização da artilharia e mudanças na estrutura de forças, aquisições anuais de munições e liberações orçamentárias suplementares, metas de reposição de estoques, capacidade de produção relatada para projéteis e módulos propelentes, e a mudança de mix em direção a munições de alcance estendido e guiadas, que altera os preços médios de venda ao longo do tempo. Na prática, quando um país tem divulgação limitada, preenchemos as lacunas usando indicadores substitutos, como o comportamento de gastos de países pares, a direção do inventário de plataformas e acordos-quadro plurianuais confirmados, e depois testamos esses substitutos com entrevistas.

Para a previsão, é usada a análise de cenários para refletir diferentes ritmos de aquisição, seguida de uma verificação baseada em ARIMA na série temporal, onde há valores históricos suficientes para evitar reações exageradas a picos pontuais. As premissas sobre a evolução de preços e o mix guiado versus não guiado são atualizadas com feedback primário, já que esses dois itens normalmente movem o valor final mais do que pequenas alterações de volume.

Validação de dados e ciclo de atualização

A validação é realizada em várias etapas, para que valores atípicos não sejam incorporados silenciosamente aos números finais. Comparamos os resultados com sinais independentes, como a direção dos gastos com defesa, os totais de contratos divulgados, notícias sobre expansão da produção regional e escassezes relatadas, e depois reverificamos qualquer grande variação em nível de país e região antes da aprovação final.

Uma segunda revisão por analista é realizada para verificar a lógica do modelo, a consistência das unidades e as conversões de moeda, seguida de uma verificação final de sanidade sobre as taxas de crescimento em relação ao ciclo conhecido de aquisição de munições. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como mudanças materiais na demanda impulsionadas por conflitos, alterações nas regras de exportação ou grandes anúncios de nova capacidade. Antes da entrega, uma nova verificação é realizada para que os clientes recebam uma visão atualizada, e não um retrato antigo.

Comparação da estimativa de mercado de munições de artilharia da Mordor Intelligence com outras estimativas publicadas

Os números de mercado publicados para munições de artilharia frequentemente não coincidem, mesmo quando o nome do tópico parece o mesmo. Na maioria dos casos, a diferença decorre do que é contabilizado como munição de artilharia, de qual ano é tratado como ponto de partida e de como os preços são projetados quando as munições guiadas e de alcance estendido crescem mais rapidamente do que os projéteis padrão.

Munições de armas leves e definições amplas de "todas as munições" ficam fora do escopo da Mordor Intelligence neste caso, motivo pelo qual alguns números públicos parecem muito maiores, mesmo que a narrativa se concentre em artilharia. As diferenças também aparecem quando algumas estimativas se baseiam fortemente na capacidade de produção declarada, sem verificar as entregas reais, ou quando cenários agressivos de aquisição são apresentados como o caso central sem uma faixa de sensibilidade separada. O momento da conversão cambial e a cadência de atualização também importam, já que os orçamentos de defesa e as adjudicações de contratos podem mudar rapidamente dentro de um único ano.

Comparação de referência

| Fonte | Tamanho de mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 5,70 bilhões de dólares americanos (2026) | |

| Consultoria Global A | 8,57 bilhões de dólares americanos (2025) | Utiliza uma categoria mais ampla de tecnologia e munições e um ano-base diferente, e o aumento de valor também pode refletir uma participação implícita maior de munições de precisão e alcance estendido no ano de partida. |

| Editora do Setor B | 6,66 bilhões de dólares americanos (2024) | Baseia-se em uma definição mais ampla de munições e em relatórios de receita de vendas, o que pode incluir categorias adjacentes e gerar um número mais alto mesmo antes de começar a previsão. |

A tabela mostra que a maior discrepância está ligada ao alinhamento de escopo e ano-base, e não a um simples erro de cálculo. Quando o mesmo ano é alinhado e as categorias adjacentes de munições são filtradas, as diferenças remanescentes tipicamente decorrem de como os PMVs (preços médios de venda) são ajustados em função do mix guiado e de como as restrições de entrega são tratadas, o que mantém a visão final rastreável a variáveis claras e verificações repetíveis.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de munições de artilharia?

O mercado de munições de artilharia é avaliado em USD 5,70 bilhões em 2026 e está a caminho de atingir USD 7,51 bilhões até 2031, refletindo uma CAGR de 5,67%.

Qual tipo de projétil gera a maior receita?

Os projéteis alto-explosivos (AE) lideram com 51,74% da participação da receita de 2025.

O que está impulsionando a mudança para munições guiadas por GPS?

Programas de fogo de longo alcance e de precisão e a necessidade de conservar estoques estão impulsionando a adoção, resultando em uma CAGR prevista de 6,41% para projéteis guiados por GPS até 2031.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

O crescimento sustentado do orçamento de defesa na Índia, na Coreia do Sul e no Japão, aliado à demanda vinculada a exportações de programas K9 Thunder, está impulsionando uma perspectiva de CAGR de 5,17%.

Como os preços das matérias-primas estão afetando os produtores?

Um aumento de 32% na nitrocelulose e os elevados custos do cobre reduziram as margens em até 300 pontos base para fornecedores sem proteções de longo prazo.

Quais empresas dominam o fornecimento atual?

Rheinmetall AG, BAE Systems plc, General Dynamics Corporation, Nammo AS e Elbit Systems Ltd. controlam coletivamente cerca de 55% da capacidade instalada.

Página atualizada pela última vez em: