Tamanho e Participação do Mercado de Munições de Calibre Médio e Grande das Américas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

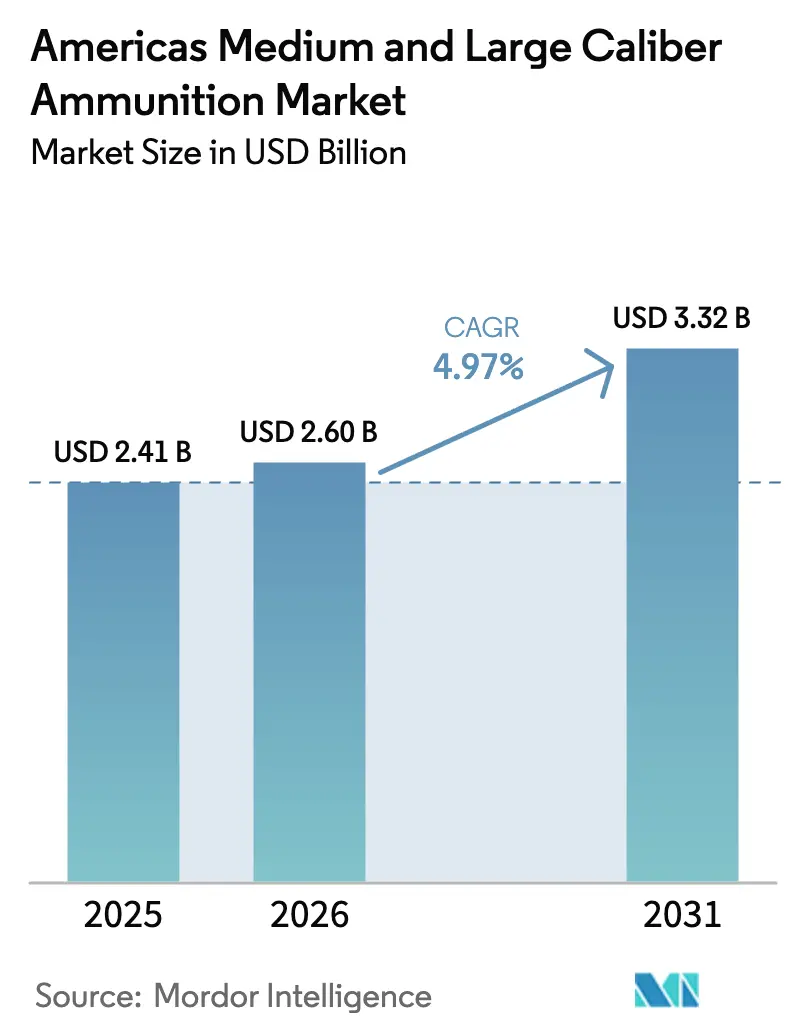

| Tamanho do mercado no ano base (2025) | 2.41 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.60 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.97% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | América do Norte |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Munições de Calibre Médio e Grande das Américas por Mordor Intelligence

O tamanho do mercado de munições de calibre médio e grande das Américas deverá crescer de USD 2,41 bilhões em 2025 para USD 2,6 bilhões em 2026, com previsão de atingir USD 3,32 bilhões até 2031, a um CAGR de 4,97% no período de 2026-2031. O mercado está atualmente absorvendo a maior parte da nova capacidade de produção de instalações nos EUA, Brasil e México, ajudando os produtores a mitigar os efeitos da inflação de matérias-primas e eventuais atrasos nos orçamentos congressionais. As iniciativas de modernização de veículos blindados, fragatas e artilharia expedicionária estão expandindo a base de clientes, enquanto as operações de segurança de fronteiras estão impulsionando o consumo de munições a níveis não vistos desde as rotações de combate. A adoção de projéteis guiados está aumentando o preço médio de venda por projétil; no entanto, espera-se que as munições não guiadas representem 80% das entregas de 2026, pois os requisitos de fogo de supressão e treinamento com munição real não podem ser atendidos com projéteis que custam USD 8.000. Fornecedores capazes de incorporar composições insensíveis e sem chumbo sem comprometer o alcance ou a letalidade provavelmente ganharão vantagem competitiva à medida que os mandatos de munição ecológica se estendem além da Califórnia ao Departamento de Defesa dos EUA (DoD).

Principais Conclusões do Relatório

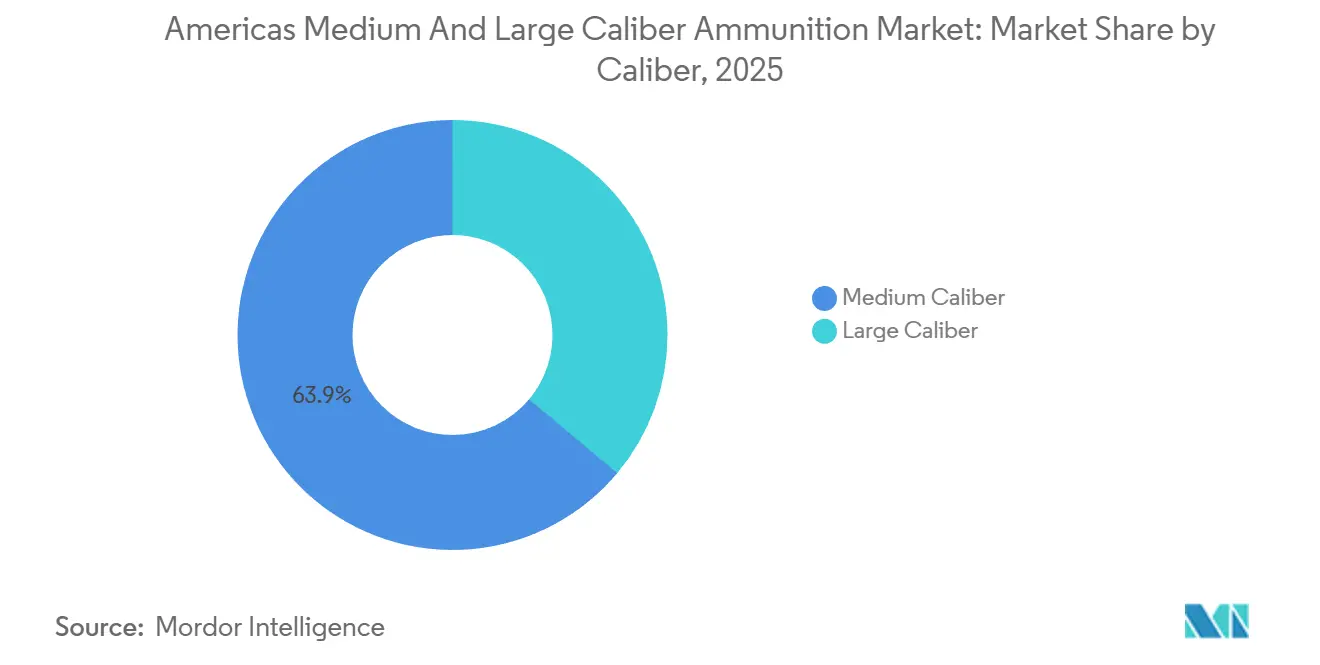

- Por calibre, os projéteis de médio calibre lideraram com 63,89% da participação do mercado de munições de médio e grande calibre das Américas em 2025; as munições de grande calibre têm previsão de expansão a um CAGR de 5,21% até 2031.

- Por produto, projéteis de artilharia e morteiros capturaram 53,41% da receita de 2025, enquanto bombas aéreas e granadas têm projeção de crescimento a um CAGR de 6,34% até 2031.

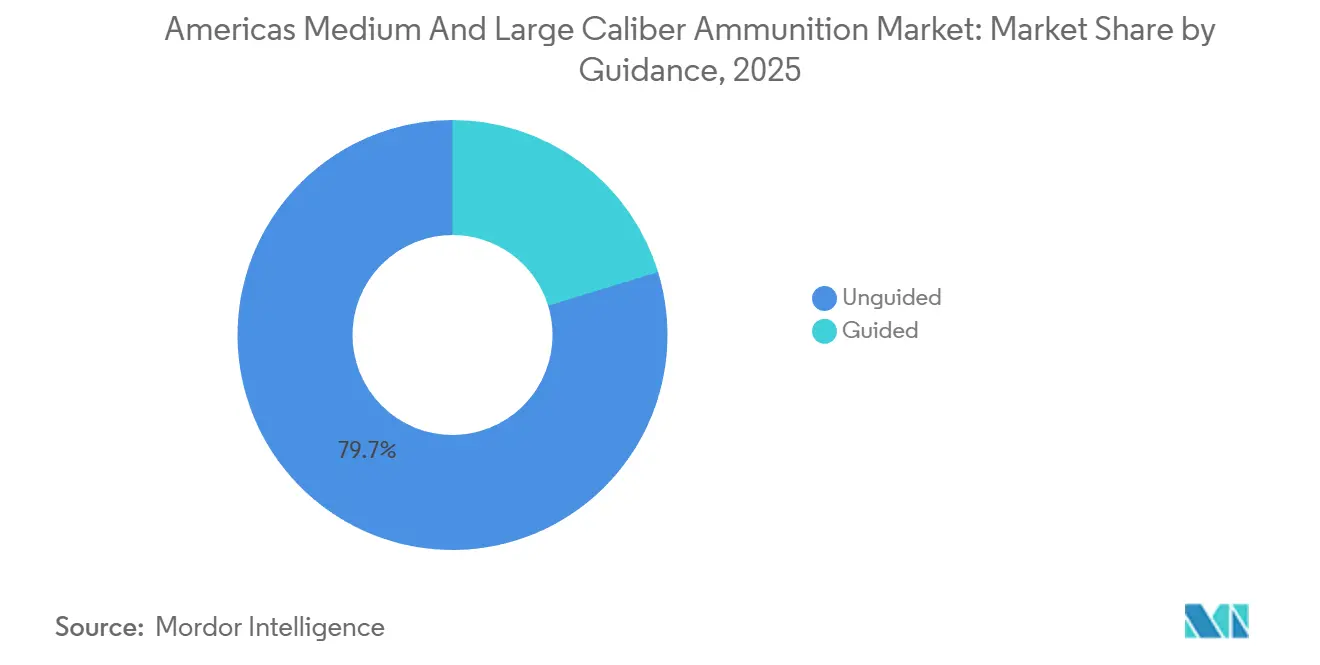

- Por guiagem, as munições não guiadas responderam por uma participação de 79,73% do mercado de munições de médio e grande calibre das Américas em 2025, ao passo que os projéteis guiados têm previsão de crescimento a um CAGR de 8,43% até 2031.

- Por utilizador final, o segmento militar dominou com uma participação de 89,84% do mercado de munições de médio e grande calibre das Américas em 2025; a demanda das forças de segurança pública tem projeção de crescimento a um CAGR de 5,67% até 2031.

- Por plataforma, os sistemas terrestres comandaram uma participação de 68,75% em 2025, e os programas navais têm previsão de crescimento a um CAGR de 5,84% até 2031.

- Por geografia, a América do Norte respondeu por 73,82% dos gastos regionais em 2025, ao passo que a América do Sul tem projeção de crescimento a um CAGR de 6,19% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Munições de Calibre Médio e Grande das Américas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (%) Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos orçamentos de defesa nas Américas | +1.20% | América do Norte, com repercussão no Brasil e no Chile | Médio prazo (2-4 anos) |

| Modernização de plataformas blindadas e de artilharia | +1.40% | Estados Unidos, Canadá, Brasil | Longo prazo (≥ 4 anos) |

| Tensões geopolíticas e operações de segurança de fronteiras | +0.90% | Fronteira Estados Unidos-México, fronteira Colômbia-Venezuela | Curto prazo (≤ 2 anos) |

| Substituição de estoques de munições obsoletos | +0.80% | Estados Unidos, Canadá, estoques legados da Guerra Fria na América do Sul | Médio prazo (2-4 anos) |

| Aumento nos exercícios de treinamento hemisférico conjunto | +0.50% | Global, concentrado nos teatros do Pacífico e do Caribe | Curto prazo (≤ 2 anos) |

| Crescimento da fabricação local de munições na América do Sul | +0.60% | Brasil, México, Colômbia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Orçamentos de Defesa nas Américas

Os orçamentos de defesa nas Américas atingiram 912 bilhões de USD em 2025, com foco significativo nas dotações para munições. Os Estados Unidos aumentaram seu orçamento de munições para 2,1 bilhões de USD, enfatizando contratos plurianuais para apoiar os investimentos da indústria em ferramental e estabilidade de produção. O Canadá alocou 553 milhões de CAD (398,18 milhões de USD), viabilizando compras em volume de projéteis de 155 mm e 50 mm para operações no Ártico.[1]Governo do Canadá, "Strong, Secure, Engaged," canada.ca O orçamento de defesa do Brasil de 137 bilhões de BRL (25,58 bilhões de USD) incluiu financiamento para conversões de munições insensíveis, proporcionando à IMBEL um fluxo de receita plurianual estável. O México alocou 178 bilhões de MXN (aproximadamente 9,90 bilhões de USD) para reforçar os estoques da Guarda Nacional, demonstrando a influência das agências de segurança interna no mercado de munições de médio e grande calibre, particularmente quando os orçamentos militares convencionais enfrentam restrições. O Chile manteve seu orçamento geral de defesa, mas redirecionou 18% dos fundos de aquisição para consumíveis, com foco especial em munições como componente crítico para a prontidão operacional.

Modernização de Plataformas Blindadas e de Artilharia

Os programas de modernização de plataformas blindadas e de artilharia estão impulsionando a diversificação da demanda por calibres. O M109A7 Paladin do Exército dos EUA agora utiliza projéteis insensíveis de 155mm que requerem estojos de paredes mais espessas, enquanto a atualização do LAV III do Canadá para o canhão XM913 de 50mm estabeleceu um novo padrão de calibre. O APC Guarani do Brasil e o IFV DN-XI do México adotaram armamentos de 40mm e 30mm, respectivamente, afastando-se dos calibres de 25mm anteriormente dominantes. O ACV-30 do Corpo de Fuzileiros Navais dos EUA emprega munição programável MK 310, que dobra o consumo anual por veículo. O canhão ERCA do Exército dos EUA estende o alcance de 155mm para 70 quilômetros, exigindo controles mais rigorosos sobre a estrutura de grão do aço. Espera-se que esses esforços de modernização renovem continuamente as listas de SKU no mercado de munições de calibre médio e grande das Américas até 2031, com as retrofitagens impactando toda a cadeia de suprimentos.

Tensões Geopolíticas e Operações de Segurança de Fronteiras

As tensões geopolíticas e as operações de segurança de fronteiras se intensificaram, levando ao aumento da demanda por munições. Ao longo do Rio Grande, a Alfândega e Proteção de Fronteiras dos EUA (CBP) relatou um aumento de 19% nos incidentes que requerem fogo direto de pequenas unidades, levando a um aumento de USD 47 milhões em sua solicitação de munições para o exercício fiscal de 2026. A Guarda Nacional do México consumiu estoques de treinamento três vezes mais rápido do que o habitual, forçando a SEDENA a agilizar os processos de aquisição utilizando reservas militares. A Colômbia registrou um aumento de 34% no uso de projéteis de 105mm e 155mm durante operações próximas a Cúcuta, enquanto o consumo de munição de 25mm do Chile aumentou 27% em patrulhas anticontrabando. Esses aumentos encurtaram os prazos de entrega no mercado de munições de calibre médio e grande das Américas, exigindo que os fabricantes operem turnos adicionais para atender às demandas urgentes de reabastecimento.

Substituição de Estoques de Munições Obsoletos

A substituição de estoques de munições obsoletos está se tornando uma prioridade devido ao aumento dos custos de desmilitarização. O Exército dos EUA identificou 22% de seu estoque de 155mm como excedendo o limite de segurança de 30 anos, incorrendo em custos de descarte antes que novos projéteis possam ser adquiridos. O Canadá relatou 14.000 toneladas de munições obsoletas da era da Guerra Fria, enquanto o Brasil divulgou que 38% de seus estoques de 105mm não atenderam aos padrões de munições insensíveis. O México revelou que 60% de sua munição de tanque de 120mm data de produção anterior a 1995, representando riscos de segurança e desempenho. A transição do Chile para os projéteis Rheinmetall DM121 reflete uma tendência mais ampla em todo o continente: os gastos com substituição estão focados na renovação estrutural em vez do crescimento do consumo, garantindo demanda de base no mercado de munições de calibre médio e grande das Américas ao longo da década.

Análise de Impacto das Restrições*

| Restrição | (%) Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos rigorosos de controle de exportações e conformidade com ITAR | -0.70% | Exportações dos EUA para compradores não pertencentes à OTAN na América Latina | Médio prazo (2-4 anos) |

| Volatilidade nos preços de matérias-primas (cobre, aço, propelentes) | -0.90% | Global, aguda na América do Norte e no Brasil | Curto prazo (≤ 2 anos) |

| Regulamentações ambientais sobre chumbo e materiais energéticos | -0.40% | Estados Unidos (Califórnia, terras federais), Canadá | Longo prazo (≥ 4 anos) |

| Mudança para alternativas de ataque de precisão (munições de loitering) | -0.30% | Estados Unidos, Canadá, adoção limitada na América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos Rigorosos de Controle de Exportações e Conformidade com ITAR

Os controles de exportação e a conformidade com ITAR estão impondo altos custos às exportações de munições. Os registros ITAR adicionam USD 1.200–1.800 por item de linha, prolongam os prazos de aprovação e aumentam os custos de remessa em 12–15%. O tempo médio de espera de 127 dias desencoraja fornecedores menores dos EUA de buscar pedidos de entrega rápida.[2]Escritório de Responsabilidade Governamental, "Controles de Exportação de Defesa," gao.gov O México incorreu em USD 2,3 milhões em custos de conformidade para uma compra de granadas de USD 21 milhões, levando a uma preferência por fornecedores não sujeitos ao ITAR da Coreia do Sul e de Israel. A IMBEL do Brasil enfrentou um atraso de nove meses para aumentar a produção de 155mm devido a isenções de ingredientes de propelentes dos EUA. Ao mesmo tempo, a Colômbia cancelou uma joint venture com os EUA devido aos custos de conformidade projetados de USD 4,8 milhões. Esses desafios regulatórios beneficiam os fabricantes europeus e sul-americanos, reduzindo a participação de mercado disponível para os exportadores dos EUA no mercado de munições de calibre médio e grande das Américas.

Volatilidade nos Preços de Matérias-Primas (Cobre, Aço, Propelentes)

As flutuações nos preços das matérias-primas estão impactando os custos de produção de munições. Os preços do cobre permaneceram em USD 4,20 por libra em dezembro de 2025, um aumento de 18% em relação a 2024, enquanto os preços da bobina de aço subiram 14%. Um incêndio na planta de Radford interrompeu a produção de nitrocelulose dos EUA, forçando a General Dynamics e a Northrop a importar da Europa com um prêmio de 19%. A CBC Global relatou uma redução de 3,2 pontos na margem, e a IMBEL enfrentou um aumento de 21% nos custos de tarugos de aço à medida que a Vale priorizou as exportações. Os fabricantes maiores estão mitigando os riscos por meio de contratos de take-or-pay de cinco anos. Ainda assim, as empresas menores da América do Sul carecem de alavancagem financeira para proteger seus riscos de forma eficaz, aumentando sua vulnerabilidade à consolidação. Essa volatilidade de matérias-primas limita as margens de lucro e desencoraja expansões de capacidade dependentes de custos de insumos estáveis, restringindo o crescimento no mercado de munições de calibre médio e grande das Américas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Calibre: Predominância do Calibre Médio, Aceleração do Calibre Grande

Os projéteis de calibre médio lideraram o mercado de munições de calibre médio e grande das Américas em 2025, representando uma participação de 63,89%. Essa dominância é atribuída ao uso generalizado de canhões de 20–40mm em veículos de infantaria, sistemas de armas de ponto (CIWS) e helicópteros de ataque. No entanto, espera-se que a demanda por munições de calibre grande cresça a um CAGR de 5,21%, impulsionada por programas como a iniciativa ERCA e a expansão da artilharia de foguetes ASTROS do Brasil, ambos enfatizando projéteis de 155mm. O tamanho do mercado para projéteis de calibre grande está projetado para aumentar de aproximadamente USD 1 bilhão em 2026 para USD 1,3 bilhão até 2031. Contratos notáveis, como o acordo de USD 465 milhões da General Dynamics em julho de 2025 para projéteis de treinamento M1002 de 120mm, destacam a demanda sustentada da frota Abrams, enquanto o contrato Bushmaster da Northrop apoia a produção de calibre médio até 2028.

O mercado enfrenta um equilíbrio estratégico entre volume e letalidade. Os calibres médios são econômicos e suportam táticas de tiro rápido essenciais para patrulha de fronteiras, interdição naval e defesa urbana. Em contraste, os calibres grandes oferecem cargas úteis maiores, alcance estendido e desempenho superior em cenários de guerra entre pares. Inovações como o projétil de ataque superior XM204 de 120mm da Textron, com preço de USD 12.000 e capaz de derrotar sistemas de proteção ativa, borram a distinção entre projéteis e mísseis. No entanto, persistem desafios logísticos, como visto na adoção pelo Canadá de um canhão de 50mm para seu LAV III, que necessitou de financiamento de uma linha de munições autônoma devido aos limitados estoques aliados. Essas divergências complicam os esforços para padronizar SKUs, aumentando os custos de inventário para os planejadores de coalizão.

Por Produto: Dominância da Artilharia, Impulso Aéreo

Os obuses de artilharia e morteiros representaram 53,41% da receita em 2025, consolidando sua posição como pedra angular do mercado de munições de calibre médio e grande das Américas. As metas de produção mensal dos EUA de 70.000 projéteis de 155mm poderiam gerar aproximadamente USD 1,7 bilhão em receita anual até 2031, assumindo que os preços unitários para variantes não guiadas permaneçam próximos a USD 1.050. Espera-se que bombas aéreas e granadas cresçam a um CAGR de 6,34%, apoiadas pelas frotas AH-1Z Viper e A-10, que utilizam espoletas programáveis que aumentam os preços médios de venda sem elevar significativamente os custos de materiais. O contrato de granadas de treinamento Amtec de USD 819 milhões demonstrou o potencial de economias de escala neste subsetor anteriormente fragmentado, criando um fluxo de receita estratégico para fornecedores hábeis na produção de estojos compostos de baixo custo.

A munição de morteiro, antes considerada um produto de nicho, tem visto renovado interesse à medida que as unidades de infantaria leve mudam de depender de artilharia pesada para adotar poder de fogo móvel. Por exemplo, o projétil insensível M821A3 de 81mm da Orbital ATK completou o fornecimento ao Corpo de Fuzileiros Navais em junho de 2025, estabelecendo uma taxa de reordenação de base que mitiga possíveis declínios no consumo de munição de tanque de 120mm. O sistema ASTROS do Brasil, que integra foguetes de 127mm e artilharia de tubo, atraiu novos fornecedores de eletrônicos para a cadeia de valor, pois esses sistemas híbridos requerem GPS, links de dados e configuradores de espoleta tradicionalmente ausentes da produção convencional de projéteis.

Por Orientação: Volume Não Guiado, Ascensão Guiada

As munições não guiadas representaram 79,73% das remessas em 2025 e estão projetadas para manter quase dois terços da participação de mercado até 2031. Essa dominância reflete a relação custo-benefício e a simplicidade dos projéteis não guiados, que continuam sendo um elemento essencial para muitas operações militares. No entanto, espera-se que as munições guiadas cresçam a um CAGR de 8,43%, capturando mais de um quarto do valor total do mercado até o final do horizonte de previsão. O crescimento no segmento guiado é apoiado por produtos como os projéteis XM1113 RAP e a família SIGMA da Elbit, que visam alcances de até 70 quilômetros.

Apesar dos avanços, persistem desafios, como o bloqueio de GPS no Centro Nacional de Treinamento dos EUA, que reduziu as taxas de acerto do Excalibur para 68% e levou o Exército a adquirir mísseis portáteis SPIKE NLOS como contingência. O custo continua sendo uma barreira, com projéteis de precisão de 155mm com preço sete vezes superior ao das variantes não guiadas. Na América do Sul, os exércitos continuam a depender de munições não guiadas até que o licenciamento local de conjuntos de buscadores por fornecedores dos EUA ou coreanos reduza os custos abaixo de USD 3.000, possibilitando uma adoção mais ampla. A mudança gradual em direção às munições guiadas reflete uma tendência mais ampla de aumento da precisão e integração tecnológica na guerra moderna, embora os desafios de custo e logística continuem sendo obstáculos significativos a superar.

Por Usuário Final: Núcleo Militar, Crescimento das Forças de Segurança

As forças militares representaram 89,84% da receita do mercado em 2025; no entanto, as forças de segurança estão emergindo como um segmento crescente com um CAGR de 5,67%. Exemplos notáveis incluem o pedido de munições de USD 47 milhões da Alfândega e Proteção de Fronteiras dos EUA e a aquisição de 800.000 projéteis de 12,7mm pela Polícia Federal do Brasil. Esses desenvolvimentos destacam o papel crescente das forças de segurança interna na impulsão da demanda por munições especializadas.

As operações urbanas favorecem calibres médios com perfis de baixa fragmentação, criando oportunidades para especialização de produtos. Essa mudança permite que empresas menores que produzem granadas não letais de 40mm ampliem a produção, um mercado anteriormente dominado por contratos militares. O envolvimento crescente das agências de segurança no mercado de munições destaca o escopo em expansão das aplicações para munições de calibre médio e grande, diversificando ainda mais a base de clientes e impulsionando a inovação no design de produtos e nos processos de fabricação.

Por Plataforma: Peso Terrestre, Potencial Naval

Os sistemas terrestres representaram 68,75% da participação de mercado em 2025, fornecendo uma base estável de tonelagem até 2031. Esses sistemas permanecem críticos para operações terrestres, proporcionando uma demanda consistente por munições de calibre médio e grande. No entanto, espera-se que o segmento naval cresça a um CAGR de 5,84%, impulsionado pela introdução de novas fragatas e atualizações de destróieres equipados com canhões Mk 45 Mod 4, cada um consumindo aproximadamente 1.200 projéteis anualmente.

A demanda aerotransportada, no entanto, enfrenta desafios. A aposentadoria da frota A-10 eliminará a necessidade de aproximadamente 1,8 milhão de projéteis de treinamento de 30mm anuais. Embora as frotas AH-64E e AC-130 compensem parcialmente esse declínio, o consumo geral de munições aerotransportadas pode diminuir 18% até 2031, a menos que canhoneiras não tripuladas entrem em produção. A dinâmica em evolução nas plataformas terrestres, navais e aerotransportadas destaca as demandas diversas e mutáveis no mercado de munições de calibre médio e grande das Américas, enfatizando a necessidade de adaptabilidade e inovação entre os fornecedores.

Análise Geográfica

A América do Norte continua a liderar o mercado de munições de médio e grande calibre das Américas, embora sua dinâmica interna de mercado esteja evoluindo. Os Estados Unidos, com uma participação de mercado de 66,54% em 2025, estão priorizando a reconstrução de suas reservas estratégicas por meio de contratos de preço fixo para mitigar os riscos de despesas de capital dos fornecedores. No Canadá, um reabastecimento pontual de 553 milhões de CAD (398,18 milhões de USD) deve impulsionar um pico nos volumes durante 2025-2026. Ainda assim, os pedidos têm projeção de declínio após a conclusão do reabastecimento para a Ucrânia. Enquanto isso, o México, com um CAGR de 6,15%, está emergindo como o motor de crescimento da região, apoiado pelos desdobramentos da Guarda Nacional e pelo programa DN-XI, que consome 180.000 projéteis de 30 mm anualmente. Esse ritmo variado de crescimento na região exige estratégias de precificação diferenciadas: os contratos de longo prazo dos Estados Unidos favorecem estruturas de desconto, as compras pontuais canadenses requerem capacidade de resposta a picos de demanda, e os acordos mexicanos dependem de flexibilidade regulatória.

A América do Sul respondeu por 26,18% da receita do mercado e está ativamente remodelando os fluxos comerciais. A instalação da IMBEL no Brasil está adicionando 120.000 projéteis de 155 mm ao fornecimento regional, reduzindo a dependência das exportações dos Estados Unidos, que são limitadas pelas regulamentações ITAR.[3] Janes, "Orçamento de Defesa do Brasil 2025," janes.com O Chile aumentou os gastos com munições para 18% de seu orçamento de aquisição, enquanto a Colômbia recorreu à Poongsan Corporation para fornecimento emergencial de projéteis quando os estoques caíram abaixo dos requisitos de treinamento.

Apesar dos desafios orçamentários, a Argentina alocou 22% de seu orçamento de aquisição para munições de 105 mm, reconhecendo o papel crítico dos consumíveis na manutenção da prontidão. Os programas fluviais do Peru triplicaram o uso de projéteis de 20 mm, expondo escassez de estoques que fabricantes regionais, como FAMAE e Indumil, pretendem suprir por meio de corretagem. A capacidade de produção local está crescendo a uma taxa anual de 12-15%, oferecendo uma alternativa viável para os países vizinhos e reduzindo os prazos de entrega de 12 meses para menos de seis meses.

As iniciativas de exportação do Brasil, apoiadas por acordos para fornecer ao Paraguai, Uruguai e Equador, indicam que os canais de comércio Sul-Sul poderiam reduzir a dominância das exportações dos Estados Unidos em até 22% até 2030. Os acordos de transferência de tecnologia estão permitindo que o Chile e a Colômbia produzam munições especializadas sob licença, oferecendo uma salvaguarda contra interrupções no fornecimento. Para os fabricantes, essa mudança exerce pressão descendente sobre as margens, a menos que seja compensada por inovações como munições insensíveis ou espoletas de proximidade integradas. O cenário de mercado em evolução marca uma transição de um modelo de exportação centrado nos Estados Unidos para um ecossistema descentralizado, onde a flexibilidade em capacidade e conformidade é cada vez mais priorizada em detrimento da escala pura.

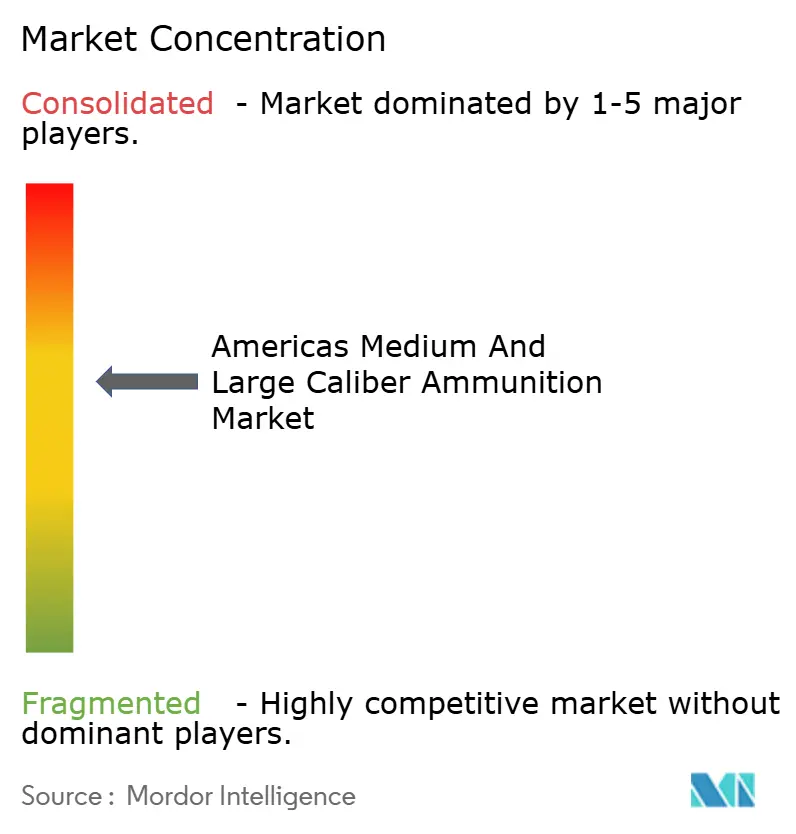

Cenário Competitivo

A concentração do setor é moderada. General Dynamics, Northrop Grumman e BAE Systems representaram 48% do valor do mercado norte-americano em 2025, apoiados por contratos de longo prazo que garantem que as taxas das linhas de produção continuarão até pelo menos 2028. A planta de Mesquite da General Dynamics atingiu uma produção de 30.000 projéteis por mês. Combinada com a integração vertical da produção de propelentes na instalação de Radford, a empresa está posicionada para internalizar margens em toda a cadeia de suprimentos. O contrato de dezembro de 2025 da Northrop Grumman, avaliado em USD 200 milhões para projéteis guiados a laser XM1211, destaca suas capacidades em integração eletrônica. A BAE Systems mantém forte presença nos segmentos navais com o canhão Mk 45 Mod 4 e fornece projéteis insensíveis de 155mm para o M109A7, aproveitando sua expertise em múltiplos domínios. A RTX continua a deter propriedade intelectual significativa em espoletas de proximidade, mas ficou para trás na obtenção de contratos recentes de artilharia.

Os concorrentes regionais estão ganhando terreno. A linha de produção de munições pesadas da IMBEL garantiu pedidos tanto domésticos brasileiros quanto de exportação. A instalação da CBC Global em Oklahoma está mirando contratos da Guarda Nacional e compradores mexicanos, enquanto a FAMAE do Chile e a Indumil da Colômbia estão atendendo à demanda sub-regional com prazos de entrega mais curtos. Esses players emergentes focam em licitações de menor volume que são menos atraentes para os grandes incumbentes do setor, erodindo gradualmente a participação de mercado das empresas estabelecidas no mercado de munições de calibre médio e grande das Américas. A flexibilidade regulatória tornou-se uma vantagem competitiva fundamental. A conformidade com os padrões ambientais da EPA e do DoD, juntamente com estratégias para navegar pelas restrições ITAR, permite que os licitantes reduzam os preços efetivos em 8-10%. Operadores menores dos EUA, como a American Ordnance, aproveitam instalações de propriedade governamental e operadas por contratados para minimizar as despesas de capital. No entanto, seus catálogos de produtos limitados restringem seu potencial de exportação. Como resultado, o foco competitivo está mudando da escala de fabricação para uma combinação de diversidade de portfólio e expertise regulatória.

Líderes do Setor de Munições de Calibre Médio e Grande das Américas

-

General Dynamics Corporation

-

Northrop Grumman Corporation

-

BAE Systems plc

-

RTX Corporation

-

Indústria de Material Bélico do Brasil

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: O Exército dos EUA concedeu à Northrop Grumman Corporation um contrato superior a USD 200 milhões para produzir o projétil de munição de calibre médio XM1211 de Proximidade de Alto Explosivo (HEP). Este contrato representa um marco fundamental no avanço de munições de próxima geração para defesa aérea de curto alcance contra Sistemas Aéreos Não Tripulados (UAS) de pequeno porte. O XM1211 é um projétil de 30x113mm equipado com um sensor de proximidade que detona ao detectar um alvo dentro do alcance, liberando fragmentação para neutralizar a ameaça.

- Julho de 2025: O Comando de Munições Conjuntas do Departamento do Exército concedeu à General Dynamics Ordnance and Tactical Systems um contrato no valor de até USD 464,60 milhões para a produção de munição de treinamento de tanque M865A1 de 120mm.

Escopo do Relatório do Mercado de Munições de Calibre Médio e Grande das Américas

As munições de calibre médio e grande incluem munições baseadas em cartucho, artilharia e ordnance aérea, variando de projéteis de 20mm a projéteis de 155mm, que suportam sistemas de armas terrestres, navais e aerotransportados nas Américas. Este estudo examina todos os estágios da cadeia de valor, incluindo nova fabricação, recondicionamento em nível de depósito e atualizações de munições insensíveis, cobrindo estojos de cartucho, projéteis, propelentes, espoletas e componentes relacionados adquiridos por agências militares e de segurança na região. Munições de armas leves abaixo do calibre de 20mm e ogivas de mísseis estão excluídas desta análise.

O mercado de munições de calibre médio e grande das Américas é segmentado por calibre, tipo de produto, tecnologia de orientação, usuário final, plataforma e geografia. Por calibre, o mercado é categorizado em calibre médio e calibre grande. Por tipo de produto, o mercado é dividido em projéteis, obuses de artilharia e morteiros, e bombas aéreas e granadas. Com base na tecnologia de orientação, o mercado é segmentado em munições guiadas e não guiadas. Por usuário final, é classificado em militar e forças de segurança. Por plataforma, é segmentado em sistemas de armas terrestres, navais e aerotransportados. O relatório também cobre os tamanhos de mercado e previsões para o mercado de munições de calibre médio e grande das Américas nos principais países das regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Calibre Médio |

| Calibre Grande |

| Projéteis |

| Obuses de Artilharia e Morteiros |

| Bombas Aéreas e Granadas |

| Guiada |

| Não Guiada |

| Militar |

| Forças de Segurança |

| Terrestre |

| Naval |

| Aerotransportada |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Restante da América do Sul |

| Por Calibre | Calibre Médio | |

| Calibre Grande | ||

| Por Produto | Projéteis | |

| Obuses de Artilharia e Morteiros | ||

| Bombas Aéreas e Granadas | ||

| Por Orientação | Guiada | |

| Não Guiada | ||

| Por Usuário Final | Militar | |

| Forças de Segurança | ||

| Por Plataforma | Terrestre | |

| Naval | ||

| Aerotransportada | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de munições de calibre médio e grande das Américas até 2031?

Espera-se que o mercado de munições de calibre médio e grande das Américas atinja USD 3,32 bilhões até 2031, refletindo demanda sustentada entre agências militares e de segurança.

Qual categoria de plataforma está preparada para o crescimento mais rápido?

Os canhões navais, apoiados por novas classes de fragatas e reformas de destróieres, têm previsão de crescer a um CAGR de 5,84% até 2031.

Por que os projéteis de calibre grande estão ganhando força apesar dos custos mais elevados?

Programas como o ERCA e os contínuos requisitos de treinamento do Abrams necessitam de projéteis de longo alcance e alta letalidade que os calibres médios não conseguem fornecer.

Como as regulamentações ambientais estão influenciando as aquisições?

Os mandatos para munições sem chumbo e insensíveis acrescentam até USD 1,20 por projétil, mas abrem novos canais de contrato para fornecedores em conformidade.

Qual país latino-americano está emergindo como exportador regional?

O Brasil, por meio da nova planta da IMBEL capaz de produzir 120.000 projéteis de 155mm anualmente para uso doméstico e países vizinhos.

Qual é a significância da adoção de munições guiadas em termos de valor?

Os projéteis guiados responderam por 20,27% do valor do mercado de munições de médio e grande calibre das Américas em 2025.

Página atualizada pela última vez em: