Tamanho e Participação do Mercado de Sistemas de Detecção de Disparos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

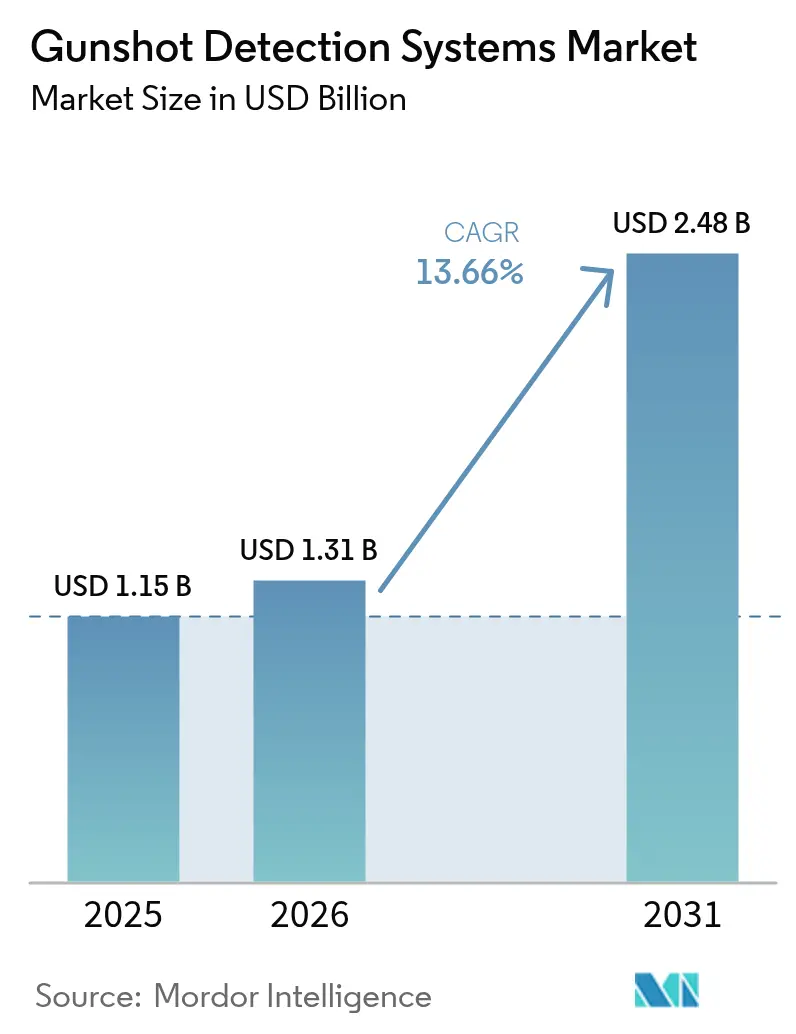

| Tamanho do Mercado (2026) | 1.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.66% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Detecção de Disparos por Mordor Intelligence

O tamanho do mercado de sistemas de detecção de disparos deve crescer de USD 1,15 bilhão em 2025 para USD 1,31 bilhão em 2026 e está previsto para atingir USD 2,48 bilhões até 2031, a uma CAGR de 13,66% no período de 2026 a 2031. A adoção decorre do aumento da violência armada urbana, do financiamento constante do setor público e da capacidade comprovada das plataformas de duplo sensor em reduzir alertas falsos. Os fornecedores migraram das vendas de hardware para serviços de assinatura, oferecendo aos municípios acesso a atualizações contínuas sem grandes desembolsos de capital. A convergência tecnológica com análise de vídeo, drones autônomos e plataformas de centros de crimes em tempo real amplia o alcance endereçável do mercado para educação, infraestrutura crítica e consciência situacional em campo de batalha. A América do Norte lidera com implantações em áreas urbanas de grande abrangência e sólidos fluxos de financiamento por meio de subsídios, enquanto a Ásia-Pacífico acelera com base nos gastos em cidades inteligentes e na inovação doméstica em sensores.

Principais Conclusões do Relatório

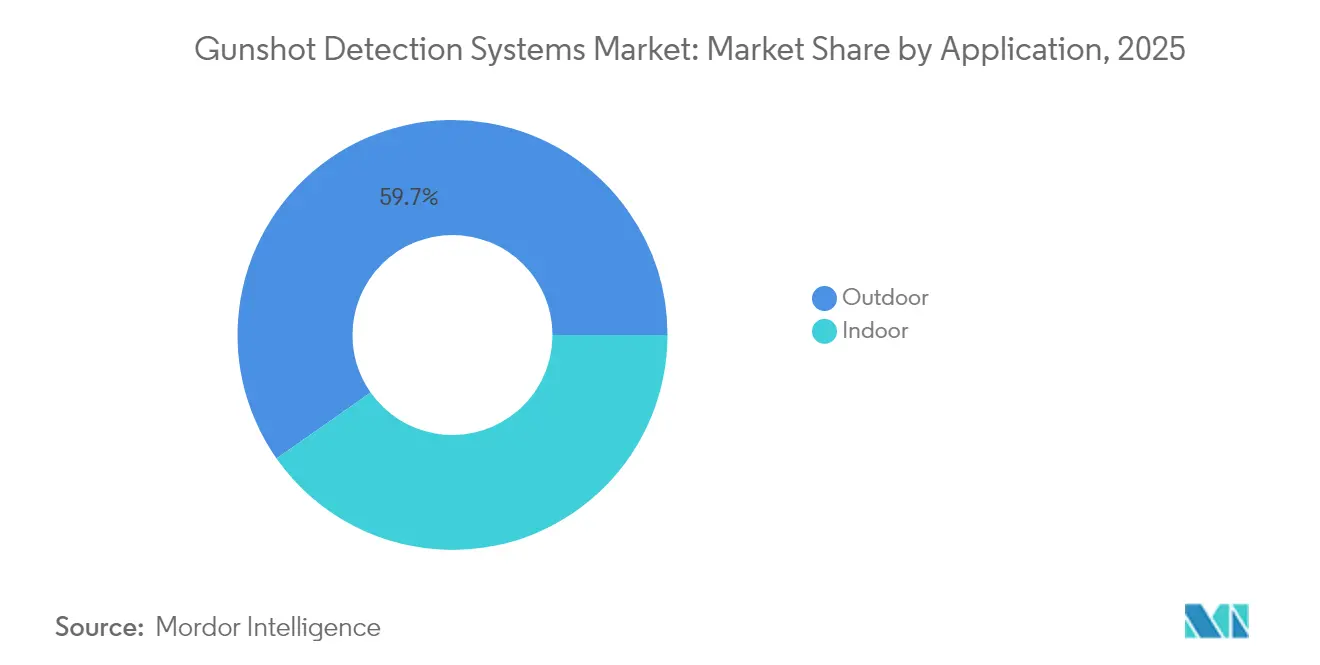

- Por aplicação, os ambientes externos detinham 59,74% da participação no mercado de sistemas de detecção de disparos em 2025; as implantações internas devem crescer a uma CAGR de 11,22% até 2031.

- Por instalação, os sistemas fixos representavam 52,10% do mercado de sistemas de detecção de disparos em 2025; as unidades montadas em soldados devem expandir a uma CAGR de 15,21% entre 2026 e 2031.

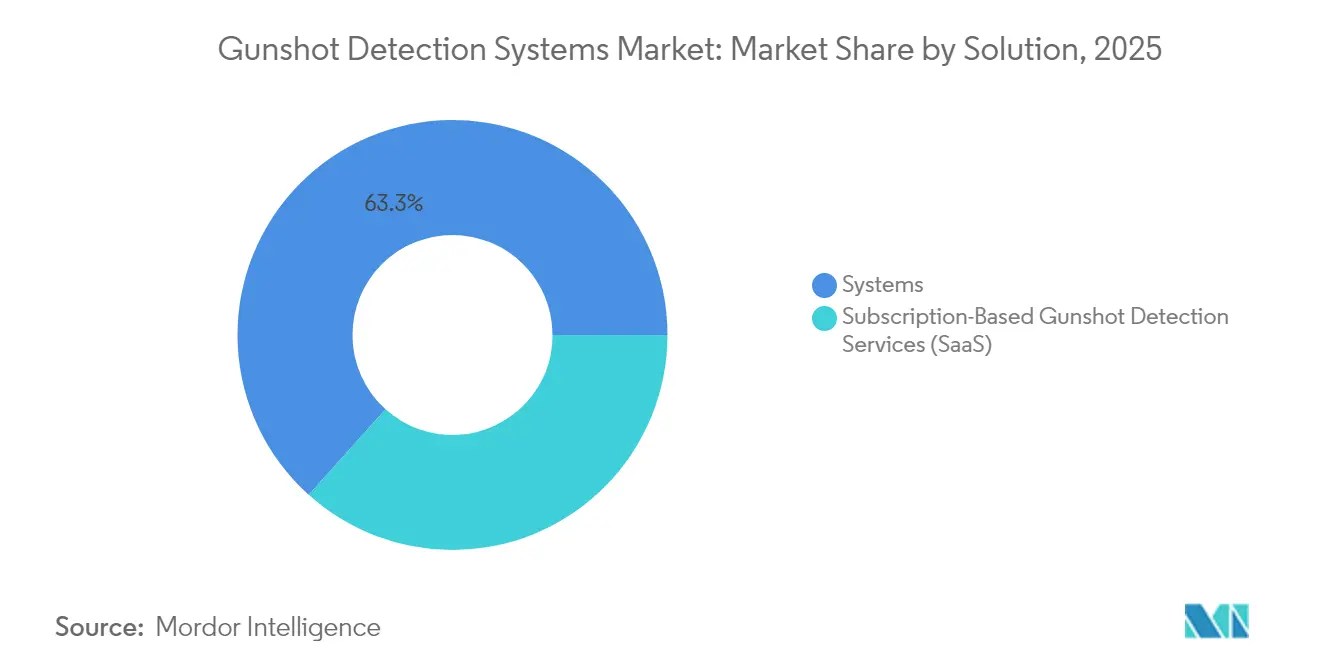

- Por solução, os sistemas integrados lideraram com 63,34% de participação na receita em 2025, enquanto os serviços de assinatura avançam a uma CAGR de 14,12% até 2031.

- Por usuário final, as agências de aplicação da lei responderam por 48,62% da participação no mercado de sistemas de detecção de disparos em 2025; campi e instituições de ensino estão posicionados para registrar uma CAGR de 13,97% até 2031.

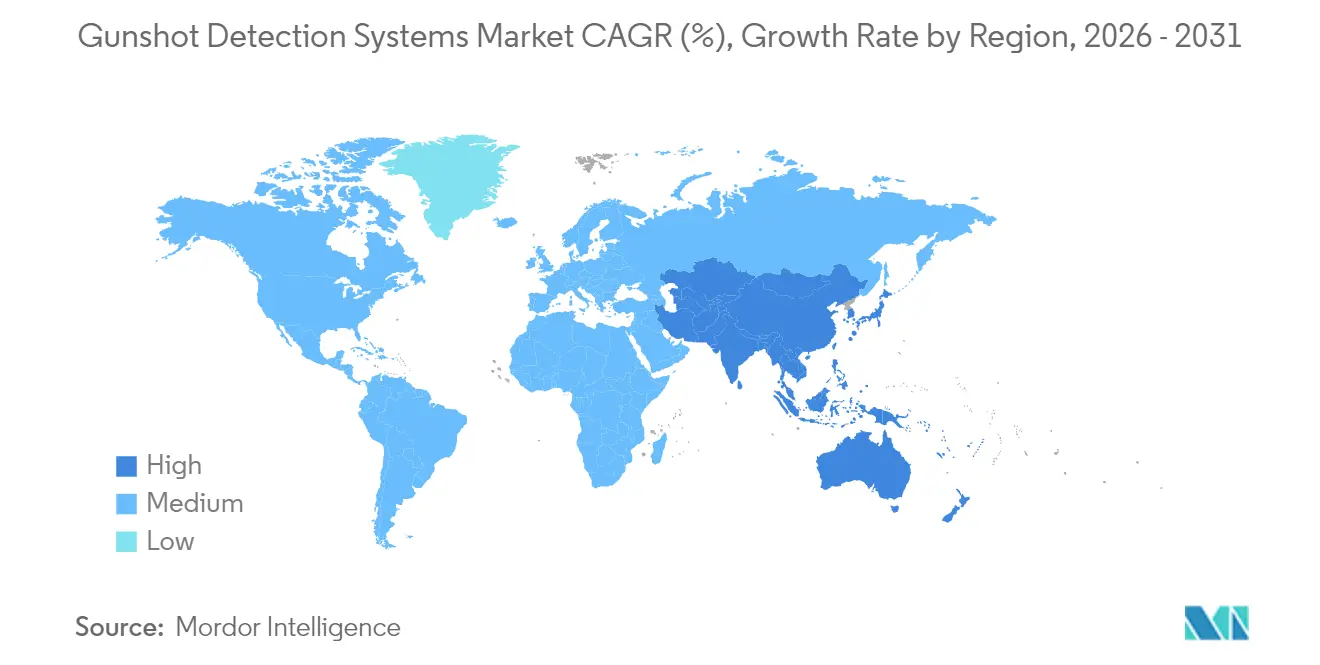

- Por geografia, a América do Norte representou 40,15% do mercado de sistemas de detecção de disparos em 2025, enquanto a Ásia-Pacífico deve registrar uma CAGR de 9,12% durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Detecção de Disparos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escalada da violência relacionada a armas de fogo nas principais cidades | +4.1% | América do Norte, América Latina, centros urbanos europeus selecionados | Curto prazo (≤ 2 anos) |

| Crescimento de subsídios federais e municipais para tecnologia de segurança | +3.4% | América do Norte, Europa Ocidental | Médio prazo (2 a 4 anos) |

| Ganhos de precisão com a fusão de sensores acústicos e de infravermelho | +2.7% | Global, com ênfase em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Modernização dos kits de consciência situacional do soldado | +2.0% | América do Norte, Oriente Médio, Europa | Longo prazo (≥ 4 anos) |

| Descontos em prêmios de seguro para locais protegidos | +1.4% | América do Norte, Europa Ocidental | Médio prazo (2 a 4 anos) |

| Demanda de centros de crimes em tempo real por feeds compatíveis com API | +1.1% | América do Norte, centros urbanos europeus e asiáticos selecionados | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada da violência relacionada a armas de fogo nas principais cidades

Cidades que registram maior número de incidentes com armas de fogo estão adotando redes de detecção como infraestrutura de primeira linha. Os Estados Unidos registraram 40.886 mortes por violência armada e 31.652 feridos em 2024, gerando um ônus econômico de USD 557 bilhões. Apenas 15% dos disparos foram reportados via 911 em São Francisco, mas os sensores de áudio captaram o restante, fornecendo aos despachantes alertas geolocalizados em menos de um minuto.[1]Departamento de Polícia de São Francisco, "Política de Tecnologia de Vigilância: Gravador de Áudio – ShotSpotter," sanfranciscopolice.orgPesquisas clínicas independentes também mostraram que os tempos de transporte para vítimas de disparos caíram de 4 minutos para 2 minutos após a implantação, melhorando as chances de sobrevivência. Esses benefícios fortalecem o argumento de financiamento para cobertura adicional por milha quadrada.

Crescimento de subsídios federais e municipais para tecnologia de segurança

Programas de subsídios dedicados estão reduzindo as barreiras de adoção para jurisdições de médio porte. Vários estados dos Estados Unidos reservaram recursos para detecção de armas habilitada por IA em instalações de ensino fundamental e médio, além de alocações municipais que cobrem taxas de assinatura. Uma avaliação tecnológica nacional ressaltou a importância de soluções com APIs abertas e integração com sistemas de despacho assistido por computador, direcionando ainda mais os recursos para fornecedores interoperáveis.[2]Departamento de Segurança Interna dos Estados Unidos, "Relatório de Avaliação de Campo Operacional de Sistema de Detecção de Disparos," dhs.gov

Ganhos de precisão com a fusão de sensores acústicos e de infravermelho

Nós de duplo sensor que fundem assinaturas acústicas de ondas de choque com reconhecimento infravermelho de clarão de boca de cano atingem agora 99,9% de precisão em testes de tiro real, impulsionando os avanços no Mercado de Sistemas de Detecção de Disparos. Algoritmos patenteados analisam os dois fluxos simultaneamente, permitindo uma classificação confiável mesmo quando alarmes ou fogos de artifício ocorrem ao mesmo tempo. O salto de desempenho renovou a confiança dos compradores e ampliou a adequação para ambientes internos de alta densidade.

Modernização dos kits de consciência situacional do soldado

Detectores leves, usados no ombro, localizam fogo de sniper em menos de 0,25 segundos e enviam coordenadas para displays de capacete, apoiando a inovação no Mercado de Sistemas de Detecção de Disparos ao aumentar a sobrevivência de pequenas unidades. Os ministérios da defesa estão integrando esses módulos em programas mais amplos de soldado digital, criando um caminho para chips robustecidos e de baixo consumo de energia que posteriormente migram para produtos civis.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo de capital e custo operacional para implantações com múltiplos nós | -4.1% | Global, particularmente em mercados emergentes | Médio prazo (2 a 4 anos) |

| Confiabilidade probatória e preocupações com alertas falsos | -2.7% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Risco de litígios relacionados à privacidade e liberdades civis | -2.0% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Orçamentos migrando para plataformas de drones com múltiplos sensores | -1.4% | América do Norte, Oriente Médio | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de implantação dificultam a adoção generalizada

As redes tradicionais custam entre USD 65.000 e USD 95.000 por milha quadrada por ano, limitando a expansão além das grandes cidades. Modelos de assinatura que convertem despesas de capital em despesas operacionais estão ganhando espaço, enquanto unidades de processamento de borda, como o ATD-300, reduzem a carga dos servidores e a contagem de sensores, diminuindo o custo total de propriedade.

Confiabilidade probatória e preocupações com alertas falsos

Avaliações acadêmicas em várias cidades dos Estados Unidos constataram que alguns alertas tinham 15% mais probabilidade de ser infundados do que chamadas comparáveis ao 911, provocando escrutínio judicial sobre o uso probatório.[3]Eric L. Piza, "Avaliando as Implantações do ShotSpotter," nij.ojp.govDefensores das liberdades civis também questionaram a gravação ambiental contínua, desencadeando debates políticos sobre períodos de retenção e trilhas de auditoria. Os fornecedores estão respondendo com revisão humana mais rigorosa e registros de auditoria transparentes para manter a confiança dos usuários.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Nós Externos Consolidam a Liderança de Mercado

As implantações externas responderam por 59,74% da receita de 2025, consolidando seu status como a camada primária de inteligência sobre disparos em ambientes urbanos. Arranjos em malha de grande área triangulam ondas de choque em becos, parques e vias arteriais, preenchendo a lacuna de 85% nos registros detectada nos conjuntos de dados municipais. A vinculação de alertas a câmeras de vigilância permite verificação audiovisual conjunta, fornecendo às patrulhas evidências acionáveis em 60 segundos. Essa integração apoia o mandato mais amplo de cidades inteligentes de sobrepor sensores distintos em uma plataforma de comando unificada.

As soluções internas estão acelerando a uma CAGR de 11,22% à medida que conselhos de educação, arenas e campi corporativos respondem ao aumento de incidentes com atiradores ativos. Dispositivos acústico-infravermelhos duplos, como o Guardian, atingem 99,9% de precisão in situ, mesmo em corredores com eco intenso. Estudos piloto em corredores escolares com microfones calibrados em laboratório melhoraram ainda mais a classificação para 99,99% de precisão, estabelecendo um novo referencial de desempenho para espaços fechados. A combinação de alertas com sistemas de automação predial aciona bloqueios e canais de notificação em massa, ampliando o valor além do primeiro atendimento.

Por Instalação: A Infraestrutura Fixa Fornece Cobertura de Base

As instalações fixas representaram 52,10% do tamanho do mercado de sistemas de detecção de disparos em 2025, devido à sua adequação para bairros de alta densidade. As agências municipais valorizam seu monitoramento contínuo e a integração com as redes de fibra óptica existentes. Dados de auditorias policiais mostraram que apenas 15% dos disparos externos chegaram às linhas de emergência, destacando a importância dos nós fixos na captura de incidentes silenciosos.

Os formatos montados em soldados e portáteis devem registrar uma CAGR de 15,21% à medida que as forças de defesa priorizam equipamentos compactos de consciência situacional. Pacotes de sensores usados no ombro, pesando menos de 230 gramas, comunicam-se com fones de ouvido de rádio, melhorando a sobrevivência durante operações urbanas. Os arranjos montados em veículos completam a categoria, oferecendo a viaturas de patrulha e transportes blindados detecção em movimento que alimenta automaticamente os consoles de despacho para ajuste de rota.

Por Solução: Sistemas Permanecem Dominantes, Serviços Crescem Rapidamente

Os pacotes integrados de hardware e software ainda responderam por 63,34% dos gastos de 2025, sustentados por projetos de infraestrutura planejados a longo prazo. Os fornecedores incorporam classificadores sofisticados nesses nós, filtrando fogos de artifício, estouros de escapamento e batidas de contêineres com latência inferior a um segundo. A base instalada tranquiliza as câmaras municipais que avaliam futuras atualizações.

Os serviços, no entanto, avançam a uma CAGR de 14,12% com base em contratos de SaaS cobrados por milha quadrada. As assinaturas anuais incluem análise em nuvem, atualizações de firmware e revisão humana 24 horas por dia, 7 dias por semana, convertendo manutenção imprevisível em orçamentos operacionais previsíveis. Um fornecedor líder agora cobre 1.076 milhas quadradas em 177 cidades e 20 universidades, evidenciando as vantagens de escala de um modelo de serviço.

Por Usuário Final: Aplicação da Lei Domina, Educação Cresce Rapidamente

As agências de aplicação da lei detinham 48,62% da participação no mercado de sistemas de detecção de disparos em 2025. As implantações alimentam alertas em tempo real para softwares de despacho assistido por computador, permitindo que os agentes cheguem mais cedo e coletem cartuchos antes de serem removidos pelo clima ou por pedestres. Mapas de calor ricos em dados orientam a alocação de recursos e intervenções baseadas na comunidade.

Os campi são o grupo de compradores de crescimento mais rápido, a uma CAGR de 13,97%, impulsionados por 330 tiroteios escolares reportados em 2024. Os distritos estão sobrepondo sensores de detecção de disparos às redes de câmeras existentes para atender aos requisitos de subsídios estaduais que exigem soluções verificadas. As certificações de segurança interna e as métricas de baixos alertas falsos influenciam a pontuação de aquisição, levando os fornecedores a publicar relatórios de validação revisados por pares.

Análise Geográfica

A América do Norte gerou a maior participação, de 40,15%, em 2025. Incidentes persistentes com armas de fogo, combinados com programas federais como o Subsídio de Assistência à Justiça, sustentam os gastos contínuos na expansão do mercado de sistemas de detecção de disparos. A integração com centros de crimes em tempo real em Nova York, Chicago e São Francisco demonstra maturidade operacional, enquanto fluxos de financiamento filantrópico ampliam a cobertura para bairros carentes.

A Europa é caracterizada por sólidos marcos de privacidade que moldam o design das implantações. Os fornecedores devem acomodar regras de minimização de dados e períodos de retenção limitados, favorecendo alertas processados na borda em vez de gravação contínua. A adoção entre os serviços de polícia metropolitana no Reino Unido, na França e nos Países Baixos concentra-se na proteção de hubs de transporte e distritos turísticos.

A Ásia-Pacífico deve registrar a CAGR regional mais rápida, de 9,12%, à medida que programas de cidades inteligentes são implantados na China, na Índia e no Sudeste Asiático. Os fabricantes domésticos de sensores se beneficiam de incentivos governamentais, e a crescente urbanização intensifica a demanda por segurança perimetral escalável. Os ministérios da defesa da região também estão testando variantes montadas em soldados, aproveitando a experiência de campo de batalha dos Estados Unidos e da Europa.

A América do Sul enfrenta altas taxas de homicídio em várias capitais, o que impulsiona projetos piloto municipais apesar dos orçamentos restritos. Planos de assinatura que contornam altos custos iniciais estão ganhando espaço. O Oriente Médio e partes da África adotam a tecnologia principalmente para proteger infraestruturas energéticas críticas e eventos de grande escala, frequentemente combinando a detecção de disparos com vigilância por drones para interdição rápida.

Panorama regulatório

A regulamentação dos sistemas de detecção de disparos é cada vez mais moldada por estruturas locais de governança de vigilância que condicionam a implantação a políticas de uso documentadas, revisão pública e auditorias periódicas. Nos Estados Unidos, a supervisão em nível municipal se traduziu em requisitos formais, como os Relatórios de Especificação de Tecnologia de Vigilância (STSR) e aprovações do conselho para sistemas acústicos de detecção de tiros, conforme refletido na documentação de Detroit. Agências como o NYPD também publicaram políticas de impacto e uso que restringem o acesso a áudio e definem controles de retenção e compartilhamento.

No lado da defesa e transfronteiriço, os fornecedores precisam gerenciar a exposição a controles de exportação para configurações de uso duplo. As regras de controle de exportação dos EUA vinculadas à United States Munitions List (USML) podem afetar certas tecnologias de detecção e localização orientadas à defesa e seus softwares associados, o que aumenta a carga de conformidade para fornecedores que atendem tanto clientes militares quanto civis. Ao mesmo tempo, o risco de litígios relacionados à confiabilidade probatória e à privacidade continua a influenciar as políticas operacionais e a pontuação de aquisições, mantendo trilhas de auditoria, fluxos de revisão humana e limitações claras sobre casos de uso de vigilância de voz no centro das decisões de adoção.

Análise da cadeia de valor

A cadeia de valor começa com o fornecimento de componentes e a fabricação de nós (microfones acústicos, sensores infravermelhos opcionais, temporização GPS, módulos de computação de borda, comunicações), seguindo depois para o desenvolvimento de algoritmos e a integração em ambientes de comando e controle. As implantações de defesa e segurança interna dão maior ênfase à robustez, a considerações de EMI/EMC e à interoperabilidade com C4I/BMS e rádios táticos, enquanto as implantações municipais priorizam a integração com CAD, alimentações em tempo real de centros de crime e o tratamento de dados em conformidade com políticas. Os fornecedores incluem especialistas e provedores orientados à defesa, como SoundThinking, Acoem (série ATD), Thales (Acusonic), ASELSAN (série SEDA) e QinetiQ (sistemas EARS), juntamente com integradores e redes de distribuidores que empacotam instalação e prestação de serviços.

As aquisições e a entrega downstream geralmente dependem de licitações públicas, veículos de compra cooperativa e contratos de serviço de longo prazo que agrupam monitoramento, análises, atualizações de firmware e suporte. Por exemplo, a Wytec International obteve acesso a um canal de compra cooperativa multiestadual (TXShare), ampliando a via de acesso ao mercado para agências públicas, enquanto os sinais de demanda de defesa aparecem na atividade de contratos do governo dos EUA vinculados a tecnologias de sensoriamento que sustentam o C5ISR. Operações e manutenção, incluindo ajuste contínuo de classificação e revisão humana, são elementos recorrentes da cadeia, reforçando a transição de vendas únicas de hardware para receita conduzida por assinaturas e renovações.

Cenário Competitivo

O mercado de sistemas de detecção de disparos apresenta concentração moderada, com cerca de uma dúzia de fornecedores dividindo a maioria dos contratos. A especialista líder SoundThinking opera o maior centro de revisão em nuvem, processando mais de 328.000 eventos de disparo em 2024. Grandes empresas de defesa como Raytheon BBN e Thales capitalizam pesquisas aprofundadas em acústica para atender clientes militares e de segurança interna. QinetiQ mantém vantagem em soluções vestíveis para soldados, fornecendo mais de 19.500 sistemas globalmente.

Alianças estratégicas estão ampliando o alcance de distribuição. A PSA Security Network adicionou recentemente a Shooter Detection Systems ao seu catálogo de integradores, permitindo que mais de 700 membros cotem projetos completos. A aquisição da Shooter Detection Systems pela Alarm.com ampliou seu ecossistema de serviços de edificações conectadas, sinalizando a convergência entre a detecção tradicional de intrusão e a mitigação de atiradores ativos. Participantes de IA de borda como a Acoem oferecem nós de sensor único que se conectam a pontos Ethernet existentes, reduzindo a complexidade de instalação e desafiando os incumbentes de múltiplos sensores.

Os fornecedores se diferenciam por taxas de alertas falsos, abertura de API e registro com qualidade probatória. A certificação por agências como o Departamento de Segurança Interna dos Estados Unidos (DHS) é agora um requisito comum em licitações, favorecendo empresas com dados de testes transparentes. À medida que o mercado escala, padrões de consórcio sobre troca de dados e formatos de auditoria provavelmente pressionarão os retardatários em direção à colaboração ou aquisição.

Líderes do Setor de Sistemas de Detecção de Disparos

SoundThinking, Inc.

Shooter Detection Systems LLC

Raytheon BBN (RTX Corporation)

QinetiQ Group plc

ACOEM Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As renovações de serviço e as implantações em conformidade com políticas criam um espaço em branco de curto prazo em jurisdições que preferem aquisições de despesas operacionais e resultados mensuráveis, em vez de grandes compras iniciais de infraestrutura. A SoundThinking divulgou múltiplas renovações plurianuais de clientes ShotSpotter concluídas no segundo trimestre de 2026, e a atividade de contratação municipal, como a concessão de cinco anos do ShotSpotter Flex à Cidade de Richmond, demonstra disposição contínua para financiar a detecção como serviço gerenciado. Esse ambiente favorece fornecedores capazes de documentar auditabilidade, integrar-se com CAD e centros de crime em tempo real, e reduzir alertas falsos por meio de fusão de sensores e verificação humana.

A modernização da defesa e os requisitos de sensoriamento multi-ameaça também estão ampliando a demanda adjacente por localização acústica portátil e passiva, incluindo sistemas projetados para funcionar sob restrições de guerra eletrônica. O contrato do Ministério da Defesa do Reino Unido no âmbito do Project SERPENS para o SONUS da Leonardo UK destaca a aquisição ativa de capacidade de localização acústica de armas, enquanto a atividade de solicitação nos EUA para sensoriamento vestível e baseado em tecido aponta para a convergência entre a detecção de disparos e a detecção mais amplo de eventos acústicos, incluindo assinaturas relacionadas a sUAS. Juntos, esses programas apoiam roteiros de produtos voltados para formatos mais leves, IA de borda e integração segura em pilhas de segurança táticas e civis, sem dependências de gravação ambiental contínua.

Desenvolvimentos recentes do setor

- Julho de 2026: a SoundThinking anunciou múltiplas renovações plurianuais de clientes ShotSpotter concluídas durante o segundo trimestre de 2026, totalizando mais de 23 milhões de dólares americanos em valor contratual e incluindo extensões até 2029 para determinadas agências. O conjunto de renovações reforça a transição do mercado para implantações lideradas por assinatura, em que as cidades financiam análises contínuas, suporte e atualizações por meio de compromissos de serviço plurianuais.

- Março de 2025: a Shooter Detection Systems anunciou uma integração com a Genea Security para conectar eventos de detecção de disparos internos a uma plataforma de controle de acesso em nuvem usada em instituições de ensino superior e outras instalações. A conexão apoia fluxos de trabalho automatizados mais rápidos, como bloqueio e coordenação de incidentes, e posiciona a detecção de disparos como um componente nativo dentro de sistemas operacionais de segurança predial mais amplos.

- Maio de 2024: a Shooter Detection Systems se juntou à PSA Security Network como parceira de tecnologia para expandir o acesso às suas soluções de inteligência contra atiradores ativos por meio de um grande ecossistema de integradores. A maior disponibilidade de integradores reduz o atrito para implantações comerciais e em campi ao empacotar projeto, instalação e suporte contínuo em canais de aquisição estabelecidos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de sistemas de detecção de disparos abrange soluções que detectam disparos de armas de fogo e enviam um alerta com uma estimativa de localização aos respondentes, utilizando hardware de sensoriamento dedicado, além de software e serviços de suporte.

Exclusões de escopo: excluímos soluções que dependem apenas de análises de vídeo ou alertas móveis colaborativos sem sensores dedicados de detecção de disparos.

Visão geral da segmentação

- Por Aplicação

- Interno

- Externo

- Por Instalação

- Fixo

- Montado em Veículo

- Montado em Soldado/Portátil

- Por Solução

- Sistemas

- Serviços de Detecção de Disparos Baseados em Assinatura (SaaS)

- Por Usuário Final

- Defesa e Forças Armadas

- Agências de Aplicação da Lei

- Infraestrutura Comercial e Crítica

- Campi e Instituições de Ensino

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou com a construção de uma visão clara dos sinais do lado da demanda e dos padrões de financiamento público vinculados a compras de tecnologia de segurança pública. Utilizamos fontes como o programa de dados de criminalidade do FBI, o Bureau of Justice Statistics e portais de aquisição pública para entender onde as implantações são mais prováveis e como os orçamentos tendem a variar ano a ano.

Também revisamos materiais relacionados a normas e testes de sensoriamento acústico, quando disponíveis, além de artigos técnicos públicos e patentes para mapear o que é viável em condições internas e externas. No lado da oferta, contamos com registros públicos de empresas, materiais para investidores, comunicados de imprensa e sites de associações para captar o posicionamento de produtos e os movimentos típicos de entrada no mercado. Para verificação cruzada de pistas comerciais e de embarque em eletrônicos de sensores, consultamos um banco de dados de embarques de importação/exportação em nível de transação e uma assinatura de banco de dados de patentes, o que ajudou a verificar a coerência de tempos e níveis de atividade. Essas fontes documentais são apenas ilustrativas, e outras referências públicas e pagas foram usadas durante a coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

Entrevistas e pesquisas primárias foram realizadas com uma combinação de fornecedores de soluções, integradores e usuários das áreas de aplicação da lei, defesa e comercial ou infraestrutura crítica. As discussões se concentraram em tamanhos típicos de implantação, comportamento de assinatura anual, ciclos de substituição e o que geralmente é incluído nas instalações, o que ajudou a confirmar as suposições documentais e a preencher lacunas onde os dados públicos são escassos. Para obter uma visão global, a cobertura foi equilibrada entre as principais regiões, para testar se os fatores de adoção eram locais ou amplamente consistentes.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 17% | APAC: 44% |

| Nível médio: 58% | Líderes funcionais/de unidade: 35% | EMEA: 35% |

| Empresas menores: 17% | Gerentes: 48% | Américas: 21% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído com uma estrutura de cima para baixo e de baixo para cima, em que o conjunto de demanda é primeiro reconstruído usando sinais de gastos com segurança pública e intensidade de implantação, e depois os totais são verificados em relação a cálculos seletivos do lado da oferta. Na prática, estimamos locais elegíveis e necessidades de cobertura por geografia, e então aplicamos comportamentos de adoção e renovação confirmados em entrevistas, o que ancorou o valor final de mercado.

As principais entradas usadas no modelo incluíram a combinação de implantações internas versus externas, a área média de cobertura por nó sensor, as taxas típicas de adesão a assinaturas de software, as expectativas de renovação e churn, e o tempo dos ciclos de instalação vinculados ao orçamento municipal. Também acompanhamos a participação relativa de instalações fixas versus veiculares ou portáteis, pois os preços e a intensidade de serviço diferem. Para as previsões, foi utilizada uma análise de cenários em torno da disponibilidade de financiamento público e do tempo de grandes programas, e as suposições foram ajustadas usando o consenso de especialistas sobre a rapidez com que as implantações escalam após a prova de valor. Onde havia lacunas nas verificações de baixo para cima, preenchemos com intervalos conservadores para faixas de preço típicas e densidade de implantação, restringindo o intervalo após validação de acompanhamento.

Validação de dados e ciclo de atualização

Os resultados foram validados por meio de triangulação entre sinais de demanda, divulgações do lado da oferta e padrões de implantação e preços descritos pelos entrevistados como realistas. Quando o modelo produzia saltos incomuns por região ou por tipo de instalação, as entradas eram reverificadas e a lógica era revisada novamente antes da aprovação final, e especialistas relevantes eram recontatados caso uma variação não pudesse ser explicada.

Atualizamos o relatório anualmente, e atualizações intermediárias são feitas quando eventos relevantes alteram a adoção ou os preços (como grandes programas públicos, mudanças regulatórias ou grandes concessões de contratos). Antes da entrega, um analista realiza uma nova revisão das principais suposições para que os clientes recebam a visão mais atual disponível naquele momento.

Comparação do tamanho do mercado de sistemas de detecção de disparos da Mordor Intelligence com outras estimativas publicadas

Os valores de mercado publicados para sistemas de detecção de disparos podem diferir mesmo quando cobrem o mesmo tema, porque os tipos de solução incluídos e as linhas de receita nem sempre são consistentes. As diferenças também surgem do ano usado para o dimensionamento, da forma como a receita de assinaturas é reconhecida e da rapidez com que se assume que a adoção se espalhará além das implantações municipais iniciais.

Ferramentas de reconhecimento de disparos apenas por vídeo estão fora do escopo da Mordor Intelligence, o que explica por que seu valor de 2026 pode parecer mais alto ou mais baixo do que estimativas que agrupam análises de vídeo mais amplas na mesma categoria. Outras lacunas geralmente surgem de se a receita de assinaturas é contada como valor total do contrato versus receita anualizada, de como as implantações mistas (fixas versus veiculares ou portáteis) são precificadas, e de se as previsões assumem que o financiamento por subsídios continua em ritmo agressivo sem uma verificação de realidade em relação ao tempo de aquisição.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,31 bilhão de dólares americanos (2026) | |

| Consultoria Global A | 1,16 bilhão de dólares americanos (2024) | Usa um ano-base anterior e parece ponderar mais fortemente as remessas de hardware de curto prazo, o que pode subestimar o valor anualizado da receita de assinaturas e monitoramento em implantações em nível municipal. |

| Rastreador do Setor B | 0,96 bilhão de dólares americanos (2024) | Provavelmente aplica uma definição mais restrita, mais próxima do hardware acústico central, e pode excluir ou desconsiderar receita de software, integrações e serviços contínuos, o que reduz o valor de mercado declarado. |

A dispersão nos números publicados é explicada principalmente pelo que é contabilizado como parte do sistema, pela forma como a receita recorrente é tratada e por se o ano de dimensionamento está alinhado ao mesmo ciclo de demanda. Ao manter as entradas rastreáveis à intensidade de implantação, à adesão a assinaturas e ao tempo realista de aquisição, a estimativa permanece mais fácil de reproduzir e de testar quando as suposições mudam.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sistemas de detecção de disparos?

O mercado foi avaliado em USD 1,31 bilhão em 2026 e deve atingir USD 2,48 bilhões até 2031, refletindo uma CAGR de 13,66%.

Qual segmento de usuário final está se expandindo mais rapidamente?

As instituições de ensino devem crescer a uma CAGR de 13,97% à medida que as escolas integram plataformas de duplo sensor em ecossistemas mais amplos de segurança no campus.

Qual é a precisão dos sistemas modernos de detecção de disparos?

Os sistemas que combinam detecção acústica e infravermelha atingem até 99,9% de precisão em testes com disparos reais, reduzindo significativamente os alertas falsos e aumentando a confiança dos usuários.

Por que as cidades optam pela assinatura em vez da compra direta do sistema?

Os modelos de assinatura convertem custos de capital em despesas operacionais previsíveis e incluem atualizações contínuas de software e firmware, facilitando a aprovação orçamentária.

Qual mercado geográfico deve registrar a maior taxa de crescimento até 2031?

A Ásia-Pacífico deve liderar o crescimento a uma CAGR de 9,12%, impulsionada por investimentos em cidades inteligentes e crescentes preocupações com segurança urbana.

Quais fatores limitam uma adoção mais ampla em municípios menores?

Os altos custos por milha quadrada e as preocupações com a confiabilidade probatória criam barreiras, embora dispositivos mais novos com processamento de borda e subsídios estejam começando a compensar esses desafios.

Página atualizada pela última vez em: