Tamanho e Participação do Mercado de Alimentação Fora do Lar de Singapura

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

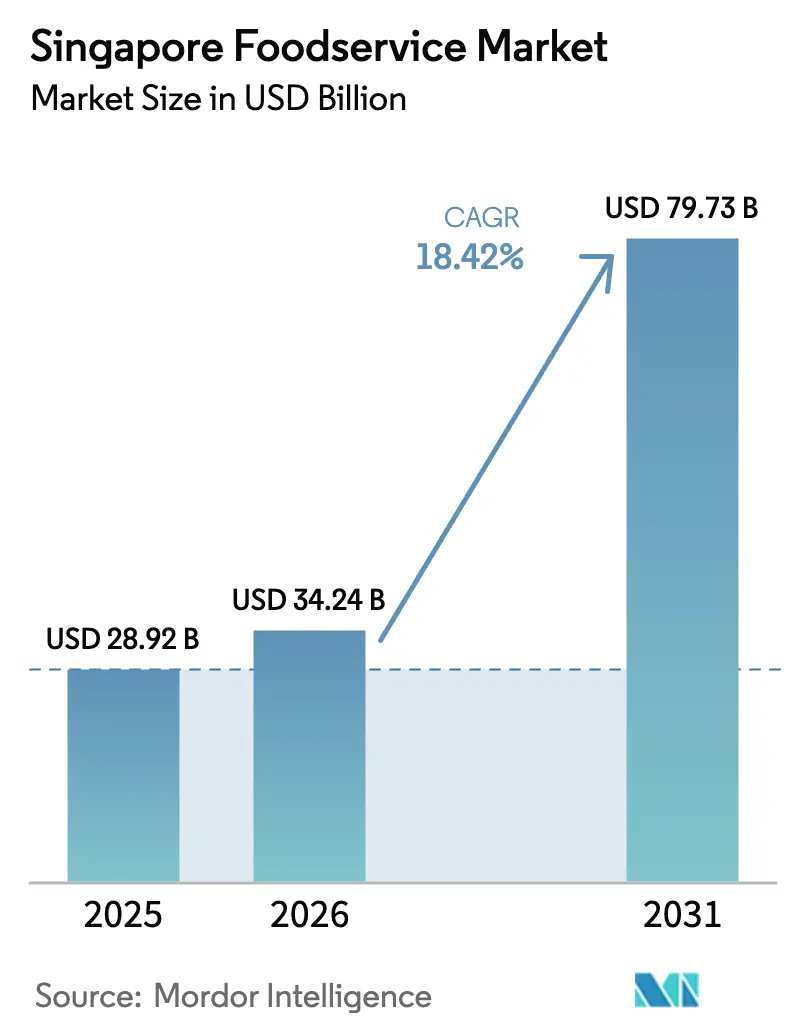

| Tamanho do mercado no ano base (2025) | 28.92 Bilhões de dólares |

| Tamanho do Mercado (2026) | 34.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 79.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.42% CAGR |

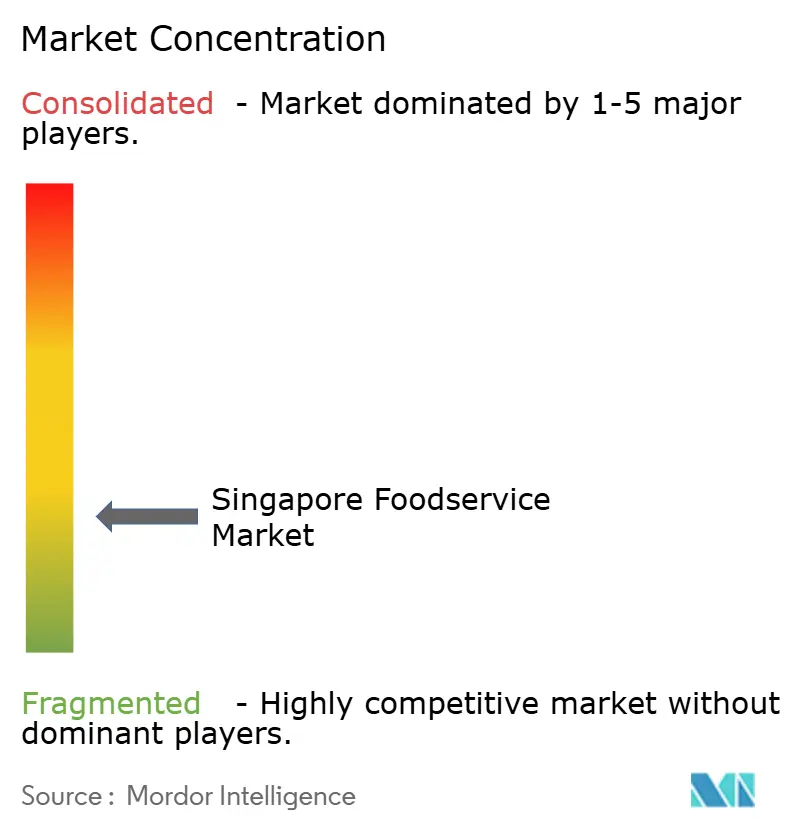

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alimentação Fora do Lar de Singapura por Mordor Intelligence

O tamanho do mercado de alimentação fora do lar de Singapura deverá crescer de USD 28,92 mil milhões em 2025 para USD 34,24 mil milhões em 2026 e prevê-se que atinja USD 79,73 mil milhões até 2031, a um CAGR de 18,42% no período 2026-2031. Este crescimento é impulsionado por fatores como a recuperação da indústria do turismo, uma população com elevada literacia digital e fortes iniciativas governamentais de promoção de sistemas de pagamento digital. As empresas que adotam inovações como pedidos sem contacto, programas de fidelização e ofertas criativas de menus têm tendência a aumentar a receita média por cliente, reduzindo simultaneamente os custos laborais. Por tipo de serviço, os serviços de entrega ao domicílio estão a crescer mais rapidamente do que as opções tradicionais de consumo no local, refletindo a evolução das preferências dos consumidores. Em termos de tipo de estabelecimento de alimentação fora do lar, as cozinhas virtuais estão a emergir como fortes concorrentes dos restaurantes de serviço rápido (QSRs), oferecendo conveniência e eficiência. Considerando os pontos de venda, os restaurantes independentes demonstram resiliência apesar da expansão dos estabelecimentos em rede. Os estabelecimentos de alimentação fora do lar em unidades de alojamento, como hotéis, beneficiam do ressurgimento do turismo. O panorama competitivo no mercado de alimentação fora do lar de Singapura mantém-se intenso. No entanto, a baixa concentração do mercado proporciona oportunidades tanto para empresas multinacionais como para operadores independentes locais crescerem de forma rentável, oferecendo serviços únicos e diferenciados.

Principais Conclusões do Relatório

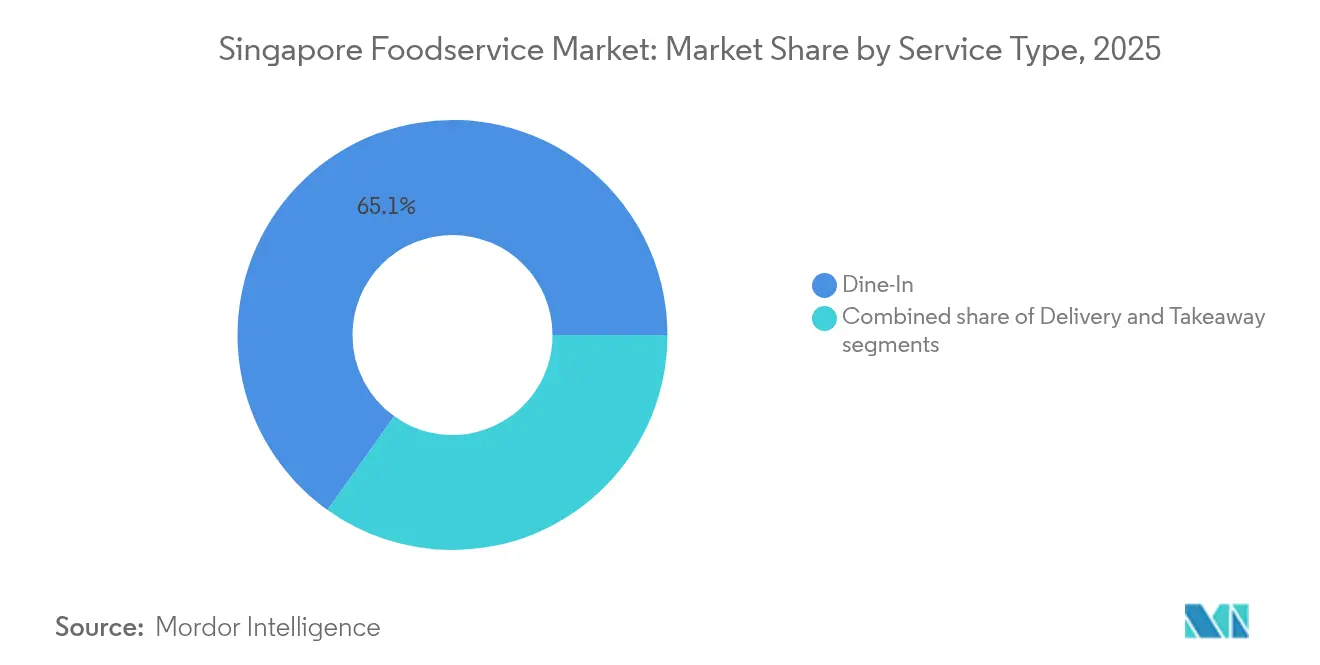

- Por tipo de serviço, o consumo no local detinha 65,12% da participação do mercado de alimentação fora do lar de Singapura em 2025, enquanto a entrega ao domicílio prevê-se que registe um CAGR de 20,10% até 2031.

- Por tipo de estabelecimento de alimentação fora do lar, os restaurantes de serviço rápido asseguraram uma participação de receita de 66,88% em 2025, ao passo que as cozinhas virtuais estão no caminho certo para um CAGR de 20,05% até 2031.

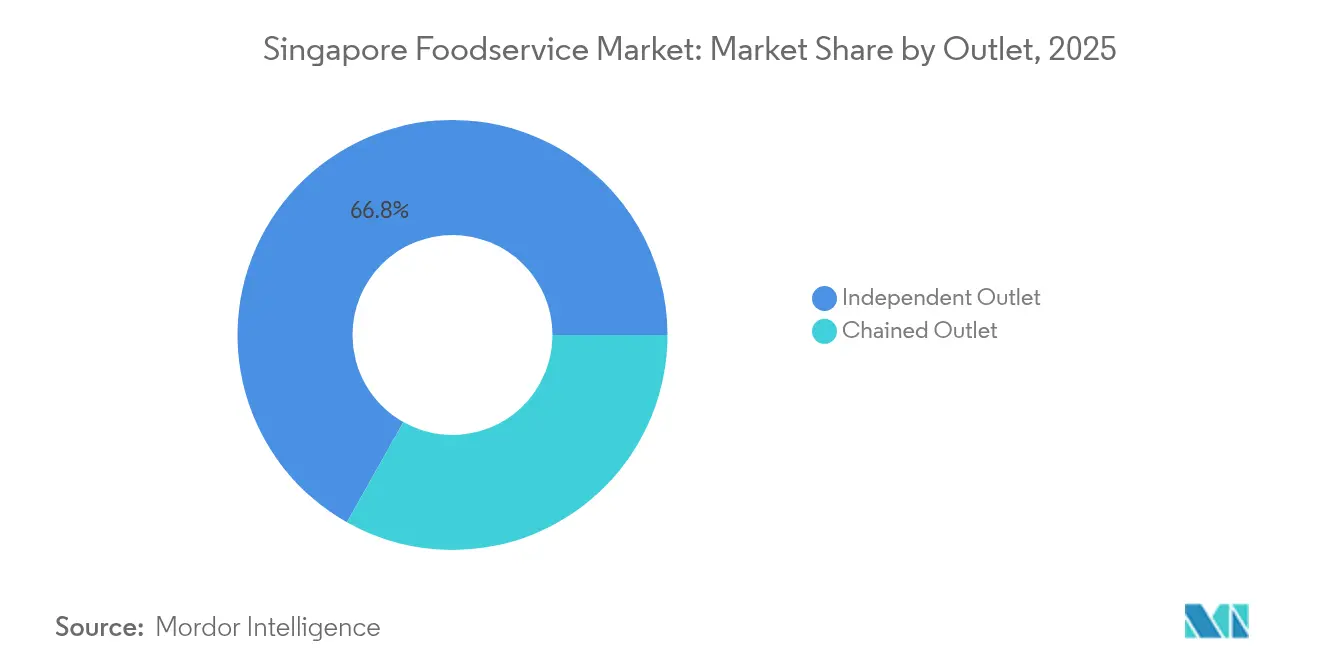

- Por ponto de venda, os pontos de venda independentes detinham uma participação de 66,83% no tamanho do mercado de alimentação fora do lar de Singapura em 2025, e os pontos de venda em rede estão a expandir-se a um CAGR de 18,62% em direção a 2031.

- Por localização, os estabelecimentos autónomos lideraram com uma participação de 76,55% em 2025, enquanto se prevê que a restauração em unidades de alojamento cresça a um CAGR de 20,13% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Alimentação Fora do Lar de Singapura

Análise do Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescente procura por bebidas especiais e uma robusta cultura do café | +3.2% | Em todo Singapura, concentrada no Distrito Central de Negócios e nos bairros de estilo de vida | Médio prazo (2-4 anos) |

| Preferência crescente por encontros sociais e pós-laborais | +2.8% | Em todo Singapura, particularmente em desenvolvimentos de uso misto | Curto prazo (≤ 2 anos) |

| Utilização crescente de pagamentos digitais e métodos de transação sem contacto | +4.1% | Em todo Singapura com apoio do Código de Resposta Rápida+ de Singapura do governo | Curto prazo (≤ 2 anos) |

| Procura por experiências gastronómicas únicas e interação social | +2.5% | Em todo Singapura, ênfase nos bairros turísticos | Médio prazo (2-4 anos) |

| Mudança nas preferências dos consumidores e expansão das ofertas de menu | +1.9% | Em todo Singapura em todos os segmentos | Longo prazo (≥ 4 anos) |

| Expansão do setor do turismo e da hospitalidade | +3.8% | Em todo Singapura com concentração em Orchard, Marina Bay, Sentosa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente procura por bebidas especiais e robusta cultura do café

A cultura do café em Singapura está a evoluir da sua herança tradicional de kopitiam para um dinâmico mercado de bebidas especiais, impulsionado pelo crescente interesse dos consumidores em experiências premium e únicas. Desde 2024, marcas internacionais como a Luckin Coffee, a Tim Hortons e a Kopi Kenangan expandiram a sua presença na cidade, oferecendo formatos de loja digital em primeiro lugar, centrados na rapidez, personalização e produtos de alta qualidade. Programas governamentais como o Hawkers Go Digital desempenharam um papel fundamental na modernização dos operadores locais de café, promovendo pedidos via telemóvel e sistemas de pagamento digital. Isto tornou o café especial mais acessível a um público mais amplo. De acordo com o Ministério do Comércio e Indústria, o índice de volume dos serviços de alimentação e bebidas de Singapura aumentou 4,2% em 2023, evidenciando um forte gasto dos consumidores e uma próspera cultura de café que continua a apoiar o crescimento no mercado de alimentação fora do lar[1]Fonte: Ministério do Comércio e Indústria, "Serviços de Alimentação e Bebidas", mti.gov.sg.

Preferência crescente por encontros sociais e pós-laborais

À medida que as taxas de emprego sobem e as rotinas urbanas regressam à normalidade, os singapurenses estão cada vez mais a privilegiar experiências gastronómicas sociais e após o trabalho. Com o levantamento das restrições pandémicas, os restaurantes e estabelecimentos que oferecem disposições de assentos flexíveis e espaços adequados a grupos registaram uma maior rotação de clientes, evidenciando um foco nas interações sociais. Os consumidores mais jovens, em particular os millennials e os profissionais, mostram uma preferência crescente por bebidas de baixo teor alcoólico e não alcoólicas que se alinham com os seus estilos de vida conscientes da saúde, permitindo-lhes usufruir de encontros prolongados. De acordo com o Fundo Monetário Internacional, a taxa de emprego de Singapura atingiu 97,9%, apoiando rendimentos elevados e jantares frequentes após o trabalho para aliviar o stress e desfrutar[2]Fonte: Fundo Monetário Internacional, "Taxa de Desemprego", imf.org. As cadeias de supermercados estão a adaptar-se a esta tendência incorporando bares e áreas de restauração casual em loja, criando uma combinação de compras em supermercado e oportunidades de socialização.

Expansão do setor do turismo e da hospitalidade

A recuperação do turismo em Singapura está a impulsionar um crescimento significativo no mercado de alimentação fora do lar, uma vez que o aumento do número de visitantes impulsiona a procura por opções gastronómicas tanto em locais turísticos como nas proximidades. De acordo com o Departamento de Estatísticas de Singapura, as chegadas de visitantes internacionais atingiram 1.609.312 em janeiro de 2025, evidenciando uma forte recuperação nos gastos relacionados com viagens[3]Fonte: Departamento de Estatísticas de Singapura, "Turismo", singstat.gov.sg. Os principais centros turísticos como Marina Bay, Orchard Road e Sentosa estão a registar maior afluência de visitantes, beneficiando restaurantes, cafés e bares nessas áreas. Eventos como o Grande Prémio de Fórmula 1 de Singapura e concertos internacionais estão a criar picos sazonais na procura, encorajando os operadores de alimentação fora do lar a expandir capacidade e contratar mais funcionários. Novas atrações como a Minion Land nos Estúdios Universal de Singapura e hotéis recentemente inaugurados estão a proporcionar mais oportunidades gastronómicas para turistas e residentes locais, apoiando ainda mais o crescimento do mercado.

Utilização crescente de pagamentos digitais e métodos de transação sem contacto

O mercado de alimentação fora do lar de Singapura está a evoluir rapidamente com a adoção crescente de pagamentos digitais e métodos de transação sem contacto, facilitando às empresas a oferta de conveniência sem investimentos significativos. A iniciativa nacional Código de Resposta Rápida+ de Singapura, que combina mais de 80 esquemas de pagamento num único código QR, expandiu-se para mais de 35.000 localizações em 2024. Isto incentivou a utilização generalizada de sistemas de pedidos baseados em código QR. Formatos inovadores, como o quiosque de alimentação autónomo da Freshpod no Ascent no Parque Científico de Singapura, demonstram como a automação está a transformar as experiências dos clientes ao proporcionar um serviço eficiente. Grandes operadores como o McDonald's de Singapura estão a utilizar programas de fidelização baseados em aplicação, como a campanha "Collect Quest", para envolver os clientes e incentivar visitas repetidas, impulsionando ainda mais o crescimento no mercado.

Análise do Impacto das Restrições*

| RESTRIÇÃO | (~) % IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Desafios no cumprimento de regulamentos e na gestão de complexidades de licenciamento | -2.1% | Em todo Singapura, afetando particularmente os novos operadores | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra e elevada rotatividade de colaboradores | -3.4% | Em todo Singapura em todos os segmentos | Médio prazo (2-4 anos) |

| Canibalização de marca em grupos multi-marca | -1.8% | Em todo Singapura, concentrada em centros comerciais | Longo prazo (≥ 4 anos) |

| Aumento dos custos de matérias-primas e perturbações na cadeia de abastecimento | -2.7% | Em todo Singapura com dependência de importações | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos custos de matérias-primas e perturbações na cadeia de abastecimento

O aumento dos custos de produção e os desafios contínuos na cadeia de abastecimento continuam a ser obstáculos significativos para o mercado de alimentação fora do lar de Singapura. Embora a inflação alimentar tenha estabilizado nos 2,5% em dezembro de 2024, conforme reportado pela Autoridade Monetária de Singapura, a dependência do país de ingredientes importados torna-o vulnerável às flutuações de preços globais[4]Fonte: Autoridade Monetária de Singapura, "Declaração de Política Monetária da MAS - outubro de 2024", mas.gov.sg. Fatores como tensões geopolíticas e condições climatéricas extremas perturbaram o abastecimento de matérias-primas essenciais como trigo, óleo de palma e marisco, conduzindo a custos mais elevados de aprovisionamento e transporte. Estes desafios têm impactado diretamente os consumidores, com os preços das refeições em centros de venda de comida tradicional (hawker) a registar a subida mais acentuada desde 2008. Isto demonstra a capacidade limitada dos operadores de absorver custos sem os transferir para os clientes. Para fazer face a estes problemas, fornecedores como o Grupo Olam introduziram soluções de aprovisionamento rastreáveis e conformes com o EUDR, que visam reforçar a resiliência e transparência da cadeia de abastecimento.

Desafios no cumprimento de regulamentos e na gestão de complexidades de licenciamento

Os operadores de alimentação fora do lar de Singapura enfrentam desafios significativos no cumprimento de requisitos regulatórios e de licenciamento complexos. As empresas devem obter múltiplas aprovações de agências como a Agência de Alimentação de Singapura (SFA), a Agência Nacional de Ambiente (NEA), a Força de Defesa Civil de Singapura (SCDF) e a Autoridade de Reurbanização Urbana (URA). Estas aprovações abrangem áreas como normas de higiene, segurança contra incêndios, disposição do estabelecimento e regulamentos de zonamento. O processo pode ser moroso e dispendioso, especialmente para operadores de menor dimensão ou independentes, dado que frequentemente atrasa a abertura de novos pontos de venda ou a renovação de licenças. O recente aumento de novos estabelecimentos de alimentação e bebidas levou a inspeções mais rigorosas e a normas de conformidade mais elevadas. Consequentemente, estes desafios criam obstáculos operacionais, limitam a flexibilidade e aumentam os custos para os operadores de alimentação fora do lar em Singapura.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Entrega ao Domicílio Ultrapassa o Consumo Tradicional no Local

O consumo no local mantém-se como o segmento líder no mercado de alimentação fora do lar de Singapura, detendo 65,12% da participação total do mercado em 2025. Esta dominância evidencia a preferência dos consumidores por experiências gastronómicas que oferecem uma combinação de boa comida, ambiente e elementos de interação social que as plataformas digitais não conseguem replicar na totalidade. Restaurantes, cafés e estabelecimentos de restauração casual, particularmente em áreas populares como Orchard Road e Marina Bay, continuam a atrair clientes. Para melhorar a experiência de consumo no local, os operadores estão a introduzir funcionalidades como interiores temáticos, estações de culinária ao vivo e menus elaborados por chefs, que ajudam a criar experiências memoráveis e a incentivar visitas repetidas.

Por outro lado, a entrega ao domicílio está a tornar-se rapidamente o canal de serviço de crescimento mais rápido, com a sua receita projetada para crescer a um CAGR de 20,10% de 2026 a 2031. A crescente procura por conveniência e opções de refeição flexíveis impulsiona este crescimento, apoiado por plataformas como a GrabFood e a Foodpanda. Muitos restaurantes estão a adotar cozinhas virtuais e a estabelecer parcerias com agregadores de entrega para reduzir custos e melhorar a eficiência. A integração de ferramentas digitais como menus online, pagamentos sem numerário e programas de fidelização está a melhorar a experiência de entrega para os clientes. Esta mudança posiciona a entrega ao domicílio como um impulsionador-chave do crescimento no mercado de alimentação fora do lar em evolução de Singapura.

Por Tipo de Estabelecimento de Alimentação Fora do Lar: As Cozinhas Virtuais Desafiam a Liderança dos Restaurantes de Serviço Rápido

Os Restaurantes de Serviço Rápido (QSRs) são uma parte fundamental do mercado de alimentação fora do lar de Singapura, detendo uma participação significativa de 66,88% em 2025. Estes restaurantes têm êxito ao oferecer menus padronizados, operações eficientes e localizações generalizadas, garantindo qualidade e conveniência consistentes para os clientes. São especialmente populares entre os consumidores urbanos ocupados que preferem refeições rápidas e acessíveis. Para se manterem competitivos, os restaurantes de serviço rápido introduzem regularmente novos itens de menu, incluindo ofertas por tempo limitado e opções mais saudáveis, para responder às preferências em mudança dos consumidores. O forte reconhecimento de marca e os programas de fidelização ajudam estes restaurantes a manter a sua dominância tanto nos serviços de consumo no local como de entrega ao domicílio.

As cozinhas virtuais estão a tornar-se um dos segmentos de crescimento mais rápido no mercado de alimentação fora do lar de Singapura, com a receita esperada para crescer a um CAGR de 20,05% de 2026 a 2031. Estas cozinhas operam sem estabelecimentos físicos tradicionais, utilizando espaços partilhados e modelos de baixo investimento em ativos para se concentrar exclusivamente na entrega ao domicílio. Esta abordagem permite às empresas expandir o seu alcance mantendo os custos baixos. Ao estabelecer parcerias com plataformas de entrega de refeições online e ao utilizar ferramentas digitais para otimização de menus e marketing, as cozinhas virtuais estão a melhorar a eficiência e a rentabilidade. À medida que mais consumidores recorrem a opções de refeição por aplicação por conveniência, as cozinhas virtuais estão preparadas para desempenhar um papel fundamental na definição do futuro da indústria de alimentação fora do lar de Singapura.

Por Ponto de Venda: Resiliência dos Independentes Perante a Expansão das Redes

Os pontos de venda independentes mantêm-se como uma parte fundamental do mercado de alimentação fora do lar de Singapura, detendo 66,83% da participação de mercado em 2025. Estes pontos de venda prosperam devido aos seus fortes laços com as comunidades locais, oferecendo opções de menu únicas e diversificadas que respondem a gostos específicos. A sua capacidade de se adaptar rapidamente às exigências em mudança dos consumidores e de prestar um serviço personalizado ajuda-os a distinguir-se das grandes redes. Muitos operadores independentes focam-se em proporcionar experiências gastronómicas autênticas, o que fomenta a fidelização dos clientes e garante a sua relevância continuada num mercado competitivo. Apesar dos desafios, a sua flexibilidade e criatividade permitem-lhes manter uma presença significativa.

Por outro lado, espera-se que os operadores de redes cresçam rapidamente, com a receita projetada para aumentar a um CAGR de 18,62% até 2031. A entrada de marcas internacionais está a impulsionar este crescimento, trazendo novos investimentos, experiência operacional e tecnologias avançadas. As redes estão a tirar partido de processos padronizados e economias de escala para expandir o seu alcance e melhorar a eficiência. A utilização de programas de fidelização baseados em aplicação e estratégias de marketing direcionadas está a ajudá-las a atrair e reter clientes. À medida que o mercado de alimentação fora do lar de Singapura se torna mais digital e orientado para a conveniência, os operadores de redes estão bem posicionados para captar uma maior participação de mercado.

Por Localização: Unidades de Alojamento Beneficiam do Crescimento do Turismo

Os estabelecimentos de alimentação fora do lar autónomos mantiveram-se como o maior segmento no mercado de Singapura, detendo 76,55% da participação de mercado em 2025. Estes estabelecimentos prosperam devido às suas localizações estratégicas em áreas de uso misto, que atraem tanto residentes locais como trabalhadores de escritório à procura de opções gastronómicas convenientes. A sua capacidade de atrair forte afluência espontânea, adaptar as disposições às necessidades dos clientes e personalizar menus de acordo com as preferências locais ajudou-os a manter uma vantagem competitiva. Os pontos de venda autónomos oferecem frequentemente experiências gastronómicas únicas, que atraem um amplo leque de clientes e contribuem para a sua dominância sustentada no mercado.

Por outro lado, espera-se que os estabelecimentos de alimentação fora do lar localizados em unidades de alojamento, como hotéis e resorts, cresçam rapidamente nos próximos anos. Prevê-se que a receita proveniente destes estabelecimentos aumente a um CAGR de 20,13% entre 2026 e 2031, impulsionada pela recuperação do setor do turismo e pelo desenvolvimento de resorts integrados. Estes estabelecimentos estão cada vez mais a incorporar diversas opções gastronómicas, incluindo restaurantes, bares e cafés, para responder tanto aos hóspedes internos como aos visitantes externos. A combinação de hospitalidade, entretenimento e experiências gastronómicas torna os estabelecimentos de alimentação fora do lar em unidades de alojamento um motor de crescimento significativo no mercado de alimentação fora do lar em evolução de Singapura.

Análise Geográfica

A pequena dimensão de Singapura obriga os operadores de alimentação fora do lar a focarem-se em distritos específicos em vez de estratégias regionais amplas. Áreas-chave como o Distrito Central de Negócios, Marina Bay e Orchard Road são principais centros de escritórios corporativos, hotéis de luxo e turistas, tornando-as pontos de maior concentração de transações de elevado valor. Estas localizações beneficiam de opções gastronómicas premium oferecidas por hotéis e desenvolvimentos integrados. Por exemplo, os hotéis de Marina Bay geram receitas significativas de alimentação e bebidas, e o próximo bairro de Marina South está preparado para introduzir espaços de uso misto com opções gastronómicas adaptadas a consumidores conscientes da saúde.

Os bairros residenciais, conhecidos como heartland estates, desempenham um papel crucial no mercado de alimentação fora do lar de Singapura. Estas áreas combinam cafés tradicionais, centros de venda de comida tradicional (hawker centers) e modernos restaurantes de serviço rápido para servir as comunidades locais. Programas governamentais como o Hawkers Go Digital ajudaram os pequenos estabelecimentos familiares a adotar sistemas de pagamento sem numerário, tornando as transações mais rápidas e convenientes. Áreas como Sentosa e a região de Changi beneficiam dos gastos dos hóspedes de resort, funcionários de aeroporto e viajantes. Os novos desenvolvimentos orientados para o trânsito ao longo das linhas de Metro (MRT) também estão a criar oportunidades para estabelecimentos de comércio e restauração perto dos centros de passageiros.

Os turistas de diferentes países influenciam significativamente as ofertas de alimentação fora do lar de Singapura, impulsionando a procura por opções de menu diversificadas. Por exemplo, os turistas chineses preferem frequentemente pratos de marisco e hot pot, enquanto os visitantes indonésios procuram opções halal, e os viajantes indianos impulsionam a procura por cozinhas vegetarianas e ricas em especiarias. Esta diversidade encoraja os operadores a inovar com pratos de fusão, respeitando rigorosas regulamentações de segurança alimentar que garantem qualidade consistente. Perspetivando o futuro, espera-se que os desenvolvimentos integrados que combinam espaços residenciais, comerciais e recreativos atraiam uma afluência de visitantes constante, apoiando uma variedade de experiências gastronómicas em toda a cidade-estado.

Panorama Competitivo

O mercado de alimentação fora do lar de Singapura é altamente fragmentado, sem que nenhum operador detenha mais de 5% da participação de mercado. Isto cria um panorama competitivo onde marcas globais como a McDonald's, a Starbucks e a KFC competem lado a lado com redes regionais como a Jollibee e a Luckin Coffee, bem como com numerosos operadores independentes. As capacidades digitais impulsionam cada vez mais a concorrência, uma vez que as empresas utilizam dados em tempo real para ajustar preços, otimizar menus e personalizar estratégias de marketing. Enquanto as empresas multinacionais aproveitam programas de fidelização de grande escala, os operadores de menor dimensão recorrem a plataformas de terceiros para expandir o seu alcance e atrair clientes.

As cozinhas virtuais estão a transformar o modelo tradicional de alimentação fora do lar, oferecendo configurações flexíveis e de baixo custo que podem rapidamente adaptar-se às variações da procura. Muitas marcas internacionais são atraídas para Singapura devido à sua estabilidade política, leis sólidas de propriedade intelectual e população com elevada literacia digital. Em resposta, os operadores locais estão a lançar sub-marcas para responder a tendências emergentes, como a restauração à base de plantas, evitando simultaneamente a concorrência dentro do próprio portefólio. A resiliência da cadeia de abastecimento tornou-se um foco central, uma vez que as empresas com redes de fornecedores diversificadas estão melhor posicionadas para gerir custos e evitar perturbações, especialmente após os desafios enfrentados durante a pandemia.

A sustentabilidade está a tornar-se um fator crítico no mercado de alimentação fora do lar de Singapura, impulsionada tanto por pressões regulatórias como pelas preferências dos consumidores. Por exemplo, a BreadTalk tomou medidas para reduzir os resíduos de embalagens e minimizar o desperdício alimentar, refletindo uma mudança mais ampla para práticas ambientalmente responsáveis. As grandes redes estão agora a publicar planos para reduzir a sua pegada de carbono, enquanto os operadores de menor dimensão estão a adotar métodos de confeção de baixo desperdício e utensílios de serviço reutilizáveis. Estes esforços não só melhoram a reputação da marca como estão a tornar-se essenciais para garantir localizações privilegiadas em desenvolvimentos premium de uso misto, influenciando ainda mais a concorrência no mercado.

Líderes da Indústria de Alimentação Fora do Lar de Singapura

BreadTalk Group Ltd

Grab Holdings Inc.

Hanbaobao Pte Ltd (McDonald's)

QSR Brands (M) Holdings Sdn Bhd (KFC)

Starbucks Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Agosto de 2025: A Chick-fil-A abriu os seus primeiros restaurantes em Singapura como parte de uma estratégia de expansão global de USD 175 milhões. Esta iniciativa evidenciou os esforços da marca para reforçar a sua presença internacional e aproveitar a crescente procura por restauração de serviço rápido na região.

- Julho de 2025: A Blue Bottle Coffee inaugurou um novo café no Paragon, o seu segundo ponto de venda em Singapura e o primeiro na área de Orchard Road. Esta expansão refletiu o compromisso da marca em reforçar a sua presença em localizações urbanas-chave e responder a uma base de clientes diversificada.

- Abril de 2025: A Luckin Coffee, uma proeminente cadeia de café chinesa, anunciou a sua colaboração com o líder global em fintech Stripe. Esta parceria visou facilitar a expansão internacional da Luckin Coffee, começando pela sua entrada em Singapura.

- Abril de 2023: A Taster Food Pte Ltd lançou os seus novos bolos de lava de chocolate Kit Kat, disponíveis em todos os seus pontos de venda em Singapura. Esta introdução de produto visou atrair entusiastas de sobremesas e expandir a sua base de clientes, oferecendo opções inovadoras e indulgentes.

Âmbito do Relatório do Mercado de Alimentação Fora do Lar de Singapura

Cafés e Bares, Cozinha Virtual, Restaurantes de Serviço Completo, Restaurantes de Serviço Rápido são abrangidos como segmentos por Tipo de Estabelecimento de Alimentação Fora do Lar. Pontos de Venda em Rede, Pontos de Venda Independentes são abrangidos como segmentos por Ponto de Venda. Lazer, Alojamento, Retalho, Autónomo, Viagem são abrangidos como segmentos por Localização.| Consumo no Local |

| Para Viagem |

| Entrega ao Domicílio |

| Cafés e Bares | Por Tipo de Cozinha | Bares e Pubs |

| Cafés | ||

| Bares de Sumos/Smoothies/Sobremesas | ||

| Cafés e Lojas de Chá Especializados | ||

| Cozinha Virtual | ||

| Restaurantes de Serviço Completo | Por Tipo de Cozinha | Asiática |

| Europeia | ||

| Latino-americana | ||

| Médio-oriental | ||

| Norte-americana | ||

| Outras Cozinhas de Restaurantes de Serviço Completo | ||

| Restaurantes de Serviço Rápido | Por Tipo de Cozinha | Padarias |

| Hambúrguer | ||

| Gelado | ||

| Cozinhas à Base de Carne | ||

| Pizza | ||

| Outras Cozinhas de Restaurantes de Serviço Rápido |

| Ponto de Venda em Rede |

| Ponto de Venda Independente |

| Lazer |

| Alojamento |

| Retalho |

| Autónomo |

| Viagem |

| Por Tipo de Serviço | Consumo no Local | ||

| Para Viagem | |||

| Entrega ao Domicílio | |||

| Por Tipo de Estabelecimento de Alimentação Fora do Lar | Cafés e Bares | Por Tipo de Cozinha | Bares e Pubs |

| Cafés | |||

| Bares de Sumos/Smoothies/Sobremesas | |||

| Cafés e Lojas de Chá Especializados | |||

| Cozinha Virtual | |||

| Restaurantes de Serviço Completo | Por Tipo de Cozinha | Asiática | |

| Europeia | |||

| Latino-americana | |||

| Médio-oriental | |||

| Norte-americana | |||

| Outras Cozinhas de Restaurantes de Serviço Completo | |||

| Restaurantes de Serviço Rápido | Por Tipo de Cozinha | Padarias | |

| Hambúrguer | |||

| Gelado | |||

| Cozinhas à Base de Carne | |||

| Pizza | |||

| Outras Cozinhas de Restaurantes de Serviço Rápido | |||

| Por Ponto de Venda | Ponto de Venda em Rede | ||

| Ponto de Venda Independente | |||

| Por Localização | Lazer | ||

| Alojamento | |||

| Retalho | |||

| Autónomo | |||

| Viagem | |||

Definição de mercado

- RESTAURANTES DE SERVIÇO COMPLETO - Um estabelecimento de alimentação fora do lar onde os clientes se sentam a uma mesa, dão o seu pedido a um empregado de mesa e são servidos à mesa.

- RESTAURANTES DE SERVIÇO RÁPIDO - Um estabelecimento de alimentação fora do lar que proporciona aos clientes conveniência, rapidez e ofertas alimentares a preços mais baixos. Os clientes habitualmente tratam do seu próprio serviço e levam a sua comida para as mesas.

- CAFÉS E BARES - Um tipo de negócio de alimentação fora do lar que inclui bares e pubs com licença para servir bebidas alcoólicas para consumo, cafés que servem refrescos e refeições ligeiras, bem como lojas especializadas em chá e café, bares de sobremesas, bares de smoothies e bares de sumos.

- COZINHA VIRTUAL - Um negócio de alimentação fora do lar que utiliza uma cozinha comercial com o propósito exclusivo de preparar alimentos para entrega ao domicílio ou para viagem, sem clientes a consumir no local.

| Palavra-chave | Definição |

|---|---|

| Atum Albacora | É uma das menores espécies de atum, encontrada nos seis stocks distintos conhecidos a nível mundial nos oceanos Atlântico, Pacífico e Índico, bem como no Mar Mediterrâneo. |

| Carne Angus | É carne proveniente de uma raça específica de bovinos indígena da Escócia. Requer certificação da Associação Americana de Angus para receber a marca de qualidade "Certified Angus Beef". |

| Cozinha asiática | Inclui ofertas de serviço completo em restaurantes que servem cozinhas de culturas como a chinesa, indiana, coreana, japonesa, bengali, do Sudeste Asiático, entre outras. |

| Valor Médio de Encomenda | É o valor médio de todas as encomendas realizadas pelos clientes num estabelecimento de alimentação fora do lar. |

| Bacon | É carne salgada ou fumada proveniente das costas ou dos lados de um porco. |

| Bares e Pubs | É um estabelecimento de bebidas com licença para servir bebidas alcoólicas para consumo nas instalações. |

| Black Angus | É carne proveniente de uma raça de vacas de pelagem preta que não têm cornos. |

| BRC | Consórcio Britânico de Retalho |

| Hambúrguer | É uma sandes composta por uma ou mais hambúrgueres de carne de vaca cozinhados, colocados dentro de um pão de hambúrguer fatiado. |

| Café | É um estabelecimento de alimentação fora do lar que serve vários refrescos (principalmente café) e refeições ligeiras. |

| Cafés e Bares | É um tipo de negócio de alimentação fora do lar que inclui bares e pubs com licença para servir bebidas alcoólicas para consumo, cafés que servem refrescos e refeições ligeiras, bem como lojas especializadas em chá e café, bares de sobremesas, bares de smoothies e bares de sumos. |

| Cappuccino | É uma bebida de café italiana preparada tradicionalmente com partes iguais de espresso duplo, leite vaporizado e espuma de leite vaporizado. |

| CFIA | Agência Canadiana de Inspeção de Alimentos |

| Ponto de Venda em Rede | Refere-se a um estabelecimento de alimentação fora do lar que partilha marcas, opera em várias localizações, tem gestão centralizada e práticas de negócio padronizadas. |

| Tira de Frango | Refere-se a carne de frango preparada a partir dos músculos pectoralis minor de um frango. |

| Cozinha Virtual | Refere-se a uma cozinha virtual. |

| Cocktail | É uma bebida alcoólica mista confecionada com um único destilado ou uma combinação de destilados, misturado com outros ingredientes como sumos, xaropes aromatizados, água tónica, shrubs e amargos. |

| Edamame | É um prato japonês preparado com soja (colhida antes de amadurecer ou endurecer) e cozinhada na vagem. |

| EFSA | Autoridade Europeia para a Segurança dos Alimentos |

| ERS | Serviço de Investigação Económica do USDA |

| Espresso | É uma forma concentrada de café, servida em doses. |

| Cozinha europeia | Inclui ofertas de serviço completo em restaurantes que servem cozinhas de culturas como a italiana, francesa, alemã, inglesa, holandesa, dinamarquesa, entre outras. |

| FDA | Administração de Alimentos e Medicamentos |

| Filet Mignon | É um corte de carne retirado da extremidade mais pequena do lombo. |

| Bife de Flanco | É um corte de bife de vaca retirado do flanco, que fica à frente do quarto traseiro de uma vaca. |

| Alimentação Fora do Lar | Refere-se à parte da indústria alimentar que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas de escolas e hospitais, operações de catering e muitos outros formatos. |

| Franks | Também conhecidos como frankfurter ou Würstchen, são um tipo de salsicha fumada altamente condimentada popular na Áustria e na Alemanha. |

| FSANZ | Normas Alimentares da Austrália e Nova Zelândia |

| FSIS | Serviço de Inspeção e Segurança Alimentar |

| FSSAI | Autoridade de Segurança e Normas Alimentares da Índia |

| Restaurante de Serviço Completo | Refere-se a um estabelecimento de alimentação fora do lar onde os clientes se sentam a uma mesa, dão o seu pedido a um empregado de mesa e são servidos à mesa. |

| Cozinha Fantasma | Refere-se a uma cozinha virtual. |

| GLA | Área Bruta Arrendável |

| Glúten | É uma família de proteínas encontradas em cereais, incluindo trigo, centeio, espelta e cevada. |

| Carne alimentada a cereais | É carne proveniente de gado alimentado com uma dieta complementada com soja, milho e outros aditivos. O gado alimentado a cereais também pode receber antibióticos e hormonas de crescimento para engordar mais rapidamente. |

| Carne alimentada a erva | É carne proveniente de gado que foi alimentado exclusivamente com erva. |

| Presunto | Refere-se à carne de porco retirada da perna de um porco. |

| HoReCa | Hotéis, Restaurantes e Cafés |

| Ponto de Venda Independente | Refere-se a um estabelecimento de alimentação fora do lar que opera com um único ponto de venda ou está estruturado como uma pequena cadeia com não mais de três localizações. |

| Sumo | É uma bebida obtida pela extração ou prensagem do líquido natural contido em frutas e legumes. |

| Latino-americana | Inclui ofertas de serviço completo em restaurantes que servem cozinhas de culturas como a mexicana, brasileira, argentina, colombiana, entre outras. |

| Latte | É um café à base de leite composto por uma ou duas doses de espresso, leite vaporizado e uma fina camada de leite espumado. |

| Lazer | Refere-se à alimentação fora do lar oferecida como parte de um negócio de recreação, como arenas desportivas, jardins zoológicos, cinemas e museus. |

| Alojamento | Refere-se às ofertas de alimentação fora do lar em hotéis, motéis, pensões, casas de férias, entre outros. |

| Macchiato | É uma bebida de café espresso com uma pequena quantidade de leite, normalmente espumado. |

| Cozinhas à base de carne | Inclui itens alimentares como frango frito, bife, costelas, entre outros, onde a carne é o ingrediente principal do prato. |

| Cozinha do Médio Oriente | Inclui ofertas de serviço completo em restaurantes que servem cozinhas de culturas como a árabe, libanesa, iraniana, israelita, entre outras. |

| Mocktail | É uma bebida mista não alcoólica. |

| Mortadela | É uma grande salsicha italiana ou fiambre elaborado com carne de porco finamente picada ou moída e curada a calor, que incorpora pelo menos 15% de pequenos cubos de gordura de porco. |

| Norte-americana | Inclui ofertas de serviço completo em restaurantes que servem cozinhas de culturas como a americana, canadiana, caribenha, entre outras. |

| Pastrami | Refere-se a carne de vaca altamente condimentada e fumada, tipicamente servida em fatias finas. |

| PDO | Denominação de Origem Protegida: É o nome de uma região geográfica ou área específica reconhecida por regras oficiais para produzir determinados alimentos com características especiais relacionadas com a localização. |

| Pepperoni | É uma variedade americana de salame picante feito de carne curada. |

| Pizza | É um prato geralmente feito de massa de pão achatada coberta com uma mistura saborosa que geralmente inclui tomate e queijo e frequentemente outros ingredientes, e cozida no forno. |

| Cortes Primários | Refere-se às secções principais da carcaça. |

| Restaurante de Serviço Rápido | Refere-se a um estabelecimento de alimentação fora do lar que proporciona aos clientes conveniência, rapidez e ofertas alimentares a preços mais baixos. Os clientes habitualmente tratam do seu próprio serviço e levam a sua comida para as mesas. |

| Retalho | Refere-se a um ponto de venda de alimentação fora do lar dentro de um centro comercial, complexo de compras ou edifício de uso comercial, onde outros negócios também operam. |

| Salame | É uma salsicha curada composta por carne fermentada e seca ao ar. |

| Gordura saturada | É um tipo de gordura em que as cadeias de ácidos gordos têm apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Salsicha | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, fumada ou em conserva e que normalmente é depois enfiada numa tripa. |

| Vieira | É um molusco comestível com uma concha estriada em duas partes. |

| Seitan | É um substituto de carne à base de plantas feito de glúten de trigo. |

| Quiosque de autoatendimento | Refere-se a um sistema de ponto de venda (POS) de autopedido através do qual os clientes fazem e pagam os seus próprios pedidos em quiosques, permitindo um serviço totalmente sem contacto e sem fricção. |

| Smoothie | É uma bebida preparada colocando todos os ingredientes num recipiente e processando-os juntos, sem remover a polpa. |

| Lojas especializadas em café e chá | Refere-se a um estabelecimento de alimentação fora do lar que serve exclusivamente vários tipos de chá ou café. |

| Autónomo | Refere-se a restaurantes que têm uma infraestrutura independente e não estão ligados a nenhum outro negócio. |

| Sushi | É um prato japonês de arroz de vinagre preparado, geralmente com algum açúcar e sal, acompanhado por uma variedade de ingredientes, como marisco — frequentemente cru — e vegetais. |

| Viagem | Refere-se às ofertas de alimentação fora do lar como comida de avião, restauração em comboios de longa distância e serviços de alimentação em cruzeiros. |

| Carne Wagyu | É carne proveniente de qualquer uma das quatro raças de bovinos japoneses pretos ou vermelhos valorizados pela sua carne altamente marmoreada. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Através de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de dimensão do mercado para os anos de previsão são em termos nominais. A inflação é considerada para o valor médio de encomenda e é prevista de acordo com as taxas de inflação previstas nos respetivos países.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e pareceres analíticos são validados através de uma extensa rede de especialistas de investigação primária provenientes do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição