Tamanho e Participação do Mercado de Serviços de Alimentação do Canadá

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

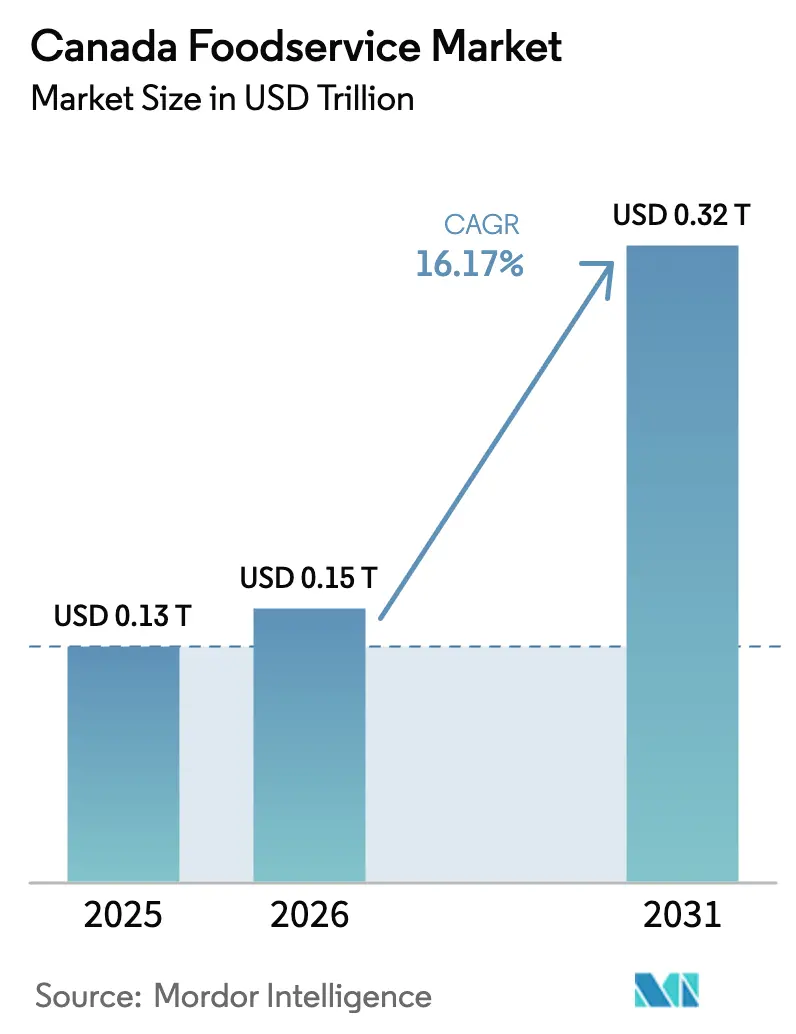

| Tamanho do mercado no ano base (2025) | 0.13 Trilhões de dólares |

| Tamanho do Mercado (2026) | 0.15 Trilhões de dólares |

| Tamanho do Mercado (2031) | 0.32 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.17% CAGR |

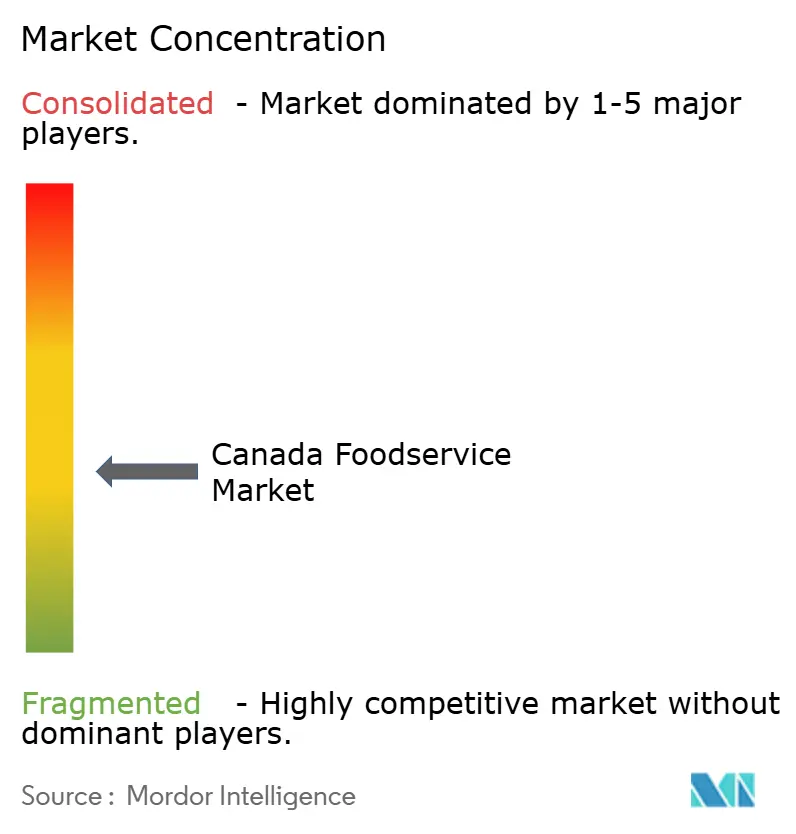

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Serviços de Alimentação do Canadá por Mordor Intelligence

O tamanho do mercado de serviços de alimentação do Canadá foi avaliado em USD 0,13 trilhão em 2025 e estima-se que cresça de USD 0,15 trilhão em 2026 para atingir USD 0,32 trilhão até 2031, a um CAGR de 16,17% durante o período de previsão (2026-2031). Essa aceleração reflete uma mudança estrutural na forma como os canadenses consomem refeições fora de casa, impulsionada pela convergência de infraestrutura de pedidos digitais, modelos operacionais exclusivos de entrega e uma retomada do consumo social em restaurantes após o levantamento das restrições da era pandêmica. O setor registrou vendas expressivas durante 2024, sustentando 1,2 milhão de funcionários em redes e estabelecimentos independentes, de acordo com a Restaurants Canada[1]Fonte: Restaurants Canada, "Somos a voz dos serviços de alimentação no Canadá", restaurantscanada.org. Os Restaurantes de Serviço Rápido (QSRs) mantiveram o tráfego orientado por preço, mas o maior impulso agora está nas cozinhas virtuais, pontos de venda em rede e canais de retirada, todos os quais aproveitam a tecnologia e a economia por unidade para escalar.

Principais Conclusões do Relatório

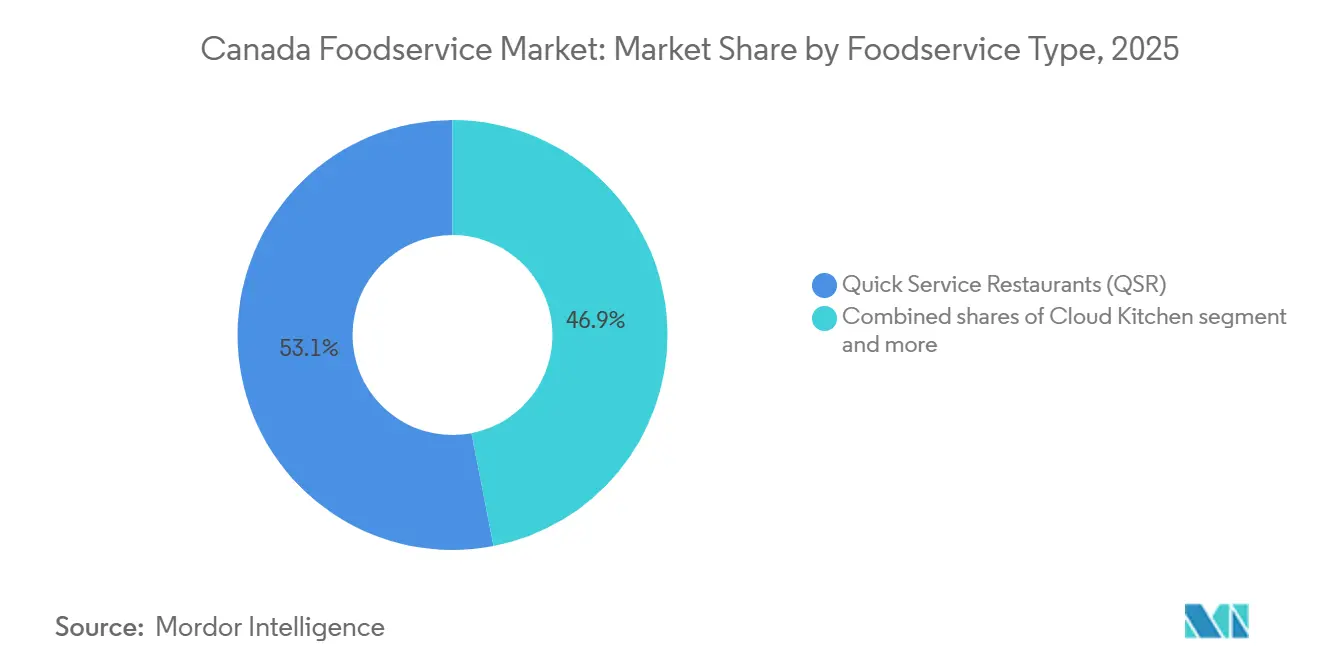

- Por tipo de serviço de alimentação, os restaurantes de serviço rápido detinham 53,04% da participação do mercado de serviços de alimentação em 2025; as cozinhas virtuais estão a caminho de registrar um CAGR de 16,78% até 2031.

- Por ponto de venda, os independentes controlavam 63,55% do tamanho do mercado de serviços de alimentação em 2025, enquanto os pontos de venda em rede devem expandir a um CAGR de 16,82% até 2031.

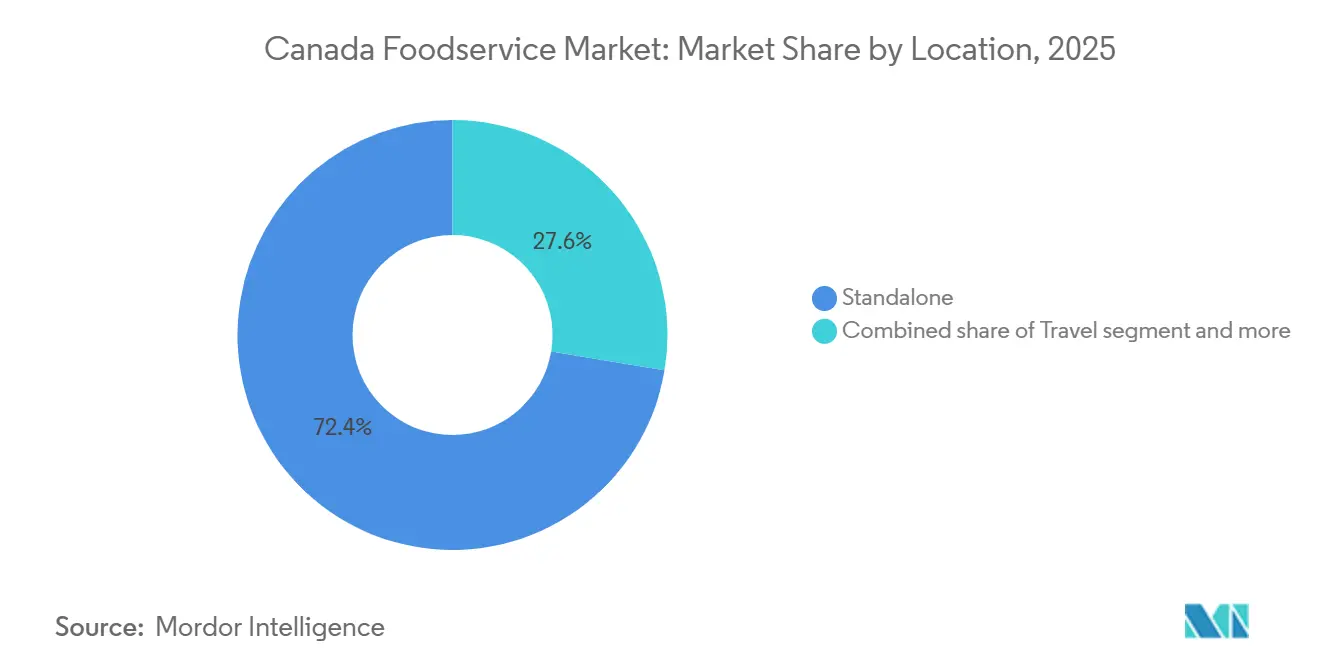

- Por localização, os estabelecimentos autônomos capturaram 72,38% do tamanho do mercado de serviços de alimentação em 2025 e manterão um CAGR de 18,06% até 2031.

- Por tipo de serviço, o consumo no local representou 55,84% da participação do mercado de serviços de alimentação em 2025; a retirada acelerará a um CAGR de 18,75% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Serviços de Alimentação do Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Imigração Ampliando a Base de Consumidores | +2.8% | Nacional, concentrado em Ontário, Colúmbia Britânica, Quebec | Médio prazo (2-4 anos) |

| Crescimento do Turismo Apoiando os Gastos com Foodservice | +2.3% | Nacional, com maior adoção no Quebec e centros urbanos multiculturais | Médio prazo (2-4 anos) |

| Grandes Eventos e Festivais Aumentando o Fluxo de Pessoas | +3.1% | Nacional, centrado em áreas urbanas de Toronto, Vancouver, Montreal | Curto prazo (≤ 2 anos) |

| Concentração da População Urbana Impulsionando o Tráfego em Restaurantes | +3.5% | Nacional, concentração inicial em Toronto, Vancouver, Calgary | Curto prazo (≤ 2 anos) |

| Recuperação da Atividade de Restaurantes de Serviço Completo | +1.9% | Nacional, maior penetração na Grande Área de Toronto, Grande Área de Vancouver | Longo prazo (≥ 4 anos) |

| Crescimento do Foodservice em Aeroportos e Terminais de Transporte | +3.2% | Nacional, liderado por Ontário e Colúmbia Britânica | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Imigração Ampliando a Base de Consumidores

Os fortes fluxos de imigração do Canadá continuam a apoiar a demanda por foodservice ao aumentar o número de consumidores, trabalhadores e empreendedores que participam do setor. De acordo com o Ministério da Imigração, Refugiados e Cidadania do Canadá, mais de um em cada quatro trabalhadores no setor de alimentos e bebidas são imigrantes, enquanto os imigrantes representam mais da metade dos proprietários de empresas de alimentos e bebidas com funcionários remunerados[2]Fonte: Governo do Canadá, "Contribuição dos imigrantes para o setor de serviços de alimentação ", canada.ca. Os recém-chegados trazem preferências gastronômicas diversas que estimulam a demanda por uma gama mais ampla de conceitos de restaurantes e culinárias. O crescimento populacional impulsionado pela imigração também expandiu a demanda nos principais centros urbanos, como Toronto, Vancouver, Calgary e Montréal. Essas tendências demográficas apoiam tanto os operadores independentes quanto as redes de restaurantes em múltiplos formatos de foodservice.

Crescimento do Turismo Apoiando os Gastos com Foodservice

A recuperação e expansão da indústria de turismo do Canadá está contribuindo significativamente para as receitas de restaurantes, cafés e bares. O Statistics Canada reportou crescimento contínuo no PIB do turismo e nos gastos dos visitantes, com as despesas em serviços de alimentos e bebidas aumentando junto com o crescimento das chegadas internacionais. Os visitantes internacionais responderam por mais de um quarto do total dos gastos com turismo no Canadá durante o primeiro trimestre de 2026[3]Fonte: Governo do Canadá, "Indicadores nacionais de turismo, primeiro trimestre de 2026", canada.ca. Destinos populares como Toronto, Vancouver, Montréal, Banff e Whistler se beneficiam do fluxo sustentado de visitantes que apoia diretamente os estabelecimentos de foodservice. O crescimento das viagens domésticas também está gerando ocasiões adicionais de refeições em locais de lazer e hospitalidade.

Concentração da População Urbana Impulsionando o Tráfego em Restaurantes

A população do Canadá permanece fortemente concentrada nas principais regiões metropolitanas, criando condições favoráveis para os operadores de foodservice. Os grandes centros urbanos oferecem alta densidade de clientes, forte nível de emprego, extensa atividade comercial e significativo tráfego de passageiros que apoiam o consumo frequente de foodservice. Cidades como Toronto, Montréal, Vancouver, Calgary e Ottawa respondem por uma parcela substancial dos gastos em restaurantes e do desenvolvimento de estabelecimentos. Os ambientes urbanos densos também permitem que os operadores alcancem maiores eficiências de escala e acessem bases de clientes maiores. À medida que as populações urbanas continuam a crescer, os estabelecimentos de foodservice se beneficiam de uma demanda consistente ao longo do dia.

Crescimento do Foodservice em Aeroportos e Terminais de Transporte

Os principais aeroportos e terminais de transporte do Canadá estão registrando volumes crescentes de passageiros, criando oportunidades adicionais para os operadores de foodservice. Aeroportos como Toronto Pearson, Vancouver International, Montréal-Trudeau e Calgary International suportam uma ampla gama de restaurantes, cafés, bares e formatos de retirada rápida. O aumento dos volumes de viagens domésticas e internacionais eleva os gastos com alimentos e bebidas dentro dos terminais e em locais conectados ao transporte. Os operadores de foodservice se beneficiam da alta rotatividade de clientes e da demanda cativa dos consumidores. Os investimentos contínuos em infraestrutura de transporte devem apoiar o crescimento adicional neste canal.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez Persistente de Mão de Obra no Foodservice | -1.8% | Nacional, concentrado em Toronto, Vancouver, Montreal | Curto prazo (≤ 2 anos) |

| Pressões Crescentes sobre os Custos de Alimentos e Insumos | -1.3% | Nacional, disparidades de inspeção provincial em Ontário, Colúmbia Britânica, Alberta | Médio prazo (2-4 anos) |

| Altos Custos de Aluguel Comercial e Ocupação | -1.1% | Nacional, mercados urbanos com alta densidade de operadores | Médio prazo (2-4 anos) |

| Conformidade Regulatória Aumentando os Custos Operacionais | -1.5% | Nacional, agudo em regiões remotas e do norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Persistente de Mão de Obra no Foodservice

A indústria de foodservice do Canadá continua a enfrentar escassez de mão de obra em ocupações de restaurantes, acomodações e serviços de alimentação. De acordo com o Statistics Canada, os estabelecimentos de serviços de alimentação têm consistentemente reportado taxas elevadas de vagas de emprego em comparação com muitos outros setores. Recrutar e reter cozinheiros, garçons, funcionários de cozinha e gerentes continua sendo um desafio, particularmente em comunidades menores e regiões dependentes do turismo. A escassez de mão de obra pode limitar os horários de funcionamento, atrasar planos de expansão e aumentar as pressões de carga de trabalho sobre os funcionários existentes. Esses desafios afetam, em última análise, a qualidade do serviço, a eficiência operacional e a rentabilidade dos negócios.

Conformidade Regulatória Aumentando os Custos Operacionais

As empresas de foodservice no Canadá operam sob extensas regulamentações federais, provinciais e municipais relacionadas à segurança alimentar, padrões trabalhistas, práticas de emprego, acessibilidade e requisitos ambientais. A conformidade frequentemente requer investimentos em treinamento de funcionários, documentação, atualização de equipamentos e recursos administrativos. Mudanças nas políticas de salário mínimo e nas regulamentações trabalhistas podem aumentar ainda mais os custos de mão de obra para os operadores. As empresas menores são frequentemente afetadas de forma desproporcional porque têm menos recursos para absorver as despesas relacionadas à conformidade. O crescente ônus regulatório pode, portanto, impactar a rentabilidade e a flexibilidade operacional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço de Alimentação: Cozinhas Virtuais Redefinem a Economia de Expansão

Os restaurantes de serviço rápido detinham 53,04% do mercado em 2025, sustentados por formatos de hambúrguer, pizza e padaria que oferecem velocidade e valor percebido. O McDonald's lançou o hambúrguer Big Arch em agosto de 2024, comercializando adaptações de cardápio que se originaram nas redes sociais, enquanto o Tim Hortons introduziu pizza nacionalmente em abril de 2024 para ampliar a cobertura de períodos do dia. As cozinhas virtuais, no entanto, expandirão a um CAGR de 16,78% até 2031, a taxa mais rápida entre todos os tipos de serviços de alimentação, à medida que os operadores eliminam os custos de atendimento ao público e concentram capital no raio de entrega e na produção da cozinha. Os restaurantes de serviço completo, bem como os cafés e bares, crescem mais lentamente, limitados pela maior intensidade de mão de obra e compromissos imobiliários que limitam os retornos por unidade.

O DoorDash registrou crescimento ano a ano nos pedidos de café da manhã e 36% nas transações no final da noite durante 2024, evidência de que as plataformas de entrega estão desbloqueando demanda fora das janelas tradicionais de refeições. As cozinhas virtuais capitalizam essa mudança operando em horário estendido sem incorrer em custos de pessoal de atendimento ao público, comprimindo os períodos de retorno e permitindo testes rápidos de conceitos. As redes de serviço completo são impulsionadas pela diferenciação de culinária étnica e jantar experiencial, enquanto os independentes e formatos casuais capturaram a demanda. Os cafés e bares se beneficiaram da proliferação de cafés especiais, com a Starbucks mantendo mais de 1.400 lojas e a Second Cup operando mais de 190 unidades, ambas investindo em reformas de drive-through e faixas de retirada de pedidos móveis.

Por Ponto de Venda: Escalabilidade de Franquias Impulsiona o Crescimento das Redes

Os pontos de venda independentes comandavam 63,55% do mercado em 2025, refletindo a natureza fragmentada do cenário de serviços de alimentação do Canadá e o apelo dos conceitos hiperlocais. Os pontos de venda em rede, no entanto, crescerão a um CAGR de 16,82% até 2031, superando os independentes devido à escalabilidade de franquias, reconhecimento de marca e acesso a capital para investimentos em tecnologia. O Tim Hortons operava aproximadamente 4.000 restaurantes no Canadá, enquanto a Starbucks mantinha mais de 1.400 lojas, ambas aproveitando cadeias de suprimentos centralizadas e orçamentos de marketing que os independentes não conseguem igualar.

Os modelos de franquia reduzem a intensidade de capital para as empresas-mãe enquanto transferem o risco operacional para os franqueados, permitindo uma expansão geográfica rápida. A Chick-fil-A entrou na Colúmbia Britânica, Ontário e Alberta, visando corredores suburbanos com formatos com forte presença de drive-through que se alinham com as preferências dos consumidores no pós-pandemia. Os operadores independentes mantêm a flexibilidade de ajustar cardápios e preços em resposta à demanda local, mas carecem do poder de compra e da infraestrutura tecnológica que as redes implantam para comprimir custos e melhorar a experiência do cliente. A bifurcação entre redes e independentes se intensificará à medida que os pedidos digitais, programas de fidelidade e análise de dados se tornarem requisitos básicos, favorecendo os operadores com escala e sofisticação técnica.

Por Localização: Estabelecimentos Autônomos Capturam o Prêmio de Conveniência

Os estabelecimentos autônomos responderam por 72,38% do mercado em 2025 e sustentarão um CAGR de 18,06% até 2031, a taxa de crescimento mais rápida entre todos os tipos de localização. Os estabelecimentos autônomos oferecem acesso a drive-through, amplo estacionamento e visibilidade a partir de vias arteriais, atributos que se alinham com a migração para os subúrbios e os padrões de consumo dependentes de automóvel. As localizações de varejo, hospedagem e vinculadas a viagens crescem mais lentamente, limitadas pela volatilidade do fluxo de pedestres e estruturas de arrendamento que limitam a flexibilidade operacional.

Os operadores priorizam estabelecimentos autônomos para novas construções, particularmente em mercados suburbanos e periurbanos onde os custos de terreno permanecem administráveis e o zoneamento permite configurações de drive-through. O Tim Hortons e o McDonald's concentraram a expansão em formatos autônomos, aproveitando as faixas de drive-through para capturar o tráfego de pendulares matinais e pedidos de retirada noturnos. As localizações de varejo em shoppings enfrentaram dificuldades à medida que o fluxo de pedestres diminuiu, levando as redes a renegociar arrendamentos ou sair de estabelecimentos com desempenho abaixo do esperado. As localizações de hospedagem e viagens — aeroportos, hotéis e postos de descanso em rodovias — se recuperaram dos mínimos pandêmicos, mas permanecem vulneráveis às flutuações do turismo e às reduções nas viagens corporativas. A mudança em direção a estabelecimentos autônomos reflete uma preferência mais ampla por conveniência e velocidade em detrimento do jantar experiencial ou por impulso.

Por Tipo de Serviço: A Retirada Ganha com a Priorização da Conveniência

O serviço de consumo no local capturou 55,84% do mercado em 2025, sustentado pelo consumo orientado pela socialização e ocasiões de jantar experiencial que a entrega não consegue replicar. A retirada, no entanto, crescerá a um CAGR de 18,75% até 2031, a taxa mais rápida entre os tipos de serviço, à medida que os consumidores priorizam a conveniência e a economia de tempo em detrimento das experiências no restaurante. A entrega cresceu em conjunto, apoiada pelos mais de 20 milhões de usuários ativos do DoorDash no Canadá e pelo Uber Eats contribuindo com uma parcela importante das reservas brutas globais do Uber.

Os pedidos de retirada geram margens mais altas do que a entrega devido à ausência de comissões de terceiros, levando os operadores a investir em faixas de retirada dedicadas e armários de pedidos móveis. O McDonald's e a Starbucks priorizaram a infraestrutura de drive-through e retirada na calçada, reduzindo os tempos de transação e capturando volume incremental de consumidores com pouco tempo. O serviço de consumo no local permanece crítico para os restaurantes de serviço completo, onde o ambiente, o serviço de mesa e as combinações de bebidas justificam preços premium. No entanto, a escassez de mão de obra e a inflação salarial comprimem as margens do consumo no local, incentivando os operadores a mudar o mix para canais de retirada e entrega que exigem menos pessoal de atendimento ao público. A bifurcação por tipo de serviço reflete uma mudança estrutural no comportamento do consumidor, com a conveniência sendo cada vez mais valorizada em detrimento do jantar experiencial.

Análise Geográfica

Ontário, liderado por Toronto e a Grande Área de Toronto (GTA), representa o maior mercado de foodservice do Canadá devido à sua alta concentração populacional, forte gasto dos consumidores e diverso cenário gastronômico multicultural. A província abriga uma parcela significativa dos restaurantes de serviço rápido (QSRs), restaurantes de serviço completo, cafés, bares e operadores de entrega de alimentos do país. Grandes centros urbanos como Toronto, Ottawa, Mississauga e Hamilton se beneficiam da densa atividade comercial, grandes populações estudantis e uma forte força de trabalho de escritório, apoiando a demanda por foodservice durante todo o ano. Ontário é também um mercado-chave de expansão para redes de restaurantes domésticas e internacionais devido à sua grande base de clientes e alto poder de compra.

Quebec, particularmente a área metropolitana de Montréal, é outro grande contribuinte para a indústria de foodservice do Canadá, apoiado por sua vibrante cultura culinária, setor de turismo e grande população urbana. Montréal é reconhecida como um dos principais destinos gastronômicos da América do Norte, com forte presença de restaurantes independentes, cafés, padarias e bares ao lado de redes nacionais e internacionais. A cultura alimentar distinta da província e a preferência por experiências gastronômicas locais apoiam o crescimento de restaurantes de serviço completo e operadores de foodservice especializados. O turismo, os festivais e os eventos culturais fortalecem ainda mais a demanda por estabelecimentos de foodservice em Québec City, Montréal e outros centros urbanos.

O Oeste do Canadá e a região do Pacífico, incluindo a Colúmbia Britânica, Alberta e os principais destinos turísticos, desempenham um papel importante no mercado nacional de foodservice. Vancouver serve como um importante polo de foodservice impulsionado pelo turismo internacional, uma população diversa e forte demanda por serviços de refeições premium e para viagem. As principais cidades de Alberta, Calgary e Edmonton, se beneficiam de altas rendas domiciliares e uma grande população trabalhadora, apoiando os gastos em restaurantes e cafés. Além disso, regiões com intensa atividade turística, como Banff, Whistler e Cataratas do Niágara, geram demanda substancial por foodservice por meio de hotéis, resorts, restaurantes e estabelecimentos gastronômicos voltados ao lazer, tornando o turismo um fator crítico para o crescimento do mercado regional.

Cenário Competitivo

O setor de foodservice do Canadá exibe concentração moderada, refletindo um cenário fragmentado onde especialistas regionais e operadores independentes coexistem com redes multinacionais. Os modelos de franquia dominam as estratégias de expansão, permitindo que as empresas-mãe escalem sem intensidade de capital enquanto transferem o risco operacional para os franqueados. Tim Hortons, McDonald's Corporation e Starbucks Corporation alavancam cadeias de suprimentos centralizadas, orçamentos de marketing nacionais e plataformas tecnológicas que os independentes não conseguem replicar, mas os conceitos hiperlocais e os vendedores de rua capturam a atenção dos consumidores por meio de cardápios criados por chefs e narrativas experienciais.

As redes respondem acelerando os ciclos de desenvolvimento de produtos, lançando ofertas por tempo limitado e incorporando programas de fidelidade em aplicativos móveis para criar custos de mudança. A adoção de tecnologia se intensificou: 77% dos operadores aumentaram os investimentos em 2024, priorizando atualizações de ponto de venda, automação de cozinha e análise de dados. Oportunidades de espaço em branco persistem em corredores suburbanos, culinárias étnicas mal atendidas e formatos otimizados para entrega que eliminam os custos gerais de atendimento presencial.

Restaurant Brands International Inc. investiu até 45 milhões USD em Tim Hortons China e Popeyes China, sinalizando confiança na expansão internacional mesmo com o aumento da concorrência doméstica. Starbucks Corporation fez parceria com a Too Good To Go em mais de 2.600 locais canadenses, reduzindo o desperdício de alimentos e atraindo consumidores conscientes sobre sustentabilidade. Os disruptores emergentes incluem agregadores de cozinhas fantasma e marcas virtuais que testam conceitos rapidamente sem pontos de venda físicos, comprimindo o tempo de entrada no mercado e os requisitos de capital. O cenário competitivo se bifurcará ainda mais, com redes com vantagem de escala consolidando participação em corredores de alto tráfego enquanto os independentes defendem posições de nicho por meio de diferenciação e engajamento comunitário.

Líderes da Indústria de Foodservice do Canadá

-

Doctor's Associates, Inc.

-

Inspire Brands Inc.

-

McDonald's Corporation

-

RECIPE Unlimited Corporation

-

Yum! Brands Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Novembro de 2025: A Heal Wellness também assinou um novo contrato de franquia para Bradford, Ontário, reforçando sua estratégia de expansão baseada em franquias e com ativos leves em todo o Canadá.

- Outubro de 2025: A marca de QSR saudável Heal Wellness, do Happy Belly Food Group, assinou seu primeiro local imobiliário em Montreal, Quebec, planejando uma abertura no primeiro trimestre de 2026, estendendo sua presença para um mercado provincial importante.

- Abril de 2024: A rede italiana de QSR norte-americana Fazoli's entrou no mercado canadense com um contrato de desenvolvimento de franquia para abrir 25 restaurantes em todo o Canadá ao longo da próxima década, visando primeiro Alberta com aberturas previstas para 2025 como parte de sua primeira expansão internacional.

Escopo do Relatório do Mercado de Foodservice do Canadá

Foodservice refere-se ao negócio de preparar, servir e vender alimentos e bebidas prontos para consumo imediato, abrangendo estabelecimentos diversos como restaurantes, cafés, catering e instituições, com foco em fornecer refeições fora de casa com fins lucrativos ou de serviço. O mercado de foodservice do Canadá é segmentado por tipo de foodservice, estabelecimento, tipo de serviço e localização. Por tipo de foodservice, o mercado é segmentado em cafés e bares, cozinha fantasma, restaurantes de serviço completo, restaurantes de serviço rápido e outros. Por estabelecimento, o mercado é segmentado em estabelecimentos em rede e estabelecimentos independentes. Por localização, o mercado é segmentado em lazer, hospedagem, varejo, autônomo e outros. Por tipo de serviço, o mercado é segmentado em retirada, entrega e outros. As previsões de mercado são fornecidas em termos de valor (USD).

| Cafés e Bares | Por Culinária | Bares e Pubs |

| Café | ||

| Bares de Sucos/Vitaminas/Sobremesas | ||

| Lojas Especializadas em Café e Chá | ||

| Cozinha Virtual | ||

| Restaurantes de Serviço Completo | Por Culinária | Asiática |

| Europeia | ||

| Latino-Americana | ||

| Oriente Médio | ||

| Norte-Americana | ||

| Outras Culinárias de Restaurantes de Serviço Completo | ||

| Restaurantes de Serviço Rápido | Por Culinária | Padarias |

| Hambúrguer | ||

| Sorvete | ||

| Culinárias à Base de Carne | ||

| Pizza | ||

| Outras Culinárias de Restaurantes de Serviço Rápido |

| Pontos de Venda em Rede |

| Pontos de Venda Independentes |

| Lazer |

| Hospedagem |

| Varejo |

| Autônomo |

| Viagem |

| Consumo no Local |

| Retirada |

| Entrega |

| Por Tipo de Serviço de Alimentação | Cafés e Bares | Por Culinária | Bares e Pubs |

| Café | |||

| Bares de Sucos/Vitaminas/Sobremesas | |||

| Lojas Especializadas em Café e Chá | |||

| Cozinha Virtual | |||

| Restaurantes de Serviço Completo | Por Culinária | Asiática | |

| Europeia | |||

| Latino-Americana | |||

| Oriente Médio | |||

| Norte-Americana | |||

| Outras Culinárias de Restaurantes de Serviço Completo | |||

| Restaurantes de Serviço Rápido | Por Culinária | Padarias | |

| Hambúrguer | |||

| Sorvete | |||

| Culinárias à Base de Carne | |||

| Pizza | |||

| Outras Culinárias de Restaurantes de Serviço Rápido | |||

| Por Ponto de Venda | Pontos de Venda em Rede | ||

| Pontos de Venda Independentes | |||

| Por Localização | Lazer | ||

| Hospedagem | |||

| Varejo | |||

| Autônomo | |||

| Viagem | |||

| Por Tipo de Serviço | Consumo no Local | ||

| Retirada | |||

| Entrega | |||

Definição de mercado

- RESTAURANTES DE SERVIÇO COMPLETO - Um estabelecimento de serviços de alimentação onde os clientes são acomodados em uma mesa, fazem seu pedido a um garçom e são servidos à mesa.

- RESTAURANTES DE SERVIÇO RÁPIDO - Um estabelecimento de serviços de alimentação que oferece aos clientes conveniência, velocidade e opções de alimentos a preços mais baixos. Os clientes geralmente se servem e levam sua própria comida para as mesas.

- CAFÉS E BARES - Um tipo de negócio de serviços de alimentação que inclui bares e pubs licenciados para servir bebidas alcoólicas para consumo, cafés que servem refrescos e lanches, bem como lojas especializadas em chá e café, bares de sobremesas, bares de vitaminas e bares de sucos.

- COZINHA VIRTUAL - Um negócio de serviços de alimentação que utiliza uma cozinha comercial com o propósito de preparar alimentos apenas para entrega ou retirada, sem clientes para consumo no local.

| Palavra-chave | Definição |

|---|---|

| Atum Albacora | É uma das menores espécies de atum encontradas nos seis estoques distintos conhecidos globalmente nos oceanos Atlântico, Pacífico e Índico, bem como no Mar Mediterrâneo. |

| Carne Angus | É a carne derivada de uma raça específica de gado originária da Escócia. Requer certificação da Associação Americana de Angus para receber o selo de qualidade "Certified Angus Beef". |

| Culinária Asiática | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como chinesa, indiana, coreana, japonesa, bengali, do Sudeste Asiático, etc. |

| Valor Médio do Pedido | É o valor médio de todos os pedidos feitos pelos clientes em um estabelecimento de serviços de alimentação. |

| Bacon | É a carne salgada ou defumada proveniente das costas ou laterais de um porco. |

| Bares e Pubs | É um estabelecimento de bebidas licenciado para servir bebidas alcoólicas para consumo nas instalações. |

| Black Angus | É a carne derivada de uma raça de vacas de pelagem preta que não possuem chifres. |

| BRC | Consórcio Britânico de Varejo |

| Hambúrguer | É um sanduíche composto por um ou mais bifes de carne bovina cozidos, colocados dentro de um pão fatiado ou pão de hambúrguer. |

| Café | É um estabelecimento de serviços de alimentação que serve vários refrescos (principalmente café) e refeições leves. |

| Cafés e Bares | É um tipo de negócio de serviços de alimentação que inclui bares e pubs licenciados para servir bebidas alcoólicas para consumo, cafés que servem refrescos e lanches, bem como lojas especializadas em chá e café, bares de sobremesas, bares de vitaminas e bares de sucos. |

| Cappuccino | É uma bebida de café italiana tradicionalmente preparada com partes iguais de espresso duplo, leite vaporizado e espuma de leite vaporizado. |

| CFIA | Agência Canadense de Inspeção de Alimentos |

| Ponto de Venda em Rede | Refere-se a um estabelecimento de serviços de alimentação que compartilha marcas, opera em vários locais, possui gestão central e práticas comerciais padronizadas. |

| Filé de Frango | Refere-se à carne de frango preparada a partir dos músculos pectoralis minor de uma ave. |

| Cozinha Virtual | Refere-se a uma cozinha virtual. |

| Coquetel | É uma bebida alcoólica mista feita com um único destilado ou uma combinação de destilados, misturada com outros ingredientes como sucos, xaropes aromatizados, água tônica, shrubs e bitters. |

| Edamame | É um prato japonês preparado com soja (colhida antes de amadurecer ou endurecer) e cozida em sua vagem. |

| EFSA | Autoridade Europeia para a Segurança dos Alimentos |

| ERS | Serviço de Pesquisa Econômica do USDA |

| Espresso | É uma forma concentrada de café, servida em doses. |

| Culinária Europeia | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como italiana, francesa, alemã, inglesa, holandesa, dinamarquesa, etc. |

| FDA | Agência de Alimentos e Medicamentos |

| Filé Mignon | É um corte de carne retirado da extremidade menor do filé. |

| Flank Steak | É um corte de bife bovino retirado do flanco, que fica à frente do quarto traseiro de uma vaca. |

| Serviços de Alimentação | Refere-se à parte do setor alimentício que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Franks | Também conhecidos como frankfurter ou Würstchen, são um tipo de salsicha defumada altamente temperada popular na Áustria e na Alemanha. |

| FSANZ | Normas Alimentares da Austrália e Nova Zelândia |

| FSIS | Serviço de Inspeção e Segurança Alimentar |

| FSSAI | Autoridade de Segurança e Normas Alimentares da Índia |

| Restaurante de Serviço Completo | Refere-se a um estabelecimento de serviços de alimentação onde os clientes são acomodados em uma mesa, fazem seu pedido a um garçom e são servidos à mesa. |

| Cozinha Fantasma | Refere-se a uma cozinha virtual. |

| GLA | Área Bruta Locável |

| Glúten | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada. |

| Carne Alimentada com Grãos | É a carne derivada de gado que foi alimentado com uma dieta suplementada com soja, milho e outros aditivos. O gado alimentado com grãos também pode receber antibióticos e hormônios de crescimento para engordá-los mais rapidamente. |

| Carne Alimentada com Pasto | É a carne derivada de gado que foi alimentado apenas com pasto. |

| Presunto | Refere-se à carne suína retirada da perna de um porco. |

| HoReCa | Hotéis, Restaurantes e Cafés |

| Ponto de Venda Independente | Refere-se a um estabelecimento de serviços de alimentação que opera com um único ponto de venda ou é estruturado como uma pequena rede com no máximo três unidades. |

| Suco | É uma bebida feita a partir da extração ou prensagem do líquido natural contido em frutas e vegetais. |

| Latino-Americana | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como mexicana, brasileira, argentina, colombiana, etc. |

| Latte | É um café à base de leite composto por uma ou duas doses de espresso, leite vaporizado e uma fina camada de leite espumado. |

| Lazer | Refere-se aos serviços de alimentação oferecidos como parte de um negócio de recreação, como arenas esportivas, zoológicos, cinemas e museus. |

| Hospedagem | Refere-se às ofertas de serviços de alimentação em hotéis, motéis, pousadas, casas de férias, etc. |

| Macchiato | É uma bebida de café espresso com uma pequena quantidade de leite, geralmente espumado. |

| Culinárias à Base de Carne | Inclui itens alimentares como frango frito, bife, costelas, etc., onde a carne é o ingrediente principal do prato. |

| Culinária do Oriente Médio | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como árabe, libanesa, iraniana, israelense, etc. |

| Mocktail | É uma bebida mista não alcoólica. |

| Mortadela | É uma grande salsicha italiana ou frios feitos de carne de porco finamente picada ou moída e curada a quente, que incorpora pelo menos 15% de pequenos cubos de gordura suína. |

| Norte-Americana | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como americana, canadense, caribenha, etc. |

| Pastrami | Refere-se a uma carne bovina defumada altamente temperada, tipicamente servida em fatias finas. |

| DOP | Denominação de Origem Protegida: É o nome de uma região geográfica ou área específica reconhecida por regras oficiais para produzir determinados alimentos com características especiais relacionadas à localização. |

| Pepperoni | É uma variedade americana de salame picante feito de carne curada. |

| Pizza | É um prato feito tipicamente de massa de pão achatada coberta com uma mistura saborosa geralmente incluindo tomates e queijo e frequentemente outros ingredientes, assada no forno. |

| Cortes Primários | Refere-se às principais seções da carcaça. |

| Restaurante de Serviço Rápido | Refere-se a um estabelecimento de serviços de alimentação que oferece aos clientes conveniência, velocidade e opções de alimentos a preços mais baixos. Os clientes geralmente se servem e levam sua própria comida para as mesas. |

| Varejo | Refere-se a um ponto de venda de serviços de alimentação dentro de um shopping, complexo comercial ou edifício comercial, onde outros negócios também operam. |

| Salame | É uma salsicha curada composta de carne fermentada e seca ao ar. |

| Gordura Saturada | É um tipo de gordura em que as cadeias de ácidos graxos possuem apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Salsicha | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que geralmente é recheada em uma tripa. |

| Vieira | É um molusco comestível com uma concha estriada em duas partes. |

| Seitan | É um substituto de carne à base de plantas feito de glúten de trigo. |

| Quiosque de Autoatendimento | Refere-se a um sistema de ponto de venda de autopedido por meio do qual os clientes fazem e pagam seus próprios pedidos em quiosques, permitindo um serviço totalmente sem contato e sem atrito. |

| Vitamina | É uma bebida feita colocando todos os ingredientes em um recipiente e processando-os juntos, sem remover a polpa. |

| Lojas Especializadas em Café e Chá | Refere-se a um estabelecimento de serviços de alimentação que serve apenas vários tipos de chá ou café. |

| Autônomo | Refere-se a restaurantes que possuem uma infraestrutura independente e não estão conectados a nenhum outro negócio. |

| Sushi | É um prato japonês de arroz temperado com vinagre, geralmente com algum açúcar e sal, acompanhado de uma variedade de ingredientes, como frutos do mar — frequentemente crus — e vegetais. |

| Viagem | Refere-se às ofertas de serviços de alimentação como refeições em aviões, jantar em trens de longa distância e serviços de alimentação em navios de cruzeiro. |

| Carne Wagyu | É a carne derivada de qualquer uma das quatro linhagens de uma raça de gado japonês preto ou vermelho, valorizadas por sua carne altamente marmoreada. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação é considerada para o valor médio do pedido e é prevista de acordo com as taxas de inflação projetadas nos países.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura