Tamanho e Participação do Mercado de Foodservice do Sudeste Asiático

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

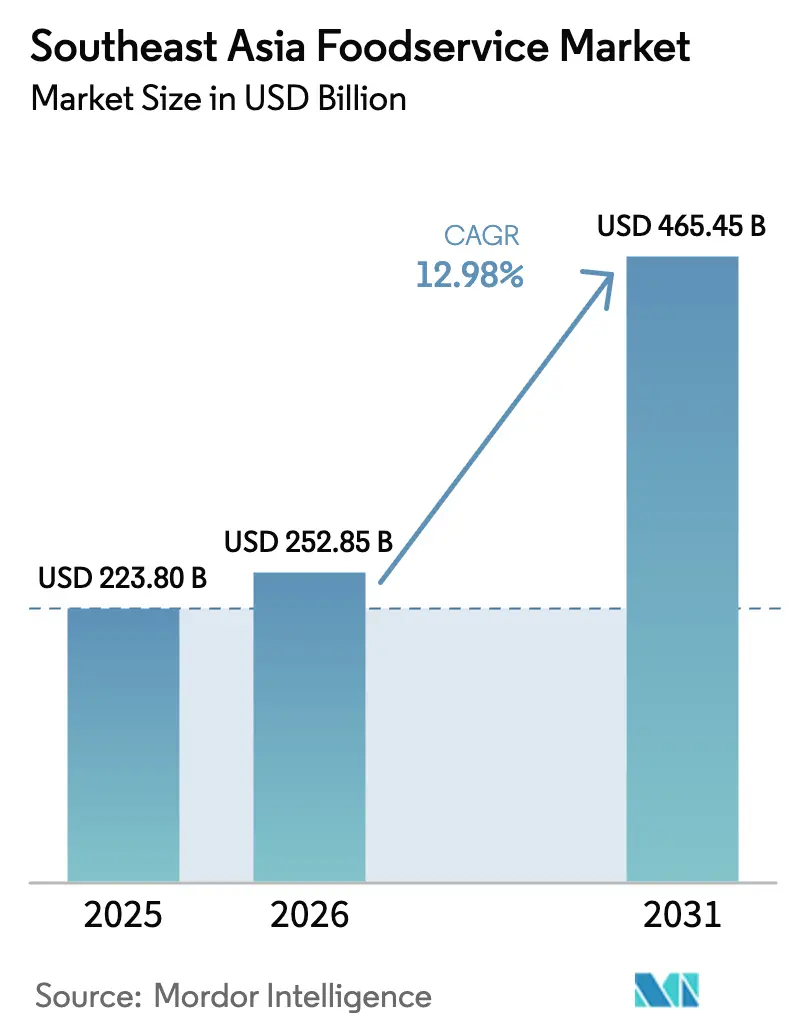

| Tamanho do mercado no ano base (2025) | 223.80 Bilhões de dólares |

| Tamanho do Mercado (2026) | 252.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 465.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.98% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Foodservice do Sudeste Asiático por Mordor Intelligence

Espera-se que o mercado de foodservice do Sudeste Asiático cresça de USD 223,80 bilhões em 2025 para USD 252,85 bilhões em 2026, com previsão de atingir USD 465,45 bilhões até 2031 a uma CAGR de 12,98% no período de 2026-2031. O crescimento econômico, a urbanização e o aumento do uso de smartphones estão expandindo a base de consumidores de restaurantes e serviços de entrega. Entre 2022 e 2023, a chegada de visitantes internacionais quase dobrou, impulsionando os gastos em hotéis e estabelecimentos de rua. O crescimento dos formatos de serviço rápido e das cozinhas virtuais ressalta uma mudança de mercado no Sudeste Asiático, priorizando conveniência, velocidade e um modelo de expansão mais enxuto. Embora os operadores independentes dominem o cenário de pontos de venda, os grupos em rede estão escalando rapidamente, aproveitando o franchising, a tecnologia e as compras centralizadas. Os agregadores de entrega, liderados pelo Grab, estão intensificando a concorrência, pressionando os restaurantes a refinarem suas estratégias de comissão e a economia interna das lojas para melhor rentabilidade.

Principais Conclusões do Relatório

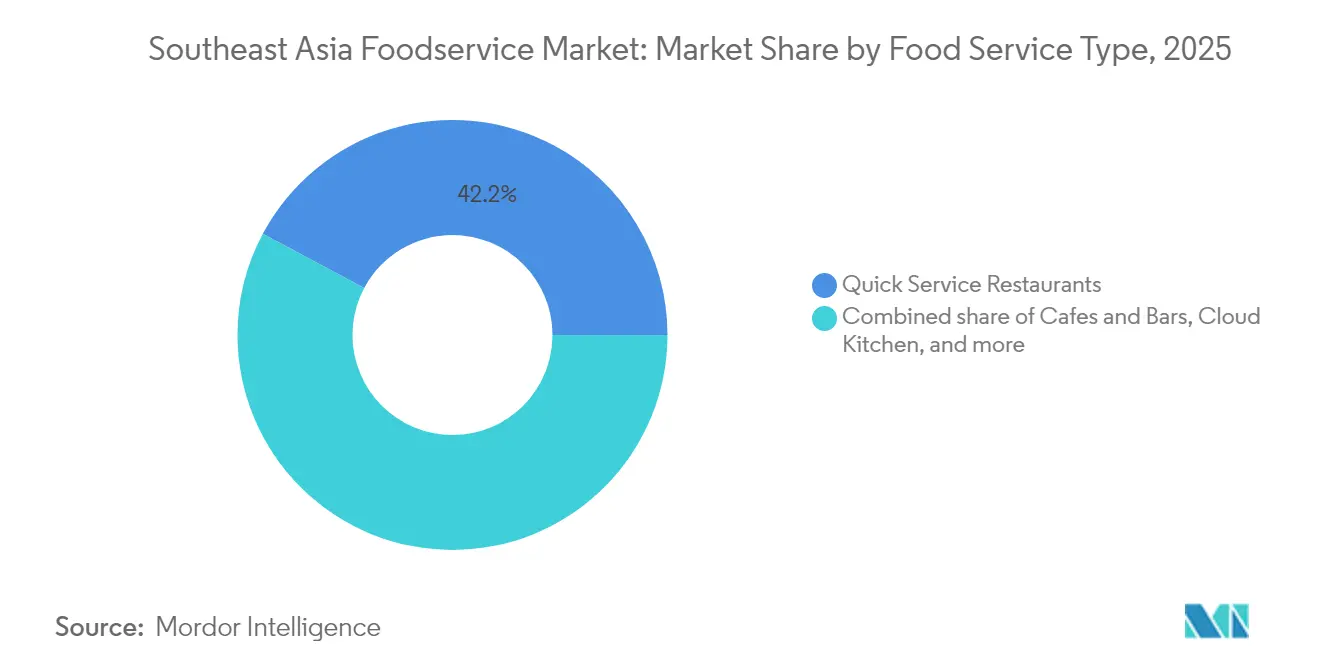

- Por tipo de foodservice, os restaurantes de serviço rápido comandaram 42,20% da participação de mercado de foodservice do Sudeste Asiático em 2025, enquanto as cozinhas virtuais têm previsão de expansão a uma CAGR de 18,62% até 2031.

- Por ponto de venda, os independentes detinham 69,10% da participação do tamanho do mercado de foodservice do Sudeste Asiático em 2025; os pontos de venda em rede estão avançando a uma CAGR de 13,29% até 2031.

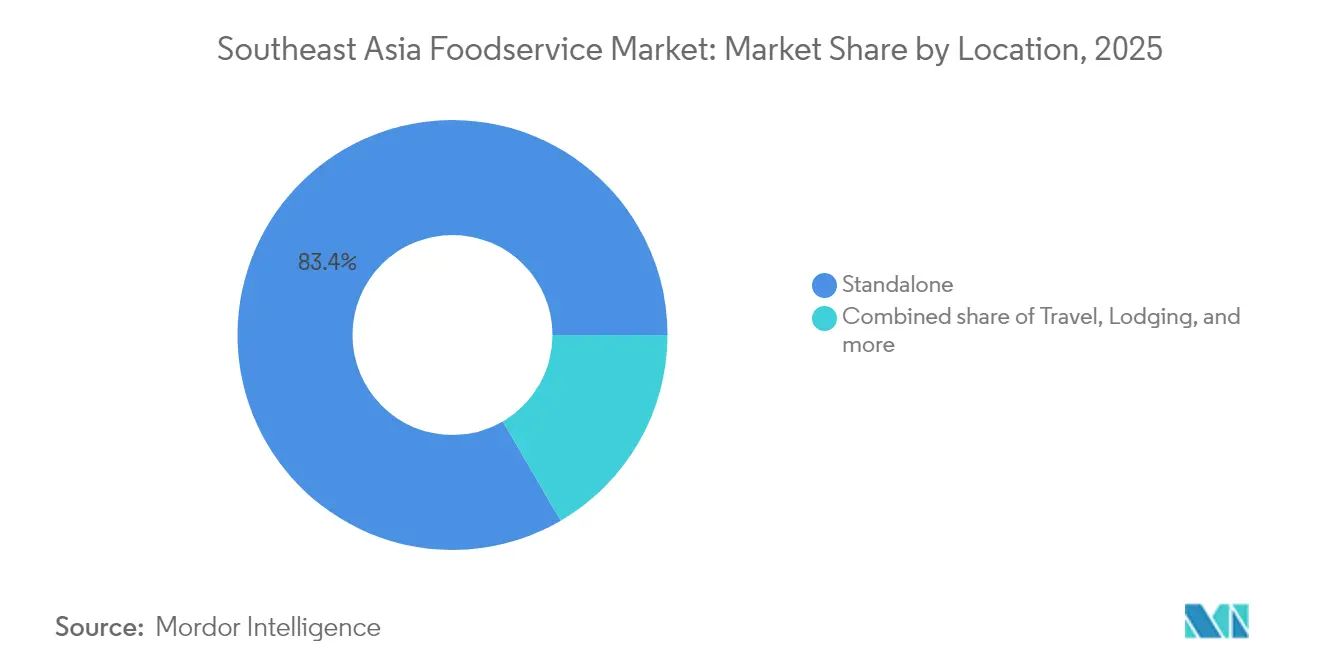

- Por localização, os estabelecimentos autônomos asseguraram 83,40% da participação em 2025, enquanto os pontos de venda baseados em viagem têm projeção de crescimento a uma CAGR de 14,67% no período de 2026-2031.

- Por tipo de serviço, a refeição no local reteve 64,20% de participação na receita em 2025, e os serviços de entrega estão definidos para crescer a uma CAGR de 17,52% durante o período de previsão.

- Por Geografia, os estabelecimentos da Indonésia asseguraram 30,70% da participação em 2025, enquanto Singapura tem projeção de crescimento a uma CAGR de 16,85% no período de 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Foodservice do Sudeste Asiático

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Rápida de Pedidos Digitais e Entrega | +3.2% | Em toda a ASEAN, mais forte em Singapura, Tailândia, Vietnã | Curto prazo (≤ 2 anos) |

| Cozinhas Virtuais e Cozinhas por Nuvem Impulsionam Testes de Conceito e Alcance de Mercado | +2.8% | Centros urbanos na Indonésia, Malásia, Filipinas | Médio prazo (2-4 anos) |

| Personalização por Meio de Formatos de Montagem Própria e Ofertas Baseadas em Dados | +1.9% | Mercados com conhecimento tecnológico: Singapura, Tailândia, Malásia urbana | Médio prazo (2-4 anos) |

| A Integração do Turismo e Hospitalidade Impulsiona as Refeições | +2.1% | Dependentes do turismo: Tailândia, Singapura, Indonésia, Filipinas | Curto prazo (≤ 2 anos) |

| Tendências de Saúde e Bem-Estar com Foco em Rótulos Limpos e Cardápios com Enfoque em Plantas | +1.7% | Segmentos de renda mais alta em toda a ASEAN, liderados por Singapura, Malásia | Longo prazo (≥ 4 anos) |

| Tecnologia Operacional Ponta a Ponta Incluindo PDV, Automação de Cozinha e Pagamentos Sem Contato | +1.5% | Operadores em rede em todos os mercados, adoção gradual por independentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de Pedidos Digitais e Entrega

As plataformas de pedidos digitais transformaram a cadeia de valor do foodservice no Sudeste Asiático, oferecendo muito mais do que simples conveniência. Essas plataformas utilizam dados em tempo real para ajudar os restaurantes a prever com precisão a demanda e gerenciar o estoque de forma mais eficiente. Isso permitiu que muitos restaurantes reduzissem o desperdício de alimentos em até 23% por meio de sistemas de pedidos preditivos. O Vietnã está liderando essa transformação digital, apoiado pela rápida urbanização — agora superior a 40% — e por uma grande população online de aproximadamente 88 milhões de usuários de internet em 2024[1]União Internacional de Telecomunicações, "Número de usuários de internet no Vietnã de 2014 a 2029", www.itu.int. Aplicativos como o Grab estão remodelando o mercado com modelos de negócios integrados que combinam entrega de alimentos, pagamentos digitais, programas de fidelidade e financiamento para comerciantes em uma única plataforma. Essa integração não apenas aumenta o valor do ciclo de vida do cliente para as plataformas, mas também ajuda os restaurantes a reduzir seus custos de aquisição de clientes. À medida que esses ecossistemas digitais se expandem, estão melhorando a eficiência operacional e redefinindo como os restaurantes se relacionam com os consumidores no dinâmico mercado de foodservice do Sudeste Asiático.

Cozinhas Virtuais e Cozinhas por Nuvem Impulsionam Testes de Conceito e Alcance de Mercado

As cozinhas virtuais, que inicialmente ganharam impulso durante a pandemia, tornaram-se agora uma estratégia de crescimento crucial no mercado de foodservice do Sudeste Asiático. Essas cozinhas permitem que marcas de restaurantes testem novas ideias e se expandam rapidamente, mantendo os custos significativamente mais baixos — exigindo 60–70% menos investimento em comparação com os restaurantes tradicionais com serviço no local. No entanto, à medida que o mercado amadurece, desafios como altos custos de entrega e limitada diferenciação de marca estão levando à consolidação. Essa tendência é particularmente evidente em Singapura, onde vários operadores encerraram as atividades. Para se manterem competitivos, os principais players de cozinhas virtuais estão focando em inovação. Eles estão adotando a agricultura vertical para garantir um fornecimento fresco de ingredientes e utilizando ferramentas baseadas em inteligência artificial para otimizar os cardápios. Essas estratégias ajudam a reduzir os custos de ingredientes em 15–20%, mantendo qualidade consistente em suas marcas virtuais. Além disso, empresas como a GoTo estão implementando modelos híbridos que combinam cozinhas virtuais com alguns pontos físicos. Essa abordagem melhora a visibilidade da marca e fortalece o engajamento do cliente. Esses desenvolvimentos destacam uma transformação mais ampla no mercado de foodservice da região, onde a tecnologia e a expansão estratégica estão remodelando como as marcas de restaurantes operam e crescem.

Personalização por Meio de Formatos de Montagem Própria e Ofertas Baseadas em Dados

Os restaurantes no Sudeste Asiático estão cada vez mais adotando análises avançadas para impulsionar as vendas e melhorar o engajamento do cliente. Ao utilizar insights de dados, eles aumentaram os valores médios de pedido em 35–40% por meio de sugestões personalizadas de cardápio e precificação dinâmica que se ajusta às preferências dos clientes e à demanda em tempo real. A popularidade das opções de refeição do tipo "monte o seu próprio" melhorou ainda mais a rentabilidade, proporcionando margens brutas cerca de 25% mais altas, enquanto simplifica o gerenciamento de estoque com sistemas de ingredientes modulares. O aprendizado de máquina também está remodelando as estratégias de marketing. Algoritmos analisam o comportamento do cliente para entregar promoções no momento certo, alcançando taxas de conversão até três vezes maiores do que os métodos tradicionais. Além disso, a integração dos dados do programa de fidelidade com os sistemas de ponto de venda permite personalização em tempo real, como descontos e recomendações personalizadas, resultando em um aumento de 45% nas compras repetidas entre usuários ativos. Esses avanços tecnológicos estão ajudando os restaurantes a operar de forma mais eficiente, ao mesmo tempo em que oferecem aos clientes uma experiência gastronômica personalizada e envolvente.

A Integração do Turismo e Hospitalidade Impulsiona as Refeições

A recuperação do turismo impulsionou significativamente o setor de foodservice do Sudeste Asiático, com os gastos de visitantes internacionais em alimentos e bebidas aumentando 180% entre 2022 e 2024, de acordo com o Secretariado da ASEAN[2]Conselho Consultivo de Negócios da ASEAN, "Moldando o Futuro do Panorama de Negócios da ASEAN", www.asean-bac.org. Os hotéis deixaram de oferecer apenas serviço de quarto básico para criar experiências gastronômicas mais premium e envolventes, como menus de degustação conduzidos por chefs e restaurantes temáticos. Essa estratégia tem sido muito bem-sucedida, com os principais hotéis reportando um aumento de 40–50% na receita de alimentos e bebidas por quarto disponível. Da mesma forma, as refeições em aeroportos e terminais de trânsito evoluíram para se tornar uma parte essencial da experiência de viagem, em vez de apenas uma conveniência. Empresas como a Minor International estão expandindo opções de refeições casuais premium que atendem tanto viajantes quanto clientes locais que buscam refeições de alta qualidade, mas acessíveis. Além disso, o espaço digital está desempenhando um papel crescente, à medida que os conselhos de turismo colaboram com plataformas de entrega e avaliação para promover as culinárias locais. Essas parcerias não apenas tornam os destinos mais atraentes, mas também criam novas oportunidades de receita para os restaurantes envolvidos no ecossistema do turismo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Fragmentadas e Complexidade de Licenciamento | -1.8% | Operações transfronteiriças na ASEAN, particularmente Indonésia, Filipinas | Longo prazo (≥ 4 anos) |

| Volatilidade da Cadeia de Suprimentos para Perecíveis | -2.3% | Mercados dependentes da agricultura: Vietnã, Tailândia, Indonésia, Filipinas | Curto prazo (≤ 2 anos) |

| Aumento dos Custos de Mão de Obra e Escassez de Pessoal | -2.1% | Centros urbanos em todos os mercados, agudo em Singapura, Malásia | Médio prazo (2-4 anos) |

| Comissões dos Agregadores e Custos da Última Milha Reduzem a Rentabilidade | -1.9% | Operadores dependentes de entrega em todos os mercados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Fragmentadas e Complexidade de Licenciamento

As redes de restaurantes que operam em múltiplos mercados da ASEAN enfrentam desafios significativos devido a regulamentações distintas. Os custos de conformidade para operadores que gerenciam negócios em mais de três jurisdições geralmente representam 8-12% de sua receita[3].O Secretariado da ASEAN, "https:///wp-content/uploads/2021/01/ASEAN-Tourism-Strategic-Plan-2016-2025.pdf", www.asean.org Na Indonésia, as empresas devem lidar com requisitos complexos de certificação halal, enquanto a Tailândia impõe regras rígidas de propriedade estrangeira. Singapura acrescenta complexidade com seus rigorosos padrões de segurança alimentar. Essas regulamentações variadas exigem expertise local especializada e sistemas de conformidade dedicados. Além disso, a falta de acordos de reconhecimento mútuo para certificações de segurança alimentar obriga as empresas a manterem sistemas separados de garantia de qualidade, aumentando os custos operacionais em 15-20% em comparação com concorrentes focados em um único mercado. Embora os esforços recentes em direção à integração econômica da ASEAN demonstrem potencial, a implementação não é esperada antes de 2027, oferecendo pouco alívio imediato para empresas que buscam expandir.

Volatilidade da Cadeia de Suprimentos para Perecíveis

Os operadores independentes no Sudeste Asiático enfrentam desafios significativos de custo devido a uma perda média pós-colheita de 31% em frutas e vegetais, principalmente porque carecem de infraestrutura de cadeia de frio. Os efeitos das mudanças climáticas agravaram esse problema, com eventos climáticos extremos causando flutuações trimestrais de preços de 40-60% para itens essenciais como arroz, vegetais e frutos do mar. Além disso, a região enfrenta uma lacuna de investimento de USD 60 bilhões em armazenamento a frio e logística, o que restringe os operadores de gerenciar o estoque de forma eficiente e mitigar a volatilidade de preços. Embora os esforços para melhorar a facilitação do comércio transfronteiriço demonstrem potencial, essas iniciativas atualmente abordam menos de 30% dos volumes de importação e exportação de alimentos, deixando a maioria dos operadores vulnerável a interrupções na cadeia de suprimentos local.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Foodservice: As Cozinhas Virtuais Redesenham os Limites Tradicionais

Em 2025, os Restaurantes de Serviço Rápido (QSRs) detêm uma forte participação de mercado de 42,20% no Sudeste Asiático. Sua dominância é impulsionada por operações eficientes e pelo uso da tecnologia, que garantem experiências consistentes para os clientes em diversos mercados. Ao implementar processos padronizados e sistemas de automação de cozinha, os QSRs reduziram sua dependência de mão de obra em 25-30%. Essa abordagem os ajuda a gerenciar o aumento dos custos salariais, mantendo altos padrões de serviço. As principais redes, como McDonald's e KFC, fizeram investimentos significativos em sistemas de pedidos digitais e opções de pagamento móvel. O McDonald's, por exemplo, relata que a maioria de seus pedidos no Sudeste Asiático agora vem por meio de canais digitais. O segmento continua a crescer, apoiado por uma mudança cultural em direção às refeições convenientes e pelos estilos de vida agitados da crescente classe média nas áreas urbanas da Indonésia, Tailândia e Vietnã.

As Cozinhas Virtuais são o segmento de crescimento mais rápido no setor de foodservice, com uma CAGR projetada de 18,62% até 2031. Essas cozinhas estão transformando o setor ao focar nas operações de entrega, eliminando a necessidade de despesas com a área de atendimento ao cliente e localizações privilegiadas. Inicialmente uma solução durante a pandemia, as cozinhas virtuais tornaram-se agora uma estratégia de crescimento fundamental. Elas permitem que marcas estabelecidas testem novas ideias com 60-70% menos investimento de capital em comparação com pontos de venda tradicionais. O plano da GoTo de abrir 400 lojas franqueadas até 2025 destaca a integração das cozinhas virtuais com plataformas digitais. Esse modelo fornece aos parceiros de restaurante suporte tecnológico essencial, incluindo processamento de pagamentos, aquisição de clientes e gerenciamento de estoque. No entanto, em mercados mais maduros como Singapura, os operadores enfrentam desafios como se destacar em um mercado saturado e melhorar a eficiência das entregas à medida que as pressões de consolidação aumentam.

Por Ponto de Venda: Herança dos Independentes Versus Escalabilidade das Redes

Em 2025, os pontos de venda independentes detêm uma participação de mercado dominante de 69,10%, refletindo a forte preferência do Sudeste Asiático por experiências gastronômicas autênticas e de inspiração local. Esses estabelecimentos, frequentemente de propriedade familiar e passados de geração em geração, prosperam ao oferecer cardápios flexíveis e pratos culturalmente autênticos. Eles desempenham um papel vital como pontos de encontro comunitários, especialmente em áreas urbanas densamente povoadas. Sua capacidade de se adaptar rapidamente aos gostos locais e aos ingredientes sazonais lhes confere uma vantagem na satisfação do cliente, frequentemente superando os concorrentes em rede por meio de serviço personalizado e cardápios customizados. No entanto, os operadores independentes enfrentam desafios crescentes, incluindo o aumento dos custos de ingredientes, requisitos regulatórios mais rígidos e a necessidade de adotar novas tecnologias. Os operadores maiores, com seus recursos administrativos e economias de escala, estão mais bem equipados para lidar com essas pressões.

Os pontos de venda em rede estão se expandindo rapidamente, com uma taxa de crescimento anual composta (CAGR) de 13,29%. Seu crescimento é impulsionado pelo melhor acesso a financiamento e sistemas operacionais eficientes, permitindo-lhes escalar rapidamente em múltiplos mercados. Ao investir em tecnologia e otimizar cadeias de suprimentos, as redes reduzem os custos de alimentos em 15-20%, mantendo qualidade consistente em todas as localidades. Isso lhes confere uma vantagem competitiva significativa sobre os operadores independentes. Por exemplo, a Jollibee se expandiu para 200 lojas no Vietnã e adquiriu a Compose Coffee por USD 340 milhões, demonstrando como as redes regionais combinam relevância cultural com eficiência operacional para competir com marcas globais. Os modelos de franquia também estão ganhando popularidade, pois combinam a eficiência das operações em rede com a expertise no mercado local. Essa abordagem permite uma expansão mais rápida, reduz os requisitos de capital para as empresas-mãe e fornece aos empreendedores independentes sistemas de negócios comprovados.

Por Localização: Acessibilidade dos Estabelecimentos Autônomos Versus Premium dos Hubs de Viagem

Em 2025, as localizações autônomas representam 83,40% dos pontos de venda, beneficiando-se das movimentadas áreas urbanas do Sudeste Asiático e dos distritos comerciais com pedestrianização. Essas localizações atraem grande fluxo de pedestres sem depender de âncoras ou operadores de shopping centers. Elas também têm custos de aluguel mais baixos em comparação com pontos de venda em shopping centers e oferecem maior flexibilidade. Essa flexibilidade permite que os operadores ajustem os cardápios, experimentem novos formatos de serviço e ampliem os horários de funcionamento para atender às necessidades dos clientes ao longo do dia. A dominância das localizações autônomas reflete hábitos alimentares que priorizam conveniência e acessibilidade. Muitos consumidores preferem estabelecimentos no nível da rua que se encaixem facilmente em suas rotinas diárias, como deslocamentos ou compras. Além disso, os operadores autônomos podem construir relacionamentos diretos com os clientes sem compartilhar receita com os gestores de propriedades. Essa independência leva a margens de lucro mais altas e permite preços competitivos para desafiar as plataformas de entrega.

As localizações de viagem são o segmento de crescimento mais rápido, com uma CAGR de 14,67%. Esse crescimento é impulsionado pelas expansões e melhorias de aeroportos e hubs de transporte nas principais cidades da ASEAN, criando oportunidades para experiências gastronômicas premium tanto para viajantes quanto para locais. A recuperação do turismo impulsionou ainda mais esse segmento, com a chegada de visitantes internacionais aumentando de 39,8 milhões em 2022 para 91,4 milhões em 2023, de acordo com o Secretariado da ASEAN. Como resultado, a demanda por opções gastronômicas de alta qualidade em áreas de trânsito cresceu. As refeições em aeroportos evoluíram de uma simples conveniência para oferecer experiências únicas que destacam as culinárias locais enquanto atendem aos padrões globais de serviço. Essa mudança permite que os operadores cobrem preços premium, frequentemente ganhando 40-60% a mais do que as localizações autônomas. Por exemplo, a Minor International expandiu seus conceitos de refeições casuais premium em hubs de viagem, atraindo com sucesso tanto viajantes quanto clientes locais que buscam experiências gastronômicas elevadas.

Por Tipo de Serviço: A Tradição da Refeição no Local Encontra a Conveniência da Entrega

Em 2025, os serviços de refeição no local representam 64,20% da participação de mercado, refletindo o forte apelo das refeições sociais e das tradições culturais no Sudeste Asiático. Esse segmento se adaptou com sucesso às mudanças nas preferências dos consumidores, aprimorando o ambiente, incorporando recursos experienciais e usando tecnologia para melhorar a eficiência do serviço. Esses esforços garantem que a hospitalidade de alta qualidade das experiências de refeição no local permaneça distinta de comer em casa. Celebrações culturais, reuniões de negócios e encontros familiares continuam a impulsionar a demanda por serviços de refeição no local. As refeições em grupo, em particular, geram valores médios de pedido 45-60% mais altos em comparação com pedidos individuais. A capacidade do segmento de proporcionar experiências memoráveis fortalece a fidelidade do cliente e incentiva visitas repetidas, o que os modelos exclusivos de entrega consideram difícil de replicar.

Os serviços de entrega estão se expandindo rapidamente, com uma CAGR de 17,52%, impulsionados pela conveniência que oferecem aos profissionais urbanos e pelo crescente uso de smartphones, agora adotados por mais de 75% das pessoas nas principais cidades. O segmento evoluiu da entrega básica de alimentos para sistemas logísticos avançados que utilizam inteligência artificial para roteamento e previsão de demanda em tempo real, melhorando a velocidade de entrega e a satisfação do cliente. Em 2024, o Grab domina o mercado com um valor bruto de mercadoria de USD 19,3 bilhões, apoiado por seu ecossistema integrado de pagamentos, programas de fidelidade e financiamento para comerciantes. No entanto, a rentabilidade continua sendo uma preocupação, pois os operadores equilibram taxas de comissão de 20-30% dos valores dos pedidos, mantendo preços competitivos e altos padrões de serviço.

Análise Geográfica

Em 2025, a Indonésia detém uma participação de 30,70% do mercado, impulsionada por sua grande população de 275 milhões e uma classe média em rápido crescimento. Isso torna a Indonésia o maior mercado de foodservice da região em termos de tamanho e potencial de crescimento. A geografia única e a diversidade cultural do país criam demanda por uma ampla variedade de opções gastronômicas, desde warungs tradicionais até redes internacionais de restaurantes de serviço rápido. Essas redes adaptam seus cardápios para atender aos gostos locais e aos requisitos halal. Empresas como a Jollibee tiveram sucesso ao localizar suas ofertas, enquanto os players domésticos se beneficiam de um profundo entendimento da cultura local e de redes de cadeia de suprimentos sólidas. Essas vantagens permitem que eles ofereçam preços competitivos e sabores autênticos. O tamanho do mercado também atrai investimentos estrangeiros significativos, pois as empresas veem a Indonésia como uma base fundamental para expandir para outros mercados da ASEAN e aplicar insights operacionais regionalmente.

Singapura é o mercado de crescimento mais rápido, com uma CAGR projetada de 16,85% até 2031. Seu crescimento é alimentado por seu papel como hub regional de inovação e pela adoção precoce de tecnologias de foodservice, que influenciam tendências em todo o Sudeste Asiático. Os altos níveis de renda e os consumidores com conhecimento tecnológico de Singapura criam condições ideais para refeições premium, plataformas de entrega e tecnologias operacionais avançadas. Esses fatores resultam em melhor rentabilidade em comparação com outros mercados da região. Por exemplo, a Chick-fil-A escolheu Singapura como sede de sua expansão asiática de USD 75 milhões, reconhecendo o impacto do país nas preferências dos consumidores regionais e nas práticas operacionais. Além disso, o sólido arcabouço regulatório e a excelente infraestrutura de Singapura a tornam um local atraente para cozinhas virtuais e plataformas de entrega. Os conceitos bem-sucedidos frequentemente se expandem para os mercados vizinhos após provar sua viabilidade no ambiente competitivo de Singapura.

Panorama Competitivo

No Sudeste Asiático, o mercado de foodservice prospera com a fragmentação, reunindo uma mistura de players locais e internacionais. Esses players abrangem vários segmentos, desde restaurantes de serviço rápido e refeições de serviço completo até cafés e a onipresente comida de rua. Os vendedores locais, com sua aguçada percepção dos gostos regionais, sensibilidades de preço e confiança acumulada do consumidor, continuam a deter as rédeas. Por outro lado, gigantes globais como McDonald's, Yum! Brands (que abrange KFC, Pizza Hut e Taco Bell), Jollibee, Starbucks e Doctor's Associates do Subway não são meros espectadores; eles estão se expandindo agressivamente, aproveitando o franchising e parcerias estratégicas para consolidar sua presença. Essa mistura de estabelecimentos locais tradicionais e marcas globais alimenta uma concorrência acirrada e uma rica diversidade de ofertas.

Essa fragmentação de mercado espelha a rica diversidade cultural e culinária da região. Aqui, as culinárias locais reinam, a conveniência é fundamental e a acessibilidade de preço orienta as escolhas. Para navegar nesse cenário dinâmico, os players estão aprimorando a localização de cardápios, adotando pedidos digitais e ampliando os serviços de entrega. À medida que os comensais se inclinam cada vez mais para a conveniência e experiências alimentares únicas, o mercado pode testemunhar uma onda de consolidação por meio de fusões, aquisições e crescimento de franquias.

No entanto, com uma base de consumidores diversificada e forte fidelidade local, a fragmentação do mercado deve persistir no curto prazo. Tanto as marcas globais quanto as regionais disputam o crescimento em diversas faixas de renda e localidades urbanas. Oportunidades emergentes residem nas refeições voltadas para a saúde, no segmento casual premium e nos serviços personalizados impulsionados pela tecnologia, todos atendendo ao desejo do consumidor moderno por conveniência e personalização. Enquanto isso, movimentos regulatórios em vários países da ASEAN visam as taxas de comissão e a concentração de mercado, sugerindo possíveis mudanças no panorama competitivo do ecossistema de entrega nos próximos anos.

Líderes do Setor de Foodservice do Sudeste Asiático

Jollibee Foods Corporation

McDonald's Corporation

Starbucks Corporation

Yum! Brands Inc.

Doctor's Associates Inc. (Subway)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A OldTown White Coffee da Malásia anunciou seu plano de expansão de P400 milhões nas Filipinas, com foco em Visayas e Mindanao nos próximos cinco anos, ancorado por seu licenciado filipino Del Mundo Group e uma presença crescente começando com aberturas em Zamboanga City. De acordo com a empresa, o investimento financiará 20 novos pontos de venda — divididos igualmente entre Mindanao e Visayas — consolidando a presença da marca com 11 lojas desde sua estreia em 2023 e visando centros regionais emergentes além da Região Metropolitana de Manila.

- Março de 2025: A Eat Pizza abriu sua segunda filial filipina no SM Mall of Asia após estrear no SM North EDSA, sinalizando uma construção constante do conceito coreano de pizza "slide" de 25 cm localmente em 2025. A loja do MOA fica no 3.º andar do North Entertainment Mall. Ela apresenta as pizzas retangulares individuais e os sabores de inspiração coreana da marca, com a administração indicando que mais localizações estão previstas para este ano à medida que o ímpeto cresce.

- Julho de 2025: A Blue Bottle Coffee inaugurou um novo café no Paragon, seu segundo ponto de venda em Singapura e o primeiro na área de Orchard Road. Essa expansão refletiu o compromisso da marca em fortalecer sua presença em locais urbanos estratégicos e atender a uma base de clientes diversificada.

- Setembro de 2024: A ZUS Coffee assegurou um investimento de RM250 milhões de um consórcio incluindo KV Asia Capital, KWAP e o Grupo Kapal Api da Indonésia para acelerar a expansão regional para Singapura, Brunei e mercados adicionais do Sudeste Asiático. O financiamento apoia o crescimento da empresa de 18 lojas em 2020 para aproximadamente 600 lojas regionalmente até 2024, demonstrando a escalabilidade das redes de café habilitadas por tecnologia no mercado competitivo da Malásia.

Escopo do Relatório do Mercado de Foodservice do Sudeste Asiático

Cafés e Bares, Cozinha Virtual, Restaurantes de Serviço Completo, Restaurantes de Serviço Rápido são cobertos como segmentos por Tipo de Foodservice. Pontos de Venda em Rede, Pontos de Venda Independentes são cobertos como segmentos por Ponto de Venda. Lazer, Hospedagem, Varejo, Autônomo, Viagem são cobertos como segmentos por Localização. Indonésia, Malásia, Filipinas, Singapura, Tailândia, Vietnã são cobertos como segmentos por País.| Cafés e Bares | Por Culinária | Bares e Pubs |

| Cafés | ||

| Bares de Sucos/Smoothies/Sobremesas | ||

| Cafeterias e Casas de Chá Especializadas | ||

| Cozinha Virtual | ||

| Restaurantes de Serviço Completo | Por Culinária | Asiática |

| Europeia | ||

| Latino-Americana | ||

| Oriente Médio | ||

| Norte-Americana | ||

| Outras Culinárias de Restaurantes de Serviço Completo | ||

| Restaurantes de Serviço Rápido | Por Culinária | Padarias |

| Hambúrguer | ||

| Sorvete | ||

| Culinárias à Base de Carne | ||

| Pizza | ||

| Outras Culinárias de Restaurantes de Serviço Rápido |

| Pontos de Venda em Rede |

| Pontos de Venda Independentes |

| Lazer |

| Hospedagem |

| Varejo |

| Autônomo |

| Viagem |

| Refeição no Local |

| Para Viagem |

| Entrega |

| Indonésia |

| Malásia |

| Filipinas |

| Singapura |

| Tailândia |

| Vietnã |

| Restante do Sudeste Asiático |

| Tipo de Foodservice | Cafés e Bares | Por Culinária | Bares e Pubs |

| Cafés | |||

| Bares de Sucos/Smoothies/Sobremesas | |||

| Cafeterias e Casas de Chá Especializadas | |||

| Cozinha Virtual | |||

| Restaurantes de Serviço Completo | Por Culinária | Asiática | |

| Europeia | |||

| Latino-Americana | |||

| Oriente Médio | |||

| Norte-Americana | |||

| Outras Culinárias de Restaurantes de Serviço Completo | |||

| Restaurantes de Serviço Rápido | Por Culinária | Padarias | |

| Hambúrguer | |||

| Sorvete | |||

| Culinárias à Base de Carne | |||

| Pizza | |||

| Outras Culinárias de Restaurantes de Serviço Rápido | |||

| Ponto de Venda | Pontos de Venda em Rede | ||

| Pontos de Venda Independentes | |||

| Localização | Lazer | ||

| Hospedagem | |||

| Varejo | |||

| Autônomo | |||

| Viagem | |||

| Tipo de Serviço | Refeição no Local | ||

| Para Viagem | |||

| Entrega | |||

| País | Indonésia | ||

| Malásia | |||

| Filipinas | |||

| Singapura | |||

| Tailândia | |||

| Vietnã | |||

| Restante do Sudeste Asiático | |||

Definição de mercado

- RESTAURANTES DE SERVIÇO COMPLETO - Um estabelecimento de foodservice onde os clientes são acomodados em uma mesa, fazem seu pedido a um garçom e são servidos à mesa.

- RESTAURANTES DE SERVIÇO RÁPIDO - Um estabelecimento de foodservice que oferece aos clientes conveniência, rapidez e opções de alimentos a preços mais baixos. Os clientes geralmente se servem e levam sua própria comida para as mesas.

- CAFÉS E BARES - Um tipo de negócio de foodservice que inclui bares e pubs licenciados para servir bebidas alcoólicas para consumo, cafés que servem lanches e refeições leves, bem como casas de chá e café especializadas, bares de sobremesas, bares de smoothies e bares de sucos.

- COZINHA VIRTUAL - Um negócio de foodservice que utiliza uma cozinha comercial com o propósito de preparar alimentos exclusivamente para entrega ou retirada, sem clientes para refeição no local.

| Palavra-chave | Definição |

|---|---|

| Atum Albacora | É uma das menores espécies de atum encontradas nos seis estoques distintos conhecidos globalmente nos oceanos Atlântico, Pacífico e Índico, bem como no Mar Mediterrâneo. |

| Carne Angus | É a carne derivada de uma raça específica de gado originária da Escócia. Requer certificação da Associação Americana de Angus para receber o selo de qualidade "Certified Angus Beef". |

| Culinária Asiática | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como chinesa, indiana, coreana, japonesa, bengali, do Sudeste Asiático, etc. |

| Valor Médio de Pedido | É o valor médio de todos os pedidos feitos pelos clientes em um estabelecimento de foodservice. |

| Bacon | É a carne salgada ou defumada proveniente das costas ou dos lados de um porco. |

| Bares e Pubs | É um estabelecimento de bebidas licenciado para servir bebidas alcoólicas para consumo no local. |

| Black Angus | É a carne derivada de uma raça de vacas de pelagem preta e sem chifres. |

| BRC | Consórcio Britânico de Varejo |

| Hambúrguer | É um sanduíche composto por um ou mais hambúrgueres de carne cozidos, colocados dentro de um pão de hambúrguer fatiado. |

| Café | É um estabelecimento de foodservice que serve diversas bebidas (principalmente café) e refeições leves. |

| Cafés e Bares | É um tipo de negócio de foodservice que inclui bares e pubs licenciados para servir bebidas alcoólicas para consumo, cafés que servem lanches e refeições leves, bem como casas de chá e café especializadas, bares de sobremesas, bares de smoothies e bares de sucos. |

| Cappuccino | É uma bebida italiana de café que é tradicionalmente preparada com partes iguais de espresso duplo, leite vaporizado e espuma de leite vaporizado. |

| CFIA | Agência Canadense de Inspeção de Alimentos |

| Ponto de Venda em Rede | Refere-se a um estabelecimento de foodservice que compartilha marcas, opera em vários locais, possui gestão centralizada e práticas de negócios padronizadas. |

| Filé de Frango | Refere-se à carne de frango preparada a partir dos músculos pectoralis minor de uma ave. |

| Cozinha Virtual | Refere-se a uma cozinha virtual. |

| Coquetel | É uma bebida alcoólica mista feita com um único destilado ou uma combinação de destilados, misturada com outros ingredientes como sucos, xaropes aromatizados, água tônica, shrubs e bitters. |

| Edamame | É um prato japonês preparado com grãos de soja (colhidos antes de amadurecerem ou endurecerem) e cozidos em sua vagem. |

| EFSA | Autoridade Europeia para a Segurança dos Alimentos |

| ERS | Serviço de Pesquisa Econômica do Departamento de Agricultura dos Estados Unidos |

| Espresso | É uma forma concentrada de café, servida em doses. |

| Culinária Europeia | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como italiana, francesa, alemã, inglesa, holandesa, dinamarquesa, etc. |

| FDA | Administração de Alimentos e Medicamentos |

| Filé Mignon | É um corte de carne retirado da extremidade menor do filé. |

| Flank Steak | É um corte de bife bovino retirado do flanco, que fica à frente do quarto traseiro de uma vaca. |

| Foodservice | Refere-se à parte do setor de alimentos que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas de escolas e hospitais, operações de catering e muitos outros formatos. |

| Franks | Também conhecidos como frankfurter ou Würstchen, são um tipo de salsicha defumada altamente temperada popular na Áustria e na Alemanha. |

| FSANZ | Padrões Alimentares da Austrália e Nova Zelândia |

| FSIS | Serviço de Segurança e Inspeção de Alimentos |

| FSSAI | Autoridade de Segurança e Padrões Alimentares da Índia |

| Restaurante de Serviço Completo | Refere-se a um estabelecimento de foodservice onde os clientes são acomodados em uma mesa, fazem seu pedido a um garçom e são servidos à mesa. |

| Cozinha Fantasma | Refere-se a uma cozinha virtual. |

| GLA | Área Bruta Locável |

| Glúten | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada. |

| Carne alimentada com grãos | É a carne derivada de gado que foi alimentado com uma dieta suplementada com soja, milho e outros aditivos. As vacas alimentadas com grãos também podem receber antibióticos e hormônios de crescimento para engordá-las mais rapidamente. |

| Carne alimentada com capim | É a carne derivada de gado que foi alimentado exclusivamente com capim. |

| Presunto | Refere-se à carne suína retirada da perna de um porco. |

| HoReCa | Hotéis, Restaurantes e Cafés |

| Ponto de Venda Independente | Refere-se a um estabelecimento de foodservice que opera com um único ponto de venda ou é estruturado como uma pequena rede com no máximo três localizações. |

| Suco | É uma bebida feita a partir da extração ou prensagem do líquido natural contido em frutas e vegetais. |

| Latino-Americana | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como mexicana, brasileira, argentina, colombiana, etc. |

| Latte | É um café à base de leite composto por uma ou duas doses de espresso, leite vaporizado e uma fina camada de leite espumado. |

| Lazer | Refere-se ao foodservice oferecido como parte de um negócio de recreação, como arenas esportivas, zoológicos, cinemas e museus. |

| Hospedagem | Refere-se às ofertas de foodservice em hotéis, motéis, pousadas, casas de temporada, etc. |

| Macchiato | É uma bebida de café espresso com uma pequena quantidade de leite, geralmente espumado. |

| Culinárias à base de carne | Inclui itens alimentares como frango frito, bife, costelas, etc., onde a carne é o ingrediente principal do prato. |

| Culinária do Oriente Médio | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como árabe, libanesa, iraniana, israelense, etc. |

| Mocktail | É uma bebida mista não alcoólica. |

| Mortadela | É uma salsicha italiana grande ou embutido de fatiamento feito de carne suína finamente picada ou moída e curada a quente, que incorpora pelo menos 15% de pequenos cubos de gordura suína. |

| Norte-Americana | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como americana, canadense, caribenha, etc. |

| Pastrami | Refere-se a uma carne bovina altamente temperada e defumada, tipicamente servida em fatias finas. |

| PDO | Denominação de Origem Protegida: É o nome de uma região geográfica ou área específica reconhecida por regras oficiais para produzir certos alimentos com características especiais relacionadas à localização. |

| Pepperoni | É uma variedade americana de salame picante feito de carne curada. |

| Pizza | É um prato feito tipicamente de massa de pão achatada coberta com uma mistura saborosa que geralmente inclui tomates e queijo, frequentemente outros ingredientes, e assada no forno. |

| Cortes primários | Refere-se às seções principais da carcaça. |

| Restaurante de Serviço Rápido | Refere-se a um estabelecimento de foodservice que oferece aos clientes conveniência, rapidez e opções de alimentos a preços mais baixos. Os clientes geralmente se servem e levam sua própria comida para as mesas. |

| Varejo | Refere-se a um ponto de venda de foodservice dentro de um shopping center, complexo comercial ou edifício imobiliário comercial, onde outros negócios também operam. |

| Salame | É uma salsicha curada composta de carne fermentada e seca ao ar. |

| Gordura saturada | É um tipo de gordura em que as cadeias de ácidos graxos possuem apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Linguiça | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva, e que é geralmente recheada em uma tripa. |

| Vieira | É um marisco comestível que é um molusco com concha nervurada em duas partes. |

| Seitan | É um substituto da carne à base de plantas feito de glúten de trigo. |

| Quiosque de autoatendimento | Refere-se a um sistema de ponto de venda (PDV) de autopedido por meio do qual os clientes fazem e pagam seus próprios pedidos em quiosques, possibilitando um serviço totalmente sem contato e sem atrito. |

| Smoothie | É uma bebida feita colocando todos os ingredientes em um recipiente e processando-os juntos, sem remover a polpa. |

| Cafeterias e casas de chá especializadas | Refere-se a um estabelecimento de foodservice que serve exclusivamente vários tipos de chá ou café. |

| Autônomo | Refere-se a restaurantes com infraestrutura independente e que não estão conectados a nenhum outro negócio. |

| Sushi | É um prato japonês de arroz temperado com vinagre, geralmente com um pouco de açúcar e sal, acompanhado de uma variedade de ingredientes, como frutos do mar — frequentemente crus — e vegetais. |

| Viagem | Refere-se às ofertas de foodservice como alimentação em aeronaves, refeições em trens de longa distância e foodservice em navios de cruzeiro. |

| Carne Wagyu | É a carne derivada de qualquer uma das quatro linhagens de uma raça de gado japonês preto ou vermelho, valorizada pela carne altamente marmoreada. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação é considerada para o valor médio de pedido, e é prevista de acordo com as taxas de inflação projetadas nos países.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura