Tamanho e Participação do Mercado de Serviços de Alimentação da Nova Zelândia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

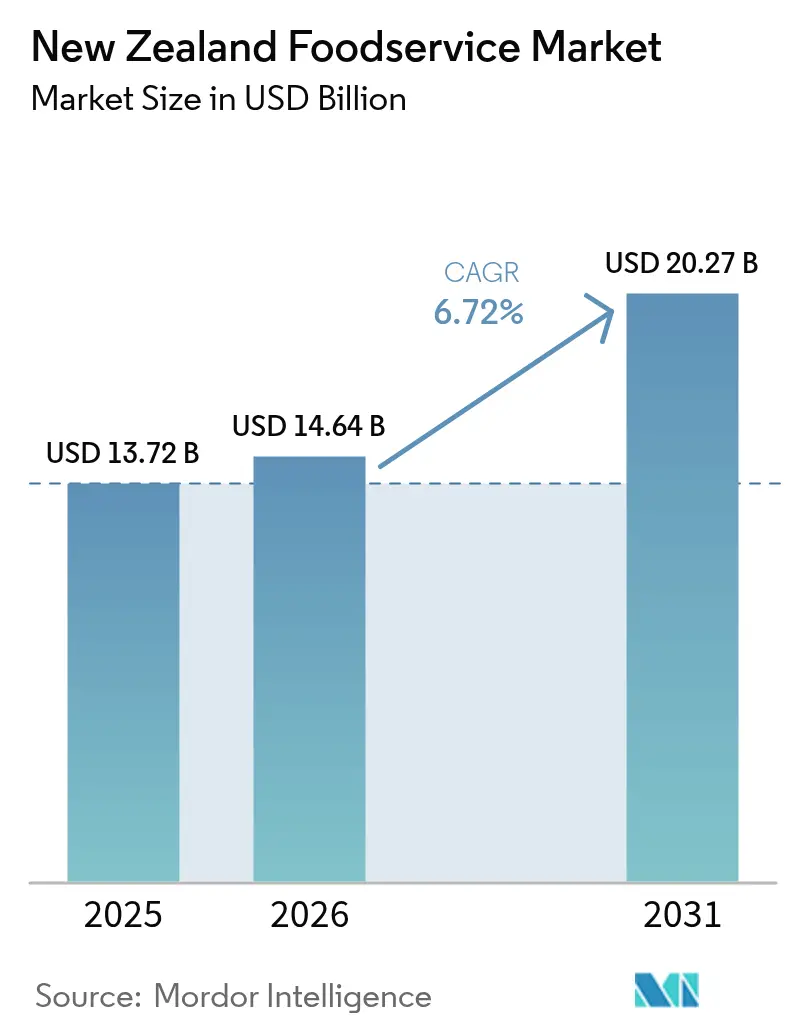

| Tamanho do mercado no ano base (2025) | 13.72 Bilhões de dólares |

| Tamanho do Mercado (2026) | 14.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.72% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Alimentação da Nova Zelândia por Mordor Intelligence

O tamanho do mercado de serviços de alimentação da Nova Zelândia está projetado para expandir de USD 13,72 bilhões em 2025 e USD 14,64 bilhões em 2026 para USD 20,27 bilhões até 2031, registrando uma CAGR de 6,72% entre 2026 e 2031. A demanda está se recuperando com base no ressurgimento do turismo, na crescente adoção de pedidos digitais e em consumidores que priorizam a conveniência mesmo com orçamentos domésticos mais apertados. As redes estão crescendo mais rapidamente do que os estabelecimentos independentes ao aproveitar o capital de franquias, cardápios orientados por dados e eficiências na cadeia de suprimentos, embora dois terços dos pontos de venda permaneçam sob gestão dos proprietários, preservando um vibrante cenário empreendedor. As cozinhas virtuais continuam a atrair investimentos à medida que os operadores buscam custos fixos mais baixos e alcance de entrega hiperlocal. Ao mesmo tempo, formatos experienciais como restaurantes de serviço completo se beneficiam de ocasiões de jantar social represadas, apontando para um caminho bifurcado onde conceitos de baixo e alto contato coexistem. As crescentes expectativas salariais, os preços voláteis dos alimentos e as rígidas normas de segurança alimentar comprimem as margens, incentivando projetos-piloto de automação e compras colaborativas entre operadores menores.

Principais Conclusões do Relatório

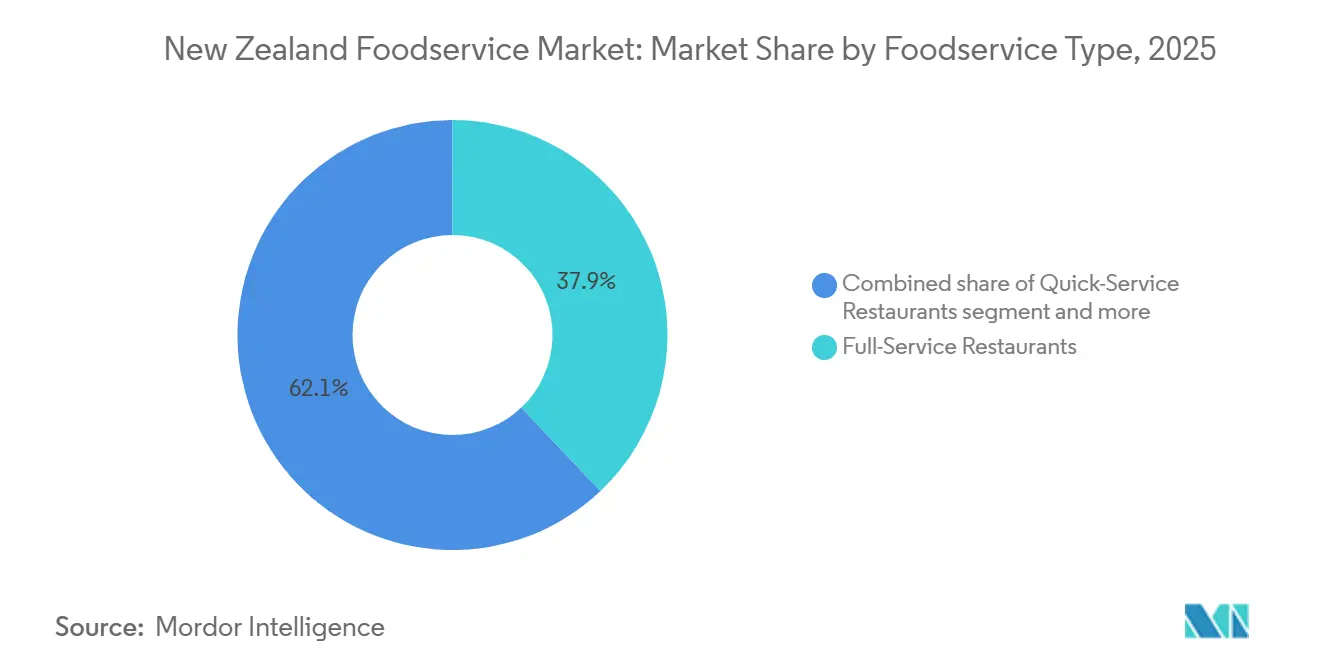

- Por tipo de serviço de alimentação, os restaurantes de serviço completo lideraram com 37,91% de participação na receita em 2025, enquanto as cozinhas virtuais têm previsão de expansão a uma CAGR de 8,34% até 2031.

- Por ponto de venda, os operadores independentes responderam por 67,93% da participação no mercado de serviços de alimentação da Nova Zelândia em 2025, enquanto os pontos de venda em rede estão crescendo a uma CAGR de 7,65% até 2031.

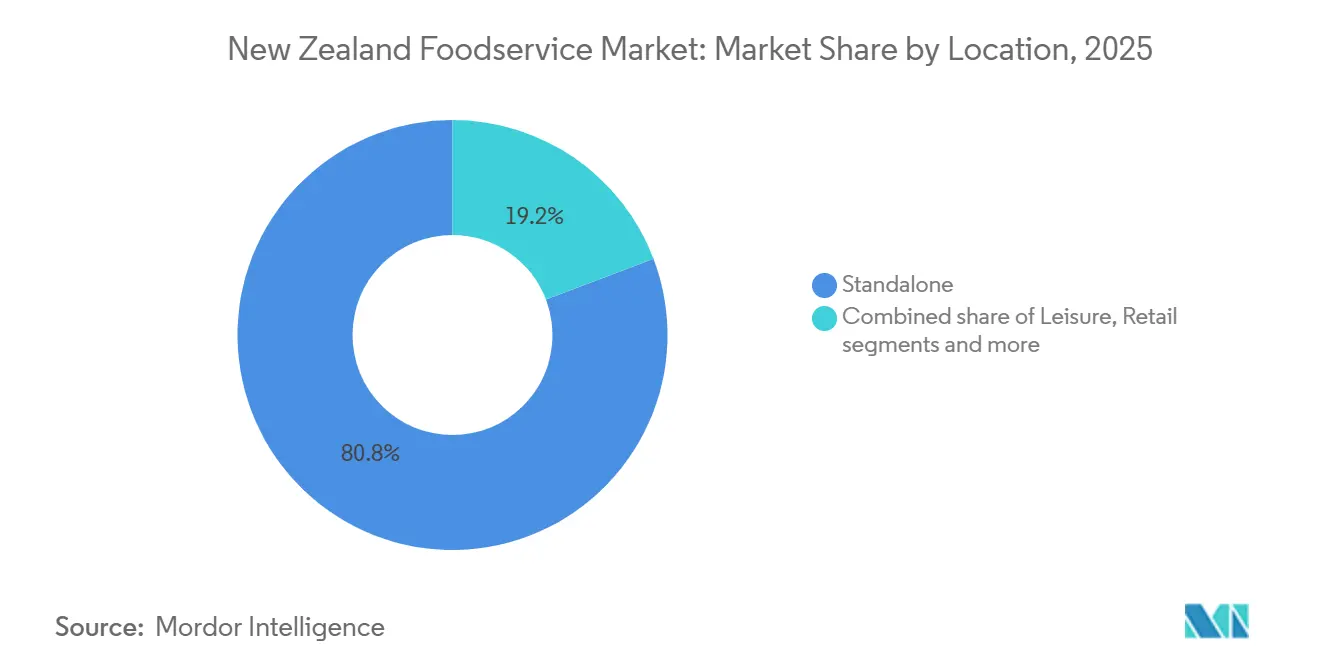

- Por localização, os estabelecimentos autônomos capturaram 80,77% dos pontos de venda em 2025; os locais de lazer têm projeção de crescimento a uma CAGR de 8,27% até 2031.

- Por culinária, os conceitos norte-americanos detinham 41,10% de participação em 2025, mas a culinária asiática está avançando a uma CAGR de 8,79% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Serviços de Alimentação da Nova Zelândia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento no mercado de turismo e hospitalidade | +1.8% | Nacional, concentrado em Auckland, Queenstown, Rotorua | Médio prazo (2-4 anos) |

| Crescente demanda dos consumidores por conveniência e refeições fora de casa | +1.5% | Nacional, centros urbanos liderando | Curto prazo (≤ 2 anos) |

| Expansão dos serviços de entrega e plataformas de pedidos digitais | +1.2% | Nacional, com penetração rural acelerando | Curto prazo (≤ 2 anos) |

| Transição para opções de cardápio à base de plantas e com foco em saúde | +0.9% | Nacional, Auckland e Wellington como adotantes iniciais | Médio prazo (2-4 anos) |

| Adoção de tecnologia nas operações de restaurantes | +0.7% | Nacional, redes à frente dos independentes | Longo prazo (≥ 4 anos) |

| Ênfase em sustentabilidade e práticas de abastecimento local | +0.6% | Nacional, orientado por conformidade em áreas urbanas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento no mercado de turismo e hospitalidade

O crescimento do turismo e da hospitalidade é um fator significativo que impulsiona a demanda no mercado de serviços de alimentação, pois o aumento das chegadas internacionais eleva diretamente o fluxo de visitantes em hotéis, cafés, restaurantes de serviço rápido e estabelecimentos de refeições casuais. A Agência de Estatísticas da Nova Zelândia informou que as chegadas de visitantes estrangeiros atingiram 347.600 em novembro de 2025, impulsionando as taxas de ocupação e as ocasiões de refeição em formatos de serviços de alimentação vinculados à hospedagem [1]Fonte: Agência de Estatísticas da Nova Zelândia, "Viagens Internacionais: Novembro de 2025," stats.govt.nz. Esse afluxo elevou a demanda por opções premium de café da manhã, refeições para viagem e jantar experiencial, particularmente em cidades-chave como Auckland, Queenstown e Christchurch. Os operadores de hospitalidade estão cada vez mais focados no abastecimento local, cardápios sazonais e sabores regionais para atrair os gastos dos turistas e aprimorar as experiências de destino. Marcas como BurgerFuel aproveitam localizações urbanas e aeroportuárias de alto tráfego para atender visitantes internacionais que buscam ofertas familiares, porém adaptadas localmente. Da mesma forma, redes de cafés como Coffee Club New Zealand capitalizam o fluxo de visitantes em centros de transporte e áreas turísticas para impulsionar as vendas de bebidas e refeições leves. Hotéis e resorts contribuem ao oferecer conceitos de buffet de alta margem, serviço de quarto e experiências gastronômicas selecionadas que prolongam o tempo de permanência e os gastos dos visitantes. Esse crescimento interconectado entre hospedagem, varejo de viagem e formatos de refeições fortalece a atividade geral de serviços de alimentação, enquanto a recuperação do turismo receptivo continua a apoiar a premiumização, a inovação de cardápios e a expansão de pontos de venda.

Crescente demanda dos consumidores por conveniência e refeições fora de casa

A demanda dos consumidores por conveniência e refeições fora de casa continua a impulsionar o crescimento no mercado de serviços de alimentação, apoiada pela evolução dos estilos de vida, pelo aumento das horas de trabalho e pela crescente preferência por refeições prontas para consumo. De acordo com a Associação de Restaurantes da Nova Zelândia (2024), os domicílios relataram uma despesa semanal média de USD 162 em refeições fora de casa, destacando a mudança do ato de comer fora do lar de uma indulgência ocasional para um comportamento rotineiro [2]Fonte: Associação de Restaurantes da Nova Zelândia, "Relatório de Perspectivas de Consumo em Restaurantes 2025," restaurantnz.co.nz. Essa tendência alimenta a demanda em restaurantes de serviço rápido, cafés e formatos de refeições casuais que enfatizam velocidade, acessibilidade e qualidade consistente. A adoção de pedidos digitais, plataformas de retirada e entrega acelera ainda mais essa mudança ao simplificar o acesso às opções de serviços de alimentação. Marcas como Hell Pizza capitalizam essa tendência com forte penetração de entrega e ofertas de cardápio projetadas para o consumo orientado pela conveniência, enquanto redes de cafés como Columbus Coffee se beneficiam de ocasiões frequentes de café da manhã e lanches alinhadas com estilos de vida em movimento. A interação entre restrições de tempo e renda disponível crescente apoia visitas repetidas e maiores volumes de transações, incentivando a simplificação de cardápios e a eficiência operacional em todos os pontos de venda. Essas dinâmicas posicionam coletivamente as refeições fora de casa com foco em conveniência como um impulsionador estrutural de crescimento sustentado no mercado de serviços de alimentação.

Expansão dos serviços de entrega e plataformas de pedidos digitais

O crescimento dos serviços de entrega e das plataformas de pedidos digitais está remodelando o setor de serviços de alimentação na Nova Zelândia ao estender o alcance dos restaurantes além das localizações físicas e aumentar a frequência de pedidos por meio do consumo em casa. Em 2024, o Uber Eats expandiu-se para 12 novas localidades em Aotearoa, demonstrando confiança na demanda sustentada e nos avanços na infraestrutura de última milha. Essa expansão permite que tanto os pontos de venda independentes quanto as redes acessem consumidores suburbanos e regionais sem investimento significativo em novas lojas. Da mesma forma, o DoorDash continuou sua implantação em cidades secundárias em 2025, incluindo Te Puke, Tokoroa, Whakatane, Hawera, Feilding, Levin, Masterton, Ashburton, Oamaru e Wanaka, intensificando a concorrência e incentivando o comportamento de pedidos em múltiplas plataformas. Essas plataformas também apoiam a digitalização de cardápios, promoções direcionadas e previsão de demanda orientada por dados, aprimorando a eficiência operacional dos restaurantes. Marcas como St Pierre's Sushi aproveitaram esses desenvolvimentos para alcançar maior penetração no horário do almoço e oferecer formatos de entrega agrupados alinhados ao consumo orientado pela conveniência. Além disso, a integração de programas de fidelidade e descontos baseados em aplicativos reforça o comportamento de pedidos repetidos. Esse ecossistema digital em evolução alinha as expectativas dos consumidores por conveniência com a escalabilidade dos restaurantes, transformando fundamentalmente a forma como a demanda por serviços de alimentação é gerada e atendida em todo o país.

Transição para opções de cardápio à base de plantas e com foco em saúde

A transição para opções de cardápio à base de plantas e com foco em saúde é impulsionada pelo crescente conhecimento sobre bem-estar, pela diversificação alimentar e pelos padrões de consumo multiculturais. A Agência de Estatísticas da Nova Zelândia (2024) destaca a diversa composição populacional do país, incluindo comunidades Europeia/Outra (65,9%), Asiática (20,1%), Māori (17,4%), das Ilhas do Pacífico (9%), Indiana (7%) e Chinesa (6%), o que apoia uma aceitação mais ampla de culinárias vegetarianas, veganas, flexitarianas e globais mais leves [3]Fonte: Agência de Estatísticas da Nova Zelândia, "Projeção de Aumento da População Étnica Asiática," stats.govt.nz. Essa diversidade demográfica incentiva os restaurantes a integrar pratos com base em plantas, alternativas lácteas e ingredientes com rótulo limpo nos cardápios convencionais, em vez de limitá-los a ofertas de nicho. Além disso, a demanda por alimentos funcionais, opções adequadas para alérgicos e refeições ricas em nutrientes está remodelando as ofertas em cafés e estabelecimentos de refeições casuais. Marcas como Lord of the Fries New Zealand aproveitam cardápios totalmente à base de plantas em formatos fast-casual para atrair consumidores mais jovens e urbanos, enquanto Wise Boys Burgers apela a consumidores éticos e flexitarianos com comida vegana de conforto. Essas estratégias atendem às expectativas dos consumidores por sabor e conveniência, ao mesmo tempo que promovem a inclusividade. A convergência das prioridades de bem-estar e da diversidade cultural está expandindo estruturalmente a penetração das opções à base de plantas no mercado de serviços de alimentação da Nova Zelândia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Conformidade com regulamentações rigorosas de segurança alimentar | -0.5% | Nacional, fiscalização mais rigorosa em centros urbanos | Longo prazo (≥ 4 anos) |

| Volatilidade nas cadeias de suprimentos e aumento da inflação alimentar | -1.2% | Nacional, áreas rurais enfrentam prazos de entrega mais longos | Curto prazo (≤ 2 anos) |

| Aluguéis comerciais elevados em localizações privilegiadas | -0.8% | Auckland, Wellington, Christchurch CBD e zonas de varejo premium | Médio prazo (2-4 anos) |

| Escassez de mão de obra representa desafios ao crescimento | -1.0% | Nacional, aguda em regiões dependentes do turismo (Queenstown, Rotorua) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Conformidade com regulamentações rigorosas de segurança alimentar

As rigorosas regulamentações de segurança alimentar representam um desafio significativo para o setor de serviços de alimentação na Nova Zelândia, aumentando a complexidade operacional e os custos de conformidade em todos os formatos de restaurantes. O quadro regulatório se intensificou com a introdução de protocolos obrigatórios de rotulagem de alérgenos, em vigor a partir de 25 de fevereiro de 2024, que exigem auditorias de cardápio, padronização de receitas e retreinamento de funcionários. Esses requisitos impõem um ônus maior sobre cafés independentes e pequenos operadores com infraestrutura de conformidade limitada, desacelerando a inovação de cardápios e os prazos de lançamento. As redes maiores estão melhor posicionadas para gerenciar essas demandas, mas ainda enfrentam maiores custos de documentação e verificação em todos os pontos de venda. Por exemplo, o McDonald's Nova Zelândia, a partir de novembro de 2025, investiu em sistemas centralizados de gestão de alérgenos para garantir consistência e conformidade regulatória em seus cardápios nacionais. No entanto, mesmo os operadores estabelecidos devem atualizar frequentemente as divulgações digitais e nas lojas para permanecer em conformidade. Esse ônus de conformidade estende o tempo de lançamento de novos produtos no mercado, eleva os custos operacionais de back-end e cria barreiras de entrada significativas para novos participantes. Coletivamente, esses fatores limitam a agilidade e restringem a expansão das margens em todo o setor.

Volatilidade nas cadeias de suprimentos e aumento da inflação alimentar

A volatilidade da cadeia de suprimentos e o aumento da inflação alimentar apresentam desafios significativos ao aumentar a incerteza nas aquisições e comprimir as margens dos operadores. As interrupções nos ingredientes importados, materiais de embalagem e logística de frete elevam os custos de insumos e comprometem a estabilidade de preços para restaurantes e distribuidores de serviços de alimentação. Essas pressões forçam os operadores a absorver os aumentos de custos ou transferi-los aos consumidores, potencialmente afetando a demanda em segmentos sensíveis ao valor. Estratégias como racionalização de cardápios e redimensionamento de porções são cada vez mais empregadas para gerenciar as flutuações de custos enquanto preservam o valor percebido. Os pontos de venda independentes menores são particularmente vulneráveis devido à diversificação limitada de fornecedores e ao menor poder de barganha. Em resposta, marcas maiores como Restaurant Brands New Zealand (KFC, Taco Bell) implementam abastecimento centralizado, contratos de longo prazo com fornecedores e engenharia de cardápios para proteger as margens. No entanto, mesmo as redes de maior escala enfrentam atrasos de precificação e pressão operacional durante as flutuações nos preços de commodities, complicando as previsões, o planejamento de estoque e as estratégias promocionais. Coletivamente, o aumento da inflação alimentar e as cadeias de suprimentos instáveis restringem a lucratividade e a flexibilidade estratégica em todo o mercado de serviços de alimentação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço de Alimentação: Cozinhas Virtuais Superam os Formatos Tradicionais

Espera-se que os restaurantes de serviço completo respondam por 37,91% da participação no mercado de serviços de alimentação em 2025, apoiados por refeições experienciais, serviço de mesa e ocasiões com bebidas alcoólicas que impulsionam médias de conta mais altas e maior tempo de permanência dos clientes. Esses estabelecimentos se beneficiam da recuperação do turismo e da crescente preferência por refeições sociais, o que sustenta a demanda por cardápios premium e experiências selecionadas dentro das lojas. Para permanecerem competitivos frente aos operadores nativos digitais, muitos estão reformando cozinhas para atender à demanda fora das instalações. Por exemplo, SkyCity Restaurants Auckland aproveita o jantar como destino e fluxos de receita liderados por bebidas, ao mesmo tempo que expande as opções de cardápio compatíveis com retirada e entrega. Essa mudança ressalta a evolução do jantar experiencial além das instalações físicas. À medida que a demanda por entrega aumenta, os formatos de serviço completo estão integrando fluxos de trabalho no estilo de cozinhas virtuais para fortalecer sua presença omnicanal enquanto mantêm ocasiões de jantar no local com alta margem.

As cozinhas virtuais, com uma CAGR projetada de 8,34% até 2031, representam o formato de serviço de alimentação de crescimento mais rápido devido aos seus modelos de ativos leves, capacidades rápidas de teste de marcas e infraestrutura voltada para entrega. Esses formatos se beneficiam da demanda impulsionada por plataformas e de custos imobiliários mais baixos, mas carecem dos elementos experienciais que constroem fidelidade à marca. Os restaurantes de serviço rápido, como o Domino's Nova Zelândia, utilizam serviços de drive-thru e forte reconhecimento de marca, mas enfrentam pressões de margem decorrentes das comissões de entrega de terceiros. Os cafés e bares operados de forma independente continuam a enfrentar desafios relacionados à intensidade de mão de obra e à escalabilidade limitada. Em resposta, alguns operadores de cozinhas virtuais estão testando pop-ups com serviço presencial para aprimorar o reconhecimento da marca e explorar formatos físicos. Essas tendências destacam uma convergência entre os modelos de serviços de alimentação tradicionais e virtuais, em vez de uma mudança completa no mercado.

Por Ponto de Venda: Redes Ganham Terreno por Meio da Aceleração de Franquias

Espera-se que os pontos de venda independentes detenham uma participação de mercado de 67,93% até 2025, refletindo a cultura empreendedora e a demanda dos consumidores por experiências gastronômicas autênticas e de inspiração local. Esses operadores se destacam na personalização de cardápios para preferências regionais, na exploração de culinárias de nicho e na prestação de serviço personalizado que fomenta a fidelidade dos clientes. No entanto, os operadores menores enfrentam desafios como escalar operações, garantir qualidade consistente e ampliar o alcance de marketing. O Fidel's Café em Wellington serve como exemplo de como os negócios independentes aproveitam a identidade e a singularidade local para atrair clientes recorrentes enquanto mantêm fortes laços comunitários. Para permanecerem competitivos, os pontos de venda independentes devem adotar cada vez mais soluções de pedidos digitais e entrega para atender às expectativas dos consumidores em evolução e à crescente presença das redes.

Os pontos de venda em rede têm projeção de crescimento a uma taxa de crescimento anual composta (CAGR) de 7,65% até 2031, impulsionados por modelos de franquia que reduzem o investimento de capital e os riscos operacionais, ao mesmo tempo que permitem uma rápida expansão de mercado. O franchising apoia a escalabilidade ao aprimorar o reconhecimento da marca, padronizar processos e garantir acordos com fornecedores. Marcas de serviço rápido como Hell Pizza New Zealand demonstram a eficácia dessa abordagem, combinando alcance nacional com parcerias locais para garantir consistência de cardápio e eficiência de entrega. Enquanto as redes se concentram em áreas urbanas e suburbanas de alto tráfego, os independentes mantêm sua presença de nicho e de bairro, fomentando um ecossistema de serviços de alimentação equilibrado onde inovação e acessibilidade coexistem.

Por Localização: Locais de Lazer Emergem como Canais de Alta Margem

Os estabelecimentos autônomos continuam a desempenhar um papel significativo no setor de serviços de alimentação, com projeção de responder por 80,77% das localizações até 2025. Esses estabelecimentos se beneficiam de eficiências de custo, como aluguéis mais baixos, estacionamento conveniente e flexibilidade operacional. Seu formato permite que os operadores inovem com as ofertas de cardápio, expandam os serviços de entrega ou drive-thru e atendam ao tráfego local e de passageiros sem as restrições de espaços comerciais integrados. Marcas como BurgerFuel aproveitam os estabelecimentos autônomos para oferecer opções de jantar no local e para viagem, ao mesmo tempo que integram cozinhas exclusivas para entrega para aprimorar os fluxos de receita. O surgimento de modelos híbridos ressalta a importância de diversificar as fontes de renda para permanecer competitivo, enquanto as iniciativas de sustentabilidade, incluindo certificações e práticas ecologicamente corretas, estão se tornando críticas para a diferenciação.

Os locais de lazer, incluindo shoppings, estádios esportivos e complexos de entretenimento, estão emergindo como canais de alta margem, com uma CAGR antecipada de 8,27% até 2031. Esses locais se beneficiam de fluxo constante de visitantes e horários de funcionamento estendidos. Os pontos de venda em shoppings capitalizam as compras por impulso, mas enfrentam desafios como aumentos de aluguel vinculados a cláusulas de faturamento. Centros de viagem como o Aeroporto de Auckland geram valores de transação mais altos devido às alternativas limitadas e às restrições de tempo. Os operadores nesses locais também estão abordando os requisitos de sustentabilidade, equilibrando os custos de conformidade com as oportunidades de diferenciação de marca, conforme destacado pelo relatório ambiental do Ministério das Indústrias Primárias. Em conjunto, essas tendências refletem mudanças estratégicas no cenário de serviços de alimentação.

Por Tipo de Culinária: Sabores Asiáticos Aproveitam os Ventos Favoráveis Demográficos

Em 2025, a culinária norte-americana detinha uma participação de mercado de 41,10%, liderada por marcas como McDonald's, KFC, Burger King e Domino's. Essas empresas oferecem alimentos de conforto familiares por meio de drive-thrus eficientes, pedidos por aplicativo e cardápios de valor que ressoam com demografias diversas em áreas urbanas e suburbanas. Sua ênfase em velocidade e consistência garante que famílias ocupadas, trabalhadores de escritório e turistas possam contar com opções portáteis como hambúrgueres, frango frito e pizzas sem desvios no sabor ou na qualidade do serviço. A escala dessas marcas apoia promoções agressivas e programas de fidelidade, impulsionando visitas repetidas, enquanto as cadeias de suprimentos compartilhadas ajudam a manter custos competitivos apesar do aumento dos preços dos ingredientes. Esses estabelecimentos frequentemente servem como âncoras-chave em shoppings e rodovias, apoiando indiretamente outras culinárias ao atrair fluxo de visitantes para áreas de uso misto. Sua eficiência operacional estabelece um referencial para os segmentos emergentes que buscam estabelecer uma posição no mercado.

A culinária asiática tem projeção de crescimento a uma taxa de crescimento anual composta (CAGR) de 8,79% até 2031, a mais rápida entre todos os tipos de culinária. Esse crescimento é impulsionado por mudanças demográficas, com o Instituto de Estatísticas da Nova Zelândia prevendo que a população asiática aumentará de 19% em 2023 para 33% até 2048. A demanda por casas de ramen autênticas, bares de sushi e restaurantes de curry está aumentando, com operadores como Noodle Canteen adaptando os níveis de tempero e os tamanhos das porções às preferências locais, ao mesmo tempo que introduzem pratos de fusão. Áreas de alta densidade como Auckland e Christchurch são particularmente propícias para conceitos de refeições asiáticas escaláveis. Além disso, a conformidade com a Lei de Alimentos de 2014 do Ministério das Indústrias Primárias aprimora a confiança dos consumidores por meio da rotulagem de alérgenos, permitindo alegações sem glúten e sem nozes. Ao alinhar o crescimento populacional, a conformidade regulatória e a inovação de cardápios, a culinária asiática está posicionada para um crescimento elevado e sustentado.

Análise Geográfica

Diferenças regionais significativas caracterizam o mercado de serviços de alimentação da Nova Zelândia, influenciadas pela densidade populacional, pela atividade turística e pelos investimentos em infraestrutura. Auckland, com 1,8 milhão de residentes em 2024 e o aeroporto mais movimentado do país, tem projeção de liderar a receita nacional de serviços de alimentação em 2025. Essa liderança é impulsionada por refeições corporativas, turismo internacional e uma população diversa que apoia uma variedade de culinárias, incluindo asiática, europeia e do Oriente Médio (Instituto de Estatísticas da Nova Zelândia). A divisão KFC da Restaurant Brands New Zealand, com metade de seus pontos de venda em Auckland, se beneficia do alto fluxo de visitantes, das densas redes de entrega e da conveniência urbana. Além disso, a escala de Auckland apoia ofertas premium com foco em experiência que integram modelos de jantar no local, retirada e entrega para atender às diversas necessidades dos consumidores.

A infraestrutura e a requalificação urbana desempenham um papel fundamental na formação das dinâmicas de serviços de alimentação em Wellington e Christchurch. O mercado de Wellington é ancorado por instituições governamentais e serviços profissionais, criando demanda por cafés com foco no almoço e restaurantes de serviço completo. Os padrões de tráfego previsíveis da cidade e a visitação repetida favorecem operadores menores e de alta frequência. Enquanto isso, Christchurch enfrenta desafios como o aumento dos aluguéis em áreas de varejo privilegiadas, um efeito persistente do terremoto de 2011. No entanto, a inauguração do One New Zealand Stadium em abril de 2026, com mais de 200 eventos anuais e 3.200 assentos de hospitalidade premium, deve criar um canal de alta margem orientado por eventos, beneficiando os operadores capazes de escalar para picos de demanda.

Regiões com foco no turismo, como Queenstown, geram gastos por ocasião mais elevados de visitantes internacionais, mas enfrentam volatilidade sazonal entre os períodos de esqui no inverno e os períodos de baixa no verão, complicando a gestão do fluxo de caixa. Cidades regionais como Rotorua, Taupo e Napier dependem do turismo doméstico e de populações de aposentados, apoiando cafés independentes e restaurantes de estilo familiar, ao mesmo tempo que limitam as oportunidades de expansão de redes. Plataformas de entrega como o DoorDash expandiram-se para cidades do interior, incluindo Tokoroa, Oamaru e Wānaka, durante 2024-2025 para capturar volume incremental. No entanto, a menor densidade de pedidos nessas áreas aumenta os custos por entrega e comprime as margens, enfatizando a necessidade de estratégias específicas por localização em todo o ecossistema de serviços de alimentação da Nova Zelândia.

Cenário Competitivo

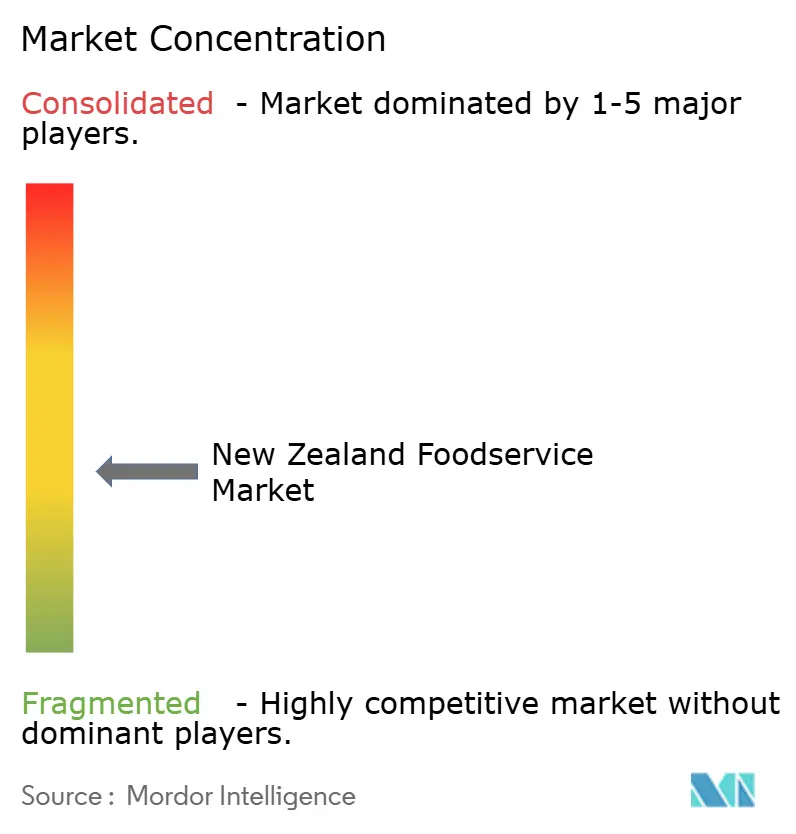

O mercado de serviços de alimentação da Nova Zelândia demonstra fragmentação moderada, com operadores independentes superando as redes em uma proporção de 2 para 1. No entanto, as redes capturam uma parcela maior da receita devido às suas eficiências de escala, operações padronizadas e forte reconhecimento de marca. Essa dinâmica permite que os grandes players dominem as áreas urbanas de alto tráfego, as plataformas de entrega e os locais de viagem, enquanto os operadores independentes mantêm força nas refeições de bairro e nas culinárias de nicho. As redes se beneficiam de aquisições centralizadas, escala de marketing e engenharia de cardápios, o que ajuda a sustentar as margens apesar dos custos crescentes. Por exemplo, a McDonald's Corporation aproveita a infraestrutura de drive-thru e os sistemas de pedidos omnicanal para converter o fluxo de visitantes em altos volumes de transações. Essa combinação de fragmentação no nível dos pontos de venda e concentração de receita entre os operadores de maior escala cria uma estrutura competitiva híbrida em vez de um mercado monopolizado.

A Restaurant Brands New Zealand Ltd desempenha um papel significativo no mercado ao operar marcas como KFC, Pizza Hut, Taco Bell e Carl's Jr. A empresa emprega uma estratégia multimarca para otimizar o uso de imóveis e as eficiências da cadeia de suprimentos. Essa abordagem permite aprendizados entre marcas em áreas como entrega, cardápios de valor e desenvolvimento de franquias, reforçando seu domínio no segmento de restaurantes de serviço rápido. Da mesma forma, o Domino's aproveita sistemas de pedidos com foco digital e uma densa rede de lojas para aprimorar velocidade, consistência e frequência de consumo. Essas redes superam os operadores independentes em áreas suburbanas e com forte demanda de entrega, onde a conveniência e a sensibilidade ao preço são críticas. No entanto, os independentes permanecem competitivos por meio de inovação de cardápios, engajamento comunitário e diferenciação experiencial, sustentando uma concentração de mercado moderada em vez de uma dominância impulsionada pela consolidação.

O BurgerFuel fortalece sua posição de mercado por meio de uma abordagem fast-casual premium e forte patrimônio de marca local, atraindo consumidores urbanos que buscam ofertas de hambúrgueres exclusivas além dos formatos globais de serviço rápido. O Starbucks capitaliza o reconhecimento internacional da marca e as experiências padronizadas de café para atrair clientes em centros de passageiros, shoppings e locais de viagem. Tanto as redes globais quanto as domésticas se beneficiam de programas de fidelidade, designs de lojas consistentes e integração digital, permitindo-lhes impulsionar o consumo repetido de forma mais eficaz do que a maioria dos operadores independentes. Apesar disso, os cafés e restaurantes independentes continuam a superar em número as redes e desempenham um papel vital na formação da cultura gastronômica local, particularmente nos mercados suburbanos e regionais. Essa estrutura dual fomenta tensão competitiva entre a eficiência dos operadores de maior escala e a autenticidade dos estabelecimentos independentes, deixando o mercado de serviços de alimentação da Nova Zelândia estruturalmente fragmentado, mas comercialmente inclinado para os operadores de marca.

Líderes do Setor de Serviços de Alimentação da Nova Zelândia

Restaurant Brands NZ Ltd

McDonald's Corporation

Domino's Pizza Inc

BurgerFuel Group Ltd

Starbucks Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: Duck Donuts celebrou um acordo de franquia master para expandir para a Nova Zelândia. A rede norte-americana de donuts e café colaborou com Martin e Anita van der Velden, ex-franqueados de múltiplas unidades da Bakers Delight, para estabelecer sua presença no mercado. Duck Donuts operou ao lado de outras marcas norte-americanas, Dunkin' e Krispy Kreme, que tinham 19 e seis lojas na Nova Zelândia, respectivamente.

- Novembro de 2024: Sushi Sushi anunciou planos de abrir 35 lojas na Nova Zelândia nos próximos 10 anos após assinar um acordo com um novo franqueado master. Stanley Greene, o primeiro neozelandês a garantir um acordo de franquia master com a Sushi Sushi, assumiu a loja existente da Sushi Sushi Botany e visou expandir a rede ao longo da próxima década.

- Novembro de 2024: Ozone Coffee abriu seu mais novo café, Ozone Walker Street, no centro de Christchurch. Localizado no antigo local do Ally & Sid, o café apresentava uma seleção de produtos de panificação, pequenos petiscos e seu café especial de torra fresca e abastecimento direto.

- Abril de 2024: Soul Origin abriu seu terceiro restaurante na Nova Zelândia no Aeroporto Internacional de Auckland. O estabelecimento oferecia opções de alimentos frescos e saudáveis, além de café especial.

Escopo do Relatório do Mercado de Serviços de Alimentação da Nova Zelândia

Serviços de alimentação define as empresas, instituições e companhias responsáveis por qualquer refeição preparada fora do lar. O escopo do mercado de serviços de alimentação da Nova Zelândia inclui a segmentação dos prestadores de serviços de alimentação no país por tipo em restaurantes de serviço completo, restaurantes de serviço rápido, barracas de rua e quiosques, cafés e bares, e restaurantes 100% de entrega em domicílio. A segmentação adicional é feita com base na estrutura de serviços de alimentação em serviços de alimentação ao consumidor independente e serviços de alimentação ao consumidor em rede. O relatório oferece o tamanho do mercado e previsões em valor (USD milhões) para todos os segmentos acima.

| Restaurantes de Serviço Completo |

| Restaurantes de Serviço Rápido |

| Cozinhas Virtuais |

| Cafés e Bares |

| Pontos de Venda em Rede |

| Pontos de Venda Independentes |

| Autônomo |

| Lazer |

| Varejo |

| Hospedagem |

| Viagem |

| Asiática |

| Europeia |

| Latino-Americana |

| do Oriente Médio |

| Norte-Americana |

| Outras Culinárias |

| Por Tipo de Serviço de Alimentação | Restaurantes de Serviço Completo |

| Restaurantes de Serviço Rápido | |

| Cozinhas Virtuais | |

| Cafés e Bares | |

| Por Ponto de Venda | Pontos de Venda em Rede |

| Pontos de Venda Independentes | |

| Por Localização | Autônomo |

| Lazer | |

| Varejo | |

| Hospedagem | |

| Viagem | |

| Por Tipo de Culinária | Asiática |

| Europeia | |

| Latino-Americana | |

| do Oriente Médio | |

| Norte-Americana | |

| Outras Culinárias |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de serviços de alimentação da Nova Zelândia até 2031?

A previsão é de que atinja USD 20,27 bilhões até 2031 em uma trajetória de CAGR de 6,72%.

Qual segmento está crescendo mais rapidamente dentro do setor?

As cozinhas virtuais lideram com uma CAGR de 8,34% esperada até 2031, à medida que os operadores buscam modelos de baixo capital com foco em entrega.

Por que os locais de lazer estão atraindo operadores de serviços de alimentação?

Novos estádios e shoppings oferecem fluxo cativo de visitantes e margens mais altas, impulsionando uma CAGR de 8,27% para os pontos de venda localizados em áreas de lazer.

Qual é o papel das plataformas de entrega na Nova Zelândia rural?

Provedores como o DoorDash expandiram-se para cidades como Tokoroa e Wānaka, embora com custos por entrega mais elevados devido à baixa densidade de pedidos.

Página atualizada pela última vez em: