Tamanho e Participação do Mercado de Papel Antimicrobiano Fotocatalítico

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 378.56 Bilhões de dólares |

| Tamanho do Mercado (2030) | 496.17 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.53% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Papel Antimicrobiano Fotocatalítico por Mordor Intelligence

O tamanho do mercado de papel antimicrobiano fotocatalítico está em USD 378,56 milhões em 2025 e tem previsão de crescer para USD 496,17 milhões até 2030, traduzindo-se em um CAGR de 10,53% ao longo do período. O aumento das taxas de infecções associadas à assistência à saúde (IAAS), a pressão regulatória para substituir biocidas químicos e o boom do comércio eletrônico aceleram coletivamente a adoção. O dióxido de titânio (TiO₂) mantém a liderança tecnológica, mas os sistemas ativados por luz visível ganham impulso à medida que os usuários finais exigem eficácia sob iluminação interna. A Europa lidera com base em regras biocidas rígidas, enquanto a Ásia-Pacífico é a arena de crescimento mais rápido graças às vantagens de custo de fabricação e à expansão da capacidade de processamento de alimentos. O impulso de uso final permanece mais forte nas embalagens de alimentos e bebidas, mas as reformas de imóveis comerciais para um ar interno mais saudável estão emergindo como um nicho de alto crescimento. Os desafios do lado da oferta, mais notavelmente os custos de nanoimpregnação de TiO₂, continuam a moderar os planos de expansão agressivos, levando os fabricantes a buscar linhas de revestimento contínuas e misturas híbridas de fotocatalisadores para aumentar a eficiência e reduzir a intensidade de material.

Principais Conclusões do Relatório

- Por material de papel base, a celulose capturou 54,78% da participação do mercado de papel antimicrobiano fotocatalítico em 2024.

- Por tipo de fotocatalisador, o tamanho do mercado de papel antimicrobiano fotocatalítico para o segmento de ZnO está projetado para expandir a um CAGR de 11,47% entre 2025-2030.

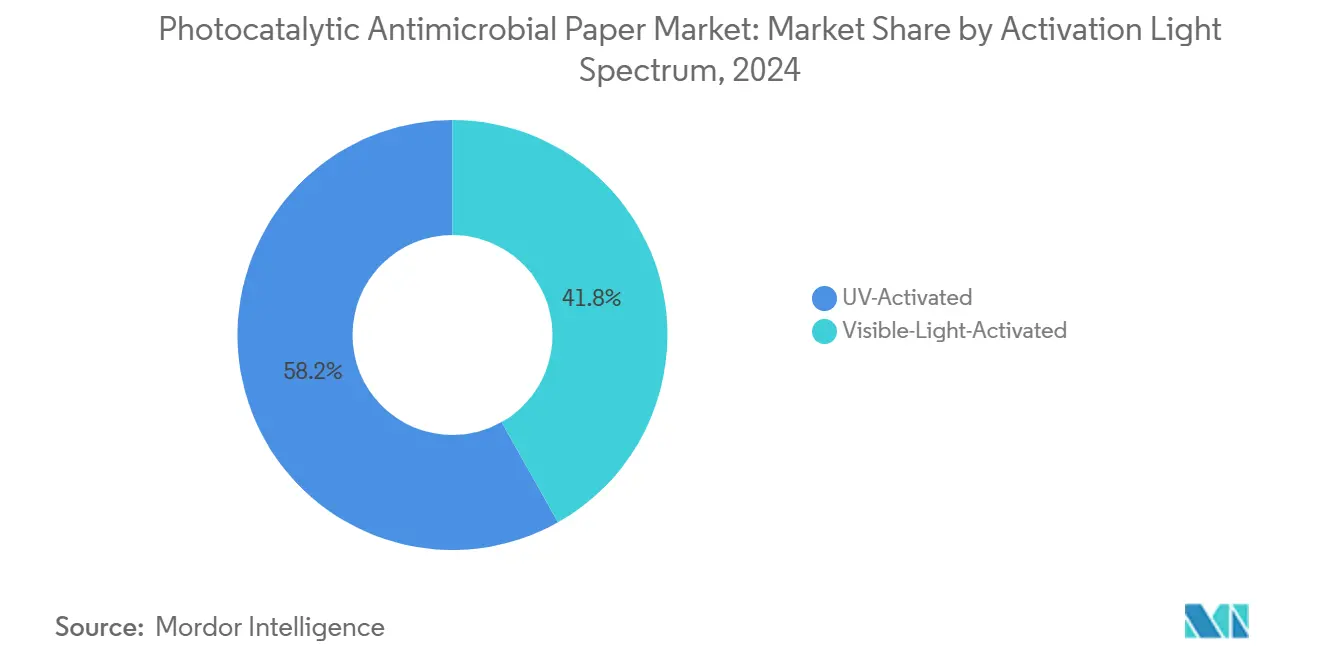

- Por espectro de ativação, os sistemas ultravioleta representaram 58,17% da participação do mercado de papel antimicrobiano fotocatalítico em 2024.

- Por indústria do usuário final, alimentos e bebidas dominaram com 56,25% de participação do tamanho do mercado de papel antimicrobiano fotocatalítico em 2024.

- Por geografia, o tamanho do mercado de papel antimicrobiano fotocatalítico para a região Ásia-Pacífico está projetado para expandir a um CAGR de 11,94% entre 2025-2030.

Tendências e Perspectivas do Mercado Global de Papel Antimicrobiano Fotocatalítico

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por embalagens de alimentos e bebidas com funcionalidade antimicrobiana integrada | +2.1% | Global (América do Norte e UE como núcleo) | Médio prazo (2-4 anos) |

| Preocupação crescente com infecções associadas à assistência à saúde impulsionando embalagens médicas estéreis | +1.8% | Global (mercados desenvolvidos) | Curto prazo (≤ 2 anos) |

| Pressão regulatória para eliminar gradualmente biocidas químicos em materiais de embalagem | +1.5% | Europa e América do Norte, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento do comércio eletrônico amplificando as demandas de prazo de validade em produtos embalados | +1.3% | Global, liderado pela Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Integração com sensores de embalagem inteligente exigindo substratos livres de contaminação | +1.0% | Mercados desenvolvidos, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Adoção em meios de filtração de sistemas de climatização para reformas de ar interno | +0.9% | Global, concentrado em edifícios comerciais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Embalagens de Alimentos e Bebidas com Funcionalidade Antimicrobiana Integrada

Os fabricantes de alimentos estão substituindo conservantes químicos por materiais que oferecem ação antimicrobiana contínua enquanto satisfazem metas de sustentabilidade. Revestimentos de polímeros condutores contendo nanopartículas de prata (AgNPs) alcançaram 90% de inibição bacteriana e estenderam o prazo de validade de morangos em 40%, demonstrando a eficácia dos fotocatalisadores integrados.[1]Abdelqader El Guerraf, "Inovações em Polímeros Condutores Inteligentes para Tecnologias de Embalagem de Alimentos Sustentáveis e Seguras," Comprehensive Reviews in Food Science and Food Safety, onlinelibrary.wiley.com Compósitos de nanocelulose fortalecem ainda mais as propriedades de barreira, reduzindo a formação de biofilme nas linhas de processamento. Estudos de ciclo de vida indicam uma pegada de carbono 30% menor quando as camadas fotocatalíticas são combinadas com substratos biodegradáveis, um resultado que ressoa com as políticas de economia circular. Os proprietários de marcas veem tais embalagens como uma rota para o posicionamento premium porque protegem a frescura sem aditivos. Consequentemente, o mercado de papel antimicrobiano fotocatalítico está rapidamente garantindo acordos de cadeia de suprimentos com exportadores globais de frutas e produtores de refeições prontas.

Preocupação Crescente com Infecções Associadas à Assistência à Saúde Impulsionando Embalagens Médicas Estéreis

As infecções associadas à assistência à saúde (IAAS) respondem por milhões de casos anualmente e a Organização Mundial da Saúde alerta que, sem prevenção decisiva, as mortes poderiam subir para 3,5 milhões anualmente até 2050. O papel antimicrobiano fotocatalítico oferece superfícies de autoesterilização durante o armazenamento de dispositivos e kits cirúrgicos. Polímeros antimicrobianos multiníveis produziram uma redução de 80,37% em bactérias viáveis e uma redução de 87,31% em MRSA quando aplicados a superfícies de roupas de cama. Como o mecanismo é oxidação física em vez de produtos químicos lixiviáveis, o material mitiga preocupações com migração em embalagens de medicamentos e implantes. Hospitais que adotam tais soluções de embalagem relatam menos ciclos de reesterilização, reduzindo o tempo de rotatividade da sala de operações. Esses benefícios de desempenho elevam a demanda e melhoram as perspectivas gerais do mercado de papel antimicrobiano fotocatalítico.

Pressão Regulatória para Eliminação Gradual de Biocidas Químicos em Materiais de Embalagem

A proibição do Reino Unido de 63 ativos biocidas sob o Regulamento de Produtos Biocidas entrou em vigor em fevereiro de 2024. Da mesma forma, a Agência Europeia de Produtos Químicos exige que cada artigo biocida obtenha autorização antes da venda. Iniciativas paralelas, como o programa Safer Products do Estado de Washington, visam PFAS e outros produtos químicos persistentes em camadas de contato com alimentos. A fotocatálise oferece conformidade porque a atividade antimicrobiana surge de espécies reativas de oxigênio em vez de produtos químicos residuais. À medida que os proprietários de marcas reestruturem portfólios para se manterem à frente da regulamentação, o mercado de papel antimicrobiano fotocatalítico ganha uma vantagem competitiva.

Integração com Sensores de Embalagem Inteligente Exigindo Substratos Livres de Contaminação

As plataformas de Internet das Coisas (IoT) exigem substratos livres de resíduos químicos que possam corroer trilhas eletrônicas. Os papéis fotocatalíticos atendem a esse pré-requisito porque evitam biocidas migrantes. Hidrogéis funcionalizados com fulereno exibem fluorescência ativada por contato bacteriano, criando funções antimicrobianas e de detecção duplas. A combinação de baixos ruídos elétricos de fundo e sinais acionados por patógenos suporta rastreabilidade compatível com blockchain. Os fabricantes de sensores, portanto, tratam o papel antimicrobiano fotocatalítico como uma plataforma de referência, expandindo sua base de especificações em cadeias de suprimentos premium.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo dos processos de nanoimpregnação de TiO₂ | -1.4% | Global (mercados em desenvolvimento mais afetados) | Curto prazo (≤ 2 anos) |

| Degradação da eficiência do fotocatalisador sob condições de baixa luminosidade interna | -1.1% | Global (aplicações internas) | Médio prazo (2-4 anos) |

| Preocupações regulatórias sobre a migração de nanopartículas para camadas de contato com alimentos | -0.9% | Mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Capacidade de fabricação em escala comercial limitada | -0.8% | Global (poucas instalações especializadas) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Processos de Nanoimpregnação de TiO₂

A síntese hidrotérmica, as atmosferas controladas e o revestimento em múltiplas etapas elevam os custos de integração do TiO₂ além do alcance de alguns conversores.[2]Yuguang Lv, "Progresso de Pesquisa sobre a Síntese de Fotocatalisadores Nanoestruturados," Nanomaterials, mdpi.com As heterojunções de duplo esquema Z, embora melhorem o desempenho, adicionam etapas de impregnação, como o pré-carregamento de sementes, que aumentam o capex. A fotocatálise eletrolítica aprimorada por polarização mostrou promessa na redução da dosagem ao impulsionar a cinética superficial. Até que os revestidores automatizados e as linhas contínuas de rolo a rolo amadureçam, as equipes de compras permanecem sensíveis ao preço, limitando a velocidade no mercado de papel antimicrobiano fotocatalítico.

Degradação da Eficiência do Fotocatalisador sob Condições de Baixa Luminosidade Interna

Os sistemas tradicionais dependentes de UV falham sob lux de nível de escritório. Estudos revelam que as luminárias de UV-C podem até gerar poluentes secundários, promovendo uma transição mais rápida para catalisadores de luz visível. O AgCl modificado com CeO₂ aumenta as taxas de reação em 5,43 vezes em água do mar e 9,17 vezes em água deionizada, evidenciando ganhos significativos de luz visível. O g-C₃N₄ preto atinge 89% de degradação de tetraciclina por meio de um aumento fototérmico sob iluminação ambiente. As partículas de conversão ascendente que deslocam fótons azuis para UV-C germicida ampliam ainda mais as janelas de eficácia. O mercado de papel antimicrobiano fotocatalítico deve escalar essas soluções para garantir desempenho consistente em ambientes de varejo e escritório.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material de Papel Base: A Celulose Detém a Maior Participação Enquanto a Fibra Reciclada Ganha Terreno

As bases de celulose controlaram 54,78% do mercado de papel antimicrobiano fotocatalítico em 2024, refletindo décadas de familiaridade com o processo e uma morfologia porosa que auxilia na ancoragem do catalisador. A integração de TiO₂ em substratos de celulose nanofibrilada oferece robustez mecânica e mantém a reatividade durante múltiplos ciclos de molhagem e secagem.[3]Julien Bras, "Nanocelulose em Embalagens Funcionais," Cellulose-Reinforced Nanofibre Composites, sciencedirect.com A fibra reciclada está crescendo a um CAGR de 11,62%, sustentada por leis de responsabilidade estendida do produtor que recompensam o conteúdo pós-consumo. Embora os resíduos de destintagem e a qualidade variável da matéria-prima compliquem a impregnação, os refinamentos na química de dispersão estão fechando a lacuna de desempenho. Consequentemente, o tamanho do mercado de papel antimicrobiano fotocatalítico para fibra reciclada está projetado para expandir acentuadamente entre 2025 e 2030.

Os fabricantes também estão incorporando flocos de grafeno em matrizes de celulose para elevar a resistência à tração e adicionar condutividade elétrica para integração de sensores. Estruturas híbridas que laminam uma fina camada de contato plástico a uma placa de celulose rígida diminuem a tonelagem de polímero, mas mantêm a integridade da barreira. Tais arquiteturas se alinham com as promessas das marcas sobre conteúdo reciclado, ao mesmo tempo em que atendem aos benchmarks funcionais. O impulso em direção à circularidade, portanto, manterá a fibra reciclada em uma ascensão acentuada, mesmo que as aplicações premium continuem a depender da celulose virgem.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Fotocatalisador: TiO₂ Domina mas ZnO Acelera

O TiO₂ comandou 61,32% da participação do mercado de papel antimicrobiano fotocatalítico em 2024, com sua supremacia construída sobre familiaridade regulatória, alto rendimento quântico e abundância relativa. A eletrofotocatálise aprimorada por polarização reduz os insumos de energia e desafoga os casos de uso em água salgada, elevando o tamanho do mercado de papel antimicrobiano fotocatalítico para as grades à base de TiO₂ em embalagens marinhas. Ainda assim, os sistemas de ZnO estão avançando a um CAGR de 11,47%, valorizados pela maior sintonizabilidade de banda proibida e robusta atividade de luz visível. Os testes mostram que as tintas flexográficas dopadas com ZnO aumentam a opacidade de impressão em 28,5% e adicionam luminescência à prova de falsificação.

O nitreto de carbono grafítico está em implantações de nicho que exigem desempenho estável sob lâmpadas fluorescentes, enquanto compósitos híbridos como Bi₂O₃-TiO₂/carvão ativado em pó atingem 99% de degradação de corante com estabilidade em múltiplos ciclos. Os fornecedores estão correndo para industrializar tais misturas, mas a homogeneidade da pasta e a preservação da superfície reativa permanecem como obstáculos à industrialização. No entanto, o benchmarking competitivo indica que o ZnO continuará a absorver participação do TiO₂, e as pilhas híbridas conquistarão posições premium na indústria de papel antimicrobiano fotocatalítico.

Por Espectro de Luz de Ativação: Os Catalisadores de Luz Visível Lideram o Crescimento

As grades ativadas por ultravioleta representaram 58,17% das receitas do segmento em 2024, favorecidas por plantas de alimentos e salas de embalagem estéril equipadas com lâmpadas germicidas. No entanto, o grupo de luz visível está expandindo a um CAGR de 11,81% à medida que os compradores exigem eficácia sob LEDs ambientes. Os compósitos de CeO₂/AgCl registram taxas de degradação 9,17 vezes maiores do que o AgCl sozinho, validando o salto de desempenho em condições internas. Os materiais de conversão ascendente dopados com Pr³⁺ convertem fótons azuis em UV-C, permitindo ação antimicrobiana dentro da segunda janela biológica, uma capacidade buscada por embaladores de saúde para reduzir os custos de instalação de lâmpadas.

O g-C₃N₄ preto também se destaca na iluminação típica de armazéns, alcançando 89% de degradação de antibióticos enquanto oferece benefícios fototérmicos que elevam a temperatura superficial para uma evaporação mais rápida da umidade. Os fabricantes investem em funcionalização de superfície para evitar a aglomeração do catalisador, um requisito fundamental para escalar folhas de luz visível. A trajetória sugere que a ativação por luz visível eclipsará o UV nas novas adições de capacidade, sustentando a distribuição futura de receitas no mercado de papel antimicrobiano fotocatalítico.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Indústria do Usuário Final: Alimentos e Bebidas Lidera; Edifícios Comerciais Superam

Os players de alimentos e bebidas absorveram 56,25% da demanda de 2024, ancorados por códigos de higiene rigorosos e resistência dos consumidores a aditivos sintéticos. As extensões de prazo de validade de cinco dias para peixes e 40% para morangos validam o retorno sobre o investimento para operadores de cadeia de frio. No entanto, os edifícios comerciais estão avançando a um CAGR de 11,75% à medida que os empregadores reformam os sistemas de climatização para aumentar a confiança na ocupação. Os filtros de plasma-fotocatálise alojados em estruturas de papelão relatam reduções de 60% na carga microbiana, obtendo créditos de construção verde.

As embalagens de esterilização de dispositivos médicos e os suportes de blisteres farmacêuticos permanecem nichos cruciais, porém menores, obtendo força de resultados validados de biocarga e credenciais de não migração. Os varejistas de comércio eletrônico implantam etiquetas inteligentes combinadas com papéis fotocatalíticos para garantir a visibilidade da frescura durante os picos de envio. Juntos, esses ventos favoráveis diversificados reforçam as perspectivas de expansão de dois dígitos para o mercado de papel antimicrobiano fotocatalítico.

Análise Geográfica

A Europa reteve 30,56% das receitas globais em 2024, consolidando a liderança por meio de supervisão biocida rigorosa e fábricas de papel especial avançadas. Alemanha e França ancoram clusters de P&D focados em catalisadores de luz visível, enquanto a proibição do Reino Unido de 63 biocidas acelera os projetos de conversão. O apoio de capital, exemplificado pelo empréstimo de EUR 435 milhões do BEI à Stora Enso, subsidia atualizações de plantas em larga escala voltadas para linhas de revestimento de alta eficiência. A certeza regulatória, portanto, continua a vincular os compradores a formatos fotocatalíticos, reforçando a posição privilegiada da Europa no mercado de papel antimicrobiano fotocatalítico.

A Ásia-Pacífico está avançando a um CAGR de 11,94% até 2030, impulsionada por custos unitários mais baixos e demanda doméstica crescente por alimentos. As fábricas chinesas escalam linhas contínuas de impregnação de TiO₂, reduzindo as lacunas de qualidade em relação aos pares europeus. Os conglomerados japoneses sob a VISION 2030 aceleram as transições de química de base biológica e a descarbonização de matérias-primas. O aumento do comércio eletrônico na Índia, combinado com normas mais rígidas de segurança alimentar, fomenta testes rápidos de protótipos com conversores locais. Embora a harmonização regulatória esteja em andamento, os organismos regionais de normalização estão elaborando diretrizes, criando um caminho mais claro para a aquisição em escala que elevará o tamanho do mercado de papel antimicrobiano fotocatalítico nos centros da ASEAN.

A América do Norte mantém ganhos constantes impulsionados pela supervisão da FDA e por iniciativas intensificadas de mitigação de infecções associadas à assistência à saúde em hospitais. Os Estados Unidos direcionam orçamentos de desenvolvimento para embalagens inteligentes, e as fábricas canadenses aproveitam as abundantes reservas de madeira juntamente com incentivos de precificação de carbono para lançar grades fotocatalíticas à base de celulose. O setor crescente de exportação de carne do México busca embalagens antibacterianas para atender aos limites de resíduos dos importadores, estendendo assim o alcance geográfico do mercado de papel antimicrobiano fotocatalítico. As nações sul-americanas, lideradas pelos exportadores de carne processada do Brasil, estão pilotando papéis aprimorados com ZnO para cumprir as regras de entrada da UE, indicando potencial latente assim que as capacidades regionais se materializem.

Cenário Competitivo

O mercado é moderadamente fragmentado: os cinco principais fornecedores controlam coletivamente cerca de 40% de participação, com os principais fabricantes de papel regionais ocupando a maior parte. Os grupos japoneses verticalmente integrados Nippon Paper Industries, Mitsubishi Paper Mills e Oji Holdings exploram competências internas de celulose e revestimento para lançar ofertas à base de TiO₂ adequadas aos rótulos de higiene domésticos. Os concorrentes europeus, como Stora Enso e Mondi, posicionam produtos em torno de sistemas de pontuação de sustentabilidade, aproveitando avaliações de ciclo de vida que destacam mecanismos antimicrobianos sem produtos químicos. Os inovadores dos Estados Unidos concentram-se no acoplamento de sensores de embalagem inteligente, co-desenvolvendo tintas de grafeno condutoras com partículas de ZnO para funções antimicrobianas e de registro de dados duplas.

As colaborações estratégicas dominam os planos de crescimento. As fábricas de papel assinam acordos plurianuais de compra garantida com formuladores de nanopartículas, compartilhando despesas de retrofit de linhas de revestimento em troca de exclusividade em certas regiões. As startups focadas em nanopartículas de conversão ascendente de luz visível licenciam propriedade intelectual para conversores estabelecidos, acelerando a prontidão comercial. A atividade de fusões e aquisições permanece seletiva, mas o crescente interesse de capital privado recente visa empresas de médio porte que possuem tanto capacidade de revestimento quanto listas de clientes de saúde de nicho.

A competição em P&D concentra-se na estabilidade sob iluminação ambiente, na imobilização de nanopartículas e no rendimento do processo. Os depósitos de patentes referenciando eletrofotocatálise aprimorada por polarização e revestimentos autorreparáveis aumentaram desde 2023, indicando uma corrida para proteger o desempenho diferenciado. Os gargalos de capacidade persistem, mas os novos programas de capital na Europa e na Ásia sugerem alívio na produção a partir de 2026. No geral, a intensidade competitiva está se deslocando da liderança em custos para a funcionalidade multipropósito e a garantia regulatória, tendências que definirão o posicionamento no mercado de papel antimicrobiano fotocatalítico.

Líderes da Indústria de Papel Antimicrobiano Fotocatalítico

Nippon Paper Industries Co., Ltd.

Mitsubishi Paper Mills Ltd.

Oji Holdings Corporation

Stora Enso Oyj

Mondi plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2025: A Mitsui Chemicals concluiu sua transição de sustentabilidade VISION 2030, priorizando materiais de base biológica e marcos de economia circular.

- Novembro de 2024: A Organização Mundial da Saúde publicou um relatório delineando o potencial de prevenir 821.000 mortes anuais por meio de medidas aprimoradas de prevenção de infecções.

- Outubro de 2024: O Departamento de Ecologia do Estado de Washington emitiu documentação preliminar do programa Safer Products visando reduções de PFAS em embalagens.

- Setembro de 2024: O Executivo de Saúde e Segurança do Reino Unido aplicou a não aprovação de 63 substâncias biocidas ativas, reformulando as escolhas de materiais antimicrobianos.

Escopo do Relatório Global do Mercado de Papel Antimicrobiano Fotocatalítico

| Base de Celulose |

| Fibra Sintética |

| Fibra Reciclada |

| Dióxido de Titânio (TiO₂) |

| Óxido de Zinco (ZnO) |

| Nitreto de Carbono Grafítico (g-C₃N₄) |

| Compósitos Híbridos |

| Ativado por UV |

| Ativado por Luz Visível |

| Alimentos e Bebidas |

| Farmacêuticos e Médico |

| Edifícios Comerciais |

| Varejo e Comércio Eletrônico |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Tailândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | CCG |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Material de Papel Base | Base de Celulose | ||

| Fibra Sintética | |||

| Fibra Reciclada | |||

| Por Tipo de Fotocatalisador | Dióxido de Titânio (TiO₂) | ||

| Óxido de Zinco (ZnO) | |||

| Nitreto de Carbono Grafítico (g-C₃N₄) | |||

| Compósitos Híbridos | |||

| Por Espectro de Luz de Ativação | Ativado por UV | ||

| Ativado por Luz Visível | |||

| Por Indústria do Usuário Final | Alimentos e Bebidas | ||

| Farmacêuticos e Médico | |||

| Edifícios Comerciais | |||

| Varejo e Comércio Eletrônico | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| França | |||

| Reino Unido | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Austrália | |||

| Tailândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | CCG | |

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de papel antimicrobiano fotocatalítico?

O mercado está avaliado em USD 378,56 milhões em 2025 e tem previsão de atingir USD 496,17 milhões até 2030.

Qual região cresce mais rapidamente na adoção de papel antimicrobiano fotocatalítico?

A Ásia-Pacífico lidera com um CAGR de 11,94% graças aos custos de fabricação competitivos e aos crescentes padrões de segurança alimentar.

Por que os catalisadores de luz visível estão ganhando força?

Eles mantêm o desempenho antimicrobiano sob iluminação LED interna, superando as limitações dos sistemas dependentes de UV.

Qual é a maior restrição para a implantação generalizada do mercado?

Os altos custos de nanoimpregnação de TiO₂ e a capacidade limitada de revestimento em escala comercial são os principais obstáculos.

Qual segmento de usuário final está se expandindo mais rapidamente?

Os edifícios comerciais estão registrando um CAGR de 11,75% à medida que os proprietários reformam os sistemas de climatização para melhorar a higiene do ar interno.

Como o papel antimicrobiano fotocatalítico cumpre as regulamentações biocidas cada vez mais rigorosas?

Sua ação antimicrobiana é impulsionada pela geração física de espécies reativas de oxigênio em vez da lixiviação de substâncias controladas, contornando assim as restrições de resíduos químicos.

Página atualizada pela última vez em: