Tamanho e Participação do Mercado de Tratamento de Anemia Falciforme

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.72% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Anemia Falciforme por Mordor Intelligence

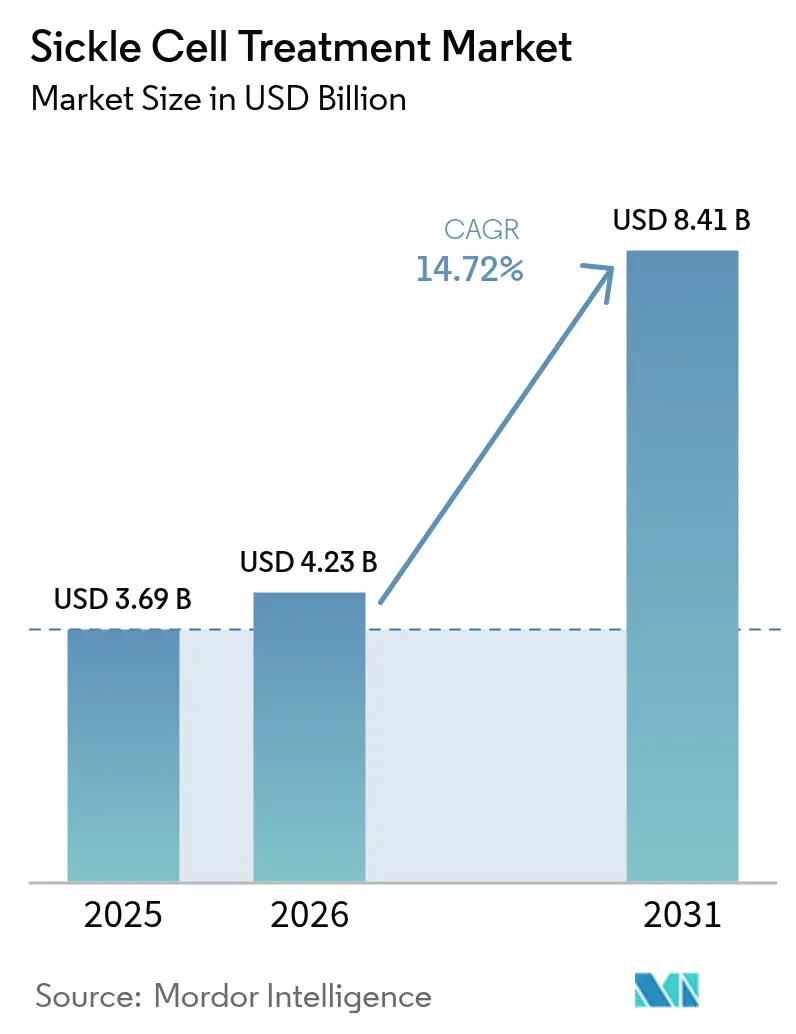

O tamanho do mercado global de tratamento de anemia falciforme foi avaliado em USD 3,69 bilhões em 2025 e estima-se que cresça de USD 4,23 bilhões em 2026 para atingir USD 8,41 bilhões até 2031, a um CAGR de 14,72% durante o período de previsão (2026-2031). O crescimento acelerado reflete os principais impulsionadores, como aprovações de edição genética, triagem neonatal mais ampla e modelos de pagamento baseados em valor em evolução. A farmacoterapia mantém o maior conjunto de receitas, enquanto as terapias genéticas curativas criam um nicho de alto crescimento com preços premium que redefine o manejo de longo prazo da doença. Experiências de reembolso na América do Norte, implantação de infraestrutura na Ásia-Pacífico e incentivos a medicamentos órfãos em grandes agências regulatórias reforçam coletivamente os sinais de demanda. Obstáculos persistem em regiões de baixa renda, onde lacunas na cadeia de abastecimento, cobertura de seguros limitada e escassez de mão de obra especializada retardam a adoção de terapias avançadas.

Principais Conclusões do Relatório

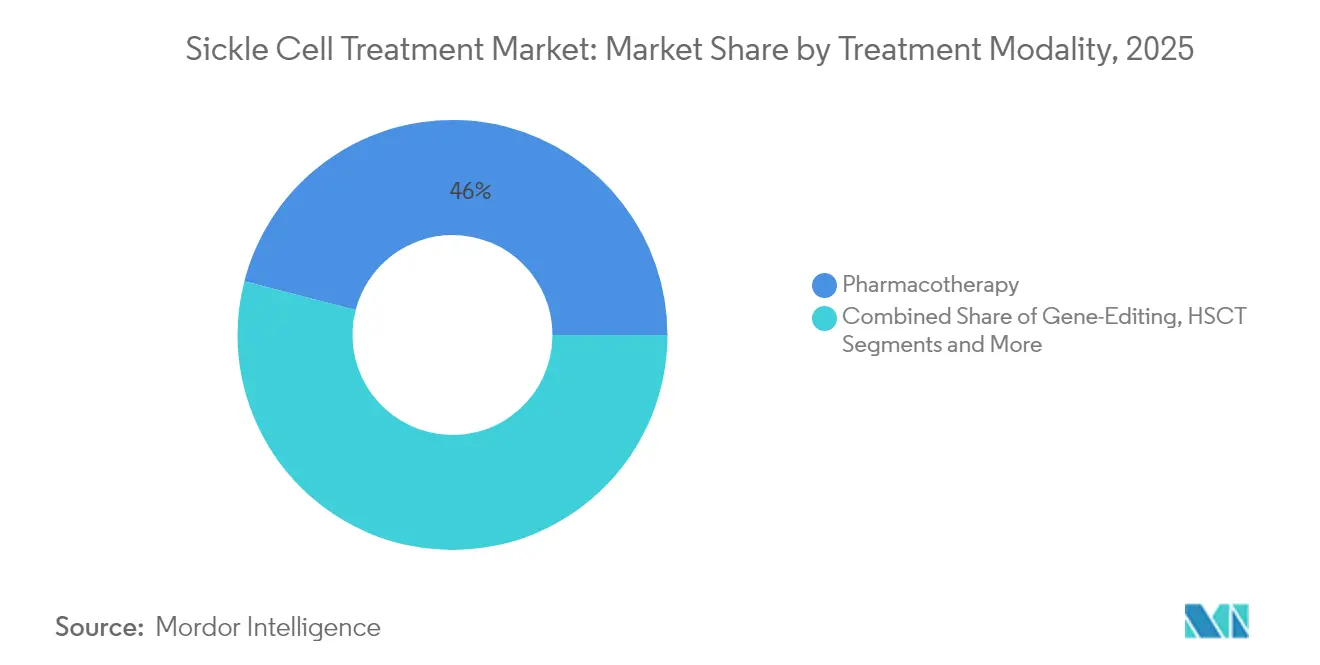

- Por modalidade de tratamento, a farmacoterapia liderou com 45,97% da participação do mercado de tratamento de anemia falciforme em 2025, enquanto as terapias de edição genética têm previsão de expansão a um CAGR de 17,05% até 2031.

- Por faixa etária do paciente, o segmento pediátrico representou 50,12% do tamanho do mercado de tratamento de anemia falciforme em 2025, enquanto o segmento adulto deverá crescer a um CAGR de 15,76% até 2031.

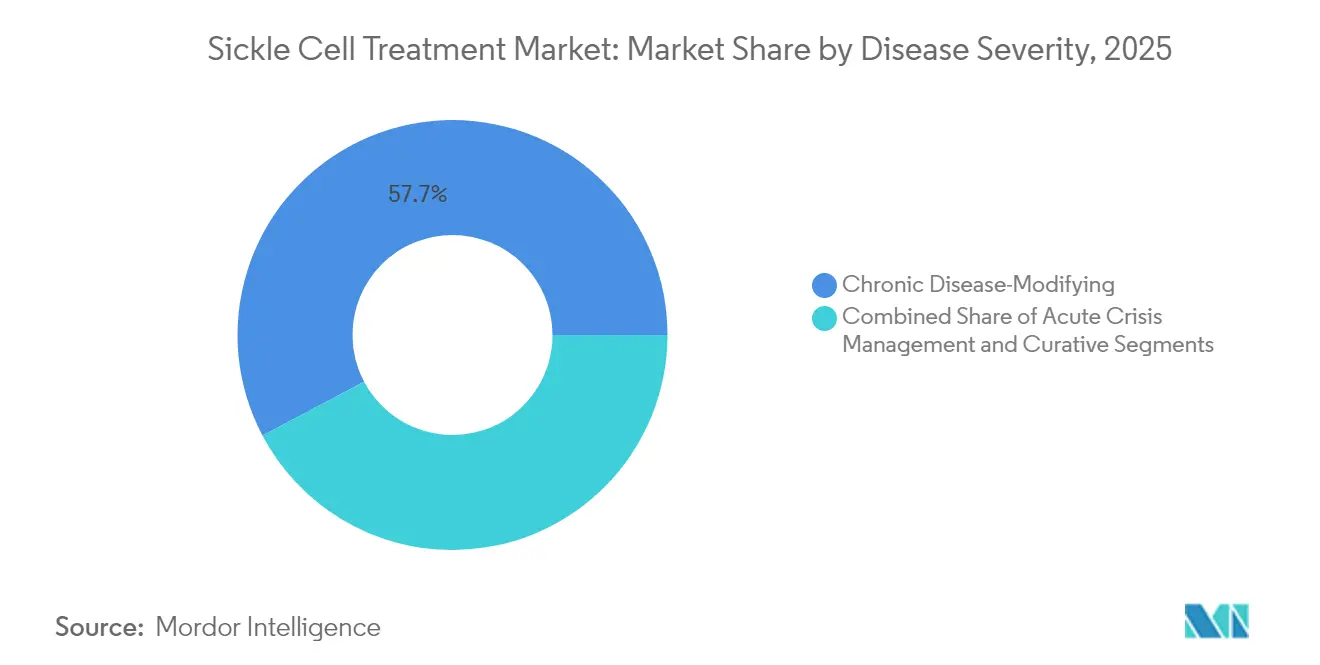

- Por gravidade da doença, os tratamentos crônicos modificadores da doença detiveram 57,74% da participação no tamanho do mercado de tratamento de anemia falciforme em 2025, enquanto as abordagens curativas avançam a um CAGR de 18,12% no mesmo período.

- Por usuário final, os hospitais dominaram com 59,05% de participação na receita em 2025, enquanto os centros cirúrgicos ambulatoriais deverão crescer a um CAGR de 15,44% até 2031.

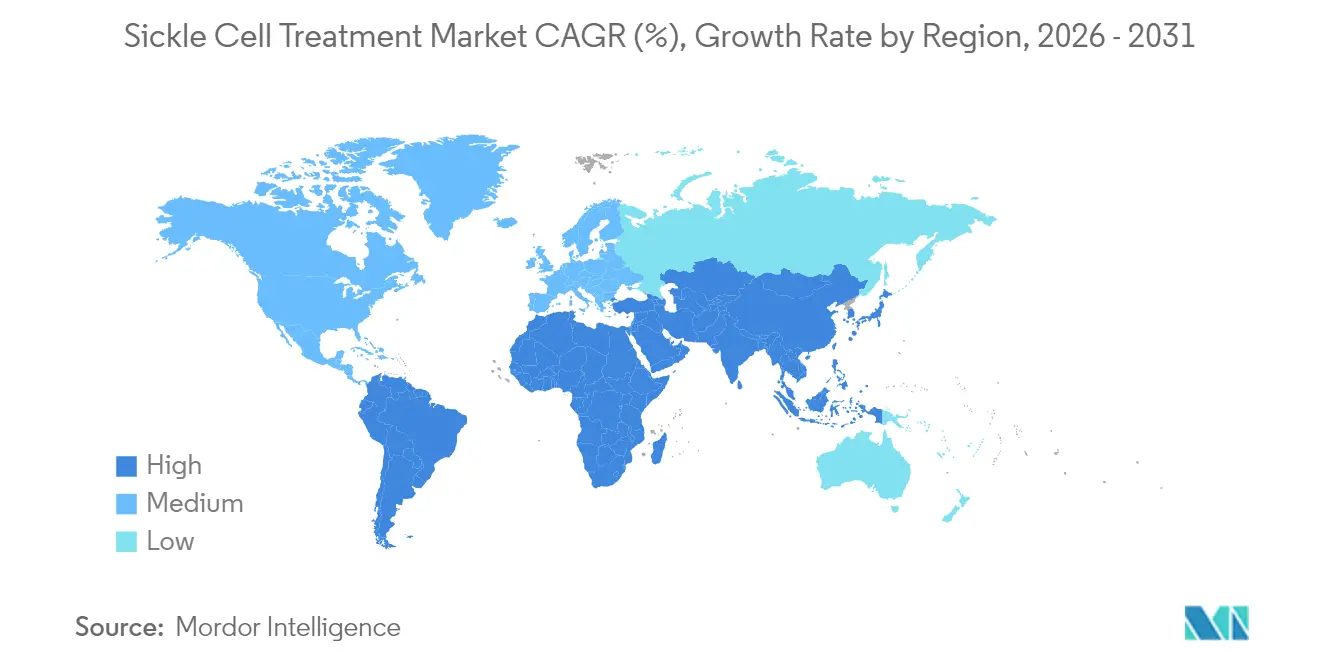

- Por geografia, a América do Norte liderou com 35,92% da participação no mercado de tratamento de anemia falciforme em 2025, embora a Ásia-Pacífico esteja posicionada para a expansão mais rápida, a um CAGR de 15,93% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tratamento de Anemia Falciforme

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência crescente de mutações da anemia falciforme | +2.1% | Global com foco na África Subsaariana e Oriente Médio | Longo prazo (≥ 4 anos) |

| Robusto pipeline de P&D em estágio avançado | +3.2% | América do Norte e Europa com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aceleração regulatória e incentivos a medicamentos órfãos | +2.8% | Global liderado pelo FDA e pela EMA | Curto prazo (≤ 2 anos) |

| Lançamento comercial de medicamentos modificadores da doença | +2.4% | América do Norte em expansão para Europa e Oriente Médio | Médio prazo (2-4 anos) |

| Expansão da triagem neonatal na África Subsaariana | +1.9% | África Subsaariana com programas-piloto na Ásia | Longo prazo (≥ 4 anos) |

| Reembolso baseado em valor para terapias de edição genética curativas | +1.8% | América do Norte com adoção inicial na Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Mutações da Anemia Falciforme

Os nascimentos globais afetados pela doença falciforme atingiram 515.000 em 2021, e a mortalidade anual permanece elevada em 376.000 óbitos, sustentando a demanda multirregional por intervenções terapêuticas. A Nigéria responde por um terço do conjunto global de pacientes, enquanto a migração eleva os números de casos na Europa e no Golfo. Os registros nacionais na Arábia Saudita acompanham 22.956 pacientes em instalações estaduais, permitindo coordenação do cuidado e captura de dados do mundo real.[1]Hoda Ezzat, "Revelando o Poder dos Registros de Doenças no Cuidado ao Paciente e na Pesquisa do Mundo Real – A História de Sucesso do Registro Nacional Saudita de Doença Falciforme", HemaSphere, journals.lww.com Os ganhos de longevidade em países de alta renda criam uma segunda onda de pacientes adultos que requerem opções de longa duração modificadoras da doença ou curativas.

Pipeline Robusto de P&D em Estágio Avançado

O momentum clínico permanece forte à medida que editores genéticos, moduladores metabólicos e reguladores epigenéticos avançam nos programas de Fase 2 e Fase 3. O etavopivat demonstra redução nas crises vaso-oclusivas, o mitapivat atua no metabolismo das células vermelhas do sangue, e agentes de nova geração como o dWIZ-1 da Novartis e os candidatos epigenéticos da Fulcrum ampliam os mecanismos de ação.[2]Evelyn Harlow, "Tornando as Terapias Genéticas Mais Acessíveis ao Fabricá-las em Nações de Baixa Renda", Nature, nature.com Os desenhos de ensaios clínicos integram desfechos relatados pelos pacientes e evidências do mundo real, simplificando os pacotes de aprovação e reduzindo o risco de comercialização.

Aceleração Regulatória e Incentivos a Medicamentos Órfãos

O FDA dos EUA aprovou o exagamglogene autotemcel (Casgevy) e o lovotibeglogene autotemcel (Lyfgenia) com menos de um ano de diferença, demonstrando uma aceleração sem precedentes sob o status de terapia inovadora e revisão prioritária. O alinhamento da EMA reduz os prazos de acesso europeus e fornece preços de referência unificados para os pagadores.[3]Edward R. Scheffer-Cliff, "Preços Elevados para Terapias Genéticas na Doença Falciforme", JAMA, jamanetwork.com Créditos fiscais e janelas de exclusividade de sete a dez anos aumentam o retorno sobre o investimento para os desenvolvedores que visam populações pequenas.

Lançamento Comercial de Medicamentos Modificadores da Doença

O voxelotor, o crizanlizumabe e a L-glutamina ampliaram o tratamento além da monoterapia com hidroxiureia, evidenciando o interesse por regimes combinados que controlam melhor as crises vaso-oclusivas. A retirada voluntária do voxelotor pela Pfizer em 2024 por questões de segurança evidencia a importância da vigilância pós-comercialização, mas a eficácia comprovada no mundo real do crizanlizumabe preserva a confiança nas vias modificadoras da doença fiercepharma.com.

Análise de Impacto dos Obstáculos*

| Obstáculo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo total do cuidado e preços de uso único da edição genética | -2.9% | Global com maior pressão nos mercados emergentes | Longo prazo (≥ 4 anos) |

| Disponibilidade limitada de doadores compatíveis para TCTH | -1.4% | Mundial com maior déficit em regiões geneticamente diversas | Longo prazo (≥ 4 anos) |

| Lacunas na cadeia de frio e na infraestrutura de centros de infusão em PMBRs | -2.1% | África Subsaariana, além de partes da Ásia e América Latina | Médio prazo (2-4 anos) |

| Cobertura de seguro irregular e exclusões no desenho de benefícios | -1.8% | Global com variabilidade por modelo de pagador | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Total do Cuidado e Preços de Uso Único da Edição Genética

Os preços de tabela comerciais de USD 2,2 milhões para o Casgevy e USD 3,1 milhões para o Lyfgenia geram pressão de acessibilidade, apesar das projetadas economias ao longo da vida decorrentes da redução das hospitalizações. A Bluebird Bio estabeleceu mais de 70 centros de tratamento, mas a adoção estagnou enquanto os pagadores negociavam cronogramas de pagamento vinculados a desfechos. Custos adicionais de condicionamento, hospitalização e monitoramento inflacionam os envelopes totais de gastos, retardando o acesso generalizado.

Lacunas na Cadeia de Frio e na Infraestrutura de Centros de Infusão em PMBRs

Muitos países africanos de alta carga carecem de eletricidade confiável, laboratórios avançados e equipes de infusão treinadas, necessários para a terapia genética ex vivo. As diretrizes da OMS de 2024 delineiam o desenvolvimento de capacidade em etapas e vias de financiamento, mas a execução permanece lenta. As barreiras logísticas persistem apesar do apoio filantrópico para transferência de tecnologia e capacitação de mão de obra.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modalidade de Tratamento: A Edição Genética Impulsiona o Crescimento Premium

A edição genética registrou a trajetória mais rápida, com um CAGR de 17,05% entre 2026 e 2031, refletindo o forte interesse dos pagadores em intervenções curativas de dose única. A farmacoterapia reteve 45,97% da receita em 2025, evidenciando a demanda consolidada por hidroxiureia e medicamentos modificadores da doença recentemente introduzidos. O tamanho do mercado de tratamento de anemia falciforme para farmacoterapia atingiu USD 1,7 bilhão em 2025, enquanto a participação da edição genética era menor, mas em aceleração após as aprovações do Casgevy e do Lyfgenia. O transplante de células-tronco continua enfrentando limitações de doadores e morbidade relacionada ao condicionamento, que restringem os volumes procedimentais.

A Bluebird Bio e a Vertex adotaram estratégias de lançamento divergentes. A Bluebird priorizou a ampla certificação de locais de tratamento, enquanto a Vertex concentrou-se no encaminhamento simplificado de pacientes por meio de 35 centros para melhorar o desempenho. A Tessera Therapeutics explora escritores genéticos in vivo que poderiam contornar as etapas de coleta e reinfusão, potencialmente reduzindo o custo de atendimento e expandindo o mercado de tratamento de anemia falciforme em ambientes com recursos limitados.

Por Faixa Etária do Paciente: O Segmento Adulto Acelera

Os pacientes adultos entre 18 e 49 anos registraram um CAGR de 15,76%, apoiado pelos ganhos de sobrevivência e pela inclusão nos critérios de elegibilidade para terapia genética. O segmento pediátrico deteve 50,12% da participação no mercado de tratamento de anemia falciforme em 2025, respaldado por programas de triagem obrigatória e intervenção precoce. As médias do registro saudita indicam uma idade média de 28 anos para os pacientes, refletindo a transição bem-sucedida para o cuidado adulto.

Faixas etárias mais altas trazem complicações orgânicas cumulativas, impulsionando regimes de terapia combinada e acompanhamento multidisciplinar. A adoção de terapia genética por adultos está crescendo onde o financiamento e a capacidade clínica se alinham, ampliando o tamanho do mercado de tratamento de anemia falciforme para modalidades avançadas.

Por Gravidade da Doença: Abordagens Curativas Transformam o Cuidado

As opções curativas e potencialmente curativas cresceram a um CAGR de 18,12% e conquistaram os primeiros adotantes que experienciam crises graves e recorrentes. Os agentes crônicos modificadores da doença detiveram 57,74% da receita de 2025, impulsionados pela hidroxiureia, pelo crizanlizumabe e pela L-glutamina. As intervenções em crises agudas permanecem críticas para todas as faixas de gravidade e sustentam os gastos hospitalares. O Lyfgenia resolveu eventos vaso-oclusivos graves em 94% dos pacientes tratados, enquanto o Casgevy manteve a ausência de crises graves em 97% ao longo de um ano.

A durabilidade comprovada do benefício está reorientando o cálculo dos pagadores das despesas crônicas repetitivas para as curas de evento único. Espera-se que essa mudança amplie a diversidade do caso de investimento no setor de tratamento de anemia falciforme, atraindo capital tanto para plataformas disruptivas quanto complementares.

Por Usuário Final: Centros Ambulatoriais Ganham Terreno

Os hospitais retiveram 59,05% das vendas em 2025, dado seu papel no manejo de emergências e nos regimes de condicionamento, enquanto os centros cirúrgicos ambulatoriais avançaram a um CAGR de 15,44% com a aceitação regulatória dos protocolos ambulatoriais de terapia genética. Os programas de certificação de rede sustentam a qualidade confiável do serviço.

O portfólio de 70 locais da Bluebird e o modelo de 35 centros da Vertex evidenciam a mudança contínua em direção a centros de excelência especializados e de alto desempenho. Os institutos acadêmicos sustentam ensaios clínicos e pesquisas translacionais, alimentando a validação de tecnologias da próxima geração e os pipelines de educação.

Análise Geográfica

A América do Norte liderou com 35,92% da receita em 2025, devido às aprovações precoces, à alta cobertura de seguros e às densas redes de especialistas. Os Estados Unidos permanecem o formador de políticas, desenhando modelos de pagamento baseados em valor por meio do CMS que influenciam o debate global de reembolso. O Canadá e o México utilizam estruturas provinciais e de seguridade social para subsidiar terapias de alto custo, embora as taxas de adoção variem por província e ciclo de financiamento. As colaborações transfronteiriças permitem que pacientes mexicanos acessem centros norte-americanos, ampliando as opções de tratamento.

A Ásia-Pacífico carrega o maior momentum de crescimento, com um CAGR de 15,93%. A Missão Nacional de Eliminação da Anemia Falciforme da Índia implementa triagem universal em 17 estados, integrando educação de pacientes e farmacoterapia subsidiada. A iniciativa amplia o conjunto de diagnósticos e cria escala de aquisição para medicamentos genéricos. Malásia, Tailândia e Indonésia relatam que 78% dos prestadores destacam a acessibilidade do tratamento como principal barreira, reforçando a demanda por inovação de custo-efetivo. Os governos regionais negociam preços escalonados para equilibrar os orçamentos públicos e os desfechos dos pacientes, preparando o terreno para o eventual lançamento de terapias curativas quando a infraestrutura amadurecer.

A Europa apresenta adoção estável, ancorada por sistemas sólidos de seguro social e sincronia regulatória com a EMA. A Alemanha e a França reembolsam a edição genética sob acordos de compartilhamento de risco, enquanto o Reino Unido pilota estruturas de pagamento em anuidade para distribuir os custos ao longo dos ciclos orçamentários. O Oriente Médio e África são bifurcados. Os estados do Golfo, liderados pelo primeiro tratamento com CRISPR fora dos Estados Unidos realizado no Bahrein, investem fortemente em medicina de precisão. A África Subsaariana, apesar de ter a maior prevalência, enfrenta limitações de infraestrutura que reduzem a adoção a curto prazo de produtos avançados. O pacote de diretrizes da OMS de 2024 direciona o financiamento dos doadores para capacidade laboratorial, capacitação de mão de obra e resiliência da cadeia de abastecimento.

Cenário Competitivo

A concentração de mercado é moderada. A Vertex Pharmaceuticals e a CRISPR Therapeutics desfrutam de vantagem de pioneirismo na edição genética por meio do Casgevy, garantindo posicionamento premium e reconhecimento de marca. A Bluebird Bio oferece a única terapia genética autóloga alternativa, mas lida com um registro mais lento vinculado à complexidade de financiamento. A Novartis abrange os segmentos convencional e de nova geração com genéricos de hidroxiureia, crizanlizumabe e um pipeline de agentes direcionados. A saída da Pfizer do voxelotor evidencia a volatilidade na vigilância de segurança pós-lançamento.

Os diferenciadores tecnológicos emergentes incluem escritores genéticos in vivo, entrega por nanopartículas lipídicas e moduladores orais voltados para a polimerização da hemoglobina. A Tessera Therapeutics, apoiada pela Fundação Gates, busca a administração intravenosa de dose única que poderia disromper os protocolos ex vivo intensivos em recursos. Os fabricantes de genéricos detêm a liderança de volume em hidroxiureia, preservando opções de custo-efetivo para programas públicos na África e no Sul da Ásia. Os campos de batalha competitivos agora se estendem além das moléculas para modelos integrados de cuidado, certificação de locais e parcerias de dados do mundo real que demonstram durabilidade e valor de saúde econômica.

Líderes do Setor de Tratamento de Anemia Falciforme

Novartis AG

Sanofi SA

Pfizer

Vertex Pharmaceuticals Inc.

CRISPR Therapeutics AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Vascarta Inc. recebeu a Designação de Medicamento Órfão do FDA para o VAS-101 para tratar a doença falciforme.

- Fevereiro de 2025: O Centro de Oncologia do Bahrein concluiu o primeiro tratamento com CRISPR baseado no Casgevy fora dos Estados Unidos, posicionando o Bahrein como um polo de medicina de precisão.

- Dezembro de 2024: A Tessera Therapeutics captou USD 50 milhões da Fundação Gates para o desenvolvimento de edição genética in vivo.

- Setembro de 2024: A Pfizer retirou voluntariamente todos os lotes do Oxbryta (voxelotor) dos mercados globais.

Escopo do Relatório Global do Mercado de Tratamento de Anemia Falciforme

Conforme o escopo do relatório, a anemia falciforme é um grupo de distúrbios que causam o formato irregular e a quebra das células vermelhas do sangue. Na doença falciforme, um grupo hereditário de distúrbios, as células vermelhas do sangue se distorcem em formato de foice. As células morrem precocemente, deixando uma escassez de células vermelhas saudáveis (anemia falciforme) e podem bloquear o fluxo sanguíneo, causando dor (crise falciforme).

O mercado de tratamento de anemia falciforme é segmentado por modalidade de tratamento, usuário final e geografia. Por modalidade de tratamento, o mercado é segmentado em transplante de medula óssea, transfusão de sangue e farmacoterapia. Por usuário final, o mercado é segmentado em hospitais, clínicas especializadas e outros usuários finais. Outros usuários finais incluem laboratórios de pesquisa e institutos acadêmicos, bancos de sangue e centros de transfusão, entre outros. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. Para cada segmento, o tamanho do mercado é fornecido em termos de valor em USD.

| Transfusão de Sangue | |

| Transplante de Células-Tronco Hematopoiéticas (TCTH) | |

| Farmacoterapia | Hidroxiureia |

| L-Glutamina | |

| Voxelotor | |

| Crizanlizumabe | |

| Outros (incluindo Manejo da Dor, Ácido Fólico) | |

| Terapias de Edição Genética / Adição Genética |

| Pediátrico (0–17 anos) |

| Adulto (18–49 anos) |

| Adulto Idoso (50 anos ou mais) |

| Manejo de Crise Aguda |

| Doença Crônica Modificadora |

| Curativo / Potencialmente Curativo |

| Hospitais |

| Clínicas Especializadas |

| Centros Cirúrgicos Ambulatoriais |

| Institutos Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Modalidade de Tratamento | Transfusão de Sangue | |

| Transplante de Células-Tronco Hematopoiéticas (TCTH) | ||

| Farmacoterapia | Hidroxiureia | |

| L-Glutamina | ||

| Voxelotor | ||

| Crizanlizumabe | ||

| Outros (incluindo Manejo da Dor, Ácido Fólico) | ||

| Terapias de Edição Genética / Adição Genética | ||

| Por Faixa Etária do Paciente | Pediátrico (0–17 anos) | |

| Adulto (18–49 anos) | ||

| Adulto Idoso (50 anos ou mais) | ||

| Por Gravidade da Doença / Objetivo Clínico | Manejo de Crise Aguda | |

| Doença Crônica Modificadora | ||

| Curativo / Potencialmente Curativo | ||

| Por Usuário Final | Hospitais | |

| Clínicas Especializadas | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de tratamento de anemia falciforme?

O tamanho do mercado de tratamento de anemia falciforme é avaliado em USD 4,23 bilhões em 2026, com um valor projetado de USD 8,41 bilhões até 2031.

Qual modalidade de tratamento está crescendo mais rapidamente?

As terapias de edição genética estão se expandindo a um CAGR de 17,05%, refletindo a adoção inicial de opções curativas como o Casgevy e o Lyfgenia.

Por que a Ásia-Pacífico deve crescer rapidamente?

Iniciativas governamentais como a Missão Nacional de Eliminação da Anemia Falciforme da Índia, a melhoria da triagem e o aumento do investimento em saúde impulsionam um CAGR de 15,93% na região.

Como os preços elevados das terapias afetam o crescimento do mercado?

Os preços de tabela acima de USD 2 milhões limitam o acesso, reduzem a velocidade de adoção e subtraem até 2,9% do CAGR previsto onde os mecanismos de financiamento são frágeis.

Quais modelos de reembolso estão emergindo para as terapias curativas?

Acordos baseados em valor, como o Modelo de Acesso a Terapias de Células e Genes do CMS, vinculam os pagamentos aos desfechos de longo prazo dos pacientes para mitigar os altos custos iniciais.

Quais anos este Relatório do Mercado de Tratamento de Anemia Falciforme abrange, e qual foi o tamanho do mercado em 2025?

Em 2025, o tamanho do Mercado de Tratamento de Anemia Falciforme foi estimado em USD 4,23 bilhões. O relatório abrange o tamanho histórico do Mercado de Tratamento de Anemia Falciforme para os anos: 2019, 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado de Tratamento de Anemia Falciforme para os anos: 2026, 2027, 2028, 2029, 2030 e 2031.

Página atualizada pela última vez em: