Tamanho e Participação do Mercado de Tratamento de Hemoglobinopatias

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

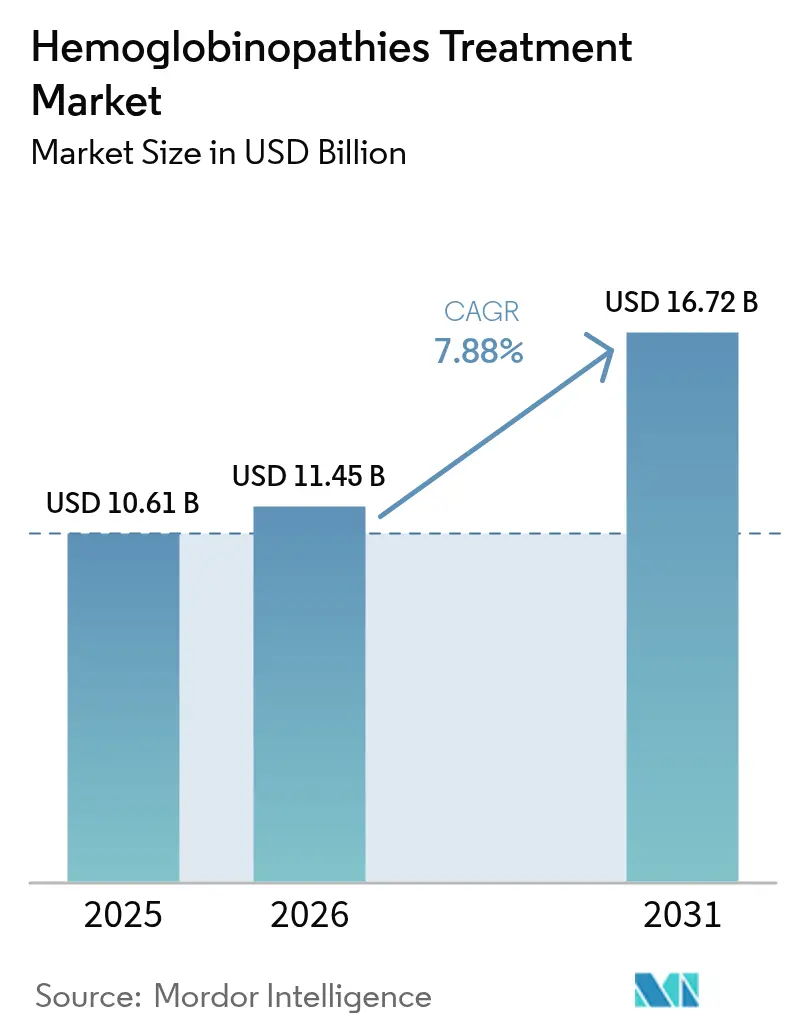

| Tamanho do Mercado (2026) | 11.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.88% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

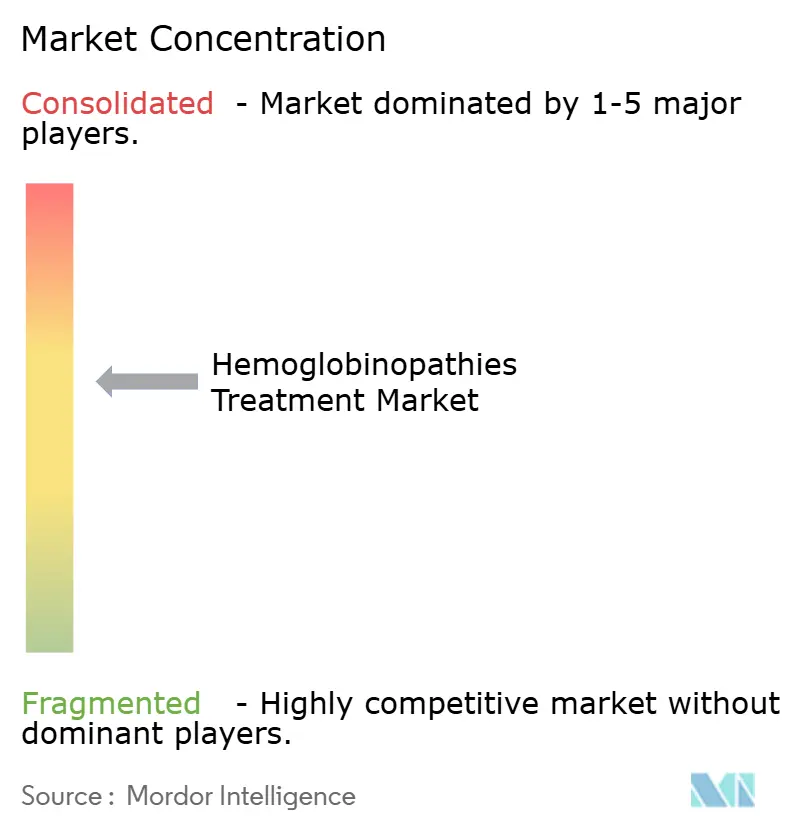

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Hemoglobinopatias por Mordor Intelligence

O tamanho do mercado de tratamento de hemoglobinopatias em 2026 é estimado em USD 11,45 bilhões, crescendo a partir do valor de 2025 de USD 10,61 bilhões, com projeções para 2031 mostrando USD 16,72 bilhões, crescendo a um CAGR de 7,88% entre 2026-2031. Essa expansão reflete a rápida adoção de terapias gênicas de primeira classe, maior cobertura de triagem neonatal e investimento constante em infraestrutura de cuidados especializados. A terapia por transfusão de sangue permanece como a maior modalidade de tratamento, embora os médicos recomendem cada vez mais opções de edição gênica à medida que as aprovações regulatórias aumentam a confiança clínica. O crescente suporte de reembolso para medicamentos para doenças raras em economias de renda média está ampliando o grupo de pacientes elegíveis, enquanto os diagnósticos por inteligência artificial encurtam o tempo até o diagnóstico e o início do tratamento. Diferenciais de crescimento regional persistem: a América do Norte capta receita premium por meio da adoção precoce de terapias curativas, enquanto a Ásia-Pacífico oferece os ganhos de volume incremental mais rápidos, impulsionados por programas de triagem financiados pelo governo.

Principais Conclusões do Relatório

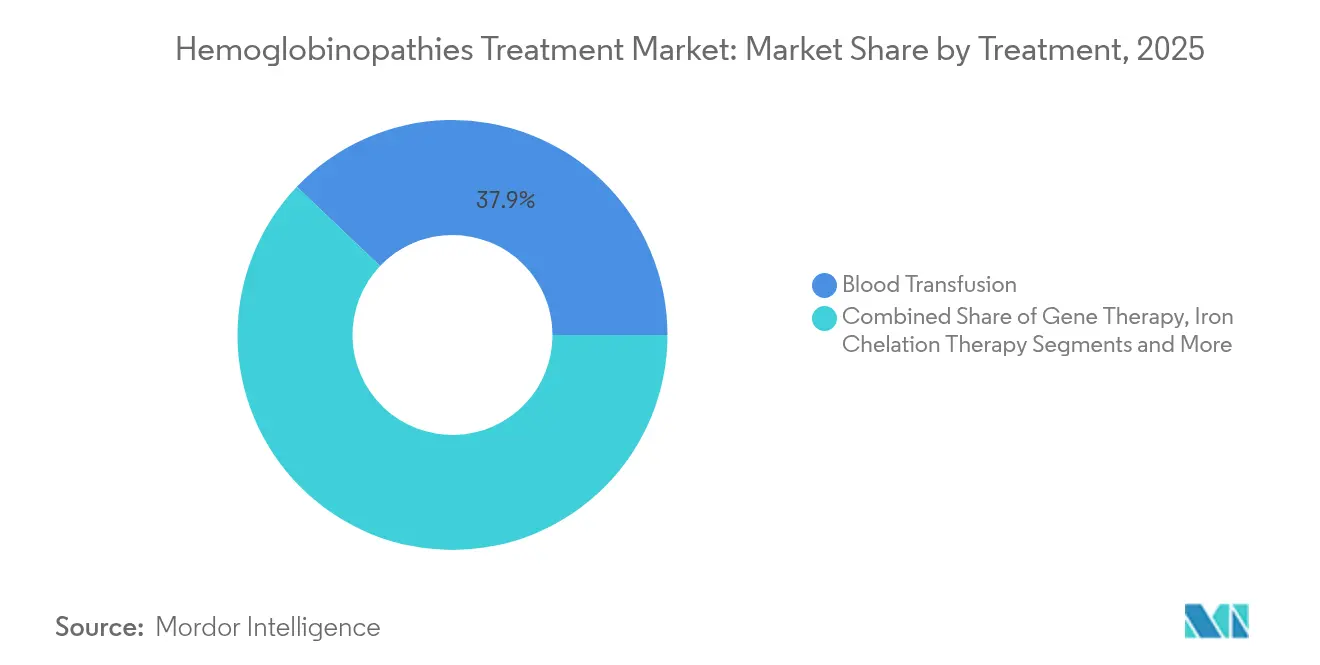

- Por tratamento, a terapia por transfusão de sangue liderou com 37,89% da participação no mercado de tratamento de hemoglobinopatias em 2025; a terapia gênica está projetada para registrar o maior CAGR de 19,06% até 2031.

- Por aplicação, a doença falciforme representou 48,03% da participação no tamanho do mercado de tratamento de hemoglobinopatias em 2025, enquanto a talassemia deve expandir-se a um CAGR de 10,73% até 2031.

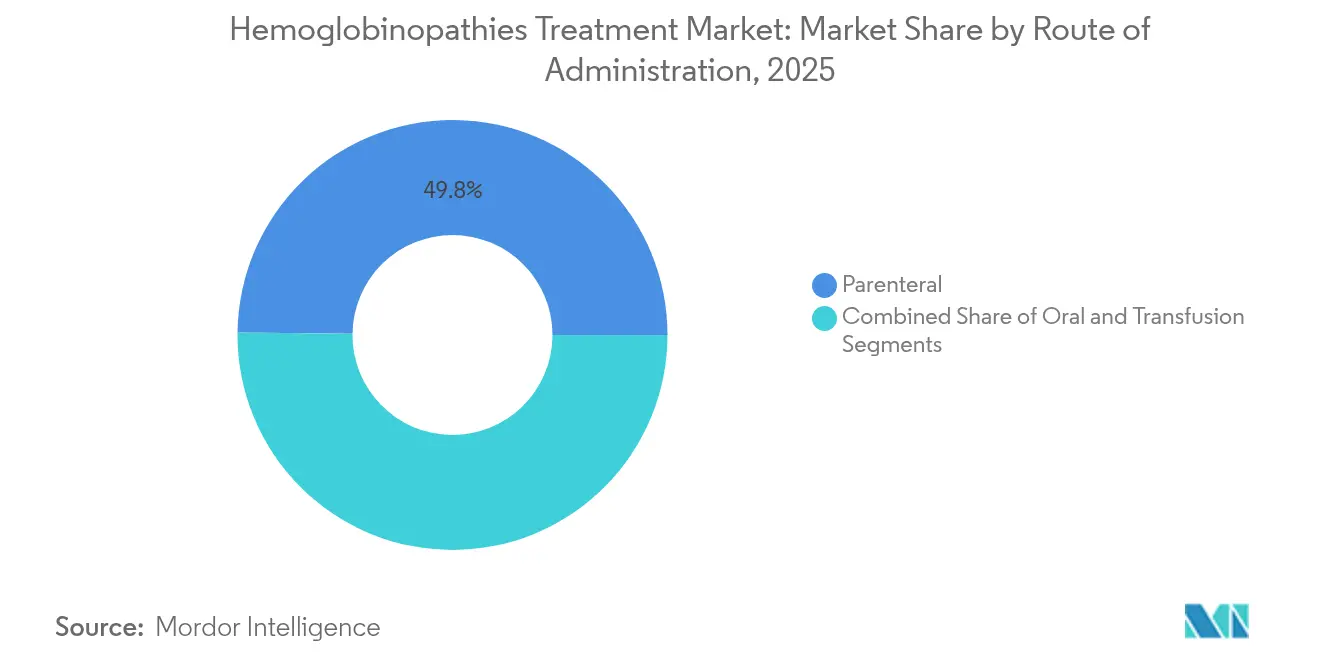

- Por via de administração, as formulações parenterais dominaram com 49,81% de participação em 2025; as vias subcutâneas e outras vias minimamente invasivas estão avançando a um CAGR de 8,74% até 2031.

- Por usuário final, os hospitais capturaram 64,23% do tamanho do mercado de tratamento de hemoglobinopatias em 2025, embora as clínicas especializadas exibam o CAGR mais rápido de 9,54% até 2031.

- Por geografia, a América do Norte detinha 34,92% de participação na receita em 2025; a Ásia-Pacífico está a caminho de registrar o maior CAGR de 9,43% durante o horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Tratamento de Hemoglobinopatias

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da prevalência de hemoglobinopatias | +1.5% | África Subsaariana, Mediterrâneo, Oriente Médio | Longo prazo (≥ 4 anos) |

| Expansão da triagem neonatal e pré-natal | +2.1% | Núcleo da Ásia-Pacífico, repercussão no Oriente Médio e África e América do Sul | Médio prazo (2-4 anos) |

| Aprovações de terapias gênicas de primeira classe | +1.8% | América do Norte e UE, adoção precoce nos mercados desenvolvidos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Implementações de reembolso para doenças raras | +1.2% | América Latina, Europa Oriental, Sudeste Asiático | Médio prazo (2-4 anos) |

| Redes descentralizadas de transfusão de sangue | +0.9% | África Subsaariana, programas-piloto na África Ocidental | Longo prazo (≥ 4 anos) |

| Diagnósticos de ponto de atendimento habilitados por inteligência artificial | +0.7% | Centros urbanos em todo o mundo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aprovações de terapias gênicas de primeira classe aceleram a adoção

A autorização da FDA para CASGEVY e LYFGENIA entre o final de 2023 e o início de 2024 reformulou as expectativas dos médicos em relação às opções curativas. Os dados do mundo real pós-aprovação mostram que 94% dos pacientes avaliáveis eliminaram eventos vaso-oclusivos graves nos primeiros 18 meses de acompanhamento. A autorização da Agência Europeia de Medicamentos amplia o acesso em 27 estados-membros e sinaliza uma via regulatória harmonizada para plataformas CRISPR subsequentes. O sucesso clínico precoce está direcionando os padrões de encaminhamento para terapias definitivas, particularmente entre adolescentes que pretendem evitar transfusões e quelação ao longo da vida. Os centros de tratamento relatam listas de espera crescentes, impulsionando investimentos em capacidade de fabricação de vetores e infraestrutura de aférese. A aceleração da adoção da terapia gênica deve elevar o mercado de tratamento de hemoglobinopatias por meio de preços premium e benefícios de sobrevivência estendidos.

Expansão dos programas de triagem neonatal e pré-natal

A triagem obrigatória em estados de alta carga na Índia, aliada à implementação na Nigéria e no Brasil, está possibilitando diagnósticos mais precoces e a vinculação ao cuidado. A iniciativa de coorte multicêntrica da Índia abrange sete hospitais terciários e integra registros digitais para acompanhamento longitudinal. A modelagem da OMS indica que a triagem universal poderia evitar 70% da mortalidade relacionada à doença falciforme, galvanizando as atualizações de laboratório financiadas por doadores em toda a África Subsaariana. Diagnósticos rápidos, como o leitor multiespectral Gazelle, alcançam 96,8% de precisão nos primeiros 3 dias após o nascimento[1]HemaSphere, "Imagem Multiespectral para Eletroforese em Microchip," hemasphere.org. Em mercados avançados, os protocolos pré-natais de revisão dupla padronizam a interpretação de resultados e melhoram a adesão ao aconselhamento. A identificação mais precoce amplia o grupo de candidatos para terapias curativas e apoia o crescimento sustentável do volume no mercado de tratamento de hemoglobinopatias.

Implementações de reembolso para doenças raras em nações de renda média

Esquemas de pagamento baseados em resultados estão surgindo para superar as lacunas de acessibilidade de produtos de edição gênica avaliados em USD 2 milhões. O Modelo de Acesso à Terapia Celular e Gênica do CMS dos EUA vincula o reembolso a marcos clínicos predefinidos, enquanto Tailândia e Malásia introduziram cobertura escalonada vinculada à gravidade da doença. A modelagem de preços baseada em valor sugere que reduções de 80-90% no preço de tabela são necessárias para amplo acesso em contextos de baixa renda. Os programas de adoção precoce no Brasil incluem contratos de compartilhamento de risco que limitam a exposição do pagador se a independência da transfusão pós-infusão não for alcançada. Essas mudanças políticas ampliam a base endereçável do mercado de tratamento de hemoglobinopatias e reduzem o risco dos fluxos de receita dos fabricantes.

Integração de diagnósticos de ponto de atendimento habilitados por inteligência artificial

Algoritmos de visão computacional incorporados em sistemas de eletroforese em microchip reduzem os tempos de ciclo de diagnóstico de dias para menos de uma hora, permitindo a tomada de decisão clínica na mesma visita. Robôs automatizados de venipuntura melhoram a localização das veias e reduzem a ansiedade procedural em pediatria. Estudos de implantação em campo em Gana mostram 25% mais eficiência na triagem em comparação com abordagens manuais. A integração de interfaces de prontuário eletrônico garante captura de dados contínua para registros populacionais, fortalecendo iniciativas de vigilância e pesquisa. O diagnóstico mais rápido alimenta diretamente uma maior adoção de terapias, reforçando o crescimento no mercado de tratamento de hemoglobinopatias.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo das terapias curativas | −1.8% | Global, mais acentuado em nações de renda média | Curto prazo (≤ 2 anos) |

| Escassez de doadores compatíveis para enxertos de células-tronco | −0.9% | Em todo o mundo, amplificada em populações geneticamente diversas | Longo prazo (≥ 4 anos) |

| Lacunas na cadeia fria para biológicos | −0.6% | África Subsaariana, Sudeste Asiático, América Latina | Médio prazo (2-4 anos) |

| Ambiguidade regulatória para produtos CRISPR | −0.4% | Mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo das terapias curativas

Preços de tabela acima de USD 2 milhões restringem a adoção imediata, levando as seguradoras a exigir análises de custo-efetividade de longo prazo[2]Anthem, "Terapia Gênica para Beta Talassemia," anthem.com. Em vários estados da UE, modelos de pagamento por desempenho adiam 70% do pagamento até que os pacientes permaneçam livres de transfusão por dois anos. Contextos de baixa renda negociam grandes descontos, mas ainda enfrentam sobretaxas na cadeia de suprimentos vinculadas à logística de armazenamento a frio. Os programas de assistência dos fabricantes mitigam alguma responsabilidade do paciente, mas são limitados por tetos orçamentários. Até que surjam opções biossimilares ou alogênicas prontas para uso, o choque de preço irá moderar a curva ascendente do mercado de tratamento de hemoglobinopatias.

Escassez de doadores compatíveis para transplante de células-tronco

Apenas 20-25% dos pacientes elegíveis com doença falciforme localizam um doador irmão compatível com HLA, com as menores taxas de compatibilidade entre indivíduos de descendência africana[3]Hassan Hammad & Rajput Sheerien, "Farmácia de Sangue: Glóbulos Vermelhos In Vitro," frontiersin.org. Os enxertos haploidênticos ampliam a elegibilidade, mas introduzem maior risco de doença do enxerto contra o hospedeiro e toxicidade de condicionamento. O estudo GWAS de 45 países da Rede Internacional de Pesquisa em Hemoglobinopatias visa refinar os critérios de elegibilidade e potencialmente relaxar os limites estritos de HLA. Enquanto isso, as abordagens de edição gênica autóloga contornam as restrições de doadores, redirecionando os candidatos a transplante para o caminho da terapia gênica e compensando parcialmente a restrição no mercado de tratamento de hemoglobinopatias.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tratamento: A terapia gênica rompe os modelos tradicionais de cuidado

O tamanho do mercado de tratamento de hemoglobinopatias para terapia gênica está projetado para crescer a um CAGR de 19,06%, enquanto a transfusão de sangue mantém uma participação de 37,89% em 2025. As conquistas regulatórias para produtos baseados em CRISPR validam a economia de cura única e acendem o investimento global em pipeline. A Vertex-CRISPR Therapeutics pretende triplicar a capacidade de vetores para atender às ondas de demanda nos EUA e na UE. O transplante de células-tronco permanece curativo, mas é limitado pela disponibilidade de doadores e riscos de doença do enxerto contra o hospedeiro, preservando um papel para as opções autólogas de edição gênica.

Modificadores farmacológicos da doença, como voxelotor e crizanlizumabe, preservam valor em regiões onde o reembolso da terapia gênica está atrasado. A terapia de quelação de ferro, indispensável para a talassemia dependente de transfusão, cresce de forma constante junto com as redes de transfusão descentralizadas. Os candidatos emergentes de edição de base da CorrectSequence ilustram o alargamento geográfico da inovação à medida que China e Singapura aceleram as aprovações de ensaios. Em geral, a evolução do mix de tratamento favorece tecnologias que oferecem benefícios duradouros, posicionando as plataformas curativas como o principal impulsionador da mudança qualitativa no mercado de tratamento de hemoglobinopatias.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Aplicação: A dominância da doença falciforme enfrenta o crescimento da talassemia

A doença falciforme controla 48,03% da participação no mercado de tratamento de hemoglobinopatias em 2025 e se beneficia de décadas de vias de cuidado padronizadas na América do Norte e na Europa. No entanto, o CAGR de 10,73% da talassemia lidera o conjunto de aplicações, impulsionado por mandatos de triagem mediterrâneos e do Sudeste Asiático que convertem portadores latentes em pacientes gerenciados. Os ensaios de luspatercept para doença HbH de alfa-talassemia destacam a diversificação terapêutica contínua além da dependência de transfusão. O registro digital de pacientes da Federação Internacional de Talassemia melhora o monitoramento de adesão e fundamenta as negociações com pagadores para terapias de alto custo. Variantes raras, incluindo distúrbios de hemoglobina E, ganham visibilidade por meio de programas de sequenciamento de próxima geração, mas permanecem nichos de comercialização. Com perfis epidemiológicos distintos, os vetores de crescimento das aplicações dependem da implementação de políticas regionais e de divulgação culturalmente adaptada, reforçando fluxos divergentes, mas complementares, dentro do mercado de tratamento de hemoglobinopatias.

Por Via de Administração: A dominância parenteral reflete a complexidade

A administração parenteral reteve 49,81% da participação na receita em 2025, pois as terapias gênicas, os biológicos e as trocas de transfusão dependem do acesso intravenoso. A inovação subcutânea reduz o ônus clínico: o regime mensal de fitusiran da Sanofi na hemofilia sugere possibilidades semelhantes para anticorpos anti-P-selectina na prevenção de crises vaso-oclusivas. A hidroxiureia oral e os quelantes apoiam o gerenciamento crônico, mas enfrentam barreiras de adesão ligadas à tolerabilidade gastrointestinal. Modelos de infusão domiciliar testados na Alemanha reduzem os dias hospitalares em 15% para adultos estáveis dependentes de transfusão, sinalizando uma mudança futura do cuidado de rotina para ambientes comunitários. A resiliência da cadeia fria permanece um fator limitante para uma adoção mais ampla de biológicos em climas tropicais. Em todo o mercado de tratamento de hemoglobinopatias, a diversificação da via de administração visa equilibrar eficácia, segurança e conveniência do paciente sem comprometer a supervisão clínica.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Usuário Final: Clínicas especializadas emergem como líderes de crescimento

Os hospitais geraram 64,23% das receitas de 2025, mas as clínicas especializadas crescerão a um CAGR de 9,54% à medida que os centros de excelência em terapia gênica se proliferam. O investimento de USD 1,9 milhão do Reino Unido em máquinas de aférese em 22 fundações do Serviço Nacional de Saúde exemplifica a infraestrutura voltada para maiores volumes de procedimentos. Clínicas multidisciplinares integram hematologistas, conselheiros genéticos e suporte psicossocial, melhorando a adesão e o acompanhamento de resultados. Os institutos acadêmicos permanecem fundamentais em ensaios de fase inicial, enquanto os provedores de saúde domiciliar testam o gerenciamento remoto de quelação usando bombas IoT. À medida que os contratos com pagadores transitam para métricas baseadas em valor, o alinhamento das partes interessadas em torno de clínicas integradas deve elevar o desempenho em anos de vida ajustados pela qualidade, direcionando receita incremental para o segmento especializado do mercado de tratamento de hemoglobinopatias.

Análise Geográfica

A América do Norte lidera o tamanho do mercado de tratamento de hemoglobinopatias com 34,92% de participação em 2025, beneficiando-se de cobertura robusta de seguros e adoção precoce de opções curativas aprovadas pela FDA. Os centros de infusão de terapia gênica dobraram desde 2023, e os pilotos de reembolso baseado em resultados sustentam a continuidade dos preços premium. A Europa segue, aproveitando a coesão regulatória da Agência Europeia de Medicamentos e os sistemas de saúde pública que incorporaram rapidamente o CASGEVY aos formulários de doenças raras. As discussões de compras conjuntas pan-europeias visam garantir descontos por compra em volume, potencialmente ampliando a adoção hospitalar enquanto preservam as margens dos fabricantes.

A Ásia-Pacífico registrará o CAGR mais rápido de 9,43% até 2031, impulsionada pela alta prevalência de portadores na Índia, Tailândia e sul da China. A Missão Nacional de Saúde da Índia financia a triagem neonatal em nível estadual que, aliada a parcerias público-privadas, canaliza recém-nascidos recém-diagnosticados para pipelines de tratamento. A Administração Nacional de Produtos Médicos da China concedeu revisão prioritária às terapias de edição de base domésticas, sinalizando apoio político à inovação indígena e alternativas à importação. As nações do Sudeste Asiático expandem as unidades de hospital-dia para talassemia, concentrando serviços de transfusão e acelerando as vendas de quelação. Coletivamente, essas iniciativas elevam tanto o volume quanto a complexidade do cuidado, amplificando a influência regional no planejamento global da cadeia de suprimentos para o mercado de tratamento de hemoglobinopatias.

O Oriente Médio e a África enfrentam lacunas de infraestrutura: a política nacional de doença falciforme da Nigéria estabelece metas ambiciosas, mas os déficits na cadeia fria limitam a penetração de biológicos. Centros de transfusão descentralizados piloto em Gana reduziram os tempos de deslocamento rural em 40%, indicando modelos escaláveis para implementação mais ampla. A América do Sul mantém crescimento moderado; a portaria de doenças raras do Brasil e a inclusão da hidroxiureia no formulário nacional estimulam uma demanda constante. Em todas as regiões, a heterogeneidade no financiamento de saúde, na prevalência genética e na adoção de tecnologia continuará a moldar trajetórias díspares, mas interligadas, para o mercado de tratamento de hemoglobinopatias.

Cenário Competitivo

O setor de tratamento de hemoglobinopatias é composto por grandes farmacêuticas, biotecnológicas de nicho e startups emergentes de edição gênica, resultando em fragmentação moderada. Novartis comercializa hidroxiureia e voxelotor enquanto reinveste os lucros em alianças com CRISPR. Bluebird bio e Vertex aproveitam plataformas lentivirais e CRISPR proprietárias, respectivamente, posicionando-se como líderes de categoria em terapia curativa. O pipeline da Sanofi integra silenciadores baseados em mRNA que visam reguladores da maturação eritroide, ilustrando a diversificação de titulares além das franquias de pequenas moléculas.

As parcerias estratégicas se proliferam: CSL Behring colabora com a Apellis em inibidores da via do complemento para mitigar efeitos colaterais das transfusões, e Pfizer co-financia empreendimentos de diagnóstico com inteligência artificial para capturar a identificação de pacientes na fase inicial. A expansão geográfica permanece uma tática central; a biotecnológica chinesa CorrectSequence faz parcerias com hospitais de Singapura para acelerar ensaios pivotais regionais. A escalabilidade de fabricação constitui um diferencial importante: empresas com capacidade de vetores interna garantem tempos de resposta mais curtos, uma vantagem em cenários de alta demanda.

A intensidade competitiva é aumentada pelo escrutínio dos pagadores sobre custo-efetividade. Assim, as empresas enfatizam dados de independência transfusional de longo prazo e repositórios de evidências do mundo real para fortalecer as proposições de valor. À medida que as terapias curativas ganham força, os produtos subsequentes enfrentam parâmetros de eficácia mais elevados, levando a uma onda de consolidação em que farmacêuticas com capital abundante adquirem startups em fase avançada. Em geral, a liderança tecnológica, a agilidade de fabricação e o engajamento com pagadores separarão os vencedores dos retardatários no mercado de tratamento de hemoglobinopatias.

Líderes do Setor de Tratamento de Hemoglobinopatias

Sanofi SA

Novartis AG

Pfizer Inc.

bluebird bio

CSL Behring

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A FDA dos EUA concedeu designação de medicamento órfão ao rilzabrutinibe, um inibidor oral da tirosina quinase de Bruton que visa crises vaso-oclusivas induzidas por inflamação na doença falciforme.

- Abril de 2025: No âmbito da Missão Nacional de Saúde da Índia, novos recursos foram liberados para reforçar a infraestrutura de prevenção e gerenciamento da talassemia.

Escopo do Relatório Global do Mercado de Tratamento de Hemoglobinopatias

Conforme o escopo do relatório, hemoglobinopatias é o grupo de distúrbios sanguíneos hereditários, incluindo talassemia, anemia falciforme e outros.

| Transplante de Células-Tronco |

| Transfusão de Sangue |

| Terapia de Quelação de Ferro |

| Agentes Farmacológicos |

| Terapia Gênica |

| Outros Tratamentos de Suporte |

| Talassemia |

| Doença Falciforme |

| Outras Hemoglobinopatias |

| Oral |

| Parenteral |

| Transfusão |

| Hospitais |

| Clínicas Especializadas |

| Institutos Acadêmicos e de Pesquisa |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tratamento | Transplante de Células-Tronco | |

| Transfusão de Sangue | ||

| Terapia de Quelação de Ferro | ||

| Agentes Farmacológicos | ||

| Terapia Gênica | ||

| Outros Tratamentos de Suporte | ||

| Por Aplicação | Talassemia | |

| Doença Falciforme | ||

| Outras Hemoglobinopatias | ||

| Por Via de Administração | Oral | |

| Parenteral | ||

| Transfusão | ||

| Por Usuário Final | Hospitais | |

| Clínicas Especializadas | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Outros | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de tratamento de hemoglobinopatias?

O tamanho do mercado de tratamento de hemoglobinopatias atingiu USD 11,45 bilhões em 2026 e está projetado para chegar a USD 16,72 bilhões até 2031.

Qual segmento de tratamento está crescendo mais rapidamente?

A terapia gênica é o segmento de crescimento mais rápido, com previsão de expansão a um CAGR de 19,06% até 2031, graças às recentes aprovações baseadas em CRISPR.

Por que a Ásia-Pacífico é a região em expansão mais rápida?

O CAGR de 9,43% da Ásia-Pacífico decorre da triagem neonatal financiada pelo governo, alta prevalência de portadores e crescente suporte de reembolso para terapias avançadas.

Como os altos custos das terapias afetam o crescimento do mercado?

Preços superiores a USD 2 milhões por paciente retardam a adoção em nações de renda média, moderando o CAGR global em aproximadamente 1,8 pontos percentuais.

Qual o papel das clínicas especializadas na prestação futura de cuidados?

As clínicas especializadas combinam expertise multidisciplinar e infraestrutura dedicada, permitindo-lhes administrar protocolos complexos de terapia gênica e alcançar o CAGR líder do segmento de 9,54%.

Página atualizada pela última vez em: