Tamanho e Participação do Mercado de Compostos de Moldagem em Folha e Moldagem em Massa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.98% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Compostos de Moldagem em Folha e Moldagem em Massa por Mordor Intelligence

Espera-se que o tamanho do Mercado de Compostos para Moldagem em Folha e Moldagem em Massa cresça de USD 4,03 bilhões em 2025 para USD 4,27 bilhões em 2026 e está previsto para atingir USD 5,71 bilhões até 2031 a um CAGR de 5,98% no período 2026-2031. A demanda sustentada por peças estruturais leves em veículos elétricos, baixas taxas de refugo na moldagem por compressão e melhores químicas de resina mantêm o fluxo de capital para novas capacidades. As reduções de custo por peça, especialmente em geometrias complexas que anteriormente dependiam de estampagem em múltiplos estágios, aceleram a substituição de estampagens metálicas por compósitos moldados por compressão em aplicações automotivas e elétricas. Os fabricantes de equipamentos originais agora especificam materiais avançados para moldagem em folha com acabamentos Classe A, permitindo uso externo direto e eliminando etapas secundárias de pintura que antes limitavam a adoção. A Ásia-Pacífico mantém a liderança em custo em compostos para moldagem em folha de alto fluxo e baixa densidade, enquanto as regulamentações europeias sobre emissões de estireno aceleram as alternativas à base de epóxi.

Principais Conclusões do Relatório

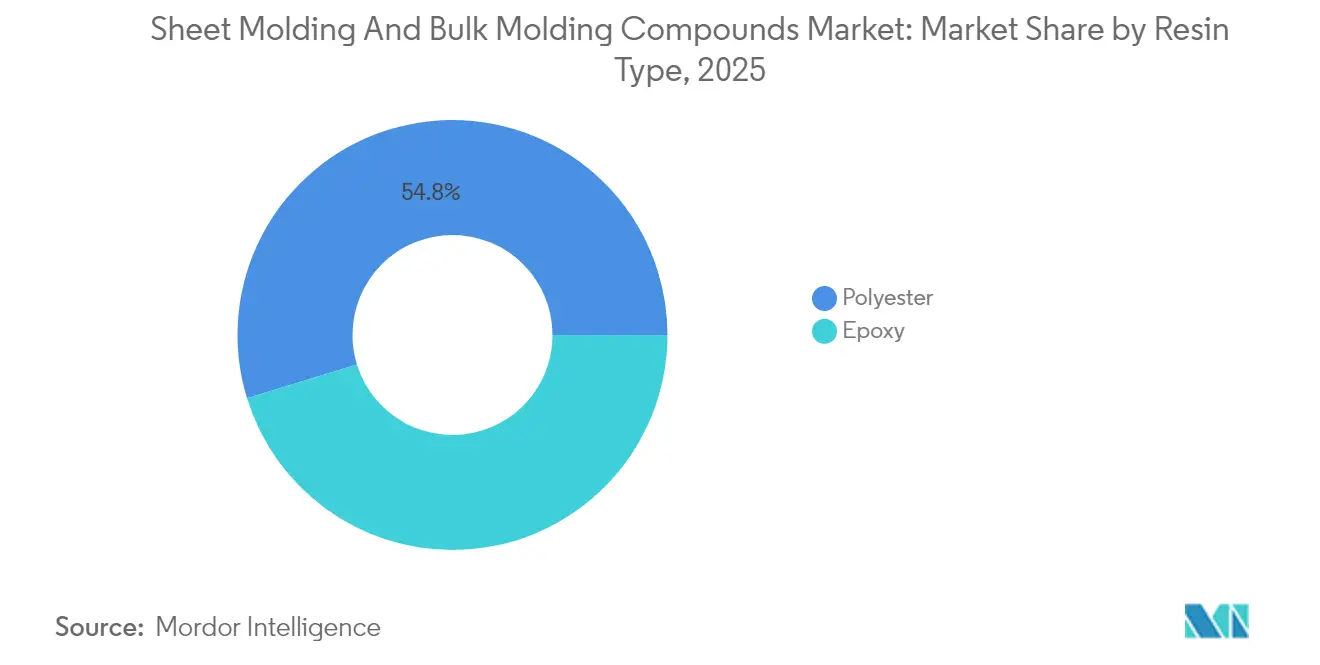

- Por tipo de resina, o poliéster reteve 54,76% da participação do mercado de compostos para moldagem em folha e moldagem em massa em 2025; o epóxi está projetado para expandir a um CAGR de 6,78% até 2031.

- Por tipo de fibra, a fibra de vidro liderou com 79,86% de participação do tamanho do mercado de compostos para moldagem em folha e moldagem em massa em 2025; a fibra de carbono exibe o CAGR mais rápido de 6,82% até 2031.

- Por processo de fabricação, a moldagem por compressão comandou 73,15% da receita de 2025, enquanto a moldagem por transferência de resina está definida para crescer a um CAGR de 6,41% no período 2026-2031.

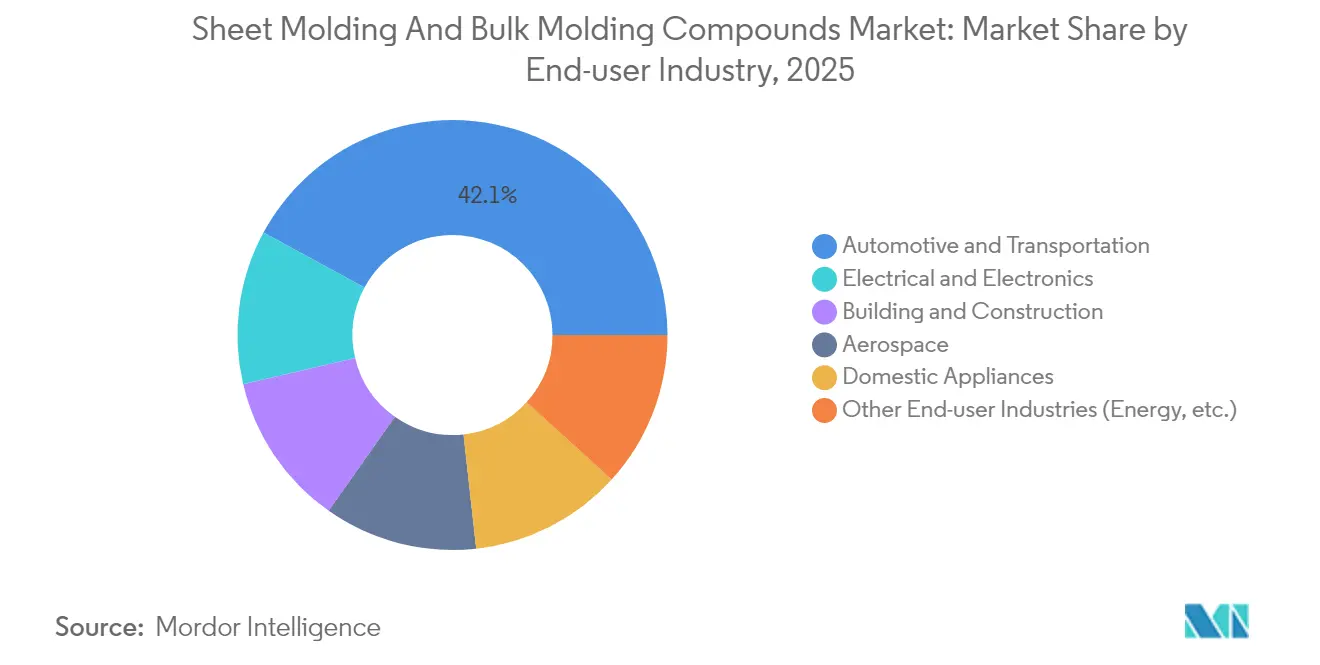

- Por indústria do usuário final, o setor automotivo e de transporte deteve 42,10% de participação do tamanho do mercado de compostos para moldagem em folha e moldagem em massa em 2025 e está avançando a um CAGR de 6,92%.

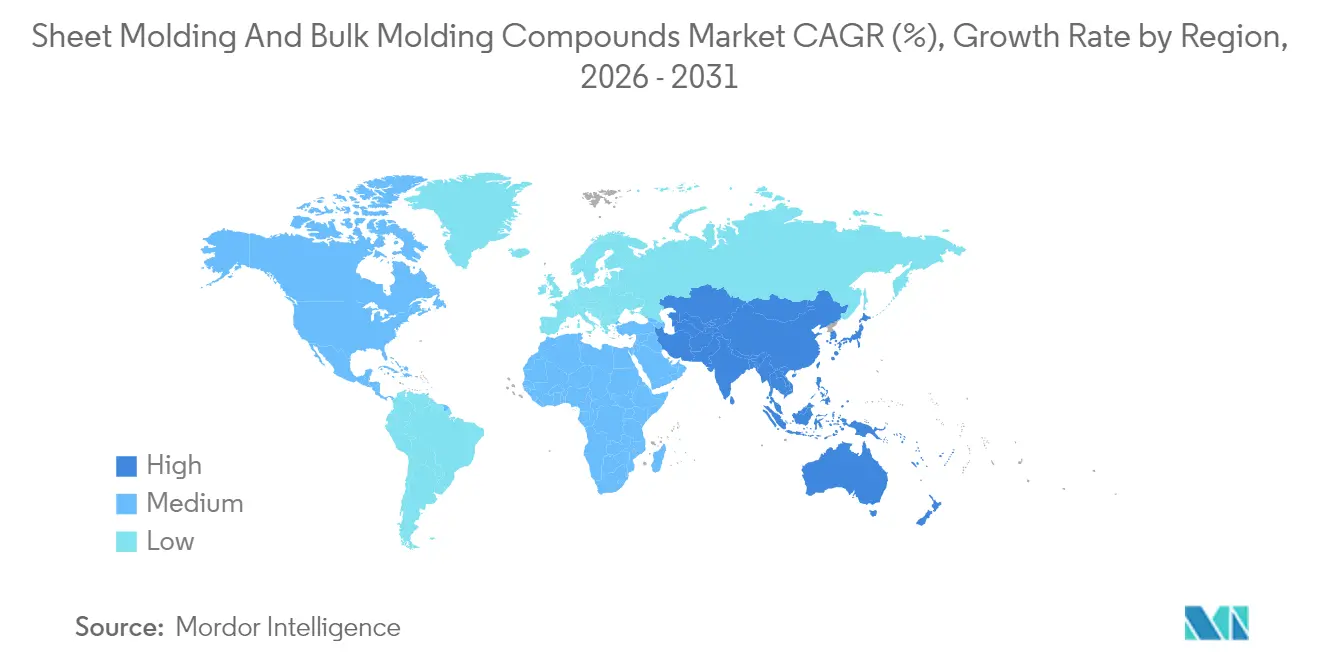

- Por geografia, a Ásia-Pacífico capturou 48,22% da receita em 2025 e está prevista para expandir a um CAGR de 6,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Compostos de Moldagem em Folha e Moldagem em Massa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão por redução de peso por parte dos fabricantes de veículos elétricos e híbridos | +1.8% | Global com Ásia-Pacífico e América do Norte liderando | Médio prazo (2-4 anos) |

| Rápidas adições de capacidade em centros de moldagem elétrica e eletrônica | +1.2% | Principalmente Ásia-Pacífico com transbordamento para a América do Norte | Curto prazo (≤ 2 anos) |

| Moldagem por compressão de alto volume e baixo custo | +1.0% | Global | Longo prazo (≥ 4 anos) |

| Componentes de moldagem em folha de alto fluxo e baixa densidade para painéis Classe A | +0.9% | América do Norte e União Europeia, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Integração de eletrônicos no molde para painéis inteligentes | +0.7% | Global com adoção antecipada em segmentos premium | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão por Redução de Peso por Parte dos Fabricantes de Veículos Elétricos e Híbridos

Os modelos elétricos transportam grandes pacotes de baterias, portanto cada quilograma economizado aumenta a autonomia. Os fabricantes de automóveis redesenham, portanto, fechamentos, painéis de carroceria e alojamentos de baterias com compostos avançados para moldagem em folha que reduzem o peso das peças em até 40% em comparação com designs equivalentes em alumínio, ao mesmo tempo que satisfazem os requisitos de trajetórias de carga em colisões e de blindagem térmica[1]Automotive Manufacturing Solutions, "Compostos para Moldagem em Folha Leves Alcançam Economia de Peso em Tampas de Baterias para Veículos Elétricos," automotivemanufacturingsolutions.com. Tesla, General Motors e as principais marcas chinesas delinearam publicamente estratégias de consolidação de múltiplas peças que favorecem a moldagem por compressão em uma única etapa, reduzindo operações de soldagem e o tempo de ciclo da linha. Os participantes do mercado de compostos para moldagem em folha e moldagem em massa se beneficiam à medida que esses programas escalam da fase piloto para a produção em volume total.

Rápidas Adições de Capacidade em Centros de Moldagem de Componentes Elétricos e Eletrônicos

Os clusters eletrônicos da Ásia-Pacífico na China, no Vietnã e na Malásia continuam instalando prensas de alta tonelagem equipadas com dosagem automatizada de materiais e controle de cura por infravermelho. A co-localização de fabricantes de compostos, moldadores e montadores de dispositivos finais encurta as cadeias de suprimentos e ajuda os fabricantes a atender às rigorosas tolerâncias dimensionais exigidas para alojamentos de conectores e sistemas de isolamento de motores. Os programas governamentais na China que visam a autossuficiência em polímeros de alto desempenho reforçam essa expansão, posicionando a região para suportar picos de demanda global.

Moldagem por Compressão de Alto Volume e Baixo Custo versus Estampagem Metálica

Quando os volumes anuais excedem 50.000 peças e as geometrias são complexas, os modelos de custo mostram que a moldagem por compressão supera a estampagem em múltiplos estágios ao eliminar etapas secundárias de junção, soldagem a ponto e proteção contra corrosão. Frações de volume de fibra maiores melhoram a rigidez, permitindo seções de parede mais finas sem sacrificar a resistência mecânica. A manutenção de ferramentas para matrizes de estampagem é mais elevada ao longo das métricas de vida útil do programa do que os moldes de compressão de metal combinado, inclinando os cálculos de custo total de propriedade em favor dos compósitos.

Componentes de Moldagem em Folha de Alto Fluxo e Baixa Densidade Habilitando Painéis de Carroceria Classe A

As formulações de moldagem em folha prontas para gel-coat agora oferecem brilho e planicidade de superfície comparáveis ao aço pintado. A incorporação de aditivos controladores de retração e a orientação otimizada das fibras permitem detalhes de estilo intrincados enquanto preservam a precisão dimensional. Os fechamentos exteriores automotivos que antes exigiam cabines de pintura agora saem da prensa na cor final, liberando os fabricantes de equipamentos originais das emissões de compostos orgânicos voláteis associadas a revestimentos à base de solvente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços do estireno e da fibra de vidro | -1.4% | Global, maior risco em mercados sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Termoplásticos de engenharia substituindo compostos para moldagem em folha em caixas de baterias | -0.8% | América do Norte e União Europeia, expandindo-se mundialmente | Médio prazo (2-4 anos) |

| Obstáculos de reciclagem no fim de vida para termofixos | -0.6% | União Europeia e América do Norte com expansão regulatória | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Estireno e da Fibra de Vidro

O monômero de estireno é negociado em ciclos apertados, reagindo às oscilações da matéria-prima de benzeno e às restrições de transporte. Cada variação de USD 100 por tonelada no estireno se propaga nos preços da resina, comprimindo as margens dos pequenos fabricantes de compostos para moldagem em folha que não possuem contratos de fornecimento de longo prazo. Os sobretaxas simultâneas de fibra de vidro dificultam ainda mais a estabilidade de preços porque o teor de fibra de vidro se aproxima de 65% em peso em muitos graus estruturais.

Termoplásticos de Engenharia Substituindo Compostos para Moldagem em Folha em Caixas de Baterias

Alguns desenvolvedores de baterias recorrem a sistemas de polipropileno ou PA6 reforçados com fibra de vidro entregues por moldagem por injeção. Esses invólucros termoplásticos atendem aos requisitos de retardância de chama e dielétricos, ao mesmo tempo que oferecem reciclabilidade, alinhando-se com a linguagem de economia circular agora padrão nas solicitações de cotação dos fornecedores. Para certos formatos de pacote, as vantagens de tempo de ciclo na moldagem por injeção compensam o maior custo da resina, representando uma ameaça competitiva para os compostos termofixos para moldagem em folha tradicionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: Dominância do Poliéster Enfrenta Desafio do Epóxi

A resina de poliéster representou 54,76% da participação do mercado de compostos para moldagem em folha e moldagem em massa em 2025, graças ao baixo custo, à ampla base de fornecedores e à cinética de cura adaptada às linhas de compressão legadas. O segmento continua a se beneficiar da demanda automotiva por tampas sob o capô e suportes estruturais interiores. Ao mesmo tempo, os graus de epóxi registram um CAGR de 6,78% até 2031, impulsionados pelo reduzido teor de compostos orgânicos voláteis e pela elevada resistência ao calor que atrai os projetistas de sistemas de tração elétrica. O programa liderado pela Evonik para alojamentos de baterias de epóxi reforçado com fibra de vidro validou reduções de peso próximas a 10%, mantendo os limiares de força de esmagamento críticos para a homologação de veículos. À medida que os sistemas de epóxi amadurecem, laminações híbridas que combinam camadas externas de poliéster com núcleos de epóxi podem surgir para equilibrar economia e resistência.

Por Tipo de Fibra: Supremacia da Fibra de Vidro com Inovação em Fibra de Carbono

A fibra de vidro manteve 79,86% da receita de 2025 devido ao favorável custo-desempenho e à excelente resistência dielétrica para peças elétricas. As expansões contínuas de fornos nos principais produtores de fibra de vidro estabilizam o fornecimento, apoiando os lançamentos automotivos de alto volume na Ásia-Pacífico e na América do Norte. Os compostos para moldagem em folha de fibra de carbono, registrando um CAGR de 6,82%, ganham impulso em estruturas secundárias aeroespaciais e carros esportivos premium onde as metas de peso em ordem de marcha superam os prêmios de matéria-prima. As ferramentas de simulação de processos que mapeiam a orientação das fibras agora encurtam os ciclos de desenvolvimento, proporcionando desempenho mecânico previsível e reduzindo as taxas de refugo. Os tapetes de fibra hibridizados que alternam camadas de vidro e carbono ajudam os projetistas a atingir metas de custo intermediárias sem comprometer a rigidez.

Por Processo de Fabricação: Eficiência da Moldagem por Compressão Impulsiona a Adoção

A moldagem por compressão produziu 73,15% das peças de 2025 por valor, atribuível a melhorias constantes nas prensas, robótica de colocação rápida de carga e controle mais preciso da temperatura do molde. O registro integrado de dados permite a otimização do perfil de cura em tempo real, elevando a eficácia geral dos equipamentos acima de 85%. A moldagem por transferência de resina cresce a um CAGR de 6,41%, impulsionada pelo interesse em seções estruturais mais espessas, como tetos de caminhões, que se beneficiam de frentes de injeção de resina ajustáveis e espumas estruturais embutidas. O tamanho do mercado de compostos para moldagem em folha e moldagem em massa associado à moldagem por transferência de resina aumenta, portanto, à medida que os fabricantes buscam maiores volumes de fibra e acabamentos superficiais premium.

Por Indústria do Usuário Final: Liderança Automotiva Impulsiona a Evolução do Mercado

O setor automotivo e de transporte deteve 42,10% de participação em 2025 e lidera o crescimento a um CAGR de 6,92%, refletindo os ciclos acelerados de renovação de plataformas de veículos elétricos. Portas traseiras de molde único, caçambas de picapes e tampas de baterias reduzem os pontos de soldagem e melhoram a resistência à corrosão em comparação com o aço, atraindo tanto os fabricantes de automóveis tradicionais quanto as startups. O setor elétrico e eletrônico segue, apoiado por tendências de miniaturização que exigem alojamentos retardantes de chama de parede fina. A construção civil aproveita os compostos para moldagem em folha para decks de pontes resistentes à corrosão e invólucros de utilidades, enquanto o setor aeroespacial utiliza graus de fibra de carbono para carenagens e monumentos interiores onde a conformidade com os requisitos de fogo, fumaça e toxicidade é obrigatória.

Análise Geográfica

A Ásia-Pacífico mantém a vantagem de custo que sustenta sua participação de 48,22% em 2025. A intensificação da produção doméstica de veículos elétricos, o crescente consumo de eletrodomésticos pela classe média e os incentivos governamentais para a localização de peças compósitas mantêm as prensas operando próximas à capacidade. Com o crescimento estimado da demanda se traduzindo em um CAGR regional de 6,18%, o mercado de compostos para moldagem em folha e moldagem em massa continua a se deslocar em direção às cadeias de valor asiáticas.

A América do Norte ocupa o segundo lugar em receita regional. Os primeiros lançamentos de picapes elétricas exigem grandes tampas estruturais, e os programas aeroespaciais consomem compostos para moldagem em folha de carbono de alto módulo para estruturas secundárias. A política federal que financia fábricas de baterias em território nacional incentiva novas linhas de caixas de baterias compósitas, elevando o consumo local de compostos.

A Europa mantém regras ambientais rigorosas que estimulam a adoção de sistemas de moldagem em folha de baixo teor de estireno e inovações em epóxi. Os roteiros dos fabricantes de automóveis que eliminam progressivamente a combustão interna entre 2030 e 2035 ampliam a demanda por compósitos leves. Enquanto isso, a robusta infraestrutura da indústria química apoia aditivos de resina especializados que elevam o desempenho mecânico e prolongam a vida útil dos moldes.

Cenário Competitivo

O mercado de compostos para moldagem em folha e moldagem em massa permanece moderadamente fragmentado. AOC, POLYNT SPA e Core Molding Technologies aproveitam as pegadas de produção global e os contratos de longo prazo com fornecedores de primeiro nível para ancorar sua participação. Os concorrentes regionais na China e na Índia se diferenciam por preço e logística, atendendo à demanda localizada com prazos de entrega mais curtos. A liderança tecnológica, e não a capacidade, define a vantagem competitiva: a AOC introduziu graus de resina de baixo teor de estireno que atendem aos limites de exposição dos trabalhadores da União Europeia, enquanto a Core Molding Technologies integra folhas de sensores durante a moldagem para monitorar a deformação em serviço.

Os compostos para moldagem em folha à base de epóxi representam a arena mais rápida para diferenciação. As patentes relacionadas às químicas de tenacificação, à redução do ciclo de cura e ao acoplamento carga-matriz dominam os depósitos recentes, sinalizando uma mudança da competição orientada por custo para a competição orientada por desempenho. Os fornecedores também colaboram com os fabricantes de prensas para integrar o controle de temperatura em malha fechada, reduzindo o refugo e aumentando o rendimento.

Existe espaço em branco em sistemas de resina sustentáveis. As startups buscam precursores de poliéster insaturado de base biológica e arquiteturas termofixas recicláveis para atender às metas de economia circular de 2030. As alianças estratégicas entre especialistas em resinas, produtores de fibras e moldadores de primeiro nível provavelmente consolidarão o conhecimento e acelerarão a comercialização.

Líderes do Setor de Compostos de Moldagem em Folha e Moldagem em Massa

Continental Structural Plastics (Teijin)

Polynt-Reichhold

IDI Composites International

Menzolit

Polytec Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Novembro de 2024: A IDI Composites International inaugurou sua nova sede global e instalação de fabricação de última geração em Noblesville, Indiana. Com 120.000 pés quadrados, a instalação abriga os escritórios corporativos da IDI, bem como unidades de fabricação de compostos para moldagem em folha e compostos para moldagem em massa.

- Dezembro de 2023: Com o objetivo de atender à crescente demanda nos setores de transporte e elétrico e eletrônico, o National Manufacturing Group forjou uma aliança estratégica com a Laval, líder mundial em materiais compósitos. Esta colaboração visa reforçar a produção e distribuição de compostos para moldagem em folha e compostos para moldagem em massa.

Escopo do Relatório do Mercado Global de Compostos de Moldagem em Folha e Moldagem em Massa

O relatório global do mercado de compostos para moldagem em folha e moldagem em massa inclui:

| Poliéster |

| Epóxi |

| Fibra de Vidro |

| Fibra de Carbono |

| Moldagem por Compressão |

| Moldagem por Injeção / Transferência |

| Moldagem por Transferência de Resina |

| Pultrusão |

| Automotivo e Transporte |

| Elétrico e Eletrônico |

| Construção Civil |

| Aeroespacial |

| Eletrodomésticos |

| Outras Indústrias do Usuário Final (Energia, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Resina | Poliéster | |

| Epóxi | ||

| Por Tipo de Fibra | Fibra de Vidro | |

| Fibra de Carbono | ||

| Por Processo de Fabricação | Moldagem por Compressão | |

| Moldagem por Injeção / Transferência | ||

| Moldagem por Transferência de Resina | ||

| Pultrusão | ||

| Por Indústria do Usuário Final | Automotivo e Transporte | |

| Elétrico e Eletrônico | ||

| Construção Civil | ||

| Aeroespacial | ||

| Eletrodomésticos | ||

| Outras Indústrias do Usuário Final (Energia, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do Mercado de Compostos para Moldagem em Folha e Moldagem em Massa?

O tamanho do mercado de compostos para moldagem em folha e moldagem em massa é de USD 4,27 bilhões em 2026.

Qual segmento está crescendo mais rapidamente?

Os compostos para moldagem em folha à base de epóxi registram o maior CAGR de 6,78% até 2031, impulsionados pela crescente demanda por materiais de baixa emissão e alta resistência.

Por que a Ásia-Pacífico é a região líder?

Os concentrados centros de fabricação automotiva e eletrônica, as robustas cadeias de suprimentos e o apoio governamental à tecnologia de compósitos conferem à Ásia-Pacífico uma participação de mercado de 48,22%.

Como os veículos elétricos estão influenciando a escolha de materiais?

Os fabricantes de veículos elétricos buscam redução de peso e consolidação de peças, promovendo uma adoção mais ampla de compostos leves para moldagem em folha em invólucros de baterias e fechamentos exteriores.

O que limita o uso mais amplo de compostos termofixos para moldagem em folha em pacotes de baterias?

A preferência regulatória por materiais recicláveis e a crescente competitividade dos compósitos termoplásticos moldados por injeção restringem a adoção de termofixos em certas aplicações de invólucros de baterias.

Página atualizada pela última vez em: