Tamanho e Participação do Mercado de Materiais de Impressão 3D

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 2.99 Bilhões de dólares |

| Tamanho do Mercado (2030) | 8.10 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 22.05% CAGR |

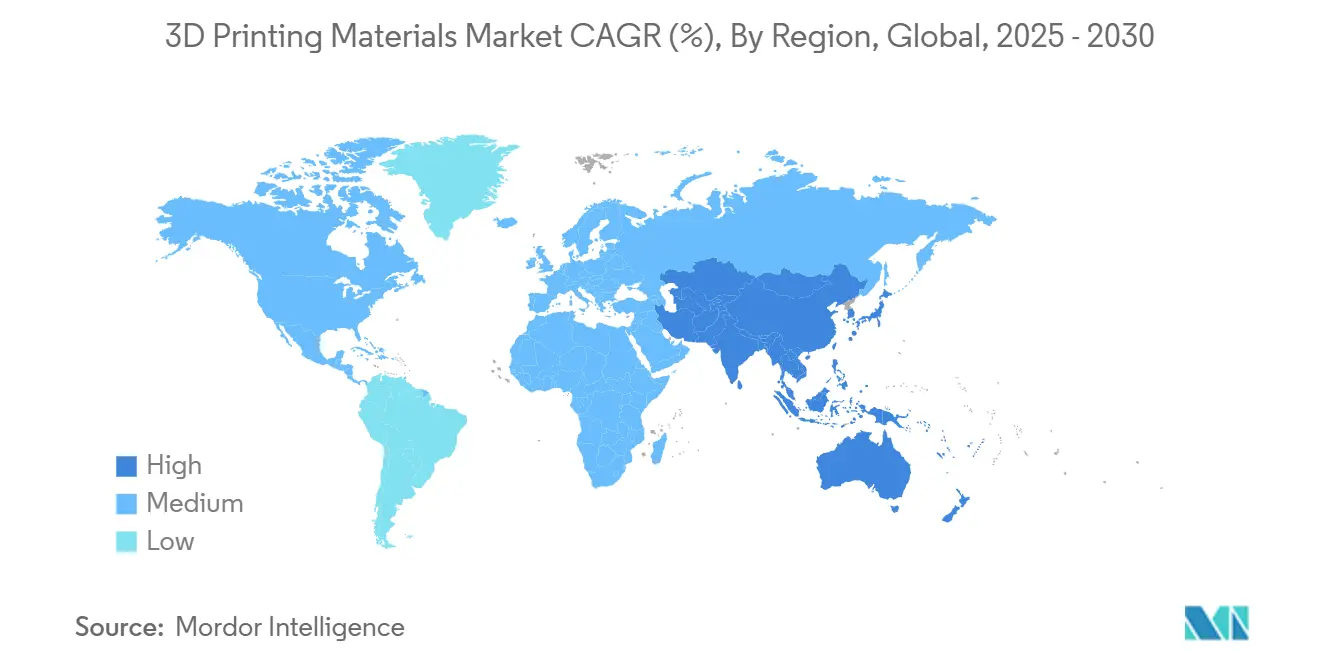

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Materiais de Impressão 3D pela Mordor Intelligence

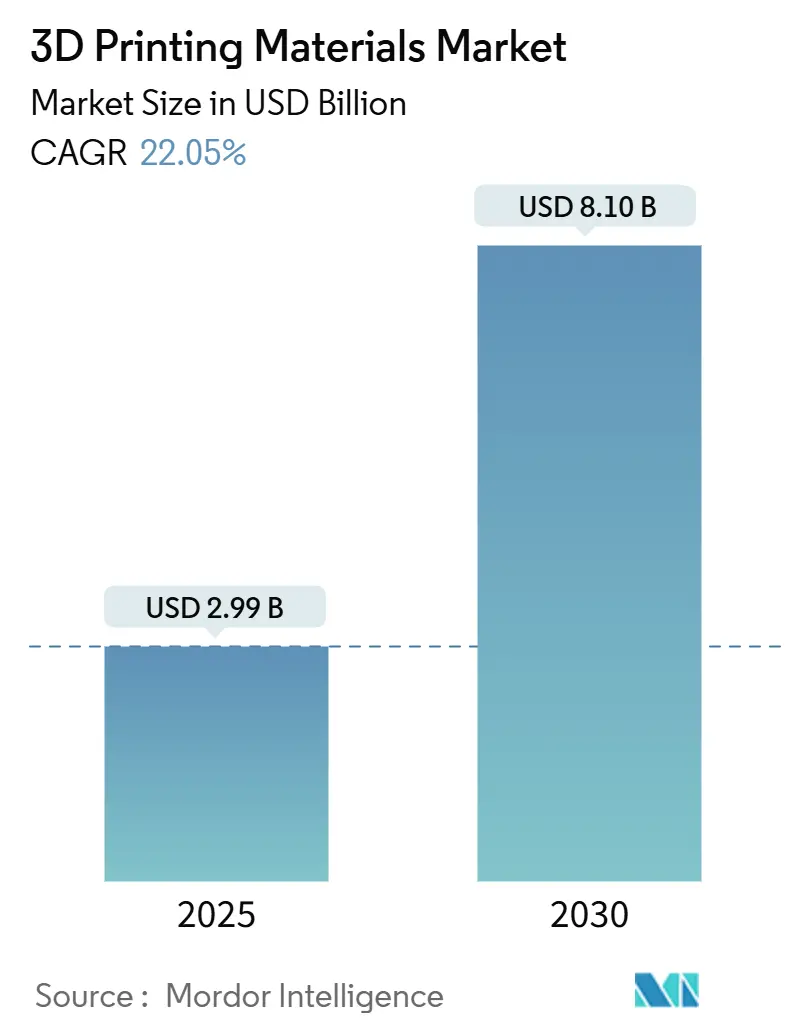

O mercado de materiais de impressão 3D atingiu USD 2,99 bilhões em 2025 e está previsto para subir para USD 8,10 bilhões até 2030, avançando a uma TCAC de 22,05%. Esta expansão reflete a migração da manufatura aditiva de um recurso de prototipagem para uma ferramenta de produção validada nas cadeias de suprimentos aeroespaciais, automotivas e de saúde. As principais empresas aeroespaciais continuam a qualificar pós de titânio, níquel e alumínio para produção seriada, enquanto fabricantes de dispositivos médicos garantem aprovações regulamentares para polímeros e metais específicos para pacientes. OEMs automotivos aceleram a adoção de componentes leves para veículos elétricos e eficiências de ferramentas. A rápida inovação de materiais reduz tempos de ciclo, melhora o desempenho das peças e abre novos fluxos de receita para empresas químicas e fornecedores de impressoras. Estratégias competitivas agora se concentram na integração rigorosa de hardware, software e consumíveis para garantir receita recorrente de materiais.

Principais Conclusões do Relatório

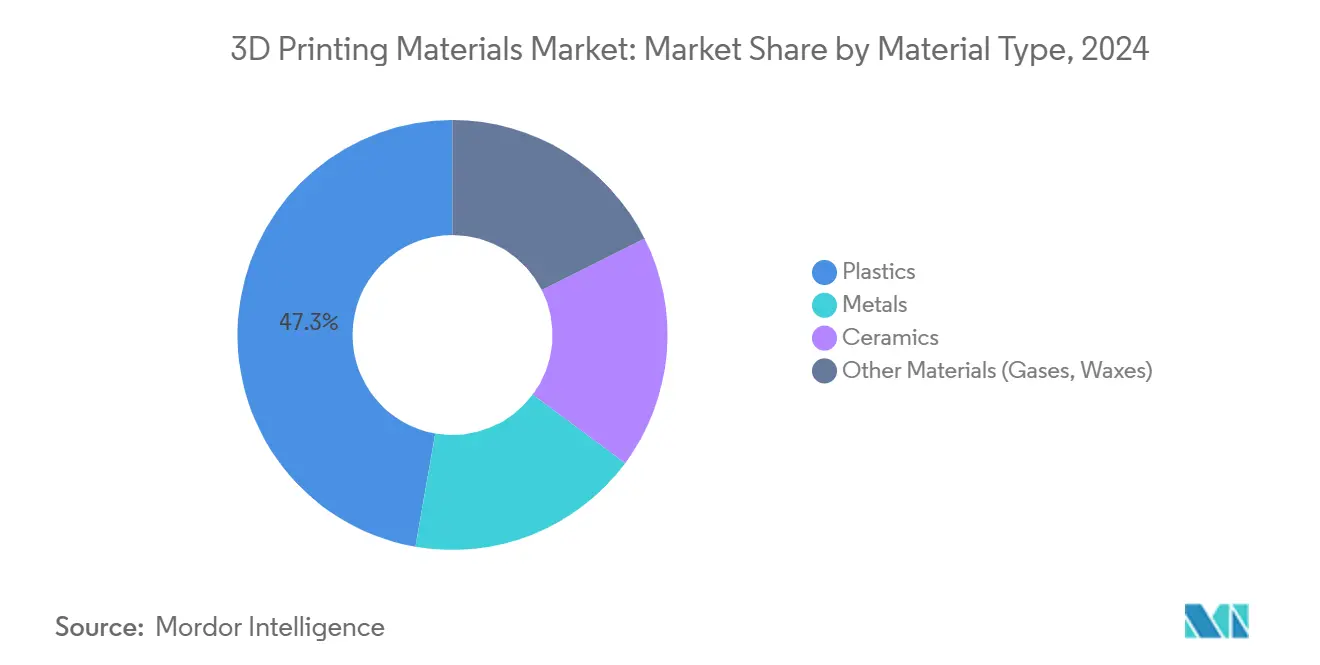

- Por tipo de material, plásticos mantiveram 47,25% da participação do mercado de materiais de impressão 3D em 2024; metais estão projetados para registrar a mais rápida TCAC de 23,24% até 2030.

- Por forma, filamento capturou 68,42% da participação de receita do mercado de materiais de impressão 3D em 2024 e deve expandir a uma TCAC de 23,51% até 2030.

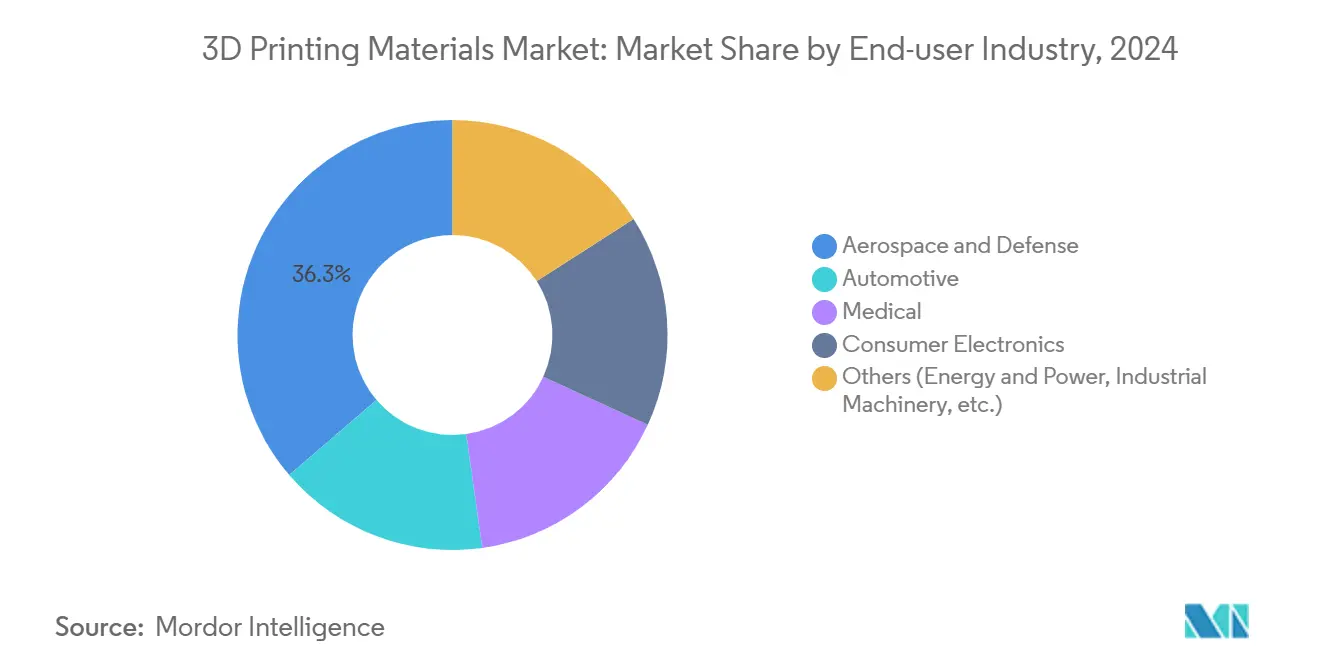

- Por indústria de usuário final, aeroespacial e defesa responderam por 36,28% da participação do tamanho do mercado de materiais de impressão 3D em 2024, enquanto automotivo é antecipado para crescer a 24,87% TCAC entre 2025-2030.

- Por geografia, América do Norte liderou com 39,46% de participação em 2024; Ásia-Pacífico está definida para entregar a mais alta TCAC de 26,25% até 2030.

Tendências e Insights Globais do Mercado de Materiais de Impressão 3D

Análise de Impacto dos Direcionadores*

| Direcionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aumento no uso de pó metálico para produção seriada aeroespacial e médica | +4.2% | Global, ganhos iniciais na América do Norte e Europa | Médio prazo (2-4 anos) |

| Avanços rápidos em polímeros de alto desempenho | +3.8% | Global | Curto prazo (≤ 2 anos) |

| Aumento na demanda de aplicações automotivas | +3.5% | Núcleo Ásia-Pacífico; extensão para América do Norte | Médio prazo (2-4 anos) |

| Impulso de customização em massa em saúde e bens de consumo | +2.9% | América do Norte e UE, expandindo para Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aumento na adoção de matérias-primas à base biológica/biodegradáveis | +2.1% | Impulso regulamentário global na Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento no Uso de Pó Metálico para Produção Seriada Aeroespacial e Médica

OEMs aeroespaciais saíram de projetos de demonstração para certificar ligas de titânio, níquel e alumínio para componentes críticos de voo, com Ti-6Al-4V representando a maior parte do consumo de pó aeroespacial graças à sua alta relação resistência-peso e resistência à corrosão. Empresas de dispositivos médicos espelham esta mudança; pós de titânio biocompatível e cobalto-cromo agora suportam placas cranianas, gaiolas espinhais e substituições de articulações com redes internas inalcançáveis através de rotas subtrativas. A qualificação da Honeywell em 2025 do Níquel 718 Aditivo 6K ilustra como a matéria-prima reciclada pode atender requisitos rigorosos de motor de turbina enquanto reduz o desperdício de materiais brutos. Regimes de qualificação longos de dois anos criam altas barreiras de entrada e protegem fornecedores de pó estabelecidos de disrupção baseada em preços, reforçando tendências de consolidação dentro do mercado de materiais de impressão 3D.

Avanços Rápidos em Polímeros de Alto Desempenho

Polieteretercetona (PEEK), polietercetonaetona (PEKK) e misturas reforçadas com fibra de carbono estão substituindo alumínio em suportes de satélites, placas de trauma ortopédico e restritores de fluxo de petróleo e gás. Stratasys introduziu VICTREX AM 200 em 2025, permitindo centenas de peças por construção e mantendo precisão dimensional a temperaturas de serviço de 150°C. Sistemas de deposição fundida de duplo bico agora incorporam rovings contínuos de carbono que elevam a condutividade térmica no plano para 4,54 W/(m·K), expandindo casos de uso em dissipadores de calor e blindagem EMI[1]"Filamentos de fibra de carbono termicamente condutivos," Phys.org, phys.org. Estes avanços comprimem tempos de produção abaixo de 36 horas e reduzem pós-usinagem em 50%, estimulando demanda recorrente de polímeros em todo o mercado de materiais de impressão 3D.

Aumento na Demanda de Aplicações Automotivas

Plantas automotivas empregam manufatura aditiva para gabaritos, dispositivos e peças de serviço de baixo volume, reduzindo o peso de ferramentas de montagem em até 72% e cortando tempo de inatividade em linhas de produção legadas. BMW, Volkswagen e Ford cada uma ampliou capacidade aditiva interna em 2025 para apoiar lançamentos de veículos elétricos (VE). Arquiteturas de VE prezam coletores de refrigeração leves e montagens de bateria complexas que combinam múltiplas peças estampadas em impressões monolíticas, cortando custos de lista de materiais por dígitos duplos. A TCAC de 24,87% do setor sublinha como fluxos de trabalho aditivos desbloqueiam liberdade de design, redução de estoque e personalização de última milha, reforçando a atração automotiva no mercado de materiais de impressão 3D.

Aumento na Adoção de Matérias-primas à Base Biológica/Biodegradáveis

Diretrizes europeias sobre plásticos de uso único empurram OEMs em direção ao ácido polilático (PLA) e misturas de biopolímeros. Pós de PET reciclado e pastas à base de amido desviam fluxos de resíduos para manufatura de alto valor, abordando a taxa de sucata de 30% típica em fluxos de trabalho aditivos de polímeros[2]3devo, "Resíduos plásticos e reciclagem em impressão 3D," 3devo.com . Fabricantes de impressoras agora integram manuseio de pó em circuito fechado que eleva taxas de reutilização acima de 95% para poliamida, cortando exposição a custos de matéria-prima e aumentando credenciais de sustentabilidade, um critério de compra cada vez mais importante dentro do mercado de materiais de impressão 3D.

Análise de Impacto de Restrições*

| Restrições | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto custo de equipamento e material | -3.7% | Global, mais agudo em economias emergentes | Curto prazo (≤ 2 anos) |

| Certificação rigorosa para graus aeroespaciais e médicos | -2.4% | Global; maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Disponibilidade de tipos limitados de materiais | -1.77% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Equipamento e Material

Impressoras metálicas industriais custam entre USD 100.000 e USD 1 milhão, enquanto pós e filamentos especiais representam 30-40% do custo total da peça, limitando a penetração em pequenos e médios fabricantes. Preços voláteis de níquel e terras raras adicionam risco orçamentário para bureaus de serviço. Grandes integradores reagem assinando contratos de matéria-prima multi-anuais e desenvolvendo reciclagem interna, mas a intensidade de capital permanece um fator limitante para adoção mais ampla no mercado de materiais de impressão 3D.

Certificação Rigorosa para Graus Aeroespaciais e Médicos

Peças aeroespaciais tipicamente passam por até 24 meses de testes de propriedades-material-processo antes da aprovação de aeronavegabilidade, exigindo cupons destrutivos, varredura CT e testes de voo. Orientação do FDA sobre implantes manufaturados aditivamente exige rastreabilidade completa e evidência de biocompatibilidade sob protocolos USP Classe VI e ISO 10993. 3D Systems garantiu o primeiro implante craniano PEEK aprovado pelo FDA em 2025, mostrando o investimento e expertise de domínio necessários para navegar pipelines de aprovação. Essas obrigações regulamentares favorecem fornecedores estabelecidos e podem retardar a entrada de novas matérias-primas no mercado de materiais de impressão 3D.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Material: Metais Aceleram Apesar da Dominância de Polímeros

Plásticos lideraram o mercado de materiais de impressão 3D com 47,25% de participação em 2024, refletindo sua vantagem de custo e compatibilidade com impressoras tanto de consumo quanto industriais. O segmento cobre graus básicos como ABS e PLA, bem como polímeros de engenharia capazes de suportar esterilização ou serviço de alta temperatura. A demanda escala em conjunto com remessas de impressoras desktop e instalações profissionais de filamento fundido. O segmento de plásticos se beneficia de melhorias contínuas em fidelidade de cor, retardância de chama e desempenho mecânico, que mantêm usuários desktop engajados e usuários industriais satisfeitos com conjuntos de dados validados.

Embora mantendo uma base menor, metais estão no caminho para uma TCAC de 23,24% até 2030, a mais rápida no mercado de materiais de impressão 3D. Pós certificados de titânio, alumínio e super-ligas de níquel permitem suportes de motor aéreo críticos por peso, implantes ortopédicos e calibres de freio de carro de corrida. Cerâmicas e ceras ocupam nichos especializados como cascas de fundição por investimento e eletrônicos de alta temperatura.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Forma: Dominância de Filamento Reflete Expansão do Mercado Desktop

Filamento capturou 68,42% da participação de receita do mercado de materiais de impressão 3D em 2024 e está previsto para crescer a 23,51% TCAC com base na adoção de entusiastas, educação e escritórios de engenharia. Economia de carretel plug-and-play e a ubiquidade da fabricação de filamento fundido impulsionam compras repetidas frequentes. A forma de pó permanece indispensável para aplicações de sinterização a laser de metal e polímero onde distribuições estreitas de tamanho de partícula garantem acabamento superficial e integridade mecânica.

O segmento líquido/resina suporta plataformas de estereolitografia e processamento de luz digital visando modelos dentários, chips microfluídicos e padrões de fundição por investimento. Receitas fotocuráveis com baixo monômero residual e estabilidade UV melhorada promoveram adoção considerável em 2025, especialmente para fluxos de trabalho dentários à beira do leito. Embora vendas de resina fiquem atrás de volumes de filamento e pó, um preço mais alto por quilograma sustenta uma contribuição de receita saudável para o tamanho geral do mercado de materiais de impressão 3D. Inovação contínua em fotopolímeros de baixo odor, derivados biológicos, deve estreitar a lacuna de desempenho com termoplásticos de engenharia ao longo do horizonte de previsão.

Por Indústria de Usuário Final: Automotivo Supera Aeroespacial em Crescimento

Aeroespacial e defesa comandaram 36,28% de participação do mercado de materiais de impressão 3D em 2024, enquanto OEMs e fornecedores Tier-1 validaram metais em pó para suportes de fuselagem, dutos e interiores de cabine leves. Programas de qualificação formal sustentam volumes repetidos consistentes e altas margens para produtores de pó. Os padrões entrincheirados do segmento protegem estabelecidos de pressões de comoditização frequentemente sentidas em mercados de polímeros de especificação mais baixa.

O segmento automotivo está preparado para a mais rápida TCAC de 24,87% até 2030, superando o impulso histórico aeroespacial conforme eletrificação e interiores personalizados proliferam. VEs produzidos em massa se beneficiam de placas de refrigeração consolidadas, carcaças de bateria e suportes de chicote de fios impressos em polímeros de alta resistência ou alumínio. Sucessos iniciais de ferramentas expandiram credibilidade para peças de uso final, desbloqueando oportunidades maiores de lista de materiais. Eletrônicos de consumo e maquinário de energia fornecem corredores adicionais para receita futura conforme envelopes de desempenho de material se ampliam no mercado de materiais de impressão 3D.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

América do Norte manteve liderança com 39,46% do mercado de materiais de impressão 3D em 2024, apoiada por uma cadeia de suprimentos aeroespacial robusta, inovação de implantes liderada por cirurgiões e canais de financiamento federal como o consórcio America Makes. Fornecedores de materiais aproveitam proximidade a fabricantes de fuselagem Tier-1 e clusters de dispositivos médicos para co-desenvolver pós e polímeros específicos para aplicações. A região também abriga vários recicladores de pó que capturam aparas de metal e as convertem em matéria-prima aditiva qualificada, reduzindo dependência de importações virgens.

Ásia-Pacífico entregou a mais alta TCAC de 26,25% e está projetada para permanecer o motor de crescimento até 2030. China domina exportações de impressoras de nível básico, fornecendo vantagens de custo para polímeros à base biológica. Europa equilibra forte capacidade de pesquisa e desenvolvimento com algumas das regulamentações ambientais mais rigorosas mundialmente. As diretrizes de economia circular da UE encorajam adoção de matéria-prima reciclada, posicionando PLA e PA11 derivados biológicos para ganhos de volume acelerados.

Panorama Competitivo

O mercado de materiais de impressão 3D mostra fragmentação moderada. Grandes químicas como BASF, Evonik e Arkema aproveitam extensos portfólios de polímeros e redes logísticas globais para garantir contratos de suprimento multi-anuais com OEMs de impressoras. Fornecedores de equipamentos como Stratasys e 3D Systems buscam integração vertical, agrupando pós e filamentos proprietários com bancos de dados de parâmetros de processo para garantir vendas recorrentes de consumíveis.

Líderes da Indústria de Materiais de Impressão 3D

-

3D Systems, Inc.

-

EOS GmbH

-

Stratasys

-

General Electric Company

-

Materialise

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: HP Development Company, L.P. anunciou disponibilidade comercial do HP 3D HR PA 12 FR, um pó de polímero retardante de chama livre de halogênio para impressão 3D desenvolvido com Evonik para sistemas Multi Jet Fusion.

- Fevereiro de 2024: Evonik Industries AG lançou uma nova resina fotopolímera, INFINAM FR 4100L, que é retardante de chama e mecanicamente durável quando curada, projetada para uso com impressoras 3D DLP.

Escopo do Relatório Global do Mercado de Materiais de Impressão 3D

Materiais de impressão 3D são geralmente usados em aplicações de impressão 3D, como fabricação de diferentes peças usando um design criado por computador. Materiais de impressão 3D têm propriedades, texturas, características e tipos distintivos que permitem escolhas para o projeto particular. O mercado de materiais de impressão 3D é segmentado por tipo de material, forma, indústria de usuário final e geografia. Por tipo de material, o mercado é segmentado em plásticos (acrilonitrila butadieno estireno (ABS), ácido polilático (PLA), nylon, poliamida, policarbonatos e outros plásticos), cerâmicas, metais e outros tipos de materiais. O mercado é segmentado por forma em pó, filamento e líquido. A indústria de usuário final segmenta o mercado em automotivo, médico, aeroespacial e defesa, eletrônicos de consumo e outras indústrias. O relatório também cobre os tamanhos de mercado e previsões para o mercado de materiais de impressão 3D em 17 países nas principais regiões. Dimensionamento de mercado e previsões foram feitos para cada segmento baseado na receita (USD).

| Plásticos | Acrilonitrila Butadieno Estireno (ABS) |

| Ácido Polilático (PLA) | |

| Nylon | |

| Poliamida | |

| Policarbonato | |

| Outros Plásticos (Compósitos, Polímeros Biodegradáveis, etc.) | |

| Metais | |

| Cerâmicas | |

| Outros Materiais (Gases, Ceras) |

| Pó |

| Filamento |

| Líquido/Resina |

| Aeroespacial e Defesa |

| Automotivo |

| Médico |

| Eletrônicos de Consumo |

| Outros (Energia e Força, Maquinário Industrial, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Singapura | |

| Resto da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Resto da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Resto do Oriente Médio e África |

| Por Tipo de Material | Plásticos | Acrilonitrila Butadieno Estireno (ABS) |

| Ácido Polilático (PLA) | ||

| Nylon | ||

| Poliamida | ||

| Policarbonato | ||

| Outros Plásticos (Compósitos, Polímeros Biodegradáveis, etc.) | ||

| Metais | ||

| Cerâmicas | ||

| Outros Materiais (Gases, Ceras) | ||

| Por Forma | Pó | |

| Filamento | ||

| Líquido/Resina | ||

| Por Indústria de Usuário Final | Aeroespacial e Defesa | |

| Automotivo | ||

| Médico | ||

| Eletrônicos de Consumo | ||

| Outros (Energia e Força, Maquinário Industrial, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Singapura | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de materiais de impressão 3D?

O mercado de materiais de impressão 3D está avaliado em USD 2,99 bilhões em 2025 e está projetado para alcançar USD 8,10 bilhões até 2030.

Qual tipo de material está crescendo mais rápido no mercado de materiais de impressão 3D?

Pós metálicos estão expandindo a uma TCAC de 23,24% até 2030, superando polímeros e cerâmicas.

Por que a Ásia-Pacífico é considerada a região de crescimento mais rápido?

Incentivos governamentais, grande capacidade de produção de PLA e parcerias aeroespaciais em expansão estão empurrando a Ásia-Pacífico em direção a uma TCAC de 26,25%.

Qual grande restrição poderia retardar a adoção do mercado?

Alto gasto de capital para impressoras industriais e preços voláteis de matéria-prima atualmente subtraem estimados 3,7% da TCAC potencial.

Como as empresas estão abordando sustentabilidade em materiais de impressão 3D?

Fornecedores introduzem polímeros à base biológica, pós reciclados e manuseio de pó em circuito fechado para reduzir desperdício e cumprir regulamentações de economia circular da UE.

Página atualizada pela última vez em: