Tamanho e Quota do Mercado de Materiais para Prototipagem Rápida

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.15% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Materiais para Prototipagem Rápida pela Mordor Intelligence

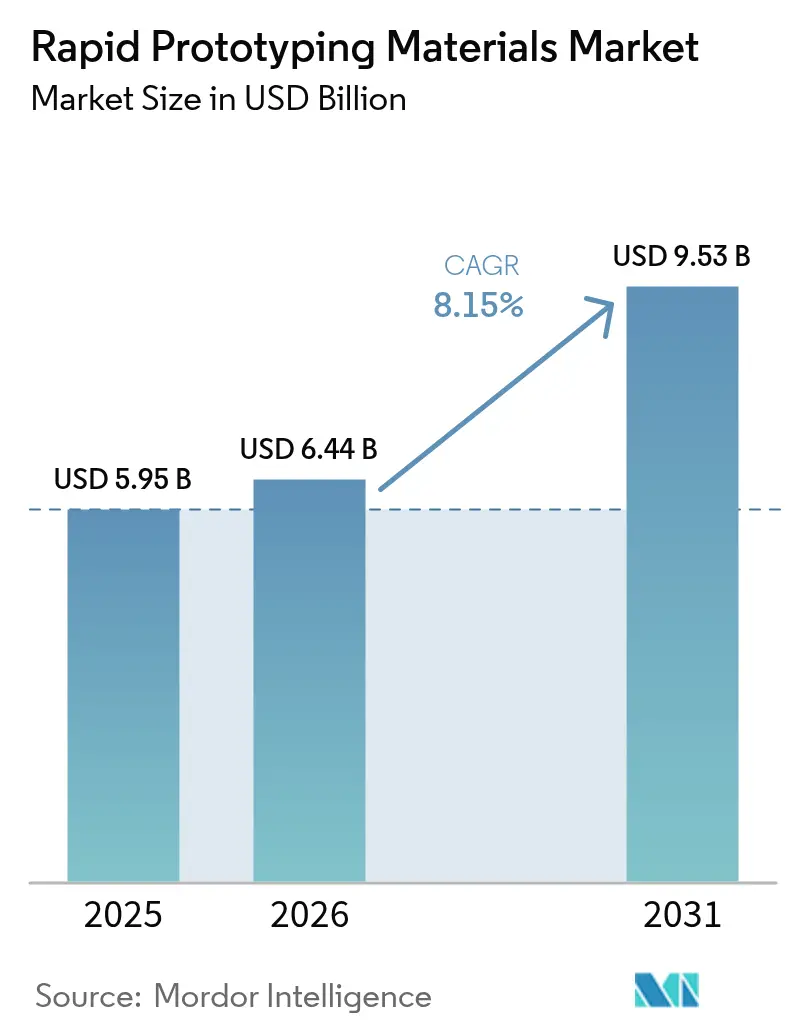

O tamanho do mercado de materiais para prototipagem rápida deverá crescer de USD 5,95 mil milhões em 2025 para USD 6,44 mil milhões em 2026 e prevê-se que atinja USD 9,53 mil milhões até 2031 a uma CAGR de 8,15% no período 2026-2031. Este dinamismo é impulsionado pela transição constante de fluxos de trabalho subtrativos para aditivos, permitindo aos fabricantes encurtar os ciclos de conceção ao lançamento, minimizar o desperdício de material e personalizar peças em escala. Os regulamentos de sustentabilidade estão simultaneamente a impulsionar a procura de polímeros de base biológica; mais de 60 produtos da BASF possuem agora certificação ISCC+. Os metais e ligas estão a ganhar terreno na aeroespacial, onde componentes reforçados com compósitos de matriz cerâmica suportam temperaturas até 1.300 °C e reduzem significativamente o peso dos componentes. Regionalmente, a América do Norte tira partido dos sólidos orçamentos aeroespaciais e de defesa para liderar a quota principal, enquanto a Ásia-Pacífico acelera através do ecossistema de fabrico aditivo em rápida expansão da China.

Principais Conclusões do Relatório

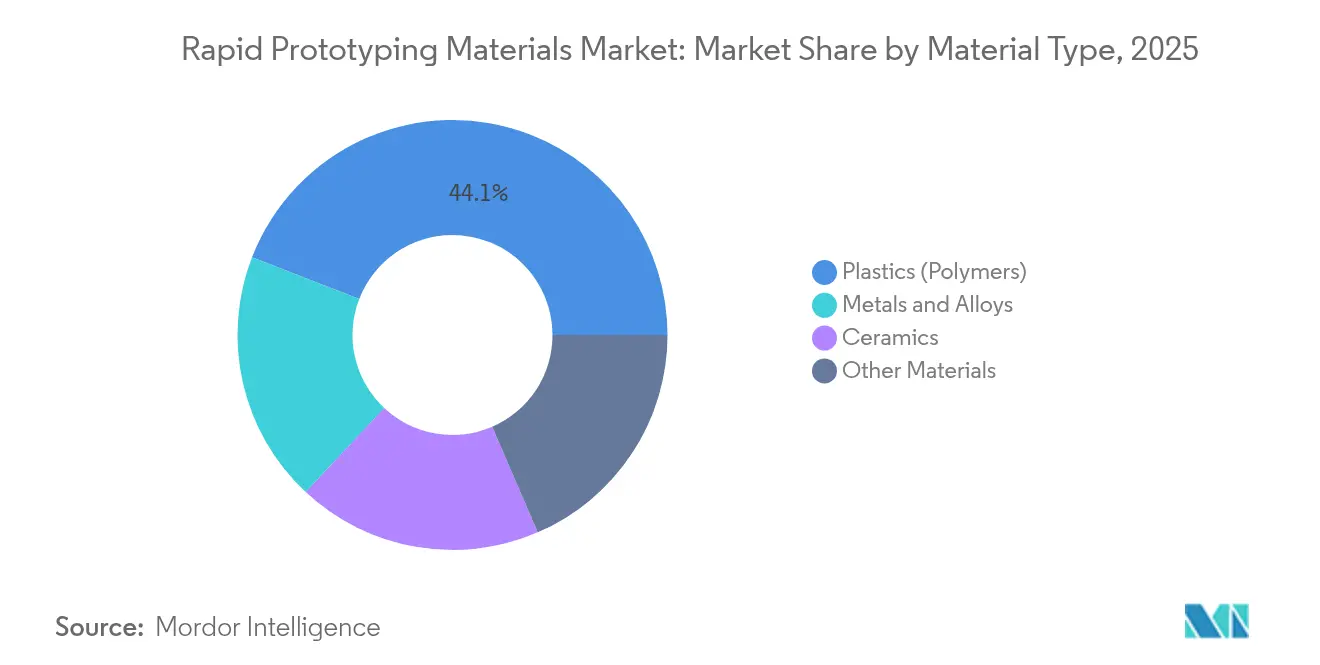

- Por tipo de material, os plásticos detinham 44,12% da quota do mercado de materiais para prototipagem rápida em 2025, enquanto os metais e ligas deverão registar a CAGR mais elevada de 10,03% até 2031.

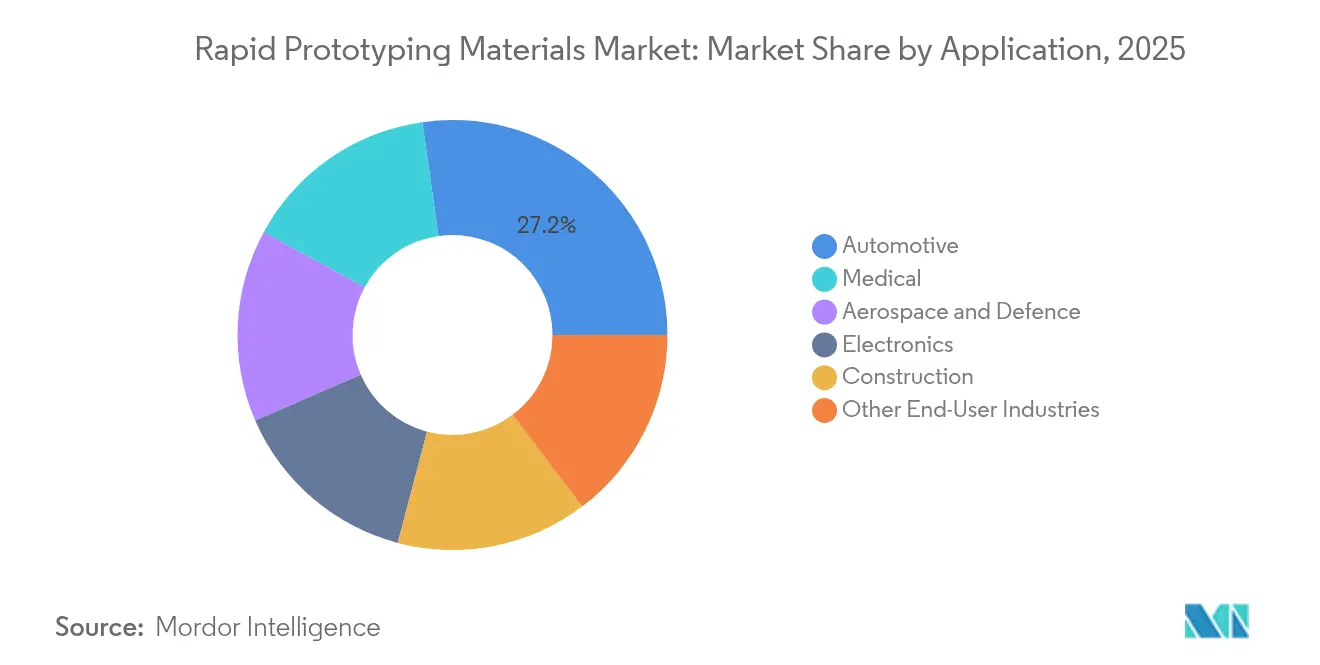

- Por indústria de utilizador final, o setor automóvel representou 27,24% da quota de receitas em 2025, enquanto as aplicações médicas avançam à CAGR mais elevada de 10,55% até 2031.

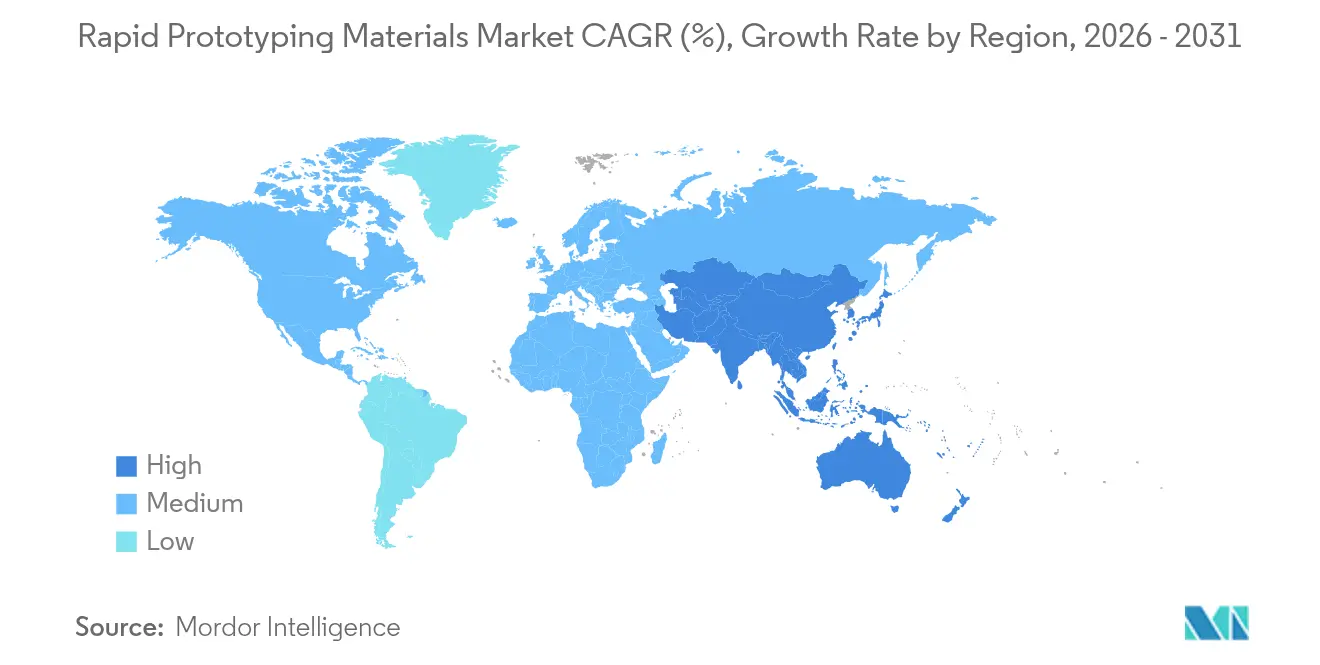

- Por geografia, a América do Norte liderou com 31,21% do mercado de materiais para prototipagem rápida em 2025; a Ásia-Pacífico tem uma previsão de crescimento a uma CAGR de 10,31% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas Globais do Mercado de Materiais para Prototipagem Rápida

Análise do Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Adoção crescente do fabrico aditivo na prototipagem aeroespacial e de defesa | +2.1% | América do Norte e Europa, com extensão à Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento de implantes médicos e modelos anatómicos que necessitam de materiais biocompatíveis | +1.8% | Global; ganhos iniciais na América do Norte, Europa e Japão | Curto prazo (≤ 2 anos) |

| Declínio contínuo nos preços de pós de polímeros e metais | +1.4% | Global | Curto prazo (≤ 2 anos) |

| Pressão dos OEM para peças automóveis mais leves | +1.2% | Ásia-Pacífico como núcleo; extensão à América do Norte e Europa | Médio prazo (2-4 anos) |

| Mandatos de economia circular financiados por governos que favorecem polímeros de base biológica | +0.9% | Europa e América do Norte; em expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente do Fabrico Aditivo na Prototipagem Aeroespacial e de Defesa

A comunidade aeroespacial e de defesa está a acelerar a adoção aditiva para comprimir as iterações de conceção e desbloquear geometrias internas complexas. A Agência de Projetos de Investigação Avançada de Defesa dos EUA (DARPA) iniciou o seu programa AMME para localizar a produção de sistemas micro-eletrónicos intrincados e salvaguardar a soberania da cadeia de abastecimento. O bocal de combustível LEAP impresso em 3D numa única peça da General Electric Company demonstrou uma redução de peso de 25% e uma melhoria de durabilidade quíntupla em comparação com as construções anteriores. Componentes de compósitos de matriz cerâmica capazes de tolerar 1.300 °C estão agora integrados em trajetos de turbinas, contribuindo para uma maior eficiência térmica e menores emissões. A Boeing e a Airbus expandiram cada uma as suas instalações de impressão internas para acomodar peças de polímeros e metais com certificação de voo, reconhecendo que cada quilograma eliminado se traduz diretamente em poupanças nos custos operacionais das companhias aéreas.

Aumento de Implantes Médicos e Modelos Anatómicos que Necessitam de Materiais Biocompatíveis

As unidades de saúde estão a avançar para a impressão no ponto de atendimento de dispositivos específicos para cada paciente. Em 2025, a 3D Systems produziu o primeiro implante facial em PEEK em conformidade com o MDR diretamente num ambiente hospitalar. A solução elimina as longas filas de usinagem externa e permite que os cirurgiões ajustem os projetos minutos antes da cirurgia. Ligas alternativas como o tântalo e o nióbio estão a ser testadas para resolver a rejeição do titânio em determinados subgrupos de pacientes. As diretrizes atualizadas da FDA clarificam as vias de validação para dispositivos aditivos, permitindo ciclos de aprovação mais curtos. A Evonik comercializou filamentos de PEEK reforçado com fibra de carbono que prometem melhor desempenho de suporte de carga em gaiolas espinhais. Estes desenvolvimentos, juntamente com o progresso na engenharia de tecidos baseada em estruturas de suporte, sustentam a rápida ascensão das soluções médicas personalizadas no mercado de materiais para prototipagem rápida.

Declínio Contínuo nos Preços de Pós de Polímeros e Metais

A queda dos preços das matérias-primas está a democratizar o acesso a fluxos de trabalho aditivos para pequenas e médias empresas. A reciclagem mais alargada de pós de alumínio e aço melhora o rendimento e a visibilidade, contrabalançando a inflação dos preços dos metais sinalizada pelo Banco Mundial até 2025[1]"Perspetiva de Produtos de Base do Banco Mundial 2025," worldbank.org. Formatos alternativos de matéria-prima, nomeadamente fio metálico e grânulos de moldagem por injeção, proporcionam poupanças no custo por peça de 15% a 40% enquanto mantêm a imprimibilidade. Pioneiros da economia circular como a Continuum fornecem superligas recicladas compatíveis com os sistemas de jato de aglutinante da Desktop Metal, reduzindo os custos dos materiais enquanto cumprem os requisitos de linhagem aeroespacial.

Pressão dos OEM para Peças Automóveis Mais Leves

Os reguladores estão a alargar as normas de emissões a fontes não provenientes de escape, como os discos de travão, obrigando os fabricantes de automóveis a reavaliar cada grama no chassis do veículo. Os pós de aço dedicados ao fabrico aditivo da ArcelorMittal permitem pinças de travão com reforço em treliça que superam o ferro fundido na condutividade térmica enquanto reduzem a massa. Investigadores da Universidade de Glasgow combinaram matrizes de polipropileno e polietileno com nanotubos de carbono para criar metamateriais com elevada absorção de impactos e baixa densidade.

Análise do Impacto dos Constrangimentos*

| Constrangimentos | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade dos preços de matérias-primas de titânio e polímeros de alto desempenho | -1.6% | Global; aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Escassez de competências para conceção de fabrico aditivo em grande escala e processamento de materiais | -1.2% | Global; pronunciada nos mercados emergentes | Médio prazo (2-4 anos) |

| Estrangulamentos no abastecimento de elementos de liga de terras raras para pós metálicos avançados | -0.8% | Global; crítico para a aeroespacial e defesa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Matérias-Primas de Titânio e Polímeros de Alto Desempenho

Os preços do titânio em lingote subiram 4,48% em termos homólogos para um IPP dos EUA de 219,99 em dezembro de 2024, pressionando os orçamentos de aquisição aeroespacial[2]"IPP de Formas em Lingote de Titânio dezembro de 2024," bls.gov. O risco geopolítico, amplificado pelas tensões Rússia-Ucrânia, limita o abastecimento de esponja, enquanto novos intervenientes no Médio Oriente e na América do Norte requerem períodos de expansão de vários anos. Os fabricantes acumulam stocks ou aceitam margens mais baixas porque os ciclos de qualificação para resinas de grau de voo ou implante impedem a substituição rápida de materiais. A volatilidade funciona assim como um travão na afetação de capital a novas linhas aditivas.

Escassez de Competências para Conceção de Fabrico Aditivo em Grande Escala e Processamento de Materiais

O boom aditivo supera a atualização das competências da força de trabalho. A SME documentou um aumento de 80% nas expedições de impressoras de metal ao longo de 24 meses, mas assinalou volumes estagnados de certificação de operadores. O MIT e a Penn State têm agora currículos de um semestre completo sobre otimização topológica e manuseamento de pós, mas a produção de licenciados ainda fica aquém da procura de contratação. A ASTM e a EOS co-lançaram uma certificação de operador de máquinas, mas a rápida evolução para híbridos de múltiplos materiais força um ciclo de aprendizagem contínua que muitas empresas têm dificuldade em manter. A lacuna de capacidade afeta mais duramente os mercados emergentes, obrigando as empresas a importar conhecimentos especializados e aumentando os custos dos projetos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Os Polímeros Dominam Apesar da Inovação em Metais

Os plásticos mantiveram 44,12% da quota do mercado de materiais para prototipagem rápida em 2025, confirmando a sua versatilidade e vantagem de custo sobre os metais. Graus de alta temperatura como o PAEK da Victrex, concebido para taxas de atualização mais baixas em sistemas de cama de pó, alargam a utilização de polímeros a aplicações de condutas automóveis sob o capô e aeroespaciais. Os metais e ligas estão a expandir-se mais rapidamente, registando uma CAGR de 10,03% à medida que os principais contratantes aeroespaciais exigem alumineto de titânio resistente à fadiga e os implantes de cobalto-crómio se difundem na ortopedia.

Uma tendência paralela centra-se na inovação de processos. A metalurgia em estado sólido da Foundation Alloy contorna as instabilidades da piscina de fusão e pode fornecer ligas duas vezes mais resistentes do que as suas homólogas trabalhadas, reduzindo os ciclos de desenvolvimento para meses. Tais avanços ajudarão os metais a reduzir a diferença de custo em relação aos polímeros, diminuindo o pós-processamento. No entanto, os polímeros deverão manter a maior quota devido às melhorias contínuas em resinas curáveis por UV e elastómeros. No geral, a diversificação de materiais alarga o mercado total de materiais para prototipagem rápida e protege contra choques nos preços das matérias-primas.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Indústria de Utilizador Final: O Automóvel Lidera Enquanto o Médico Acelera

Os OEM automóveis representaram 27,24% da quota do mercado de materiais para prototipagem rápida em 2025, utilizando suportes com preenchimento em treliça e condutas otimizadas para o fluxo de ar para reduzir a massa do veículo enquanto cumprem os limites de partículas Euro 7. A família de pós de aço da ArcelorMittal permite estruturas de parede fina que dissipam o calor de travagem sem etapas de usinagem adicionais, escalando peças aditivas para produção de médio volume.

As aplicações médicas, a crescer a 10,55% anuais, estão preparadas para eclipsar a procura incremental aeroespacial após 2027. Mais de 80 reconstruções cranianas foram realizadas com a impressora EXT 220 MED da 3D Systems, ilustrando a confiança clínica. A construção representa um mercado emergente: as misturas de betão com infusão de grafeno proporcionam 31% menos carbono incorporado enquanto aumentam a resistência à compressão, espelhando os imperativos mais amplos de descarbonização.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Análise Geográfica

A América do Norte detinha 31,21% do mercado de materiais para prototipagem rápida em 2025, suportada por uma sólida infraestrutura aeroespacial e médica. O investimento acumulado de USD 35 mil milhões da DARPA em fabrico avançado, juntamente com as vias de aceleração da FDA para dispositivos aditivos, incentivam a expansão comercial em escala.

A Ásia-Pacífico é a região de crescimento mais rápido, registando uma CAGR de 10,31% até 2031. A cultura de prototipagem iterativa da Índia nos grandes hospitais universitários impulsiona a procura localizada de polímeros biocompatíveis. O Japão aplica soluções aditivas a eletrónica de consumo miniaturizada, enquanto os fabricantes de automóveis da Coreia do Sul procuram estruturas de assento com reforço em treliça.

A Europa mantém uma posição competitiva ancorada numa política de sustentabilidade em primeiro lugar. O Estudo de Prospetiva de Matérias-Primas da UE prioriza o fabrico aditivo para a autonomia estratégica até 2050. A EOS e a SGL Carbon da Alemanha são pioneiras em carteiras de resinas de alta temperatura e cerâmicas; o Reino Unido canaliza a investigação e desenvolvimento aeroespacial para a fusão em cama de pó de peças de voo em scalmalloy.

Panorama Competitivo

O mercado de materiais para prototipagem rápida é de natureza consolidada. As potências químicas BASF, Evonik e Arkema exploram a logística global e as profundas químicas de polímeros para servir a procura transversal a várias indústrias. Entretanto, a 3D Systems, a Stratasys e a EOS enfatizam a co-otimização de impressora e material. A rivalidade futura centrar-se-á na deposição de múltiplos materiais e no pós-processamento integrado. Os intervenientes que integrem inspeção in situ e ajuste de parâmetros guiado por IA estão em posição de capturar margens mais elevadas à medida que os clientes privilegiam soluções completas em detrimento de pós ou impressoras independentes. A profundidade da propriedade intelectual em torno da química de ligas e bases de dados de materiais ditará ainda mais o poder competitivo sustentado no mercado de materiais para prototipagem rápida.

Líderes da Indústria de Materiais para Prototipagem Rápida

Arkema

BASF

3D Systems Inc.

EOS GmbH

Stratasys Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2024: A Evonik Industries AG lançou o INFINAM FR 4100L, um fotopolímero retardante de chama e mecanicamente durável para impressoras DLP.

- Maio de 2023: A Model Solution Co, Ltd. e a PROTOTECH assinaram um MoU para expandir os serviços de prototipagem rápida e desenvolver peças impressas em 3D de alto valor

Âmbito do Relatório Global do Mercado de Materiais para Prototipagem Rápida

A prototipagem rápida permite aos fabricantes desenvolver e testar produtos rapidamente, efetuando ajustes e resolvendo problemas conforme necessário. Um modelo de protótipo serve como um guia de construção detalhado, permitindo um planeamento e agendamento mais precisos da estrutura real. O mercado de prototipagem rápida é segmentado por tipo de material, indústria de utilizador final e geografia. Por tipo de material, o mercado é segmentado em cerâmicas, metais e ligas, plásticos e outros tipos de materiais. Por indústria de utilizador final, o mercado é segmentado em automóvel, aeroespacial e defesa, construção, médico, eletrónica e outras indústrias de utilizador final. O relatório também abrange o tamanho do mercado e as previsões para o Mercado de Prototipagem Rápida em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base na receita (Milhões de USD).

| Plásticos (Polímeros) |

| Metais e Ligas |

| Cerâmicas |

| Outros Materiais |

| Automóvel |

| Aeroespacial e Defesa |

| Médico |

| Eletrónica |

| Construção |

| Outras Indústrias de Utilizador Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Resto da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Médio Oriente e África | Arábia Saudita |

| África do Sul | |

| Resto do Médio Oriente e África |

| Por Tipo de Material | Plásticos (Polímeros) | |

| Metais e Ligas | ||

| Cerâmicas | ||

| Outros Materiais | ||

| Por Indústria de Utilizador Final | Automóvel | |

| Aeroespacial e Defesa | ||

| Médico | ||

| Eletrónica | ||

| Construção | ||

| Outras Indústrias de Utilizador Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Médio Oriente e África | Arábia Saudita | |

| África do Sul | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de materiais para prototipagem rápida?

O mercado é avaliado em USD 6,44 mil milhões em 2026 e prevê-se que cresça até USD 9,53 mil milhões até 2031.

Qual é o segmento de material com expansão mais rápida?

Espera-se que os metais e ligas registem a CAGR mais elevada de 10,03% até 2031, impulsionada pela procura aeroespacial e biomédica.

Por que razão a Ásia-Pacífico é a região de crescimento mais rápido?

A expansão agressiva de capacidade da China e o setor de dispositivos médicos em crescimento na Índia sustentam uma CAGR regional de 10,31%, ultrapassando as outras geografias.

Como estão os mandatos de sustentabilidade a influenciar as escolhas de materiais?

Os polímeros de base biológica com certificação ISCC e os pós metálicos reciclados estão a ganhar terreno à medida que os reguladores impõem metas de redução de carbono e objetivos de economia circular.

Qual é o principal estrangulamento que limita a adoção aditiva em grande escala?

Uma escassez global de competências em otimização avançada de conceção e processamento de materiais limita a expansão da produção apesar do aumento das instalações de hardware.

Página atualizada pela última vez em: