Tamanho e Participação do Mercado de Fusão de Sensores

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.65% CAGR |

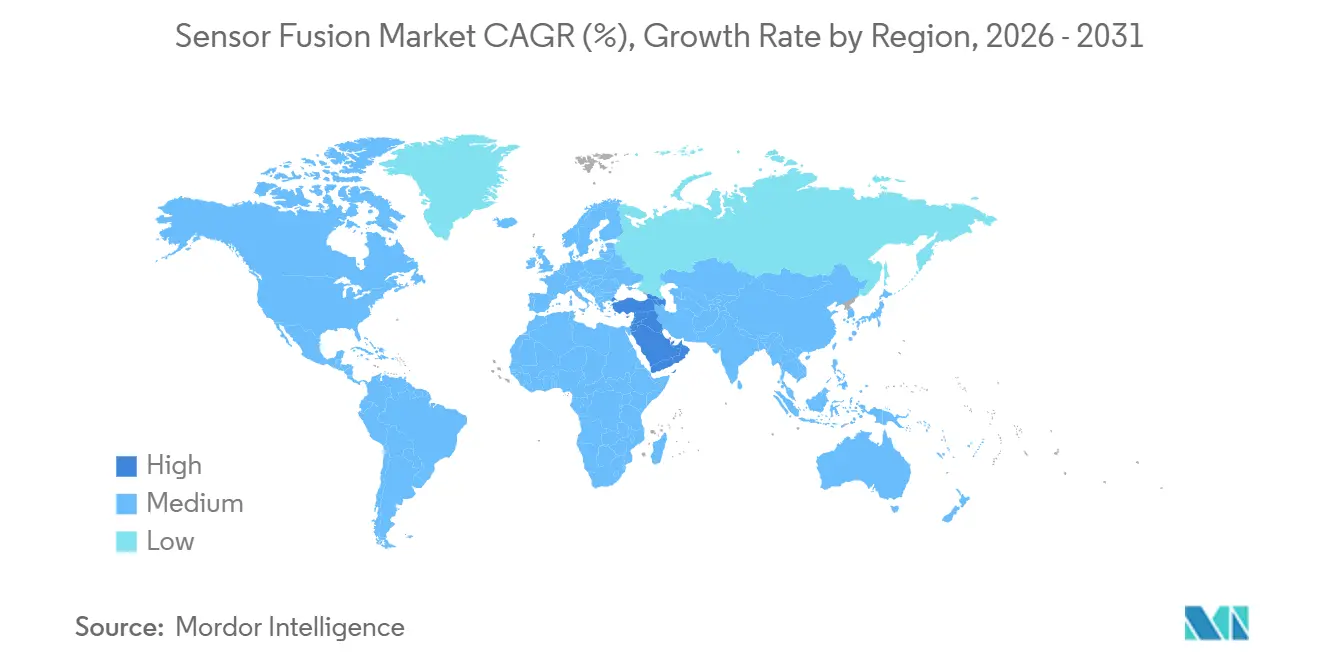

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fusão de Sensores por Mordor Intelligence

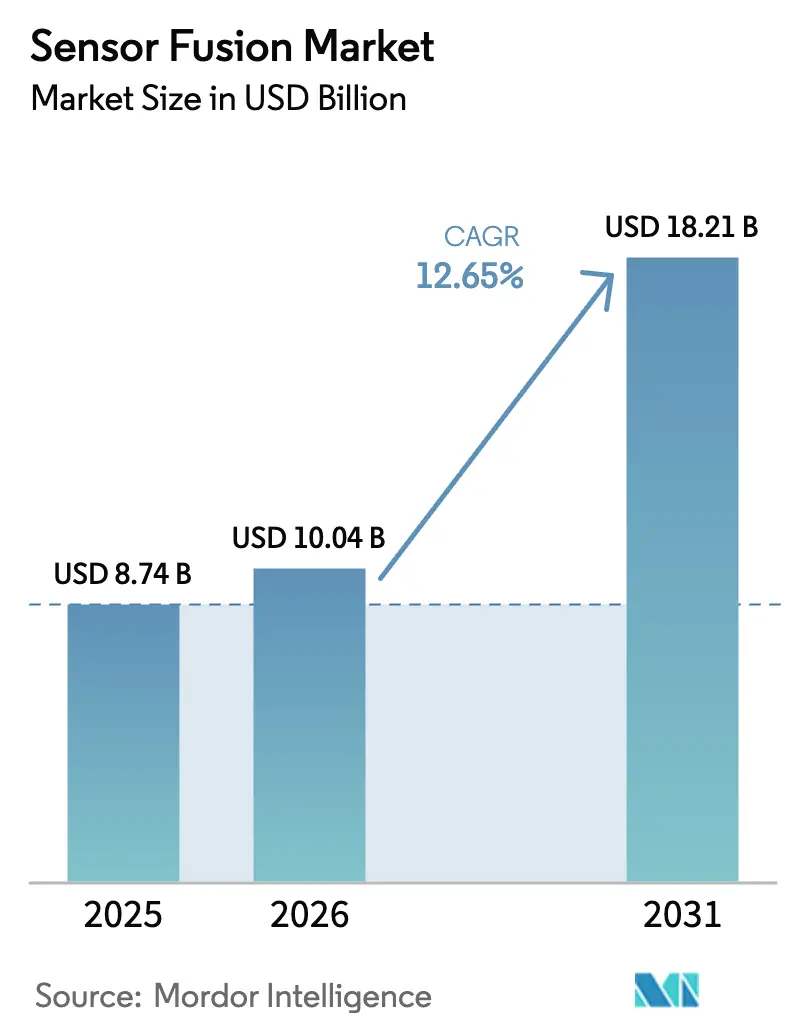

O tamanho do mercado de fusão de sensores foi avaliado em USD 8,74 bilhões em 2025 e estima-se que cresça de USD 10,04 bilhões em 2026 para atingir USD 18,21 bilhões até 2031, a um CAGR de 12,65% durante o período de previsão (2026-2031). Reduções de custo sustentadas em LiDAR de estado sólido, crescentes mandatos de segurança Euro NCAP e avanços em silício de IA de borda estão deslocando os orçamentos de fabricantes de equipamentos originais para conjuntos multissensores integrados que combinam câmeras, radar, LiDAR e unidades inerciais em uma única plataforma. Os fabricantes de veículos estão padronizando o hardware de fusão de sensores em plataformas inteiras para evitar custos de redesenho, enquanto marcas de eletrônicos de consumo adotam inferência no dispositivo para reduzir a latência na nuvem e cumprir regulamentações de privacidade. A intensificação da concorrência entre fornecedores de primeiro nível e líderes em semicondutores está comprimindo as margens de hardware, uma tendência compensada pelo crescimento em software de fusão baseado em assinatura e desbloqueios de recursos via atualização remota. Os fluxos de capital para start-ups de radar de imagem e LiDAR definido por software estão acelerando os ciclos de inovação, reduzindo o tempo de comercialização de novas modalidades e aprimorando as estratégias de redundância.

Principais Conclusões do Relatório

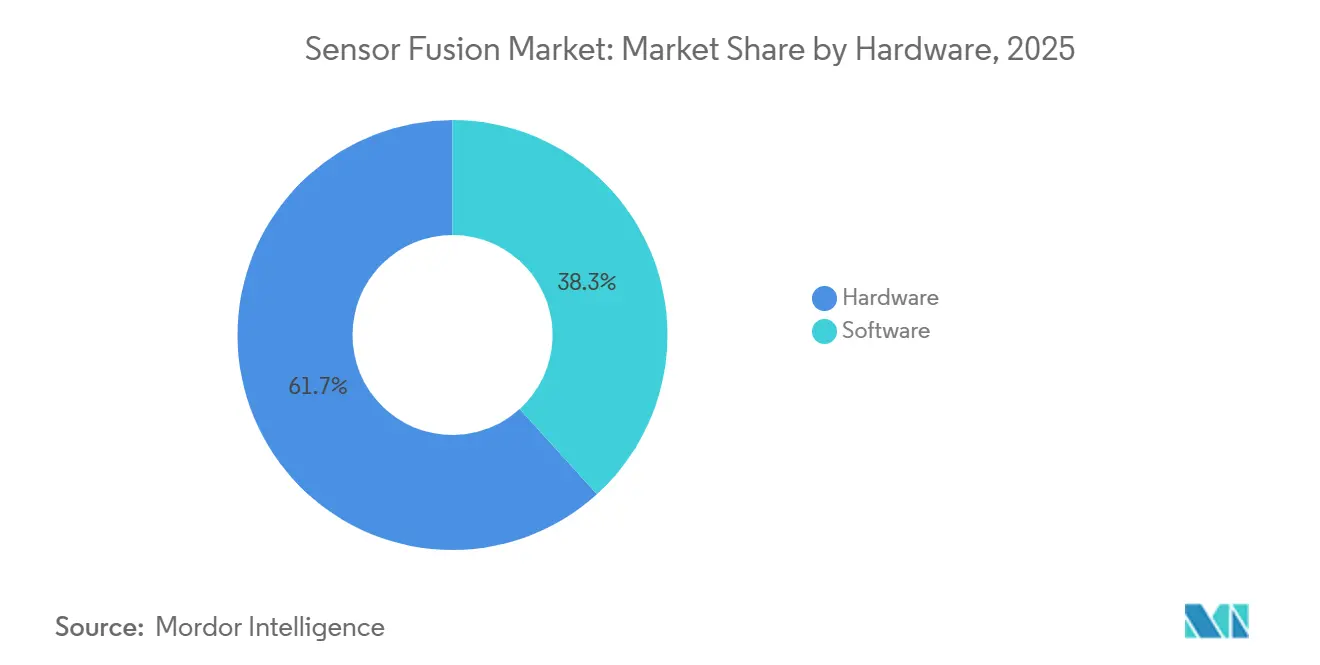

- Por oferta, o hardware liderou com 61,73% de participação no tamanho do mercado de fusão de sensores em 2025, enquanto o software está se expandindo a um CAGR de 12,68% até 2031.

- Por método de fusão, as soluções radar-câmera comandaram 43,56% da participação do mercado de fusão de sensores em 2025, enquanto as combinações LiDAR-câmera devem crescer a um CAGR de 12,72% até 2031.

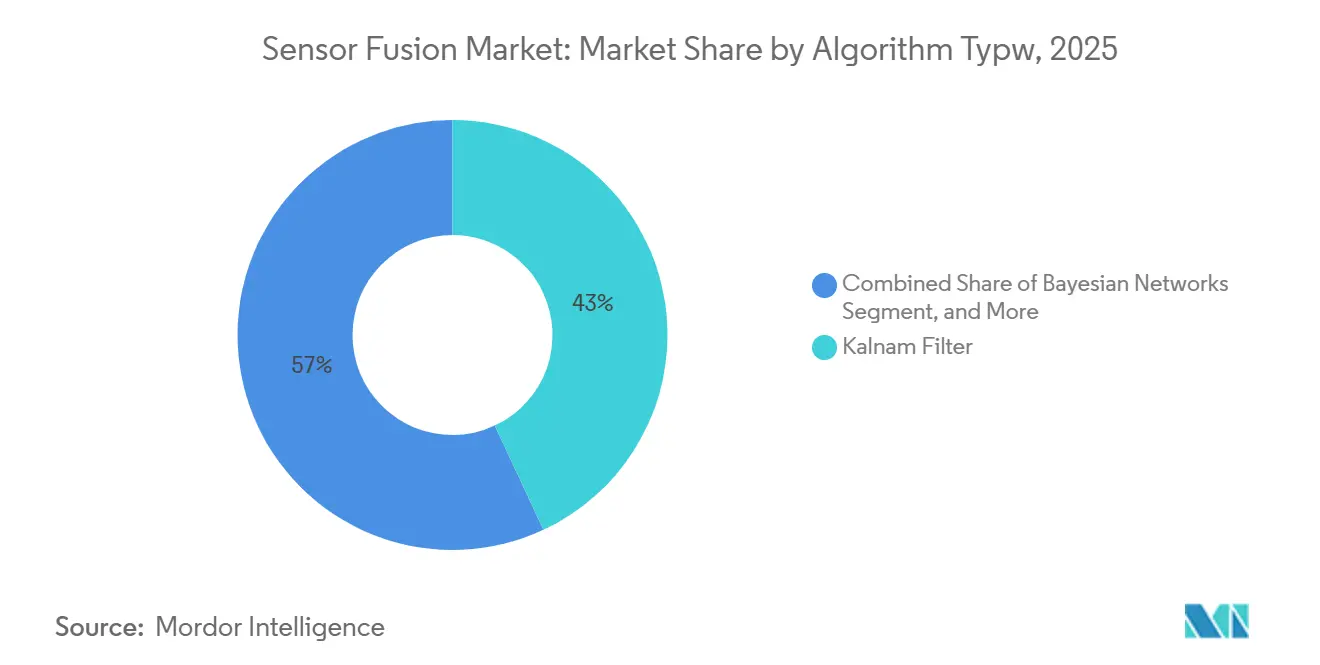

- Por tipo de algoritmo, os filtros de Kalman detinham 37,92% de participação em 2025, mas os modelos de redes neurais estão avançando a um CAGR de 12,66% durante 2026-2031.

- Por aplicação, os ADAS geraram 49,83% da receita de 2025, mas as plataformas autônomas de Nível 3-5 devem crescer a um CAGR de 12,78%.

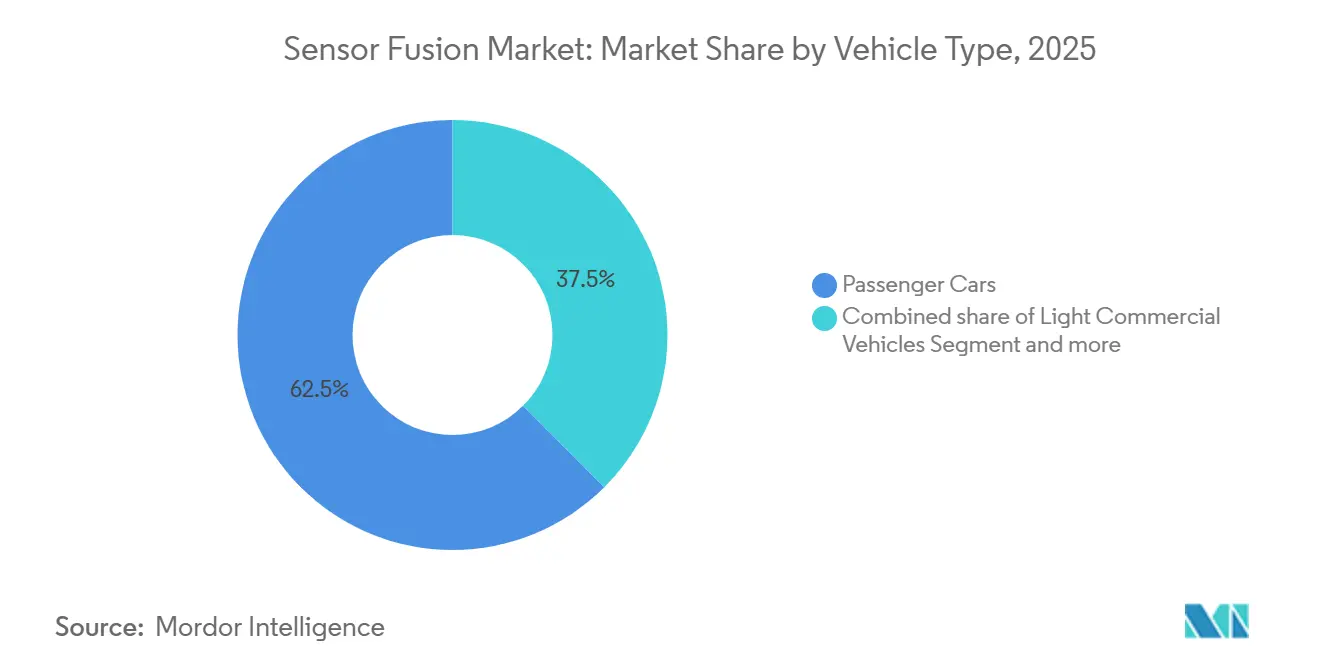

- Por tipo de veículo, os carros de passeio responderam por 62,48% da receita de 2025, enquanto outros veículos autônomos devem registrar um CAGR de 12,73%.

- Por geografia, a Ásia-Pacífico liderou com 40,81% de participação na receita em 2025, enquanto o Oriente Médio está posicionado para o CAGR mais rápido de 12,75% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Sensor Fusion*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandato de fusão de sensores para classificações de 5 estrelas Euro NCAP acelerando a adoção por fabricantes de equipamentos originais europeus | +2.3% | Europa, com repercussão na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Queda de custo do LiDAR de estado sólido viabilizando conjuntos multissensores em carros de segmento médio na China | +2.1% | Núcleo da Ásia-Pacífico, expandindo-se para a América do Sul e Oriente Médio | Médio prazo (2-4 anos) |

| Avanços em chips de IA de borda permitindo fusão multimodal em tempo real em dispositivos móveis e de realidade estendida | +1.9% | Global, com adoção antecipada na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Implantação de robôs AMR em fábricas inteligentes exigindo fusão de sensores de alta precisão | +1.7% | Ásia-Pacífico e Europa, com tração emergente na América do Norte | Longo prazo (≥ 4 anos) |

| Programas de modernização da defesa financiando sistemas multissensores de mira e navegação no Oriente Médio | +1.5% | Oriente Médio, com adoção seletiva na Ásia-Pacífico e África | Longo prazo (≥ 4 anos) |

| Integração de fluxos de dados V2X em plataformas de fusão para desbloquear a condução autônoma de Nível 4 nos Estados Unidos | +1.6% | América do Norte, com implantações piloto na Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandato de Fusão de Sensores para Classificações de 5 Estrelas Euro NCAP Acelerando a Adoção por Fabricantes de Equipamentos Originais Europeus

Os protocolos Euro NCAP de 2026 exigem integração radar-câmera ou LiDAR-câmera para garantir uma pontuação de 5 estrelas, impulsionando redesenhos imediatos de modelos de volume por marcas europeias. A Volkswagen confirmou que todos os lançamentos MEB pós-2026 contarão com fusão radar-câmera, eliminando arquiteturas de sensor único. Fornecedores de primeiro nível com middleware certificado estão conquistando contratos de design à medida que as montadoras buscam conformidade completa. O efeito global da regulamentação é evidente nas exportações para a Ásia-Pacífico e América do Sul, onde a reutilização de plataformas com especificação europeia minimiza a divergência de engenharia. Essa mudança de política consolida a redundância multissensorial como padrão de base, e não como opção premium.

Queda de Custo do LiDAR de Estado Sólido Viabilizando Conjuntos Multissensores em Carros de Segmento Médio

A Hesai está comprometida com LiDAR de estado sólido abaixo de USD 500 até o final de 2026, aproveitando a fotônica de silício e a escala de volume. A BYD já implanta conjuntos LiDAR-câmera-radar em sedãs abaixo de USD 25.000, ampliando a adoção além dos segmentos de luxo. O programa Galaxy da Geely espelha essa estratégia, levando concorrentes europeus e norte-americanos a acelerar seus roteiros de estado sólido. A produção doméstica da China deve superar 2 milhões de unidades de LiDAR anualmente até 2027, estabelecendo alavancagem na cadeia de suprimentos que reforça a liderança da região na penetração acessível de ADAS.

Avanços em Chips de IA de Borda Permitindo Fusão Multimodal em Tempo Real em Dispositivos Móveis e de Realidade Estendida

O Snapdragon 8 Gen 3 da Qualcomm integra um motor neural de 15 TOPS que executa fusão multimodal no dispositivo, reduzindo a latência em até 90% em comparação com pipelines em nuvem. O Apple Vision Pro e o Meta Quest 3 entregam atrasos de movimento a fóton inferiores a 20 ms por meio de abordagens semelhantes, viabilizando computação espacial imersiva sem balizas externas. A inferência no dispositivo também apoia a conformidade com o GDPR e as leis de privacidade da China, pois os dados brutos dos sensores permanecem locais. Esses avanços abrem o mercado de fusão de sensores para smartphones, headsets e wearables que anteriormente dependiam de soluções de sensor único.

Implantação de Robôs AMR em Fábricas Inteligentes Exigindo Fusão de Sensores de Alta Precisão

Os robôs móveis autônomos em plantas automotivas e de eletrônicos dependem de localização em nível centimétrico que funde LiDAR, visão estéreo, IMUs e sinais de banda ultralarga. A ABB relatou 99,7% de tempo de atividade em sua frota de AMRs de 2025 ao isolar entradas de sensores defeituosos por meio de fusão baseada em Kalman.[1]Divisão de Robótica ABB, "Relatório Anual 2025," global.abb A Federação Internacional de Robótica prevê mais de 1,2 milhão de AMRs até 2027, com Europa e Ásia-Pacífico liderando as instalações. A fusão multissensorial também sustenta a colaboração humano-robô, permitindo que os AMRs prevejam trajetórias de trabalhadores e ajustem rotas dinamicamente.

Análise de Impacto das Restrições do Mercado de Sensor Fusion*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Falta de padrões uniformes de arquitetura de fusão dificultando a interoperabilidade | -1.8% | Global, com impacto agudo na Europa e América do Norte | Médio prazo (2-4 anos) |

| Alta sobrecarga computacional elevando o custo da lista de materiais para dispositivos IoT não automotivos | -1.5% | Ásia-Pacífico e América do Norte, afetando eletrônicos de consumo e segmentos industriais | Curto prazo (≤ 2 anos) |

| Penetração limitada de LiDAR em mercados emergentes restringe a adoção de fusão multimodal | -1.2% | América do Sul, África e regiões selecionadas da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Preocupações com privacidade de dados e segurança cibernética em torno de pipelines de fusão de sensores assistidos pela nuvem | -1.1% | Europa e América do Norte, com relevância emergente na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Falta de Padrões Uniformes de Arquitetura de Fusão Dificultando a Interoperabilidade

As diretrizes da SAE International para interfaces de sensores ADAS permanecem voluntárias, enquanto AUTOSAR, ROS 2 e plataformas proprietárias competem pela dominância.[2]SAE International, "Prática Recomendada para Interfaces de Sensores ADAS," sae.org As montadoras incorrem em custos de engenharia mais elevados ao trocar fornecedores de sensores, e as atualizações remotas exigem revalidação demorada em protocolos divergentes. Consórcios do setor estão buscando formatos abertos, mas o consenso sobre temporização de dados e tratamento de modos de falha não é esperado antes de 2028, desacelerando a escalabilidade entre plataformas.

Alta Sobrecarga Computacional Elevando o Custo da Lista de Materiais para IoT Não Automotivo

A fusão em tempo real frequentemente requer de 10 a 50 TOPS de processamento. As montadoras automotivas absorvem chips de USD 500-800, como o Nvidia Orin, mas drones e eletrodomésticos inteligentes visam silício abaixo de USD 50. O AWR2944 da Texas Instruments integra aceleração de fusão no chip, embora seu preço de USD 30-40 ainda sobrecarregue a economia de mercado de massa.[3]Texas Instruments, "Folha de Dados do Radar Automotivo AWR2944," investor.ti.com O resultado é um mercado bifurcado onde dispositivos premium adotam pilhas multissensores completas, enquanto produtos de entrada revertem para sensoriamento de modalidade única.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Sensor Fusion

Por Oferta:

Hardware Ancora a Receita Enquanto o Software Impulsiona a Expansão das MargensO hardware capturou 61,73% da receita de 2025 no mercado de fusão de sensores, refletindo a intensidade de capital dos módulos de radar, LiDAR, câmera e IMU que constituem a camada de sensoriamento físico. Módulos de radar com preços entre USD 50 e USD 150 dominam os ADAS devido às robustas capacidades em todas as condições climáticas, enquanto o LiDAR de estado sólido, ainda acima de USD 500 por unidade, é reservado para programas de Nível 3-5 que exigem redundância. Os sensores de imagem se beneficiam das economias de escala de smartphones, viabilizando conjuntos de múltiplas câmeras a menos de USD 10 cada. O tamanho do mercado de fusão de sensores atribuído ao hardware deve aumentar de forma constante, mas em ritmo mais lento do que o software.

O software deve superar o hardware com um CAGR de 12,68% até 2031, à medida que as montadoras migram para desbloqueios de recursos via atualização remota e modelos de assinatura. Plataformas como o Mobileye SuperVision cobram taxas de licenciamento por veículo, convertendo vendas únicas de hardware em receita recorrente. As ferramentas de validação ISO 26262 ampliam ainda mais as margens, com as montadoras gastando de USD 5 a 10 milhões por plataforma para certificar pilhas de fusão. Essa dinâmica posiciona o software como a principal camada de captura de valor no setor de fusão de sensores.

Por Método de Fusão:

Radar-Câmera Domina, mas LiDAR-Câmera Ganha ImpulsoO par radar-câmera representou 43,56% da participação do mercado de fusão de sensores em 2025, combinando a precisão de velocidade do radar com a classificação de objetos baseada em câmera. O radar 4D ARS540 da Continental amplia a resolução de elevação, melhorando o desempenho em ambientes urbanos congestionados. A fusão LiDAR-câmera, apoiada por unidades de estado sólido abaixo de USD 500, deve registrar o CAGR mais rápido de 12,72%. A Mercedes-Benz e a Stellantis implantam o LiDAR SCALA 3 da Valeo para desbloquear funções de Nível 3, sublinhando a migração da tecnologia de protótipos para a produção em série.

As estruturas de três sensores que integram radar, LiDAR e câmeras permanecem de nicho, limitadas a programas premium de robotáxi onde a redundância supera o custo. Por outro lado, a fusão IMU-GPS está consolidada em drones e smartphones devido ao impacto mínimo na lista de materiais. À medida que os preços do LiDAR de estado sólido convergem com os do radar de imagem, espera-se que os veículos de segmento médio adotem abordagens híbridas, expandindo a presença do mercado de fusão de sensores além dos segmentos de luxo.

Por Tipo de Algoritmo:

Redes Neurais Desafiam a Primazia do Filtro de KalmanOs filtros de Kalman detinham 37,92% de participação em 2025, favorecidos por saídas determinísticas que simplificam as auditorias de segurança funcional. Sua baixa carga computacional é adequada para microcontroladores de médio alcance, preservando a eficiência de custo. No entanto, modelos baseados em transformadores como o BEVFormer oferecem tratamento superior de casos extremos e estão escalando rapidamente à medida que os chips automotivos superam 200 TOPS. O tamanho do mercado de fusão de sensores vinculado à inferência de redes neurais deve crescer mais rapidamente até 2031.

As redes bayesianas fornecem uma ponte interpretável entre o Kalman e o aprendizado profundo, atraindo aplicações onde a explicabilidade e o raciocínio probabilístico são vitais. A hibridização GNSS-INS permanece dominante nos mercados de aviação e marítimo, onde a precisão centimétrica justifica unidades inerciais de alto desempenho. O panorama de algoritmos está divergindo em direção a um futuro de pilha dupla que une filtros certificáveis para controle crítico de segurança com redes neurais para percepção e previsão.

Por Aplicação:

Condução Autônoma Lidera o Crescimento Além da Saturação dos ADASOs ADAS contribuíram com 49,83% da receita em 2025, sustentados por requisitos regulatórios e programas de segurança de frotas. No entanto, a penetração já supera 75% nos mercados maduros, limitando o potencial de crescimento. As plataformas autônomas de Nível 3-5 devem atingir um CAGR de 12,78%, catalisadas pelas aprovações do UNECE WP.29 para sistemas de automação condicional. O tamanho do mercado de fusão de sensores atribuído à condução autônoma, portanto, superará os ADAS a partir de 2028.

Os dispositivos de eletrônicos de consumo, especialmente os headsets de realidade estendida, capturaram uma participação crescente à medida que a fusão no dispositivo eliminou a dependência do processamento em nuvem. Robótica, automação industrial e defesa formaram coletivamente 32% da receita, com aplicações de defesa comandando preços premium devido aos padrões de confiabilidade de missão crítica. A transferência de tecnologia entre setores acelera o refinamento de algoritmos à medida que as lições do setor automotivo migram para drones e AMRs.

Por Tipo de Veículo:

Carros de Passeio Mantêm Escala Enquanto Plataformas Fora de Estrada AceleramOs carros de passeio geraram 62,48% da receita de 2025 e permanecem a âncora de volume para o mercado de fusão de sensores. Os mandatos Euro NCAP e as políticas de novos veículos de energia da China impulsionam a adoção multissensorial mesmo em segmentos abaixo de USD 20.000. Os veículos comerciais leves seguem, impulsionados por frotas de comércio eletrônico que exigem recursos de assistência ao motorista para reduzir os prêmios de seguro por colisão.

Outros veículos autônomos, incluindo robôs de entrega e equipamentos agrícolas, estão projetados para o CAGR mais alto de 12,73%. A escassez de mão de obra e o aumento dos custos de insumos justificam o investimento de USD 10.000-50.000 em conjunto de sensores por unidade. Caminhões comerciais pesados e ônibus ficam atrás na adoção devido a regulamentações regionais díspares, mas os próximos mandatos dos EUA e europeus sobre alertas de ponto cego e tráfego cruzado reduzirão a diferença até 2029.

Análise Geográfica

Mercado de Sensor Fusion na APAC

A Ásia-Pacífico gerou a maior receita regional em 2025, com 40,81%, ancorada pela agressiva penetração de ADAS na China, pelo ecossistema de robótica do Japão e pela cadeia de fornecimento de semicondutores da Coreia do Sul. A China sozinha respondeu por 58% do faturamento regional, impulsionada pela BYD, Geely e NIO, que estão padronizando conjuntos de múltiplos sensores em seus veículos elétricos. Os incentivos governamentais que vinculam subsídios à funcionalidade de Nível 2 ampliam ainda mais a adoção, enquanto a capacidade doméstica de LiDAR fortalece a competitividade de preços para os fabricantes de automóveis locais.

Mercado de Sensor Fusion na Europa

A Europa respondeu por uma parcela considerável da receita global em 2025, beneficiando-se dos rigorosos mandatos do Euro NCAP e do Regulamento Geral de Segurança, que exigem sensoriamento multimodal. A Alemanha liderou a demanda regional, com Volkswagen, BMW e Mercedes-Benz integrando pilhas de fusão no nível de plataforma para amortizar os custos de P&D entre múltiplas marcas. O mercado de sensor fusion na Europa deve manter um crescimento estável à medida que o escopo regulatório se amplia para incluir veículos comerciais e motocicletas até 2028.

Mercado de Sensor Fusion nas Américas e no MEA

A América do Norte deteve uma parcela considerável em 2025, impulsionada pelos compromissos voluntários de ADAS dos fabricantes de automóveis dos EUA e pelas alocações do espectro V2X de 5,9 GHz. O Oriente Médio, embora menor atualmente, tem previsão do CAGR mais rápido de 12,75% até 2031, à medida que os Emirados Árabes Unidos e a Arábia Saudita direcionam orçamentos de defesa para ativos autônomos que exigem fusão robusta. A América do Sul e a África, em conjunto, capturaram uma pequena parcela da receita, limitadas pela menor taxa de propriedade de veículos e pelas cadeias de fornecimento de LiDAR restritas, embora a automação na mineração e na agricultura esteja abrindo oportunidades direcionadas.

Cenário Competitivo

O mercado de fusão de sensores é moderadamente concentrado; os 10 principais fornecedores controlaram aproximadamente mais da metade da receita de 2025. Bosch, Continental e Valeo aproveitam portfólios verticalmente integrados de radar, câmera e middleware para conquistar contratos de plataforma completa com montadoras tradicionais que buscam conformidade acelerada. NXP, Infineon e STMicroelectronics competem por meio de processadores de grau automotivo que agrupam software certificado pela ISO 26262, enquanto Nvidia e Qualcomm se concentram em computação de alto desempenho para autonomia de Nível 3-5, onde a taxa de transferência de mais de 200 TOPS é obrigatória.

Start-ups como Arbe Robotics e LeddarTech estão desagregando hardware e software, permitindo que montadoras menores combinem sensores sem dependência de fornecedor. O radar de imagem 4D da Arbe oferece densidade de nuvem de pontos no nível do LiDAR a um terço do custo, garantindo contratos de design de 2026 com marcas chinesas. O LiDAR definido por software da LeddarTech desacopla os algoritmos de percepção do hardware, permitindo que as montadoras troquem de fornecedores sem grandes reescritas de código. Os depósitos de patentes cresceram 18% ano a ano em 2024, com fusão de redes neurais, isolamento de modos de falha e calibração multimodal como áreas em destaque, sublinhando ciclos de inovação acelerados.

As colaborações estratégicas se intensificaram ao longo de 2025. A Valeo fez parceria com a Qualcomm para integrar o LiDAR SCALA 3 na plataforma Snapdragon Ride Flex, visando soluções completas de Nível 3. O chip Orin da Nvidia garantiu 25 programas de montadoras abrangendo do Nível 2+ ao Nível 3, enquanto a Renesas lançou o R-Car V4H qualificado para ASIL-D para atender às montadoras japonesas e europeias. Rodadas de financiamento, como a Série C de USD 75 milhões da Arbe liderada pela Temasek, sinalizam a confiança dos investidores nas trajetórias de radar de imagem que reduzem a dependência de LiDAR caro.

Líderes do Setor de Fusão de Sensores

Robert Bosch GmbH

Continental AG

NXP Semiconductors N.V.

STMicroelectronics N.V.

Infineon Technologies AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas do Mercado de Sensor Fusion Cobertas neste Relatório

- Robert Bosch GmbH

- Continental AG

- NXP Semiconductors N.V.

- STMicroelectronics N.V.

- Infineon Technologies AG

- Texas Instruments Inc.

- Nvidia Corporation

- Qualcomm Incorporated

- Analog Devices Inc.

- Mobileye Global Inc.

- Aptiv PLC

- Renesas Electronics Corporation

- Valeo S.A.

- ZF Friedrichshafen AG

- Arbe Robotics Ltd.

- BASELABS GmbH

- LeddarTech Inc.

- TDK Corporation

- Kionix Inc. (ROHM)

- Memsic Inc.

- CEVA Inc.

- AMD Xilinx

Desenvolvimento Recente do Setor no Mercado de Sensor Fusion

- Junho de 2025: A Nvidia divulgou 25 contratos de design com montadoras para seu SoC Orin, suportando taxa de transferência de redes neurais de 254 TOPS.

- Maio de 2025: A Arbe Robotics concluiu uma rodada Série C de USD 75 milhões para escalar a produção de seu radar de imagem 4D.

- Abril de 2025: A Continental apresentou o radar 4D ARS540 com alcance de 300 m e aceleração de fusão no chip.

- Março de 2025: A BYD estendeu seu sistema multissensorial Eye of God para 21 modelos com preços abaixo de USD 25.000.

Mercado de Sensor Fusion Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Principais Coberturas

Nosso estudo define o mercado de fusão de sensores como as receitas geradas por unidades de hardware mais software embarcado que combinam dados de pelo menos dois sensores heterogêneos — mais comumente câmera, radar, LiDAR, ultrassônico ou módulos inerciais — para fornecer uma saída de percepção unificada para sistemas avançados de assistência ao motorista (ADAS) e mobilidade autônoma de nível superior. De acordo com a Mordor Intelligence, o ano base é 2024 e o modelo avalia as vendas de 2025 em USD 8,75 bilhões.

Exclusão de Escopo: Módulos de sensor único independentes e conjuntos de análise exclusivamente em nuvem que nunca integram sinais de sensores a bordo estão fora do escopo.

Visão Geral da Segmentação

- Por Oferta

- Hardware

- Software

- Por Método de Fusão

- Fusão Radar + Câmera

- Fusão LiDAR + Câmera

- Fusão Radar + LiDAR

- Fusão IMU + GPS

- Fusão de 3 Sensores (Câmera + Radar + LiDAR)

- Por Tipo de Algoritmo

- Filtro de Kalman (EKF, UKF)

- Redes Bayesianas

- Rede Neural, Aprendizado Profundo

- Integração GNSS e INS

- Por Aplicação

- Sistemas Avançados de Assistência ao Motorista (ADAS)

- ACC

- AEB

- ESC

- FCW

- Assistência de Manutenção de Faixa (LKA)

- Condução Autônoma (Nível 3-5)

- Eletrônicos de Consumo (Realidade Aumentada, Realidade Virtual, Smartphones, Wearables)

- Robótica e Drones

- Automação Industrial e Manufatura Inteligente

- Defesa e Aeroespacial

- Sistemas Avançados de Assistência ao Motorista (ADAS)

- Por Tipo de Veículo

- Carros de Passeio

- Veículos Comerciais Leves

- Veículos Comerciais Pesados

- Outros Veículos Autônomos

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas entrevistam em seguida fornecedores de ADAS de Nível 1, líderes de software de pilha de percepção, estrategistas de semicondutores automotivos e especialistas em homologação regional na América do Norte, Europa e Ásia-Pacífico. Essas conversas validam as premissas de taxa de adoção, trajetórias de custo de conjuntos de sensores e cronogramas regulatórios, ao mesmo tempo em que preenchem lacunas que as fontes de pesquisa documental deixam em aberto.

Pesquisa Documental

Baseamo-nos primeiramente em conjuntos de dados autorizados e sem acesso restrito, como os registros do Regulamento 157 da UNECE, os resultados dos testes Euro NCAP, a série de parque de veículos motorizados do Banco Mundial e os códigos de remessa do UN Comtrade para câmeras, radares e LiDARs. Documentos técnicos de associações do setor da ACEA e da SAE International, artigos de periódicos IEEE revisados por pares sobre arquiteturas de percepção e divulgações de empresas extraídas por meio do D&B Hoovers e do Dow Jones Factiva enriquecem a linha de base. O fluxo de notícias sobre tendências de preço médio de venda de componentes é monitorado diariamente. Esta lista é ilustrativa; dezenas de documentos adicionais informam o arquivo de evidências.

Dimensionamento de Mercado e Previsão

A reconstrução de cima para baixo começa com a produção de veículos leves e plataformas selecionadas fora de estrada, aplica taxas de adoção ponderadas para conjuntos multissensores e, em seguida, multiplica pelos preços médios de venda combinados de controladores de fusão de sensores. Corroboramos os totais com verificações seletivas de baixo para cima, receitas trimestrais de fornecedores de Nível 1 e levantamentos de lista de materiais amostrados para ajustar valores discrepantes. As principais variáveis incluem a produção global de veículos, a penetração de ADAS por nível SAE, as curvas de erosão de preço médio de venda de sensores, os roteiros de custo de LiDAR e os prazos de mandatos de segurança regionais. Uma previsão baseada em regressão multivariada projeta a demanda de 2026-2030 sob cenários de linha de base, conservador e de automação acelerada, permitindo que os analistas ajustem para choques de política ou oferta. As lacunas em pontos de dados escassos de baixo para cima são preenchidas com intervalos de Monte Carlo revisados por especialistas no assunto.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo passam por verificações de variância em relação a indicadores independentes, como remessas de microcontroladores e volumes de exportação de unidades de radar. Os revisores sênior aprovam somente após a resolução de anomalias. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos materiais, como regulamentação, grande recall ou inflexão de custo; um analista reverifica os números antes da entrega ao cliente.

Por que Nossa Linha de Base de Fusão de Sensores Inspira Confiança

As estimativas publicadas frequentemente diferem porque os provedores escolhem escopos, anos base e curvas de adoção distintos. Reconhecemos a dispersão, mas mantemos que a definição disciplinada da Mordor Intelligence, as variáveis de múltiplas fontes e a atualização anual fornecem uma bússola mais estável para os planejadores.

Os principais fatores de divergência incluem diferentes inclusões de dispositivos não automotivos, escolhas de conversão de moeda para um único ano, premissas agressivas de queda de preço de sensores e ciclos de atualização superiores a vinte e quatro meses em outros provedores.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 8,75 Bn (2025) | ||

| USD 5,36 Bn (2024) | Consultoria Global A | Escopo limitado a veículos e taxas de câmbio de 2024, validação primária limitada |

| USD 6,88 Bn (2025) | Editora de Mercado B | Contabiliza exclusivamente sensores MEMS, assume queda linear de preço médio de venda |

| USD 7,63 Bn (2025) | Previsão do Setor C | Cenário de alto crescimento sem divisões de segmento, ciclo de atualização de três anos |

As diferenças acima mostram como escopos variantes e premissas não testadas inflam ou comprimem os totais. A Mordor Intelligence fundamenta sua linha de base em variáveis transparentes, verificações cruzadas e revisões oportunas, fornecendo aos tomadores de decisão um número que podem rastrear e em que podem confiar.

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de fusão de sensores até 2031?

Está projetado para atingir USD 18,21 bilhões até 2031, expandindo-se a um CAGR de 12,65% a partir de 2026.

Qual segmento cresce mais rapidamente dentro das ofertas de fusão de sensores?

O software deve se expandir a um CAGR de 12,68% à medida que as atualizações remotas e as assinaturas ganham tração.

Por que a fusão LiDAR-câmera está ganhando adoção?

Os preços do LiDAR de estado sólido estão caindo para abaixo de USD 500, tornando as pilhas LiDAR-câmera acessíveis para veículos de segmento médio.

Qual região registra o crescimento mais rápido?

O Oriente Médio deve crescer a um CAGR de 12,75% até 2031, impulsionado por investimentos em defesa.

Qual é a principal restrição para a adoção em eletrônicos de consumo?

Arbe Robotics e LeddarTech se destacam por plataformas de radar de imagem e LiDAR definido por software que reduzem os custos de integração.

Quem são os disruptores emergentes em hardware de fusão de sensores?

O tamanho do Mercado de Fusão de Sensores foi avaliado em USD 8,75 bilhões em 2025 e estima-se que cresça de USD 10,02 bilhões em 2026 para atingir USD 18,22 bilhões até 2030, a um CAGR de 15,80% durante o período de previsão (2026-2030).

Página atualizada pela última vez em: