Tamanho e Quota do Mercado de Sensores de Tempo de Voo (TOF)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.56% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores_Sensor_Market_.webp) *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores de Tempo de Voo (TOF) por Mordor Intelligence

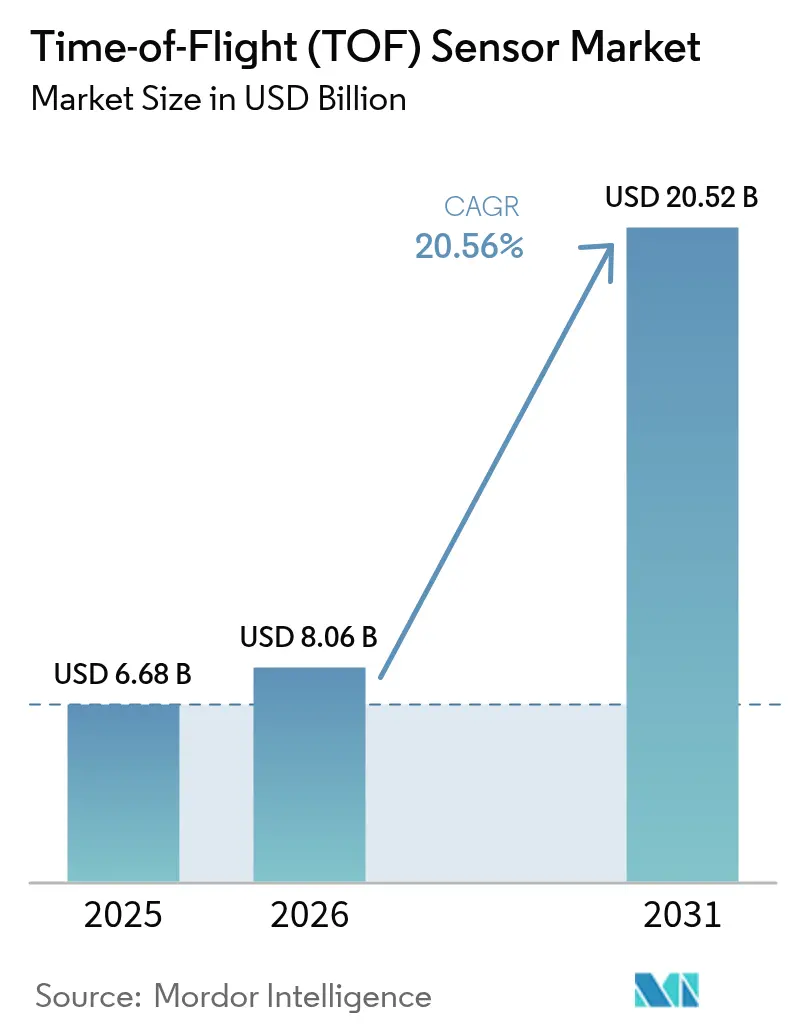

O tamanho do mercado global de sensores de tempo de voo foi avaliado em USD 6,68 mil milhões em 2025 e estima-se que cresça de USD 8,06 mil milhões em 2026 para atingir USD 20,52 mil milhões até 2031, a um CAGR de 20,56% durante o período de previsão (2026-2031). A procura crescente de perceção de profundidade de alta precisão em smartphones, câmaras de monitorização de condutores exigidas pelo Regulamento Geral de Segurança da UE de 2026, e as melhorias de visão por máquina em fábricas europeias e japonesas mantêm o fluxo de capital para novas linhas de produção. Os fabricantes de smartphones na China e na Coreia do Sul estão a passar de arquiteturas de tempo de voo indiretas para diretas para impulsionar a fotografia computacional, enquanto os operadores logísticos norte-americanos adotam câmaras de profundidade para coordenar frotas de robôs em escala. Os investimentos em miniaturização baseada em SPAD, meta-ótica e emissores VCSEL de baixo consumo estão a reduzir as dimensões dos módulos, permitindo que os fabricantes de dispositivos móveis encaixem ilhas de câmara inferiores a 6 mm sem comprometer o alcance. A concentração da cadeia de abastecimento em torno de bolachas VCSEL no corredor Taiwan-EUA e a necessidade de mitigar a interferência de percurso múltiplo no LiDAR ao ar livre constituem os principais obstáculos técnicos e comerciais para o mercado de sensores de tempo de voo.

Principais Conclusões do Relatório

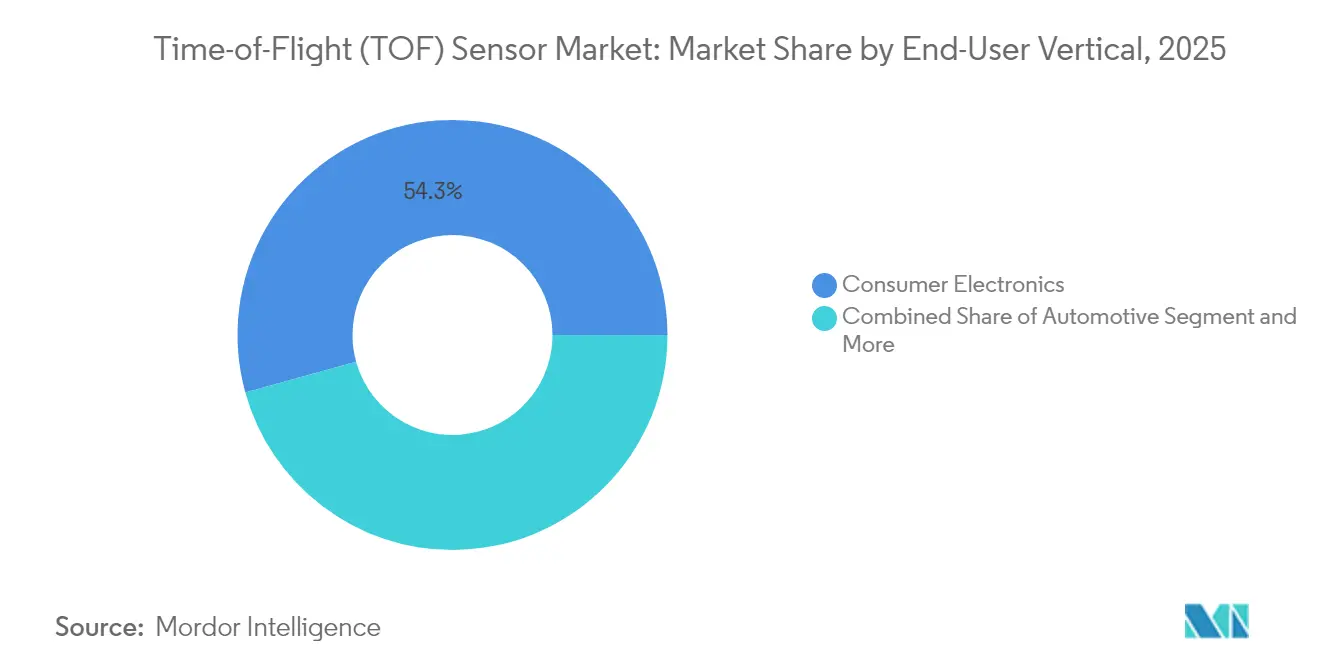

- Por utilizador final, a eletrónica de consumo liderou com 54,30% de quota de receita em 2025; o setor automóvel está a avançar a um CAGR de 24,4% até 2031.

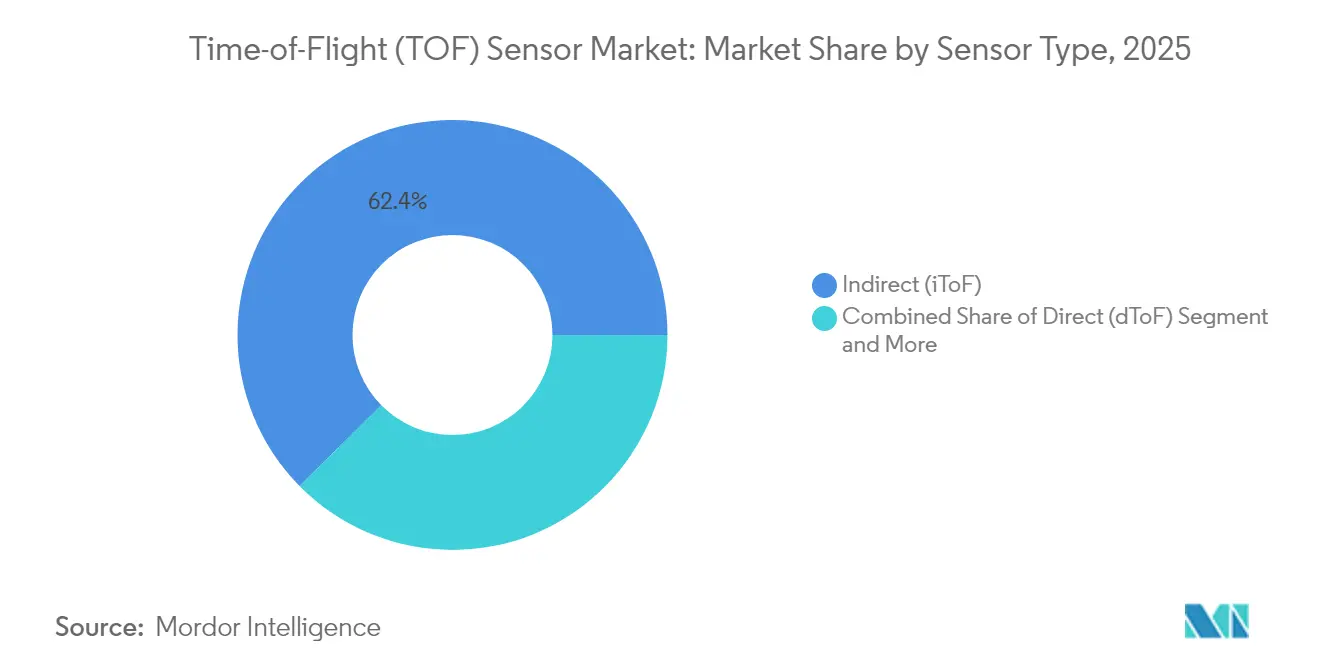

- Por tipo de sensor, o ToF indireto captou 62,40% da quota do mercado de sensores de tempo de voo em 2025, enquanto o ToF direto está projetado para crescer a um CAGR de 22,6% até 2031.

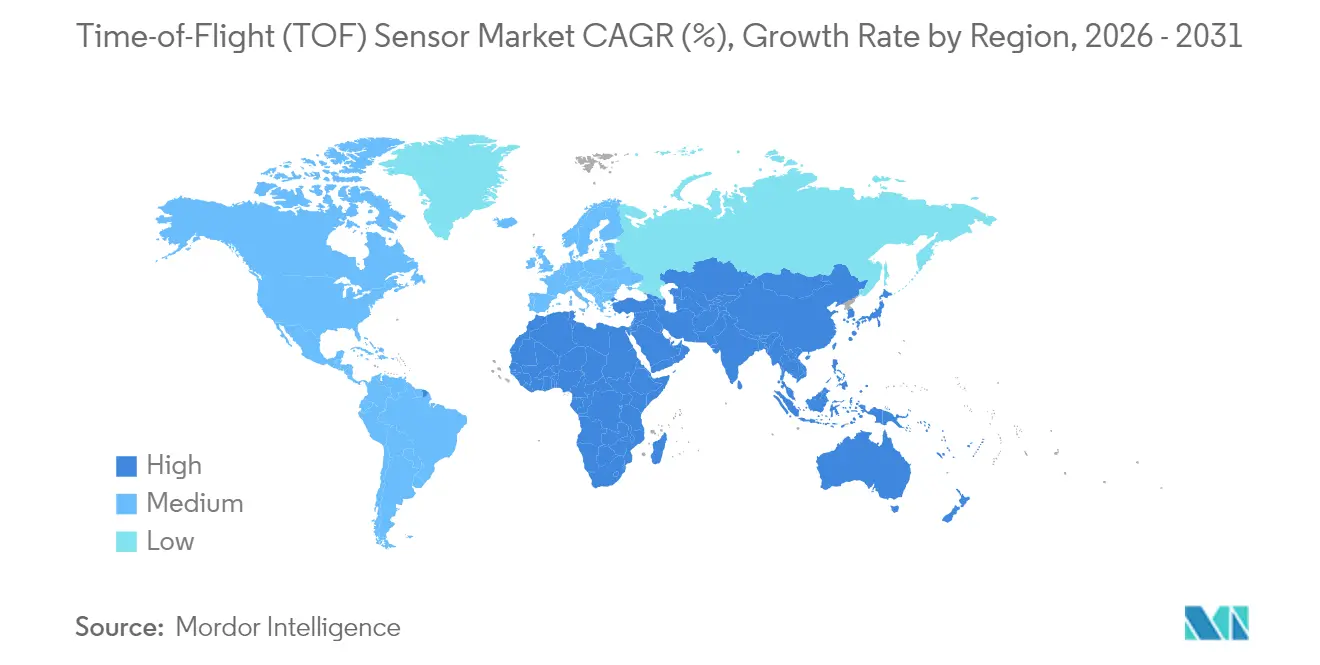

- Por região, a Ásia-Pacífico detinha 51,60% do mercado de sensores de tempo de voo em 2025; o Médio Oriente deverá expandir-se a um CAGR de 25,9% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Sensores de Tempo de Voo (TOF)*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Adoção Crescente de Sistemas de Visão por Máquina em Centros de Fabricação na Europa e no Japão | +3.2% | Europa e Japão, expansão para a APAC | Médio prazo (2-4 anos) |

| Procura Crescente de Smartphones com Câmaras 3D dToF na China e na Coreia do Sul | +4.1% | China e Coreia do Sul, mercado global de smartphones | Curto prazo (≤ 2 anos) |

| Integração de LiDAR dToF para Implementações ADAS de Nível 3+ na UE e nos EUA | +3.8% | UE e EUA, com expansão para o setor automóvel global | Médio prazo (2-4 anos) |

| Miniaturização de Módulos ToF Baseados em SPAD Permitindo Ilhas de Câmara Inferiores a 6 mm | +2.9% | Global, liderado pelo segmento de smartphones premium | Curto prazo (≤ 2 anos) |

| Impulso à Automação de Armazéns Elevando Câmaras de Profundidade iToF na Logística Norte-Americana | +2.7% | América do Norte, com expansão para a logística global | Médio prazo (2-4 anos) |

| Sistemas de Monitorização de Condutores Exigidos por Regulamentação Governamental ao abrigo do GSR-2026 da UE | +3.5% | UE, com influência nas normas automóveis globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção crescente de sistemas de visão por máquina na Europa e no Japão

Os clusters industriais na Alemanha, Itália e Japão estão a equipar robôs com imageadores de tempo de voo para melhorar a apanha de peças em caixotes e a despaletização em ordem aleatória. O pacote de visão robótica da Nikon, disponível desde finais de 2024, transmite fotogramas de profundidade a 250 fps, reduzindo o tempo de ciclo nas linhas de estampagem automóvel.[1]Nikon Corporation, "Nikon Lança Sistema de Visão para Robôs Industriais," nikon.com Os integradores japoneses acoplam agora estes sensores a redes 5G privadas para parar as máquinas instantaneamente quando é detetada uma intrusão, uma abordagem validada pela Tokyo Boeki e pela Net One Systems em 2025. À medida que a escassez de mão de obra se agrava e as fábricas europeias se atualizam para os padrões da Indústria 4.0, o mercado de sensores de tempo de voo espera encomendas estáveis de matrizes iToF de médio alcance.

Procura crescente de câmaras de smartphone 3D dToF na China e na Coreia do Sul

O Galaxy S24 Ultra da Samsung estreou um módulo dToF refinado que melhora a precisão do bokeh e a ancoragem de RA, reforçando a mudança de luz estruturada para tempo de voo direto nos modelos topo de gama. Os fabricantes de equipamento original (OEM) chineses acompanham esta tendência para diferenciar as suas capacidades de imagem, e os analistas preveem que as receitas de câmaras 3D para smartphones atinjam USD 44,01 mil milhões até 2030.[2]Electro Optics, "ST Lança Primeiro Sensor 3D com Meta-Ótica," electrooptics.com Como os ciclos de renovação dos dispositivos móveis são curtos, cada vitória de design aumenta os volumes de unidades anuais, amplificando a contribuição das expedições móveis para o mercado de sensores de tempo de voo.

Integração de LiDAR dToF para implementações ADAS de Nível 3+ na UE e nos EUA

O sensor de profundidade SPAD empilhado IMX479 da Sony satisfaz os requisitos de fiabilidade automóvel AEC-Q100 enquanto deteta obstáculos a 300 m a 20 fps.[3]Sony Semiconductor Solutions Group, "A Sony Semiconductor Solutions vai Lançar um Sensor de Profundidade SPAD Empilhado para Aplicações LiDAR Automóvel," sony-semicon.com O Regulamento (UE) 2019/2144 consolida a procura, uma vez que os novos veículos de passageiros terão de integrar pacotes avançados de travagem de emergência e monitorização do condutor a partir de 2026. Os fabricantes de automóveis combinam agora LiDAR dToF, radar e processadores de visão para autorizar pilotos automáticos em autoestrada sem mãos, expandindo as oportunidades de receita para o mercado de sensores de tempo de voo junto dos fornecedores de primeiro nível.

Miniaturização de módulos baseados em SPAD permitindo ilhas de câmara inferiores a 6 mm

O sensor LiDAR da Sony de 2025 reduz a pegada dimensional e o consumo de energia, enquanto a meta-ótica planar da STMicroelectronics substitui lentes de múltiplos elementos, reduzindo a altura em z a metade nos auriculares de RA. O NanEyeC de 1 mm² da ams-osram demonstra que o conjunto ótica-sensor pode desaparecer por detrás do vidro de um smartwatch. Estes avanços permitem aos fabricantes de telemóveis encaixar três ou quatro módulos de profundidade em dispositivos cada vez mais finos, alargando a consciencialização do consumidor e as receitas recorrentes para a indústria de sensores de tempo de voo.

Análise de Impacto das Restrições do Mercado de Sensores de Tempo de Voo (TOF)*

| RESTRIÇÕES | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Interferência de Percurso Múltiplo e Ruído de Luz Ambiente a Alcances Superiores a 30 m | -2.8% | Global, particularmente em aplicações ao ar livre | Curto prazo (≤ 2 anos) |

| Concentração Volátil do Abastecimento de VCSEL no Corredor Taiwan-EUA | -2.1% | Global, risco concentrado na cadeia de abastecimento | Médio prazo (2-4 anos) |

| Regras Estritas do RGPD da UE sobre Câmaras de Contagem de Pessoas em Lojas | -1.3% | UE, com influência nas normas globais de privacidade | Longo prazo (≥ 4 anos) |

| Erosão de Preços por parte de Soluções de Profundidade de Luz Estruturada Concorrentes em Smartphones de Entrada | -1.9% | Mercado global de smartphones, segmento de entrada | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Interferência de Percurso Múltiplo e Ruído de Luz Ambiente a Alcances Superiores a 30 m

Ensaios laboratoriais no MIT demonstram que fotões que ricocheteiam em múltiplas superfícies distorcem os dados de fase brutos, deslocando objetos nos mapas de profundidade. O algoritmo SPUMIC da Microsoft corrige isto por software, mas a sua pegada computacional desencoraja implementações com orçamento reduzido. Os fornecedores de sensores respondem com píxeis maiores e matrizes de obturador global, mas o desempenho ainda diminui ao ar livre ao meio-dia, restringindo alguns casos de utilização em cidades inteligentes e industriais de longo alcance dentro do mercado de sensores de tempo de voo.

Concentração volátil do abastecimento de VCSEL no corredor Taiwan-EUA

A maioria dos emissores de 940 nm de alta potência é fornecida a partir de um conjunto reduzido de fábricas. Quando uma grande marca de dispositivos móveis cancelou uma encomenda de VCSEL em 2024, a fábrica do Reino Unido de um fornecedor ficou destinada a desinvestimento, levando os OEMs a recorrer a fontes duplas ou a projetar módulos de luz estruturada alternativos. O roteiro Hyperlux da onsemi atenua a dependência ao integrar píxeis de maior eficiência que exigem menos watts de laser para alcances idênticos. Até que a capacidade de díodos se espalhe por mais regiões, as equipas de aprovisionamento incluirão prémios de contingência nos contratos do mercado de sensores de tempo de voo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Sensores de Tempo de Voo (TOF)

Por Tipo de Sensor:

O ToF Direto acelera apesar da dominância do iToFA tecnologia ToF indireto representou 62,40% do mercado de sensores de tempo de voo em 2025, refletindo a sua vantagem de custo e maturidade em smartphones, câmaras web e robôs de apanha e colocação. As unidades de ToF direto, embora mais dispendiosas, estão a crescer a um CAGR de 22,6% porque as matrizes SPAD com porta de alcance garantem precisão ao nível do centímetro além dos 200 m. Projeta-se que o tamanho do mercado de sensores de tempo de voo para módulos de ToF direto cresça rapidamente à medida que os fabricantes de automóveis se fixam em pilhas ADAS centradas em LiDAR. Os fornecedores de primeiro nível valorizam a saída de profundidade sem latência que o dToF proporciona, permitindo redundância com trajetórias de radar durante a fusão de sensores. Os chipsets de ToF indireto continuam a ganhar novas funcionalidades — obturador global, HDR e DSP integrado — posicionando-os como o padrão predefinido para dispositivos portáteis de RA e cobots de fábrica.

Os nós de fundição avançados agora integram histogramas no chip que reduzem as necessidades de DRAM externo, reduzindo a lista de materiais a metade para controladores de RA. O mercado de sensores de tempo de voo beneficia quando os OEMs de dispositivos móveis podem reutilizar um único díodo iToF em câmaras frontais de retrato e na assistência de foco automático traseiro. O LiDAR automóvel, no entanto, exige díodos de avalanche galvanicamente isolados da lógica, o que mantém a fatura do ToF direto mais elevada até 2031. Ambas as arquiteturas coexistem, preenchendo nichos de desempenho distintos e estabilizando a diversidade de receitas dentro do mercado de sensores de tempo de voo.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Aplicação:

As imagens 3D lideram enquanto o LiDAR cresce rapidamenteO retrato por smartphone e o mapeamento de RA impulsionaram 48,10% da procura em 2025, consolidando as imagens 3D como o maior segmento de receita. O tamanho do mercado de sensores de tempo de voo para LiDAR está a crescer a um CAGR de 23,1% porque as implementações de ADAS de Nível 3 exigem múltiplos lasers de linha de teto por veículo. As retrofitagens de visão por máquina em linhas de montagem de eletrónica adotam câmaras iToF para identificar desalinhamentos de soldadura à velocidade de takt em tempo real, e os centros de distribuição de comércio eletrónico instalam matrizes de profundidade em robôs que circulam pelos corredores para evitação dinâmica de obstáculos.

A robótica e os drones, embora mais pequenos atualmente, representam campos de crescimento elevado: minas com baixo teor de oxigénio utilizam scanners dToF para mapear vazios, e os veículos aéreos não tripulados (UAV) de pulverização de culturas aproveitam altímetros ToF de baixo peso para manter a distância do coberto vegetal. O reconhecimento de gestos em televisões inteligentes, consolas de jogos e auriculares de realidade estendida (XR) avança para iToF multizona, evitando as armadilhas de privacidade da captura RGB. A monitorização do condutor na cabine — obrigatória na Europa a partir de 2026 — promove a ótica ToF de infravermelhos próximos ultra-larga que rastreia o olhar e o comportamento de microsono sem emitir luz visível, alargando as receitas relacionadas com a segurança para o mercado de sensores de tempo de voo.

Por Vertical de Utilizador Final:

A eletrónica de consumo lidera, o setor automóvel aceleraOs dispositivos móveis, tablets e câmaras wearable consumiram 54,30% das expedições em 2025. Os OEMs de smartphones continuam a adicionar camadas de filtros de RA com profundidade, digitalização 3D e autenticação sob o ecrã, ancorando uma procura previsível. O setor automóvel cresce a um CAGR de 24,4% porque os reguladores tratam agora as lentes de monitorização do condutor como componentes de segurança fundamentais. O tamanho do mercado de sensores de tempo de voo para interiores automóveis deverá mais do que quadruplicar à medida que o Euro NCAP recompensa o rastreio do olhar e a deteção da presença de crianças.

A automação industrial acrescenta um volume de base estável: as linhas de montagem em superfície utilizam sensores de tempo de voo para validar a profundidade de apanha de componentes em milissegundos, e os cobots dependem de domos de profundidade a 360° para navegar em segurança nas zonas de coworkers. Os prestadores de cuidados de saúde estão a implementar pilotos de monitorização de sinais vitais sem contacto para unidades neonatais, registando a respiração a partir do subtil deslocamento do tórax. Os operadores logísticos, impulsionados pela frota de 5.000 unidades da Amazon no Colorado, adquirem pods de profundidade iToF montados no teto para orquestrar o encaminhamento de contentores. Os edifícios inteligentes com foco na privacidade complementam esta adoção, instalando nós de contagem de pessoas ToF anónimos que cumprem o RGPD enquanto atingem uma precisão de 99,8%. Em conjunto, estes nichos diversificam as receitas e amortecem a ciclicidade ao longo do mercado de sensores de tempo de voo mais alargado.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Resolução:

A dominância do QVGA é desafiada pelo crescimento do VGAAs matrizes de resolução QVGA e abaixo detinham 40,30% de quota em 2025 porque as tarefas de deteção de proximidade, foco automático e prevenção de colisões raramente necessitam de mais de 320×240 píxeis. No entanto, os veículos automóveis e os robôs de armazém estão a mudar para VGA (640×480) à medida que os classificadores de redes neurais beneficiam de nuvens de pontos mais densas. Espera-se que a quota do mercado de sensores de tempo de voo para unidades VGA aumente juntamente com as taxas de adoção de ADAS. O MLX75027 da Melexis demonstra captura VGA a 120 fps com mecanismos de segurança ASIL-B, persuadindo os fornecedores de primeiro nível a padronizar a resolução mais elevada.

Os sensores ToF de classe HD situam-se na extremidade premium, reservados para navegação cirúrgica e equipamentos de produção cinematográfica que exigem precisão ao milímetro. Embora o seu preço médio de venda (ASP) permaneça o triplo do do QVGA, o fabrico em volume em nós de 90 nm está a reduzir as curvas de custo. À medida que a meta-ótica amadurece, o passo dos píxeis pode encolher sem perder eficiência quântica, posicionando o HD para invadir as faixas de preço do VGA até ao final da década, expandindo ainda mais o mercado de sensores de tempo de voo endereçável.

Análise Geográfica

Mercado de Sensores de Tempo de Voo (TOF) na APAC

A Ásia-Pacífico permanece o epicentro do mercado de sensores de Tempo de Voo, fornecendo e consumindo mais da metade da produção global. Os clusters de montagem de smartphones da China em Guangdong absorvem milhões de chips iToF por trimestre, enquanto as casas de back-end sediadas em Jiangsu fixam lentes de meta-óptica em escala. As fábricas japonesas refinam wafers SPAD para contratos automotivos de alta margem, aproveitando os ecossistemas domésticos de robótica para pilotar novos nós de processo. Os conglomerados verticalmente integrados da Coreia do Sul ancoram tanto a produção de emissores quanto a de sensores de imagem, proporcionando demanda interna e receita de exportação que estabiliza a utilização das fábricas. O tamanho do mercado de sensores de Tempo de Voo nesta região cresce em sincronia com os ganhos de ASP de aparelhos e com os lançamentos regionais de veículos elétricos que especificam LiDAR de múltiplos feixes.

Mercado de Sensores de Tempo de Voo (TOF) na América do Norte

A América do Norte impulsiona a especificação tecnológica. As startups de lidar do Vale do Silício ampliam os limites de alcance e segurança ocular, e os armazéns de comércio eletrônico da região de Seattle comprovam a coordenação de alta densidade entre robôs. Os reguladores federais de rodovias que estudam implantações piloto de mãos livres promovem indiretamente a adoção de câmeras de cabine redundantes, ampliando a demanda local pelo mercado de sensores de Tempo de Voo. O setor de agrotecnologia do Canadá pilota a estimativa de biomassa baseada em drones usando altímetros ToF de NIR, marcando um crescimento de nicho em áreas rurais.

Mercado de Sensores de Tempo de Voo (TOF) na Europa

A Europa combina atração regulatória e automação industrial. O Regulamento Geral de Segurança da UE de 2026 exige monitoramento avançado do motorista, garantindo remessas de base. Os fornecedores Tier-1 alemães, os especialistas em linhas de embalagem italianos e os fabricantes de robótica nórdicos integram iToF em fluxos de trabalho orientados à qualidade. Os incentivos fiscais para retrofits de fábricas com eficiência energética ajudam a financiar ciclos de atualização de sensores. Embora os ventos econômicos contrários moderem a demanda por eletrônicos de consumo, o investimento de capital industrial estabiliza o mercado regional de sensores de Tempo de Voo.

Panorama Competitivo

Principais Empresas no Mercado de Sensores de Tempo de Voo (TOF)

O mercado de sensores de tempo de voo tende para uma concentração moderada, com os cinco principais fornecedores — Sony, STMicroelectronics, onsemi, Infineon e ams-osram — a controlar pouco mais de dois terços das receitas. As pilhas SPAD proprietárias da Sony e a carteira de projetos automóveis garantem economias de escala. A STMicroelectronics concentra-se em meta-ótica e deteção multizona, agrupando frequentemente a sua família VL53 com microcontroladores de 32 bits para fidelizar os clientes ao seu ecossistema. A onsemi diferencia-se através de píxeis de obturador global que leem tanto a luz ambiente como a profundidade numa única exposição, apelando aos OEMs de automação industrial.

Os imageadores REAL3 de píxeis de 5 µm co-desenvolvidos pela Infineon e pela pmd são fornecidos em robôs de limpeza lidar e módulos de identificação facial sob o ecrã, destacando um modelo de parceria de integradores de sistemas. A ams-osram, aproveitando os portfólios de emissores EEL e VCSEL, prossegue um co-design de pacotes que reduz o tamanho do controlador e a carga térmica. As escassez de componentes em 2024-2025 levou cada fornecedor a procurar fontes de fundição duplas ou crescimento epitaxial interno para cobrir o risco geopolítico. Os desafiantes emergentes concentram-se em avanços de nicho — histogramas orientados por eventos para reduzir o consumo no sensor, ou píxeis híbridos CMOS-SPAD para estender o HDR — que poderiam perturbar a quota dos incumbentes se os obstáculos à produção em massa forem ultrapassados.

Líderes da Indústria de Sensores de Tempo de Voo (TOF)

Texas Instruments Incorporated

STMicroelectronics NV

Infineon Technologies AG

Panasonic Corporation

Sony Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Sensores de Tempo de Voo (TOF)

- Sony Corporation (Sony Semiconductor Solutions)

- STMicroelectronics N.V.

- Infineon Technologies AG

- Texas Instruments Incorporated

- onsemi (ON Semiconductor Corp.)

- Panasonic Holdings Corp.

- Sharp Corp.

- Keyence Corp.

- Teledyne Technologies Inc.

- Omron Corp.

- ams-OSRAM AG

- Melexis N.V.

- PMD Technologies AG

- Analog Devices Inc.

- Cognex Corp.

- LMI Technologies Inc.

- Samsung Electronics Co. Ltd.

- LG Innotek Co. Ltd.

- Hamamatsu Photonics K.K.

- Renesas Electronics Corp.

- Himax Technologies Inc.

- Tower Semiconductor Ltd.

Desenvolvimento Recente da Indústria no Mercado de Sensores de Tempo de Voo (TOF)

- Maio de 2025: A Amazon apresentou o Vulcan, um robô de armazém com deteção tátil que agora processa 75% das referências até 3,6 kg e será implementado em mais locais até 2026.

- Abril de 2025: A Sony apresentou o menor sensor de profundidade LiDAR do mundo, concebido para robótica e óculos de RA.

- Março de 2025: A onsemi lançou a família Hyperlux ID, o primeiro sensor iToF em tempo real que mede até 30 m para automação industrial.

Âmbito do Relatório do Mercado Global de Sensores de Tempo de Voo (TOF)

O princípio do tempo de voo (ToF) é um método para medir a distância entre um sensor e um objeto com base na diferença de tempo entre a emissão de um sinal e o seu retorno ao sensor após ser refletido por um objeto. Os sensores de tempo de voo utilizam um minúsculo laser para emitir luz infravermelha, que ricocheta em qualquer objeto e regressa ao sensor. O sensor pode medir a distância entre um objeto e si próprio medindo a diferença de tempo entre a emissão de luz e o seu retorno ao sensor após ser refletido por um objeto.

O mercado de sensores de tempo de voo (TOF) é segmentado por tipo (fontes de luz moduladas por RF com detetores de fase, imageadores com porta de alcance e imageadores de tempo de voo direto), por aplicação (realidade aumentada e realidade virtual, LiDAR, visão por máquina, imagiologia e digitalização 3D e robótica e drones), por vertical de utilizador final (eletrónica de consumo, automóvel, entretenimento e jogos, industrial, cuidados de saúde e outros utilizadores finais), por geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Médio Oriente e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima referidos.

Visão Geral da Segmentação

| Indireto (iToF / Modulado por RF) |

| Direto (dToF) |

| Imageadores com Porta de Alcance |

| Iluminação (VCSEL/LED) |

| Matriz de Sensor/Recetor |

| Processador de Profundidade |

| QVGA e Abaixo |

| VGA |

| HD e Acima |

| Curto |

| Médio |

| Longo |

| Realidade Aumentada e Virtual |

| LiDAR |

| Visão por Máquina |

| Imagiologia e Digitalização 3D (incl. Câmaras de Smartphone) |

| Robótica e Drones |

| Reconhecimento de Gestos e Biometria |

| Sistemas de Monitorização do Condutor na Cabine |

| Segurança e Vigilância |

| Eletrónica de Consumo |

| Automóvel |

| Entretenimento e Jogos |

| Industrial e Fabrico |

| Cuidados de Saúde e Imagiologia Médica |

| Logística e Automação de Armazéns |

| Segurança e Edifícios Inteligentes |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Resto da Ásia-Pacífico | |

| Médio Oriente | Israel |

| Arábia Saudita | |

| Turquia | |

| Resto do Médio Oriente | |

| África | África do Sul |

| Resto de África | |

| Oceania | Austrália |

| Nova Zelândia |

| Por Tipo de Sensor | Indireto (iToF / Modulado por RF) | |

| Direto (dToF) | ||

| Imageadores com Porta de Alcance | ||

| Por Componente | Iluminação (VCSEL/LED) | |

| Matriz de Sensor/Recetor | ||

| Processador de Profundidade | ||

| Por Resolução | QVGA e Abaixo | |

| VGA | ||

| HD e Acima | ||

| Por Alcance | Curto | |

| Médio | ||

| Longo | ||

| Por Aplicação | Realidade Aumentada e Virtual | |

| LiDAR | ||

| Visão por Máquina | ||

| Imagiologia e Digitalização 3D (incl. Câmaras de Smartphone) | ||

| Robótica e Drones | ||

| Reconhecimento de Gestos e Biometria | ||

| Sistemas de Monitorização do Condutor na Cabine | ||

| Segurança e Vigilância | ||

| Por Vertical de Utilizador Final | Eletrónica de Consumo | |

| Automóvel | ||

| Entretenimento e Jogos | ||

| Industrial e Fabrico | ||

| Cuidados de Saúde e Imagiologia Médica | ||

| Logística e Automação de Armazéns | ||

| Segurança e Edifícios Inteligentes | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente | Israel | |

| Arábia Saudita | ||

| Turquia | ||

| Resto do Médio Oriente | ||

| África | África do Sul | |

| Resto de África | ||

| Oceania | Austrália | |

| Nova Zelândia | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de sensores de tempo de voo?

O mercado é avaliado em USD 8,06 mil milhões em 2026 e prevê-se que cresça para USD 20,52 mil milhões até 2031.

Qual é a vertical de utilizador final com maior quota?

A eletrónica de consumo representou 54,30% das receitas em 2025, principalmente a partir de smartphones e tablets.

Por que razão os sensores de ToF direto estão a ganhar impulso?

O LiDAR automóvel e as tarefas industriais de longo alcance necessitam de precisão ao nível do centímetro além dos 200 m, um espaço de desempenho onde o ToF direto supera as variantes indiretas.

Por que razão os sensores de ToF direto estão a ganhar impulso?

O LiDAR automóvel e as tarefas industriais de longo alcance necessitam de precisão ao nível do centímetro além dos 200 m, um espaço de desempenho onde o ToF direto supera as variantes indiretas.

Qual é a região de crescimento mais rápido?

O Médio Oriente está projetado para expandir-se a um CAGR de 25,9% durante 2026-2031 devido a investimentos em cidades inteligentes e logística.

Como é que as regras de privacidade influenciam a adoção?

O RGPD da UE leva os retalhistas a adotar câmaras de contagem de pessoas apenas por profundidade que proporcionam uma precisão de 99,8% garantindo 100% de anonimato.

Qual é o desafio técnico que mais limita o ToF de longo alcance?

A interferência de percurso múltiplo e a luz solar intensa introduzem erros de fase além dos 30 m, levando os fabricantes de sensores a desenvolver píxeis maiores, leituras HDR e algoritmos de correção baseados em inteligência artificial.

Página atualizada pela última vez em: