Tamanho e Participação do Mercado de Equipamentos de Fixação de Dies

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.36% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

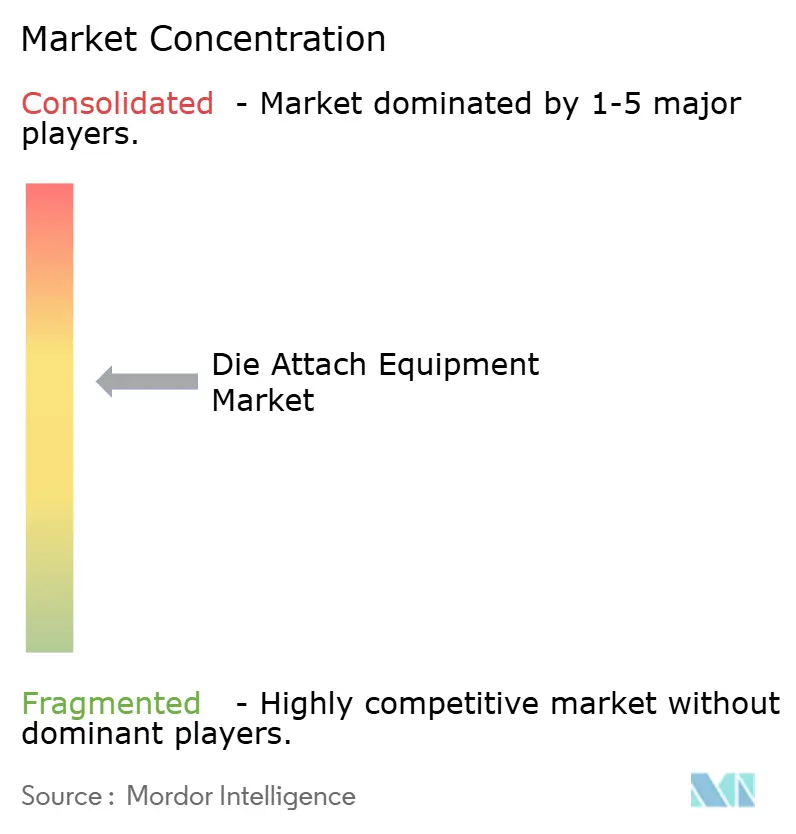

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Fixação de Dies pela Mordor Intelligence

O tamanho do mercado de equipamentos de fixação de dies em 2026 é estimado em USD 2,13 bilhões, crescendo a partir do valor de 2025 de USD 1,93 bilhões com projeções para 2031 mostrando USD 3,49 bilhões, crescendo a um CAGR de 10,36% no período de 2026 a 2031. Os incentivos governamentais que localizam as cadeias de suprimentos de semicondutores, a rápida eletrificação dos veículos e o crescimento dos aceleradores de IA baseados em chiplets mantêm coletivamente os gastos de capital em novas ferramentas de bondeamento em uma trajetória de expansão. Em paralelo, a adoção de dispositivos de banda larga ampla está elevando as temperaturas de processo e os perfis de pressão, enquanto os retroiluminadores mini-LED e as fábricas emergentes de microdisplays demandam repetibilidade de posicionamento inferior a 5 µm. Os fornecedores de equipamentos estão reagindo com arquiteturas híbridas que combinam cabeças de flip-chip, eutético e sinterização por pressão em um único chassi, para que os fabricantes contratados possam lidar com integração heterogênea sem trocas de linha. Os preços médios de venda mais elevados dessas plataformas configuráveis estão protegendo os fornecedores contra desacelerações centradas em smartphones, e o software de controle de processo que captura a rastreabilidade bond a bond está emergindo como um diferencial nas auditorias de qualificação de clientes.

Principais Conclusões do Relatório

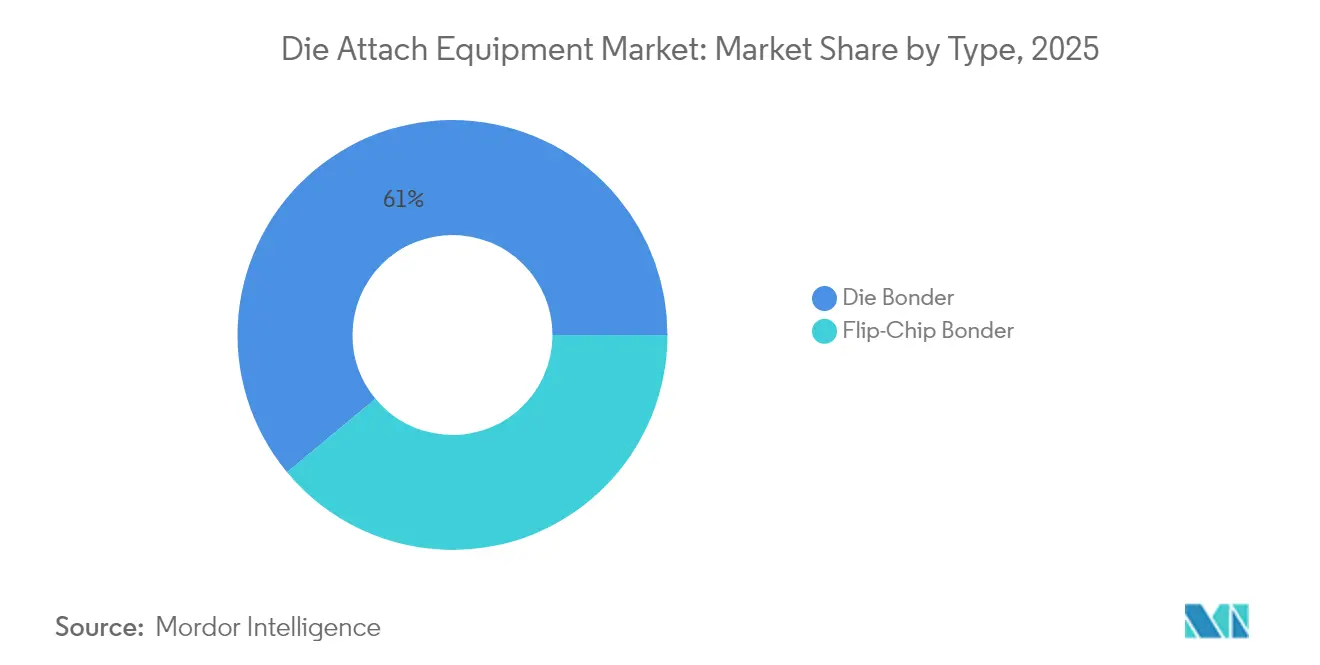

- Por tipo de bondeador, os bondeadores de die lideraram com 61,02% da participação do mercado de equipamentos de fixação de dies em 2025, enquanto os bondeadores de flip-chip têm projeção de registrar um CAGR de 11,35% até 2031.

- Por técnica de bondeamento, o epóxi respondeu por 37,64% do tamanho do mercado de equipamentos de fixação de dies em 2025; o bondeamento híbrido tem previsão de expandir a um CAGR de 11,58% até 2031.

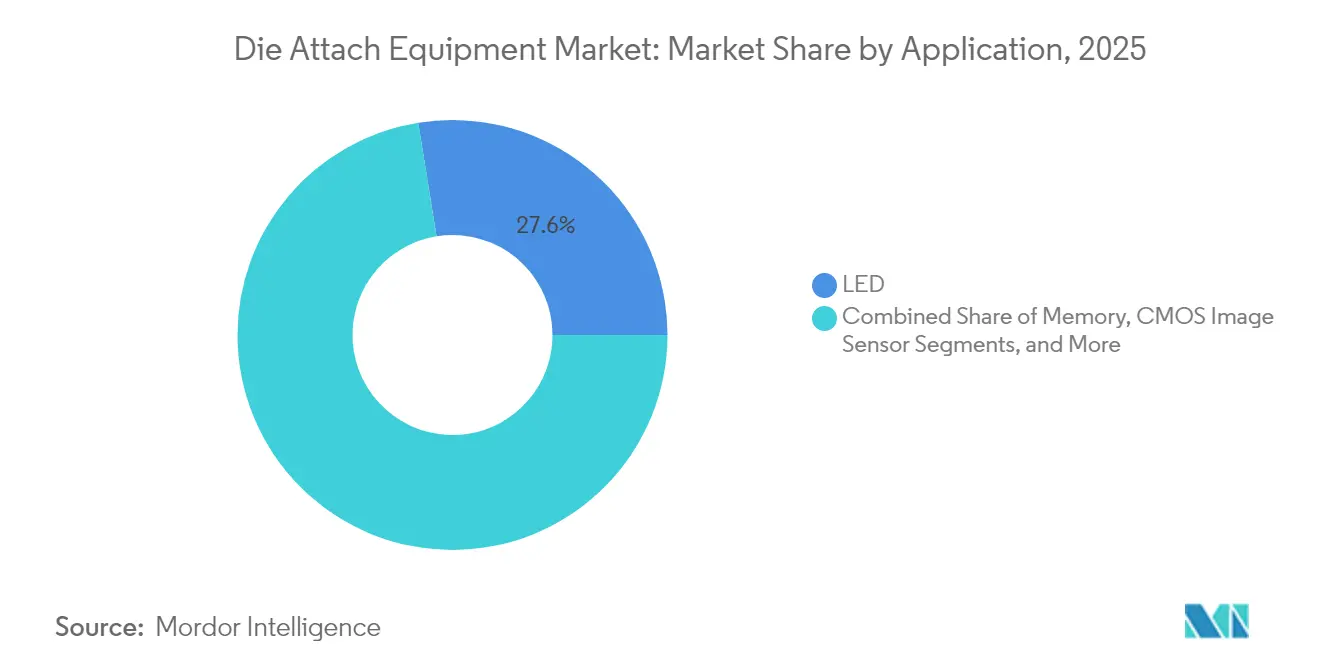

- Por aplicação, a fabricação de LED contribuiu com 27,55% do tamanho do mercado de equipamentos de fixação de dies em 2025, e optoeletrônica/fotônica avança a um CAGR de 12,96% até 2031.

- Por indústria de usuário final, os eletrônicos de consumo detinham 32,74% da participação do mercado de equipamentos de fixação de dies em 2025, enquanto automotivo e transporte registram o maior CAGR projetado de 14,02% entre 2026 e 2031.

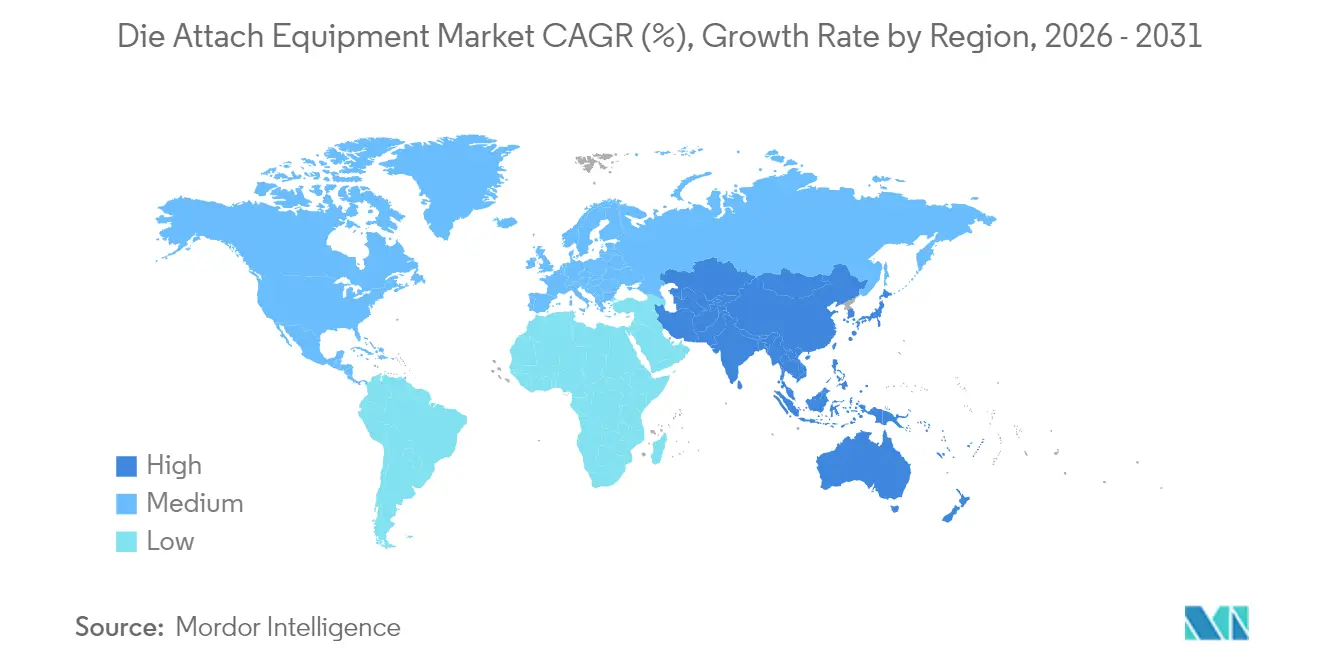

- Por geografia, a América do Norte capturou 55,05% do tamanho do mercado de equipamentos de fixação de dies em 2025; a Ásia-Pacífico está crescendo a um CAGR de 13,31% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos de Fixação de Dies

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do die-attach eutético de AuSn em módulos de RF avançados | +1.80% | Global, com ganhos iniciais na América do Norte e Europa | Médio prazo (2-4 anos) |

| Proliferação de dispositivos de energia discretos de SiC/GaN em inversores de VE | +2.30% | Núcleo APAC, expansão para América do Norte e UE | Curto prazo (≤ 2 anos) |

| Expansão da capacidade de displays mini-/micro-LED na Ásia | +1.50% | APAC, particularmente China, Taiwan, Coreia do Sul | Curto prazo (≤ 2 anos) |

| Demanda de integração heterogênea para aceleradores de IA baseados em chiplets | +2.10% | Global, com concentração em Taiwan e América do Norte | Médio prazo (2-4 anos) |

| Incentivos governamentais ao estilo CHIPS para equipamentos de fábricas fora dos EUA | +1.40% | América do Norte, UE, com expansão para Índia e Japão | Longo prazo (≥ 4 anos) |

| Mudança para linhas de embalagem de fotônica de alto mix e baixo volume | +0.90% | América do Norte e UE, expansão de nicho para APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do die-attach eutético de AuSn em módulos de RF avançados

O bondeamento eutético de ouro-estanho recuperou popularidade porque os payloads de ondas milimétricas 5G e satélites dissipam cargas de calor mais elevadas do que as juntas de epóxi convencionais conseguem suportar. A liga 80/20 funde a 280 °C, mas mantém a condutividade térmica próxima a 57 W/mK, permitindo pacotes herméticos que sobrevivem ao ciclismo térmico em implantações aeroespaciais e de defesa.[1]Palomar Technologies, "Artigos Técnicos e e-Books," palomartechnologies.com As ferramentas de calor pulsado confinam a energia na área da junta e evitam a deformação do substrato, que historicamente limitou a adoção do AuSn em placas laminadas maiores. Embora o volume permaneça modesto, as margens são atrativas e justificam preços premium de equipamentos à medida que os OEMs restringem as especificações de longevidade para rádios de missão crítica.

Proliferação de dispositivos de energia discretos de SiC/GaN em inversores de VE

Os comutadores de carbeto de silício e nitreto de gálio sustentam temperaturas de junção acima de 200 °C, portanto os Tier-1s automotivos estão migrando do epóxi para camadas de prata sinterizadas por pressão que reduzem a resistência térmica e eliminam vazios.[2]Bozhon Semiconductor, "Série FastStar," bozemi.com As novas plataformas de fixação de die incorporam monitoramento de pressão em malha fechada e câmaras de atmosfera controlada que completam a sinterização em menos de 3 minutos, superando os ciclos anteriores de seis minutos. Como os programas veiculares trancam as ferramentas de produção dois anos antes do SOP, os fornecedores de equipamentos desfrutam de reservas previsíveis, embora as ondas de compra permaneçam sincronizadas com os lançamentos de ano-modelo, levando à irregularidade na receita.

Expansão da capacidade de displays mini-/micro-LED na Ásia

Os fabricantes de displays que correm em direção a retroiluminadores mini-LED de visão direta estão especificando repetibilidade de posicionamento mais rigorosa do que 3 µm, em comparação com as tolerâncias de 7 µm em 2023. As metas de throughput agora excedem 70 kUPH para arranjos mini-LED, exigindo cabeças de captação paralelas e pilhas de visão de alta resolução duplas para identificar dados de tão pequenos quanto 50 × 125 µm em movimento.[3]ITEC, "Soluções de Fixação de Die," itecequipment.com Os fornecedores que oferecem binning óptico integrado estão ganhando contratos porque eliminam estágios de inspeção pós-bond, reduzindo dois segundos do tempo de ciclo por módulo e liberando espaço no piso em salas limpas de alto custo.

Demanda de integração heterogênea para aceleradores de IA baseados em chiplets

GPUs de alto desempenho e motores de inferência personalizados estão migrando para layouts de chiplets para contornar os limites de tamanho de retícula. Os equipamentos de fixação de die devem, portanto, posicionar blocos de computação, HBM e I/O dentro de uma tolerância de 1 µm para que o bondeamento híbrido subsequente forme interconexões Cu-Cu de baixa resistência. Os fornecedores integram algoritmos de visão de aprendizado de máquina que classificam fiduciais sob iluminação não uniforme, enquanto estágios de motor linear e mancal a ar fornecem resolução de passo de 20 nm.[4]Mycronic, "Sistemas de Bondeamento de Die para Microeletrônica," mycronic.com Os sistemas entregues neste nicho comandam ASPs acima de USD 3 milhões e geram anuidades de serviço porque as atualizações de software estendem a vida útil da ferramenta em nós de processo sucessivos.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudanças dimensionais e desequilíbrio mecânico durante a termo-compressão | -1.20% | Global, afetando particularmente o packaging avançado | Curto prazo (≤ 2 anos) |

| Desaceleração cíclica nos gastos de capital de sensores de imagem CMOS para smartphones | -0.80% | Núcleo APAC, com impacto secundário na América do Norte | Médio prazo (2-4 anos) |

| Escassez de talentos para engenheiros de montagem com precisão de posicionamento sub-5 µm | -0.60% | Global, mais aguda na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Exposição da cadeia de suprimentos à volatilidade de preços do índio e do ouro | -0.40% | Global, com maior impacto em aplicações sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Mudanças dimensionais e desequilíbrio mecânico durante a termo-compressão

O bondeamento por termo-compressão expõe os substratos a cargas de 300 °C que desencadeiam expansão diferencial entre silício, materiais orgânicos e pilares metálicos. A deformação superior a 400 µm causa pontos sem contato e degrada o rendimento, especialmente em painéis de 90 × 110 mm. Embora a metrologia em linha agora alimente correções do eixo Z para as cabeças de bond em tempo real, a física ainda limita o tamanho do painel e retarda as acelerações de produção. Os usuários consequentemente executam lotes menores enquanto as janelas de processo se estabilizam, reduzindo a utilização geral da ferramenta.

Desaceleração cíclica nos gastos de capital de sensores de imagem CMOS para smartphones

Os embarques globais de smartphones caíram 3,2% em 2024, levando as principais fábricas de sensores a cortar os orçamentos de capital em 15-20% e adiar as entregas de ferramentas.[5]Associação da Indústria de Semicondutores, "Implementação da Lei CHIPS," semiconductors.org Como as linhas de sensores de imagem CMOS dominam o volume de bondeamento de die no Leste Asiático, os pedidos de equipamentos recuaram por dois trimestres consecutivos. O crescimento compensatório surge de câmeras ADAS automotivas, mas esses projetos utilizam partidas de wafers menores e não conseguem compensar totalmente a fraqueza no segmento de aparelhos, introduzindo volatilidade na receita trimestral para vários fabricantes de ferramentas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bondeador: O momentum do flip-chip desafia a liderança estabelecida do bondeador de die

Os bondeadores de die comandaram 61,02% da receita de 2025 e permaneceram a ferramenta de trabalho para packaging com bondeamento por fio, pilhas de memória e linhas de eletrônicos de consumo com custo otimizado, conferindo-lhes a maior fatia do tamanho do mercado de equipamentos de fixação de dies. Os OEMs apreciam as bibliotecas de processo maduras, o baixo custo de consumíveis e a ampla familiaridade dos operadores que essas ferramentas oferecem. No entanto, as plataformas de flip-chip estão crescendo a um CAGR de 11,35% à medida que os fluxos de interposers 2,5D e chip-on-wafer-on-substrate passam do piloto para o volume. Cada vez mais, os fabricantes contratados desejam um chassi que possa trocar as cabeças de alimentação para que tanto os dies eutéticos quanto os flip-chips bump-first circulem na mesma esteira. Os fornecedores de ferramentas respondem com decks modulares cujas trocas são concluídas em menos de 8 minutos.

As famílias de produtos híbridos apagam as distinções entre os tipos de bondeadores. A cinemática de estágio agora toma emprestado de steppers de litografia, com mancais a ar e motores lineares empurrando o posicionamento três-sigma abaixo de 1 µm. O software orquestra células de múltiplas ferramentas, roteando trabalhos para o bondeador de die ou para a cabeça de flip-chip de acordo com a largura da fita e as janelas de máscara de solda. Essa flexibilidade permite que os clientes amortizem o capital em carteiras de pedidos mais amplas, e a estratégia assegura contratos de serviço mais duradouros para OEMs que estão migrando para receita recorrente. O resultado é uma competição mais acirrada à medida que fornecedores emergentes cortejam nichos como lasers de semicondutores compostos, enquanto os estabelecidos protegem sua participação no segmento de computação de commodities de alto volume.

Por Técnica de Bondeamento: O bondeamento híbrido estreita a diferença

Os processos de epóxi detinham 37,64% da receita de 2025 graças à acessibilidade do material e aos orçamentos térmicos relaxados que se encaixam em fornos convencionais, ancorando a maior porção da participação do mercado de equipamentos de fixação de dies. O processo de dispensar e depois posicionar permanece indispensável em módulos de sensor e de front-end de RF onde o preenchimento de lacunas compensa a variação de espessura do die. No entanto, os pedidos de equipamentos para bondeamento híbrido registram um CAGR de 11,58% à medida que os contatos micro sem bump de cobre para cobre avançam além dos limites do interposer.

Os bondeadores com capacidade híbrida integram pontos de verificação de planarização em nível de wafer que verificam a co-planaridade do pad de Cu dentro de 30 nm, depois fazem a transição para pick-and-place em nível de die sem violar a restrição de sala limpa Classe 1. O investimento em participação acionária de USD 2,8 bilhões da Applied Materials na Besi sublinha a intensidade de capital necessária para dominar essa sobreposição. Para os usuários, a mudança de etapa promete quedas de latência de sinal de 35 ps por salto, traduzindo-se em uma aceleração geral de inferência de 5% em aceleradores de IA. No entanto, os rendimentos de primeira passagem ainda ficam 200 pontos-base atrás do epóxi, portanto a adoção se concentra em dispositivos premium onde o colchão de ASP absorve a perda de rendimento.

Por Aplicação: A fotônica entra em cena

A montagem de LED garantiu 27,55% da demanda de 2025, impulsionada pela substituição de retroiluminadores fluorescentes e pelo crescimento da iluminação arquitetônica energeticamente eficiente. As cabeças de captação de carrossel de alta velocidade que bondeiam quatro chips por segundo mantêm o custo por lúmen competitivo em relação ao OLED. No entanto, os equipamentos de optoeletrônica e fotônica registram um CAGR mais rápido de 12,96%, captando orçamentos de gastos de capital à medida que os operadores de nuvem estendem os links de fibra de 800 G e 1,6 T e os plugáveis coerentes migram para alcances mais curtos.

O packaging de fotônica exige co-planaridade do eixo Z sub-micrométrica para que os eixos ópticos se alinhem dentro de 0,2 µm, uma métrica mais rigorosa do que o anexo de pad elétrico. Os novos bondeadores, portanto, incorporam interferômetros de campo franjado para alinhamento in-situ usando feedback óptico ao vivo, em vez de rejeição pós-bond. A dispensação simultânea de epóxis de baixa retração contém o estresse nas vias de silício através do vidro, uma característica que os módulos de telefone raramente necessitam. Os fornecedores que pré-projetam ninhos específicos para fotônica e opções de reflectometria travam a participação de ferramentas precocemente porque o retrofit de bondeadores de uso geral se revela proibitivo em termos de custo após a conexão à sala limpa.

Por Indústria de Usuário Final: A mobilidade eletrificada acelera os gastos

Os eletrônicos de consumo retiveram 32,74% dos embarques de 2025, aproveitando bondeadores de alto volume totalmente depreciados que suportam margens de fábrica estreitas na produção de smartphones e tablets. No entanto, os fabricantes de VE estão no caminho de um CAGR de 14,02% nas compras de equipamentos à medida que os inversores de tração, os carregadores integrados e os sensores de condução autônoma se proliferam. Os bondeadores de sinter de prata que toleram junções de 200 °C e 3.000 ciclos térmicos sustentam esse crescimento.

A longa qualificação PPAP automotiva, que se estende por dois anos, dá aos fornecedores de ferramentas visibilidade, mas impõe rigor de documentação que desqualifica alguns participantes menores. Os segmentos de energia industrial fornecem demanda de base para acionamentos de motores e inversores solares, enquanto as telecomunicações e datacom mantêm os pedidos incrementais vivos para rádios 5G e switches de data center. Os programas aeroespaciais, embora de nicho, pagam prêmios por módulos de processo AuSn herméticos que sobrevivem à radiação de prótons em constelações LEO. Coletivamente, esses nichos ajudam a proteger os fornecedores durante os momentos de queda de smartphones que periodicamente atingem as linhas OSAT asiáticas.

Análise Geográfica

A América do Norte controlou 55,05% da receita de 2025, aproveitando as subvenções de USD 52 bilhões da Lei CHIPS que redirecionam os orçamentos de ferramentas para fábricas domésticas. Os principais clusters de ferramentas estão na Califórnia e no Arizona, onde os engenheiros de processo ficam próximos das equipes de design da Intel, Nvidia e AMD. Combinado com fortes contratos de defesa que favorecem a montagem em solo americano, essas dinâmicas mantêm os bondeadores híbridos de preço premium reservados até 2026. Os subsídios de energia limpa também incentivam as linhas regionais de módulos de SiC, adicionando uma tração de equipamentos confiável fora dos canais tradicionais de microprocessadores.

A Europa segue em ritmo constante, impulsionada pela Infineon e STMicroelectronics, que estão expandindo fábricas piloto de banda larga ampla na Alemanha e na Itália. Os OEMs automotivos ancoram as curvas de demanda, especialmente à medida que os mandatos de emissões da UE se tornam mais rigorosos e as eficiências dos inversores se tornam critérios de compra para os gestores de frotas. Embora a fabricação em volume às vezes migre para parceiros OSAT asiáticos, as acelerações de capacidade inicial ocorrem domesticamente para que as equipes de qualidade possam iterar mais rapidamente. Essa prototipagem localizada preserva uma parte dos pedidos de ferramentas de bondeamento dentro do bloco e garante conformidade com futuros marcos de auditoria de carbono previstos no âmbito do Pacto Verde.

A Ásia-Pacífico registra o CAGR mais rápido de 13,31% até 2031, à medida que a TSMC de Taiwan investe mais de USD 10 bilhões anuais em linhas CoWoS e SoIC que atendem aos chips de IA. Os gigantes de memória da Coreia do Sul adicionam capacidade de flip-chip para empacotar HBM de próxima geração, enquanto os bancos de política chineses concedem empréstimos com juros baixos que financiam bondeadores de fonte doméstica quando as licenças de exportação ficam presas. Apesar dos obstáculos de propriedade intelectual, vários OEMs locais replicam a funcionalidade de bondeadores de die convencionais e oferecem termos de serviço agressivos, expandindo a concorrência de preços. A densidade de fabricantes contratados da região reduz o tempo de resposta, permitindo a difusão rápida de ajustes de processo entre os parceiros do ecossistema.

Cenário Competitivo

Os incumbentes do setor, ASM Pacific Technology, MicroAssembly Technologies e Besi, ainda ocupam o topo das tabelas de receita em virtude de portfólios amplos que abrangem estações de bond por fio, flip-chip e bondeamento híbrido. Cada fornecedor oferece suítes de software unificadas que padronizam o gerenciamento de receitas, permitindo que os fabricantes contratados redistribuam mão de obra entre as linhas de montagem de superfície e de packaging sem treinamento adicional. No entanto, o mercado de equipamentos de fixação de dies não é estático; inovadores de nível médio como Mycronic e Palomar Technologies estão conquistando slots de design-in onde a precisão sub-micrométrica supera o throughput por unidade. Suas plataformas utilizam mancais a ar e controle de expansão térmica em malha fechada tomados emprestados da usinagem aeroespacial, movendo-os para verticais de maior margem.

As parcerias estratégicas estão remodelando a participação. A participação acionária de 9% da Applied Materials na Besi injeta o conhecimento de processo de front-end na montagem de back-end, produzindo um fluxo integrado que puxa os wafers diretamente do CMP para o bondeamento híbrido em nível de die. Os concorrentes chineses, como a Bozhon Semiconductor, atraem compradores sensíveis ao custo com unidades de precisão média de 3.000 UPH que custam 20% menos do que os preços estrangeiros, erodindo o volume na extremidade inferior e pressionando os incumbentes a se diferenciar.

Os players de nicho focam em fotônica e semicondutores compostos. A SUSS MicroTec ajusta as cabeças de bond para chips de laser InP de 2 × 3 mm que alimentam a óptica co-empacotada, enquanto o 3880-II da Palomar adota eutético de calor pulsado para componentes de RF de grau de defesa. Como essas aplicações têm ASPs elevados, mesmo volumes de embarque de um único dígito afetam materialmente a composição da receita. A resiliência da cadeia de suprimentos também influencia a escolha do fornecedor; os clientes agora examinam a origem do BOM para minimizar a exposição a sanções. Os fabricantes de ferramentas capazes de fazer sourcing múltiplo de motores lineares e módulos de visão ganham preferência de compra, acelerando uma redistribuição gradual de participação em direção a empresas com pipelines de componentes diversificados.

Líderes do Setor de Equipamentos de Fixação de Dies

Palomar Technologies, Inc.

Shinkawa Ltd.

MicroAssembly Technologies, Ltd.

ASM Pacific Technology Limited

Be Semiconductor Industries N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Applied Materials adquiriu uma participação de 9% na BE Semiconductor Industries por USD 2,8 bilhões para acelerar as soluções de bondeamento híbrido.

- Janeiro de 2025: A Mycronic apresentou o bondeador de die de alta velocidade MRSI-LEAP com precisão de posicionamento de 1 µm voltado para módulos ópticos de IA.

- Janeiro de 2025: A Micross concluiu a aquisição da Integra Technologies, expandindo a capacidade OSAT dos EUA.

Escopo do Relatório do Mercado Global de Equipamentos de Fixação de Dies

A fixação de die ou bondeamento de die é um processo de fixação de um die semicondutor a um pacote, um substrato como uma placa PCB, ou outro die. A oferta de equipamentos de fixação de die inclui bondeadores de múltiplos chips para packaging avançado por meio de técnicas de mercado como epóxi, bondeadores de solda mole, etc., para várias aplicações como memória, RF e MEMS, LED, etc.

O mercado de equipamentos de fixação de dies é segmentado por tipo (bondeador de die, bondeador de flip-chip), técnica de bondeamento (epóxi, eutético, solda mole, bondeamento híbrido), aplicação (memória, RF e MEMS, LED, sensor de imagem CMOS, lógica, optoeletrônica/fotônica) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África).

Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Bondeador de Die |

| Bondeador de Flip-Chip |

| Epóxi |

| Eutético |

| Solda Mole |

| Bondeamento Híbrido |

| Outras Técnicas de Bondeamento |

| Memória |

| RF e MEMS |

| LED |

| Sensor de Imagem CMOS |

| Lógica |

| Optoeletrônica / Fotônica |

| Outras Aplicações |

| Eletrônicos de Consumo |

| Automotivo e Transporte |

| Industrial e Energia |

| Telecomunicações e Datacom |

| Aeroespacial e Defesa |

| Saúde e Ciências da Vida |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Bondeador | Bondeador de Die | ||

| Bondeador de Flip-Chip | |||

| Por Técnica de Bondeamento | Epóxi | ||

| Eutético | |||

| Solda Mole | |||

| Bondeamento Híbrido | |||

| Outras Técnicas de Bondeamento | |||

| Por Aplicação | Memória | ||

| RF e MEMS | |||

| LED | |||

| Sensor de Imagem CMOS | |||

| Lógica | |||

| Optoeletrônica / Fotônica | |||

| Outras Aplicações | |||

| Por Indústria de Usuário Final | Eletrônicos de Consumo | ||

| Automotivo e Transporte | |||

| Industrial e Energia | |||

| Telecomunicações e Datacom | |||

| Aeroespacial e Defesa | |||

| Saúde e Ciências da Vida | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de equipamentos de fixação de dies até 2031?

Espera-se que ele suba para USD 3,49 bilhões, refletindo um CAGR de 10,36% a partir de 2026.

Qual tipo de bondeador está crescendo mais rapidamente?

Os bondeadores de flip-chip estão avançando a um CAGR de 11,35% graças à crescente adoção em packaging avançado.

Por que o bondeamento híbrido está ganhando força?

Os aceleradores de IA baseados em chiplets necessitam de conexões de cobre para cobre que o bondeamento híbrido oferece, impulsionando um CAGR de 11,58% na demanda por equipamentos.

Qual é a participação da América do Norte na receita de equipamentos de fixação de dies?

A região respondeu por 55,05% dos gastos de 2025, impulsionada pelos incentivos da Lei CHIPS e pela pesquisa e desenvolvimento de packaging avançado.

Qual setor de usuário final apresenta o maior crescimento?

Automotivo e transporte lidera com um CAGR de 14,02% à medida que a eletrônica de potência para VE e os sistemas autônomos se expandem.

Qual desafio técnico limita os rendimentos do bondeamento por termo-compressão?

A expansão térmica diferencial causa deformação do substrato e microfissuras quando as temperaturas atingem 300 °C, reduzindo os rendimentos em formatos de painéis grandes.

Página atualizada pela última vez em: