Tamanho e Participação do Mercado de Vigilância Urbana

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

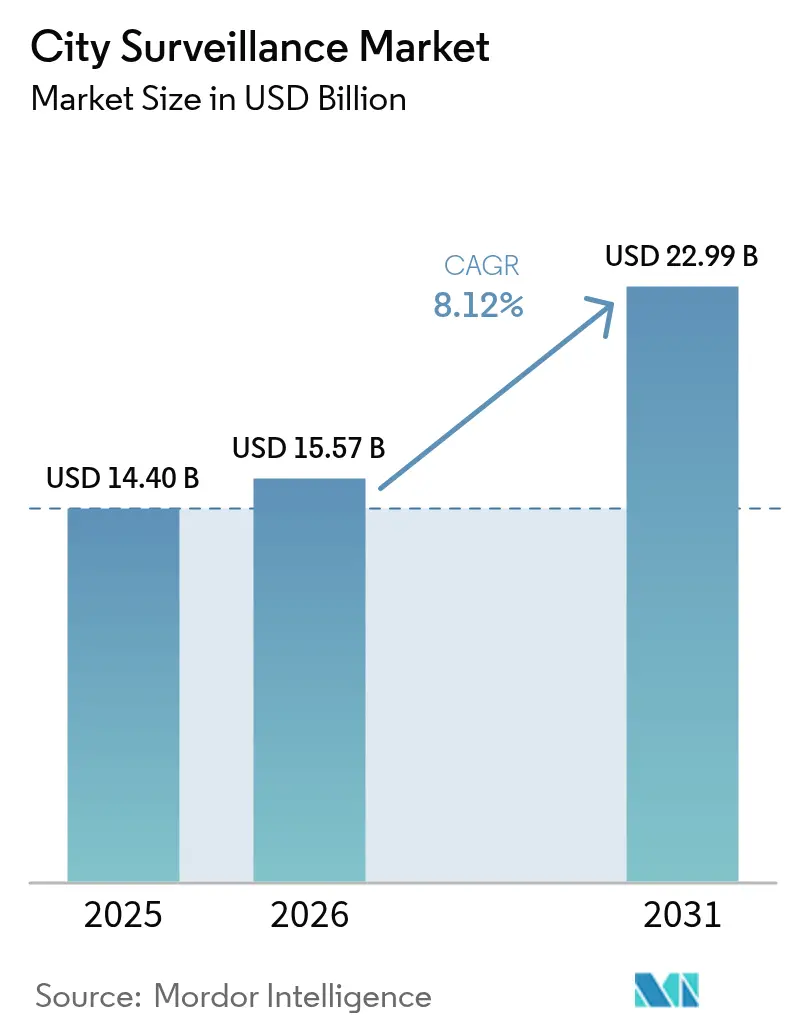

| Tamanho do Mercado (2026) | 15.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.12% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vigilância Urbana pela Mordor Intelligence

O tamanho do mercado de vigilância urbana em 2026 é estimado em USD 15,57 bilhões, crescendo a partir do valor de 2025 de USD 14,40 bilhões, com projeções para 2031 indicando USD 22,99 bilhões, crescendo a uma CAGR de 8,12% no período 2026-2031. O aumento das alocações para redes de vídeo integradas, a acentuada queda nos preços de câmeras IP e a rápida maturação da análise de borda formam os principais motores de crescimento que moldam a atual dinâmica competitiva do mercado de vigilância urbana. Os municípios de médio porte agora justificam os desembolsos de capital por meio de reduções mensuráveis na criminalidade, menores tempos de resposta a incidentes e novas fontes de receita provenientes da aplicação de multas por infrações de trânsito. Os fornecedores se diferenciam menos por especificações de hardware e mais por segurança cibernética, conformidade com privacidade e ecossistemas de software liderados por IA que convertem transmissões de vídeo em insights acionáveis. As parcerias entre fabricantes de câmeras e provedores de nuvem em hiperescala continuam a ampliar o escopo das soluções, enquanto a adoção do 5G acelera as implantações sem fio em centros urbanos densos e com intensiva necessidade de modernização.

Principais Conclusões do Relatório

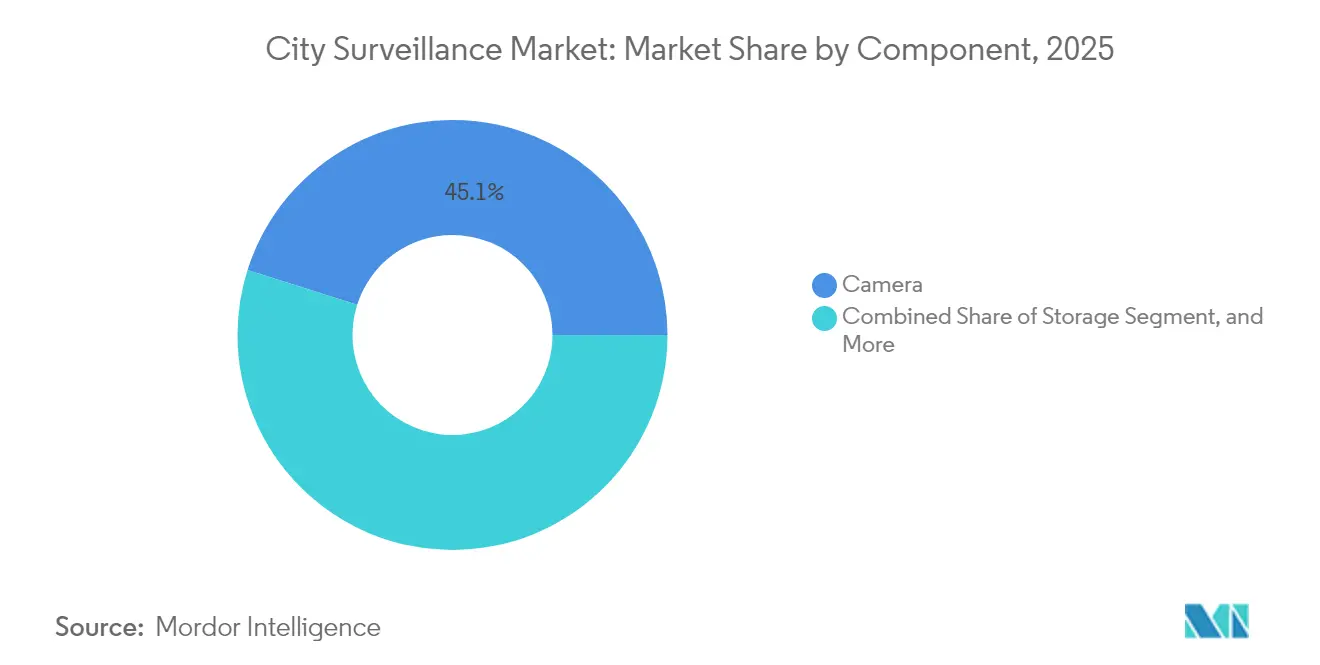

- Por componente, os sistemas de câmeras detinham uma participação de 45,12% no mercado de vigilância urbana em 2025, enquanto a análise de vídeo está prevista para avançar a uma CAGR de 9,02% até 2031.

- Por modo de implantação, as instalações locais responderam por 61,74% do tamanho do mercado de vigilância urbana em 2025; as soluções em nuvem estão projetadas para registrar a maior CAGR de 9,29% até 2031.

- Por conectividade de câmera, as redes com fio capturam 66,10% da participação do mercado de vigilância urbana em 2025, enquanto os nós sem fio estão projetados para expandir a uma CAGR de 9,74% entre 2026-2031.

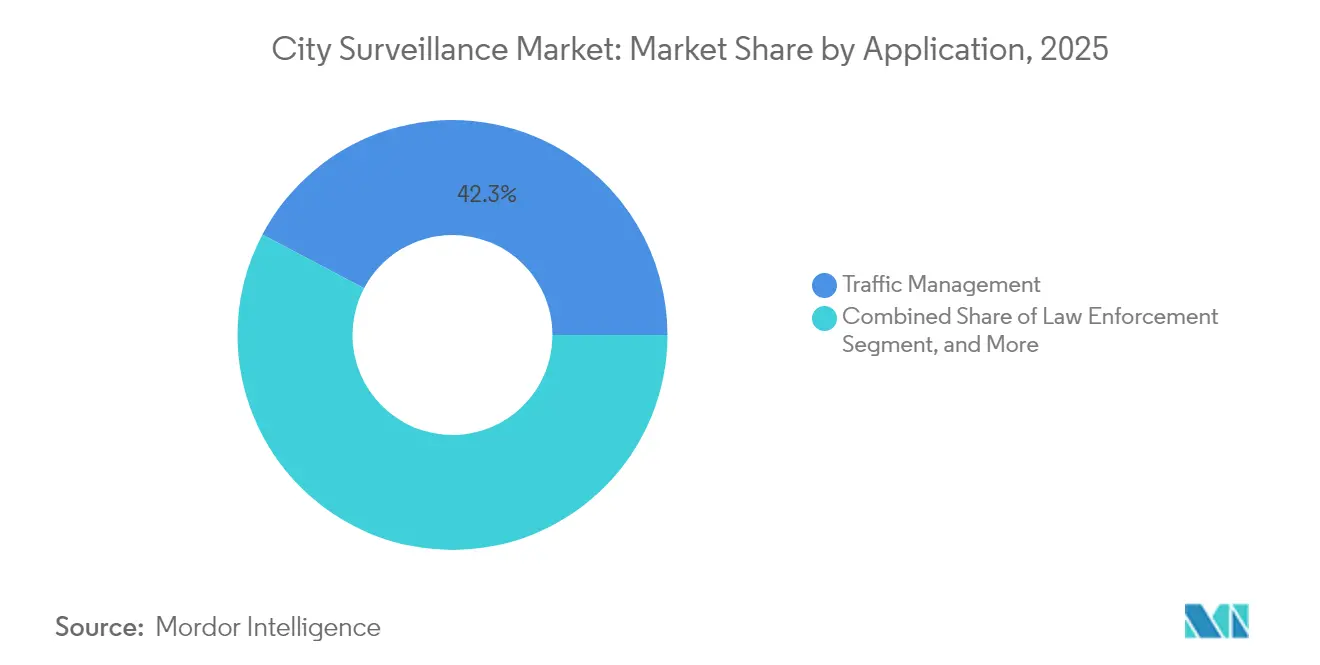

- Por aplicação, o gerenciamento de tráfego liderou com uma participação de receita de 42,26% em 2025; os terminais de transporte público estão posicionados para o crescimento mais rápido, com uma CAGR de 8,83% até 2031.

- Por usuário final, as autoridades municipais comandaram 38,21% dos gastos em 2025, enquanto as agências de transporte estão projetadas para crescer a uma CAGR de 8,96% até 2031.

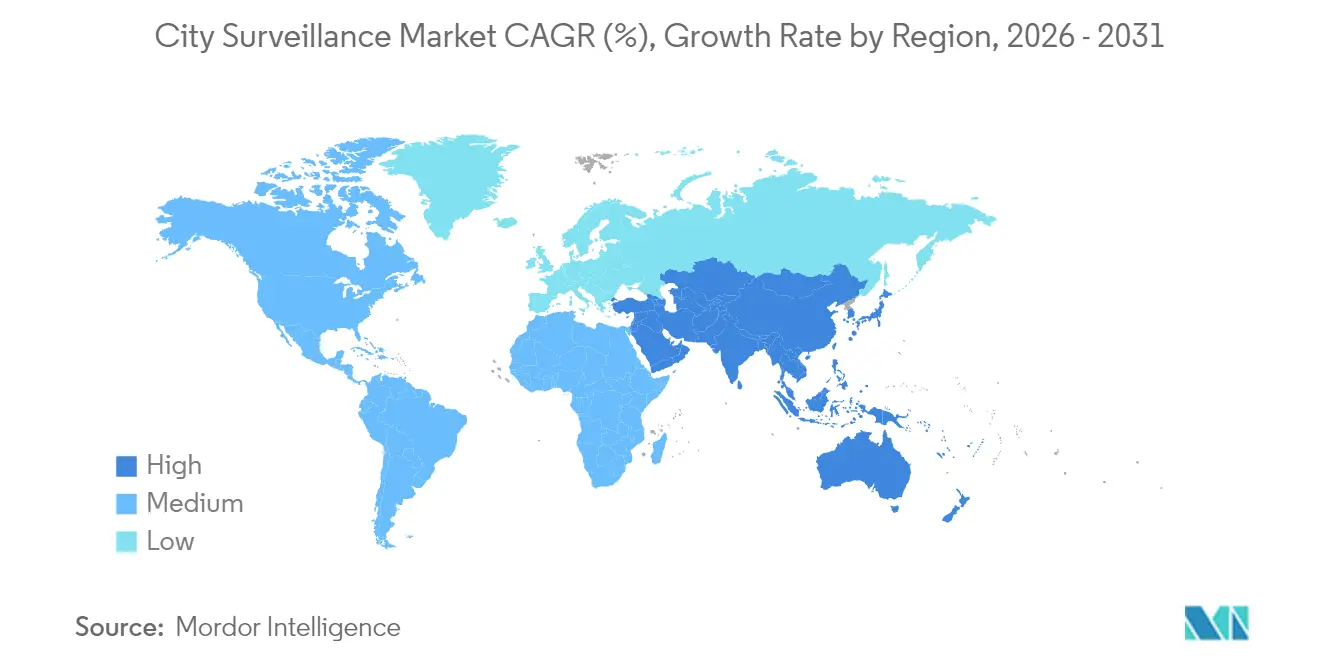

- Por geografia, a Ásia-Pacífico contribuiu com 35,05% da receita do mercado em 2025; a região do Oriente Médio e África está projetada para registrar uma CAGR de 8,92% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Vigilância Urbana

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos Gastos em Infraestrutura de Segurança Urbana | +2.1% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Queda nos Preços de Câmeras IP e Aprimoramento da Análise de Vídeo | +1.8% | Global, especialmente nos polos de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescentes Preocupações com Terrorismo e Crime em Megacidades | +1.5% | Centros urbanos globais, especialmente áreas metropolitanas de alta densidade | Longo prazo (≥ 4 anos) |

| Expansão dos Orçamentos de Cidades Inteligentes para Vigilância Integrada | +1.4% | Ásia-Pacífico, Oriente Médio, com cidades selecionadas da América do Norte | Médio prazo (2-4 anos) |

| Chips de IA de Borda Reduzindo Custos de Largura de Banda | +1.0% | Global, com adoção antecipada nos mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Postes de Iluminação Inteligente com Módulos de Câmera Incorporados | +0.7% | Europa, América do Norte, cidades selecionadas da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Gastos em Infraestrutura de Segurança Urbana

A escalada da criminalidade e as avaliações mais elevadas de ameaças terroristas levaram as cidades a reservar USD 3,2 bilhões para atualizações de redes de câmeras durante 2024, com o Projeto Green Light de Detroit, por si só, destinando USD 7 milhões para transmissões de vídeo integradas que conectam locais públicos e privados.[1]Cidade de Detroit, "Programa de Expansão do Projeto Green Light," detroitmi.gov Expansões orçamentárias semelhantes são visíveis em Barcelona, onde EUR 50 milhões (USD 54,5 milhões) financiaram uma rede de câmeras que combina funções de segurança, fluxo de tráfego e monitoramento ambiental. Programas de subsídios federais e regionais, incluindo os Serviços de Policiamento Orientado para a Comunidade dos EUA, continuam a reduzir os riscos de grandes aquisições para municípios que carecem de capital discricionário. O pipeline de demanda resultante favorece fornecedores de plataformas que oferecem soluções de ponta a ponta e fornecem métricas documentadas de retorno sobre a segurança, reforçando assim a trajetória de crescimento do mercado de vigilância urbana.

Queda nos Preços de Câmeras IP e Aprimoramento da Análise de Vídeo

Uma erosão de custo de componentes de 15-20% ao ano deslocou os critérios de aquisição da resolução de imagem para a inteligência embarcada, permitindo que cidades com orçamento limitado implantem câmeras 4K com análise integrada no dispositivo. São Francisco obteve uma redução de 40% no custo total de propriedade após migrar para unidades com análise de borda habilitada que classificam automaticamente eventos e reduzem os requisitos de armazenamento.[2]Departamento de Polícia de São Francisco, "Relatório de Redução de Custos de Análise de Vídeo," sanfranciscopolice.org À medida que a inferência de IA agora é executada nos chipsets das câmeras, os municípios capturam insights em tempo real enquanto reduzem a carga de largura de banda em até 90%. Espera-se que o nexo entre acessibilidade e inteligência mantenha o mercado de vigilância urbana em uma trajetória de expansão robusta até 2030.

Crescentes Preocupações com Terrorismo e Crime em Megacidades

Crimes contra a propriedade e crimes violentos globais aumentaram 12% em 2024, com incidentes fortemente concentrados em metrópoles com mais de 1 milhão de habitantes.[3]Departamento de Segurança Interna dos EUA, "Avaliação de Ameaças à Segurança Urbana 2024," dhs.gov A plataforma de policiamento preditivo de 20.000 câmeras de São Paulo reduziu os delitos nos distritos monitorados em 18%, ilustrando benefícios tangíveis que justificam a expansão. Esses sucessos respaldados por dados persuadem outras megacidades a alocar orçamentos maiores de vigilância, ampliando os embarques de unidades e fortalecendo a receita recorrente de serviços dentro do mercado de vigilância urbana.

Expansão dos Orçamentos de Cidades Inteligentes para Vigilância Integrada

Os gastos com cidades inteligentes totalizaram USD 189 bilhões em 2024, com os sistemas de vigilância recebendo 8-12% do montante total, à medida que as cidades reconhecem os dados de vídeo como base para múltiplos serviços municipais. O Novo Acordo Digital de USD 2,8 bilhões de Seul ancora câmeras como sensores multifuncionais para segurança pública, otimização de tráfego e gestão de desastres. Essa abordagem multifuncional amplia a base de compradores e acelera as atualizações de plataformas, reforçando a perspectiva de demanda de longo prazo no mercado de vigilância urbana.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações de Privacidade Mais Rígidas e Oposição Pública | -1.2% | Europa, América do Norte, com preocupações emergentes na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescentes Vulnerabilidades de Segurança Cibernética em Câmeras de IoT | -0.8% | Global, com impacto agudo em implantações de infraestrutura conectada | Médio prazo (2-4 anos) |

| Escassez de Pessoal Qualificado em Análise de Vídeo | -0.6% | Global, particularmente aguda nos mercados em desenvolvimento | Médio prazo (2-4 anos) |

| Lacunas de Interoperabilidade com Sistemas Legados de Segurança Pública | -0.4% | América do Norte, Europa, mercados maduros com infraestrutura existente | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de Privacidade Mais Rígidas e Oposição Pública

A Lei de IA da União Europeia restringe a identificação biométrica em tempo real, gerando custos de conformidade que podem adicionar 20% aos orçamentos de projetos. As ações de aplicação do RGPD contra municípios aumentaram três vezes em 2024, com uma multa média de EUR 2,8 milhões (USD 3,05 milhões) por tratamento indevido de dados de vigilância. O ativismo cidadão atrasou ou cancelou implantações de câmeras em 15 grandes cidades europeias, forçando os governos locais a aplicar princípios de privacidade por design que prolongam os cronogramas de implementação e limitam os conjuntos de funcionalidades, moderando assim o crescimento do mercado de vigilância urbana.

Crescentes Vulnerabilidades de Segurança Cibernética em Câmeras de IoT

Falhas de firmware relatadas que afetam 2,3 milhões de câmeras IP em 2024 levaram Austin e Portland a suspender planos de expansão após violações de dados que expuseram imagens policiais. Os novos requisitos da Lei de Resiliência Cibernética europeia agora exigem certificação de segurança por design, o que estende os ciclos de desenvolvimento e eleva os obstáculos de qualificação dos fornecedores. Os compradores municipais estão cada vez mais estipulando criptografia de ponta a ponta, auditorias regulares de vulnerabilidades e responsabilidade dos fornecedores, todos os quais introduzem fricções na aquisição que podem desacelerar a adoção no mercado de vigilância urbana.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Análise Impulsiona a Revolução da Inteligência

O hardware de câmeras respondeu por 45,12% da receita do mercado de vigilância urbana em 2025, confirmando seu status como a camada de captura indispensável. As plataformas de análise de vídeo, no entanto, estão projetadas para entregar uma CAGR de 9,02%, a mais rápida entre os componentes, à medida que os municípios passam da gravação passiva para a inteligência em tempo real. O tamanho do mercado de vigilância urbana para análise de vídeo está definido para se expandir rapidamente porque a inferência no dispositivo reduz os custos de largura de banda e armazenamento, ao mesmo tempo que aprimora a consciência situacional.

Os arrays de armazenamento enfrentam erosão de participação à medida que a análise de borda retém apenas metadados críticos, reduzindo os volumes de arquivamento de longo prazo. Os fornecedores de software se diferenciam por meio de anonimização compatível com RGPD, redação automatizada e APIs abertas que se integram com sensores de tráfego e ambientais. Esses atributos posicionam as empresas de análise para cobrar preços premium e moldar os critérios de aquisição, reforçando sua dominância emergente no mercado de vigilância urbana.

Por Modo de Implantação: Adoção de Nuvem Acelera

As soluções locais controlavam 61,74% da participação do mercado de vigilância urbana em 2025, refletindo investimentos legados e a percepção de maior custódia de dados. As implantações em nuvem, no entanto, estão previstas para registrar uma CAGR de 9,29%, impulsionadas por armazenamento elástico, atualizações automáticas de software e menores custos de ciclo de vida. Os modelos híbridos conectam o processamento local em tempo real com a análise em nuvem, permitindo que grandes cidades como Phoenix armazenem imagens de alta resolução por períodos prolongados sem expandir o hardware local.

A rigorosidade regulatória está paradoxalmente acelerando a migração, pois os provedores de nuvem certificados oferecem criptografia, trilhas de auditoria e documentação de conformidade que superam a maioria dos orçamentos de TI municipais. À medida que essas preocupações se dissipam, o mercado de vigilância urbana ganha uma nova camada de receita recorrente de software como serviço, diversificando ainda mais os fluxos de receita dos fornecedores.

Por Conectividade de Câmera: Sem Fio Ganha Impulso

Os links com fio dominaram o mercado, respondendo por 66,10% da receita em 2025, especialmente em infraestrutura de nova construção, onde a fibra é instalada concomitantemente com outros serviços públicos. Os nós sem fio, apoiados pelo 5G e opções solares de baixo consumo, estão projetados para expandir a uma CAGR de 9,74%, graças às implantações rápidas em distritos históricos onde a abertura de valas é economicamente proibitiva. O tamanho do mercado de vigilância urbana para câmeras sem fio agora se expande não apenas pela conveniência, mas também pela resiliência, pois as topologias em malha redirecionam os dados quando nós individuais falham.

Os municípios implantam unidades sem fio para segurança temporária em eventos e cobertura de resposta rápida em pontos críticos de crime. Os painéis solares com bateria auxiliar aprimoram a autonomia operacional, enquanto as atualizações remotas de firmware garantem que as defesas cibernéticas permaneçam atualizadas. Essas vantagens garantem que a conectividade sem fio capture participação incremental, especialmente no Oriente Médio e África, onde projetos de cidades inteligentes em terreno virgem favorecem uma infraestrutura flexível.

Por Aplicação: Segurança em Transporte Lidera o Crescimento

As soluções de gerenciamento de tráfego responderam por 42,26% da receita em 2025, sustentando a aplicação automatizada de infrações e a análise de congestionamento que ajudam as cidades a recuperar seus investimentos em câmeras por meio de multas. Espera-se que os terminais de transporte público cresçam à taxa mais rápida, com uma CAGR de 8,83%, à medida que os operadores de transporte de massa integram o monitoramento do fluxo de passageiros com a detecção de ameaças. O tamanho do mercado de vigilância urbana alocado à segurança em trânsito continua a se expandir ainda mais com os terminais multimodais buscando visões unificadas entre ativos ferroviários, rodoviários e metroviários.

As aplicações de aplicação da lei cada vez mais utilizam a IA para passar da análise forense reativa para o patrulhamento preditivo, enquanto a vigilância de infraestrutura crítica adiciona camadas redundantes de segurança cibernética para proteger ativos de energia e água. Esses desenvolvimentos ilustram como a diversidade de aplicações sustenta a resiliência do mercado de vigilância urbana ao longo dos ciclos orçamentários.

Por Usuário Final: Autoridades Municipais Lideram os Investimentos

As autoridades municipais representaram 38,21% dos gastos em 2025 e permanecerão como o conjunto de clientes âncora até 2031. As agências de transporte, projetadas para crescer a uma CAGR de 8,96%, reconhecem os ganhos operacionais da convergência de vigilância com dados de cobrança de tarifas e gestão de ativos. A participação do mercado de vigilância urbana para serviços públicos também cresce à medida que as empresas de energia e água enfrentam novos mandatos de segurança física para a resiliência das redes.

Os departamentos de polícia agora fazem parcerias com serviços de trânsito e emergência em plataformas de vídeo unificadas, criando pools de aquisição conjunta que garantem descontos por volume. As instituições educacionais e de saúde estão se conectando cada vez mais às redes de vídeo municipais, sinalizando uma tendência de longo prazo em direção a grades de vigilância regionais que agrupam ativos e orçamentos de análise.

Análise Geográfica

A região da Ásia-Pacífico dominou com 35,05% da receita de 2025 e está prevista para crescer a uma CAGR de 8,46% até 2031. Os programas de vigilância urbana de alta densidade da China e a Missão de Cidades Inteligentes da Índia, avaliada em USD 15 bilhões, ancoram o pipeline de demanda da região. A iniciativa Smart Nation de Singapura já interconecta 200.000 câmeras com análises em toda a cidade para gerenciar tráfego, densidade de multidões e monitoramento ambiental. A Austrália comprometeu AUD 500 milhões (USD 335 milhões) em 2024 para segurança em terminais de transporte compatível com privacidade, enquanto a dinâmica demográfica do envelhecimento populacional do Japão impulsiona a detecção de anomalias baseada em IA para auxiliar na resposta a emergências.

A América do Norte registrou atualizações sustentadas, com municípios dos EUA alocando USD 3,2 bilhões para modernização em 2024. As leis de infraestrutura federais subsidiam cidades menores, enquanto as áreas metropolitanas canadenses pilotam implantações de nuvem híbrida que atendem aos requisitos locais de soberania de dados. A CAGR projetada de 7,84% para a Europa reflete os ciclos de atualização de equipamentos impulsionados pelo RGPD e o impulso de conformidade técnica da Lei de IA. A expansão do tamanho do mercado de vigilância urbana nessas regiões maduras é mais estável, mas sustentada por revisões obrigatórias de segurança cibernética e privacidade. O Oriente Médio e a África estão projetados para registrar uma CAGR de 8,92%, impulsionada por megaprojetos como o NEOM da Arábia Saudita e os programas nacionais de cidades digitais dos Emirados Árabes Unidos. O Catar reaproveitou a infraestrutura da Copa do Mundo FIFA de 2022 em grades de vigilância multiagência, enquanto o desembolso de USD 200 milhões da Nigéria para segurança urbana sublinha a crescente demanda na África Subsaariana. A América do Sul está experimentando um crescimento emergente, evidenciado pelos compromissos de USD 800 milhões do Brasil em cidades inteligentes e pela integração da Argentina de vigilância com centrais de atendimento 911. A volatilidade cambial e a burocracia de aquisição moderam o volume, mas não a intenção estratégica, sinalizando um aumento gradual no mercado de vigilância urbana.

Cenário Competitivo

Os cinco principais fornecedores responderam por aproximadamente 45% da receita global em 2024, posicionando o mercado em um nível moderado de concentração. As restrições regulatórias sobre marcas chinesas nos EUA e em partes da Europa criaram um espaço em branco para a Axis Communications, Bosch e Hanwha Vision, que enfatizam a conformidade com o RGPD e o reforço da segurança cibernética. A aquisição pela Motorola Solutions da especialista em análise Calipsa em 2024 fortalece sua pilha de software, enquanto a Honeywell amplia sua plataforma de gerenciamento de vídeo com conectores de nuvem e camadas de segurança de confiança zero.

As capacidades de IA de borda, a profundidade da criptografia e a interoperabilidade de plataforma aberta agora servem como gatilhos de compra mais do que taxa de quadros ou densidade de pixels. A Cisco expande sua plataforma de cidade inteligente para incorporar transmissões de vídeo em painéis de IoT, competindo diretamente com a Amazon Web Services no segmento de nuvem municipal. Os fornecedores exclusivos de análise entram por meio de modelos de assinatura de software, desafiando os incumbentes centrados em hardware ao desacoplar a inteligência dos dispositivos proprietários.

As alianças estratégicas se intensificam: a coengenharia Axis-Microsoft, os pipelines de nuvem Genetec-Azure e as otimizações de data lake Bosch-AWS destacam uma abordagem de ecossistema que remodela as expectativas dos compradores. Com as margens dos fornecedores inclinando-se cada vez mais para serviços e licenças recorrentes, o mercado de vigilância urbana está fazendo a transição da competição por embarques de unidades para a dominação do ciclo de vida de plataformas.

Líderes do Setor de Vigilância Urbana

Hangzhou Hikvision Digital Technology Co., Ltd.

Zhejiang Dahua Technology Co., Ltd.

Axis Communications AB (Canon Inc.)

Robert Bosch GmbH – Bosch Security and Safety Systems

Motorola Solutions, Inc. – Avigilon Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Axis Communications celebrou uma parceria de USD 200 milhões com a Microsoft Azure para construir plataformas de vigilância nativas em nuvem para cidades inteligentes. As soluções conjuntas combinam análise de IA integrada com tratamento de dados compatível com RGPD e visam atender à crescente demanda municipal por redes de vídeo em nuvem híbrida.

- Setembro de 2025: A Bosch Security Systems venceu um contrato de USD 180 milhões do Ministério Federal do Interior da Alemanha para modernizar a vigilância em 50 grandes terminais de trânsito. O projeto utiliza software de análise comportamental e detecção automatizada de ameaças, marcando a maior atualização única de vigilância até agora na Europa sob a Lei de IA da UE.

- Agosto de 2025: A Hanwha Vision adquiriu a empresa israelense de IA BriefCam por USD 150 milhões, adicionando análise de comportamento de multidões em tempo real e análise preditiva de ameaças ao seu portfólio de produtos municipais. O negócio aguça a vantagem da Hanwha no espaço de análise de vídeo em rápido crescimento.

- Julho de 2025: A Motorola Solutions comprometeu USD 300 milhões para construir uma fábrica de câmeras de vigilância na Polônia que empregará 1.200 trabalhadores. A instalação está focada em dispositivos com reforço de segurança cibernética para cidades europeias e ajuda os compradores a cumprir a Lei de Resiliência Cibernética da região, enquanto reduz a dependência das cadeias de fornecimento asiáticas.

Escopo do Relatório Global do Mercado de Vigilância Urbana

Os sistemas de vigilância urbana incorporam vários hardwares e softwares. Os sistemas de hardware incluem uma ou mais câmeras IP em uma rede que envia as informações de vídeo ou áudio capturadas para um determinado local. As imagens capturadas são monitoradas ao vivo ou transmitidas para um local central para gravação e armazenamento. As agências governamentais os utilizam cada vez mais para monitoramento, gerenciamento de tráfego e prevenção do crime. Alguns componentes dos sistemas de vigilância urbana cobertos no estudo foram segmentados por câmeras, armazenamento, sistemas de gerenciamento de vídeo e análise de vídeo. O mercado para o estudo define as receitas geradas com a venda e instalação de sistemas de vigilância urbana em várias regiões.

O Mercado de Vigilância Urbana é segmentado por Componente (Câmera, Armazenamento, Sistema de Gerenciamento de Vídeo, Análise de Vídeo) e Geografia. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Câmera |

| Armazenamento |

| Sistema de Gerenciamento de Vídeo |

| Análise de Vídeo |

| Local |

| Nuvem |

| Híbrido |

| Com Fio |

| Sem Fio |

| Gerenciamento de Tráfego |

| Aplicação da Lei |

| Proteção de Infraestrutura Crítica |

| Terminais de Transporte Público |

| Outras Aplicações |

| Autoridades Municipais |

| Departamentos de Polícia |

| Agências de Transporte |

| Serviços Públicos |

| Outros Usuários Finais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Componente | Câmera | ||

| Armazenamento | |||

| Sistema de Gerenciamento de Vídeo | |||

| Análise de Vídeo | |||

| Por Modo de Implantação | Local | ||

| Nuvem | |||

| Híbrido | |||

| Por Conectividade de Câmera | Com Fio | ||

| Sem Fio | |||

| Por Aplicação | Gerenciamento de Tráfego | ||

| Aplicação da Lei | |||

| Proteção de Infraestrutura Crítica | |||

| Terminais de Transporte Público | |||

| Outras Aplicações | |||

| Por Usuário Final | Autoridades Municipais | ||

| Departamentos de Polícia | |||

| Agências de Transporte | |||

| Serviços Públicos | |||

| Outros Usuários Finais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de vigilância urbana em 2026?

O tamanho do mercado de vigilância urbana é de USD 15,57 bilhões em 2026.

Qual é a CAGR projetada para os gastos com vigilância em toda a cidade até 2031?

Os gastos estão previstos para crescer a uma CAGR de 8,12% entre 2026 e 2031.

Qual região atualmente lidera as implantações de câmeras urbanas?

A Ásia-Pacífico detém 35,05% da receita, a maior participação regional.

Qual segmento de aplicação está crescendo mais rapidamente?

A vigilância para terminais de transporte público está projetada para avançar a uma CAGR de 8,83%.

Qual modelo de implantação está ganhando força em relação às configurações locais?

As implantações em nuvem e híbridas juntas formam a abordagem de crescimento mais rápido, com a nuvem sozinha prevista a uma CAGR de 9,29%.

Qual tendência regulatória afeta mais os futuros lançamentos de câmeras na Europa?

Qual tendência regulatória afeta mais os futuros lançamentos de câmeras na Europa?

Página atualizada pela última vez em: