Tamanho e Participação do Mercado de Câmeras de Segurança

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 16.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 34.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.34% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Câmeras de Segurança por Mordor Intelligence

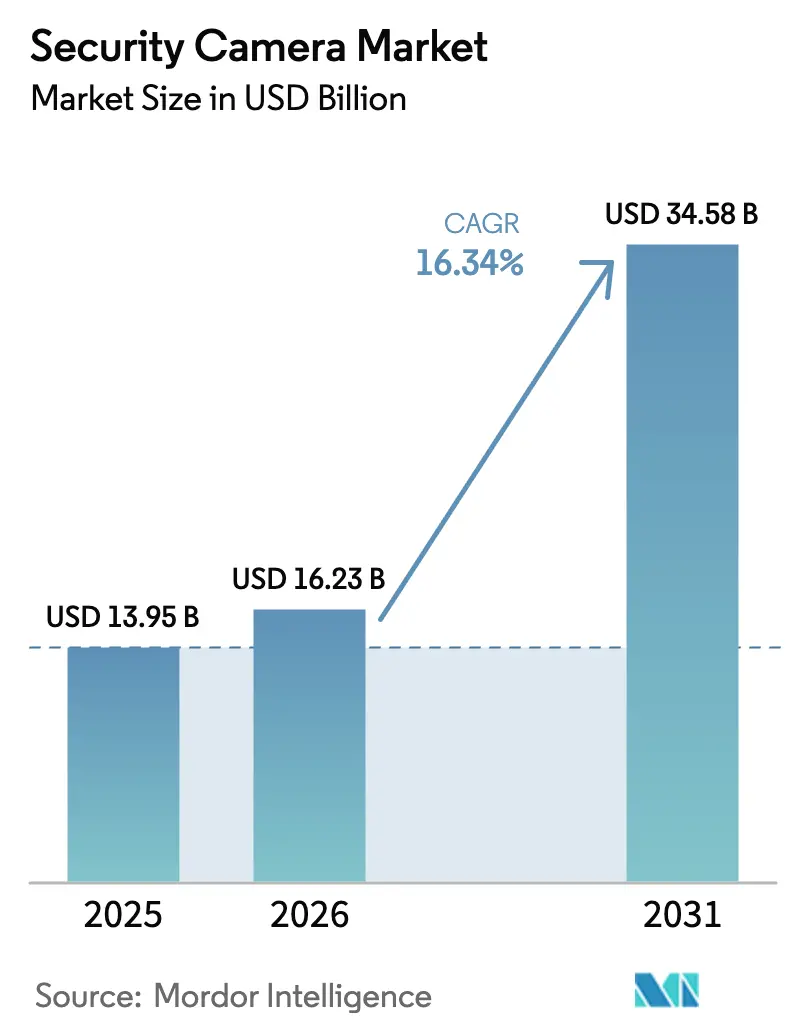

O tamanho do mercado de câmeras de segurança foi avaliado em USD 13,95 bilhões em 2025 e estima-se que cresça de USD 16,23 bilhões em 2026 para atingir USD 34,58 bilhões até 2031, a um CAGR de 16,34% durante o período de previsão (2026-2031). Este forte crescimento reflete migrações mandatadas pelo governo de infraestruturas analógicas para IP, regras aprimoradas de ciber-resiliência e integração acelerada de inteligência artificial em ecossistemas de vigilância. Uma mudança em direção à Vigilância por Vídeo como Serviço (VSaaS) está ampliando o acesso a análises de nível empresarial para pequenas e médias empresas, enquanto o Oriente Médio e a Ásia-Pacífico canalizam enormes orçamentos de cidades inteligentes para instalações com múltiplos sensores. Restrições na cadeia de suprimentos em sensores de imagem 4K e a relocalização impulsionada pela NDAA estão elevando o poder de precificação dos fornecedores em conformidade, criando tanto potencial de expansão de margens quanto atrasos na implantação. A inovação no fator de forma — de domes resistentes a vandalismo a unidades de campainha integradas — continua a ampliar a adequação aos casos de uso, reforçando os ganhos de volume para o mercado geral de câmeras de segurança.

Principais Conclusões do Relatório

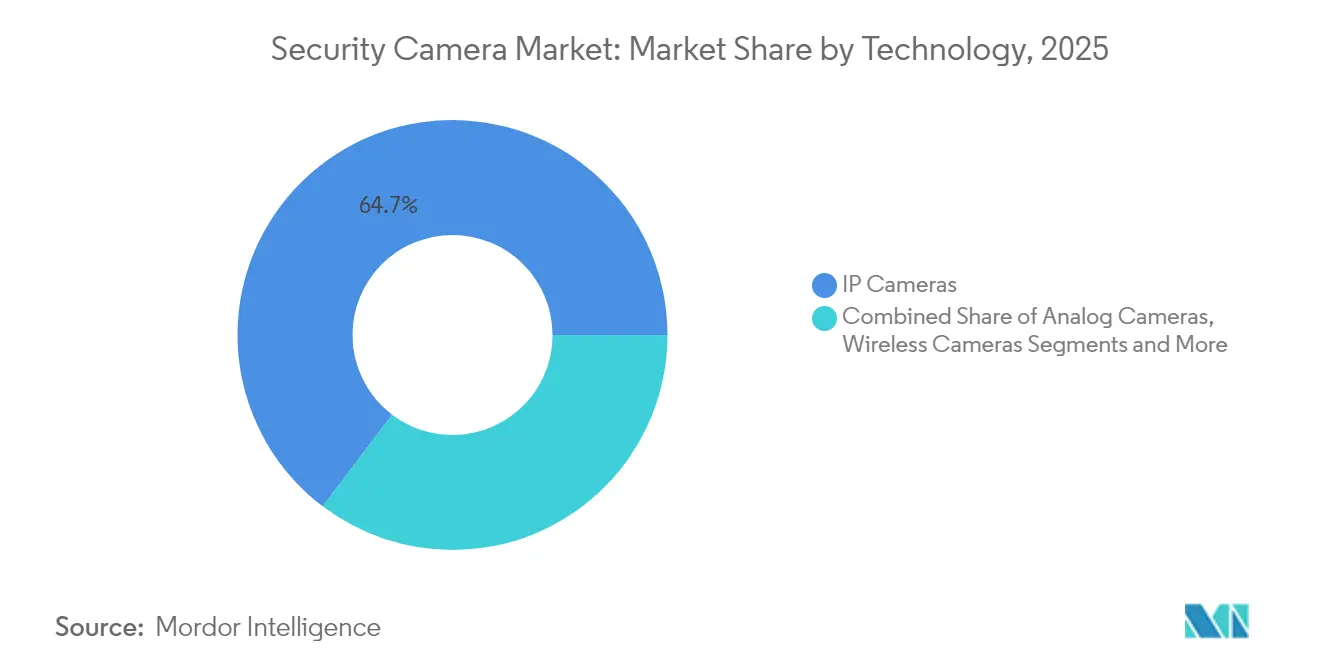

- Por tecnologia, as câmeras IP lideraram com 64,68% da participação do mercado de câmeras de segurança em 2025; as câmeras sem fio devem expandir a um CAGR de 16,78% até 2031.

- Por fator de forma da câmera, as unidades dome capturaram 30,78% da participação de receita em 2025; as câmeras de campainha têm previsão de crescer a um CAGR de 16,71% até 2031.

- Por setor do usuário final, as aplicações comerciais e de infraestrutura detinham 36,54% da participação do tamanho do mercado de câmeras de segurança em 2025, enquanto a adoção residencial avança a um CAGR de 17,55% até 2031.

- Por resolução, os sistemas HD comandavam 53,62% da participação em 2025 e as câmeras 4K devem registrar um CAGR de 16,58% até 2031.

- Por conectividade, as soluções com fio mantiveram 67,74% da participação do tamanho do mercado de câmeras de segurança em 2025; as unidades sem fio apresentam uma perspectiva de CAGR de 17,72% até 2031.

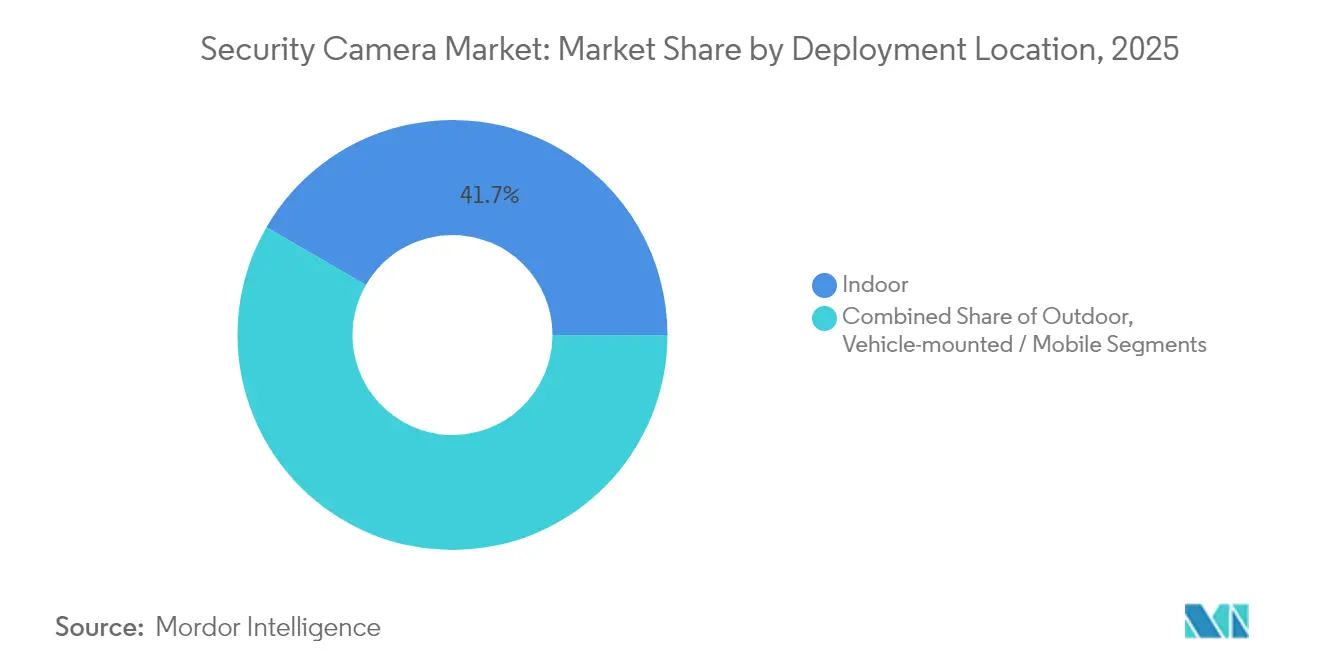

- Por Local de Implantação, as câmeras internas responderam por 41,65% da receita de 2025, mas as unidades externas e de campainha têm projeção de crescimento de 17,21% de CAGR até 2031.

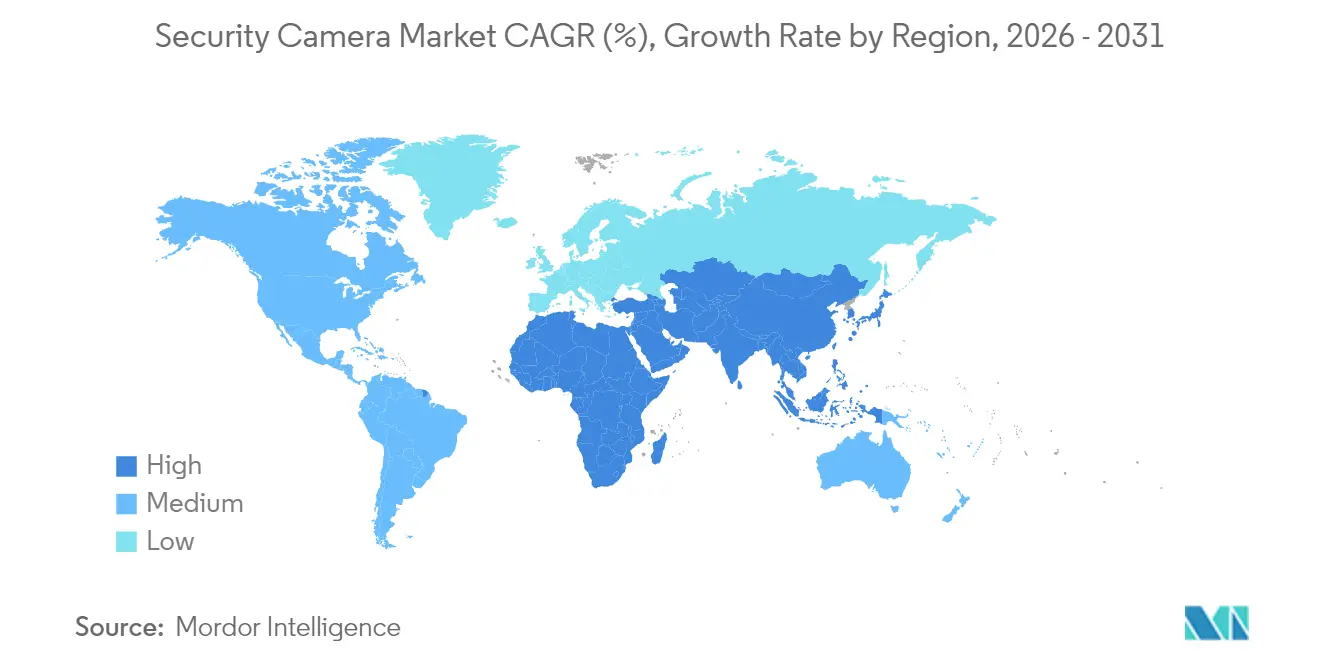

- Por geografia, a Ásia-Pacífico respondeu por 41,92% da participação do mercado de câmeras de segurança em 2025; o Oriente Médio registra o maior CAGR de 15,24% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Câmeras de Segurança*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por análises habilitadas por IA em cidades inteligentes asiáticas | +3.2% | Núcleo da Ásia-Pacífico, transbordamento para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Migração mandatada de analógico para IP sob as diretivas NIS2 e CER da UE | +2.8% | Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Adoção de VSaaS entre PMEs dos EUA | +2.1% | América do Norte, expansão global | Médio prazo (2-4 anos) |

| Crise de perdas no varejo em supermercados sul-americanos | +1.9% | América do Sul, América do Norte seletiva | Curto prazo (≤ 2 anos) |

| Implantação de múltiplos sensores em megaprojetos do Oriente Médio | +1.7% | Oriente Médio, Ásia-Pacífico seletiva | Longo prazo (≥ 4 anos) |

| Adoção de câmeras inteligentes residenciais impulsionada por seguros | +1.4% | América do Norte e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Análises Habilitadas por IA para Detecção Proativa de Ameaças em Cidades Inteligentes Asiáticas

Os municípios asiáticos implantam algoritmos de vídeo preditivos que processam dezenas de milhões de imagens faciais diariamente, reduzindo os requisitos de monitoramento por pessoal e permitindo a triagem automatizada de incidentes. A imagem em tempo real de alto alcance dinâmico, alimentada por sensores CMOS empilhados, melhora a precisão em condições de iluminação variável e densidades de multidão. Os programas regionais integram dados de vigilância em plataformas de cidades gêmeas digitais, fortalecendo a coordenação de resposta a emergências e o planejamento de serviços públicos. Estruturas de análise local com preservação de privacidade respondem às crescentes demandas de soberania de dados e mantêm o alinhamento regulatório.[1]Instituto de Tecnologia de Rochester, "Inteligência Artificial para Vigilância Mais Inteligente Usando Câmeras de CFTV nos Emirados Árabes Unidos," repository.rit.edu

Migração Mandatada pelo Governo de Câmeras Analógicas para IP sob as Diretivas NIS2 e CER da UE

As novas regras europeias de ciber-resiliência obrigam o transporte de vídeo criptografado, trilhas de auditoria de firmware e segmentação de rede — padrões que o hardware analógico legado não consegue satisfazer. Os operadores estão, consequentemente, substituindo até 40% das bases instaladas até 2027, favorecendo fornecedores que oferecem dispositivos IP em conformidade com a NDAA e com segurança reforçada. As realocações orçamentárias incluem serviços de cibersegurança ao longo do ciclo de vida e capacitação de pessoal, remodelando os modelos de custo total de propriedade e impulsionando a demanda por fabricantes europeus que entregam soluções pré-certificadas.

Adoção de Assinaturas de VSaaS entre PMEs dos EUA Migrando para Orçamentos de Segurança em OPEX

As plataformas nativas em nuvem agora oferecem transmissão ao vivo com latência inferior a um segundo e resumos de incidentes por IA mediante taxas mensais previsíveis, eliminando barreiras de capex. Ferramentas de IA generativa integradas automatizam narrativas de ameaças, permitindo que equipes enxutas supervisionem instalações em múltiplos locais. Arquiteturas aprimoradas na borda reduzem ainda mais os custos de largura de banda ao realizar análises na própria câmera, ampliando a aplicabilidade do VSaaS para operações com largura de banda limitada ou rurais.[2]IPVM, "Distrito de Xangai Triplicando a Vigilância em Massa, Expandindo a Análise Comportamental," ipvm.com

Crise de Perdas no Varejo Acelerando a Análise de Vídeo em Supermercados Sul-Americanos

O crime organizado no varejo eleva as perdas acima de 2,5% das vendas, levando as redes a integrar mecanismos de análise comportamental que sinalizam padrões de furto coordenado, conduta inadequada de funcionários e tempos de permanência não convencionais. Os primeiros adotantes registram reduções de dois dígitos nas perdas em seis meses, validando os casos de retorno sobre o investimento e desencadeando implantações regionais mais amplas.

Análise de Impacto das Restrições do Mercado de Câmeras de Segurança*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Barreiras da NDAA e Sanções da UE a Fabricantes Originais Chineses Desacelerando os Ciclos de Implantação | -2.4% | Global, concentrado na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Escassez de Sensores de Imagem 4K Restringindo as Cadeias de Suprimentos de Câmeras Premium | -1.8% | Global, agudo na fabricação da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Custos de Conformidade com o RGPD para Gravação na Borda na Europa | -1.3% | Europa, estendendo-se para fluxos de dados globais | Médio prazo (2-4 anos) |

| Escalada de Ataques Cibernéticos à IoT Desencorajando Implantações em Nuvem no Setor de Saúde | -1.1% | Global, concentrado na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Barreiras da NDAA e Sanções da UE a Fabricantes Originais Chineses Desacelerando os Ciclos de Implantação

Os requisitos elevados de rastreabilidade de origem prolongam os prazos de aquisição em 3 a 6 meses, à medida que os compradores validam as cadeias de suprimentos de componentes. Os fornecedores restritos saem de licitações federais e de infraestrutura crítica, enquanto os fabricantes em conformidade praticam preços premium, pressionando os orçamentos dos projetos, mas desbloqueando margens brutas mais elevadas para os fornecedores aprovados.

Escassez de Sensores de Imagem 4K Restringindo as Cadeias de Suprimentos de Câmeras Premium

A capacidade limitada de fabricação de CMOS 4K e a concorrência entre setores de fabricantes automotivos e de dispositivos móveis provocam atrasos de entrega de 6 a 12 meses para modelos de alta resolução. Os sistemas de alocação e as substituições provisórias por modelos de resolução inferior aumentam a complexidade do canal e incentivam os fabricantes a redesenhar portfólios em torno de arquiteturas emergentes de sensores empilhados que prometem maiores rendimentos, mas exigem investimento de capital adicional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Câmeras de Segurança

Por Tecnologia:

A Dominância da Infraestrutura IP Acelera a Adoção Sem FioO tamanho do mercado de câmeras de segurança para implantações IP representou 64,68% da receita de 2025, sublinhando uma mudança decisiva em direção a estruturas de vídeo centradas em rede. As unidades sem fio registram o CAGR mais rápido de 16,78%, pois os instaladores valorizam as reformas sem cabos e a compatibilidade com edifícios inteligentes. As instalações analógicas em declínio persistem em locais sensíveis a custos, enquanto pontes híbridas apoiam estratégias de migração em fases. A IA integrada na borda em câmeras Wi-Fi agora rivaliza com as contrapartes com fio em clareza em baixa luminosidade e latência de resposta, ampliando os casos de uso endereçáveis.

O backhaul 5G aprimorado capacita transmissões 4K em tempo real, e a inferência no dispositivo descarrega as demandas de computação em nuvem. Os fornecedores se diferenciam por meio de firmware de confiança zero, rotação automática de certificados e integração de API aberta que reduz o risco de dependência de fornecedor. Como resultado, os dispositivos sem fio passam de funções auxiliares para funções de cobertura primária em varejo temporário, eventos temporários e redes de filiais distribuídas, fortalecendo as perspectivas de volume para o mercado de câmeras de segurança.

Por Setor do Usuário Final:

Liderança Comercial Desafiada pelo Crescimento ResidencialOs ambientes comerciais e de infraestrutura detinham 36,54% da receita de 2025 dentro da participação do mercado de câmeras de segurança, refletindo necessidades rigorosas de conformidade em aplicações bancárias, de transporte e governamentais. A adoção de casas inteligentes residenciais está expandindo a um CAGR de 17,55%, pois as seguradoras oferecem descontos de prêmio para dispositivos de vídeo verificados, e os proprietários aproveitam hubs unificados de controle de automação residencial. A adoção no setor de saúde permanece cautelosa, aguardando pontos de prova robustos de higiene cibernética, enquanto as redes de varejo combinam análises de prateleiras com fluxos de vídeo de prevenção de perdas para aprimorar o merchandising.

As unidades de campainha simbolizam o impulso residencial, combinando recursos de áudio bidirecional e rastreamento de encomendas que ampliam o valor percebido além da segurança. Os campi educacionais equilibram segurança com privacidade dos alunos por meio de monitoramento por zonas e conjuntos de análises com adesão voluntária. As plantas industriais mesclam segurança e inspeção de linha de produção em grades de câmeras consolidadas, maximizando a produtividade do capital. Coletivamente, essas tendências reforçam a diversificação sustentada dentro do mercado de câmeras de segurança.

Por Fator de Forma da Câmera:

Confiabilidade das Domes Encontra a Inovação das CampainhasAs câmeras dome retiveram 30,78% da participação de receita em 2025, dadas suas carcaças resistentes a vandalismo e estética discreta adequada a corredores de varejo e centros de transporte. Os dispositivos de campainha, avançando a um CAGR de 16,71%, integram-se perfeitamente aos ecossistemas de casas inteligentes, enfatizando conveniência e logística sem contato. Os modelos bullet persistem em ambientes externos onde o foco direcional e as carcaças robustas são críticos, enquanto as unidades PTZ atendem às necessidades de rastreamento ativo em grandes perímetros.

Designs orientados pela estética agora ocultam sensores dentro de acessórios arquitetônicos, ampliando o apelo residencial. As domes panorâmicas com múltiplos sensores reduzem as contagens de infraestrutura em estádios e aeroportos, melhorando as eficiências de custo total. Os modelos de dome com IA realizam detecção de anomalias na câmera, encurtando os ciclos de investigação e contendo o uso de largura de banda. Essa variedade de fatores de forma sustenta os ciclos de substituição de dispositivos em todo o mercado de câmeras de segurança.

Por Resolução:

Prevalência do HD Confronta a Transição para 4KOs sistemas HD (720p-1080p) entregaram 53,62% dos volumes de 2025, equilibrando clareza e economia de armazenamento para vigilância convencional. O nível 4K está registrando um CAGR de 16,58%, impulsionado pela queda nos custos de armazenamento e por modelos de IA que se beneficiam de entradas ricas em pixels. As escassezes contínuas de sensores moderam as conversões de curto prazo, mas os avanços em CMOS empilhado prometem maior sensibilidade e eficiência energética, preparando o mercado de câmeras de segurança para um eventual ponto de inflexão de alta resolução.

Algoritmos de compressão na borda e ajuste dinâmico de taxa de quadros mitigam a inflação de rede e de armazenamento em nuvem, permitindo que empresas conscientes de custos planejem atualizações graduais. Em setores como bancário e transporte público, mandatos jurisdicionais para clareza em nível facial aceleram os ciclos de atualização para 4K, apesar do atrito na cadeia de suprimentos.

Por Local de Implantação:

Segurança Interna Expande a Integração ExternaAs câmeras internas responderam por 41,65% da receita de 2025, mas as unidades externas e de campainha têm projeção de crescimento de CAGR de 17,21%, espelhando a ênfase elevada na defesa de perímetro. Designs para ambientes adversos com carcaças com classificação IP66 e aquecedores integrados garantem tempo de atividade em climas extremos. As unidades internas funcionam cada vez mais como sensores de análise de ocupação, fornecendo às equipes de instalações métricas de utilização de espaço.

As modalidades térmicas e multiespectrais aumentam a cobertura de perímetro externo, detectando intrusos em condições de ausência de luz ou fumaça. As câmeras móveis montadas em veículos apoiam o policiamento e a segurança em eventos, enquanto os modelos alimentados por bateria atendem a canteiros de obras temporários. A interação de nós fixos e móveis enriquece a consciência situacional em todo o mercado de câmeras de segurança.

Por Conectividade:

Estabilidade Com Fio Apoia a Flexibilidade Sem FioOs links PoE e coaxiais preservaram 67,74% da participação das implantações de 2025, favorecidos pela energia ininterrupta e baixa latência em áreas de missão crítica. Os dispositivos Wi-Fi sem fio, crescendo a um CAGR de 17,72%, simplificam reformas e cobertura de locais remotos. O backhaul celular 4G/5G desbloqueia a vigilância em territórios com infraestrutura precária, com failover de múltiplos caminhos aumentando a confiabilidade.

A rede em malha estende o alcance dos nós e adiciona redundância, enquanto as análises na borda limitam as cargas de uplink. As arquiteturas híbridas combinam troncos com fio com dispositivos de borda Wi-Fi, permitindo escala sem cabeamento excessivo. Esses avanços sustentam ganhos robustos de penetração dentro do mercado de câmeras de segurança.

Análise Geográfica

Mercado de Câmeras de Segurança na APAC

A Ásia-Pacífico deteve 41,92% da receita de 2025 no mercado de câmeras de segurança, impulsionada por implantações em larga escala de cidades inteligentes, sólidos ecossistemas de manufatura e financiamento sustentado para segurança pública. A mais recente implantação de Xangai processa atualmente mais de 25 milhões de registros faciais por dia, ilustrando tanto a escala quanto a sofisticação em análise de dados. Japão e Coreia do Sul são pioneiros na miniaturização de sensores e na inferência de borda, enquanto os programas de modernização urbana da Índia ampliam a demanda por dispositivos econômicos e prontos para inteligência artificial.

Mercado de Câmeras de Segurança no Oriente Médio

O Oriente Médio tem previsão de registrar o CAGR mais acelerado, de 15,24%, até 2031. Projetos como o NEOM da Arábia Saudita e a Expo City de Dubai incorporam redes multissensoriais que integram reconhecimento de placas veiculares, análise de multidões e monitoramento ambiental. O generoso financiamento governamental e os mandatos de resiliência elevam as especificações dos sistemas, fomentando a adoção antecipada de câmeras habilitadas para 5G com inteligência artificial embarcada.

Mercado de Câmeras de Segurança nas Américas e na Europa

A América do Norte apresenta demanda estável de substituição centrada em estoques em conformidade com a NDAA e na migração para a nuvem. As empresas recalibram seus portfólios de fornecedores, e os segmentos de pequenas empresas migram para o VSaaS em busca de alinhamento orçamentário. A Europa se destaca pelos ciclos de atualização impulsionados por regulamentações no âmbito das diretivas NIS2 e CER, intensificando a preferência por hardware IP criptografado e com firmware assinado. Os centros urbanos da América do Sul implementam análise de vídeo para combater o crescente crime organizado, enquanto a prevalência de ataques cibernéticos estimula o interesse em implantações com processamento de borda para minimizar a exposição à nuvem.

Cenário Competitivo

A concentração do mercado permanece moderada. A Hikvision registrou receita de USD 9,31 bilhões em 2024, com a Dahua em USD 4,32 bilhões. As restrições da NDAA, no entanto, impedem ambas de participar de muitas licitações nos EUA e na Europa, transferindo participação para Axis Communications, Bosch Security Systems e Hanwha Vision, cada uma aproveitando a conformidade regulatória como vantagem competitiva. A consolidação persiste à medida que as empresas adquirem startups de análise para expandir portfólios de IA e diversificar as margens além do hardware puro.

A diferenciação por IA na borda é fundamental. Os fabricantes integram aceleradores de redes neurais para realizar detecção de objetos e comportamentos em tempo real no dispositivo, reduzindo cargas de largura de banda e latência. Desafiantes nativos da nuvem, como Verkada e Eagle Eye Networks, convertem hardware em receita recorrente ao agrupar atualizações contínuas de software, correções cibernéticas e recursos de IA em níveis de assinatura. A volatilidade da cadeia de suprimentos, por sua vez, impulsiona estratégias de cobertura de estoque e dupla fonte que favorecem players financeiramente resilientes dentro do mercado de câmeras de segurança.

Alianças estratégicas surgiram em 2025 entre fornecedores de componentes e fabricantes originais de câmeras para garantir alocações de sensores 4K, enquanto empresas de software codesenvolvem SDKs para integração mais rápida de análises de terceiros. Esses movimentos ressaltam uma tendência de convergência: os fabricantes de hardware se transformam em provedores de plataforma, e os fornecedores de nuvem investem em dispositivos de borda, estreitando os limites competitivos, mas aumentando o valor para o usuário final.

Líderes do Setor de Câmeras de Segurança

Hangzhou Hikvision Digital Technology Co., Ltd.

Dahua Technology Co., Ltd

Bosch Security Systems GmbH

Hanwha Group

Axis Communication AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Câmeras de Segurança

- Hangzhou Hikvision Digital Technology Co., Ltd.

- Dahua Technology Co., Ltd.

- Axis Communications AB

- Bosch Security Systems GmbH

- Hanwha Vision (Hanwha Group)

- Avigilon Corporation (Motorola Solutions)

- Johnson Controls - Tyco

- Uniview Technologies Co., Ltd.

- Vivotek Inc. (Delta Group)

- Lorex Corporation

- Pelco (Motorola Solutions Inc.)

- Honeywell Security (Honeywell International Inc.)

- Sony Group Corporation

- Panasonic Holdings Corporation

- CP PLUS GmbH & Co. KG

- FLIR Systems (Teledyne)

- Verkada Inc.

- Eagle Eye Networks Inc.

- Milestone Systems A/S

- Genetec Inc.

Desenvolvimento Recente da Indústria no Mercado de Câmeras de Segurança

- Março de 2025: O Distrito de Xuhui em Xangai concluiu uma rede de reconhecimento facial de CNY 31 milhões adicionando 3.700 câmeras para processar 25,9 milhões de imagens diárias, reforçando a liderança da China em cidades inteligentes.

- Janeiro de 2025: A Uniview Technologies emitiu uma declaração completa de conformidade com a NDAA e atualizou o registro de certificação, posicionando-se para licitações federais e de infraestrutura crítica nos EUA.

- Maio de 2024: A Valiant Power tornou-se o fabricante original preferencial para sistemas de trailer de vigilância com preços acima de USD 15.000 por unidade, ampliando as opções de segurança móvel para construção e eventos.

- Abril de 2024: A ISC West apresentou análises de vídeo com IA generativa da IronYun, NVIDIA e Verkada, ilustrando uma mudança em direção à sumarização de incidentes em linguagem natural que reduz a carga de trabalho dos operadores.

Escopo do Relatório Global do Mercado de Câmeras de Segurança

As câmeras de segurança, seja monitorando ambientes internos ou externos, capturam imagens ou gravam vídeos para detectar intrusos ou ladrões. Esses dispositivos são prevalentes em empresas, lojas de varejo, escolas, residências, estacionamentos, estradas e outros locais frequentados por pessoas. As câmeras de segurança não apenas auxiliam na apreensão de criminosos, mas também atuam como elemento dissuasor, desencorajando potenciais infratores. O estudo rastreia as receitas das vendas das principais categorias de produtos, como câmeras analógicas e IP, oferecidas por fornecedores em todo o mundo. Também rastreia os fatores geopolíticos e macroeconômicos que impactam o mercado.

O mercado de câmeras de segurança é segmentado por tipo (câmeras analógicas, câmeras IP), setor do usuário final (instituições bancárias e financeiras, transporte e infraestrutura, governo e defesa, saúde, industrial, varejo, empresas, residencial, outros) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

Visão Geral da Segmentação

| Câmeras Analógicas |

| Câmeras IP |

| Câmeras Sem Fio |

| Câmeras Híbridas |

| Câmeras Bullet |

| Câmeras Dome |

| Câmeras PTZ |

| Câmeras Box |

| Câmeras Panorâmicas / com Múltiplos Sensores |

| Câmeras de Campainha |

| Outros |

| Definição Padrão (<720p) |

| HD (720p-1080p) |

| Full HD (2 MP) |

| 4K e Acima |

| Interno |

| Externo |

| Montado em Veículo / Móvel |

| Com Fio (Coaxial / PoE) |

| Wi-Fi |

| Celular (4G / 5G) |

| Instituições Bancárias e Financeiras |

| Transporte e Infraestrutura |

| Governo e Defesa |

| Instalações de Saúde |

| Industrial e Manufatura |

| Varejo e Shoppings |

| Empresas e Edifícios Comerciais |

| Residencial / Casas Inteligentes |

| Campi Educacionais |

| Hospitalidade e Lazer |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos (Dinamarca, Suécia, Noruega) | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| ASEAN | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | CCG |

| Turquia | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Tecnologia | Câmeras Analógicas | ||

| Câmeras IP | |||

| Câmeras Sem Fio | |||

| Câmeras Híbridas | |||

| Por Fator de Forma da Câmera | Câmeras Bullet | ||

| Câmeras Dome | |||

| Câmeras PTZ | |||

| Câmeras Box | |||

| Câmeras Panorâmicas / com Múltiplos Sensores | |||

| Câmeras de Campainha | |||

| Outros | |||

| Por Resolução | Definição Padrão (<720p) | ||

| HD (720p-1080p) | |||

| Full HD (2 MP) | |||

| 4K e Acima | |||

| Por Local de Implantação | Interno | ||

| Externo | |||

| Montado em Veículo / Móvel | |||

| Por Conectividade / Energia | Com Fio (Coaxial / PoE) | ||

| Wi-Fi | |||

| Celular (4G / 5G) | |||

| Por Setor do Usuário Final | Instituições Bancárias e Financeiras | ||

| Transporte e Infraestrutura | |||

| Governo e Defesa | |||

| Instalações de Saúde | |||

| Industrial e Manufatura | |||

| Varejo e Shoppings | |||

| Empresas e Edifícios Comerciais | |||

| Residencial / Casas Inteligentes | |||

| Campi Educacionais | |||

| Hospitalidade e Lazer | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Países Nórdicos (Dinamarca, Suécia, Noruega) | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| ASEAN | |||

| Austrália | |||

| Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | CCG | |

| Turquia | |||

| Israel | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de câmeras de segurança?

O mercado de câmeras de segurança está avaliado em USD 16,23 bilhões em 2026 e tem previsão de atingir USD 34,58 bilhões até 2031.

Qual segmento de tecnologia lidera o mercado de câmeras de segurança?

As câmeras IP respondem por 64,68% da receita de 2025, destacando a dominância da vigilância baseada em rede.

Por que as câmeras de campainha estão crescendo tão rapidamente?

As câmeras de campainha combinam segurança com conveniência, integram-se a plataformas de casas inteligentes e, portanto, apresentam um CAGR de 16,71% até 2031.

Como as regulamentações da NDAA influenciam a seleção de fornecedores?

A conformidade com a NDAA restringe a aquisição de determinados equipamentos chineses, canalizando a demanda para fornecedores que atendem a critérios rigorosos de origem de componentes e cibersegurança.

Qual região está se expandindo mais rapidamente?

O Oriente Médio lidera o crescimento com um CAGR projetado de 15,24%, catalisado por investimentos em megaprojetos que especificam grades de vigilância avançadas e habilitadas para IA.

Página atualizada pela última vez em: