Tamanho e Participação do Mercado de Gestão de Incidentes e Emergências

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

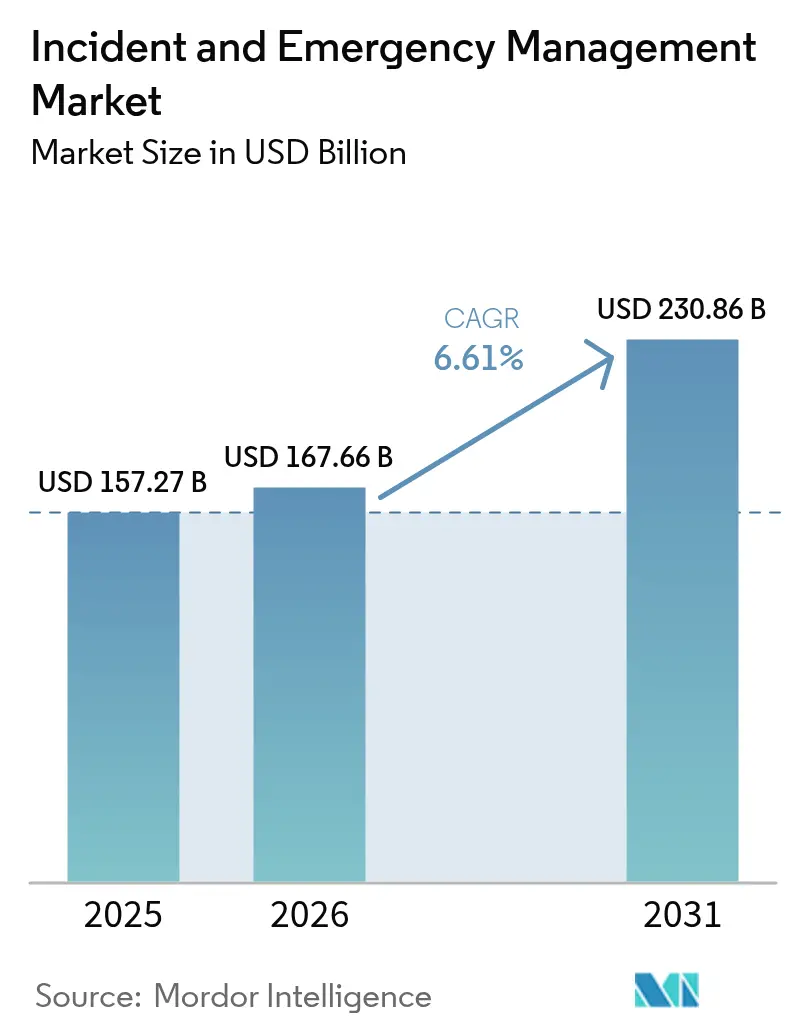

| Tamanho do Mercado (2026) | 167.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 230.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.61% CAGR |

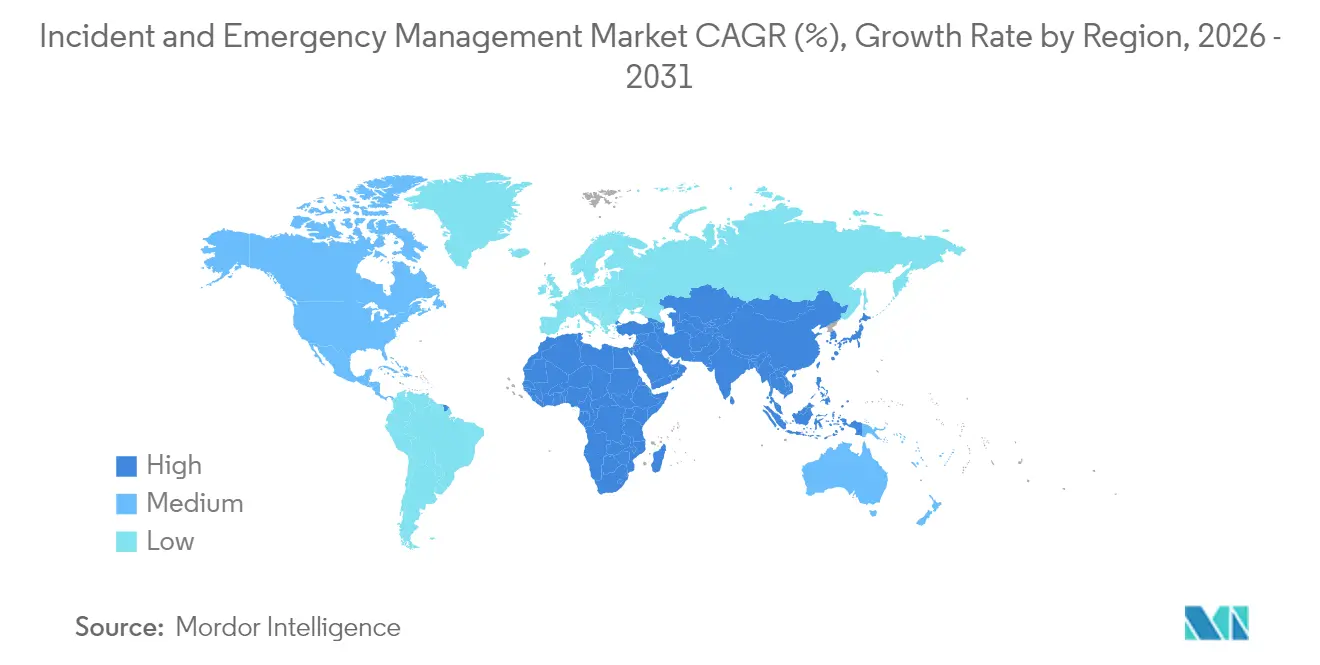

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

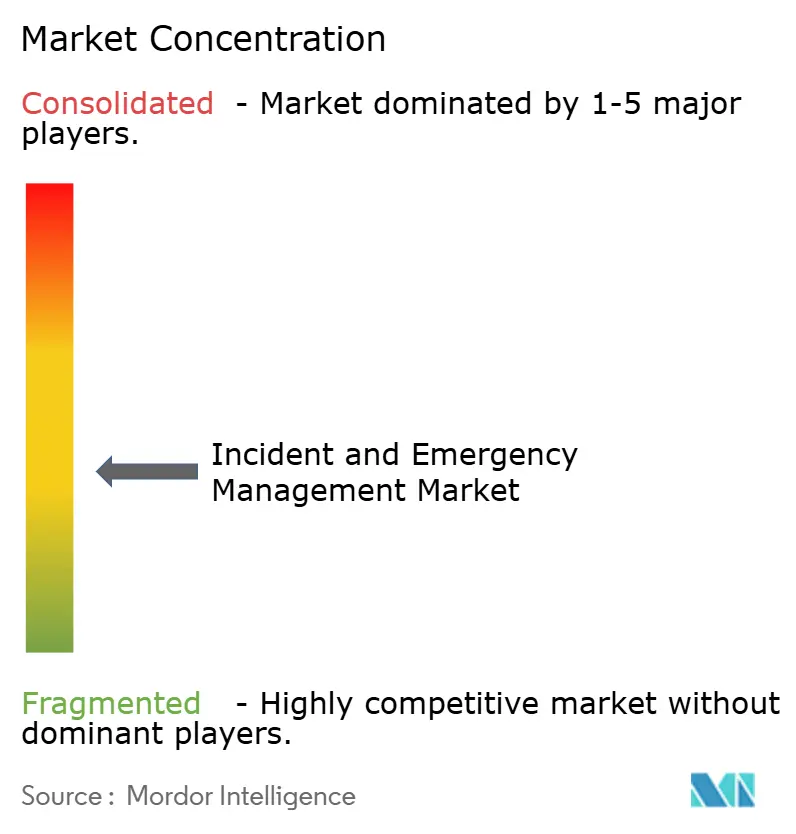

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Incidentes e Emergências por Mordor Intelligence

O tamanho do mercado de gestão de incidentes e emergências deve crescer de USD 157,27 bilhões em 2025 para USD 167,66 bilhões em 2026 e está previsto para atingir USD 230,86 bilhões até 2031 a uma CAGR de 6,61% no período 2026-2031. Essa trajetória reflete a rápida institucionalização dos orçamentos de preparação para emergências nos setores público e privado, aliada ao aumento de desastres climáticos que exigem capacidades de resposta mais abrangentes e habilitadas por tecnologia. A América do Norte mantém ampla liderança em razão de sofisticados programas de financiamento federal, enquanto a Ásia registra a expansão mais rápida à medida que os governos modernizam infraestruturas de alerta precoce e notificação em massa. A demanda se orienta para plataformas integradas que combinam análises geoespaciais, arquiteturas nativas em nuvem e suporte à decisão baseado em inteligência artificial, reduzindo o tempo entre a detecção e a ação coordenada em campo. A intensificação das ameaças ciberfísicas e a migração dos controles de tráfego e segurança pública para estruturas de cidades inteligentes completam os catalisadores de crescimento de curto prazo.

Principais Conclusões do Relatório

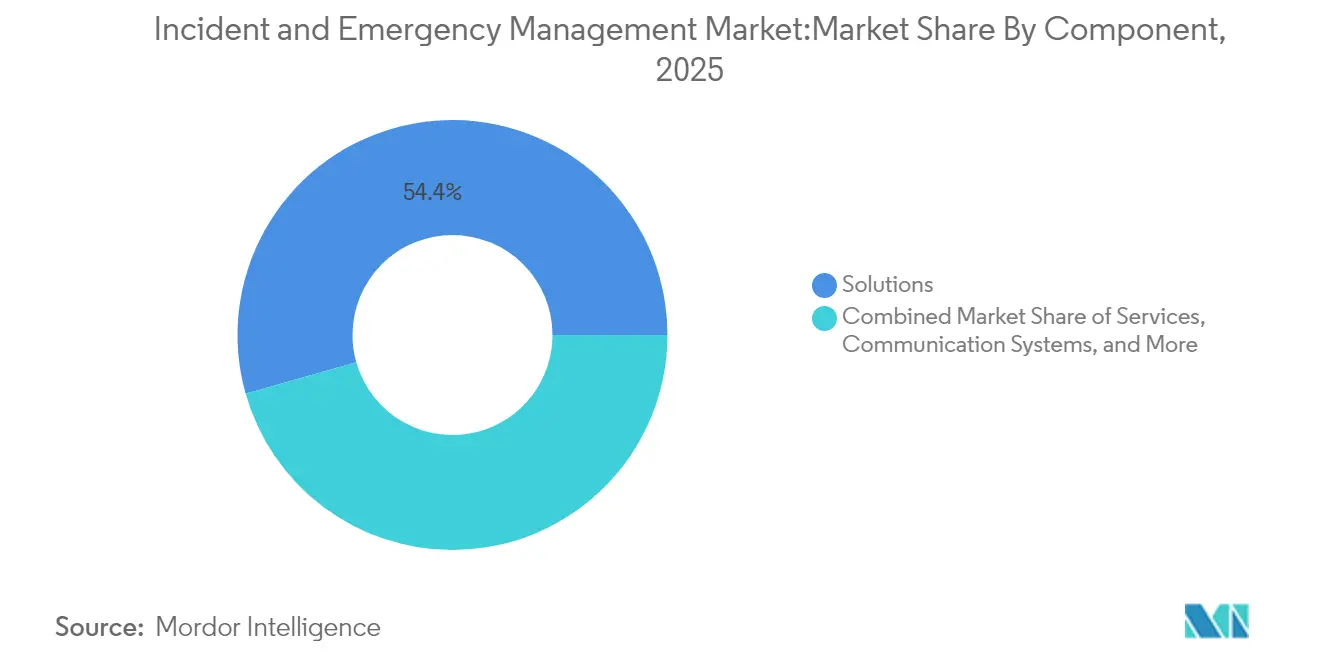

- Por componente, o segmento de Soluções deteve 54,40% da participação do mercado de gestão de incidentes e emergências em 2025, enquanto Simulação e Treinamento expandiu a uma CAGR de 7,45% até 2031.

- Por tipo de solução, Notificação de Emergência/em Massa deteve 27,60% de participação de receita em 2025; Monitoramento de Vigilância e Segurança está projetado para crescer a uma CAGR de 8,18% até 2031.

- Por tipo de serviço, Serviços Profissionais responderam por 61,30% do tamanho do mercado de gestão de incidentes e emergências do segmento em 2025; Serviços Gerenciados lidera o crescimento com CAGR de 6,95%.

- Por sistema de comunicação, os sistemas de Comunicação para Primeiros Socorristas dominaram com 39,50% de participação em 2025; Dispositivos de Comunicação via Satélite devem avançar a uma CAGR de 8,25%.

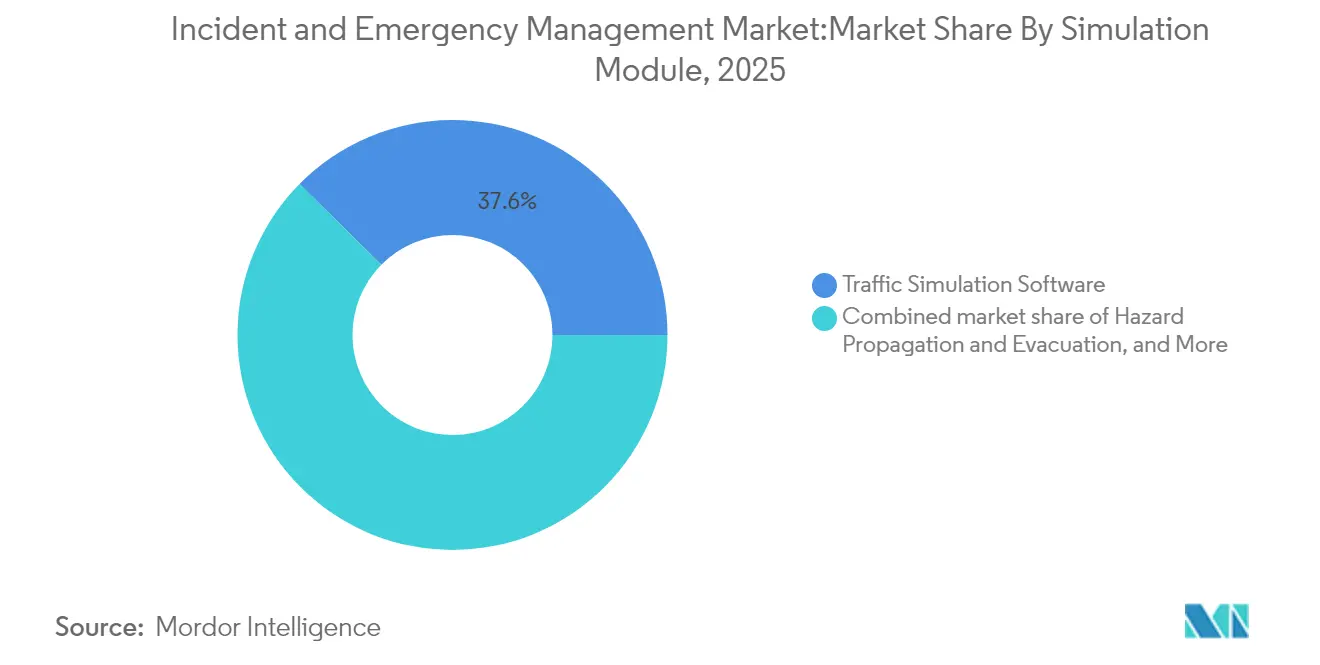

- Por módulo de simulação, o Software de Simulação de Tráfego capturou 37,60% do tamanho do mercado de gestão de incidentes e emergências em 2025, enquanto a Modelagem de Propagação de Riscos e Evacuação cresceu a uma CAGR de 8,06%.

- Por vertical de usuário final, Governo e Defesa deteve 36,70% de participação de receita em 2025; Saúde registra a maior CAGR de 6,34% até 2031.

- Por geografia, a América do Norte liderou com 41,60% de participação de mercado em 2025; a Ásia apresenta a CAGR regional mais rápida de 7,96% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Gestão de Incidentes e Emergências*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Megadesastres climáticos em escalada | +1.8% | América do Norte, Ásia, repercussão global | Longo prazo (≥ 4 anos) |

| Conformidade obrigatória com alertas públicos | +1.2% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Adoção de análises geoespaciais baseadas em inteligência artificial | +1.5% | Global; adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento de ataques ciberfísicos à infraestrutura crítica | +0.9% | Global; concentração na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Convergência de controles de tráfego e emergência em cidades inteligentes | +0.7% | Ásia, Europa, América do Norte | Médio prazo (2-4 anos) |

| Incentivos de seguros baseados em risco | +0.5% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da frequência e gravidade de megadesastres relacionados ao clima

As perdas econômicas com catástrofes naturais atingiram USD 320 bilhões em 2024, com a América do Norte absorvendo aproximadamente 60% e a Ásia-Pacífico registrando 79 eventos hidrometeorológicos, evidenciando lacunas de preparação. O aumento dos índices de sinistralidade leva governos e empresas a adquirir redes de alerta precoce para múltiplos riscos, painéis de incidentes baseados em nuvem e feeds de consciência situacional habilitados por satélite. Financiadores de desenvolvimento como o GFDRR, sediado no Banco Mundial, financiam subsídios de capacitação, ancorando pipelines de aquisição plurianuais que fortalecem o mercado de gestão de incidentes e emergências.[1]Facilidade Global para Redução e Recuperação de Desastres. "Relatório Anual 2024", gfdrr.org

Conformidade obrigatória com padrões de alerta público (FEMA IPAWS, EU EECC)

A legislação agora obriga operadoras de telecomunicações e agências públicas a suportar transmissão celular autenticada e alertas multimodais, acelerando as implantações de notificação em massa. Os parâmetros do IPAWS da FEMA impulsionaram forte adoção em nível de condado nos Estados Unidos, enquanto o Código Europeu de Comunicações Eletrônicas estabeleceu um prazo de 2025 para alcance de alertas em todo o continente. A futura rede de banda larga de missão crítica da França ilustra como a migração de espectro libera mídias mais ricas — textos com localização precisa, imagens e vídeos curtos — que aumentam a capacidade de resposta pública durante crises.

Adoção de análises geoespaciais baseadas em inteligência artificial para aprimoramento da consciência situacional em tempo real

Modelos de aprendizado de máquina estão calibrando extensões de inundações, propagação de incêndios florestais e danos à infraestrutura em minutos após passagens de satélites. O projeto piloto do PMA no Camboja e os seis casos de uso interno de inteligência artificial da FEMA demonstram a escalabilidade econômica do processamento de grandes volumes de dados em economias emergentes e maduras.[2]Programa Mundial de Alimentos, "Avaliação de Risco de Desastres Climáticos no Camboja", wfp.org Os tomadores de decisão obtêm sobreposições de risco em mapas de calor e recomendações de despacho de recursos geradas automaticamente, fortalecendo a proposta de valor do mercado de gestão de incidentes e emergências.

Escalada de ataques ciberfísicos à infraestrutura crítica

A crescente sofisticação dos agentes de ameaça borra a linha entre risco de TI e de TO, obrigando concessionárias, municípios e sistemas hospitalares a unificar centros de operações de segurança com centros de operações de emergência. Documentos de política dos EUA agora priorizam a detecção de ameaças por inteligência artificial e vulnerabilidades na cadeia de suprimentos, levando organizações a adquirir plataformas de orquestração que integram tanto telemetria de rede quanto entradas de sensores físicos.[3]Departamento de Segurança Interna dos EUA, "Orientação Estratégica e Prioridades Nacionais 2024-2025", dhs.gov Essa convergência impulsiona aquisições integradas em orçamentos que antes eram isolados.

Análise de Impacto das Restrições do Mercado de Gestão de Incidentes e Emergências*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacunas de interoperabilidade entre redes legadas P25/TETRA e redes IP | -0.8% | Europa; pequena repercussão na América do Norte | Médio prazo (2-4 anos) |

| Alto CapEx para comunicações resilientes em regiões remotas da Ásia-Pacífico e estados insulares | -0.6% | Ásia-Pacífico, ilhas globais | Longo prazo (≥ 4 anos) |

| Regulamentações de privacidade de dados restringindo alertas baseados em localização | -0.5% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Escassez de talentos em integração de sistemas | -0.4% | Global; aguda em regiões em desenvolvimento | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas de interoperabilidade entre redes legadas P25/TETRA e plataformas baseadas em IP

Muitas agências de segurança pública europeias ainda dependem de rádios P25 ou TETRA de banda estreita que operam em protocolos proprietários, dificultando o roaming contínuo para links celulares de banda larga ou via satélite. As diretrizes de subsídios do SAFECOM pressionam os estados a adotar tecnologias de ponte baseadas em padrões, mas os ciclos de financiamento e aquisição retardam a implantação de soluções convergidas. O mosaico resultante atrasa a coordenação transfronteiriça e reduz marginalmente o crescimento de curto prazo do mercado de gestão de incidentes e emergências.

Alto CapEx para comunicações resilientes em regiões remotas da Ásia-Pacífico e nações insulares

Baixas densidades populacionais e topografias acidentadas exigem backhaul via satélite ou redundância por micro-ondas de alto custo, sobrecarregando os orçamentos do setor público. Embora o Fundo de Prontidão para Desastres da Austrália aloque USD 1 bilhão ao longo de cinco anos, muitas ilhas do Pacífico ainda dependem de financiamento por subsídios para estabelecer nós mínimos de comando e controle.[4]Agência Nacional de Gestão de Emergências, "Fundo de Prontidão para Desastres", nema.gov.au A implantação mais lenta de infraestrutura modera a demanda por camadas avançadas de software.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Gestão de Incidentes e Emergências

Por Componente:

Soluções Dominam Enquanto Simulação e Treinamento Ganha ImpulsoAs Soluções geraram 54,40% do mercado de gestão de incidentes e emergências em 2025, um testemunho da preferência dos compradores por plataformas de ponta a ponta que orquestram alertas, alocação de recursos e relatórios pós-ação em um único painel. Atualizações rápidas nos mecanismos de inteligência artificial e na elasticidade da nuvem sustentam a contínua expansão da participação de carteira. Os fornecedores enfatizam ecossistemas de API aberta que se integram a módulos de CAD, SIG e COE, melhorando o tempo de geração de valor para agências regionais. Ao longo do horizonte de previsão, a integração mais estreita com ferramentas de pontuação de risco de seguros consolidará ainda mais as receitas de plataforma.

Simulação e Treinamento, embora menor em receita absoluta, está crescendo a uma CAGR de 7,45% à medida que as agências institucionalizam políticas de preparação baseadas em cenários. Módulos gamificados como o "Go-Repair" aprimorado por inteligência artificial da Universidade George Mason ilustram como o aprendizado imersivo reduz a rotatividade e eleva a competência, aumentando assim os orçamentos de treinamento. A expansão deste segmento alimenta um ciclo virtuoso: métricas de preparação mais sólidas qualificam os estados para subsídios de resiliência, reforçando a demanda upstream por soluções de plataforma.

Por Tipo de Solução:

Monitoramento de Vigilância e Segurança Acelera a Transformação DigitalA Notificação de Emergência/em Massa continua a ancorar 27,60% da receita de 2025, pois os mandatos regulatórios consolidam os ciclos de atualização. No entanto, o Monitoramento de Vigilância e Segurança é o nicho de crescimento mais rápido com CAGR de 8,18%, impulsionado por análises de vídeo baseadas em inteligência artificial e detecção de objetos que reduzem os tempos de despacho. Os feeds de vídeo agora se integram diretamente aos centros de atendimento de emergência 190, produzindo um ciclo contínuo de inteligência que amplifica a clareza situacional e a segurança dos socorristas. Ao longo do período de perspectiva, o tamanho do mercado de gestão de incidentes e emergências associado a este subsegmento poderá superar USD 36,2 bilhões se os programas municipais de visão zero avançarem conforme projetado.

Gestão de Tráfego e Incidentes acompanha os investimentos em mobilidade urbana, enquanto a Detecção de QBRN/Materiais Perigosos amplia a implantação de sensores por meio de sistemas aéreos não tripulados que minimizam a exposição humana. As soluções de Recuperação de Desastres e Backup desempenham um papel crucial, mitigando custos secundários de interrupção de negócios.

Por Tipo de Serviço:

Serviços Gerenciados Redefinem os Modelos de EntregaOs Serviços Profissionais constituem 61,30% do tamanho do mercado de gestão de incidentes e emergências em nível de segmento em 2025, destacando o suporte consultivo, de integração e de conformidade que a maioria das agências não consegue contratar internamente. As equipes de consultoria traduzem doutrinas em fluxos de trabalho e elaboram matrizes de interoperabilidade entre agências. No entanto, os Serviços Gerenciados, expandindo a uma CAGR de 6,95%, sinalizam uma mudança estrutural em direção à terceirização de encargos operacionais. Os provedores agrupam operações de rede 24 horas por dia, 7 dias por semana, gerenciamento de patches e monitoramento cibernético em contratos de assinatura que suavizam as despesas operacionais para os municípios.

Treinamento e Educação continua a amadurecer, aproveitando headsets de realidade virtual e gêmeos digitais para replicar eventos complexos de baixa frequência. Esses currículos imersivos reduzem os custos de simulação por treinando e desbloqueiam ciclos repetíveis de atualização de habilidades. As receitas de Suporte e Manutenção permanecem estáveis, impulsionadas por cláusulas de SLA garantidas incorporadas em acordos-quadro plurianuais.

Por Sistema de Comunicação:

Conectividade via Satélite Amplia o AlcanceAs redes de Comunicação para Primeiros Socorristas, principalmente P25 e TETRA, detiveram 39,50% dos gastos de 2025 e permanecem indispensáveis para voz de missão crítica. Os roteiros de modernização sobrepõem espinhas dorsais LTE ou 5G privado aos núcleos de rádio móvel terrestre, orientados por documentos como o Plano de Comunicações Táticas Interoperáveis de Indiana, que codificam manuais de resiliência. O tamanho do mercado de gestão de incidentes e emergências vinculado a Dispositivos de Comunicação via Satélite está crescendo a uma CAGR de 8,25% à medida que as agências se protegem contra interrupções no último quilômetro durante furacões e incêndios florestais.

Os Rádios de Emergência preservam relevância de nicho para agências voluntárias, enquanto os Terminais de Dados Móveis montados em veículos integram CAD, mapeamento e telemática nos fluxos de trabalho da linha de frente. A consciência situacional alimentada por drones integra vídeo ao vivo, ortomosaicos e telemetria de sensores de gás em consoles de incidentes unificados, reforçando a visibilidade de ponta a ponta para os comandantes.

Por Módulo de Simulação:

Modelagem de Propagação de Riscos Ganha DestaqueO Software de Simulação de Tráfego capturou 37,60% de participação de mercado em 2025, sustentando o planejamento de evacuação e contrafluxo para metrópoles costeiras. A Modelagem de Propagação de Riscos e Evacuação, crescendo a uma CAGR de 8,06%, beneficia-se de mecanismos de propagação de incêndios florestais e de plumas tóxicas que informam ordens de abrigo no local em microzonas. A ênfase da OMS em exercícios de simulação valida a aquisição recorrente dessas ferramentas como parte dos cartões de pontuação de preparação.

Os Simuladores de Treinamento de Comando de Incidentes exploram a inteligência artificial para ajustar a dificuldade dinamicamente, garantindo que os tomadores de decisão enfrentem cenários de falha em cascata ausentes em exercícios de mesa estáticos. A série de exercícios de mesa virtuais do EMI converte esse conteúdo em workshops hospedados na nuvem, democratizando o acesso para jurisdições com poucos recursos.

Por Vertical de Usuário Final:

Adoção no Setor de Saúde AceleraAs agências de Governo e Defesa retêm uma participação de 36,70% em virtude de mandatos legais de resposta e influxos de subsídios federais. Estruturas de aquisição como o orçamento de USD 33,1 bilhões da FEMA para 2025 consolidam contratos de plataforma plurianuais. O vertical de Saúde supera todos os outros com CAGR de 6,34%, integrando gêmeos digitais que mapeiam a capacidade das instalações, o consumo de recursos e a logística de evacuação de pacientes, reduzindo assim a morbidade durante eventos de sobrecarga.

Energia e Serviços Públicos intensificam os investimentos em resiliência da rede elétrica, enquanto as partes interessadas em Transporte e Logística canalizam recursos para análises de gestão de tráfego e incidentes e de continuidade da cadeia de suprimentos. BFSI, Manufatura, Aviação, Marítimo, Mineração e Petróleo e Gás adotam módulos personalizados que refletem topografias de risco distintas.

Análise Geográfica

Mercado de Gestão de Incidentes e Emergências na América do Norte

A América do Norte concentra 41,60% da receita de 2025, sustentada por subsídios da FEMA, investimentos privados em segurança cibernética e ampla penetração da FirstNet. Os municípios dos EUA alinham-se em protocolos interoperáveis, e o quadro DFAA do Canadá combina suportes fiscais com compromissos de modernização, cultivando um ecossistema maduro de fornecedores, integradores de sistemas e academia. Implantações piloto de drones ancorados para gestão de incidentes de tráfego oferecem evidências concretas que reforçam as renovações de orçamento municipal.

Mercado de Gestão de Incidentes e Emergências na APAC

A Ásia registra um CAGR de 7,96%, impulsionado pela exposição das megacidades a tufões e riscos sísmicos. A China sobrepõe redes de câmeras HD em toda a cidade aos centros de comando, e o sistema J-ALERT do Japão transmite alertas de riscos em tempo real ao público. A Índia utiliza plataformas geoespaciais baseadas em IA para triagem de corredores de socorro após ciclones, elevando os gastos empresariais em centros de operações de emergência. O financiamento multilateral por meio do Plano de Ação de Gestão de Risco de Desastres do ADB catalisa as aquisições nos mercados da ASEAN.

Mercado de Gestão de Incidentes e Emergências na EMEA

A Europa mantém ciclos de substituição estáveis à medida que o prazo de conformidade com o EECC se aproxima. Projetos como o BroadWay testam o roaming transfronteiriço para socorristas, levando os provedores de soluções a incorporar credenciamento seguro de SIM e níveis de qualidade de serviço. Enquanto isso, o Oriente Médio e a África testemunham adoção incremental à medida que agências de ajuda humanitária e órgãos de segurança nacional padronizam análises de alerta precoce para enfrentar riscos combinados de seca e conflito.

Panorama regulatório

Os programas de alerta público e resposta a incidentes estão cada vez mais moldados por requisitos obrigatórios de interoperabilidade e resiliência. Nos Estados Unidos, a FEMA mantém o National Incident Management System (NIMS) como doutrina comum para coordenação multiagência, enquanto o National Security Memorandum 22 (abril de 2024) elevou a governança de Critical Infrastructure Security and Resilience ao designar o Diretor da CISA como Coordenador Nacional, concentrando atenção nas Systemically Important Entities (SIE). Na Europa, o Regulamento (UE) 2024/2747 (Internal Market Emergency and Resilience Act) fortaleceu o papel da Comissão Europeia na antecipação e resposta a crises do mercado interno, reforçando a demanda de aquisição por planejamento de contingência coordenado e ferramentas de prontidão operacional.

O foco regulatório também se estende às cadeias de suprimento de comunicações e tecnologia que sustentam as operações de emergência. A FCC publicou regras finais no Federal Register em 10 de abril de 2026, exigindo que determinados detentores de licenças e autorizações atestem sobre propriedade ou controle por adversários estrangeiros, acrescentando etapas de conformidade para operadores que suportam conectividade de missão crítica. Órgãos de normalização também estão codificando práticas de gestão de incidentes para operações habilitadas por software, incluindo a ISO/IEC/IEEE 23612:2026 (publicada em 29 de maio de 2026), que apoia fluxos de trabalho de incidentes mais padronizados e auditáveis em plataformas nativas em nuvem de comando, notificação e análise.

Análise da cadeia de valor

A cadeia de valor começa com insumos a montante, como equipamentos de comunicação LMR e de banda larga (rádios P25/TETRA, dispositivos por satélite, MDTs), sensores e sistemas de vídeo para consciência situacional, e bases de nuvem e cibersegurança que sustentam operações resilientes. Fornecedores de plataformas e soluções combinam esses componentes em ofertas integradas que abrangem notificação de emergência/em massa, CAD e despacho, painéis de EOC, análise geoespacial e ferramentas de simulação, enquanto integradores de sistemas adaptam fluxos de trabalho, modelos de dados e pontes de interoperabilidade entre agências e empresas. A entrega combina software licenciado e serviços em nuvem com serviços profissionais (consultoria, implantação, treinamento) e serviços gerenciados, em linha com a alta participação de serviços profissionais do mercado e a necessidade de operar, corrigir e monitorar sistemas continuamente.

A jusante, os compradores incluem governo e defesa, operadores de infraestrutura crítica, sistemas de saúde e partes interessadas em logística e transporte, com a aquisição moldada por requisitos de cibersegurança e resiliência para dados, redes e conectividade em nuvem. Orientações federais dos EUA e arquiteturas de segurança, como a orientação de gestão de cibersegurança e privacidade do OMB para o ano fiscal de 2025 e a estrutura TIC 3.0 da CISA, orientam fornecedores e integradores em direção a controles de segurança padronizados e padrões de conectividade em nuvem segura para ambientes de comando e controle. Implantações de gestão de eventos críticos no setor privado, como a adoção de soluções Everbridge pela APL Logistics, também apontam para demanda por capacidades integradas de notificação e centro de comando que conectam empresas, fornecedores e equipes de campo durante interrupções.

Cenário Competitivo

O mercado de gestão de incidentes e emergências exibe fragmentação moderada, com Honeywell International, Motorola Solutions e Hexagon AB mantendo primazia de marca por meio de fusões e aquisições e lançamentos de recursos de inteligência artificial. O DIMETRA Connect da Motorola, que permite roaming automático de rádio móvel terrestre para banda larga, exemplifica a extensão de linha de produto que consolida a fidelidade da base instalada. A atualização de plataforma da Hexagon em 2025 sobrepõe análises preditivas aos fluxos de trabalho de atendimento de chamadas, buscando vantagem de pioneiro no despacho guiado por inteligência artificial.

Hiperescaladores de nuvem e empresas especializadas em ciência de dados ganham tração, fazendo parcerias para entregar módulos de SIG ou inteligência de drones com pagamento por uso. Alianças de ecossistema — ISVs de software com operadoras de satélite, ou seguradoras com fornecedores de COE — diferenciam ofertas com base em KPIs orientados a resultados, como redução do tempo de resposta ou prevenção de perdas seguradas. Desafiantes emergentes aproveitam arquiteturas mobile-first e configuração de baixo código para superar os longos ciclos de implantação dos incumbentes, embora as barreiras de entrada no mercado permaneçam altas onde a acreditação regulatória é obrigatória.

A estratégia dos fornecedores pivota cada vez mais para a monetização de plataformas: venda adicional de módulos adjacentes, incorporação de serviços gerenciados e consolidação de receita recorrente por meio de licenciamento por assinatura. A coerência do portfólio, o fortalecimento da cibersegurança e os roteiros de conformidade com padrões impulsionam a vantagem competitiva, sinalizando consolidação contínua à medida que fundos de private equity visam especialistas em análise de nicho ou hardware de sensores.

Líderes do Setor de Gestão de Incidentes e Emergências

IBM Corporation

Honeywell International Inc.

NEC Corporation

Hexagon AB

The Response Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Gestão de Incidentes e Emergências

- Honeywell International Inc.

- Motorola Solutions Inc.

- Hexagon AB

- IBM Corporation

- The Response Group LLC

- Everbridge Inc.

- NEC Corporation

- Johnson Controls International plc

- BlackBerry AtHoc

- Alert Technologies Corporation

- Veoci (Grey Wall Software LLC)

- Eccentex Corporation

- Haystax Technology (Fishtech Group)

- MissionMode Solutions Inc.

- Resolver Inc.

- NC4 Inc. (An Everbridge Company)

- MetricStream Inc.

- Genetec Inc.

- Collins Aerospace

- Esri Inc.

- Hexagon Safety and Infrastructure

- Nokia Corporation

- Airbus SLC

- Tabletop Command

- TigerConnect

- Rave Mobile Safety

- PagerDuty Inc.

- RapidSOS

Oportunidades de mercado e perspectivas futuras

As comunicações de emergência interoperáveis baseadas em IP continuam sendo um espaço em branco de modernização à medida que as jurisdições abandonam o atendimento de chamadas legado e o compartilhamento de dados fragmentado. A estrutura de transição NG911 da FCC (regras em vigor a partir de março de 2025) e sua atualização do Federal Register de julho de 2026, que menciona mais de 190 solicitações de Fase 1 por autoridades de 911, comprovam pipelines de migração ativos, sustentando a demanda por roteamento de chamadas habilitado por SIG, unificação de dados e integrações seguras entre PSAPs, despacho e EOCs. Paralelamente, o compêndio de resiliência de abril de 2026 do NC 911 Board, que descreve dispositivos por satélite para a continuidade dos PSAPs, destaca um caminho de aquisição para comunicações redundantes que se alinha ao segmento de dispositivos de comunicação por satélite, o de crescimento mais acelerado do mercado.

A coordenação público-privada e as estruturas de contratação entre jurisdições também representam uma oportunidade de curto prazo, particularmente onde os programas formalizam a participação do setor privado e padronizam conjuntos de ferramentas. A iniciativa Public/Private Crisis Innovation do All Hazard Consortium, lançada com cinco estados em março de 2025, indica investimento contínuo em manuais e plataformas compartilhadas que conectam operações governamentais com cadeias de suprimento empresariais durante eventos compostos. No lado do alerta público, a AB-2474 da Califórnia direciona o Office of Emergency Services a desenvolver um plano de implementação até 1º de julho de 2027 para um contrato-mestre estadual de software de alerta público e alerta antecipado interoperável, criando um caminho claro para fornecedores que possam atender restrições de interoperabilidade, governança e privacidade de dados, ao mesmo tempo em que oferecem capacidades multimodais de alerta e análise.

Desenvolvimentos Recentes do Setor no Mercado de Gestão de Incidentes e Emergências

- Junho de 2026: The Response Group reforçou sua equipe de planejamento e treinamento em resposta a incidentes ao adicionar um especialista em operações de emergência certificado em ICS 300, com experiência operacional prévia em situações de alta pressão. A expansão aumenta a capacidade de entrega para programas de preparação e exercícios que apoiam implantações de comando e controle em empresas e no setor público.

- Janeiro de 2025: O UK Home Office selecionou a IBM em um contrato de GBP 1,362 bilhão para projetar, construir e integrar serviços de usuário para a Emergency Services Network (ESN). Este programa avança uma grande migração nacional para comunicações de emergência modernas e aumenta a demanda por plataformas interoperáveis, integrações seguras e entrega de serviços gerenciados em várias agências.

- Abril de 2024: A Hexagon anunciou que Greensboro, Carolina do Norte (Guilford Metro 911) implantaria o HxGN OnCall Dispatch e o portal de colaboração HxGN Connect para melhorar a coordenação de resposta multiagência. A implantação reforça o investimento contínuo em despacho habilitado por IA e visões operacionais compartilhadas no nível do PSAP, reforçando a aquisição baseada em plataformas em detrimento de soluções pontuais.

Mercado de Gestão de Incidentes e Emergências Escopo do relatório e metodologia de pesquisa

Definição e cobertura do mercado

Este mercado abrange as receitas anuais obtidas com soluções de gestão de incidentes e emergências e serviços relacionados que ajudam as organizações a planejar, detectar, comunicar, responder e se recuperar durante emergências naturais ou provocadas pelo homem.

Exclusões de escopo: exclui software autônomo de resposta a incidentes cibernéticos vendido fora de programas integrados de gestão de emergências e serviços rotineiros de manutenção de instalações.

Visão geral da segmentação

- Por Componente

- Soluções

- Serviços

- Sistemas de Comunicação

- Simulação e Treinamento

- Por Tipo de Solução

- Notificação de Emergência/em Massa

- Monitoramento de Vigilância e Segurança

- Gestão de Tráfego e Incidentes

- Recuperação de Desastres e Backup

- Sistemas de Detecção de QBRN/Materiais Perigosos

- Gestão de Informações Públicas

- Por Tipo de Serviço

- Serviços Profissionais

- Consultoria e Assessoria

- Treinamento e Educação

- Integração e Implantação de Sistemas

- Serviços Gerenciados

- Suporte e Manutenção

- Por Sistema de Comunicação

- Comunicação para Primeiros Socorristas (P25, TETRA)

- Rádios de Emergência e Telefones via Satélite

- Terminais de Dados Móveis Montados em Veículos

- Drones e Robótica para Consciência Situacional

- Por Módulo de Simulação

- Software de Simulação de Tráfego

- Modelagem de Propagação de Riscos e Evacuação

- Simuladores de Treinamento de Comando de Incidentes

- Por Vertical de Usuário Final

- Governo e Defesa

- Energia e Serviços Públicos

- Saúde

- BFSI

- Transporte e Logística

- TI e Telecomunicações

- Manufatura e Industrial

- Aviação e Marítimo

- Mineração e Petróleo e Gás

- Mídia e Entretenimento

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Países Nórdicos

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- ASEAN

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir a base factual básica do modelo e, em seguida, para verificar cruzadamente as tendências ouvidas nas entrevistas. Recorremos a fontes públicas como a FEMA e materiais relacionados de preparação do governo dos EUA, dados de eventos de desastre do National Weather Service e da NOAA, orientações nacionais de segurança pública e comunicações de emergência, e órgãos de normalização como a NFPA para práticas de planejamento e resposta a incidentes.

Paralelamente, revisamos relatórios anuais, apresentações a investidores, documentação de produtos, comunicados de imprensa e anúncios de adjudicação de contratos para entender quais softwares, comunicações e serviços estavam sendo comercializados. Também utilizamos assinaturas pagas para dados financeiros e de inteligência de empresas, bases de dados de patentes e contratos e licitações globais para verificar a exposição de receita e o ímpeto de aquisições públicas. Estes são exemplos ilustrativos, e outras fontes públicas e proprietárias também foram verificadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em entrevistas e pesquisas com fornecedores, parceiros de implementação, usuários de segurança pública e operações de emergência, e partes interessadas em aquisição e programas. As respostas esclareceram como os cronogramas de adoção se alinham com os ciclos orçamentários públicos típicos e onde as preferências de implantação diferem por região, permitindo ajustar premissas como a direção de preços e o ritmo de implantação quando necessário.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 14% | APAC: 46% |

| Nível médio: 44% | Líderes funcionais/de unidade: 33% | EMEA: 35% |

| Participantes menores: 20% | Gerentes: 53% | Américas: 19% |

Dimensionamento e previsão de mercado

O dimensionamento do mercado começou com uma construção top-down, usando sinais públicos de frequência de desastres e padrões de gastos com prontidão de resposta para reconstruir o conjunto de demanda endereçável para programas de gestão de incidentes e emergências por região. Em seguida, reconciliamos isso com aproximações bottom-up seletivas, em que receitas amostradas de fornecedores, tamanhos típicos de contratos e volumes de implantação de licitações públicas foram usados como verificações de razoabilidade.

As principais entradas do modelo incluíram tendências de ocorrência de desastres e clima severo, ciclos de modernização de comunicações de emergência, crescimento em programas de risco de infraestrutura crítica, adoção de nuvem em TI do setor público e mudanças observadas na combinação de software e serviços durante implantações plurianuais. Onde uma visão bottom-up apresentava lacunas para participantes menores ou privados, preenchemos essas áreas usando premissas de penetração e faixas de preços validadas por meio de entrevistas, e depois restringimos os totais para permanecerem consistentes com sinais observáveis de aquisição e orçamento.

Para a previsão, usamos análise de cenários apoiada por indicadores de ciclo curto, como prioridades de financiamento de resposta a desastres, atualizações de redes de segurança pública e a renovação esperada de ferramentas legadas de comando e controle. As taxas de crescimento foram ajustadas por região com base no consenso de especialistas sobre a velocidade de adoção, prazos de aquisição e o ritmo de consolidação de plataformas.

Validação de dados e ciclo de atualização

A validação é feita por meio de verificações passo a passo que comparam os resultados do modelo com sinais independentes, como volumes de licitações públicas, lançamentos de programas visíveis e a direção da receita dos fornecedores a partir de divulgações. Se uma região ou ano apresentar um salto acentuado, reexaminamos os fatores determinantes, revisamos as premissas de preços e cronograma, e reconectamos com entrevistados selecionados para confirmar se a mudança é real ou um artefato de dados.

Antes da aprovação final, uma segunda revisão por analista é realizada para testar cálculos, unidades e tratamento de moeda, e para garantir que a narrativa seja consistente com os números. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes desastres que deslocam orçamentos ou mudanças regulatórias importantes. Imediatamente antes da entrega, fazemos uma nova passagem para que os clientes recebam a visão mais atual disponível.

Estimativa do mercado de gestão de incidentes e emergências da Mordor Intelligence comparada a outras estimativas publicadas

Os tamanhos de mercado publicados para gestão de incidentes e emergências frequentemente diferem porque as equipes escolhem regras de inclusão diferentes, anos-base diferentes e formas diferentes de tratar programas plurianuais e contratos agrupados. Mesmo quando o rótulo do tema é o mesmo, o conjunto de receita contabilizado pode variar de acordo com o que é tratado como parte de uma pilha integrada de gestão de emergências.

Um fator comum de divergência é se áreas adjacentes, como ferramentas autônomas de incidentes cibernéticos, gastos gerais com segurança física ou programas mais amplos de segurança interna, são incluídas no total. Outro fator é como os preços são tratados ao longo da previsão, já que alguns estudos aplicam preços médios fixos, enquanto outros assumem upsell constante para módulos em nuvem e serviços gerenciados, e o momento cambial também pode alterar o valor em USD.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 157,27 bilhões de USD (2025) | |

| Empresa de Pesquisa Global A | 131,92 bilhões de USD (2024) | Usa um ano-base anterior e pode contabilizar um limite de receita diferente entre software e serviços, o que pode reduzir os totais quando implantações plurianuais são reconhecidas de forma mais conservadora. |

| Editora do Setor B | 141,79 bilhões de USD (2025) | Parece aplicar uma taxonomia de soluções mais ampla e uma progressão de preços diferente para nuvem e serviços, o que pode alterar o total de 2025 dependendo do que é tratado como gestão de emergências principal. |

A diferença é explicada principalmente pelo que é incluído junto com as plataformas centrais de gestão de emergências, além de diferenças no ano-base e na forma como os serviços agrupados são tratados. Ao manter a resposta autônoma a incidentes cibernéticos e o trabalho rotineiro de instalações fora do escopo contabilizado, e ao vincular os totais a verificações de licitações e ao ritmo de implantação, o dimensionamento permanece mais rastreável a um conjunto de demanda repetível, que é a escolha aplicada pela Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de gestão de incidentes e emergências?

O mercado está em USD 167,66 bilhões em 2026 e está projetado para atingir USD 230,86 bilhões até 2031 a uma CAGR de 6,61%.

Qual região lidera o mercado de gestão de incidentes e emergências?

A América do Norte lidera com 41,60% de participação de receita, apoiada por robusto financiamento federal e adoção avançada de tecnologia.

Qual segmento apresenta o crescimento mais rápido?

As soluções de Monitoramento de Vigilância e Segurança crescem a uma CAGR de 8,18%, impulsionadas por análises de vídeo habilitadas por inteligência artificial e consciência situacional em tempo real.

Por que o vertical de saúde está se expandindo rapidamente?

Os hospitais adotam ferramentas de gêmeos digitais e resiliência para gerenciar a capacidade de sobrecarga e os fluxos de trabalho de emergência, resultando em uma CAGR de 6,34% de 2026 a 2031.

Como as seguradoras estão influenciando as decisões de investimento?

Incentivos de prêmios baseados em risco encorajam as empresas a construir centros de operações de emergência, alinhando a preparação com menores custos de seguro.

Quais tecnologias estão moldando as futuras plataformas de gestão de emergências?

Análises geoespaciais baseadas em inteligência artificial, conectividade via satélite, reconhecimento por drones e software de centro de comando nativo em nuvem dominam os roteiros.

Página atualizada pela última vez em: