Tamanho e Quota do Mercado de Máquinas de Embalagem em Caixas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

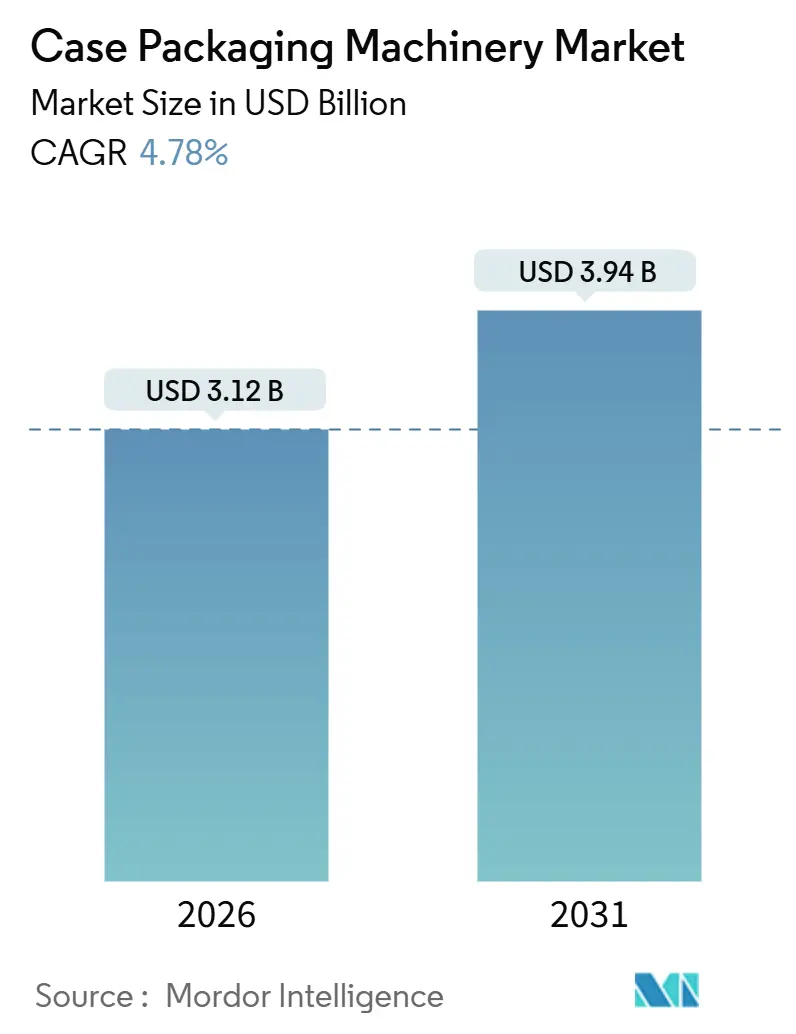

| Tamanho do Mercado (2026) | 3.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.78% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

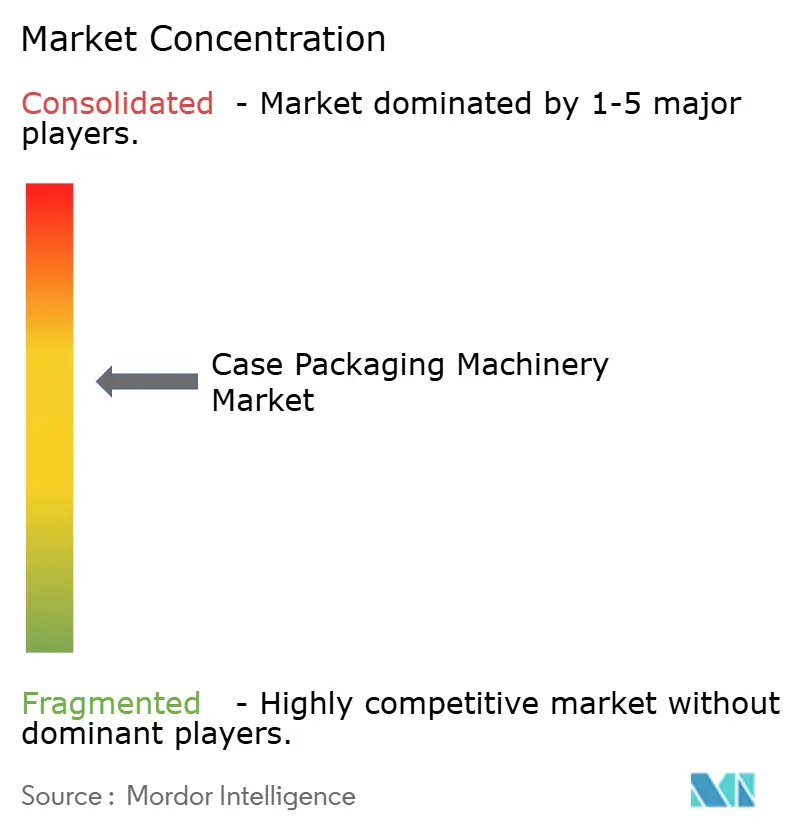

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Máquinas de Embalagem em Caixas pela Mordor Intelligence

O tamanho do mercado de máquinas de embalagem em caixas é atualmente de USD 3,12 mil milhões em 2026 e está projetado para aumentar para USD 3,94 mil milhões até 2031, refletindo um CAGR de 4,78% ao longo do período de previsão. O aumento dos volumes de encomendas do comércio eletrónico, o aumento das despesas com mão de obra nas economias desenvolvidas e a necessidade de designs de equipamentos higiénicos estão a reformular os padrões de procura. Os utilizadores finais favorecem agora os sistemas robóticos que gerem mais de 500 caixas por minuto, completam 15 a 20 mudanças de referência (SKU) por turno e comprimem os períodos de retorno do investimento para menos de dois anos. Os mandatos de sustentabilidade paralelos estão a orientar os compradores para formatos envolventes que reduzem o consumo de cartão canelado em até 18%, enquanto o software de manutenção preditiva está a ganhar tração à medida que os fabricantes procuram reduzir o tempo de inatividade não planeado em até 40%.

Principais Conclusões do Relatório

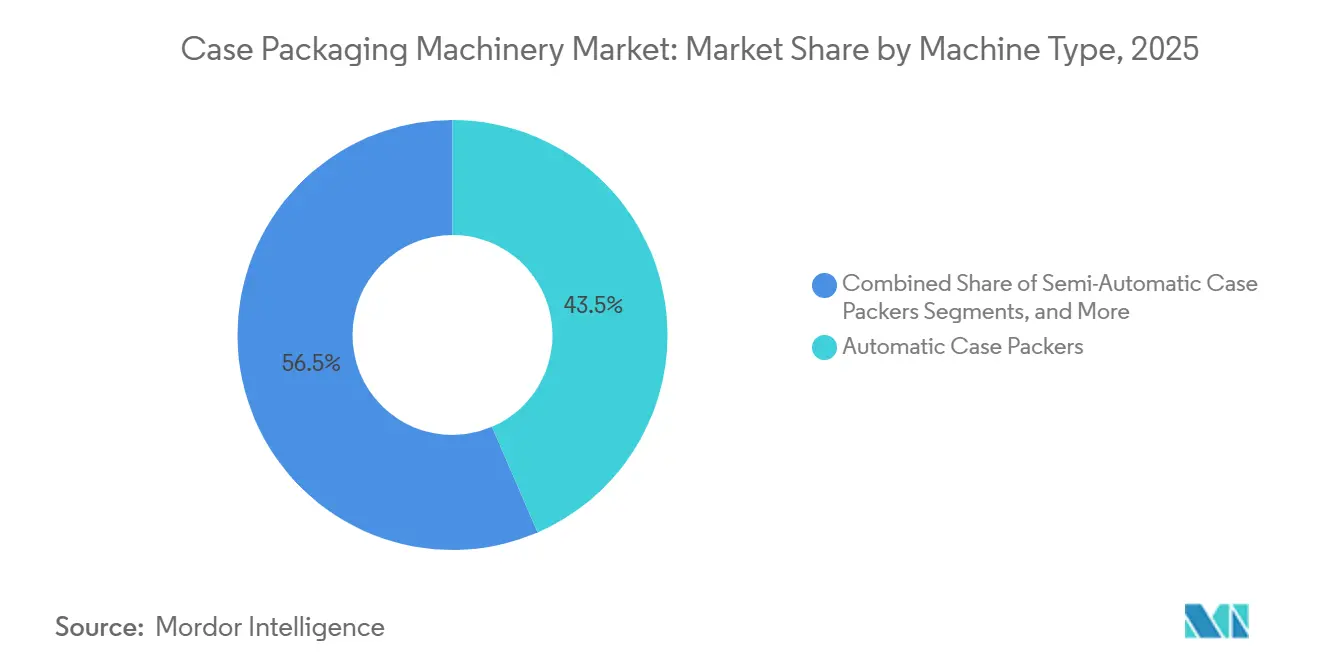

- Por tipo de máquina, as embaladoras de caixas automáticas capturaram 43,52% da quota do mercado de máquinas de embalagem em caixas em 2025.

- Por velocidade de embalagem, o tamanho do mercado de máquinas de embalagem em caixas para máquinas com mais de 500 CPM está projetado para crescer a um CAGR de 6,53% entre 2026 e 2031.

- Por tipo de produto, as configurações de carga lateral capturaram 38,39% da quota do mercado de máquinas de embalagem em caixas em 2025.

- Por indústria do utilizador final, o tamanho do mercado de máquinas de embalagem em caixas para cuidados pessoais e cosméticos está projetado para crescer a um CAGR de 6,84% de 2026 a 2031.

- Por geografia, a Ásia-Pacífico capturou 39,81% da quota do mercado de máquinas de embalagem em caixas em 2025.

Tendências e Perspetivas Globais do Mercado de Máquinas de Embalagem em Caixas

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Expansão do Comércio Eletrónico a Exigir Embalagem Secundária de Alto Rendimento | +1.2% | Global, concentrado na América do Norte, Europa e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Aumento da Inflação dos Custos de Mão de Obra a Impulsionar a Procura de Embaladoras de Caixas Automatizadas | +1.5% | América do Norte, Europa Ocidental, Japão, Coreia do Sul | Curto prazo (≤ 2 anos) |

| Regulamentações Estritas de Segurança Alimentar a Impulsionar a Adoção de Máquinas Higiénicas | +0.8% | Global, liderado pela América do Norte e pela União Europeia | Longo prazo (≥ 4 anos) |

| Integração de Robótica Guiada por Visão a Reduzir o Tempo de Mudança de Formato | +0.9% | Global, adoção antecipada na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Mandatos de Sustentabilidade a Impulsionar Formatos de Caixas em Cartão Canelado Leve | +0.6% | Europa e América do Norte, e Ásia-Pacífico emergente | Médio prazo (2-4 anos) |

| Aumento da Proliferação de Referências (SKU) a Impulsionar a Necessidade de Sistemas Modulares e de Mudança Rápida de Formato | +1.1% | Global, especialmente América do Norte e Europa, Bens de Grande Consumo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Comércio Eletrónico a Exigir Embalagem Secundária de Alto Rendimento

As remessas globais de comércio eletrónico aumentaram 23% em termos homólogos em 2024, levando os centros de distribuição a adotar embaladoras de caixas capazes de processar mais de 500 caixas por minuto para manter as promessas de entrega no mesmo dia. O plano da Amazon de adicionar 50 nós de distribuição automatizados na América do Norte e na Europa apenas em 2025 exigirá aproximadamente 900 células de embalagem de alta velocidade, sublinhando a crescente base instalada.[1]Amazon, "Amazon Anuncia Expansão da Rede de Distribuição," Comunicado de Imprensa, aboutamazon.com Os sistemas robóticos equipados com visão tridimensional gerem encomendas com múltiplas referências (SKU) sem reconfigurações manuais, o que suporta o declínio contínuo da média de caixas por remessa, de 24 em 2020 para 16 em 2024. O número de trabalhadores por turno diminui entre 30% e 50% após a automação, uma compensação crítica face ao crescimento salarial nos armazéns dos Estados Unidos de 12% em 2024. Estas dinâmicas alimentam coletivamente novas encomendas, particularmente para designs modulares que se adaptam a instalações urbanas com espaço limitado.

Aumento da Inflação dos Custos de Mão de Obra a Impulsionar a Procura de Embaladoras de Caixas Automatizadas

Os salários horários dos operadores aumentaram USD 3,20 nos Estados Unidos e EUR 2,40 (USD 2,70) na Alemanha durante 2024, tornando as linhas totalmente automatizadas mais atrativas em termos de investimento de capital. As janelas de retorno do investimento reduziram-se para 18 a 24 meses, encorajando os fabricantes a instalar células robóticas de operação sem trabalhadores no segundo e terceiro turnos. A Nestlé documentou uma redução de 35% no custo de mão de obra por caixa após a implementação de tais células em 14 fábricas europeias. A inflação salarial é também significativa na China e na Índia, onde os aumentos anuais de 8% a 10% estão a erosionar as vantagens de mão de obra e a levar as empresas multinacionais a adotar padrões globais de automação. Os robôs colaborativos com preços abaixo de USD 40.000 ampliam o acesso para embaladores por contrato de médio porte, alargando ainda mais o mercado endereçável para máquinas de embalagem em caixas.

Regulamentações Estritas de Segurança Alimentar a Impulsionar a Adoção de Máquinas Higiénicas

A regra de rastreabilidade da FDA de 2026 exige registos eletrónicos de lotes, impulsionando a preferência por embaladoras com serialização em linha e estruturas de aço inoxidável IP69K. A conformidade acrescenta aproximadamente 15% a 20% aos preços de compra, mas é obrigatória para operadores de laticínios, carnes e alimentos prontos a consumir. O Regulamento 2073/2005 da União Europeia desencadeou renovações generalizadas em 2.400 instalações continentais, à medida que os processadores substituíram as estruturas de aço pintado, que favorecem o desenvolvimento de biofilmes, por designs higiénicos certificados pela EHEDG. As fábricas farmacêuticas seguem requisitos de Boas Práticas de Fabricação (BPF) paralelos, especificando compatibilidade com a Classe 7 da ISO 14644. Em conjunto, estas diretivas sustentam atualizações de equipamentos a longo prazo, especialmente em regiões maduras onde o escrutínio regulatório é mais rigoroso.

Integração de Robótica Guiada por Visão a Reduzir o Tempo de Mudança de Formato

As embaladoras guiadas por visão integram câmeras tridimensionais com algoritmos de inteligência artificial para reconhecer a orientação dos produtos, ajustando as trajetórias das garras em tempo real. A plataforma da Omron reduziu os tempos de mudança de formato de 45 minutos para 8 minutos nas linhas de bebidas japonesas em 2024, permitindo lotes económicos tão pequenos como 500 caixas. A Rockwell Automation alcançou 99,7% de precisão de recolha em linhas igualmente equipadas, resultando numa redução de danos anuais ao produto de USD 120.000 em operações de volume médio. A Unilever já implementou a tecnologia em 18 instalações norte-americanas para facilitar a produção ininterrupta. À medida que os módulos de software amadurecem, os compradores encaram a agilidade rápida de formato e o autodiagnóstico como critérios centrais de investimento.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Natureza Intensiva em Capital das Linhas Totalmente Automatizadas | -0.9% | Global, especialmente América do Sul, África e mercados menores da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Volatilidade nos Preços do Cartão Canelado Afeta os Cálculos do Custo Total de Propriedade | -0.6% | Global, mais acentuada onde as importações de pasta de papel dominam | Médio prazo (2-4 anos) |

| Escassez de Técnicos de Manutenção Qualificados | -0.5% | América do Norte, Europa e Ásia-Pacífico desenvolvida | Longo prazo (≥ 4 anos) |

| Vulnerabilidades de Cibersegurança em Linhas de Embalagem Conectadas | -0.3% | Global, preocupação antecipada na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Natureza Intensiva em Capital das Linhas Totalmente Automatizadas

As linhas de embalagem em caixas chave-na-mão custam entre USD 500.000 e USD 1,5 milhão, excedendo os limites anuais de despesas de capital de muitos processadores regionais. As ofertas de equipamento como serviço de entidades financiadoras, como a Siemens Financial Services, proporcionam contratos de locação de 60 meses a taxas de juro entre 4% e 6%; contudo, as pequenas empresas mantêm-se cautelosas quanto às responsabilidades a longo prazo. O custo total de propriedade inclui também contratos de manutenção entre 8% e 12% do preço de compra, bem como taxas de software de até USD 25.000 por linha por ano. As taxas de juro elevadas em 2024 adiaram vários projetos, com os principais construtores a reportarem declínios de encomendas entre 12% e 18%. As alternativas semiautomáticas com preços entre USD 80.000 e USD 150.000 mantêm, portanto, relevância entre os compradores com restrições de liquidez na América do Sul e em África.

Volatilidade nos Preços do Cartão Canelado Afeta os Cálculos do Custo Total de Propriedade

O cartão canelado registou um aumento de 18% no início de 2024 na sequência de perturbações na pasta de papel, tendo depois caído 10% no terceiro trimestre à medida que a capacidade se recuperou. Uma vez que os formatos envolventes leves proporcionam poupanças de 15% a 18% apenas quando os custos do cartão são estáveis, a volatilidade complica as previsões do retorno do investimento. Os engenheiros também precisam de quatro a seis semanas para recalibrar as ventosas e os módulos de formação para gramagens mais finas, reduzindo temporariamente a eficiência da linha. As regiões dependentes de pasta de papel importada, como o Médio Oriente e partes da Ásia-Pacífico, enfrentam riscos cambiais porque as faturas são denominadas em USD ou EUR. Os credores frequentemente insistem em pressupostos estáveis de custos de inputs; variações superiores a 15% num ano podem invalidar os fluxos de caixa projetados, atrasando o financiamento de novos equipamentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Máquina: A Flexibilidade Robótica Ganha Popularidade

As embaladoras de caixas automáticas comandaram 43,52% do mercado de máquinas de embalagem em caixas em 2025, refletindo o seu papel consolidado nas operações de alto volume na área de alimentos e bebidas. Os sistemas robóticos, avançando a um CAGR de 6,12%, estão a fechar rapidamente a diferença ao oferecer células reutilizáveis capazes de gerir 80 a 120 referências (SKU) sem reconfiguração mecânica. As unidades semiautomáticas mantêm tração onde os tamanhos de lote se situam entre 200 e 500 caixas, uma vez que os produtores artesanais valorizam as capacidades de intervenção manual. Os sensores de força-torque associados ao planeamento de movimento com inteligência artificial permitem que os robôs manipulem frascos de vidro frágeis, resultando numa redução de 22% nas quebras numa fábrica europeia de cosméticos no ano passado. Os modelos de automação fixa ainda dominam as linhas de bebidas e produtos enlatados que funcionam em formatos únicos a mais de 400 caixas por minuto, embora as configurações híbridas estejam a esbater as distinções ao combinar a velocidade servo com a adaptabilidade dos robôs colaborativos.

A procura está a crescer mais rapidamente nos cuidados pessoais e nos produtos farmacêuticos, onde a diversidade de formatos e as frequentes mudanças de linha ultrapassam a economia das ferramentas tradicionais. Os sistemas automáticos mantêm uma vantagem na estabilidade do rendimento, mas as novas entradas robóticas com preços aproximadamente 60% inferiores às unidades de seis eixos tradicionais apresentam menores barreiras de adoção. As dinâmicas regionais refletem estas mudanças: os operadores históricos europeus e japoneses apoiam-se na profundidade de engenharia, enquanto os concorrentes do Leste Asiático aproveitam os custos mais baixos para atrair compradores de nível médio. Em todos os tipos de máquinas, o software de manutenção preditiva está a tornar-se uma funcionalidade padrão, pois alinha-se com as prioridades dos compradores de minimizar o tempo de inatividade e suportar o diagnóstico remoto em fábricas com restrições de mão de obra.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Velocidade de Embalagem: O Ultra-Alto Rendimento Ganha Vantagem

O intervalo de 201 a 500 CPM capturou 39,03% das instalações em 2025, servindo linhas de nível médio nos setores de processamento de alimentos, cuidados domésticos e industria leve. Espera-se, contudo, que os sistemas superiores a 500 CPM registem um CAGR de 6,53% até 2031, à medida que os centros de distribuição e as fábricas de bebidas de grande escala procuram disponibilidade operacional de 24 horas. Os equipamentos que excedem 500 CPM utilizam servomotores com tempos de resposta inferiores a um milissegundo, dispositivos de visão que inspecionam 10 caixas por segundo e estruturas com amortecimento de vibrações que mantêm uma disponibilidade de 99,5%. Um produtor de bebidas norte-americano economizou USD 0,08 por caixa, ou seja, USD 2,4 milhões anualmente, após a atualização de maquinaria de 350 CPM para 550 CPM em 2024. Na extremidade inferior, o equipamento com menos de 50 CPM continua a ser preferido pelos produtores artesanais que trocam de produtos múltiplas vezes por turno; aqui, as ferramentas de mudança rápida permitem que os operadores reconfigurarem em 10 minutos.

As linhas de velocidade média entre 51 e 200 CPM atraem os embaladores por contrato que gerem portfólios diversificados, mas exigem desempenho rastreável e repetível. Os requisitos de conformidade com a ISO 11607 na embalagem farmacêutica intersectam frequentemente com este intervalo de velocidade, reforçando a procura de controlo de movimento de alta fiabilidade. Em todos os intervalos, o tamanho do mercado de máquinas de embalagem em caixas para modelos de alta velocidade continua a crescer à medida que os operadores de comércio eletrónico expandem os seus centros de distribuição, enquanto as unidades mais lentas mantêm relevância devido ao seu menor custo de capital e facilidade de operação.

Por Tipo de Produto: Os Sistemas Envolventes Surfam a Onda da Sustentabilidade

O equipamento de carga lateral representou 38,39% das implementações em 2025, sendo preferido para produtos altos ou instáveis que requerem suporte lateral. Prevê-se que os sistemas envolventes cresçam a um CAGR de 7,18%, à medida que as marcas adotam designs em cartão canelado que reduzem o uso de material em até 18% e se alinham com as metas de conteúdo reciclado da Europa para 2030. As embaladoras de carga superior continuam a ser o equipamento de referência para produtos enlatados e alimentos em caixa, oferecendo o maior rendimento ao menor custo de capital. Os compradores de equipamentos avaliam agora o custo total de propriedade em vez do preço de aquisição isolado; em cenários de alto volume, a maquinaria envolvente compensa o seu prémio de preço de 15% a 20% em dois anos através das poupanças em cartão.

A inovação está a acelerar em todos os três formatos. O dobragem de abas acionada por servo nas modernas máquinas de carga lateral cobre agora alturas de caixa entre 150 mm e 450 mm sem peças de mudança físicas. As unidades de carga superior continuam a destacar-se nas trocas rápidas de referências (SKU), completando mudanças de caixa em branco em menos de cinco minutos, uma funcionalidade crítica para os processadores de alimentos especiais. As fábricas farmacêuticas requerem percursos de carga lateral para manter a integridade do código de barras, demonstrando como a conformidade regulatória influencia a seleção do formato. À medida que as regulamentações ambientais se tornam mais rigorosas, é provável que o mercado de máquinas de embalagem em caixas veja as soluções envolventes adotadas para além da Europa, na América do Norte e, posteriormente, na região Ásia-Pacífico.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Indústria do Utilizador Final: Os Cuidados Pessoais Ultrapassam os Segmentos Tradicionais

Os alimentos e bebidas representaram 47,72% da procura em 2025, impulsionados por produtores de laticínios, panificação e bebidas que requerem linhas higiénicas e de alto rendimento certificadas pela EHEDG e pelas normas 3-A. Os cuidados pessoais e cosméticos, que se expandem a um CAGR de 6,84%, são o segmento vertical de crescimento mais rápido, impulsionado por modelos de venda direta ao consumidor com tamanhos de lote tão pequenos como 500 caixas. As células robóticas que lidam com contentores irregulares reduzem a mão de obra em até 50% e aumentam as entregas dentro do prazo, como evidenciado pela implementação de 22 unidades pela L'Oréal na Europa e na América do Norte. As empresas farmacêuticas investem fortemente em embalagem pronta para serialização; a integração de módulos de rastreamento e localização pode acrescentar entre USD 50.000 e USD 80.000 por linha, mas permanece obrigatória ao abrigo da Lei de Segurança da Cadeia de Abastecimento de Medicamentos dos Estados Unidos.

Os cuidados domésticos e a embalagem industrial enfatizam a durabilidade mecânica e a facilidade de manutenção, dado o desgaste acelerado dos componentes causado pelos conteúdos abrasivos. Em todos os segmentos verticais, a crescente proliferação de referências (SKU) e a influência do comércio eletrónico estão a intensificar a necessidade de mudanças rápidas de formato e tamanhos de lote menores. O mercado de máquinas de embalagem continua, portanto, a diversificar-se, com os fornecedores a adaptar os conjuntos de funcionalidades aos requisitos regulatórios e operacionais específicos de cada setor.

Análise Geográfica

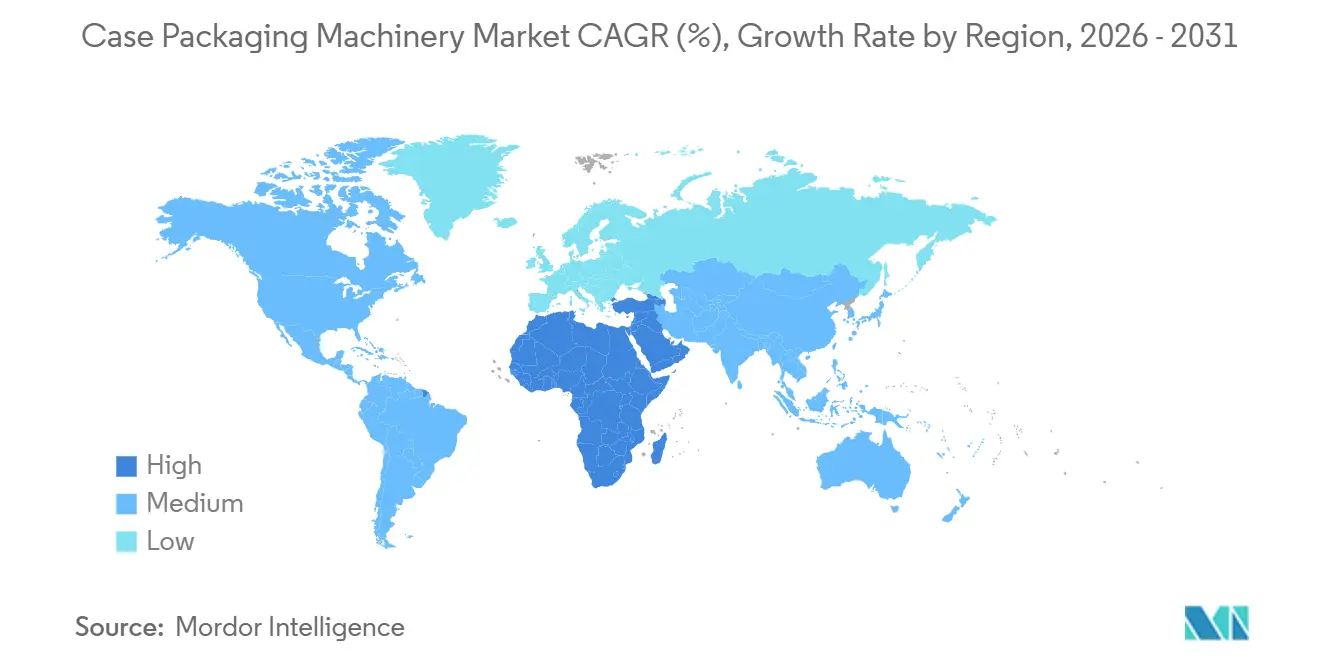

A América do Norte e a Europa albergam conjuntamente uma quota significativa das instalações premium de embaladoras de caixas, refletindo os elevados custos de mão de obra, os rigorosos enquadramentos regulatórios e os ecossistemas de automação bem desenvolvidos. Gigantes alimentares dos Estados Unidos, como a PepsiCo e a Kraft Heinz, reservaram USD 1,2 mil milhões para atualizações de linhas de embalagem em 2024, com foco em plataformas robóticas que reforçam os mandatos de rastreabilidade da FSMA. A Alemanha, a Itália e a França dominam a procura europeia, exportando volumes significativos e aproveitando a sua competência de engenharia em tecnologias higiénicas e acionadas por servo. A divergência regulatória pós-Brexit no Reino Unido acrescentou entre 10% e 15% aos custos de conformidade, uma vez que as empresas multinacionais devem agora validar o equipamento separadamente, prolongando os prazos dos projetos.

A região Ásia-Pacífico representa o maior mercado de máquinas de embalagem em caixas, impulsionada pelo regime de Incentivo Vinculado à Produção da Índia no valor de INR 109 mil milhões (USD 1,3 mil milhões) para a indústria de processamento de alimentos e pela estratégia de dupla circulação da China, que incentiva o desenvolvimento de maquinaria local.[2]Governo da Índia, "Regime de Incentivo Vinculado à Produção para a Indústria de Processamento de Alimentos," mofpi.gov.in Os fornecedores nacionais fixam os preços dos sistemas robóticos entre 25% e 35% abaixo das ofertas ocidentais, embora algumas multinacionais questionem a sua fiabilidade a longo prazo. O Japão e a Coreia do Sul apresentam mercados de substituição maduros; empresas como a Omron e a Yaskawa estão a exportar experiência em sistemas guiados por visão para a América do Norte e para a Europa, reforçando a paridade competitiva global.

O Médio Oriente e África representa a região de crescimento mais rápido, embora a partir de uma base menor, enquanto a América do Sul contribui com volumes menores, mas oferece potencial estratégico. O Brasil investiu USD 420 milhões em automação de embalagem em 2024, principalmente em unidades semiautomáticas que estabelecem um equilíbrio entre custo e rendimento. A diversificação industrial do Médio Oriente está a canalizar USD 2,8 mil milhões para a segurança alimentar e a capacidade farmacêutica, parte dos quais financia novas linhas de embalagem em caixas. A adoção em África permanece restrita à África do Sul e à Nigéria, onde as multinacionais de bens de consumo localizam fábricas para contornar tarifas, expandindo gradualmente a base instalada.

Panorama Competitivo

A indústria de máquinas de embalagem em caixas exibe uma concentração moderada, com os dez principais fornecedores a representar aproximadamente 55% a 60% da receita global. Os líderes de mercado, como a Tetra Pak, a Syntegon e a IMA, aproveitam a mecânica verticalmente integrada, os sistemas de controlo e os serviços de pós-venda para integrar os clientes em ecossistemas proprietários. A diferenciação baseia-se cada vez mais em simulações de gémeo digital, análise de manutenção preditiva e controlo de qualidade guiado por visão, que reduzem o custo total de propriedade.

Os construtores de nível 2 da China e da Coreia do Sul estão a competir com os operadores históricos no preço e a melhorar rapidamente a sua qualidade, ganhando assim uma quota do mercado de nível médio. Os disruptores centrados em software retrofitam as linhas tradicionais com sensores de IoT para manutenção preditiva, prolongando a vida útil dos ativos e adiando as despesas de capital. A patente da Omron de 2024 sobre parâmetros de garras ajustados por inteligência artificial exemplifica a inteligência na extremidade da rede, reduzindo a dependência de PLCs centrais e acelerando as mudanças de referências (SKU).

Os fornecedores também estão a explorar a integração vertical na cadeia de abastecimento de cartão canelado para combinar equipamentos e consumíveis, seguindo o modelo de alimentos líquidos da Tetra Pak.[3]Tetra Pak, "Expansão de Sistemas de Embalagem Modulares," tetrapak.com Os modelos de equipamento como serviço, em que os fornecedores são proprietários das máquinas e cobram taxas por caixa, ganharam impulso após a estabilização das taxas em 2024, transferindo o risco para os fornecedores de equipamentos e aliviando os obstáculos ao investimento para os utilizadores finais.

Líderes da Indústria de Máquinas de Embalagem em Caixas

Tetra Pak International S.A.

Syntegon Technology GmbH

IMA Industria Macchine Automatiche S.p.A.

Marchesini Group S.p.A.

Shibuya Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Outubro de 2025: A Tetra Pak anunciou uma expansão de EUR 45 milhões (USD 49 milhões) da sua instalação em Módena, Itália, para aumentar a produção de células de embalagem em caixas robóticas para bebidas lácteas e de origem vegetal.

- Setembro de 2025: A Syntegon Technology adquiriu uma participação de 60% numa integradora chinesa de sistemas de visão para reduzir os tempos de mudança de formato em 40% nas suas ofertas para a Ásia-Pacífico.

- Agosto de 2025: O Grupo IMA apresentou a embaladora de caixas robótica higiénica Ares HF, certificada segundo as normas EHEDG e ISO Classe 7 para serialização farmacêutica.

- Julho de 2025: A Shibuya Corporation estabeleceu uma parceria com uma empresa de logística para instalar 18 linhas de embalagem em caixas, cada uma com mais de 600 CPM, em centros de comércio eletrónico no Japão.

Âmbito do Relatório Global do Mercado de Máquinas de Embalagem em Caixas

O estudo acompanha a procura de vendas de maquinaria de formação, embalagem e enchimento de caixas com base nas tendências dos utilizadores finais e nas atividades dos fornecedores. O estudo abrange uma parte de uma oferta mais ampla sobre o setor de máquinas de embalagem, que cobre vários subtipos dentro da indústria de embalagem.

O Relatório do Mercado de Máquinas de Embalagem em Caixas é Segmentado por Tipo de Máquina (Embaladoras de Caixas Robóticas, Embaladoras de Caixas Automáticas e Embaladoras de Caixas Semiautomáticas), Velocidade de Embalagem (Menos de 50 CPM, 51-200 CPM, 201-500 CPM e Mais de 500 CPM), Tipo de Produto (Carga Superior, Carga Lateral e Envolvente), Indústria do Utilizador Final (Alimentos e Bebidas, Produtos Farmacêuticos, Cuidados Pessoais e Cosméticos, Cuidados Domésticos, Industrial e Outras Indústrias de Utilizadores Finais) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Médio Oriente e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Embaladoras de Caixas Robóticas |

| Embaladoras de Caixas Automáticas |

| Embaladoras de Caixas Semiautomáticas |

| Menos de 50 CPM |

| 51–200 CPM |

| 201–500 CPM |

| Mais de 500 CPM |

| Carga Superior |

| Carga Lateral |

| Envolvente |

| Alimentos e Bebidas |

| Produtos Farmacêuticos |

| Cuidados Pessoais e Cosméticos |

| Cuidados Domésticos |

| Industrial |

| Outras Indústrias de Utilizadores Finais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Resto da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | Médio Oriente | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Médio Oriente | ||

| África | África do Sul | |

| Nigéria | ||

| Resto de África | ||

| Por Tipo de Máquina | Embaladoras de Caixas Robóticas | ||

| Embaladoras de Caixas Automáticas | |||

| Embaladoras de Caixas Semiautomáticas | |||

| Por Velocidade de Embalagem | Menos de 50 CPM | ||

| 51–200 CPM | |||

| 201–500 CPM | |||

| Mais de 500 CPM | |||

| Por Tipo de Produto | Carga Superior | ||

| Carga Lateral | |||

| Envolvente | |||

| Por Indústria do Utilizador Final | Alimentos e Bebidas | ||

| Produtos Farmacêuticos | |||

| Cuidados Pessoais e Cosméticos | |||

| Cuidados Domésticos | |||

| Industrial | |||

| Outras Indústrias de Utilizadores Finais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Resto da Ásia-Pacífico | |||

| Médio Oriente e África | Médio Oriente | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Resto do Médio Oriente | |||

| África | África do Sul | ||

| Nigéria | |||

| Resto de África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de máquinas de embalagem em caixas em 2026?

Espera-se que o tamanho do mercado global de máquinas de embalagem em caixas atinja USD 3,12 mil milhões em 2026.

Que CAGR está previsto para as máquinas de embalagem em caixas até 2031?

Prevê-se que o mercado registe um CAGR de 4,78% entre 2026 e 2031.

Qual é o segmento de utilizador final com crescimento mais rápido para as máquinas de embalagem em caixas?

Prevê-se que os cuidados pessoais e cosméticos liderem com um CAGR de 6,84% até 2031.

Por que razão os sistemas envolventes estão a ganhar popularidade?

Reduzem o uso de material de cartão canelado em até 18%, apoiando as metas de sustentabilidade corporativa e um retorno rápido do investimento.

Qual é a geografia com crescimento mais rápido?

A região Ásia-Pacífico é a de crescimento mais rápido, devido aos incentivos da Índia e ao impulso da China para o desenvolvimento de maquinaria doméstica.

Como é que a automação reduz os custos de mão de obra na embalagem?

As embaladoras de caixas robóticas podem reduzir as despesas de mão de obra por caixa entre 30% e 50% e encurtar os períodos de retorno do investimento para menos de dois anos.

Página atualizada pela última vez em: