Tamanho e Participação do Mercado de Maquinário para Embalagens Rígidas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

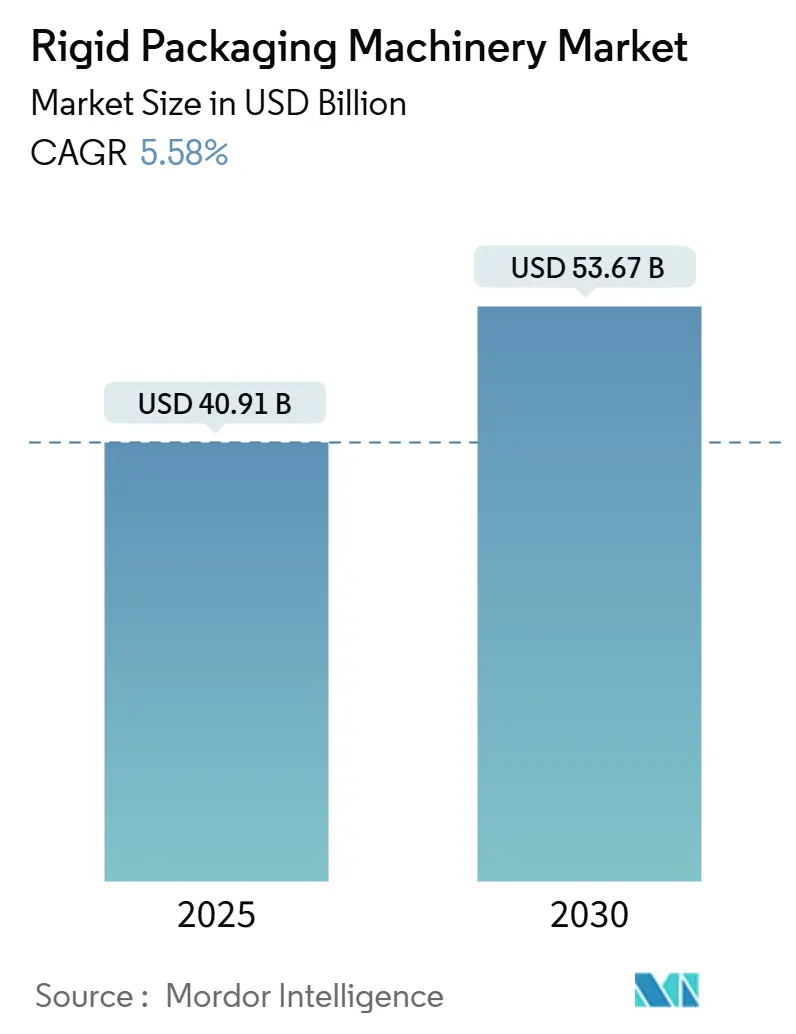

| Tamanho do Mercado (2025) | 40.91 Bilhões de dólares |

| Tamanho do Mercado (2030) | 53.67 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.58% CAGR |

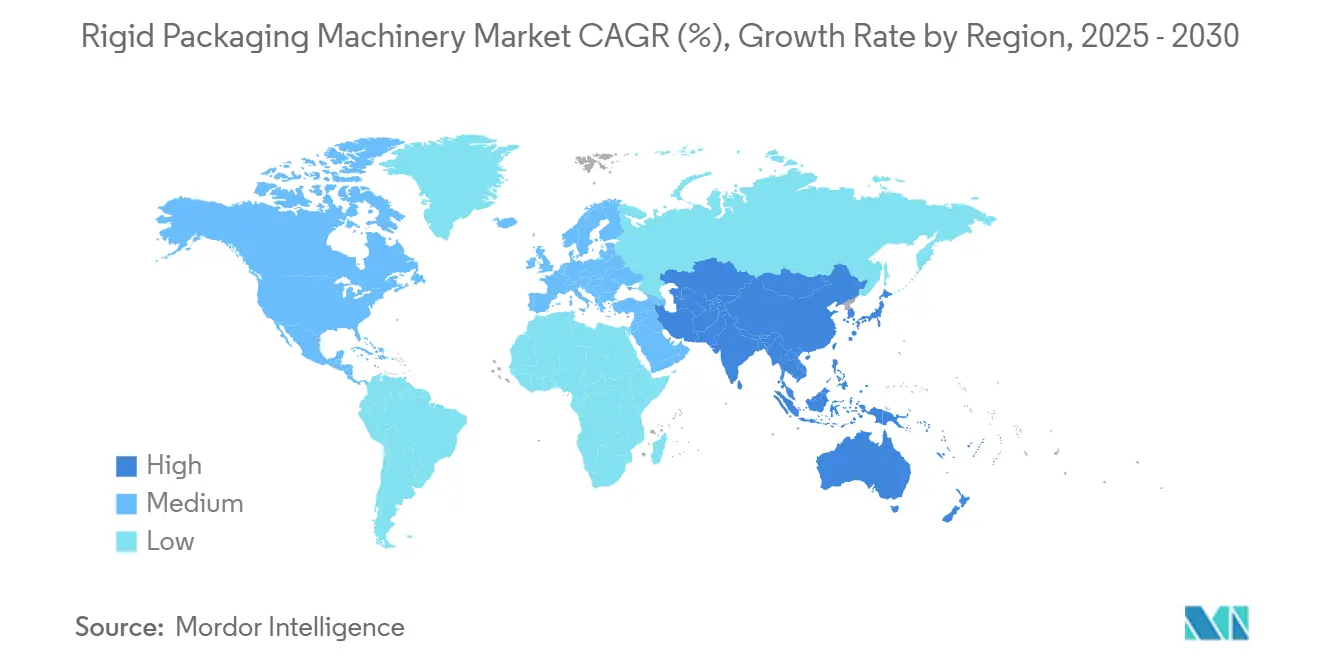

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Maquinário para Embalagens Rígidas por Mordor Intelligence

O tamanho do mercado de maquinário para embalagens rígidas é de USD 40,91 bilhões em 2025 e está projetado para atingir USD 53,67 bilhões até 2030, avançando a um CAGR de 5,58%. Essa combinação de escala e crescimento destaca a capacidade do setor de prosperar em meio a imperativos de automação e regulamentações rigorosas de sustentabilidade. A crescente escassez de mão de obra nas economias avançadas acelerou os investimentos em linhas totalmente automáticas, enquanto os órgãos reguladores ampliam os mandatos de embalagem asséptica que favorecem equipamentos de enchimento e dosagem de próxima geração. [1]Departamento de Estatísticas do Trabalho dos EUA, "Resumo de Vagas de Emprego e Rotatividade de Mão de Obra," bls.gov A mudança dos proprietários de marcas em direção a formatos de papelão reciclável e vidro leve está impulsionando atualizações de maquinário que lidam com substratos diversos sem comprometer a produtividade. A adoção de plataformas da Indústria 4.0, que abrangem análises preditivas, gêmeos digitais e controle de qualidade baseado em borda, melhora ainda mais as taxas de utilização dos equipamentos e reduz os custos de manutenção. Simultaneamente, os preços voláteis do aço e dos semicondutores continuam a comprimir as margens, mas a maioria dos fornecedores compensa a pressão de custos por meio de designs modulares e modelos de receita baseados em serviços.

Principais Conclusões do Relatório

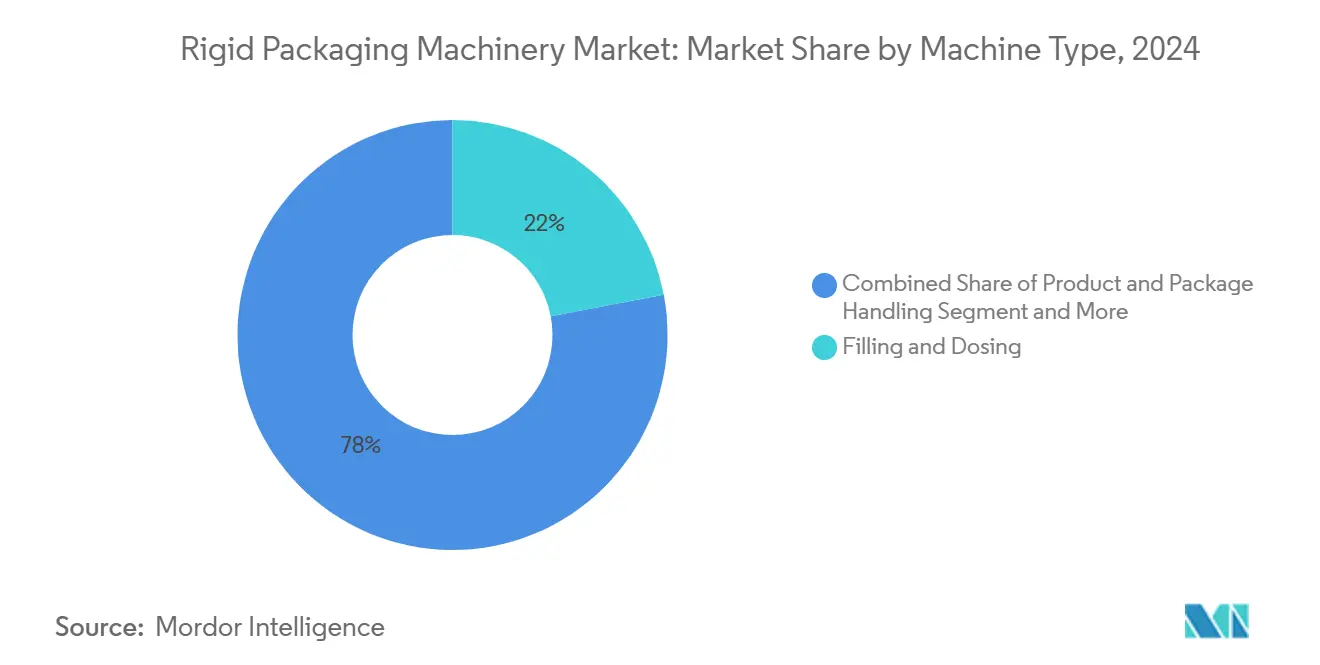

- Por tipo de máquina, os sistemas de enchimento e dosagem detinham 22,01% da participação do mercado de maquinário para embalagens rígidas em 2024, enquanto os equipamentos de manuseio de produtos e embalagens estão definidos para expandir a um CAGR de 9,81% até 2030.

- Por indústria do usuário final, as aplicações alimentícias responderam por 42,53% do tamanho do mercado de maquinário para embalagens rígidas em 2024, enquanto as linhas farmacêuticas exibem o CAGR mais rápido de 9,34% até 2030.

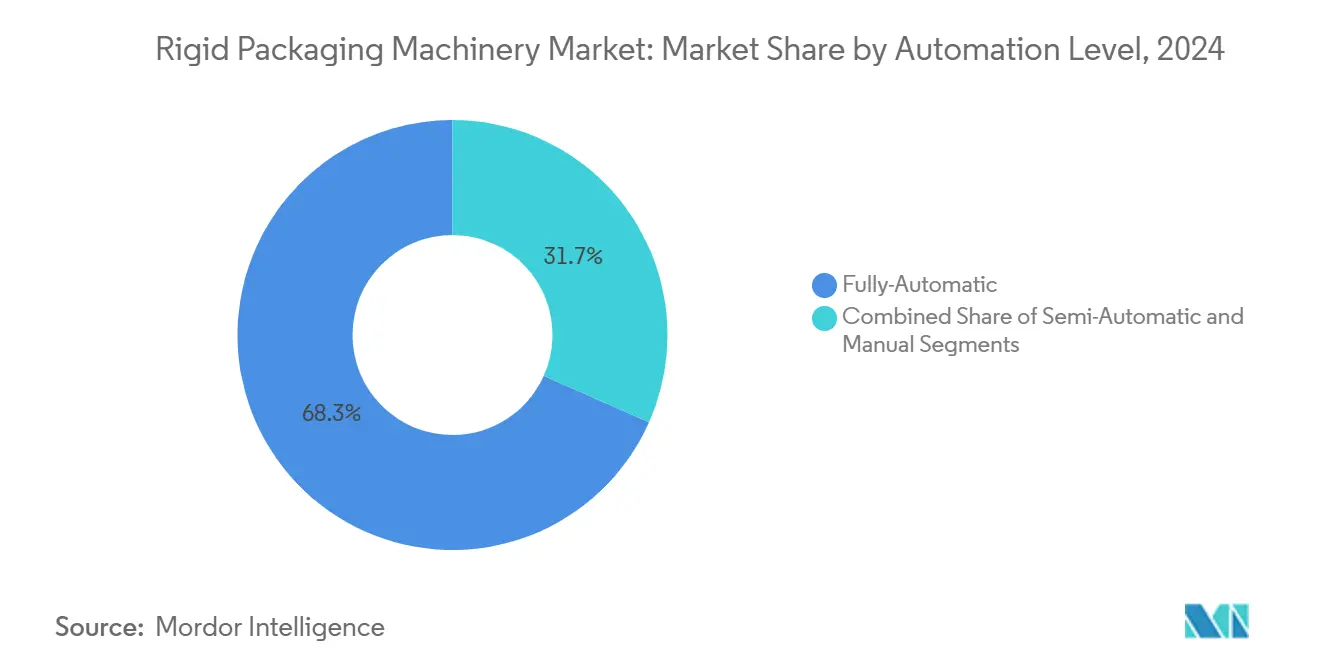

- Por nível de automação, as soluções totalmente automáticas retiveram 68,34% da participação de receita em 2024 e crescerão a um CAGR de 8,04% ao longo do horizonte de previsão.

- Por material de embalagem manuseado, os equipamentos para plásticos rígidos controlavam 54,12% da participação em 2024, mas o maquinário compatível com papelão está previsto para registrar um CAGR de 7,54% até 2030.

- Por geografia, a Ásia-Pacífico liderou com 38,23% de contribuição de receita em 2024, e a região está preparada para um CAGR de 7,23% até 2030.

Tendências e Perspectivas do Mercado Global de Maquinário para Embalagens Rígidas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Mudança de embalagens rígidas para papelão impulsionada pela sustentabilidade | +1.2% | Global, liderada pela União Europeia e América do Norte | Médio prazo (2 a 4 anos) |

| Crescente demanda por design asséptico e higiênico | +0.9% | Global, mais forte nos setores farmacêutico e alimentício | Longo prazo (≥4 anos) |

| Adoção da Indústria 4.0 e manutenção preditiva | +0.8% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Escassez de mão de obra acelerando a automação de fim de linha | +1.1% | América do Norte e Europa, emergindo na Ásia-Pacífico | Curto prazo (≤2 anos) |

| Reequipamento de linhas de latas de bebidas e vidro para reciclabilidade | +0.6% | Polos de bebidas em todo o mundo | Médio prazo (2 a 4 anos) |

| Ciclo de recuperação de investimentos de capital 2025-2027 em alimentos e farmacêuticos | +0.7% | Economias industrializadas | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Mudança de Embalagens Rígidas para Papelão Impulsionada pela Sustentabilidade

Os proprietários de marcas que se afastam dos plásticos rígidos agora exigem maquinário que forme, encha e sele substratos de papelão mais espessos em velocidades comerciais. Novos alimentadores acionados por servo estabilizam o papelão leve, enquanto ferramentas híbridas permitem trocas rápidas entre formatos de polímero, vidro e papel. [2]Comissão Europeia, "Brochura da Estratégia para Plásticos," ec.europa.eu Essa flexibilidade ajuda os conversores a cumprir as leis de responsabilidade estendida do produtor na União Europeia e os crescentes ecolabels na América do Norte. As reformas rápidas de equipamentos evitam projetos de reequipamento de vários milhões de dólares e preservam o tempo de atividade da linha. Fornecedores que integram sensores de umidade em linha e placas de formação adaptativas relatam reduções de desperdício de 12 a 15% em testes piloto, melhorando o retorno sobre o investimento para atualizações de sustentabilidade.

Crescente Demanda por Design Asséptico e Higiênico

Requisitos rigorosos de vida útil e contaminação em biológicos, nutrição pronta para beber e categorias de laticínios premium aceleram as compras de linhas assépticas. Os isoladores modernos combinam filtração HEPA com ciclos automatizados de limpeza no local, mantendo as condições de sala limpa ISO 5 enquanto reduzem o uso de produtos químicos. [3]Administração de Alimentos e Medicamentos dos EUA, "Regra Final da FSMA: Controles Preventivos para Alimentos Humanos," fda.gov As verificações de qualidade assistidas por visão sinalizam riscos de partículas em tempo real, evitando recalls de lotes que poderiam exceder USD 10 milhões em custos posteriores. Essa alta barreira de entrada favorece fabricantes de equipamentos originais experientes com expertise em validação, garantindo contratos de serviço de longo prazo e fortalecendo fluxos de receita recorrentes.

Adoção da Indústria 4.0 e Manutenção Preditiva

Sensores conectados à borda alimentam dados de vibração, torque e temperatura para análises em nuvem que preveem o desgaste de componentes com semanas de antecedência. Os usuários experimentam ganhos de tempo de atividade de 15 a 25% e despesas de manutenção 8 a 12% menores após a maturação dos modelos preditivos. Os gêmeos digitais permitem que os operadores simulem alterações de receita off-line, reduzindo o tempo de troca em até 40% e auxiliando no treinamento da força de trabalho em meio à contínua escassez de habilidades. Gateways OPC UA seguros garantem a integridade dos dados, abordando preocupações de segurança cibernética que antes retardavam a convergência digital.

Escassez de Mão de Obra Acelerando a Automação de Fim de Linha

As vagas de fabricação não preenchidas nos Estados Unidos ultrapassaram 600.000 no início de 2025, com as lacunas mais agudas em embalagens e manuseio de materiais. Robôs colaborativos de paletização suprem as deficiências de pessoal e comprimem os períodos de retorno para 18 a 24 meses em plantas de volume médio. O software de controle de movimento agora simplifica o reensino de tarefas, permitindo que um único técnico reconfigure células de embalagem de caixas durante a troca de turno sem habilidades de programação proprietárias. A demanda se espalhou para conversores de médio porte que historicamente dependiam do empilhamento manual de paletes, mas agora buscam manter a produtividade em mercados de trabalho apertados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto investimento inicial de capital e incerteza de retorno sobre o investimento | -0.8% | Global, mais severo para fabricantes de médio porte | Curto prazo (≤2 anos) |

| Preços voláteis do aço e de componentes eletrônicos | -0.6% | Mundial, com pressão adicional em regiões sensíveis a preços | Médio prazo (2 a 4 anos) |

| Normas de segurança fragmentadas entre regiões | -0.4% | Operações multinacionais | Longo prazo (≥4 anos) |

| Técnicos qualificados limitados em mercados emergentes | -0.3% | Ásia-Pacífico e Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Inicial de Capital e Incerteza de Retorno sobre o Investimento

As linhas de embalagens rígidas turnkey frequentemente custam entre USD 2 milhões e USD 15 milhões, deixando as empresas de médio porte receosas de desembolsos alavancados sem ganhos de produção garantidos. Os obstáculos de financiamento se aprofundam à medida que os credores exigem modelos detalhados de retorno sobre o investimento que quantifiquem o risco de tempo de inatividade durante a instalação. Modelos de serviço por assinatura surgiram, distribuindo custos ao longo dos orçamentos operacionais, mas ainda enfrentam resistência cultural entre fabricantes tradicionalmente orientados a ativos.

Preços Voláteis do Aço e de Componentes Eletrônicos

As oscilações de preço do aço de 25 a 40% ao ano e as escassez esporádicas de semicondutores estendem os prazos de entrega de controladores para mais de 40 semanas, forçando os fabricantes de equipamentos originais a redesenhar placas ou manter estoques de alto custo.[4]Bolsa de Metais de Londres, "Preços do Aço na LME," lme.com Montadores menores sem alavancagem de fornecimento global perdem competitividade de preços e correm o risco de atrasos em projetos, empurrando os compradores em direção a fornecedores maiores ou reconstruções internas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Máquina: Sistemas de Enchimento Ancoram os Gastos em Meio à Ascensão dos Equipamentos de Manuseio

As unidades de enchimento e dosagem geraram a maior fatia do tamanho do mercado de maquinário para embalagens rígidas em USD 9,0 bilhões em 2024, representando 22,01% da receita global. A demanda robusta decorre de sua ubiquidade em bebidas, cuidados pessoais e medicamentos parenterais. Os medidores de fluxo de massa por servo agora alcançam precisão de peso de enchimento de ±0,5 g, reduzindo o desperdício custoso em pós de nutrição premium. No entanto, os sistemas de manuseio de materiais — abrangendo encaixotadoras, embaladoras de caixas e paletizadoras — estão registrando um CAGR impressionante de 9,81% até 2030. Sua ascensão reflete a mudança da gestão do empilhamento manual de paletes para armazéns com operação autônoma, catalisada pela escassez de mão de obra e pelos mix de pedidos do comércio eletrônico.

Os usuários finais vinculam o retorno sobre o investimento à redução de lesões de trabalhadores e maior utilização da plataforma de caminhões, à medida que a visão automatizada alinha caixas com precisão de 0,2 mm antes do envolvimento. O boom no manuseio de produtos também estimula reformas em linhas legadas, nas quais células robóticas independentes são acopladas a enchedoras existentes, estendendo a vida útil dos equipamentos em 6 a 8 anos sem substituição completa da linha. Fornecedores capazes de embalar formatos líquidos e secos dentro de estruturas modulares estão ganhando licitações de co-embaladores que lidam com altas contagens de SKU.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Indústria do Usuário Final: A Rápida Ascensão do Setor Farmacêutico Contrabalança a Supremacia dos Alimentos

As aplicações alimentícias mantiveram 42,53% de dominância de receita em 2024, impulsionadas por compras repetidas de linhas de alta velocidade de PET e latas de metal. No entanto, os produtos farmacêuticos estão impulsionando o CAGR mais rápido de 9,34% com base nos lançamentos de medicamentos biológicos e nas regras de embalagem estéril mais rigorosas. O aumento da escala de produção de biorreatores exige enchedoras de seringas aninhadas e isoladores de barreira que custam até USD 8 milhões por conjunto, aumentando as carteiras de pedidos dos fabricantes de equipamentos originais.

Os mandatos de serialização de medicamentos também estimulam verificadores de código baseados em câmera que se integram com os hubs nacionais de rastreabilidade de medicamentos. Em contraste, os segmentos de bebidas avançam lentamente, limitados pela saturação do volume de refrigerantes nos mercados ocidentais, mas parcialmente impulsionados por destilados artesanais que exigem linhas flexíveis de engarrafamento de vidro. O crescimento em cuidados pessoais depende de lotes premium de baixo volume que exigem equipamentos de troca rápida, onde transportadores com acoplamento magnético reduzem trocas de formato de oito horas para menos de 30 minutos.

Por Nível de Automação: A Automação Total Permanece como Referência

Os equipamentos totalmente automáticos contribuíram com 68,34% dos resultados de 2024 e sustentarão um CAGR de 8,04% até 2030, ilustrando a ampla convicção de que um maior investimento de capital gera produção previsível. A integração de sistemas de visão orientados por inteligência artificial durante a operação de pegar e colocar reduziu os defeitos de desalinhamento em nível de mícron de 400 ppm para menos de 50 ppm em projetos piloto. O tamanho do mercado de maquinário para embalagens rígidas acumulado a partir de linhas semiautomáticas está diminuindo em termos de participação, mas elas permanecem relevantes para vidro frágil ou potes cosméticos especiais onde o toque tátil ainda é crítico.

Estações híbridas de humanos e robôs, alimentadas por atuadores de retroalimentação de força, incorporam um caminho intermediário que atrai empresas de médio mercado. A conformidade com as normas de segurança funcional ISO 13849 avançou, permitindo que os robôs desacelerem para velocidades colaborativas seguras quando os operadores se aproximam, maximizando assim o espaço no chão de fábrica. Enquanto isso, as atualizações de software agora são enviadas sem fio, transformando os pacotes de controle em ativos atualizáveis em vez de instalações depreciáveis.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Material de Embalagem Manuseado: O Impulso do Papelão Ganha Força

Os plásticos rígidos ainda comandarão a maior receita de segmento com 54,12% em 2024, mas a rejeição dos consumidores aos polímeros de uso único estimula aumentos nos equipamentos de papelão que registraram uma previsão de CAGR de 7,54%. Rodas de formação controladas por servo mitigam a memória do papelão, permitindo 700 caixas por minuto com taxas de defeito equivalentes às das embalagens plásticas. Linhas de múltiplos substratos que alternam entre HDPE, vidro e papelão reciclável permitem que os proprietários de marcas testem SKUs ecológicos sem linhas paralelas com uso intensivo de capital.

O maquinário de vidro mantém posição nos destilados premium e medicamentos injetáveis, onde a integridade da barreira supera as considerações de peso. Os sistemas de latas de metal inovam em torno do alumínio leve e tampas fixas para atender às próximas cotas de reutilização. As soluções compostas empilham finas barreiras de polímero em núcleos corrugados, desafiando os fabricantes de ferramentas a adaptar cabeças de selagem ultrassônica que atravessam pontos de fusão distintos em um único curso.

Análise Geográfica

A Ásia-Pacífico gerou 38,23% do tamanho do mercado de maquinário para embalagens rígidas em 2024 e está preparada para um CAGR de 7,23%, sublinhando seu papel como motor de crescimento do setor. Os parques industriais apoiados pelo governo na China destinam mais de USD 50 bilhões anualmente para linhas avançadas de processamento de medicamentos e alimentos. A Índia atrai investimento estrangeiro direto sustentado em instalações de bens de consumo, onde a montagem localizada de maquinário reduz os impostos de importação e encurta os prazos de entrega.

A América do Norte segue com demanda sólida impulsionada por estratégias de relocalização de produção e pelo imperativo de fechar lacunas de mão de obra em operações de enchimento e paletização. Somente os Estados Unidos adicionaram mais de 7,5 milhões de pés quadrados de capacidade de enchimento e acabamento estéril em 2024 para mitigar choques na cadeia de suprimentos, impulsionando diretamente os pedidos de equipamentos de grau de isolamento. O México se beneficia de políticas de nearshoring e incentivos de livre comércio que atraem marcas de eletrodomésticos e cuidados pessoais que buscam pegadas de produção em dois países.

A Europa mantém uma participação estável por meio de mandatos rigorosos de economia circular que obrigam os conversores a reequipar para substratos recicláveis. As casas de engenharia da Alemanha exportam 70% de sua produção, aproveitando a robótica de alta precisão para atender à crescente demanda nos polos de bebidas do Oriente Médio e da África. As plantas da Europa Oriental emergem como extensões de fabricação econômicas, impulsionando transferências e reformas de equipamentos intra-UE que mantêm as bases instaladas produtivas e em conformidade.

Cenário Competitivo

O cenário competitivo exibe concentração moderada. Os principais fornecedores europeus aproveitam o profundo conhecimento de processos e as redes de serviço de campo para salvaguardar uma participação combinada de 45 a 50% das remessas de linhas de alta velocidade. Krones, KHS e Syntegon aceleram a pesquisa e o desenvolvimento em torno de gêmeos digitais e módulos prontos para sustentabilidade, registrando mais de 900 patentes relacionadas a embalagens somente em 2024. Concorrentes asiáticos como Sidel China e Tech-Long reduzem os prazos de entrega em 20% por meio de ecossistemas de componentes localizados, ganhando força entre conversores de alimentos e cuidados pessoais sensíveis a custos.

As alianças estratégicas proliferam. Os fornecedores de robótica incorporam sistemas de visão guiados por inteligência artificial em encaixotadoras legadas, enquanto startups de software licenciam painéis de eficiência geral de equipamentos baseados em nuvem que funcionam de forma independente de fornecedor em linhas de múltiplas marcas. Os modelos de assinatura para monitoramento remoto de condições convertem vendas únicas em receitas recorrentes, protegendo os fabricantes de equipamentos originais contra a volatilidade das matérias-primas. Jogadores de nicho especializados em serialização ou inspeção de extremidade quente de vidro desfrutam de crescimento de pedidos de dois dígitos à medida que os nichos regulatórios e de produtos premium se expandem.

As barreiras à entrada dependem do conhecimento de validação e do suporte global de peças. A capacidade de serviço frequentemente inclina as decisões de aquisição em plantas farmacêuticas, onde uma única hora de inatividade pode exceder USD 100.000 em valor de lote perdido. Consequentemente, as empresas estabelecidas fortalecem as equipes de pós-venda e investem em assistência de campo com realidade aumentada que reduz as viagens de técnicos em até 60%.

Líderes da Indústria de Maquinário para Embalagens Rígidas

Krones AG

KHS GmbH

Syntegon Technology GmbH

Sidel Group

Sacmi Imola S.C.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: A Syntegon Technology adquiriu a especialista italiana em inspeção Antares Vision por EUR 1,2 bilhão (USD 1,3 bilhão), adicionando serialização e rastreamento ao seu portfólio.

- Janeiro de 2025: A Krones AG comprometeu EUR 180 milhões (USD 195 milhões) para ampliar sua planta em Taicang, China, escalando linhas assépticas e prontas para o digital para clientes regionais de farmacêuticos e bebidas premium.

- Janeiro de 2025: A KHS GmbH lançou equipamentos EcoLine com 30% menor consumo de energia e compatibilidade total com papelão para ajudar os clientes a cumprir as cotas de reciclagem europeias.

- Dezembro de 2024: O Sidel Group ganhou um contrato turnkey de garrafas PET de USD 85 milhões na China, incorporando sistemas de qualidade alimentados por inteligência artificial e módulos de manutenção preditiva.

- Novembro de 2024: A ProMach Inc. adquiriu a empresa alemã de encaixotamento Bradman Lake por USD 145 milhões, ampliando sua presença na embalagem farmacêutica europeia.

Escopo do Relatório Global do Mercado de Maquinário para Embalagens Rígidas

| Máquinas de Enchimento e Dosagem |

| Linhas de Engarrafamento e Tamponamento |

| Máquinas de Encaixotamento e Embalagem em Caixas |

| Equipamentos de Paletização e Despaletização |

| Equipamentos de Inspeção e Teste |

| Outros Tipos de Máquinas (Formação, Enchimento e Selagem, Termoformagem, etc.) |

| Alimentos |

| Bebidas |

| Farmacêutico |

| Cuidados Pessoais e Cosméticos |

| Produtos Químicos Domésticos e Industriais |

| Outras Indústrias do Usuário Final |

| Totalmente Automático |

| Semiautomático |

| Manual / Independente |

| Plásticos Rígidos |

| Vidro |

| Metal |

| Papelão e Corrugado |

| Composto e Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Máquina | Máquinas de Enchimento e Dosagem | ||

| Linhas de Engarrafamento e Tamponamento | |||

| Máquinas de Encaixotamento e Embalagem em Caixas | |||

| Equipamentos de Paletização e Despaletização | |||

| Equipamentos de Inspeção e Teste | |||

| Outros Tipos de Máquinas (Formação, Enchimento e Selagem, Termoformagem, etc.) | |||

| Por Indústria do Usuário Final | Alimentos | ||

| Bebidas | |||

| Farmacêutico | |||

| Cuidados Pessoais e Cosméticos | |||

| Produtos Químicos Domésticos e Industriais | |||

| Outras Indústrias do Usuário Final | |||

| Por Nível de Automação | Totalmente Automático | ||

| Semiautomático | |||

| Manual / Independente | |||

| Por Material de Embalagem Manuseado | Plásticos Rígidos | ||

| Vidro | |||

| Metal | |||

| Papelão e Corrugado | |||

| Composto e Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de maquinário para embalagens rígidas?

O tamanho do mercado de maquinário para embalagens rígidas é de USD 40,91 bilhões em 2025 e está previsto para atingir USD 53,67 bilhões até 2030.

Qual região lidera a demanda por equipamentos de embalagens rígidas?

A Ásia-Pacífico detém 38,23% da receita em 2024 e está avançando a um CAGR de 7,23% até 2030.

Qual tipo de máquina gera a maior receita?

Os sistemas de enchimento e dosagem lideram com uma participação de 22,01% em 2024 devido à sua relevância entre setores.

Por que o maquinário de embalagem farmacêutica está crescendo tão rapidamente?

A expansão de biológicos e regras de esterilidade mais rigorosas impulsionam um CAGR de 9,34% para as linhas de maquinário farmacêutico.

Como a escassez de mão de obra está influenciando a adoção de tecnologia?

As lacunas de trabalhadores aceleram a automação de fim de linha, impulsionando investimentos em robôs de paletização e ferramentas de manutenção preditiva que encurtam os períodos de retorno.

Página atualizada pela última vez em: