Tamanho e Participação do Mercado de Papelão Barreira à Base de Algas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 0.77 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.07 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.93% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Papelão Barreira à Base de Algas por Mordor Intelligence

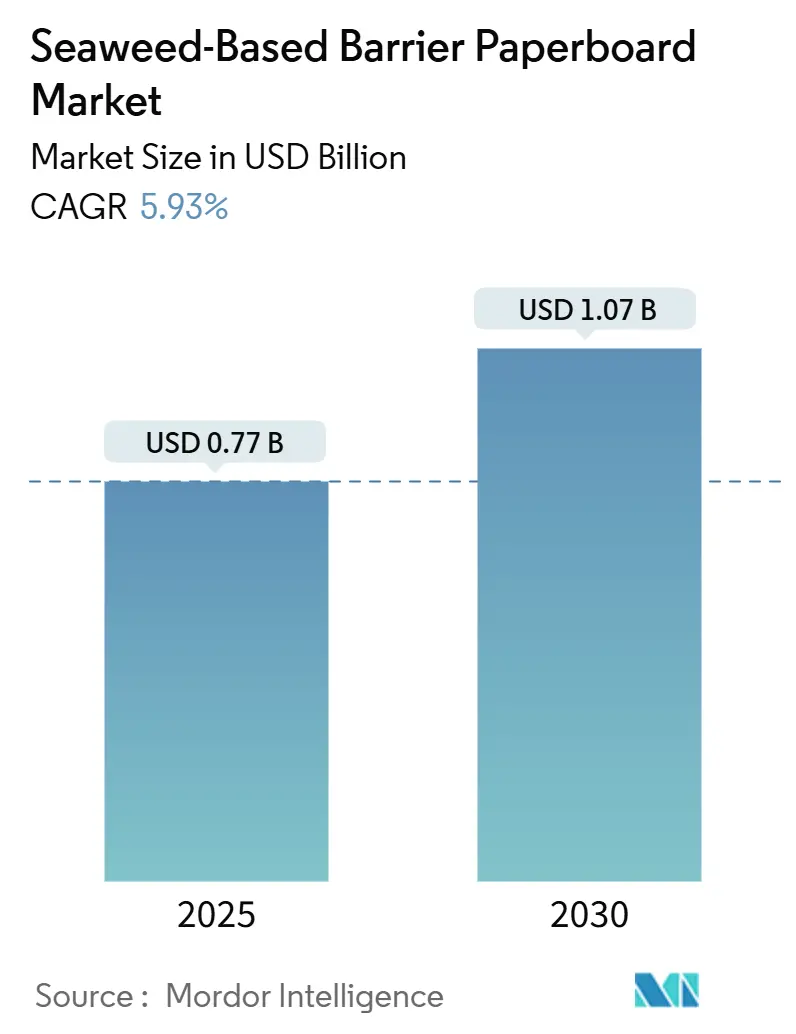

O tamanho do mercado de papelão barreira à base de algas é avaliado em USD 770,2 milhões em 2025 e tem previsão de expansão a um CAGR de 5,93%, atingindo USD 1.027,2 milhões até 2030. O crescimento repousa sobre três pilares: regulamentações vinculantes que eliminam progressivamente os revestimentos de PFAS, metas corporativas de sustentabilidade que priorizam embalagens de origem marinha e a eficiência de recursos do cultivo de algas, que não requer terras aráveis nem água doce.[1]Administração de Alimentos e Medicamentos dos Estados Unidos, "A FDA Determina que a Autorização para 35 Notificações de Contato com Alimentos Relacionadas a PFAS Não É Mais Efetiva," fda.gov As marcas agora consideram a resiliência da matéria-prima, as perspectivas de paridade de custos e o sentimento positivo dos consumidores como vantagens interligadas, enquanto os conversores enfatizam o desempenho de barreira equivalente ao polietileno ou ao PLA sem despesas de capital adicionais. Os centros de cultivo asiáticos consolidados garantem a segurança da matéria-prima, os programas de pesquisa europeus reduzem os riscos tecnológicos e as mudanças de política norte-americanas aceleram a adoção, formando juntos um volante de demanda global para o mercado de papelão barreira à base de algas.

Principais Conclusões do Relatório

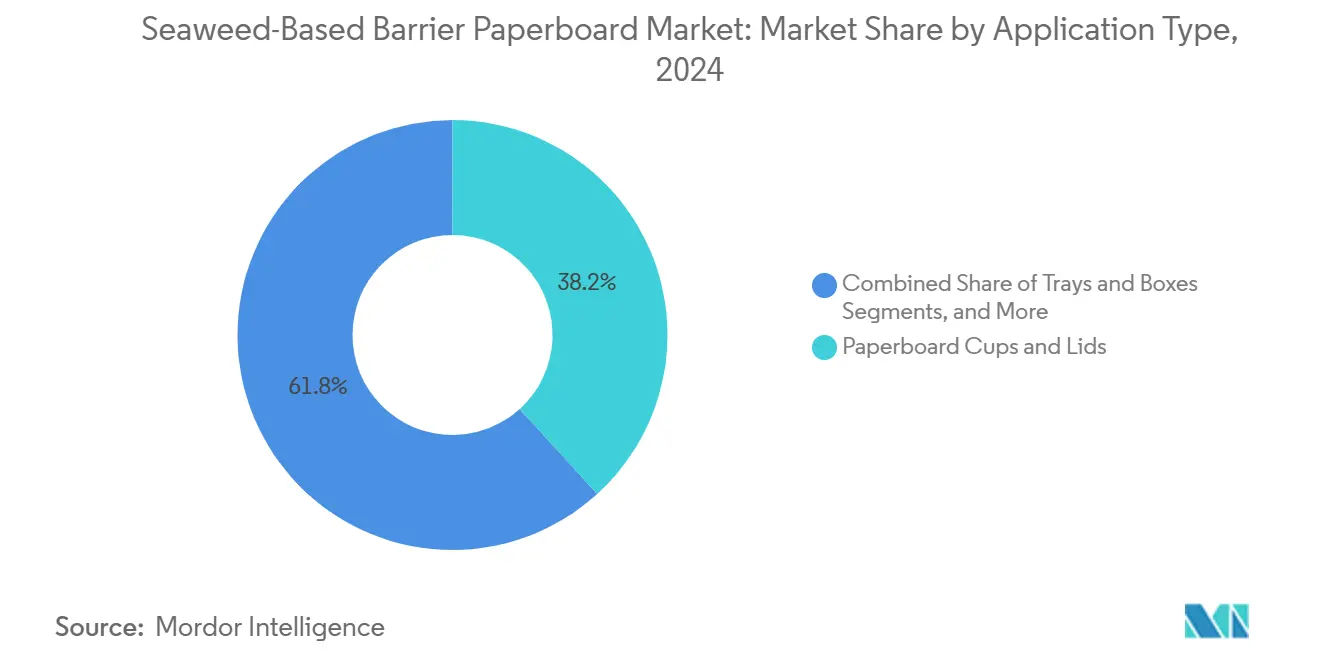

- Por aplicação, o tamanho do mercado de papelão barreira à base de algas para o segmento de copos e tampas de papelão tem projeção de crescimento a um CAGR de 6,7% entre 2025-2030.

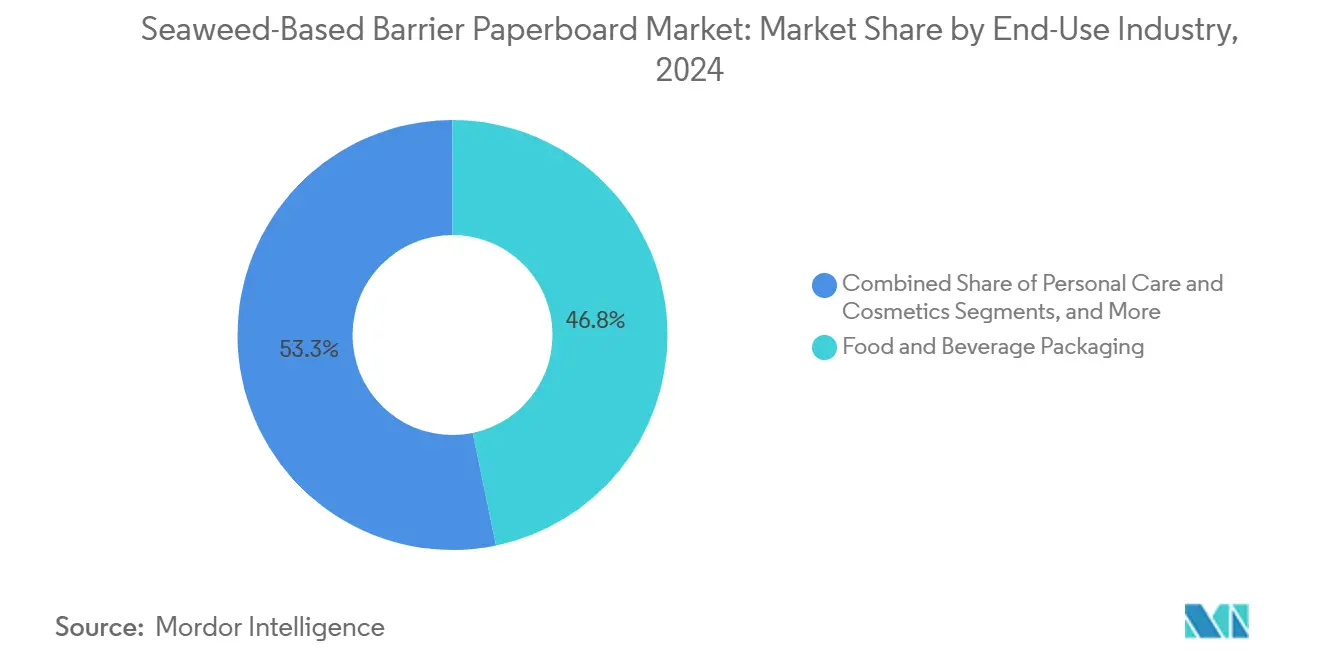

- Por setor de uso final, as embalagens para alimentos e bebidas capturaram 46,75% da participação do mercado de papelão barreira à base de algas em 2024.

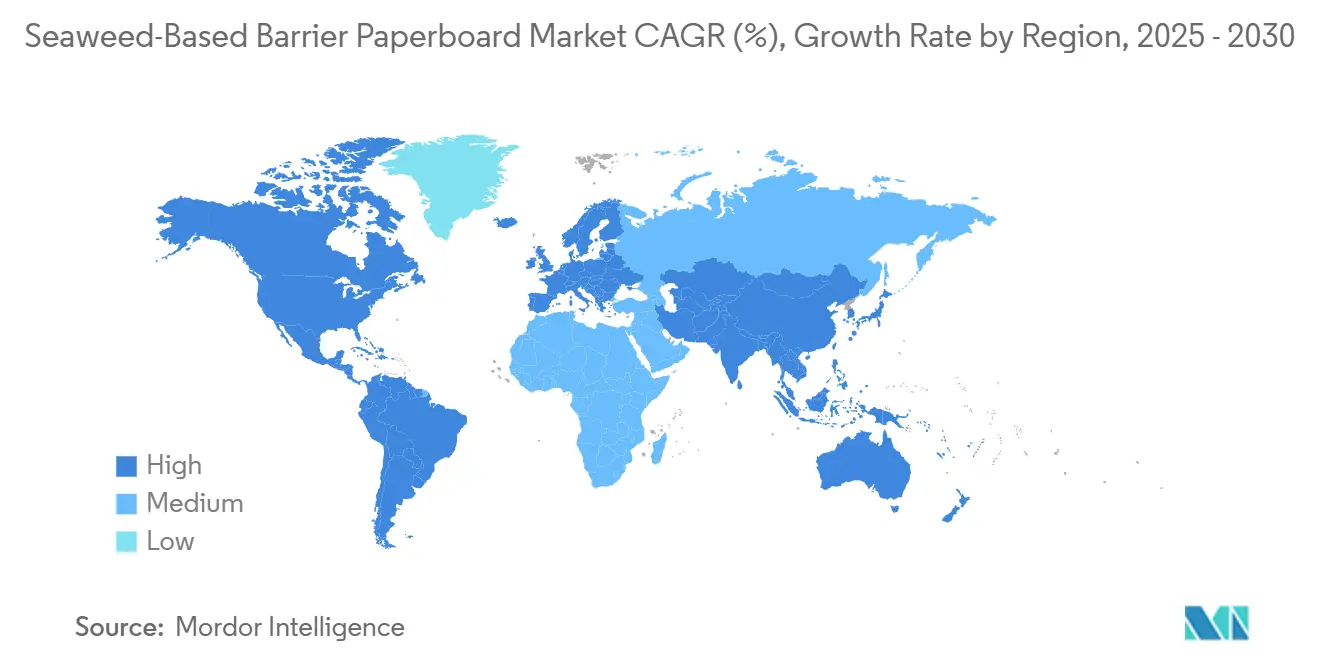

- Por geografia, o tamanho do mercado de papelão barreira à base de algas para a região Ásia-Pacífico tem projeção de crescimento a um CAGR de 8,6% entre 2025-2030.

Tendências e Perspectivas do Mercado Global de Papelão Barreira à Base de Algas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Políticas Convencionais de Redução de Plásticos | +1.8% | Global, liderado pela UE e América do Norte | Médio prazo (2-4 anos) |

| Mandatos de Sustentabilidade das Marcas | +1.2% | América do Norte e UE, expandindo-se para a APAC | Curto prazo (≤2 anos) |

| Integração de Fibra de Algas em Escala Comercial | +1.0% | APAC central; expansão para UE e América do Norte | Longo prazo (≥4 anos) |

| Redução dos Custos de Extração de Alginato | +0.8% | Global, mais forte nas principais zonas de cultivo | Médio prazo (2-4 anos) |

| Monetização de Créditos de Carbono | +0.6% | UE e América do Norte; APAC emergente | Longo prazo (≥4 anos) |

| Parcerias de Economia Circular com Restaurantes de Serviço Rápido | +0.5% | América do Norte e UE, projetos-piloto na APAC | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Políticas Convencionais de Redução de Plásticos

Proibições legalmente vinculantes sobre plásticos de uso único alteram as normas de aquisição e desencadeiam substituição obrigatória em favor de opções biodegradáveis. O Regulamento da UE sobre Embalagens e Resíduos de Embalagens exemplifica essa abordagem de aplicação. Um inventário de políticas da Universidade Duke cobrindo duas décadas relata que 73% das políticas globais sobre plásticos impõem obrigações em vez de incentivos, criando sinais claros de demanda para os conversores que investem em revestimentos de algas.[2]Rachel Karasik et al., "20 Anos de Respostas Governamentais ao Problema Global da Poluição por Plásticos," nicholasinstitute.duke.edu A conformidade universal elimina desvantagens baseadas em preço e incentiva a padronização nas linhas de embalagens primárias e secundárias.

Mandatos de Sustentabilidade das Marcas

Grandes empresas voltadas ao consumidor ancoraram cada vez mais os contratos de compra a parâmetros de compostabilidade e intensidade de carbono. A Mondi divulgou que produtos reutilizáveis, recicláveis ou compostáveis geraram 87% da receita de embalagens de 2024, comprovando a tração comercial do posicionamento de sustentabilidade. O papelão barreira à base de algas se beneficia dessa demanda das marcas, especialmente em segmentos premium como cuidados com bebês, onde as credenciais hipoalergênicas comandam preços mais elevados.

Integração de Fibra de Algas em Escala Comercial

Solventes eutéticos profundos agora recuperam 51,2% de alginato, elevando os rendimentos de extração a níveis que sustentam a economia industrial. Os ensaios de compatibilidade mostram que as suspensões de algas podem ser dosadas nas linhas de prensa de colagem existentes sem grandes reformas, o que reduz os obstáculos de capital. À medida que a produção global ultrapassa 7,5 milhões de toneladas por ano, a atenção se desloca da validação laboratorial para o rendimento das linhas, com parcerias entre inovadores de fibras e grandes fabricantes de papelão acelerando a transferência de conhecimento.

Redução dos Custos de Extração de Alginato

Os métodos assistidos por micro-ondas e ultrassom reduzem o tempo de processamento e o consumo de solventes, melhorando a economia geral das cadeias de suprimento de alginato. O mercado global de alginato, avaliado em USD 770 milhões em 2021, já precifica um CAGR de 5,02% graças às crescentes economias de escala. Associar a produção de barreira à valorização em cascata — como a extração de nutracêuticos antes do isolamento da fibra — distribui o investimento de capital por múltiplos fluxos de receita e aproxima o papelão barreira à base de algas da paridade de custos com os revestimentos de polietileno.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preço Premium em Relação aos Revestimentos de PE/PLA | -1.5% | Global, mais forte em regiões sensíveis ao preço | Curto prazo (≤2 anos) |

| Capacidade Industrial e Matéria-Prima Limitadas | -1.2% | Global, agudo na Europa e América do Norte | Médio prazo (2-4 anos) |

| Variabilidade Sazonal na Composição das Algas | -0.8% | Zonas temperadas do Atlântico Norte e Pacífico Norte | Longo prazo (≥4 anos) |

| Ambiguidade de Certificação e Rastreabilidade | -0.6% | Global, comércio transfronteiriço complexo | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Preço Premium em Relação aos Revestimentos de PE/PLA

As barreiras à base de algas atualmente apresentam um prêmio de 20-40% em relação aos revestimentos de base petroquímica, refletindo lotes de produção menores e equipamentos de extração especializados. Uma avaliação do berço ao portão aponta 10-52 kg de CO₂e por kg de peso úmido, traduzindo-se em custos unitários mais elevados nos segmentos de alimentos de commodities. Espera-se que os impostos sobre carbono e os passivos relacionados ao PFAS reduzam esse diferencial, mas a pressão de preços permanece o principal freio à conversão em massa no curto prazo.

Capacidade Industrial e Matéria-Prima Limitadas

Mais de 80% da biomassa cultivada globalmente é originária da China, Coreia e Japão, enquanto os conversores europeus e norte-americanos ainda dependem de importações. Os custos de frete resultantes e a exposição cambial criam riscos para os fabricantes cujos clientes exigem garantias de fornecimento local. As empresas iniciantes ocidentais planejam 8 milhões de toneladas de capacidade adicional até 2030, mas os volumes atuais ficam aquém das projeções de demanda, tornando os contratos de longo prazo de compra garantida essenciais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aplicação: Copos Impulsionam a Transformação dos Serviços de Alimentação

Os copos e tampas de papelão capturaram 38,24% da receita de 2024 dentro do tamanho do mercado de papelão barreira à base de algas e registram o CAGR mais rápido de 6,7% previsto até 2030, sustentado por mandatos de serviços de alimentação rápida que eliminam progressivamente as barreiras de gordura fluoradas. A integração perfeita nas linhas de estoque de copos existentes e a capacidade de suportar bebidas quentes e frias colocam esse formato no centro dos roteiros de descarbonização dos serviços de alimentação. Além das bebidas, o segmento se beneficia de taxas nacionais sobre plásticos que elevam os custos de polímeros alternativos.

Bandejas e caixas seguem em volume, alinhadas com o aumento nos serviços de entrega de refeições frescas que exigem resistência à umidade durante o transporte refrigerado. As embalagens flexíveis permanecem menores em tonelagem, mas atraem a adoção de marcas premium quando as misturas antimicrobianas de carragenina adicionam funcionalidade de prolongamento da vida útil. Etiquetas e tags detêm uma participação de nicho, mas registram crescimento de dois dígitos à medida que os players de vestuário e cosméticos harmonizam todos os componentes de embalagem sob plataformas de material único para simplificar os fluxos de reciclagem. Juntas, essas aplicações ilustram como os requisitos de desempenho e a compatibilidade de equipamentos ditam a ordem em que o papelão barreira à base de algas penetra nos mercados.

Por Setor de Uso Final: Cuidados Pessoais Aceleram a Adoção Premium

As embalagens para alimentos e bebidas mantiveram uma participação de 46,75% em 2024, mantendo a liderança no mercado de papelão barreira à base de algas, ancorada pelo status GRAS da FDA para derivados de algas pardas que facilitam o risco de conformidade.[3]Administração de Alimentos e Medicamentos dos Estados Unidos, "21 CFR 176.170 — Componentes de Papel e Papelão em Contato com Alimentos Aquosos e Gordurosos," ecfr.gov Os conversores abastecem grandes marcas de salgadinhos, panificação e refeições refrigeradas que buscam barreiras contra gordura, umidade e oxigênio sem PFAS ou ceras sintéticas.

Cuidados pessoais e cosméticos, com um CAGR de 6,2%, representam a próxima fronteira, pois as formulações para pele sensível exigem embalagens hipoalergênicas e compostáveis. Uma revisão sistemática mostra que 61% dos rótulos de produtos para cuidados com bebês já empregam substratos sustentáveis, e o papelão barreira à base de algas atende aos objetivos de apelo nas prateleiras e conformidade em uma única escolha de material. Serviços de alimentação, produtos farmacêuticos e eletrônicos de consumo ocupam participações menores, mas crescentes, cada um impulsionado por propostas de valor distintas — segurança de contato, espaço regulatório ou barreira à umidade sem migração de íons, respectivamente.

Análise Geográfica

A Ásia-Pacífico gerou 38,56% das vendas de 2024 e tem projeção de crescimento composto de 8,6% ao ano, sustentada por um ecossistema integrado de cultivo à conversão que produz biomassa constante a baixo custo de entrega. A China colhe 5 milhões de toneladas por ano, a Coreia do Sul 800.000 toneladas e o Japão 600.000 toneladas, ancorando coletivamente o fornecimento de matéria-prima para os conversores em toda a região. As receitas de exportação de USD 525 milhões em algas coreanas ressaltam a maturidade comercial.

A Europa ocupa o segundo lugar em valor, sustentada por incentivos políticos e programas de pesquisa e desenvolvimento como o projeto SeaFilm, que valida revestimentos de alginato para embalagens de frutos do mar congelados. No entanto, o cultivo local fica aquém, forçando a dependência de importações enquanto os roteiros regionais visam 8 milhões de toneladas de capacidade adicional até 2030. A América do Norte registra demanda acelerada após a retirada das notificações de PFAS em 2025, embora a segurança da matéria-prima dependa do escalonamento das fazendas de kelp na costa oeste, apoiado pelo Departamento de Agricultura dos Estados Unidos.

A América do Sul e o Oriente Médio e África permanecem incipientes, mas exibem potencial de avanço acelerado à medida que os reguladores agilizam os materiais sustentáveis e as zonas costeiras exploram a aquicultura para diversificação econômica.

Cenário Competitivo

O mercado de papelão barreira à base de algas apresenta fragmentação que favorece alianças entre fabricantes de grande escala e especialistas em biotecnologia. DS Smith, Mondi Group e International Paper testam fibras de algas em formulações de barreira existentes, aproveitando bases de clientes consolidadas e redes de fábricas.

Notpla, Sway Innovation, Kelpi e Oceanium ocupam o espaço de inovação em materiais, obtendo regularmente subsídios públicos para amadurecer as químicas de extração e resina. A Sway garantiu USD 272.000 da Fundação Nacional de Ciências para otimizar a resina termoplástica de algas que alimenta diretamente as linhas de extrusão de filmes. A concorrência gira em torno de métricas de barreira, rendimento de processo e amplitude de propriedade intelectual, com os pioneiros correndo para patentear misturas específicas de espécies que melhoram as taxas de transmissão de vapor de umidade ou a resistência ao óleo.

A paridade de custos permanece a linha de chegada. As empresas se protegem trabalhando na valorização em cascata, capturando aditivos alimentares ou ativos cosméticos antes de colher a fibra, subsidiando assim a economia do papelão barreira. Os riscos de saída do mercado se concentram na escassez de matéria-prima, ressaltando a vantagem da integração vertical ou de acordos de fornecimento de longo prazo com fazendas asiáticas.

Líderes do Setor de Papelão Barreira à Base de Algas

Notpla Ltd.

B'ZEOS AS

Sway Innovation Co.

Marine Innovation Co Ltd.

Kelpi Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A FDA declarou ineficazes 35 notificações de contato com alimentos relacionadas a PFAS, estabelecendo um prazo de conformidade para 30 de junho de 2025 que abre espaço imediato para barreiras de algas.

- Setembro de 2024: O relatório do Departamento de Agricultura dos Estados Unidos destacou a rápida expansão do cultivo de algas nos Estados Unidos e seu potencial como matéria-prima para bioplásticos.

- Julho de 2024: A Mondi alocou EUR 1,2 bilhão (USD 1,29 bilhão) para projetos de crescimento orgânico que incluem tecnologias de barreira de origem marinha.

- Maio de 2024: A Sway Innovation recebeu USD 272.000 da Fundação Nacional de Ciências para escalar a Resina Termoplástica de Algas destinada a sacos plásticos e embalagens de alimentos.

Escopo do Relatório Global do Mercado de Papelão Barreira à Base de Algas

| Copos e Tampas de Papelão |

| Bandejas e Caixas |

| Embalagens Flexíveis de Papel |

| Etiquetas e Tags |

| Embalagens para Alimentos e Bebidas |

| Serviços de Alimentação e Refeições para Viagem |

| Cuidados Pessoais e Cosméticos |

| Produtos Farmacêuticos |

| Embalagens para Eletrônicos de Consumo |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Tailândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | CCG |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Aplicação | Copos e Tampas de Papelão | ||

| Bandejas e Caixas | |||

| Embalagens Flexíveis de Papel | |||

| Etiquetas e Tags | |||

| Por Setor de Uso Final | Embalagens para Alimentos e Bebidas | ||

| Serviços de Alimentação e Refeições para Viagem | |||

| Cuidados Pessoais e Cosméticos | |||

| Produtos Farmacêuticos | |||

| Embalagens para Eletrônicos de Consumo | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| França | |||

| Reino Unido | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Austrália | |||

| Tailândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | CCG | |

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de papelão barreira à base de algas?

O mercado vale USD 770,2 milhões em 2025 e tem projeção de atingir USD 1.027,2 milhões até 2030 a um CAGR de 5,93%.

Qual aplicação lidera a participação de mercado atualmente?

Copos e tampas de papelão detêm 38,24% de participação e também registram o CAGR mais rápido de 6,7% até 2030.

Por que a Ásia-Pacífico domina o mercado de papelão barreira à base de algas?

A região fornece mais de 80% das algas cultivadas globalmente, proporcionando matéria-prima econômica e infraestrutura de processamento integrada que asseguram 38,56% da receita do mercado de 2024.

Como as recentes regulamentações sobre PFAS afetam a demanda?

A retirada pela FDA de 35 aprovações de contato com alimentos relacionadas a PFAS, com vigência a partir de 30 de junho de 2025, obriga os conversores a adotar barreiras alternativas, expandindo imediatamente a demanda por revestimentos à base de algas.

Qual segmento de uso final cresce mais rapidamente?

As embalagens para cuidados pessoais e cosméticos crescem a um CAGR de 6,2%, impulsionadas pelo posicionamento de marca premium e pelos requisitos de materiais hipoalergênicos.

Página atualizada pela última vez em: