Tamaño y Participación del Mercado de Cartón Barrera a Base de Algas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

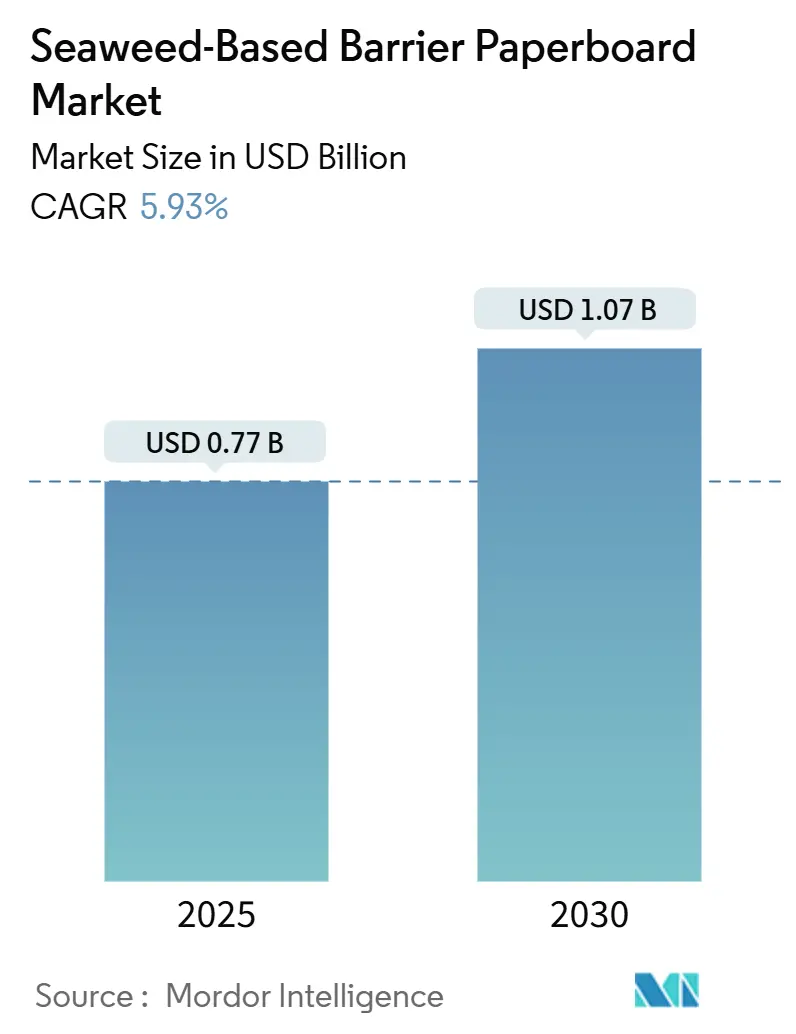

| Tamaño del Mercado (2025) | 0.77 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.07 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.93% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cartón Barrera a Base de Algas por Mordor Intelligence

El tamaño del mercado de cartón barrera a base de algas se valora en USD 770,2 millones en 2025 y se prevé que se expanda a una CAGR del 5,93%, alcanzando USD 1.027,2 millones para 2030. El crecimiento se sustenta en tres pilares: regulaciones vinculantes que eliminan progresivamente los recubrimientos de PFAS, objetivos de sostenibilidad corporativa que priorizan los envases de origen marino, y la eficiencia de recursos del cultivo de algas que no requiere ni tierras cultivables ni agua dulce.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "La FDA determina que la autorización para 35 notificaciones de contacto con alimentos relacionadas con PFAS ya no es efectiva," fda.gov Las marcas ahora consideran la resiliencia de las materias primas, las perspectivas de paridad de costos y el sentimiento positivo del consumidor como ventajas interconectadas, mientras que los convertidores enfatizan el rendimiento de barrera que iguala al polietileno o al PLA sin gastos de capital adicionales. Los centros de cultivo asiáticos establecidos garantizan la seguridad de las materias primas, los programas de investigación europeos reducen el riesgo tecnológico, y los cambios en las políticas de América del Norte aceleran la adopción, formando conjuntamente un volante de demanda global para el mercado de cartón barrera a base de algas.

Conclusiones Clave del Informe

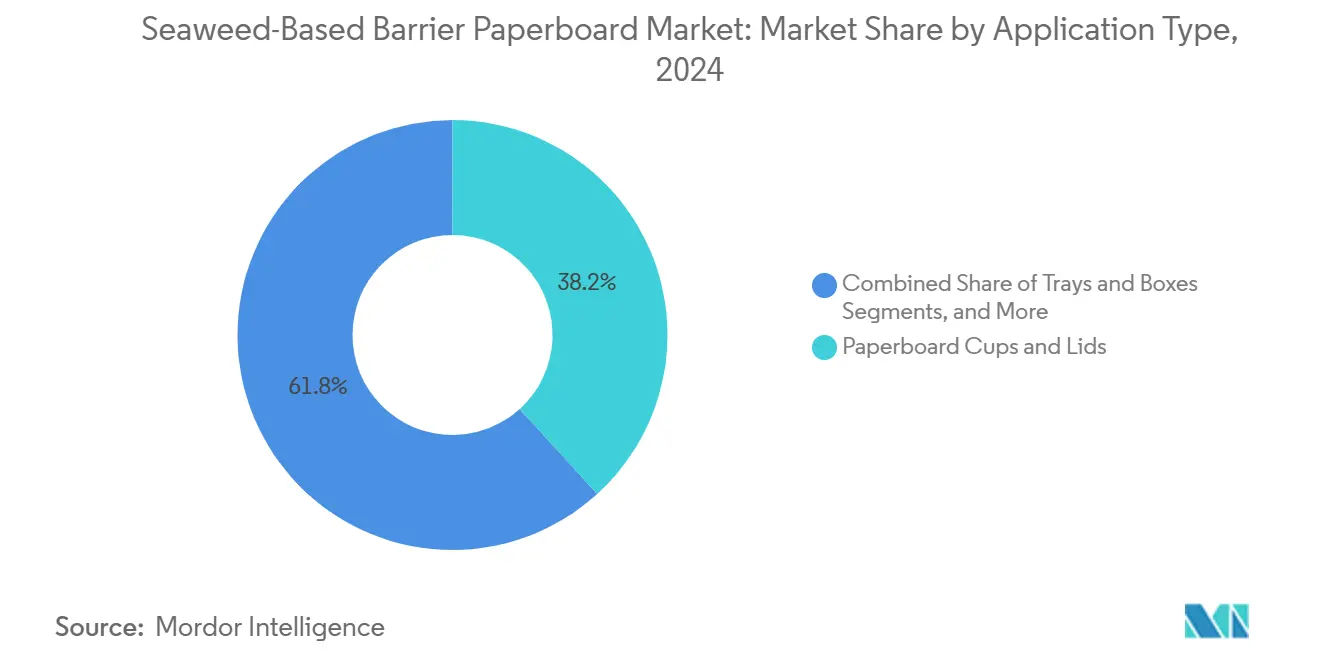

- Por aplicación, se proyecta que el tamaño del mercado de cartón barrera a base de algas para el segmento de vasos y tapas de cartón crezca a una CAGR del 6,7% entre 2025 y 2030.

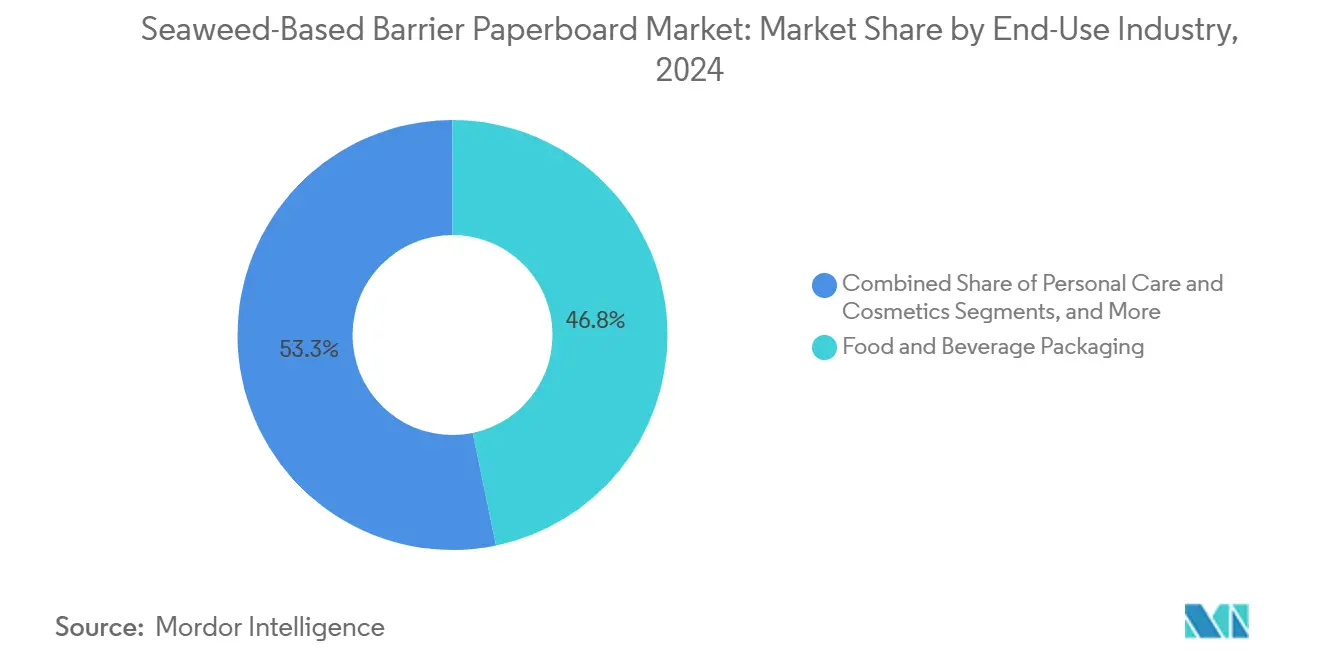

- Por industria de uso final, el envase de alimentos y bebidas capturó el 46,75% de la participación del mercado de cartón barrera a base de algas en 2024.

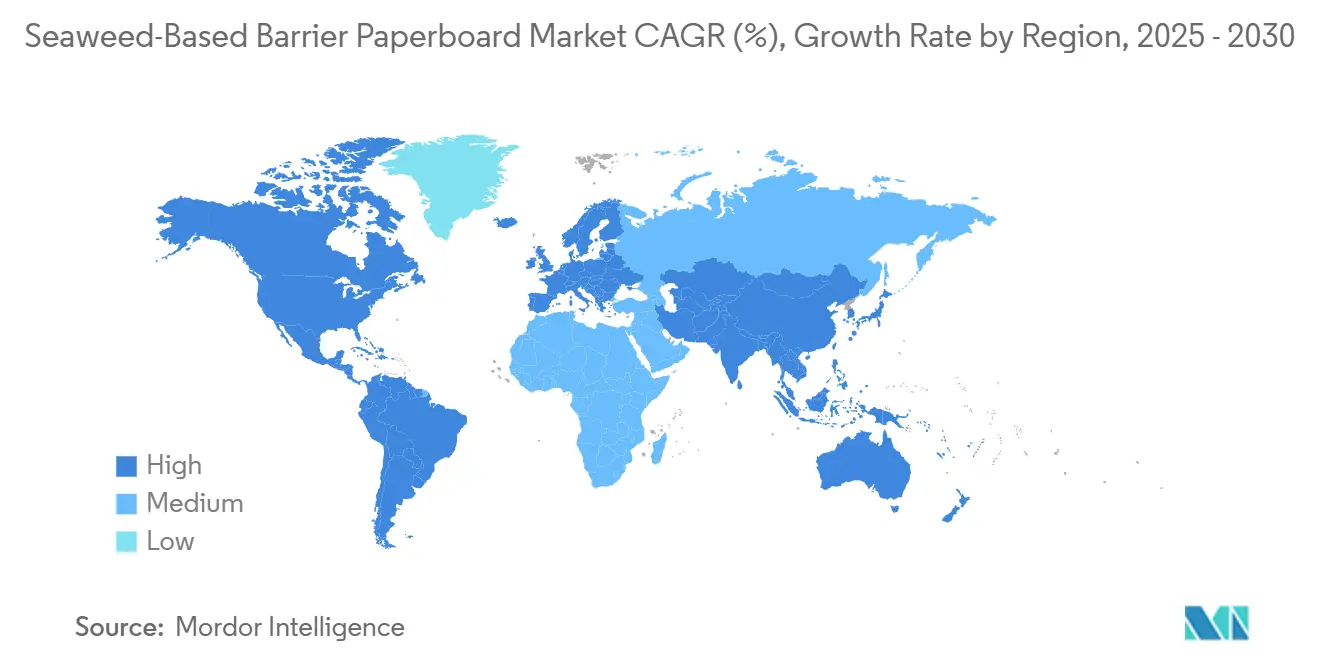

- Por geografía, se proyecta que el tamaño del mercado de cartón barrera a base de algas para la región de Asia-Pacífico crezca a una CAGR del 8,6% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Cartón Barrera a Base de Algas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Políticas Convencionales de Reducción de Plásticos | +1.8% | Global, liderado por la UE y América del Norte | Mediano plazo (2-4 años) |

| Mandatos de Sostenibilidad de las Marcas | +1.2% | América del Norte y UE, expandiéndose hacia Asia-Pacífico | Corto plazo (≤2 años) |

| Integración de Fibra de Algas a Escala Comercial | +1.0% | Asia-Pacífico central; expansión hacia la UE y América del Norte | Largo plazo (≥4 años) |

| Reducción de los Costos de Extracción de Alginato | +0.8% | Global, más fuerte en las principales zonas de cultivo | Mediano plazo (2-4 años) |

| Monetización de Créditos de Carbono | +0.6% | UE y América del Norte; Asia-Pacífico emergente | Largo plazo (≥4 años) |

| Alianzas de Economía Circular con Restaurantes de Servicio Rápido | +0.5% | América del Norte y UE, proyectos piloto en Asia-Pacífico | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Políticas Convencionales de Reducción de Plásticos

Las prohibiciones legalmente vinculantes sobre plásticos de un solo uso alteran las normas de adquisición y desencadenan una sustitución obligatoria en favor de opciones biodegradables. El Reglamento de la UE sobre Envases y Residuos de Envases ejemplifica este enfoque de aplicación. Un inventario de políticas de la Universidad de Duke que abarca dos décadas informa que el 73% de las políticas globales sobre plásticos imponen mandatos en lugar de incentivos, creando señales de demanda claras para los convertidores que invierten en recubrimientos de algas.[2]Rachel Karasik et al., "20 años de respuestas gubernamentales al problema global de la contaminación por plásticos," nicholasinstitute.duke.edu El cumplimiento universal elimina las desventajas basadas en el precio y fomenta la estandarización en las líneas de envases primarios y secundarios.

Mandatos de Sostenibilidad de las Marcas

Las grandes empresas orientadas al consumidor anclan cada vez más sus contratos de compra a parámetros de compostabilidad e intensidad de carbono. Mondi reveló que los productos reutilizables, reciclables o compostables generaron el 87% de los ingresos por envases en 2024, demostrando la tracción comercial del posicionamiento en sostenibilidad. El cartón barrera a base de algas se beneficia de este impulso de las marcas, especialmente en segmentos premium como el cuidado del bebé, donde las credenciales hipoalergénicas justifican precios más elevados.

Integración de Fibra de Algas a Escala Comercial

Los solventes eutécticos profundos ahora recuperan el 51,2% del alginato, llevando los rendimientos de extracción a niveles que respaldan la economía industrial. Los ensayos de compatibilidad muestran que las suspensiones de algas pueden dosificarse en las líneas de prensa de encolado existentes sin grandes reformas, lo que reduce los obstáculos de capital. A medida que la producción global supera los 7,5 millones de toneladas por año, la atención se desplaza de la validación en laboratorio al rendimiento de la línea, con asociaciones entre innovadores de fibra y grandes fabricantes de cartón que aceleran la transferencia de conocimiento.

Reducción de los Costos de Extracción de Alginato

Los métodos asistidos por microondas y ultrasonidos reducen el tiempo de procesamiento y el consumo de solventes, mejorando la economía general de las cadenas de suministro de alginato. El mercado global de alginato, valorado en USD 770 millones en 2021, ya incorpora una CAGR del 5,02% gracias a las crecientes economías de escala. Combinar la producción de barreras con la valorización en cascada, como la extracción de nutracéuticos antes del aislamiento de la fibra, distribuye el gasto de capital entre múltiples flujos de ingresos y acerca el cartón barrera a base de algas a la paridad de costos con los recubrimientos de polietileno.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precio Premium frente a Recubrimientos de PE/PLA | -1.5% | Global, más fuerte en regiones sensibles al precio | Corto plazo (≤2 años) |

| Capacidad Industrial y Materias Primas Limitadas | -1.2% | Global, agudo en Europa y América del Norte | Mediano plazo (2-4 años) |

| Variabilidad Estacional en la Composición de las Algas | -0.8% | Zonas templadas del Atlántico Norte y el Pacífico Norte | Largo plazo (≥4 años) |

| Ambigüedad en Certificación y Trazabilidad | -0.6% | Global, comercio transfronterizo complejo | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Precio Premium frente a Recubrimientos de PE/PLA

Las barreras a base de algas actualmente tienen un precio premium del 20-40% sobre los recubrimientos de base petroquímica, lo que refleja tiradas de producción más pequeñas y equipos de extracción especializados. Una evaluación de cuna a puerta señala entre 10 y 52 kg de CO₂e por kg de peso húmedo, lo que se traduce en costos unitarios más elevados en los segmentos de alimentos básicos. Se espera que los impuestos al carbono y los pasivos relacionados con los PFAS erosionen esa diferencia, aunque la presión sobre los precios sigue siendo el principal freno para la conversión masiva en el corto plazo.

Capacidad Industrial y Materias Primas Limitadas

Más del 80% de la biomasa cultivada a nivel mundial proviene de China, Corea y Japón, mientras que los convertidores europeos y norteamericanos aún dependen de las importaciones. Los costos de envío resultantes y la exposición cambiaria crean riesgos para los fabricantes cuyos clientes exigen garantías de abastecimiento local. Las empresas emergentes occidentales planean 8 millones de toneladas de capacidad adicional para 2030, pero los volúmenes actuales están por debajo de las proyecciones de demanda, lo que hace que los contratos de compra a largo plazo sean esenciales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aplicación: Los Vasos Impulsan la Transformación de los Servicios de Alimentación

Los vasos y tapas de cartón capturaron el 38,24% de los ingresos de 2024 dentro del tamaño del mercado de cartón barrera a base de algas y registran la CAGR más rápida del 6,7% prevista hasta 2030, respaldados por mandatos de servicios de alimentación rápida que eliminan progresivamente las barreras de grasa fluoradas. La integración sin fisuras en las líneas de producción de cartón para vasos existentes y la capacidad de soportar bebidas calientes y frías sitúan este formato en el centro de las hojas de ruta de descarbonización de los servicios de alimentación. Más allá de las bebidas, el segmento se beneficia de los gravámenes nacionales sobre plásticos que elevan los costos de los polímeros alternativos.

Las bandejas y cajas le siguen en volumen, alineadas con el auge de los servicios de entrega de comidas frescas que requieren resistencia a la humedad durante el transporte refrigerado. Las envolturas flexibles siguen siendo menores en tonelaje, pero atraen la adopción de marcas premium cuando las mezclas antimicrobianas de carragenina añaden funcionalidad de vida útil. Las etiquetas y rótulos mantienen una participación de nicho, pero registran un crecimiento de dos dígitos a medida que los actores de la moda y los cosméticos armonizan cada componente del envase bajo plataformas de material único para agilizar los flujos de reciclaje. En conjunto, estas aplicaciones ilustran cómo los requisitos de rendimiento y la compatibilidad con los equipos dictan el orden en que el cartón barrera a base de algas penetra en los mercados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: El Cuidado Personal Acelera la Adopción Premium

El envase de alimentos y bebidas mantuvo una participación del 46,75% en 2024, conservando el liderazgo en el mercado de cartón barrera a base de algas, respaldado por el estatus GRAS de la FDA para los derivados de algas pardas que facilitan el cumplimiento normativo.[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "21 CFR 176.170 — Componentes de Papel y Cartón en Contacto con Alimentos Acuosos y Grasos," ecfr.gov Los convertidores abastecen a las principales marcas de aperitivos, panadería y comidas refrigeradas que buscan barreras contra la grasa, la humedad y el oxígeno sin PFAS ni ceras sintéticas.

El cuidado personal y los cosméticos, con una CAGR del 6,2%, representan la próxima frontera, ya que las formulaciones para pieles sensibles exigen envases hipoalergénicos y compostables. Una revisión sistemática muestra que el 61% de las etiquetas de productos para el cuidado del bebé ya emplean sustratos sostenibles, y el cartón barrera a base de algas responde a los objetivos de atractivo en estantería y cumplimiento normativo en una sola elección de material. Los servicios de alimentación, los productos farmacéuticos y la electrónica de consumo ocupan participaciones menores pero crecientes, cada uno impulsado por propuestas de valor diferenciadas: seguridad de contacto, margen regulatorio o barrera de humedad sin migración iónica, respectivamente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico generó el 38,56% de las ventas de 2024 y se proyecta que crezca a una tasa anual del 8,6%, respaldada por un ecosistema integrado de cultivo a conversión que produce biomasa constante a bajo costo de llegada. China cosecha 5 millones de toneladas cada año, Corea del Sur 800.000 toneladas y Japón 600.000 toneladas, anclando colectivamente el suministro de materias primas para los convertidores de toda la región. Los ingresos por exportaciones de USD 525 millones en algas coreanas subrayan la madurez comercial.

Europa ocupa el segundo lugar en valor, apoyada por incentivos de política e programas de I+D como el proyecto SeaFilm, que valida los recubrimientos de alginato para envolturas de mariscos congelados. Sin embargo, el cultivo local está rezagado, lo que obliga a depender de las importaciones mientras las hojas de ruta regionales apuntan a 8 millones de toneladas de capacidad adicional para 2030. América del Norte experimenta una demanda acelerada tras la retirada de la notificación de PFAS en 2025, aunque la seguridad de las materias primas depende del escalado de las granjas de kelp en la costa oeste respaldado por el apoyo del Departamento de Agricultura de los Estados Unidos.

América del Sur y Oriente Medio y África siguen siendo incipientes, pero muestran potencial de avance acelerado a medida que los reguladores aprueban rápidamente los materiales sostenibles y las zonas costeras exploran la acuicultura para la diversificación económica.

Panorama Competitivo

El mercado de cartón barrera a base de algas muestra una fragmentación que favorece las alianzas entre fabricantes a escala y especialistas en biotecnología. DS Smith, Mondi Group e International Paper prueban fibras de algas dentro de las formulaciones de barrera existentes, aprovechando las bases de clientes establecidas y las redes de plantas.

Notpla, Sway Innovation, Kelpi y Oceanium ocupan el espacio de innovación en materiales, obteniendo habitualmente subvenciones públicas para madurar las químicas de extracción y resinas. Sway obtuvo USD 272.000 de la Fundación Nacional de Ciencias para optimizar la resina termoplástica de algas que se incorpora directamente a las líneas de extrusión de películas. La competencia gira en torno a las métricas de barrera, el rendimiento del proceso y la amplitud de la propiedad intelectual, con los pioneros compitiendo por patentar mezclas específicas de especies que mejoran las tasas de transmisión de vapor de humedad o la resistencia al aceite.

La paridad de costos sigue siendo la meta final. Las empresas se cubren trabajando en la valorización en cascada, capturando aditivos alimentarios o activos cosméticos antes de cosechar la fibra, subsidiando así la economía del cartón barrera. Los riesgos de salida del mercado se centran en la escasez de materias primas, lo que subraya la ventaja de la integración vertical o los acuerdos de suministro a largo plazo con granjas asiáticas.

Líderes de la Industria de Cartón Barrera a Base de Algas

Notpla Ltd.

B'ZEOS AS

Sway Innovation Co.

Marine Innovation Co Ltd.

Kelpi Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: La FDA declaró ineficaces 35 notificaciones de contacto con alimentos de PFAS, estableciendo un plazo de cumplimiento para el 30 de junio de 2025 que abre espacio inmediato para las barreras de algas.

- Septiembre de 2024: El informe del Departamento de Agricultura de los Estados Unidos destacó la rápida expansión del cultivo de algas en los Estados Unidos y su potencial como materia prima para bioplásticos.

- Julio de 2024: Mondi asignó EUR 1.200 millones (USD 1.290 millones) a proyectos de crecimiento orgánico que incluyen tecnologías de barrera de origen marino.

- Mayo de 2024: Sway Innovation recibió USD 272.000 de la Fundación Nacional de Ciencias para escalar la Resina Termoplástica de Algas destinada a bolsas de polietileno y envases de alimentos.

Alcance del Informe Global del Mercado de Cartón Barrera a Base de Algas

| Vasos y Tapas de Cartón |

| Bandejas y Cajas |

| Envolturas Flexibles de Papel |

| Etiquetas y Rótulos |

| Envase de Alimentos y Bebidas |

| Servicios de Alimentación y Para Llevar |

| Cuidado Personal y Cosméticos |

| Productos Farmacéuticos |

| Envase de Electrónica de Consumo |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Tailandia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | CCG |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Aplicación | Vasos y Tapas de Cartón | ||

| Bandejas y Cajas | |||

| Envolturas Flexibles de Papel | |||

| Etiquetas y Rótulos | |||

| Por Industria de Uso Final | Envase de Alimentos y Bebidas | ||

| Servicios de Alimentación y Para Llevar | |||

| Cuidado Personal y Cosméticos | |||

| Productos Farmacéuticos | |||

| Envase de Electrónica de Consumo | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Francia | |||

| Reino Unido | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Australia | |||

| Tailandia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | CCG | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de cartón barrera a base de algas?

El mercado vale USD 770,2 millones en 2025 y se proyecta que alcance USD 1.027,2 millones para 2030 a una CAGR del 5,93%.

¿Qué aplicación lidera la participación de mercado actualmente?

Los vasos y tapas de cartón tienen una participación del 38,24% y también registran la CAGR más rápida del 6,7% hasta 2030.

¿Por qué Asia-Pacífico domina el mercado de cartón barrera a base de algas?

La región suministra más del 80% de las algas cultivadas a nivel mundial, proporcionando materias primas rentables e infraestructura de procesamiento integrada que aseguran el 38,56% de los ingresos del mercado de 2024.

¿Cómo afectan las recientes regulaciones sobre PFAS a la demanda?

La retirada por parte de la FDA de 35 aprobaciones de contacto con alimentos de PFAS, efectiva el 30 de junio de 2025, obliga a los convertidores a adoptar barreras alternativas, expandiendo inmediatamente la demanda de recubrimientos a base de algas.

¿Qué segmento de uso final crece más rápido?

El envase de cuidado personal y cosméticos crece a una CAGR del 6,2%, impulsado por el posicionamiento de marca premium y los requisitos de materiales hipoalergénicos.

Última actualización de la página el: