Tamanho e Participação do Mercado de Papelão para Panificação Resistente a Gordura

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

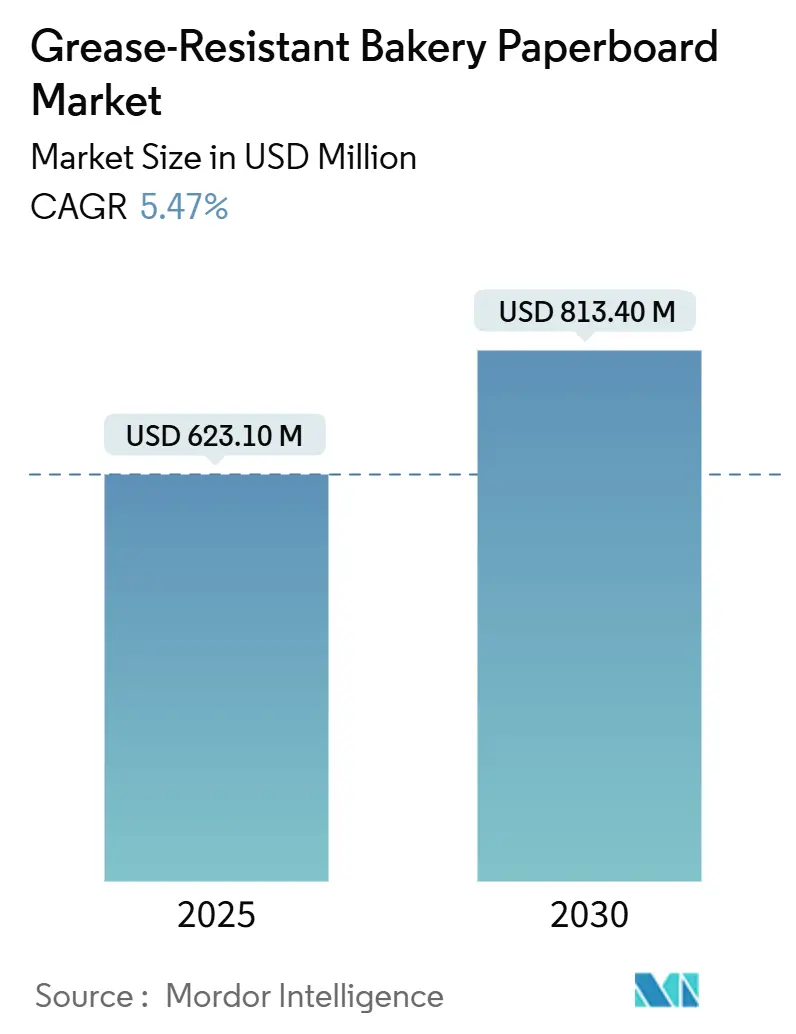

| Tamanho do Mercado (2025) | 623.10 Milhões de dólares |

| Tamanho do Mercado (2030) | 813.40 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.47% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Papelão para Panificação Resistente a Gordura por Mordor Intelligence

O tamanho do mercado de papelão para panificação resistente a gordura atingiu USD 623,1 milhões em 2025 e está previsto para subir a USD 813,4 milhões até 2030, avançando a um CAGR de 5,47%. Essa expansão é impulsionada pela eliminação acelerada dos revestimentos PFAS, pela demanda crescente de formatos de panificação prontos para consumo e pelo crescimento sustentado do comércio eletrônico. A clareza regulatória nos Estados Unidos e na União Europeia desbloqueou capital para tecnologias de barreira sem PFAS, enquanto os proprietários de marcas de panificação priorizam cada vez mais embalagens de fibra leve que atendem às metas de reciclabilidade. Investimentos em calandragem avançada, revestimentos de base biológica e linhas de conversão integradas estão ampliando os diferenciais de desempenho entre os fornecedores. A América do Norte mantém uma vantagem de escala por meio de redes de conversores maduras, mas a Ásia-Pacífico está adicionando capacidade mais rapidamente à medida que as redes de panificação ampliam os modelos de distribuição omnicanal.

Principais Conclusões do Relatório

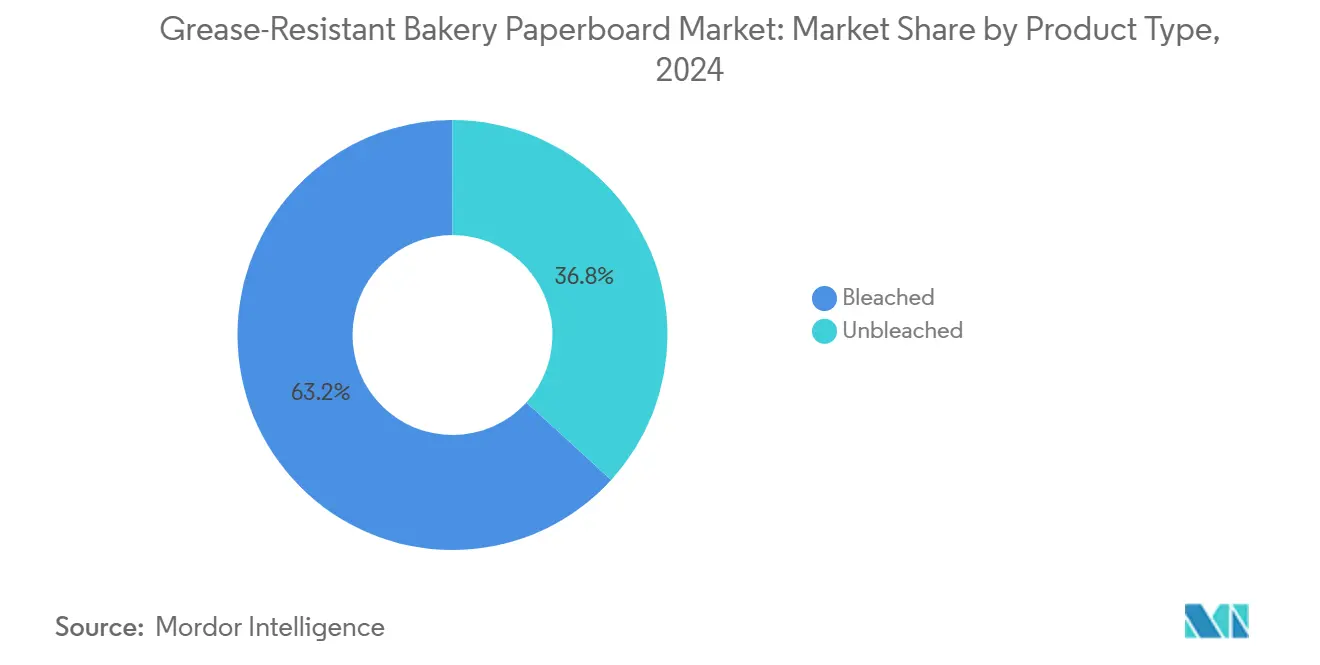

- Por tipo de produto, os graus branqueados capturaram 63,23% da participação do mercado de papelão para panificação resistente a gordura em 2024.

- Por tipo de revestimento, o tamanho do mercado de papelão para panificação resistente a gordura para sistemas de base biológica/cera está projetado para crescer a 7,13% entre 2025-2030.

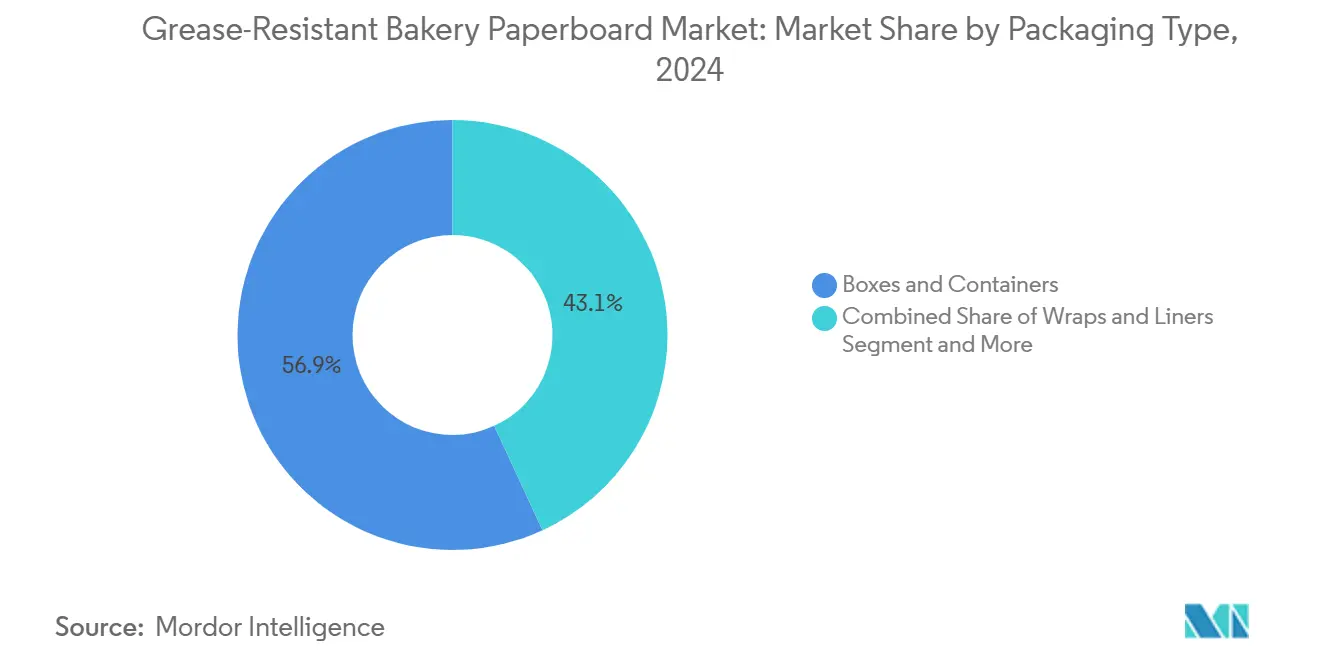

- Por tipo de embalagem, caixas e recipientes capturaram 56,87% da participação do mercado de papelão para panificação resistente a gordura em 2024.

- Por aplicação, o tamanho do mercado de papelão para panificação resistente a gordura para biscoitos e bolachas está projetado para crescer a um CAGR de 5,83% entre 2025-2030.

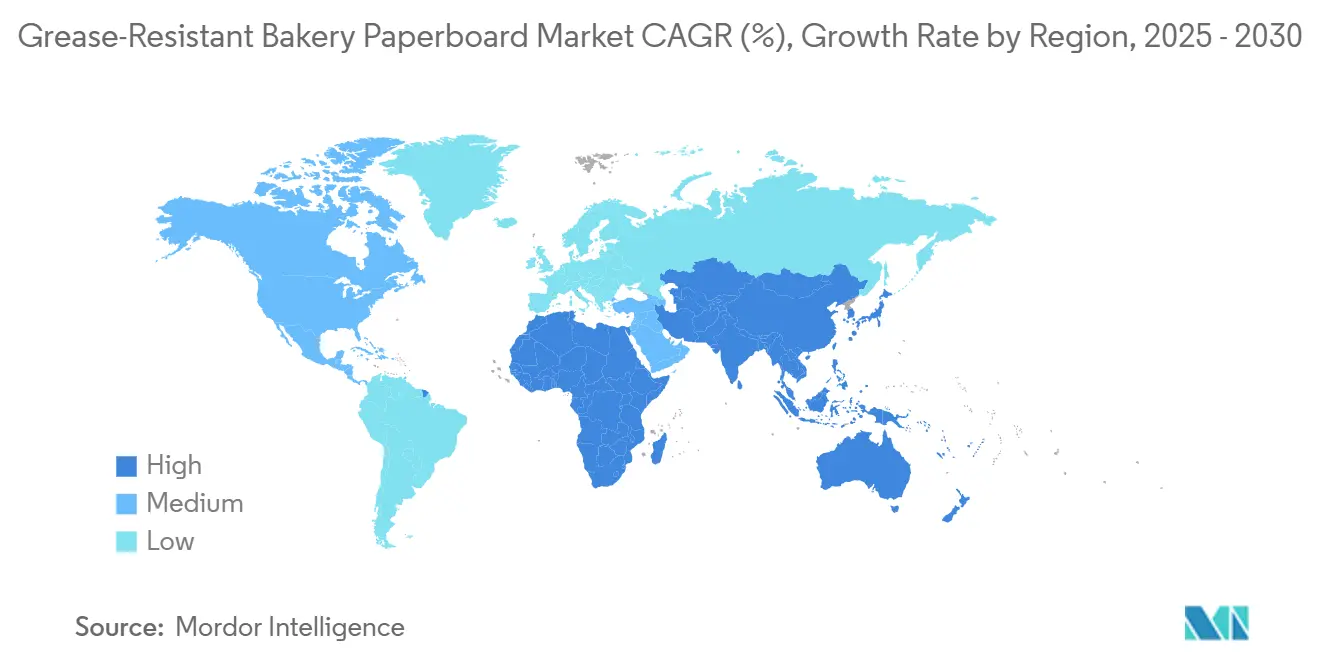

- Por geografia, a América do Norte capturou 33,64% da participação do mercado de papelão para panificação resistente a gordura em 2024.

Tendências e Perspectivas do Mercado Global de Papelão para Panificação Resistente a Gordura

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento dos formatos de panificação prontos para consumo e de entrega | +1.8% | Global, ganhos iniciais nos mercados centrais da América do Norte e da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mudança regulatória de embalagens plásticas para embalagens de fibra | +1.5% | União Europeia e América do Norte como primárias, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Avanços em barreiras sem PFAS desbloqueiam contratos premium | +1.2% | Global, concentrado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Padrões de encomendas leves impulsionados pelo comércio eletrônico | +0.9% | Global, centros urbanos | Curto prazo (≤ 2 anos) |

| A calandragem avançada reduz o calibre do papelão e o custo de frete | +0.6% | Centros de fabricação na América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Formatos de Panificação Prontos para Consumo e de Entrega

O consumo de produtos de panificação para viagem está crescendo acentuadamente à medida que os moradores urbanos buscam conveniência, estimulando uma demanda sustentada por barreiras contra gordura que preservam o apelo visual durante a entrega na última milha. As vendas de restaurantes de serviço rápido na Índia estão crescendo a um CAGR de 13%, espelhando o impulso mundial por doces em porções individuais que devem suportar variações de temperatura durante o transporte. Revestimentos aprimorados que resistem à absorção de óleo e ao vapor de umidade agora permitem uma vida útil ambiente prolongada sem embrulhos plásticos secundários. As redes de panificação varejista estão, portanto, migrando SKUs de grande volume para bandejas de fibra com tampas integradas para reduzir a tonelagem de plástico. Os livros de pedidos dos conversores mostram contratos de fornecimento plurianuais vinculados a essas mudanças de formato, sinalizando uma demanda de volume duradoura para o mercado de papelão para panificação resistente a gordura.

Mudança Regulatória de Embalagens Plásticas para Embalagens de Fibra

As metas obrigatórias de reciclabilidade previstas no Regulamento da União Europeia sobre Embalagens e Resíduos de Embalagens aceleraram a transição de construções plásticas multicamadas para construções de fibra monomaterial. A norma limita as concentrações permitidas de PFAS, pressionando os conversores a adotarem químicas sem PFAS para manter o acesso ao mercado. As marcas norte-americanas enfrentam prazos paralelos, pois a FDA invalidou 35 notificações de contato alimentar com PFAS com vigência a partir de junho de 2025, desencadeando corridas de reformulação de curto prazo.[1]Phys.org, "O PFAS poderia ser substituído por uma solução segura de óxido de grafeno," phys.orgOs produtores de panificação de primeiro nível agora incorporam cartões de pontuação de reciclabilidade em licitações, recompensando fornecedores que certificam o fornecimento de fibra e a conformidade de barreira. Os pioneiros em revestimentos de base biológica estão, portanto, conquistando prêmios de preço e contratos mais longos, reforçando o crescimento do mercado de papelão para panificação resistente a gordura.

Avanços em Barreiras Sem PFAS Desbloqueiam Contratos Premium

Avanços laboratoriais, como o revestimento de óxido de grafeno da Universidade Northwestern, oferecem uma retenção de óleo 30–50% superior em comparação com os fluoroquímicos tradicionais, fechando as lacunas históricas de desempenho para doces com alto teor de gordura. O lançamento comercial pela GO-Eco promete aprovação da FDA em 2026, e os principais conversores já estão testando a química em máquinas de papelão de fio duplo nos Estados Unidos e na Finlândia. Os varejistas gerenciam rigorosamente o risco de marca associado às manchetes sobre PFAS, de modo que os fornecedores qualificados sem PFAS recebem status de fornecedor preferencial e exclusividade em múltiplos SKUs. Esses contratos se traduzem em aumento de margem e reforçam o fosso competitivo para os líderes tecnológicos no mercado de papelão para panificação resistente a gordura.

Padrões de Encomendas Leves Impulsionados pelo Comércio Eletrônico

Os pedidos de bolos e doces online precisam percorrer distâncias maiores sem se danificar, levando os centros de distribuição de encomendas a estabelecer limites de peso dimensional. Reduções no calibre do papelão de 10–12%, obtidas por meio de calandragem em múltiplas etapas, mantêm a rigidez enquanto reduzem a massa, diminuindo as taxas postais e as divulgações de carbono. A padaria holandesa Taartenwinkel adotou um transportador de fibra reciclável com embalagens frias integradas, reduzindo sua taxa de danos para 0,6% e o peso de suas encomendas em 180 g por unidade. Esses ganhos elevam a adoção de soluções do mercado de papelão para panificação resistente a gordura leve em padarias nativas digitais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A aceleração das proibições de PFAS infla os custos de reformulação | -1.1% | Global, imediato na União Europeia e na América do Norte | Curto prazo (≤ 2 anos) |

| Volatilidade nos preços da polpa de fibra virgem | -0.8% | Global, segmentos focados em custo | Médio prazo (2-4 anos) |

| Riscos de interação tinta-óleo em doces com alto teor de gordura | -0.5% | Global, aplicações de panificação premium | Médio prazo (2-4 anos) |

| Curva de aprendizado dos conversores para revestimentos de base biológica | -0.4% | Regiões de fabricação em transição para nova tecnologia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Aceleração das Proibições de PFAS Infla os Custos de Reformulação

Os fornecedores precisam redesenvolver portfólios inteiros de barreira contra gordura em prazos comprimidos após as proibições dos Estados Unidos e da União Europeia invalidarem os fluoroquímicos tradicionais. Os orçamentos de reformulação agora incluem testes em linhas piloto, validação analítica e testes de requalificação de clientes a jusante, elevando o custo por tonelada de papelão revestido em 2025 em 7–9% em comparação com os níveis de 2023. Os conversores menores enfrentam pressão de liquidez e podem sair dos segmentos de panificação premium, potencialmente consolidando a demanda entre os players de primeiro nível no mercado de papelão para panificação resistente a gordura.

Volatilidade nos Preços da Polpa de Fibra Virgem

Os contratos futuros para polpa kraft de madeira macia branqueada do norte oscilaram 18% ao longo de 2024, complicando os ciclos de cotação a preço fixo. As fábricas de polpa com uso intensivo de energia no Canadá e na Escandinávia repassam tarifas de eletricidade mais altas, elevando os custos de fibra entregue para os fabricantes de papelão. Os conversores tentam se proteger com misturas de fibra reciclada, mas os limites rigorosos de odor e migração para aplicações de panificação limitam as taxas de substituição. Essa turbulência de custos comprime temporariamente as margens em todo o mercado de papelão para panificação resistente a gordura.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Graus Não Branqueados Capturam o Impulso da Sustentabilidade

O papelão branqueado continua a comandar a maior fatia do mercado de papelão para panificação resistente a gordura, mantendo uma participação de 63,23% em 2024, graças a superfícies brilhantes que elevam os gráficos das marcas. Seu domínio é evidente nas caixas de bolo premium, onde o apelo nas prateleiras impulsiona a economia unitária. No entanto, as variantes não branqueadas estão registrando um CAGR de 6,84%, superando a média do mercado à medida que as redes de panificação adotam estéticas marrom-natural para sinalizar credenciais ecológicas. O tamanho do mercado de papelão para panificação resistente a gordura para graus não branqueados está projetado para se ampliar ainda mais à medida que os avanços em revestimentos atenuam as lacunas históricas de desempenho. A integração vertical entre fornecedores de polpa nórdicos e conversores europeus garantiu um fornecimento estável de fibra, reforçando as vantagens de custo para as ofertas não branqueadas. Os restaurantes de serviço rápido norte-americanos estão testando mangas para pão de hambúrguer no estilo Kraft-Tone, validando essa trajetória de crescimento. O investimento sustentado em sistemas avançados de gerenciamento de cores online permitirá que os substratos não branqueados conquistem posicionamentos antes reservados para os concorrentes branqueados.

Aplicações de segundo nível, como forros de padaria em loja, também tendem ao estoque não branqueado porque os requisitos visuais são modestos. As padarias asiáticas posicionam cada vez mais as caixas kraft como minimalismo premium, sustentando preços mais altos enquanto reduzem a carga total de revestimento. As exportações de embalagens para cupcakes no estilo kraft-tone da China subiram 14% em 2024, mostrando que as fábricas podem atingir brilho aceitável sem branqueamento com cloro. Dado o impulso regulatório, o mercado de papelão para panificação resistente a gordura provavelmente testemunhará a convergência dos padrões de desempenho entre branqueado e não branqueado ao longo do período de previsão.

Por Tipo de Revestimento: Alternativas de Base Biológica Aceleram a Adoção Comercial

Os sistemas sintéticos sem PFAS, principalmente PVOH, acrílico e silicone, controlaram uma participação de 37,92% do mercado de papelão para panificação resistente a gordura em 2024, fornecendo desempenho equivalente nos revestores de lâmina existentes. Essas químicas possuem dossiês regulatórios robustos e foram escaladas em máquinas de quatro metros na Europa e na América do Norte. No entanto, os revestimentos de base biológica ou cera estão registrando um CAGR de 7,13%, o mais rápido entre os segmentos de revestimento, à medida que os varejistas aumentam as metas de eliminação de plásticos. As primeiras iterações de cera apresentavam dificuldades com a selabilidade a quente, mas novas receitas híbridas incorporando amido e goma-laca exibem valores de kit de óleo acima de 11 e janelas de selagem a quente aceitáveis. O tamanho do mercado de papelão para panificação resistente a gordura para papelão com revestimento de base biológica permanece modesto, mas em expansão, impulsionado por redes de panificação que oferecem embalagens para viagem compostáveis. Os fornecedores sintéticos respondem agrupando reforçadores de resistência à água, borrando as distinções de desempenho e concedendo aos usuários finais maior compatibilidade de cardápio.

Os holofotes regulatórios sobre a reciclagem química favorecem os sistemas de base biológica que não requerem manuseio especial pós-consumo, atraindo financiamento de capital de risco para linhas piloto na Suécia e no Canadá. As alianças tecnológicas entre fábricas de papelão e empresas de bioresina encurtaram os ciclos de qualificação, sugerindo que os revestimentos de base biológica poderiam fechar a lacuna de participação mais rapidamente do que as projeções anteriores. O tempo de atividade dos conversores ainda depende do domínio da deriva de viscosidade e das cargas de secadores, mas esses obstáculos estão diminuindo a cada execução comercial.

Por Tipo de Embalagem: Caixas e Recipientes Mantêm a Dupla Liderança

Caixas e recipientes rígidos responderam por 56,87% da receita de 2024 e estão definidos para crescer a 6,41% ao ano, ilustrando seu alinhamento com linhas de enchimento mecanizadas e padrões de dimensões para comércio eletrônico. Muitas plataformas de entrega especificam bordas em ângulo reto para coleta robótica, favorecendo o papelão no estilo corrugado que combina barreira contra gordura com resistência ao esmagamento. O tamanho do mercado de papelão para panificação resistente a gordura atribuído às caixas está, portanto, escalando com cada transação incremental de entrega de refeições. Forros e embrulhos mantêm relevância para balcões de padaria em loja, mas estão perdendo participação à medida que os varejistas optam por embalagens com tampa que reduzem a contaminação cruzada. Sacos e bolsas preenchem funções de nicho para pãezinhos ou baguetes longas, mas suas paredes mais finas complicam a aplicação de barreira e reduzem o espaço para gráficos.

As atualizações de automação nas plantas de conversores asiáticos estão inclinando os investimentos para caixas recortadas que funcionam a 300 unidades por minuto, em comparação com embrulhos dobrados manualmente a 90 unidades. As otimizações de frete recompensam ainda mais os formatos retangulares, cimentando o domínio das caixas. As demandas de desempenho para cheesecakes de congelamento profundo também direcionaram para bandejas rígidas forradas compatíveis com transportadores corrugados secundários, reforçando o crescimento do segmento.

Por Aplicação: Bolos e Doces Permanecem a Âncora de Valor

Bolos e doces atraíram 32,27% da demanda de 2024, beneficiando-se de altos teores de gordura que exigem barreiras premium contra gordura para evitar manchas nos painéis. As caixas de bolo com gráficos elaborados amplificam o valor da marca e justificam substratos sofisticados, garantindo uma demanda de volume estável para papelões branqueados. Os SKUs de biscoitos e bolachas estão escalando rapidamente a um CAGR de 5,83% em meio às tendências de controle de porções, teor moderado de gordura e maior frequência de lanches nas economias emergentes. A participação do mercado de papelão para panificação resistente a gordura vinculada a biscoitos está, portanto, se ampliando mais rapidamente do que as médias históricas. Enquanto isso, pão e pãezinhos se mantêm em limiares de desempenho de commodities, amortecendo a demanda por papelão diferenciado. Os produtos de panificação étnica especializada, embora pequenos em tonelagem, estimulam dimensões personalizadas e barreiras multicamadas, adicionando complexidade, mas com efeito de escala limitado.

Os pipelines de pesquisa e desenvolvimento das fábricas visam cada vez mais os perfis de migração de óleo de folhados laminados, sugerindo que provas de conceito bem-sucedidas poderiam elevar a adoção geral neste cluster de aplicações. As padarias varejistas em loja permanecem um motor paralelo, atualizando a estética das embalagens para imitar os padrões de patisserie premium, sustentando assim a demanda por soluções do mercado de papelão para panificação resistente a gordura de maior calibre.

Análise Geográfica

A América do Norte deteve 33,64% da receita de 2024, sustentada pelo fornecimento integrado de polpa e pelas estratégias antecipadas de conformidade com PFAS. As fábricas regionais desfrutam de contratos estáveis de absorção de redes nacionais de panificação, e aquisições recentes de ativos, incluindo a aquisição pela Suzano de duas fábricas de papelão nos Estados Unidos adicionando 420.000 toneladas, sinalizam comprometimento de longo prazo. A demanda é reforçada por redes de supermercados consolidadas que implementam especificações uniformes de embalagem em milhares de lojas, reduzindo o atrito de integração para novos filmes de barreira.

A Europa segue com crescimento estável à medida que os formuladores de políticas aplicam mandatos de circularidade que privilegiam os substratos de fibra. A alta conscientização dos consumidores sobre sustentabilidade acelera a adoção de caixas kraft não branqueadas, particularmente nas regiões Nórdica e DACH. A atualização de EUR 1 bilhão da Stora Enso em sua linha de Oulu fornecerá até 750.000 toneladas de papelão de barreira premium até 2027. Esses investimentos indicam que a Europa permanecerá um laboratório de testes tecnológicos para revestimentos de base biológica e esquemas de recuperação em circuito fechado, orientando as curvas de adoção global para o mercado de papelão para panificação resistente a gordura.

A Ásia-Pacífico é a região de expansão mais rápida, com um CAGR de 7,51%, impulsionada pela renda discricionária crescente, dietas ocidentalizadas e penetração de dois dígitos do comércio eletrônico. As vendas varejistas de panificação da China estão a caminho de atingir USD 53 bilhões em 2025, sustentando uma grande demanda de volume por caixas de bolo com marca.[2]Departamento de Agricultura dos Estados Unidos, "O Setor de Panificação em Ascensão da China," fas.usda.gov As regulamentações de Segurança Alimentar e Padrões da Índia, atualizadas pela última vez em 2024, incorporam especificações de segurança de fibra que facilitam a adoção. As lojas de conveniência premium japonesas continuam a exigir papelão de brilho ultra-elevado com impressão impecável, oferecendo nichos ricos em margem para fornecedores de alto desempenho. O fornecimento é periodicamente restringido quando tufões ou choques de energia atingem as fábricas de polpa locais, mas os canais de importação diversificados amortecem as perturbações.

A longo prazo, os perfis de consumo regionais estão convergindo em torno de pedidos digitais e mensagens sustentáveis, indicando que os benchmarks de desempenho estabelecidos na América do Norte e na Europa migrarão rapidamente para a Ásia-Pacífico. Consequentemente, as fábricas na Indonésia e no Vietnã estão avaliando revestores de lâmina dupla para capturar a demanda emergente, cimentando o status da região como motor de crescimento de volume para o mercado de papelão para panificação resistente a gordura.

Cenário Competitivo

O mercado de papelão para panificação resistente a gordura exibe concentração moderada. Os cinco principais players globais controlam aproximadamente 55–60% da produção de papelão revestido, criando espaço para conversores regionais de médio porte especializados em pedidos de entrega rápida. O foco competitivo mudou da escala pura para a diferenciação tecnológica, especialmente em torno das barreiras sem PFAS. A criação da Smurfit WestRock por meio da fusão Smurfit Kappa-WestRock estabeleceu um gigante de embalagens de USD 34 bilhões que combina profundidade em kraftliner com barreiras acrílicas proprietárias, desafiando os incumbentes em três continentes.[3]WestRock, "Smurfit Kappa e WestRock Anunciam Transação," westrock.com

As aquisições estratégicas continuam: a oferta de USD 7,2 bilhões da International Paper pela DS Smith estende seu portfólio resistente a gordura para a Europa, melhorando o acesso aos centros de especificação dos proprietários de marcas. Os entrantes apoiados por capital privado estão investindo em plantas de revestimento de base biológica de nicho capazes de executar lotes menores, atraindo padarias artesanais que buscam gráficos personalizados. A intensidade de capital permanece alta, e as barreiras à entrada estão aumentando à medida que os usuários finais impõem compromissos plurianuais com químicas mais ecológicas.

Os pipelines de inovação mostram colaboração intensa com fornecedores de produtos químicos. Os conversores realizam auditorias conjuntas com varejistas para certificar a recuperação no fim da vida útil, incorporando-se mais profundamente nas cadeias de valor dos clientes. Os preços permanecem racionais devido aos longos ciclos de contrato; no entanto, os mercados spot podem oscilar quando a volatilidade da polpa aumenta. No geral, o mercado de papelão para panificação resistente a gordura gravita mais em direção à diferenciação orientada por tecnologia do que a guerras de preços de commodities.

Líderes do Setor de Papelão para Panificação Resistente a Gordura

Smurfit WestRock PLC

International Paper Company

Stora Enso Oyj

Mondi PLC

Graphic Packaging Holding Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Universidade Northwestern e a GO-Eco apresentaram um revestimento de papelão de óxido de grafeno que oferece 30–50% maior resistência a gordura.

- Abril de 2025: A Stora Enso reportou receita de EUR 2.362 milhões no primeiro trimestre de 2025 e confirmou a aceleração de sua linha de papelão de barreira de EUR 1 bilhão em Oulu.

- Janeiro de 2025: A FDA declarou ineficazes 35 notificações de contato alimentar com PFAS, finalizando a eliminação gradual de PFAS nas embalagens de alimentos nos Estados Unidos até 30 de junho de 2025.

- Janeiro de 2025: O Conselho Europeu adotou o Regulamento 2025/40, estabelecendo limites de PFAS de 25 ppb para PFAS individuais e 250 ppb para totais, com vigência a partir de agosto de 2026.

Escopo do Relatório Global do Mercado de Papelão para Panificação Resistente a Gordura

| Branqueado |

| Não Branqueado |

| Fluoroquímico PFAS |

| Sintético Sem PFAS (PVOH/Acrílico/Silicone) |

| Base Biológica/Cera |

| Multicamada Híbrida |

| Caixas e Recipientes |

| Embrulhos e Forros |

| Sacos e Bolsas |

| Pão e Pãezinhos |

| Bolos e Doces |

| Biscoitos e Bolachas |

| Outros Produtos de Panificação |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Produto | Branqueado | ||

| Não Branqueado | |||

| Por Tipo de Revestimento | Fluoroquímico PFAS | ||

| Sintético Sem PFAS (PVOH/Acrílico/Silicone) | |||

| Base Biológica/Cera | |||

| Multicamada Híbrida | |||

| Por Tipo de Embalagem | Caixas e Recipientes | ||

| Embrulhos e Forros | |||

| Sacos e Bolsas | |||

| Por Aplicação | Pão e Pãezinhos | ||

| Bolos e Doces | |||

| Biscoitos e Bolachas | |||

| Outros Produtos de Panificação | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de papelão para panificação resistente a gordura em 2025?

Está em USD 623,1 milhões e está projetado para atingir USD 813,4 milhões até 2030 a um CAGR de 5,47%.

Qual segmento lidera em tipo de produto?

O papelão branqueado mantém uma participação de 63,23%, embora o não branqueado esteja se expandindo mais rapidamente a um CAGR de 6,84%.

Qual tecnologia de revestimento está crescendo mais rapidamente?

Os revestimentos de base biológica ou cera estão definidos para crescer a um CAGR de 7,13% à medida que as marcas eliminam gradualmente o PFAS.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico está prevista para um CAGR de 7,51%, impulsionada pelo crescente consumo de panificação na China e na Índia.

Como os fornecedores estão respondendo às proibições de PFAS?

As principais fábricas estão investindo em sintéticos sem PFAS e barreiras de base biológica, atualizando a calandragem e buscando pesquisa e desenvolvimento conjunto com empresas químicas.

Qual é a perspectiva do mercado para embalagens de panificação para comércio eletrônico?

Caixas e recipientes adaptados aos padrões de encomendas estão projetados para crescer a um CAGR de 6,41%, aproveitando papelão leve e barreiras robustas contra gordura.

Página atualizada pela última vez em: