Tamanho e Participação do Mercado de Papelão Revestido à Base de Algas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

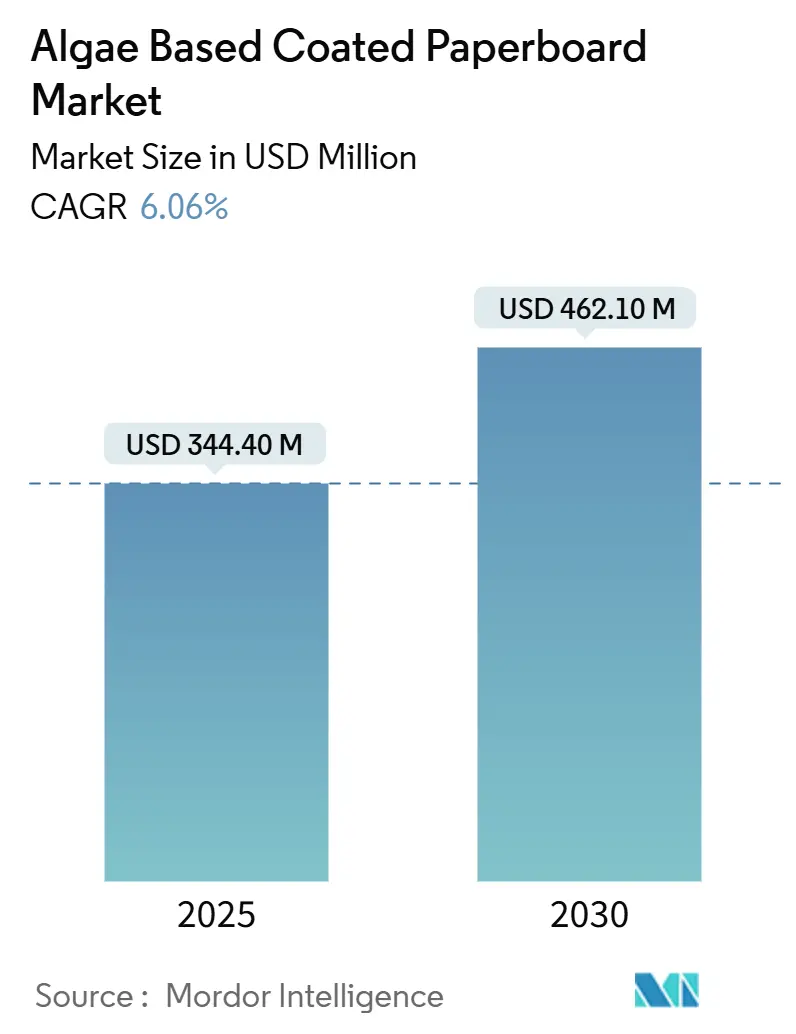

| Tamanho do Mercado (2025) | 344.40 Milhões de dólares |

| Tamanho do Mercado (2030) | 462.10 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.06% CAGR |

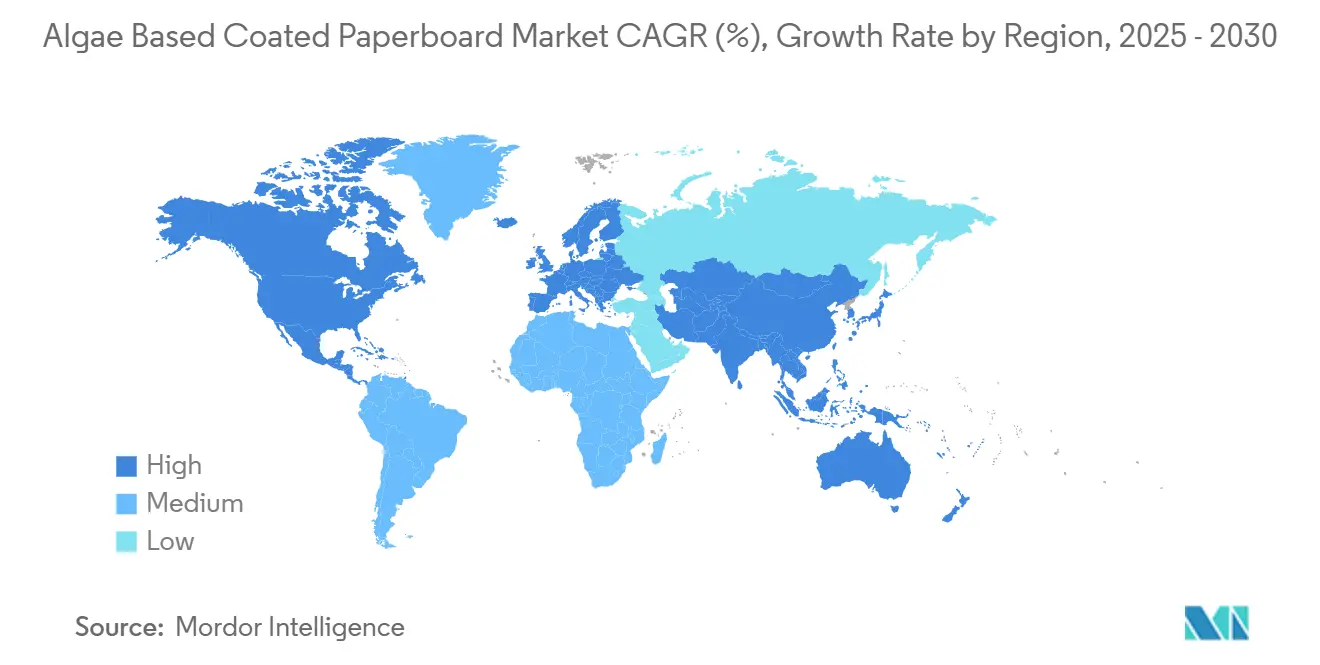

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Papelão Revestido à Base de Algas por Mordor Intelligence

O tamanho do mercado de Papelão Revestido à Base de Algas é avaliado em USD 344,1 milhões em 2025 e está projetado para atingir USD 462,1 milhões até 2030, avançando a um CAGR de 6,06% ao longo do período de previsão. O crescimento robusto repousa sobre proibições regulatórias simultâneas de PFAS, queda nos custos de cultivo de algas marinhas e novas químicas de impressão que permitem aos conversores trocar substratos sem interrupção de capital. Proprietários de marcas multinacionais ampliaram mandatos de compras com zero desperdício, convertendo pressão de conformidade em uma demanda imediata de aquisição por barreiras derivadas de algas. A Europa ancora a adoção inicial sob a Diretiva de Plásticos de Uso Único, mas as vantagens de escala de produção na Ásia-Pacífico estão deslocando a capacidade global para o sudeste. A intensidade competitiva permanece elevada porque startups oferecem formulações proprietárias enquanto os incumbentes buscam integração vertical para garantir matéria-prima e isolamento de margem.

Principais Conclusões do Relatório

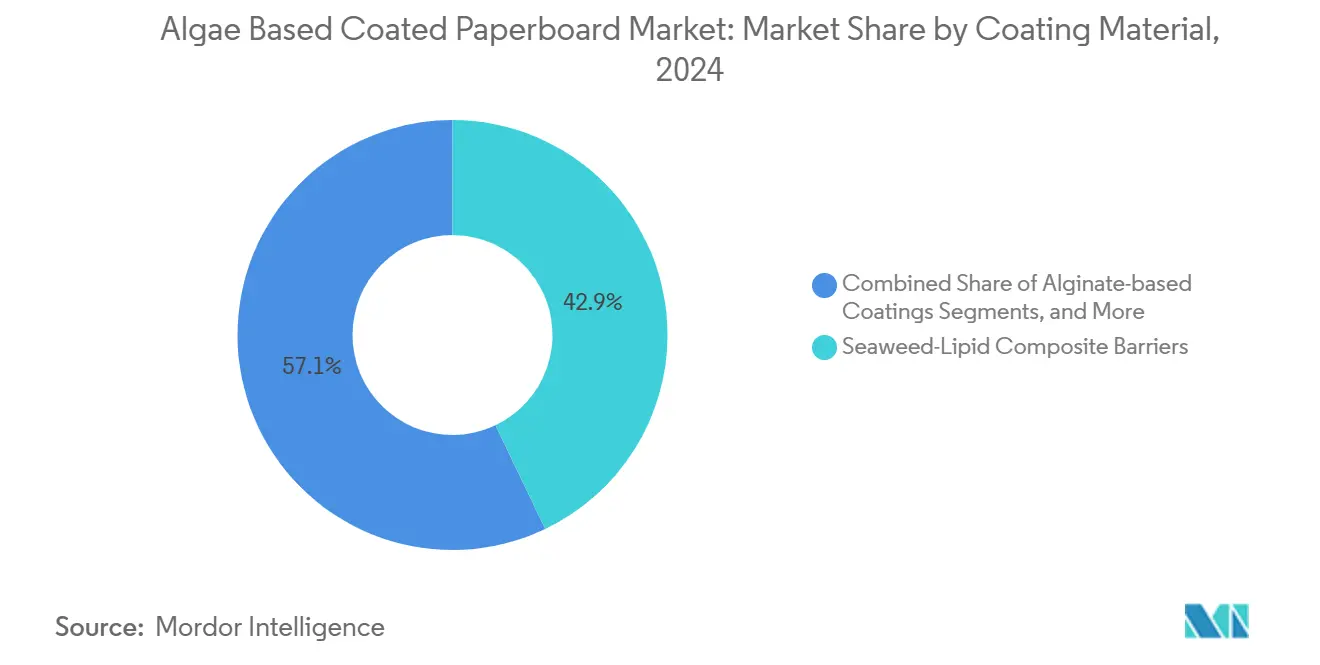

- Por material de revestimento, os Compostos de Lipídios de Algas Marinhas lideraram com 42,91% da participação do mercado de Papelão Revestido à Base de Algas em 2024.

- Por setor de uso final, o tamanho do mercado de Papelão Revestido à Base de Algas para o segmento de Cuidados Pessoais e Cosméticos está projetado para crescer a um CAGR de 6,81% entre 2025-2030.

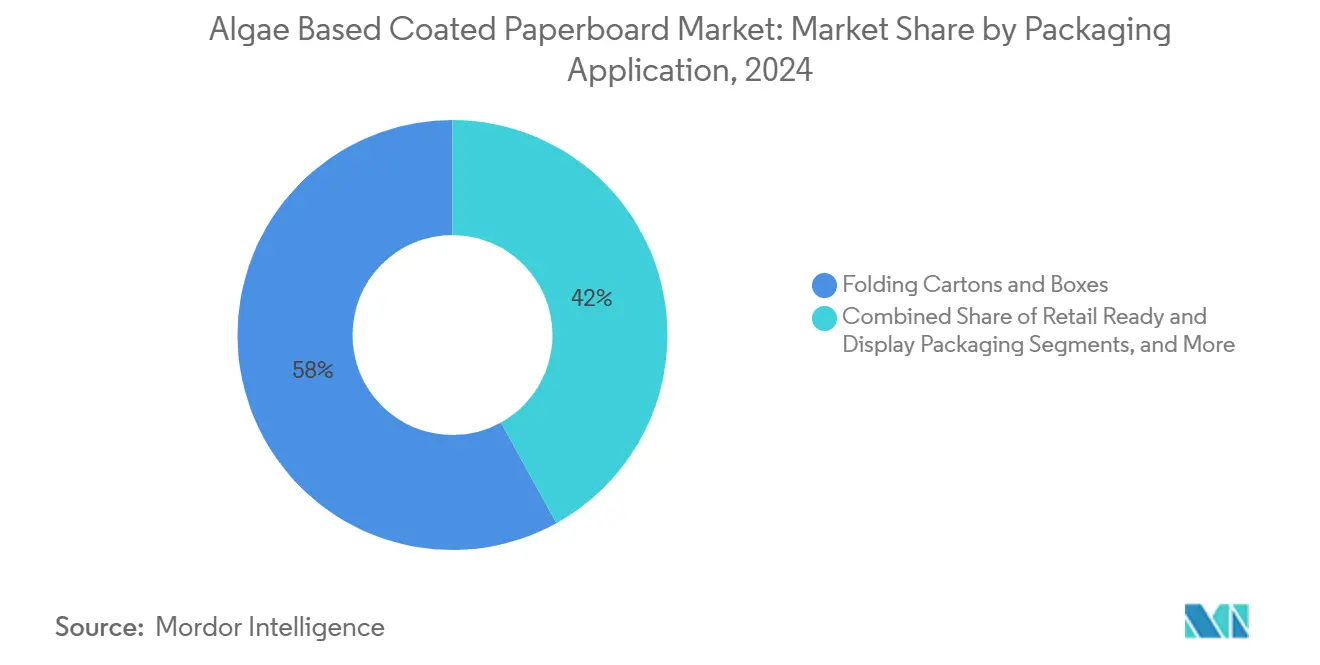

- Por aplicação de embalagem, Caixas Dobráveis e Caixas comandaram 58,04% da participação do mercado de Papelão Revestido à Base de Algas em 2024.

- Por geografia, o tamanho do mercado de Papelão Revestido à Base de Algas para a região Ásia-Pacífico está projetado para crescer a um CAGR de 7,63% entre 2025-2030.

Tendências e Perspectivas do Mercado Global de Papelão Revestido à Base de Algas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das proibições de PFAS e papelão para serviços de alimentação com revestimento plástico | + 1.5% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Metas corporativas de zero desperdício acelerando a adoção de barreiras de algas | +1.2% | Global, com concentração em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Redução de custos proveniente da aquicultura de algas marinhas em larga escala | + 0.8% | Núcleo da Ásia-Pacífico, transbordamento para cadeias de suprimentos globais | Médio prazo (2-4 anos) |

| Surgimento de tintas flexográficas e digitais compatíveis com algas | + 0.6% | Centros de impressão da América do Norte e da UE | Curto prazo (≤ 2 anos) |

| Formulação guiada por IA melhorando a resistência à gordura e à umidade | + 0.4% | Centros globais de P&D, adoção inicial em segmentos premium | Longo prazo (≥ 4 anos) |

| Integração de barreiras de algas com etiquetas de rastreabilidade digital | +0.3% | UE e América do Norte, foco em conformidade regulatória | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Proibições de PFAS e Papelão para Serviços de Alimentação com Revestimento Plástico

As proibições regulatórias atingiram um ponto de inflexão em 2024, quando a FDA proibiu novos agentes de impermeabilização à gordura contendo PFAS e estabeleceu um prazo de eliminação gradual para junho de 2025, desbloqueando imediatamente um pool de substituição de USD 118 milhões para o mercado de Papelão Revestido à Base de Algas.[2]U.S. Food and Drug Administration, "Ações da FDA e da Indústria Encerram Vendas de PFAS Usados em Embalagens de Alimentos nos EUA," fda.gov A restrição anterior do Estado de Washington ofereceu um modelo agora espelhado pela AB 347 da Califórnia, que limita os PFAS a 100 ppm e obriga o registro do fabricante. Na Europa, artigos de papel com revestimentos plásticos enquadram-se na Diretiva de Plásticos de Uso Único, tornando os substratos revestidos com algas a rota mais rápida de conformidade. [1]Serviço de Publicações da União Europeia, "Regulamento (UE) 2025/40 sobre Embalagens e Resíduos de Embalagens," eur-lex.europa.eu Essa cascata reduz as lacunas de paridade de preços porque os conversores precisam reformular de qualquer forma, de modo que as alternativas à base de algas tornam-se uma opção padrão em vez de premium. Espera-se que governos em todo o mundo copiem o modelo, ampliando a demanda ao longo do horizonte de previsão.

Metas Corporativas de Zero Desperdício Acelerando a Adoção de Barreiras de Algas

As políticas dos proprietários de marcas agora estipulam substratos de base biológica como uma parcela do gasto total com embalagens, criando uma demanda de aquisição antes que as regulamentações obrigatórias cheguem. A Stellantis tem como meta a neutralidade de carbono até 2038 e está capturando economias de emissões de escopo 3 ao substituir biobarreiras em embalagens de componentes. A Bayer também planeja que mais de 50% de suas vendas sejam derivadas de fontes biológicas até 2030, levando seus fornecedores farmacêuticos a migrar para revestimentos de algas. Tais compromissos repercutem nos fornecedores de primeiro nível que padronizam especificações de algas em plantas regionais, multiplicando a demanda mesmo onde a legislação é menos avançada. Como essas promessas são públicas, as mudanças de material tornam-se um KPI de reputação, reforçando a resiliência do preço premium.

Redução de Custos Proveniente da Aquicultura de Algas Marinhas em Larga Escala (2025+)

Produtores europeus e asiáticos estão escalando sistemas integrados multitróficos co-localizados com parques eólicos offshore, um roteiro com meta de 8 milhões de toneladas de algas marinhas até 2030 que comprimirá os custos de insumos de matéria-prima para o mercado de Papelão Revestido à Base de Algas. Somente a Província de Jiangsu, na China, colheu 35.936 toneladas métricas de nori em 2023, demonstrando economias de densidade alcançáveis. Subsídios federais de pesquisa dos EUA reduziram ainda mais o custo de capital de cultivo, antecipando a paridade de custo de matéria-prima com polímeros sintéticos até 2027. A queda nos custos de matéria-prima permite que segmentos elásticos ao preço, como bandejas descartáveis, troquem substratos sem erosão de margem, acelerando a adoção em volume.

Surgimento de Tintas Flexográficas e Digitais Compatíveis com Algas

Até 2024, a adesão de tintas em superfícies hidrofílicas de alginato era uma barreira principal para embalagens de alta qualidade gráfica. Novos sistemas de tinta à base de água agora usam surfactantes personalizados para ancorar pigmentos sem comprometer o desempenho de resistência à gordura, permitindo que os conversores mantenham prensas flexográficas legadas enquanto trocam os revestimentos. Variantes de impressão digital fornecem dados variáveis e ornamentações, essenciais para caixas cosméticas premium. Como a qualidade de impressão é sensível ao valor da marca, a compatibilidade de tintas remove o último obstáculo técnico que inibe a ampla adoção no varejo, ampliando a presença do mercado de Papelão Revestido à Base de Algas em aplicações de alto valor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta sensibilidade dos filmes de alginato à umidade relativa | -0.7% | Global, particularmente em regiões tropicais úmidas | Curto prazo (≤ 2 anos) |

| Volatilidade no fornecimento de matéria-prima de algas marinhas | -0.5% | Regiões produtoras da Ásia-Pacífico, cadeias de suprimentos globais | Médio prazo (2-4 anos) |

| Infraestrutura limitada de compostagem industrial | -0.4% | América do Norte e mercados em desenvolvimento | Longo prazo (≥ 4 anos) |

| Harmonização regulatória incerta entre mercados de exportação | -0.3% | Corredores de comércio global, regiões dependentes de exportação | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Sensibilidade dos Filmes de Alginato à Umidade Relativa

Acima de 75% de umidade relativa, a transmissão de vapor de água através dos filmes de alginato aumenta acentuadamente, degradando a resistência à gordura e levando à delaminação de fibras em ambientes refrigerados ou tropicais. Revestimentos submicronicos de óleo de linhaça melhoram a hidrofobicidade, mas incorrem em custo adicional e podem retardar a biodegradação. Os conversores que trabalham no Sudeste Asiático, portanto, precisam de armazenamento em ambiente controlado e logística de giro rápido, reduzindo os ganhos de margem das trocas por algas nesses climas. A lacuna tecnológica permanece como um freio de curto prazo até que os compostos de lipídios e alginato amadureçam para desempenho em alta umidade.

Volatilidade no Fornecimento de Matéria-Prima de Algas Marinhas

Condições climáticas extremas e o aquecimento dos mares ameaçam os rendimentos na Indonésia, China e Filipinas, todos os principais centros de cultivo para o mercado de Papelão Revestido à Base de Algas. Surtos de doenças nas lavouras e atrasos em licenças de exportação criam picos de preços, forçando os conversores a manter estoques maiores que elevam o capital de giro. Contratos diversificados e projetos-piloto de cultivo próximo à costa na Europa e na América do Norte mitigam o risco, mas elevam o custo de entrega em relação aos insumos de base petrolífera.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material de Revestimento: Compostos de Lipídios Consolidam a Liderança

Os Compostos de Lipídios de Algas Marinhas responderam por 42,91% da participação do mercado de Papelão Revestido à Base de Algas em 2024, refletindo sua capacidade de fornecer pontuações de resistência à gordura Kit 12 e reduções de transmissão de vapor de água de até 44% em comparação com papelão não tratado. O tamanho do mercado de Papelão Revestido à Base de Algas para compostos de lipídios está projetado para crescer em conjunto com os volumes de embalagens para serviços de alimentação rápida, à medida que os restaurantes substituem embalagens com revestimento de PFAS. Os Revestimentos à Base de Alginato exibem o maior CAGR de 7,04% porque custam 18-20% menos por metro quadrado e funcionam em revestidores de cortina existentes com mínima readaptação.

Híbridos à base de ulvana e enriquecidos com quitosana ocupam nichos premium onde a função antimicrobiana ou a resistência mecânica superam a sensibilidade ao preço. Pesquisadores demonstraram que a integração de quitosana eleva a resistência à tração em 23%, atraindo embaladores de eletrônicos que buscam conformidade em testes de queda. Outras misturas experimentais combinando polissacarídeos de algas pardas e vermelhas com bioesters sintéticos permanecem abaixo da escala comercial, mas atraem investimento de risco para tampas cosméticas de alta barreira. O espectro de formulações sustenta futuras estratégias de diferenciação de produtos que ampliam o mercado de Papelão Revestido à Base de Algas além do contato com alimentos para embalagens técnicas.

Por Setor de Uso Final: Volume de Serviços de Alimentação Encontra as Margens do Setor de Beleza

Os Serviços de Alimentação retiveram 49,64% de participação em 2024, ancorando o mercado de Papelão Revestido à Base de Algas com SKUs de itens de menu previsíveis e formatos de embalagem uniformes. A compulsão regulatória acelerou conversões em massa entre redes nacionais de restaurantes de serviço rápido. O segmento é elástico ao preço, portanto, as quedas de custo na aquicultura geram ganhos imediatos de volume. Cuidados Pessoais e Cosméticos, embora menor, é o segmento de crescimento mais rápido com um CAGR de 6,81%. Marcas de prestígio posicionam revestimentos de algas como parte de narrativas de beleza limpa para justificar prêmios de custo de embalagem de 8-12%.

Varejistas de comércio eletrônico estão experimentando mailers revestidos com algas que evitam o preenchimento de vazios com plástico e melhoram as pontuações de reciclabilidade na calçada. Empresas de eletrônicos aproveitam as propriedades antiestáticas dos filmes de algas em inserções de proteção, vinculando a segurança do produto à marca ecológica. Embalagens secundárias farmacêuticas constituem um nicho nascente, mas estratégico; a barreira de oxigênio do alginato retarda a fotodegradação de medicamentos sensíveis à luz, um ângulo em fase piloto com dois embaladores contratados com sede na UE. Em conjunto, essas dinâmicas antecipam uma mistura de uso final mais equilibrada até 2030.

Por Aplicação de Embalagem: Além do Domínio das Caixas Dobráveis

Caixas Dobráveis e Caixas contribuíram com 58,04% do tamanho do mercado de Papelão Revestido à Base de Algas em 2024, auxiliadas por linhas de conversão consolidadas que simplesmente trocaram os banhos de revestimento para atender às proibições de PFAS. Inserções de Proteção e Cartelas Blister, embora representem apenas 8,2% do volume, estão escalando mais rapidamente com um CAGR de 6,57%, à medida que produtores de eletrônicos e farmacêuticos priorizam características antiestáticas e à prova de adulteração. Bandejas e Embalagens Clamshell em entrega de refeições prontas aproveitam os revestimentos de algas para resistência à gordura e queimadura por congelamento, enquanto Copos e Tampas se beneficiam de alegações de compostabilidade que as redes de café anunciam na embalagem.

Em todas as aplicações, a integração de marcas d'água digitais impulsiona a rastreabilidade em nível de SKU, alinhando-se com as regulamentações de resíduos da UE que exigem a divulgação de dados de reciclabilidade. Embalagens de exposição prontas para varejo exploram substratos de algas para gráficos de alto impacto e estética fosca, ecoando sensibilidades de luxo. A crescente gama de vantagens técnicas e estéticas prevê uma participação crescente para formatos especiais além das caixas tradicionais ao longo do período de projeção.

Análise Geográfica

A Europa comandou 36,51% do volume de 2024, sustentada pelo Regulamento de Embalagens e Resíduos de Embalagens que obriga a reciclabilidade até 2030. Alemanha e França exibem os clusters de conversores mais densos, beneficiando-se de canais estabelecidos de coleta e compostagem. Itália e Espanha integram cultivares de algas marinhas mediterrâneas em cadeias de suprimentos regionais, reduzindo importações e aprimorando a autenticidade narrativa do abastecimento local.

A Ásia-Pacífico está se expandindo a um CAGR de 7,63%, impulsionada pela concentração de matéria-prima da China e por subsídios governamentais que consideram as algas um substituto estratégico para plásticos de base fóssil. O conhecimento de fermentação de precisão do Japão melhora a pureza da matéria-prima para cosméticos, enquanto o boom de restaurantes de serviço rápido da Índia alimenta a demanda por caixas. A exposição do cultivo da Indonésia às oscilações climáticas incentiva o investimento diversificado em locais de fazenda, mas as vantagens de custo permanecem atraentes para exportação.

A América do Norte situa-se entre regulamentação e recursos. A eliminação gradual da FDA galvaniza a demanda, mas os diferentes limites estaduais complicam os lançamentos nacionais. O Canadá alinha-se com os padrões de segurança dos EUA, facilitando os fluxos transfronteiriços. As startups de entrega de alimentos do México preferem embalagens clamshell revestidas com algas para satisfazer as expectativas dos consumidores urbanos afluentes. A América do Sul e o Oriente Médio e África ficam atrás em tamanho absoluto, mas estão pilotando fazendas comunitárias de algas marinhas que podem reduzir a dependência de importações e impulsionar o crescimento regional no final da década.

Cenário Competitivo

A concorrência é fragmentada; os cinco principais players detêm bem menos de 20% da receita cumulativa, dando às startups espaço para criar nichos. A NOTPLA integrou matéria-prima de algas pardas por meio de fazendas marinhas no Reino Unido, combinando revestimentos com derivados de sachês comestíveis que fertilizam cruzadamente a P&D. O subsídio de USD 1,5 milhão do Departamento de Energia dos EUA para a Sway financia o processamento de subfluxos de alginato da extração de proteínas, reduzindo bases de custo e reforçando credenciais de economia circular. A Evoware tem como alvo os mercados da ASEAN com sachês de serviço único migrando para papelão revestido, explorando a proximidade com a matéria-prima indonésia.

Conversores tradicionais como a Nippon Paper estão testando linhas híbridas que aplicam dispersões de algas em revestidores de cortina existentes, buscando o esverdeamento do portfólio enquanto utilizam capital já investido. [3]日本製紙株式会社, "Briefing de Gestão," nipponpapergroup.com Multinacionais consideram aquisições como um atalho; pelo menos três exercícios de due diligence foram relatados em 2025 entre grandes empresas da UE e dos EUA em busca de patentes de revestimento de alginato. Bibliotecas de formulação orientadas por IA e módulos de rastreabilidade digital são as alavancas competitivas porque incorporam serviços de dados em substratos de commodities, retardando a erosão de preços.

Existe espaço em branco em embalagens médicas e de segurança, onde a biodegradabilidade aliada à codificação à prova de adulteração atrai o favor regulatório. Inserções de proteção para baterias e chips ilustram vitórias iniciais, combinando desempenho antiestático com compostabilidade. À medida que as formulações se tornam commodities, o valor da marca migrará do desempenho de barreira para a transparência de abastecimento e credenciais de ciclo de vida, pressionando os entrantes tardios a integrar verticalmente ou licenciar tecnologia de rastreabilidade dos pioneiros.

Líderes do Setor de Papelão Revestido à Base de Algas

NOTPLA Limited

Kelpi Limited

Sway Innovation Co.

Sappi Limited

Billerud AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: Sway e Umaro garantiram um subsídio de USD 1,5 milhão do Departamento de Energia dos EUA para valorizar subfluxos de alginato em resinas bioplásticas.

- Setembro de 2024: A AB 347 da Califórnia entrou em vigor, exigindo limites de PFAS abaixo de 100 ppm e registro do fabricante.

- Junho de 2024: A Evonik comprometeu-se a que produtos de base biológica, incluindo ômega-3 derivados de algas, superarão 50% de seu mix de vendas até 2030.

- Fevereiro de 2024: A FDA confirmou a eliminação gradual completa nos EUA dos agentes de impermeabilização à gordura com PFAS, abrindo um mercado de conformidade de USD 118 milhões para revestimentos à base de algas.

Escopo do Relatório Global do Mercado de Papelão Revestido à Base de Algas

| Revestimentos à Base de Alginato |

| Revestimentos à Base de Ulvana |

| Revestimentos de Algas Enriquecidos com Quitosana |

| Compostos de Lipídios de Algas Marinhas |

| Outros Materiais de Revestimento |

| Serviços de Alimentação (Restaurantes de Serviço Rápido e Catering) |

| Alimentos e Bebidas |

| Cuidados Pessoais e Cosméticos |

| Varejo e Comércio Eletrônico |

| Eletrônicos e Bens de Consumo |

| Setores Industriais e Outros Usos Finais |

| Caixas Dobráveis e Caixas |

| Bandejas e Embalagens Clamshell |

| Copos, Tampas e Talheres |

| Embalagens Prontas para Varejo e de Exposição |

| Inserções de Proteção e Cartelas Blister |

| Outras Aplicações de Embalagem |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Material de Revestimento | Revestimentos à Base de Alginato | ||

| Revestimentos à Base de Ulvana | |||

| Revestimentos de Algas Enriquecidos com Quitosana | |||

| Compostos de Lipídios de Algas Marinhas | |||

| Outros Materiais de Revestimento | |||

| Por Setor de Uso Final | Serviços de Alimentação (Restaurantes de Serviço Rápido e Catering) | ||

| Alimentos e Bebidas | |||

| Cuidados Pessoais e Cosméticos | |||

| Varejo e Comércio Eletrônico | |||

| Eletrônicos e Bens de Consumo | |||

| Setores Industriais e Outros Usos Finais | |||

| Por Aplicação de Embalagem | Caixas Dobráveis e Caixas | ||

| Bandejas e Embalagens Clamshell | |||

| Copos, Tampas e Talheres | |||

| Embalagens Prontas para Varejo e de Exposição | |||

| Inserções de Proteção e Cartelas Blister | |||

| Outras Aplicações de Embalagem | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| França | |||

| Reino Unido | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Com que rapidez a receita deve crescer para o papelão revestido com algas entre 2025 e 2030?

A receita está projetada para crescer de USD 344,1 milhões em 2025 para USD 462,1 milhões até 2030 a um CAGR de 6,06%.

Qual aplicação de embalagem está ganhando participação mais rapidamente?

Inserções de Proteção e Cartelas Blister lideram a tabela de crescimento com um CAGR de 6,57% até 2030, impulsionadas pela demanda de eletrônicos e farmacêuticos.

Por que os Compostos de Lipídios de Algas Marinhas são a principal escolha de material?

Eles oferecem resistência superior à gordura e à umidade, resultando em 42,91% de participação de mercado em 2024, ao mesmo tempo em que apoiam as saídas regulatórias de PFAS.

O que está impulsionando a Ásia-Pacífico a superar a Europa em crescimento?

O cultivo abundante e de baixo custo de algas marinhas e o patrocínio governamental de materiais de base biológica impulsionam a região a um CAGR de 7,63%.

Qual mudança regulatória teve o maior impacto imediato no mercado?

A proibição de PFAS da FDA em 2024 para embalagens de alimentos criou uma oportunidade de substituição direta de USD 118 milhões para soluções derivadas de algas.

Quão fragmentado é o cenário competitivo?

O mercado pontua 3 em uma escala de concentração de 1 a 10 porque nenhuma empresa detém mais do que uma participação de dois dígitos baixos.

Página atualizada pela última vez em: