Tamanho e Participação do Mercado de Papelão Revestido com Biopolímero

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

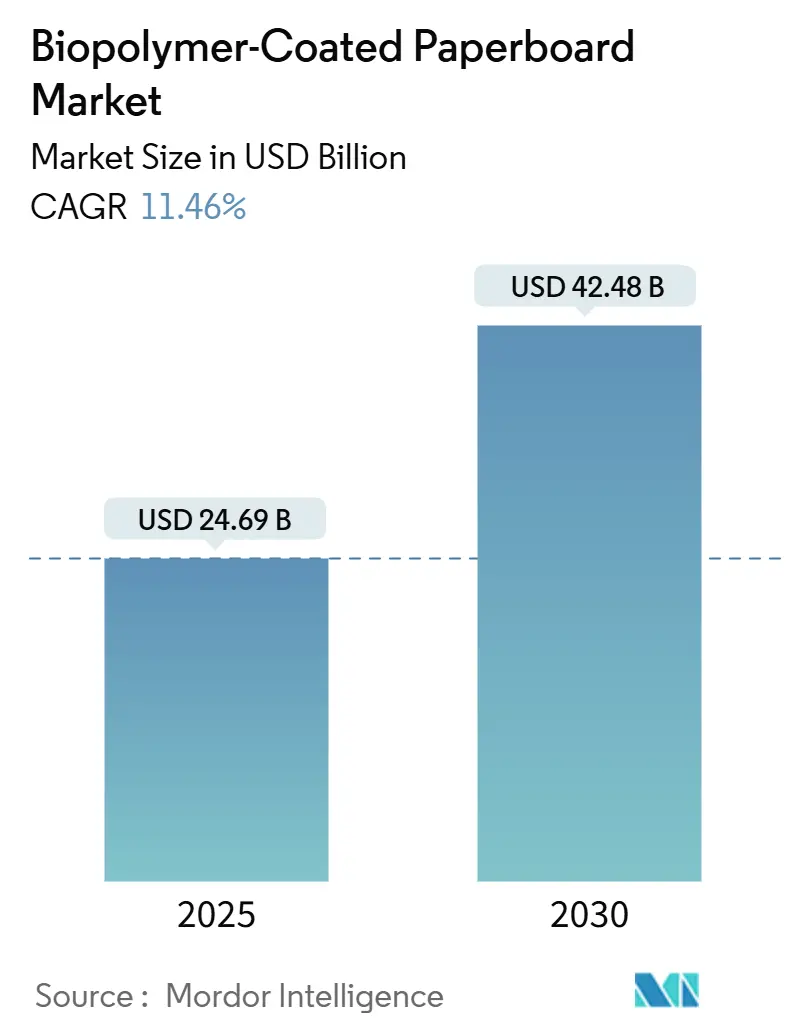

| Tamanho do Mercado (2025) | 24.69 Bilhões de dólares |

| Tamanho do Mercado (2030) | 42.48 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.46% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Papelão Revestido com Biopolímero por Mordor Intelligence

O tamanho do mercado global de papelão revestido com biopolímero está em USD 24,69 bilhões em 2025 e está projetado para atingir USD 42,48 bilhões até 2030, entregando um CAGR de 11,46% ao longo do período de previsão. O endurecimento regulatório sobre plásticos de uso único, os crescentes mandatos de sustentabilidade das marcas e o amadurecimento das tecnologias de barreira de base biológica impulsionam coletivamente essa ascensão. O robusto investimento em capacidade de PLA e PHA reduz os custos de matérias-primas e mitiga o risco de fornecimento, ampliando as aplicações endereçáveis para embalagens de serviço de alimentação, bebidas e cuidados pessoais. As marcas exigem transparência no ciclo de vida, levando os conversores a priorizar revestimentos que atendam aos limites de reciclabilidade sem perturbar os fluxos existentes de coleta de fibras. Atualizações de equipamentos, notadamente linhas de dispersão aquosa de alta velocidade, agora permitem que fábricas tradicionais façam retrofits em vez de substituir a infraestrutura, comprimindo os ciclos de retorno sobre o capital empregado. O mercado de papelão revestido com biopolímero também se beneficia da expansão da cadeia de frio do comércio eletrônico, que requer soluções de isolamento à base de fibra compatíveis com os sistemas de recuperação de calçada.

Principais Conclusões do Relatório

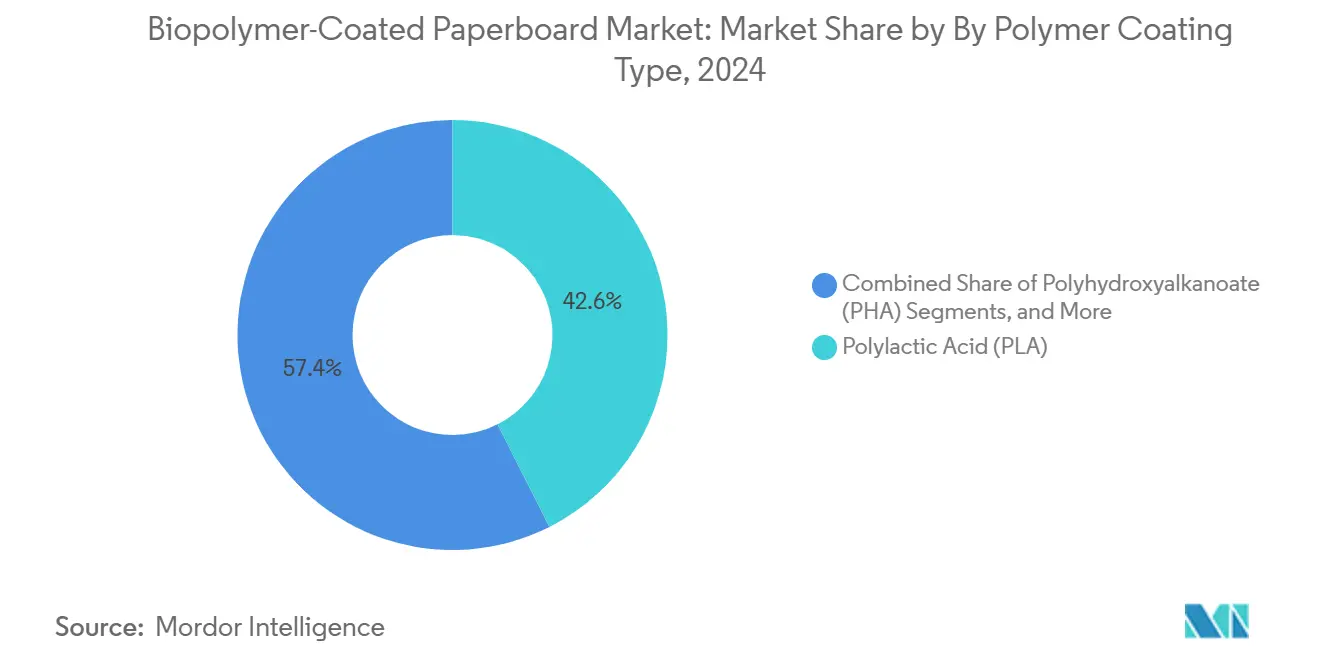

- Por revestimento polimérico, o tamanho do mercado de papelão revestido com biopolímero para o segmento de PHA está projetado para crescer a um CAGR de 13,23% entre 2025-2030.

- Por grau de cartão, o cupstock capturou 32,74% da participação do mercado de papelão revestido com biopolímero em 2024.

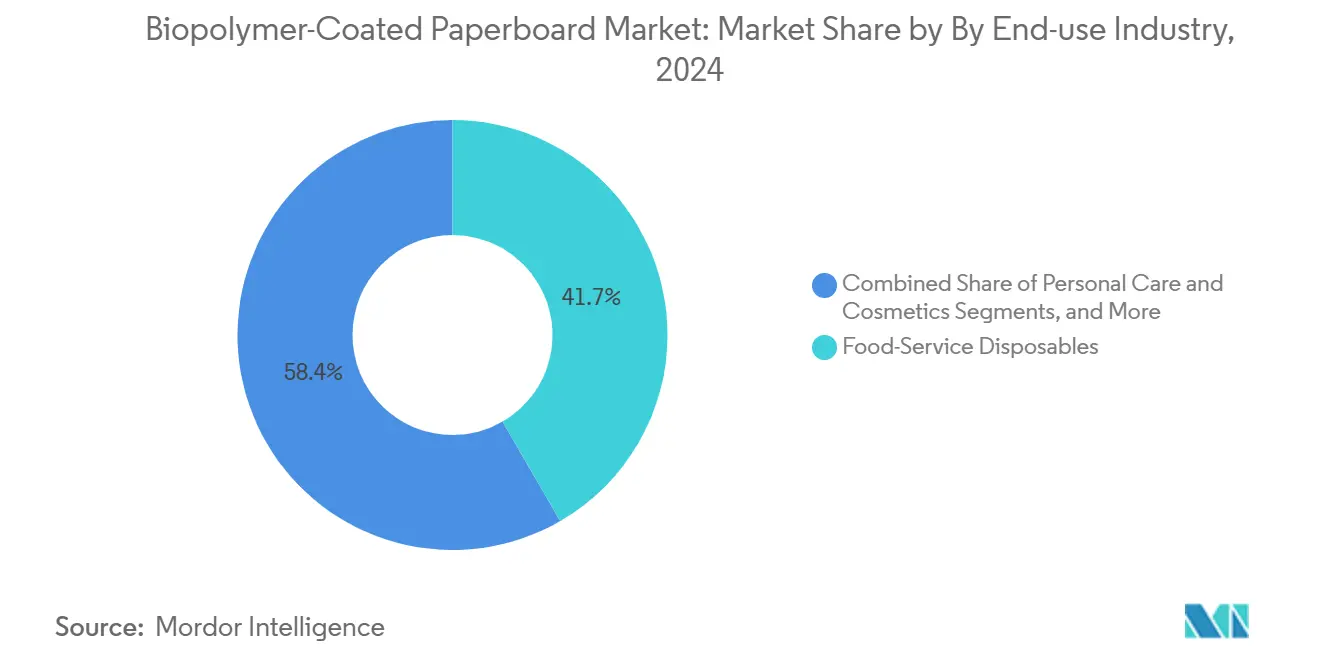

- Por uso final, o tamanho do mercado de papelão revestido com biopolímero para aplicações de cuidados pessoais está projetado para crescer a um CAGR de 12,85% entre 2025-2030.

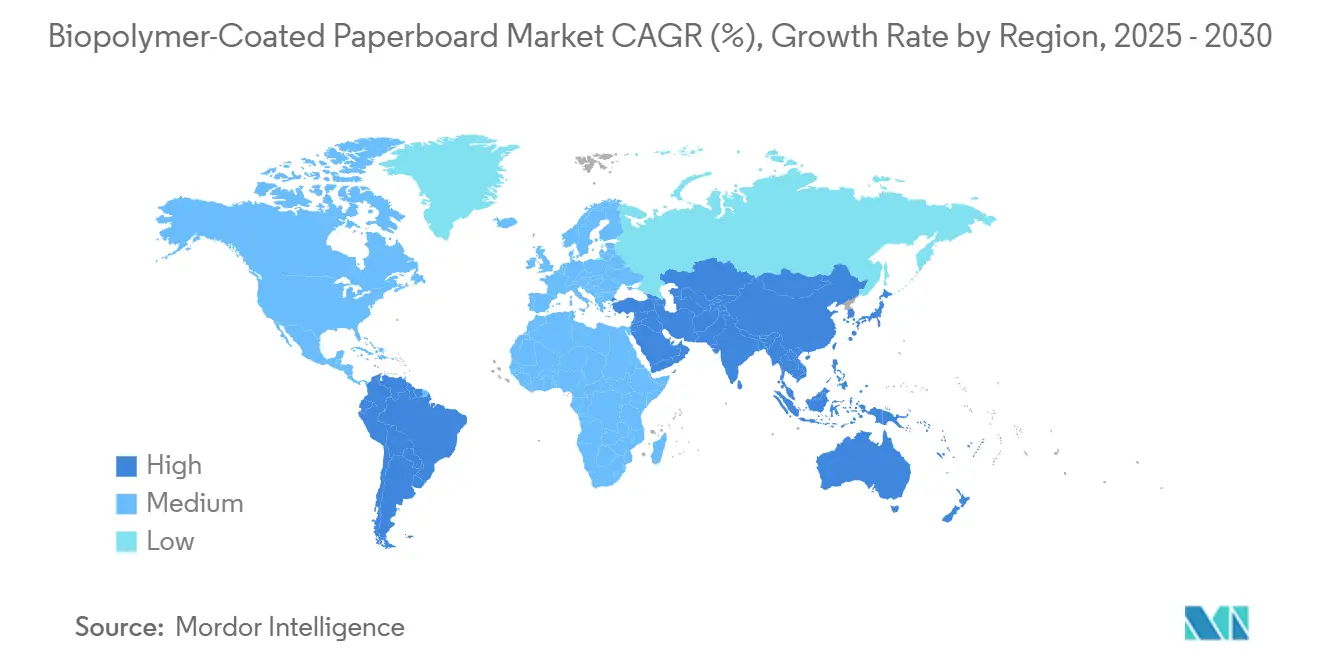

- Por geografia, a Ásia-Pacífico capturou 13,18% da participação do mercado de papelão revestido com biopolímero em 2024.

Tendências e Perspectivas do Mercado Global de Papelão Revestido com Biopolímero

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da legislação sobre plásticos de uso único | +2.8% | Global com liderança da UE e da América do Norte | Curto prazo (≤ 2 anos) |

| Demandas de ESG e reciclabilidade dos proprietários de marcas | +2.1% | Global concentrado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Avanços rápidos em linhas de revestimento por dispersão aquosa | +1.9% | América do Norte e Europa expandindo para a APAC | Médio prazo (2-4 anos) |

| Queda de custos com nova capacidade de biorrefinaria de PLA/PHA | +1.7% | Global com grande capacidade na APAC e América do Norte | Longo prazo (≥ 4 anos) |

| Embalagens isoladas para cadeia de frio do comércio eletrônico | +1.4% | Global liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Reciclagem de cupstock por programas de devolução de varejistas | +1.2% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Legislação sobre Plásticos de Uso Único

Os governos estão acelerando proibições e taxas sobre plásticos descartáveis, comprimindo as janelas de decisão para os proprietários de marcas que desejam evitar penalidades por não conformidade. As regras da UE, em vigor a partir de março de 2025, estipulam cotas de conteúdo reciclado e critérios de reciclabilidade que as embalagens à base de fibra podem atender com mais facilidade do que os plásticos multicamadas. Trajetórias semelhantes aparecem na Califórnia, que publica uma lista aprovada que favorece esmagadoramente a fibra em detrimento dos itens poliméricos.[1]Estado da Califórnia, "Lista de Embalagens para Serviço de Alimentação Aprovadas," calrecycle.ca.gov As multinacionais devem, portanto, harmonizar os formatos de embalagem entre regiões, o que intensifica o interesse no mercado de papelão revestido com biopolímero para bebidas, alimentos para viagem e refeições prontas. Os rápidos lançamentos regulatórios favorecem substratos que se encaixam nos fluxos de recuperação de calçada existentes, oferecendo conformidade imediata sem mudanças custosas na infraestrutura a jusante. O impulso eleva os volumes de pedidos de cupstock e caixas dobráveis convertidas com biobarreiras.

Demandas de ESG e Reciclabilidade dos Proprietários de Marcas

Os compromissos ambientais corporativos superam cada vez mais as linhas de base estatutárias. A Mondelēz tem como meta 98% de embalagens recicláveis até 2025, obrigando os fornecedores a validar opções de fibra mais biobarreira por meio de estudos de ciclo de vida e auditorias de terceiros. Pesquisas com consumidores associam consistentemente embalagens sustentáveis à confiança na marca em categorias premium. As equipes de compras estão agora incorporando cláusulas de reciclabilidade e fornecimento de fibras em documentos de licitação, criando prêmios de preço para conversores que podem certificar compatibilidade de circuito fechado. As parcerias entre conversores e produtores de ingredientes aceleram formulações de barreira personalizadas adaptadas a confeitaria, salgadinhos e cosméticos. À medida que os relatórios de ESG se tornam mais rigorosos, o benefício reputacional das embalagens conformes se intensifica, impulsionando ainda mais o mercado de papelão revestido com biopolímero.

Avanços Rápidos em Linhas de Revestimento por Dispersão Aquosa

A modernização de fábricas tradicionais com tecnologia de dispersão aquosa reduz drasticamente as emissões de compostos orgânicos voláteis, ao mesmo tempo que permite operações em alta velocidade acima de 600 m/min, um limite tradicionalmente reservado para revestimentos de PE. Os aditivos Solus da Eastman melhoram a molhabilidade e a adesão, o que reduz o peso do revestimento e mantém a resistência a gordura, umidade e óleo mineral. O requisito de capital para retrofits está bem abaixo do de uma extrusão de polímero em campo verde, reduzindo as barreiras para players regionais. Túneis de secagem mais curtos e cargas de energia reduzidas proporcionam benefícios nas despesas operacionais que compensam os prêmios de resina de biopolímero. Esses ganhos de equipamentos permitem que fábricas de médio porte na América Latina e no Sudeste Asiático forneçam graus certificados de contato com alimentos a compradores multinacionais, expandindo a disponibilidade geográfica de substratos conformes.

Queda de Custos com Nova Capacidade de Biorrefinaria de PLA/PHA

A instalação de 75.000 toneladas da NatureWorks na Tailândia e o projeto Emirates Biotech nos Emirados Árabes Unidos aumentarão a disponibilidade global de PLA em quase 25% quando estiverem totalmente operacionais. Economias de escala, maior diversificação de fontes de matéria-prima e intensificação de processos reduzem o custo por quilograma, estreitando a diferença de preço com o PE de base fóssil. O escalonamento de PHA pela Danimer Scientific, apoiado por uma expansão de USD 700 milhões na Geórgia, traz outras 125.000 toneladas até 2028, melhorando a diversificação do fornecimento. À medida que os preços à vista da resina se moderam, os conversores garantem contratos de fornecimento plurianuais que estabilizam os custos de insumos, permitindo um uso mais amplo em segmentos de serviço de alimentação sensíveis ao preço. A previsibilidade de preços também desbloqueia investimentos em ativos dedicados de extrusão e revestimento por cortina.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prêmio de preço em relação ao cartão revestido com PE | -1.8% | Global mais pronunciado em mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Escassez de infraestrutura de compostagem industrial | -1.3% | Global particularmente aguda em mercados em desenvolvimento | Longo prazo (≥ 4 anos) |

| Volatilidade do fornecimento de matéria-prima para ácido lático/PHA | -1.1% | Global com variações regionais | Médio prazo (2-4 anos) |

| Lacunas de desempenho de barreira para aprovações de alimentos com alto teor de gordura | -0.9% | Global afetando categorias específicas de alimentos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prêmio de Preço em Relação ao Cartão Revestido com PE

Os graus revestidos com biopolímero comandam aumentos de preço de 15-30% em relação às alternativas revestidas com PE, o que dificulta a penetração em canais de pesca, produção e restaurantes de serviço rápido sensíveis ao custo. Os distribuidores de serviço de alimentação de commodities permanecem cautelosos até que os fornecedores possam demonstrar paridade de custo total por meio de créditos de recuperação de fibra ou redução de peso. As desacelerações econômicas aguçam ainda mais as pressões de preço, ocasionalmente desencadeando a reversão de categorias para plásticos tradicionais. As projeções de milho do USDA até 2033 sugerem estabilidade de matéria-prima, mas os preços da resina ainda dependem das rampas de novas plantas e dos custos de frete. O escalonamento sustentado da capacidade de PLA e PHA é, portanto, crítico para comprimir os diferenciais de preço e desbloquear segmentos de alto volume do mercado de papelão revestido com biopolímero.

Escassez de Infraestrutura de Compostagem Industrial

Apenas uma minoria dos municípios em todo o mundo opera instalações que atingem os 60 °C necessários para biodegradar completamente o PLA dentro dos prazos exigidos. A lacuna é aguda na América Latina, África e partes do Sudeste Asiático, onde as redes de coleta e processamento permanecem subfinanciadas. Os consumidores enfrentam ambiguidade no descarte, diminuindo o benefício ambiental percebido e arriscando acusações de greenwashing. Movimentos políticos na cidade de Nova York para exigir o processamento de 180.000 toneladas de resíduos orgânicos anualmente apontam para o crescimento futuro da infraestrutura, mas o cronograma de construção supera os ciclos de lançamento de produtos. Até que o acesso à compostagem se amplie, as mensagens de mercado devem enfatizar a reciclabilidade em detrimento da biodegradabilidade, restringindo um pouco a adoção mais ampla.

Volatilidade do Fornecimento de Matéria-Prima para Ácido Lático/PHA

Os insumos agrícolas para biopolímeros competem com os mercados de alimentos, ração e biocombustíveis, de modo que as oscilações de rendimento causadas pelo clima repercutem nos preços da resina. Picos regionais nos preços do açúcar e gargalos logísticos durante 2024 apresentaram desafios de alocação para conversores menores. A contratação a prazo ajuda, mas imobiliza capital de giro. A diversificação da matéria-prima do milho para o bagaço e fluxos celulósicos de segunda geração reduz a exposição, mas exige requalificação do processo. Os produtores maiores aproveitam o fornecimento de múltiplos locais, enquanto os players de médio porte enfrentam escassez esporádica que atrasa o lançamento de novos graus de barreira, moderando o potencial de crescimento do CAGR para o mercado de papelão revestido com biopolímero.

Lacunas de Desempenho de Barreira para Alimentos com Alto Teor de Gordura Dificultando Aprovações

As coberturas de panificação e confeitaria com alto teor de gordura ainda dependem de tratamentos à base de flúor ou laminados de EVOH para evitar a migração de óleo. As ceras de base biológica e os revestimentos de dispersão melhoram anualmente, mas ainda ficam aquém de certos limites regulatórios para laticínios e embalagens de queijo críticos para a vida útil. As marcas hesitam em encurtar sacrificialmente as datas de validade, levando a soluções alternativas de materiais mistos que diluem a reciclabilidade. Os pipelines de P&D com foco em nanocelulose em camadas ou misturas híbridas de PHA prometem ganhos, mas os dados de estabilidade plurianuais ainda estão pendentes. Esse atraso de desempenho retarda os cronogramas de certificação para um subconjunto de categorias de alimentos, mantendo um limite no impulso de crescimento de outra forma forte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Revestimento Polimérico: Dominância do PLA Enfrenta Desafio do PHA

O segmento de PLA gerou USD 10,5 bilhões durante 2024 e representou 42,56% da participação do mercado de papelão revestido com biopolímero. O histórico regulatório maduro para contato com alimentos, aliado às cadeias de fornecimento estabelecidas na Ásia, Europa e América do Norte, consolida sua posição em usos de copos quentes e caixas dobráveis. O fluxo de fusão previsível do PLA permite que os conversores operem em velocidades de linha mais altas, o que garante preferência de compras entre as redes multinacionais de serviço rápido. No entanto, os scorecards de sustentabilidade priorizam cada vez mais as opções de fim de vida além da reciclabilidade. O perfil de biodegradação marinha e no solo do PHA ressoa com regiões que carecem de cobertura de coleta de resíduos, o que alimenta um CAGR de 13,23% e eleva o interesse dos investidores na expansão da Danimer Scientific.[2]Departamento de Desenvolvimento Econômico da Geórgia, "Expansão da Danimer Scientific," georgia.org As adições rápidas de capacidade estão projetadas para elevar as remessas de PHA acima de 1,2 milhão de toneladas até 2030, traduzindo-se em um tamanho do mercado de papelão revestido com biopolímero de USD 8,2 bilhões para o segmento. Os primeiros adotantes em cosméticos e salgadinhos especiais sinalizam disposição para pagar o prêmio em troca de reivindicações únicas de sustentabilidade, sugerindo que o PLA enfrentará erosão incremental de participação em nichos de alta margem.

As tecnologias de segundo nível preenchem nichos de desempenho ou custo. Os revestimentos à base de amido vencem em bandejas de produção prontas para compostagem que precisam de alto teor de amido para certificação. As misturas de biocera e óleo vegetal servem para embalagens de hambúrguer onde a resistência elevada à gordura é essencial, embora as limitações de adesão de impressão restrinjam as implantações globais. As soluções de dispersão de nanocelulose permanecem pré-comerciais, mas registraram reduções na taxa de transmissão de oxigênio de até 80%, um caminho promissor para substituir o alumínio em cartão asséptico. Coletivamente, essas alternativas expandem a paleta para conversores que visam personalizar perfis de barreira por categoria de produto, o que sustenta a tensão competitiva na indústria de papelão revestido com biopolímero.

Por Grau de Cartão: Liderança do Cupstock em Meio à Expansão das Embalagens para Líquidos

O cupstock contribuiu com 32,74% da receita em 2024, avaliado em USD 8,1 bilhões, e mantém a posição de topo no mercado de papelão revestido com biopolímero. Os lançamentos acelerados de copos de bebidas quentes e frias revestidos com fibra por redes globais de cafeterias espelham as mudanças legislativas que restringem os recipientes revestidos com poliestireno e PE. Os pilotos de recuperação de copos no Reino Unido e nos Estados Unidos melhoram a economia da reciclagem, aprimorando assim o argumento do ciclo de vida para o cupstock com biobarreira. A fibra recuperada alcança preços premium devido à alta luminosidade e baixos níveis de contaminantes, reduzindo o custo total de propriedade para varejistas engajados em programas de circuito fechado.

O cartão para embalagem de líquidos está avançando a um CAGR de 13,07%, superando todos os outros graus para atingir um tamanho de mercado de papelão revestido com biopolímero antecipado de USD 6,7 bilhões até 2030. As marcas de bebidas estão empregando estruturas multicamadas combinando fibra, barreira de base biológica e alumínio fino para manter a integridade do produto enquanto reduzem o conteúdo fóssil. A expansão da linha Oulu da Stora Enso exemplifica o investimento em fábricas projetado para mudar volumes de formatos tradicionais de topo gable extrudados com PE para alternativas de revestimento biológico em aplicações de suco e laticínios. O caixão dobrável continua a fornecer caixas de cuidados pessoais onde a imprimibilidade e a rigidez à flexão permanecem decisivas. O cartão de barreira SBS encontra tração em chocolates premium e nutracêuticos que exigem gráficos de alto brilho juntamente com resistência à umidade, embora o custo mais alto limite o crescimento do volume hoje.

Por Indústria de Uso Final: Dominância do Serviço de Alimentação com Crescimento dos Cuidados Pessoais

Os descartáveis de serviço de alimentação representaram USD 10,3 bilhões em 2024, equivalente a 41,65% do mercado de papelão revestido com biopolímero. Restaurantes fast-casual e de serviço rápido implantam tampas, clamshells e suportes de bebidas à base de fibra para satisfazer proibições municipais e scorecards ambientais de marcas. O uso de alto rendimento intensifica o foco do comprador no desempenho consistente de vedação e estabilidade térmica, levando muitas redes a adotar revestimentos de PLA e híbridos. A visibilidade dos resíduos de embalagens em espaços públicos também impulsiona o ativismo corporativo, que direciona os orçamentos de P&D para formatos de revestimento biológico leve.

Cuidados pessoais e cosméticos é o segmento de crescimento mais rápido, entregando um CAGR de 12,85% com base no posicionamento de marca premium. As casas de fragrâncias e cuidados com a pele elevam as experiências de unboxing com substratos de fibra texturizados que reforçam histórias de ingredientes naturais. A pressão regulatória sobre microplásticos na Europa cria demanda transbordante por acessórios sem plástico, como estojos de batom e sachês de amostra produzidos em cartão de barreira de calibre fino. Alimentos e bebidas no varejo permanecem um contribuinte estável à medida que as marcas próprias de supermercados migram revestimentos de cereais e bandejas de salgadinhos para embalagens de fibra de material único. A experimentação em saúde e farmácia está crescendo, mas ainda é limitada por validações de esterilidade e vida útil, apontando para potencial de receita de médio prazo quando os pontos fortes de barreira atingirem as rigorosas normas ISO.

Análise Geográfica

A Europa garantiu 33,92% da receita global de 2024, equivalente a USD 8,4 bilhões, impulsionada por sistemas avançados de gestão de resíduos que integram o cartão revestido com biopolímero nos circuitos de fibra existentes. Alemanha, França e Reino Unido juntos consomem mais da metade do volume regional devido às taxas progressivas de responsabilidade estendida do produtor que favorecem formatos recicláveis. Projetos de capital como o investimento de EUR 200 milhões (USD 216 milhões) da Mondi em cartão de embalagem reciclado na Itália demonstram confiança arraigada na demanda de fibra a longo prazo.[3]Mondi Group, "Investimento de €200 Milhões em Cartão de Embalagem Reciclado," mondigroup.com A ampla conscientização dos consumidores se traduz em disposição para absorver modestos prêmios de preço, garantindo um fluxo constante de pedidos para cupstock revestido com PLA e caixas dobráveis.

A Ásia-Pacífico está se expandindo a um CAGR de 13,18% e está a caminho de superar a Europa em volume até 2029, impulsionada pelo crescimento do comércio eletrônico e por políticas de apoio, como a lei revisada de resíduos sólidos da China que limita as importações de embalagens não recicláveis. A nova planta de PLA da Tailândia e múltiplas adições de capacidade no Sudeste Asiático encurtam os prazos de entrega e reduzem os custos entregues em toda a região. As metas de 2025 do Pacto de Embalagens da Austrália catalisam as atualizações dos conversores, enquanto o Japão e a Coreia do Sul são pioneiros em projetos de dispersão de nanocelulose que poderiam proporcionar avanços de barreira da próxima geração. A Índia representa um ponto de crescimento emergente graças à expansão do varejo organizado e aos mandatos do governo central que restringem os plásticos de uso único, embora as restrições de infraestrutura de coleta ainda moderem a escala de curto prazo.

A América do Norte apresenta crescimento estável de dígito único médio ancorado por intervenções estaduais, como a lista aprovada da Califórnia, que direciona as compras para soluções de fibra. As redes de fábricas existentes nos Estados Unidos e no Canadá permitem a qualificação rápida de novos graus, reduzindo o tempo de comercialização para cupstock e bandejas de alimentos congelados. As cartas de sustentabilidade corporativa da PepsiCo, Starbucks e Walmart garantem demanda de base consistente, enquanto as inovações em cadeia de frio impulsionam os volumes em remessas de supermercado e farmacêuticas com controle de temperatura. A América do Sul e o Oriente Médio e África permanecem incipientes, mas exibem rápida evolução política; o tratado de plásticos do Chile e o roteiro de economia circular da Arábia Saudita ambos sugerem uma adoção iminente quando o fornecimento regional se estabilizar.

Cenário Competitivo

O mercado de papelão revestido com biopolímero apresenta uma concentração moderada, com os cinco maiores produtores detendo aproximadamente 38% do volume de 2024. A Smurfit WestRock aproveita USD 7,656 bilhões em vendas trimestrais e fábricas verticalmente integradas para negociar contratos de longo prazo de bioresina, reduzindo a volatilidade das matérias-primas. A Graphic Packaging continua com aquisições complementares, adicionando ativos de copos revestidos por dispersão que ampliam sua dominância no segmento de restaurantes de serviço rápido. Os serviços Beyond Board da Stora Enso combinam treinamento técnico e suporte regulatório, diferenciando-se por meio de vendas consultivas em meio ao aperto dos regimes de conformidade.

A tecnologia distingue os desafiantes. A Eastman fornece aditivos proprietários que elevam o desempenho de barreira em pesos de revestimento mais finos, permitindo que os conversores atendam às especificações enquanto reduzem os custos de resina. A NatureWorks forma centros de inovação conjunta com conversores para personalizar misturas de PLA para casos de uso precisos de contato com alimentos ou cosméticos, encurtando os ciclos de desenvolvimento. A Danimer Scientific capitaliza a propriedade intelectual na síntese de PHA para atrair marcas premium que visam reivindicações de biodegradabilidade marinha. Alianças estratégicas também emergem; fábricas de papel fazem parceria com startups de biopolímeros para co-desenvolver soluções de material único, borrando os limites tradicionais dos fornecedores.

Os players regionais demonstram agilidade ao mirar nichos de política local. A produtora brasileira Klabin expande o cartão de barreira à base de cana-de-açúcar para capturar clientes de bebidas sul-americanos atraídos pelo perfil de baixo carbono da cana-de-açúcar. Os conversores chineses integram a dispersão de barreira interna para contornar tarifas de importação e acelerar os tempos de resposta para marcas de comércio eletrônico doméstico. À medida que a capacidade aumenta globalmente, a concorrência de preços se intensifica, mas a diferenciação por meio de reciclabilidade certificada, compostabilidade e rastreabilidade mantém as margens defensáveis em aplicações premium. Os depósitos de patentes em andamento em revestimentos de nanocamadas e desintagem enzimática sinalizam vigor de inovação sustentado em toda a indústria de papelão revestido com biopolímero.

Líderes da Indústria de Papelão Revestido com Biopolímero

Smurfit WestRock PLC

Graphic Packaging Holding Company

Huhtamaki Oyj

Metsa Board Corporation

Sappi Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: A Origin Materials iniciou a produção comercial de tampas de PET em Michigan, abrindo caminhos de matéria-prima circular para aplicações de fechamento.

- Fevereiro de 2025: A Smurfit WestRock registrou USD 7,5 bilhões em vendas líquidas no quarto trimestre de 2024 e USD 1,166 bilhões em EBITDA ajustado após a integração da fusão.

- Janeiro de 2025: A Amcor obteve uma patente europeia para o AmFiber Performance Paper, uma solução de alta barreira reciclável para alimentos e saúde.

- Dezembro de 2024: A Emirates Biotech escolheu a tecnologia da Sulzer para construir a maior planta de PLA do mundo nos Emirados Árabes Unidos, com operação prevista para 2028.

- Outubro de 2024: A Stora Enso inaugurou a maior unidade de formação a seco do mundo em Skene, Suécia, reduzindo o uso de água e energia na produção de fibra de embalagem.

Escopo do Relatório Global do Mercado de Papelão Revestido com Biopolímero

| Ácido Polilático (PLA) |

| Polihidroxialcanoato (PHA) |

| Amido e Dextrina |

| Cera e Óleo de Base Biológica |

| Dispersões de Celulose/Nanocelulose |

| Caixa Dobrável (FBB) |

| Cartão para Serviço de Alimentação (Cupstock) |

| Cartão de Barreira de Sulfato Branqueado Sólido (SBS) |

| Liner e Ondulado para Embalagem Corrugada |

| Cartão para Embalagem de Líquidos |

| Embalagem de Varejo de Alimentos e Bebidas |

| Descartáveis de Serviço de Alimentação |

| Cuidados Pessoais e Cosméticos |

| Saúde e Farmácia |

| Industrial e Eletrônica |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Indonésia | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | CCG |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Revestimento Polimérico | Ácido Polilático (PLA) | ||

| Polihidroxialcanoato (PHA) | |||

| Amido e Dextrina | |||

| Cera e Óleo de Base Biológica | |||

| Dispersões de Celulose/Nanocelulose | |||

| Por Grau de Cartão | Caixa Dobrável (FBB) | ||

| Cartão para Serviço de Alimentação (Cupstock) | |||

| Cartão de Barreira de Sulfato Branqueado Sólido (SBS) | |||

| Liner e Ondulado para Embalagem Corrugada | |||

| Cartão para Embalagem de Líquidos | |||

| Por Indústria de Uso Final | Embalagem de Varejo de Alimentos e Bebidas | ||

| Descartáveis de Serviço de Alimentação | |||

| Cuidados Pessoais e Cosméticos | |||

| Saúde e Farmácia | |||

| Industrial e Eletrônica | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Indonésia | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | CCG | |

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o rápido crescimento do mercado de papelão revestido com biopolímero?

Proibições globais mais rígidas sobre plásticos de uso único, mandatos de ESG das marcas que enfatizam a reciclabilidade e a queda dos custos de PLA/PHA são os principais catalisadores que aceleram o CAGR de 11,46% até 2030.

Qual revestimento polimérico lidera atualmente o mercado?

Os revestimentos de PLA detêm 42,56% da receita de 2024 devido às aprovações regulatórias maduras e às cadeias de fornecimento estabelecidas, embora o PHA esteja crescendo mais rapidamente a um CAGR de 13,23%.

Por que a Europa é o maior mercado regional hoje?

A Europa se beneficia de regulamentações abrangentes de embalagens, infraestrutura avançada de compostagem e disposição dos consumidores em pagar prêmios, culminando em 33,92% de participação na receita global de 2024.

Como as linhas de dispersão aquosa influenciam a economia da indústria?

Os retrofits permitem que as fábricas apliquem revestimentos biológicos em alta velocidade enquanto reduzem as emissões de compostos orgânicos voláteis e o uso de energia, reduzindo os custos totais de produção e permitindo uma adoção mais ampla.

Quais são as principais restrições à adoção mais ampla?

Os prêmios de preço em relação ao cartão revestido com PE, a infraestrutura limitada de compostagem industrial e as lacunas de desempenho para embalagens de alimentos com alto teor de gordura permanecem os principais desafios.

Página atualizada pela última vez em: