海藻ベースバリアペーパーボード市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

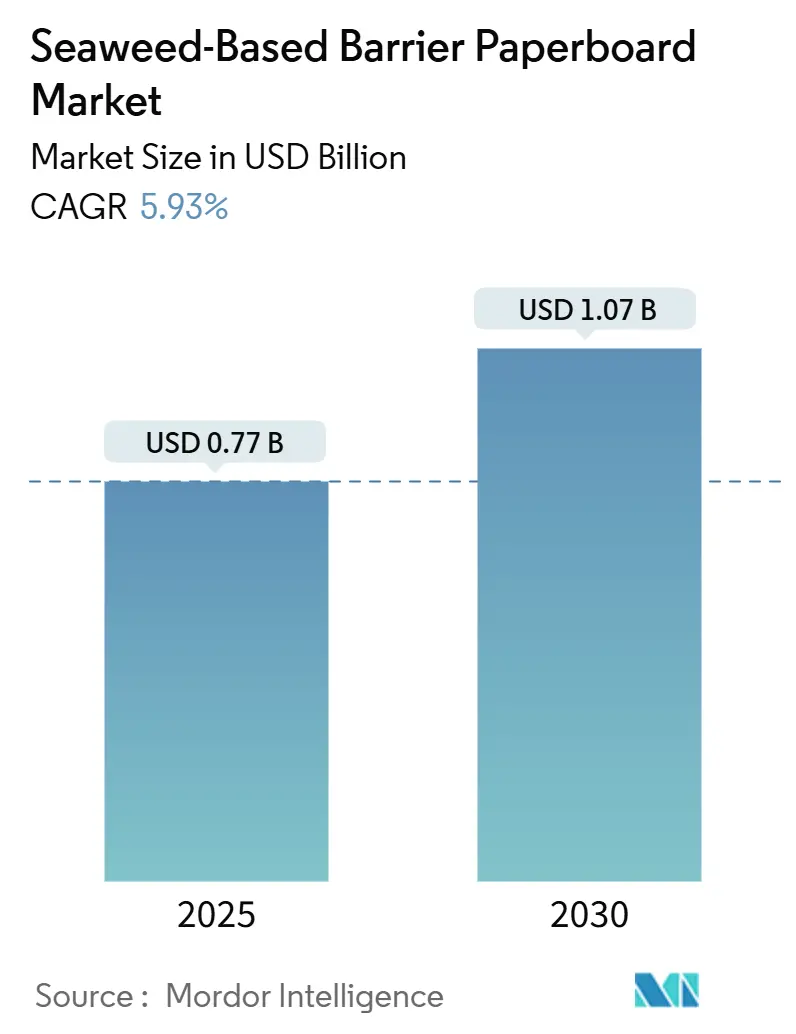

| 市場規模 (2025) | 0.77 十億米ドル |

| 市場規模 (2030) | 1.07 十億米ドル |

| 成長率 (2025 - 2030) | 5.93% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる海藻ベースバリアペーパーボード市場分析

海藻ベースバリアペーパーボード市場規模は2025年に7億7,020万米ドルと評価されており、5.93%のCAGRで拡大し、2030年までに10億2,720万米ドルに達すると予測されています。成長は三つの柱に支えられています。すなわち、PFASコーティングを段階的に廃止する法的拘束力のある規制、海洋由来包装を優先する企業の持続可能性目標、そして耕作地も淡水も必要としない海藻栽培の資源効率性です。[1]米国食品医薬品局、「FDAはPFASに関連する35件の食品接触通知の承認がもはや有効でないと判断」、fda.gov ブランドは現在、原料調達の強靭性、コスト同等化の見通し、および消費者の好意的な感情を相互に連動した優位性として捉えており、一方でコンバーターは追加の設備投資なしにポリエチレンやPLAに匹敵するバリア性能を強調しています。確立されたアジアの栽培拠点が原料の安定供給を確保し、欧州の研究プログラムが技術リスクを低減し、北米の政策転換が普及を加速させており、これらが一体となって海藻ベースバリアペーパーボード市場のグローバルな需要の好循環を形成しています。

主要レポートのポイント

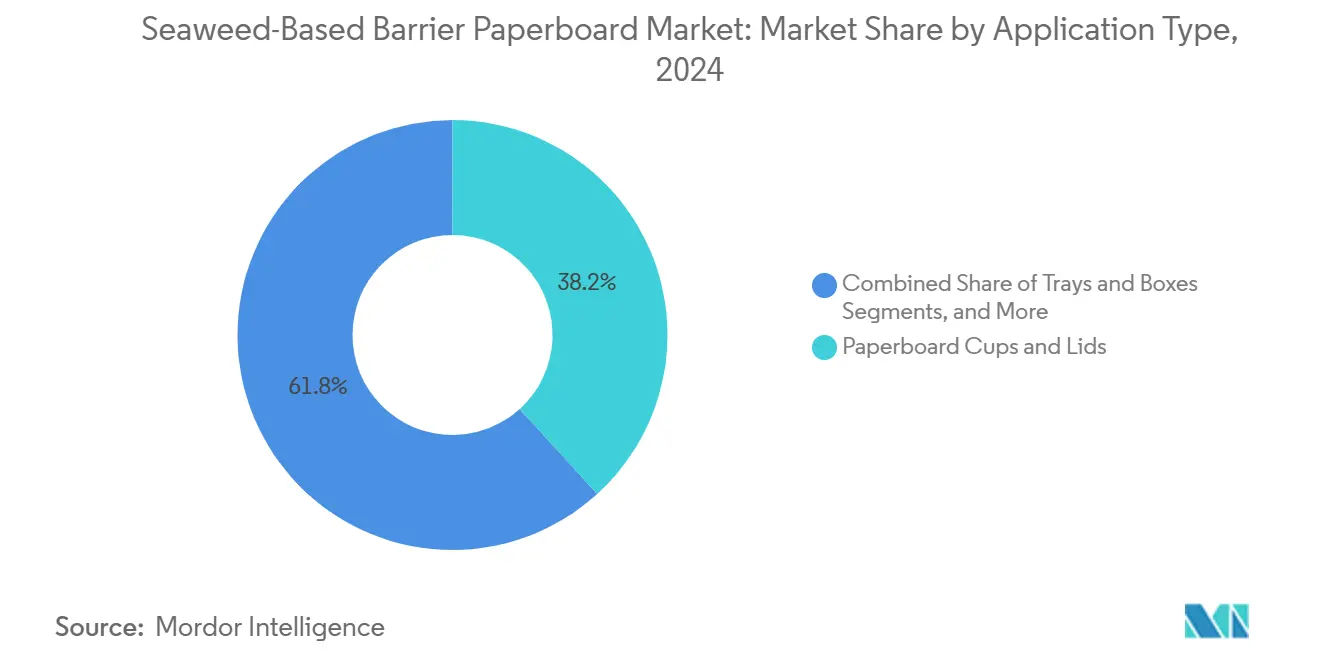

- 用途別では、海藻ベースバリアペーパーボード市場におけるペーパーボードカップおよびフタセグメントの市場規模は、2025年から2030年にかけて6.7%のCAGRで成長すると予測されています。

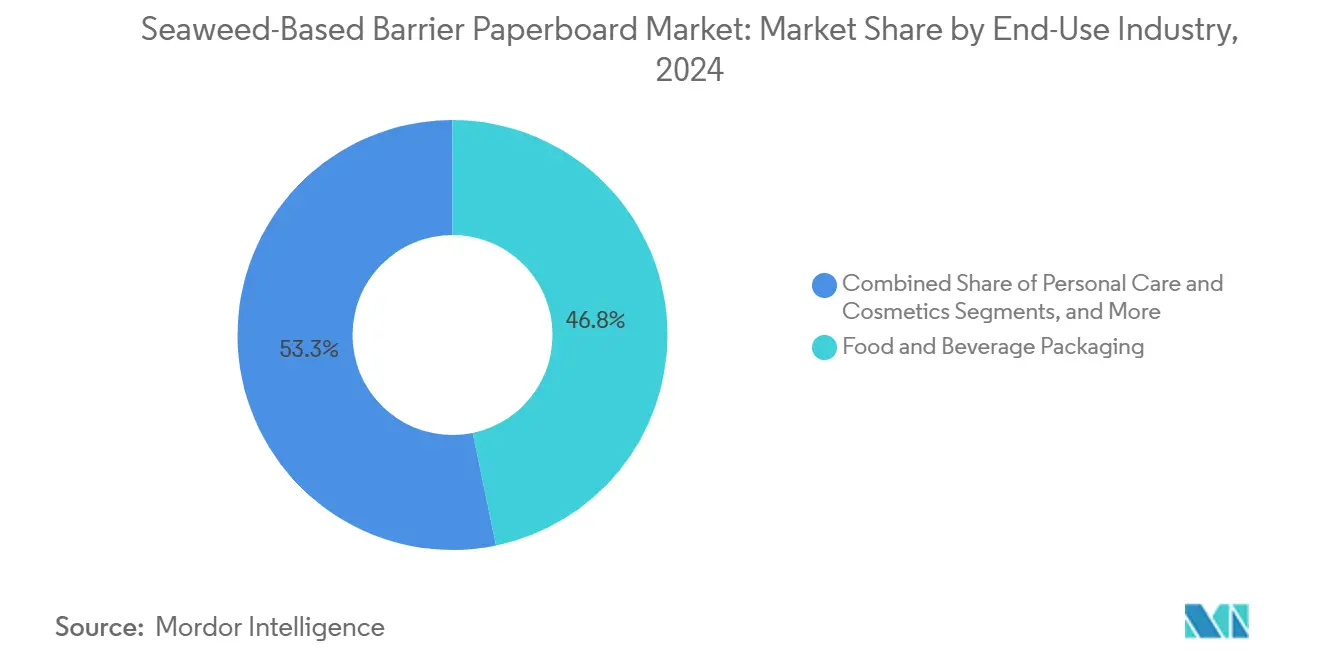

- 最終用途産業別では、食品・飲料包装が2024年の海藻ベースバリアペーパーボード市場シェアの46.75%を占めました。

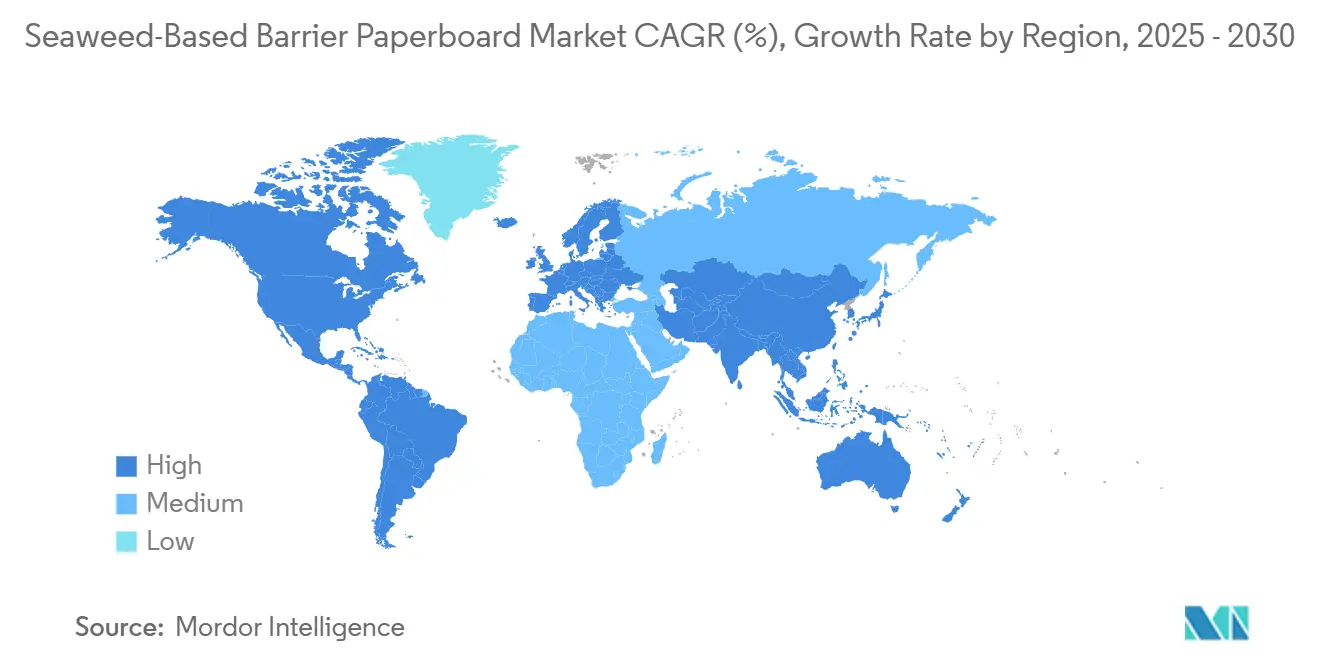

- 地域別では、アジア太平洋地域の海藻ベースバリアペーパーボード市場規模は、2025年から2030年にかけて8.6%のCAGRで成長すると予測されています。

グローバル海藻ベースバリアペーパーボード市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主流のプラスチック削減政策 | +1.8% | EUおよび北米が主導するグローバル | 中期(2〜4年) |

| ブランドの持続可能性義務 | +1.2% | 北米およびEU、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| 商業規模での海藻繊維統合 | +1.0% | アジア太平洋地域が中核、EUおよび北米へ波及 | 長期(4年以上) |

| アルギン酸塩抽出コストの低下 | +0.8% | グローバル、主要栽培地域で最も顕著 | 中期(2〜4年) |

| カーボンクレジットの収益化 | +0.6% | EUおよび北米、アジア太平洋地域で新興 | 長期(4年以上) |

| クイックサービスレストランとの循環型経済パートナーシップ | +0.5% | 北米およびEU、アジア太平洋地域でパイロット実施 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

主流のプラスチック削減政策

使い捨てプラスチックに対する法的拘束力のある禁止措置は、調達規範を変え、生分解性オプションを支持する強制的な代替を引き起こします。EU包装および包装廃棄物規則はこの執行アプローチの典型例です。デューク大学の20年間にわたる政策目録は、世界のプラスチック政策の73%が変化を奨励するのではなく義務付けていると報告しており、海藻コーティングに投資するコンバーターに対して明確な需要シグナルを生み出しています。[2]Rachel Karasik他、「世界のプラスチック汚染問題に対する政府の対応の20年」、nicholasinstitute.duke.edu 普遍的なコンプライアンスは価格面での不利を解消し、一次および二次包装ラインにわたる標準化を促進します。

ブランドの持続可能性義務

大手消費者向け企業は、コンポスタビリティおよびカーボン強度のベンチマークに購買契約をますます結びつけています。Mondiは、再利用可能・リサイクル可能・コンポスタブル製品が2024年の包装収益の87%を生み出したと開示しており、持続可能性ポジショニングの商業的牽引力を証明しています。海藻ベースバリアペーパーボードはこのブランドの牽引力から恩恵を受けており、特に低アレルゲン性の認証が高い価格帯を実現するベビーケアなどのプレミアムセグメントで顕著です。

商業規模での海藻繊維統合

深共晶溶媒は現在51.2%のアルギン酸塩を回収し、産業経済を支えるレベルまで抽出収率を押し上げています。適合性試験では、海藻スラリーを大規模な改造なしに既存のサイズプレスラインに投入できることが示されており、設備投資のハードルを下げています。世界生産量が年間750万トンを超えるにつれ、関心はラボ検証からライン処理能力へと移行しており、繊維イノベーターとペーパーボード大手のパートナーシップが知識移転を加速させています。

アルギン酸塩抽出コストの低下

マイクロ波および超音波補助法は処理時間と溶媒消費量を削減し、アルギン酸塩サプライチェーンの全体的な経済性を向上させています。2021年に7億7,000万米ドルと評価されたグローバルアルギン酸塩市場は、規模の経済の拡大により5.02%のCAGRをすでに織り込んでいます。バリア生産と、繊維分離に先立って機能性食品成分を抽出するなどのカスケード型バリュー化を組み合わせることで、設備投資を複数の収益源に分散させ、海藻ベースバリアペーパーボードをポリエチレンコーティングとのコスト同等性に近づけます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PEおよびPLAコーティングに対するプレミアム価格 | -1.5% | グローバル、価格感応度の高い地域で最も顕著 | 短期(2年以内) |

| 限られた産業能力と原料 | -1.2% | グローバル、欧州および北米で深刻 | 中期(2〜4年) |

| 海藻組成の季節的変動 | -0.8% | 北大西洋および北太平洋の温帯地域 | 長期(4年以上) |

| 認証とトレーサビリティの曖昧さ | -0.6% | グローバル、複雑な国境を越えた取引 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

PEおよびPLAコーティングに対するプレミアム価格

海藻ベースのバリアは現在、石油系コーティングに対して20〜40%のプレミアムを要求しており、これは少量生産と特殊な抽出設備を反映しています。ゆりかごからゲートまでの評価では、湿重量1kgあたり10〜52 kg CO₂eと記録されており、コモディティ食品セグメントでは単位コストが高くなります。炭素税とPFAS関連の負債がその差を縮小すると予想されますが、近い将来における大量転換の主な障壁は依然として価格圧力です。

限られた産業能力と原料

世界の栽培バイオマスの80%以上が中国、韓国、日本に由来しており、欧州および北米のコンバーターは依然として輸入に依存しています。その結果生じる輸送コストと為替リスクは、地元調達の保証を求めるクライアントを持つメーカーにとってリスクとなります。西洋のスタートアップ企業は2030年までに800万トンの追加能力を計画していますが、現在の生産量は需要予測を下回っており、長期的な引き取り契約が不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途タイプ別:カップがフードサービス変革を牽引

ペーパーボードカップおよびフタは、海藻ベースバリアペーパーボード市場規模における2024年収益の38.24%を占め、フッ素化グリースバリアを段階的に廃止するクイックサービスの義務に支えられ、2030年に向けて最速の6.7% CAGR予測を記録しています。既存のカップストックラインへのシームレスな統合と、温冷飲料に耐える能力により、このフォーマットはフードサービスの脱炭素化ロードマップの中心に位置しています。飲料以外にも、このセグメントは代替ポリマーのコストを引き上げる国内プラスチック課税から恩恵を受けています。

トレイおよびボックスは、冷蔵輸送中の耐湿性を必要とする生鮮食品デリバリーサービスの急増に合わせて、量において次位に続きます。フレキシブルラップはトン数では小規模ですが、抗菌性カラギーナンブレンドが賞味期限機能を付加する場合にプレミアムブランドの採用を引き付けます。ラベルおよびタグはニッチなシェアを保持していますが、アパレルおよびコスメティクスのプレイヤーがリサイクルストリームを合理化するために全ての包装コンポーネントを単一素材プラットフォームに統一するにつれ、二桁成長を記録しています。これらの用途を総合すると、性能要件と設備の互換性が海藻ベースバリアペーパーボードが市場に浸透する順序を決定していることが示されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:パーソナルケアがプレミアム採用を加速

食品・飲料包装は2024年に46.75%のシェアを維持し、海藻ベースバリアペーパーボード市場でのリーダーシップを保ち、コンプライアンスリスクを軽減する褐藻類誘導体のFDA GRAS(一般的に安全と認められる)ステータスに支えられています。[3]米国食品医薬品局、「21 CFR 176.170 — 水性および脂肪性食品と接触する紙およびペーパーボードの成分」、ecfr.gov コンバーターは、PFASや合成ワックスなしにグリース、水分、酸素バリアを求める大手スナック、ベーカリー、チルドミールブランドに供給しています。

パーソナルケアおよびコスメティクスは6.2%のCAGRで、敏感肌向けフォーミュレーションが低アレルゲン性でコンポスタブルな包装を求めるにつれ、次のフロンティアを代表しています。系統的レビューでは、ベビーケアラベルの61%がすでに持続可能な基材を採用していることが示されており、海藻ベースバリアペーパーボードは一つの素材選択で棚での訴求力とコンプライアンス目標の両方に応えます。フードサービス、医薬品、消費者向け電子機器はそれぞれより小さいながらも増加するシェアを占めており、それぞれ個別の価値提案、接触安全性、規制上の余裕、またはイオン移行のない水分バリアによって牽引されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2024年の売上の38.56%を生み出し、低い陸揚げコストで安定したバイオマスをもたらす統合された栽培から転換までのエコシステムに支えられ、年率8.6%で複利成長すると予測されています。中国は年間500万トン、韓国は80万トン、日本は60万トンを収穫しており、地域全体のコンバーターの原料供給を集合的に支えています。韓国の海藻の輸出収益5億2,500万米ドルは商業的成熟度を裏付けています。

欧州は価値において第2位にランクされており、政策インセンティブおよびSeaFilmプロジェクトなどの研究開発プログラムに支えられ、冷凍シーフードラップ向けのアルギン酸塩コーティングを検証しています。しかし地元の栽培は遅れており、輸入への依存を余儀なくされている一方、地域のロードマップは2030年までに800万トンの追加能力を目標としています。北米では、2025年のPFAS通知撤回後に需要が加速していますが、原料の安全保障は米国農務省の支援を受けた西海岸のケルプ農場の規模拡大にかかっています。

南米および中東・アフリカは依然として初期段階にありますが、規制当局が持続可能な素材を迅速に承認し、沿岸地域が経済的多様化のために水産養殖を探求するにつれ、リープフロッグの可能性を示しています。

競合環境

海藻ベースバリアペーパーボード市場は、規模のメーカーとバイオテクノロジー専門企業の間の提携を促進する断片化を示しています。DS Smith、Mondi Group、およびInternational Paperは、確立された顧客基盤と製紙工場ネットワークを活用しながら、既存のバリアフォーミュレーション内で海藻繊維をテストしています。

Notpla、Sway Innovation、Kelpi、およびOceaniumは素材イノベーションの領域を占め、抽出および樹脂化学を成熟させるために定期的に公的助成金を獲得しています。Swayは、フィルム押出ラインに直接供給される熱可塑性海藻樹脂を最適化するために米国国立科学財団から27万2,000米ドルを確保しました。競争はバリア指標、プロセス処理能力、および知的財産の広さを軸に展開しており、先行者は水分蒸気透過率や耐油性を改善する種特異的ブレンドの特許取得を競っています。

コスト同等性が最終目標です。企業は、繊維を収穫する前に食品添加物やコスメティクス活性成分を捕捉するカスケード型バリュー化に取り組むことでリスクをヘッジし、それによってバリアペーパーボードの経済性を補助しています。市場撤退リスクは原料不足を中心に展開しており、垂直統合またはアジアの農場との長期供給契約の優位性を強調しています。

海藻ベースバリアペーパーボード産業リーダー

Notpla Ltd.

B'ZEOS AS

Sway Innovation Co.

Marine Innovation Co Ltd.

Kelpi Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:FDAは35件のPFAS食品接触通知を無効と判断し、2025年6月30日のコンプライアンス期限を設定し、海藻バリアに即座のスペースを開放しました。

- 2024年9月:米国農務省のレポートは、米国の海藻養殖の急速な拡大とバイオプラスチック原料としての可能性を強調しました。

- 2024年7月:Mondiは海洋由来バリア技術を含む有機成長プロジェクトに12億ユーロ(12億9,000万米ドル)を配分しました。

- 2024年5月:Sway Innovationは、ポリ袋および食品包装を対象とした熱可塑性海藻樹脂の規模拡大のために米国国立科学財団から27万2,000米ドルを受領しました。

グローバル海藻ベースバリアペーパーボード市場レポートの範囲

| ペーパーボードカップおよびフタ |

| トレイおよびボックス |

| フレキシブルペーパーラップ |

| ラベルおよびタグ |

| 食品・飲料包装 |

| フードサービスおよびテイクアウェイ |

| パーソナルケアおよびコスメティクス |

| 医薬品 |

| 消費者向け電子機器包装 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| タイ | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | 湾岸協力会議(GCC) |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 用途タイプ別 | ペーパーボードカップおよびフタ | ||

| トレイおよびボックス | |||

| フレキシブルペーパーラップ | |||

| ラベルおよびタグ | |||

| 最終用途産業別 | 食品・飲料包装 | ||

| フードサービスおよびテイクアウェイ | |||

| パーソナルケアおよびコスメティクス | |||

| 医薬品 | |||

| 消費者向け電子機器包装 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| フランス | |||

| 英国 | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| オーストラリア | |||

| タイ | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | 湾岸協力会議(GCC) | |

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

海藻ベースバリアペーパーボード市場の現在の価値はいくらですか?

市場は2025年に7億7,020万米ドルの価値があり、5.93%のCAGRで2030年までに10億2,720万米ドルに達すると予測されています。

現在、どの用途が市場シェアをリードしていますか?

ペーパーボードカップおよびフタが38.24%のシェアを保持し、2030年まで最速の6.7% CAGRも記録しています。

なぜアジア太平洋地域が海藻ベースバリアペーパーボード市場を支配しているのですか?

この地域は世界の栽培海藻の80%以上を供給しており、費用対効果の高い原料と統合された加工インフラを提供し、2024年の市場収益の38.56%を確保しています。

最近のPFAS規制は需要にどのような影響を与えますか?

2025年6月30日付けで有効となるFDAによる35件のPFAS食品接触承認の撤回により、コンバーターは代替バリアを採用せざるを得なくなり、海藻ベースコーティングへの需要が即座に拡大しています。

どの最終用途セグメントが最も速く成長していますか?

パーソナルケアおよびコスメティクス包装は、プレミアムブランディングと低アレルゲン素材要件に牽引され、6.2%のCAGRで成長しています。

最終更新日: