Taille et Part du Marché du Carton Barrière à Base d'Algues

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

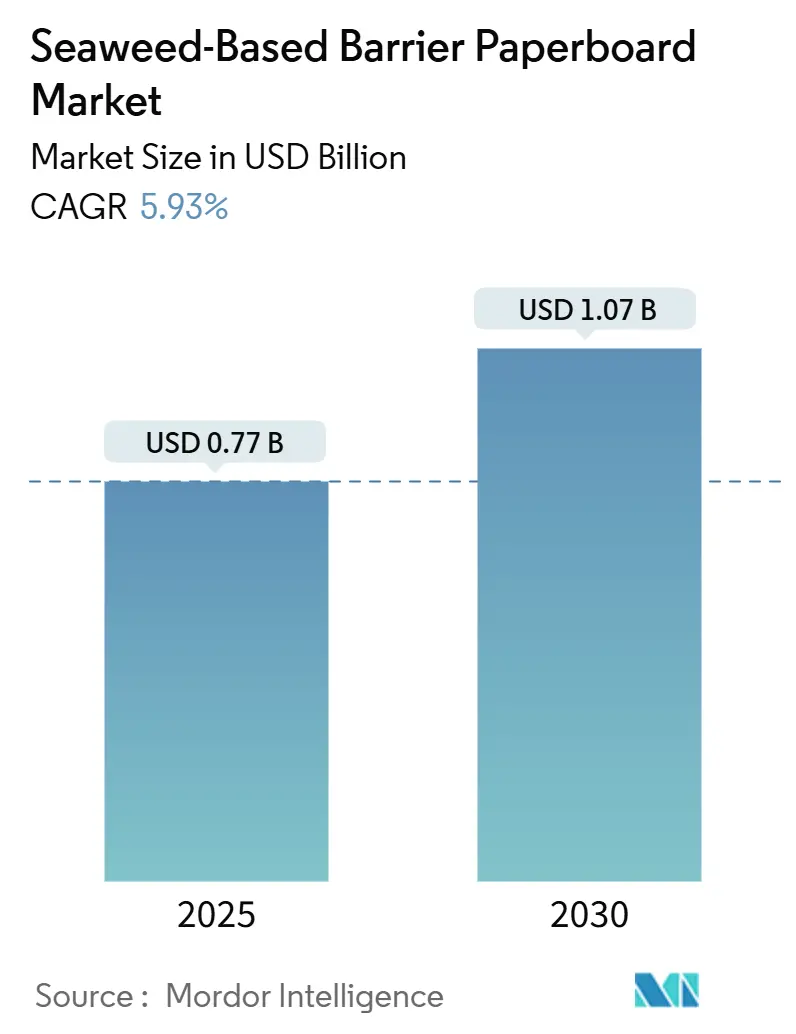

| Taille du Marché (2025) | 0.77 Milliards de dollars |

| Taille du Marché (2030) | 1.07 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.93% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Carton Barrière à Base d'Algues par Mordor Intelligence

La taille du marché du carton barrière à base d'algues est évaluée à 770,2 millions USD en 2025 et devrait se développer à un TCAC de 5,93 %, pour atteindre 1 027,2 millions USD d'ici 2030. La croissance repose sur trois piliers : des réglementations contraignantes qui éliminent progressivement les revêtements PFAS, des objectifs de durabilité des entreprises qui privilégient les emballages d'origine marine, et l'efficacité des ressources de la culture des algues qui ne nécessite ni terres arables ni eau douce.[1]U.S. Food and Drug Administration, « La FDA détermine que l'autorisation de 35 notifications de contact alimentaire liées aux PFAS n'est plus effective », fda.gov Les marques considèrent désormais la résilience des matières premières, les perspectives de parité des coûts et le sentiment positif des consommateurs comme des avantages interdépendants, tandis que les transformateurs mettent en avant des performances barrières équivalentes au polyéthylène ou au PLA sans dépenses d'investissement supplémentaires. Les pôles de culture asiatiques établis garantissent la sécurité des matières premières, les programmes de recherche européens réduisent les risques technologiques, et les évolutions politiques nord-américaines accélèrent l'adoption, formant ensemble un volant de demande mondial pour le marché du carton barrière à base d'algues.

Principaux Enseignements du Rapport

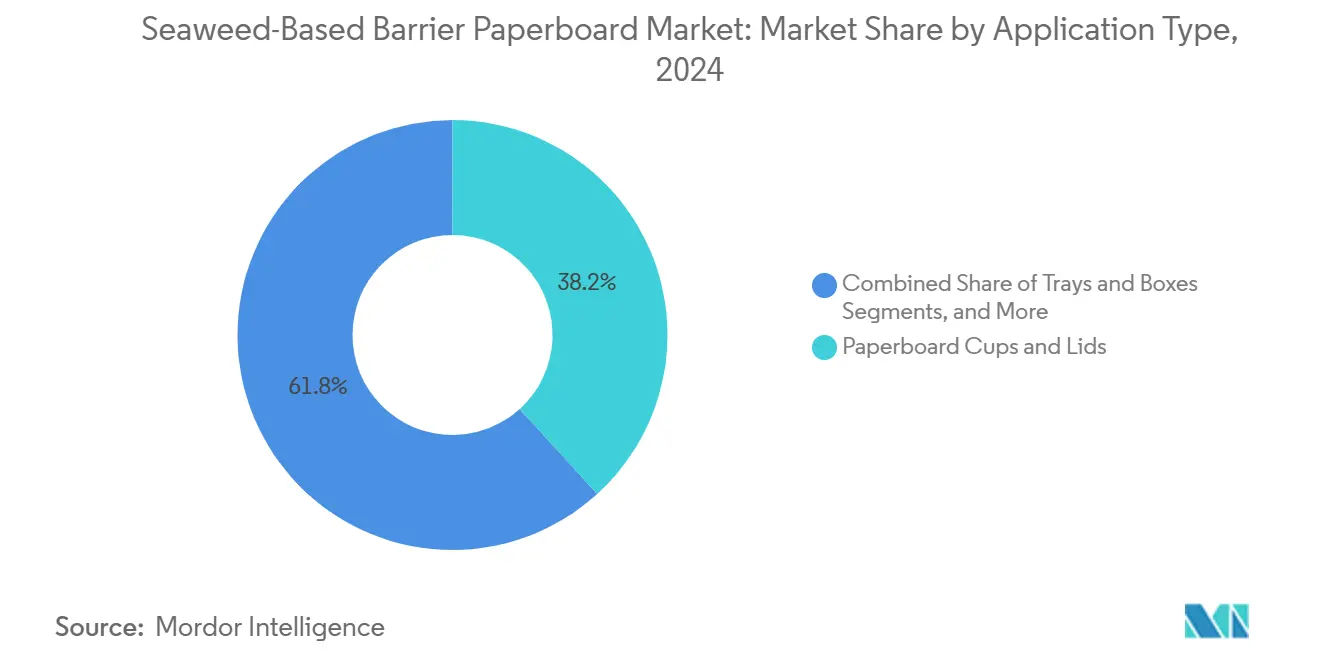

- Par application, la taille du marché du carton barrière à base d'algues pour le segment des gobelets et couvercles en carton devrait croître à un TCAC de 6,7 % entre 2025 et 2030.

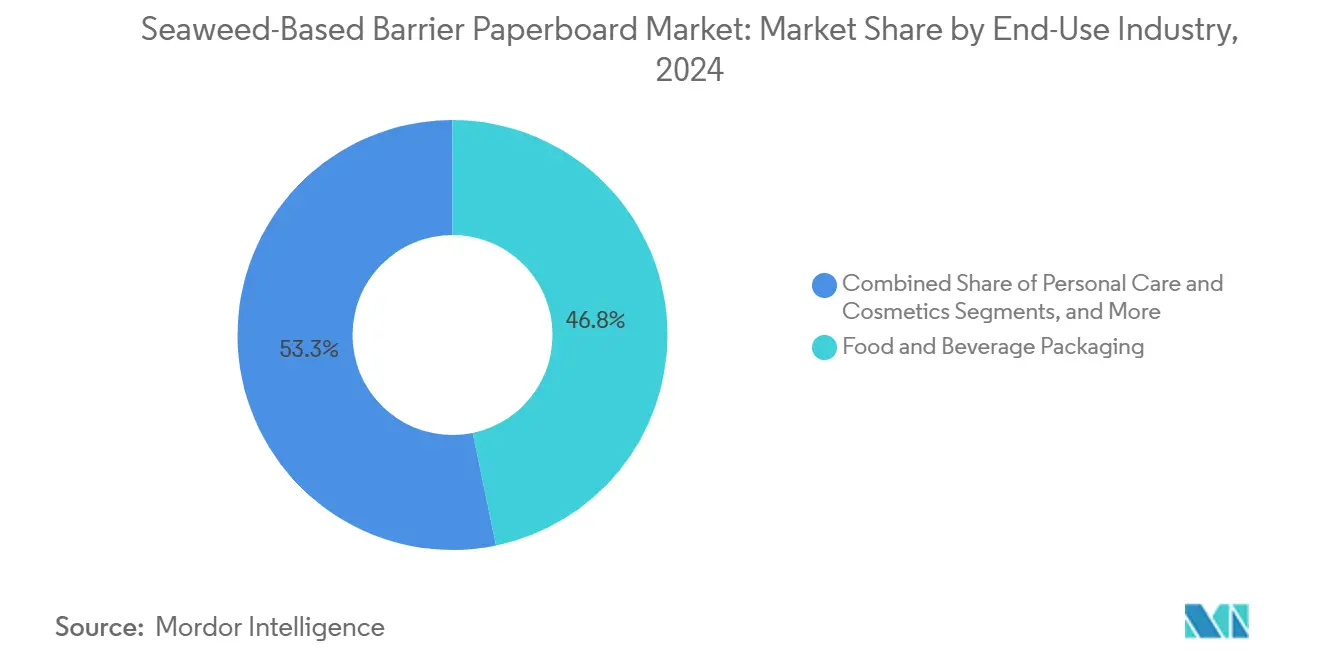

- Par secteur d'utilisation finale, l'emballage alimentaire et des boissons a capté 46,75 % de la part du marché du carton barrière à base d'algues en 2024.

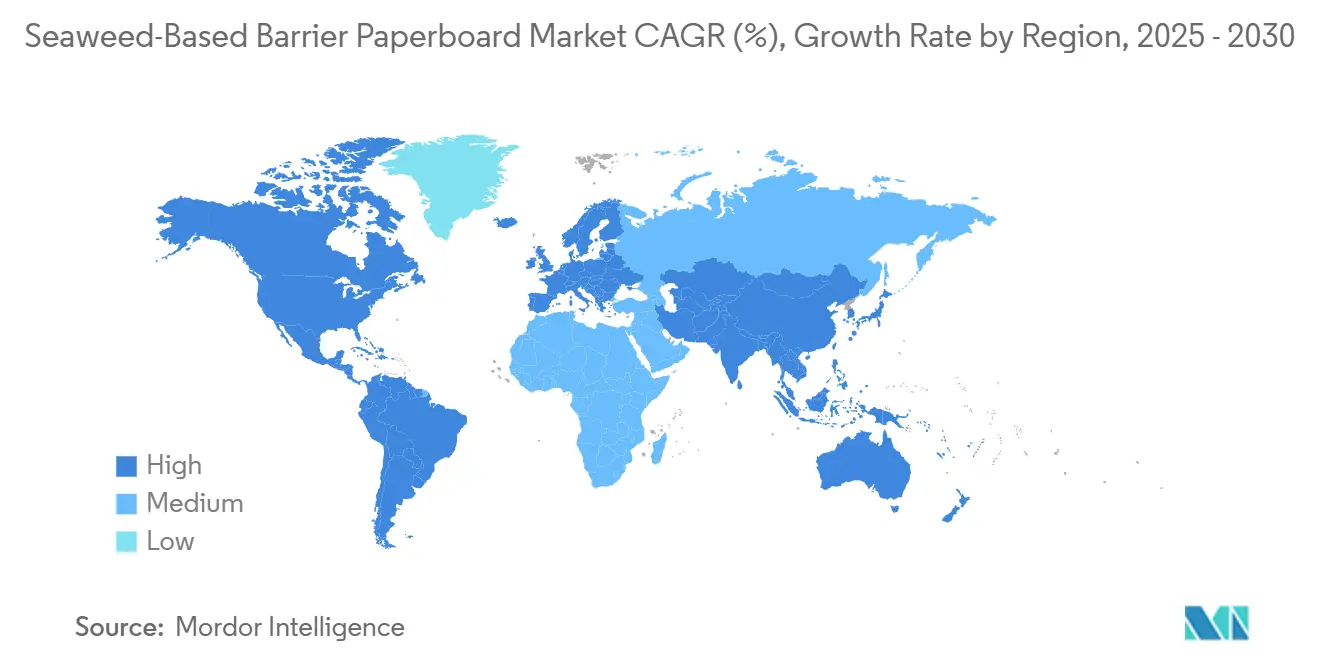

- Par géographie, la taille du marché du carton barrière à base d'algues pour la région Asie-Pacifique devrait croître à un TCAC de 8,6 % entre 2025 et 2030.

Tendances et Perspectives du Marché Mondial du Carton Barrière à Base d'Algues

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Politiques Dominantes de Réduction des Plastiques | +1.8% | Mondial, porté par l'UE et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Engagements de Durabilité des Marques | +1.2% | Amérique du Nord et UE, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Intégration des Fibres d'Algues à l'Échelle Commerciale | +1.0% | APAC central ; extension vers l'UE et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Baisse des Coûts d'Extraction de l'Alginate | +0.8% | Mondial, plus marqué dans les principales zones de culture | Moyen terme (2 à 4 ans) |

| Monétisation des Crédits Carbone | +0.6% | UE et Amérique du Nord ; APAC émergent | Long terme (≥ 4 ans) |

| Partenariats d'Économie Circulaire avec les Restaurants à Service Rapide | +0.5% | Amérique du Nord et UE, projets pilotes en APAC | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Politiques Dominantes de Réduction des Plastiques

Les interdictions juridiquement contraignantes sur les plastiques à usage unique modifient les normes d'approvisionnement et déclenchent une substitution obligatoire en faveur des options biodégradables. Le règlement de l'UE sur les emballages et les déchets d'emballages illustre cette approche coercitive. Un inventaire des politiques de l'Université Duke couvrant deux décennies indique que 73 % des politiques mondiales sur les plastiques imposent des changements plutôt que de les inciter, créant des signaux de demande clairs pour les transformateurs qui investissent dans les revêtements à base d'algues.[2]Rachel Karasik et al., « 20 ans de réponses gouvernementales au problème mondial de la pollution plastique », nicholasinstitute.duke.edu La conformité universelle supprime les désavantages liés aux prix et encourage la standardisation sur les lignes d'emballage primaire et secondaire.

Engagements de Durabilité des Marques

Les grandes entreprises orientées vers les consommateurs ancrent de plus en plus leurs contrats d'achat sur des critères de compostabilité et d'intensité carbone. Mondi a révélé que les produits réutilisables, recyclables ou compostables ont généré 87 % du chiffre d'affaires des emballages en 2024, prouvant la traction commerciale du positionnement durable. Le carton barrière à base d'algues bénéficie de cette dynamique portée par les marques, notamment dans les segments premium tels que les soins pour bébés, où les références hypoallergéniques permettent d'atteindre des prix plus élevés.

Intégration des Fibres d'Algues à l'Échelle Commerciale

Les solvants eutectiques profonds permettent désormais de récupérer 51,2 % d'alginate, portant les rendements d'extraction à des niveaux qui soutiennent une économie industrielle. Les essais de compatibilité montrent que les boues d'algues peuvent être dosées dans les lignes de presse encolleuse existantes sans retrofits majeurs, ce qui réduit les obstacles en termes d'investissement. Alors que la production mondiale dépasse 7,5 millions de tonnes par an, l'attention se déplace de la validation en laboratoire vers le débit de ligne, avec des partenariats entre innovateurs en fibres et grands fabricants de carton qui accélèrent le transfert de connaissances.

Baisse des Coûts d'Extraction de l'Alginate

Les méthodes assistées par micro-ondes et ultrasons réduisent le temps de traitement et la consommation de solvants, améliorant l'économie globale des chaînes d'approvisionnement en alginate. Le marché mondial de l'alginate, évalué à 770 millions USD en 2021, intègre déjà un TCAC de 5,02 % grâce aux économies d'échelle croissantes. Le couplage de la production de barrières avec une valorisation en cascade — telle que l'extraction de nutraceutiques avant l'isolation des fibres — répartit les dépenses d'investissement sur plusieurs flux de revenus et rapproche le carton barrière à base d'algues de la parité des coûts avec les revêtements en polyéthylène.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prix Premium par rapport aux Revêtements PE/PLA | -1.5% | Mondial, plus marqué dans les régions sensibles aux prix | Court terme (≤ 2 ans) |

| Capacité Industrielle et Matières Premières Limitées | -1.2% | Mondial, aigu en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Variabilité Saisonnière de la Composition des Algues | -0.8% | Zones tempérées de l'Atlantique Nord et du Pacifique Nord | Long terme (≥ 4 ans) |

| Ambiguïté de la Certification et de la Traçabilité | -0.6% | Mondial, commerce transfrontalier complexe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prix Premium par rapport aux Revêtements PE/PLA

Les barrières à base d'algues affichent actuellement une prime de 20 à 40 % par rapport aux revêtements d'origine pétrolière, reflétant des séries de production plus réduites et des équipements d'extraction spécialisés. Une évaluation du berceau à la porte indique 10 à 52 kg de CO₂e par kg de poids humide, se traduisant par des coûts unitaires plus élevés dans les segments alimentaires de grande consommation. Les taxes carbone et les responsabilités liées aux PFAS devraient éroder cet écart, mais la pression sur les prix reste le principal frein à la conversion de masse à court terme.

Capacité Industrielle et Matières Premières Limitées

Plus de 80 % de la biomasse cultivée mondiale provient de Chine, de Corée et du Japon, tandis que les transformateurs européens et nord-américains dépendent encore des importations. Les coûts d'expédition qui en résultent et l'exposition aux devises créent des risques pour les fabricants dont les clients exigent des garanties d'approvisionnement local. Les start-ups occidentales prévoient 8 millions de tonnes de capacité supplémentaire d'ici 2030, mais les volumes actuels sont en deçà des projections de demande, rendant les contrats d'achat à long terme essentiels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Application : Les Gobelets Portent la Transformation de la Restauration

Les gobelets et couvercles en carton ont capté 38,24 % du chiffre d'affaires 2024 au sein de la taille du marché du carton barrière à base d'algues et affichent le TCAC le plus rapide, prévu à 6,7 % jusqu'en 2030, soutenu par les mandats de la restauration rapide qui éliminent progressivement les barrières anti-graisse fluorées. L'intégration transparente dans les lignes de production de gobelets existantes et la capacité à résister aux boissons chaudes et froides placent ce format au cœur des feuilles de route de décarbonation de la restauration. Au-delà des boissons, le segment bénéficie des taxes nationales sur les plastiques qui augmentent les coûts des polymères alternatifs.

Les plateaux et boîtes suivent en volume, alignés sur la montée en puissance des services de livraison de repas frais qui nécessitent une résistance à l'humidité lors du transport réfrigéré. Les emballages souples restent plus modestes en tonnage mais attirent l'adoption par des marques premium lorsque les mélanges de carraghénane antimicrobiens ajoutent une fonctionnalité de conservation. Les étiquettes et tags détiennent une part de niche mais enregistrent une croissance à deux chiffres alors que les acteurs de l'habillement et des cosmétiques harmonisent chaque composant d'emballage sous des plateformes à matériau unique pour rationaliser les flux de recyclage. Ensemble, ces applications illustrent comment les exigences de performance et la compatibilité des équipements dictent l'ordre dans lequel le carton barrière à base d'algues pénètre les marchés.

Par Secteur d'Utilisation Finale : Les Soins Personnels Accélèrent l'Adoption Premium

L'emballage alimentaire et des boissons a conservé une part de 46,75 % en 2024, maintenant son leadership sur le marché du carton barrière à base d'algues, ancré par le statut GRAS de la FDA pour les dérivés d'algues brunes qui facilitent la conformité réglementaire.[3]U.S. Food and Drug Administration, « 21 CFR 176.170 — Composants du papier et du carton en contact avec des aliments aqueux et gras », ecfr.gov Les transformateurs approvisionnent les grandes marques de snacks, de boulangerie et de repas réfrigérés qui recherchent des barrières contre les graisses, l'humidité et l'oxygène sans PFAS ni cires synthétiques.

Les soins personnels et cosmétiques, avec un TCAC de 6,2 %, représentent la prochaine frontière, car les formulations pour peaux sensibles exigent des emballages hypoallergéniques et compostables. Une revue systématique montre que 61 % des étiquettes de produits pour bébés utilisent déjà des substrats durables, et le carton barrière à base d'algues répond aux objectifs d'attrait en rayon et de conformité en un seul choix de matériau. La restauration, les produits pharmaceutiques et l'électronique grand public occupent des parts plus modestes mais en hausse, chacun porté par des propositions de valeur distinctes : sécurité au contact, marge réglementaire, ou barrière à l'humidité sans migration ionique, respectivement.

Analyse Géographique

L'Asie-Pacifique a généré 38,56 % des ventes de 2024 et devrait progresser à un taux annuel de 8,6 %, soutenu par un écosystème intégré de la culture à la transformation qui produit une biomasse régulière à faible coût rendu. La Chine récolte 5 millions de tonnes chaque année, la Corée du Sud 800 000 tonnes et le Japon 600 000 tonnes, ancrant collectivement l'approvisionnement en matières premières pour les transformateurs de la région. Les recettes d'exportation de 525 millions USD pour les algues coréennes soulignent la maturité commerciale.

L'Europe se classe deuxième en valeur, soutenue par des incitations politiques et des programmes de R&D tels que le projet SeaFilm, qui valide les revêtements à base d'alginate pour les emballages de fruits de mer surgelés. Cependant, la culture locale est insuffisante, forçant une dépendance aux importations tandis que les feuilles de route régionales visent 8 millions de tonnes de capacité supplémentaire d'ici 2030. L'Amérique du Nord connaît une demande accélérée après le retrait des notifications PFAS en 2025, bien que la sécurité des matières premières dépende de la montée en puissance des fermes d'algues de la côte ouest soutenues par le Département de l'Agriculture des États-Unis.

L'Amérique du Sud et le Moyen-Orient et l'Afrique restent naissants, mais affichent un potentiel de développement accéléré alors que les régulateurs accélèrent l'homologation des matériaux durables et que les zones côtières explorent l'aquaculture pour la diversification économique.

Paysage Concurrentiel

Le marché du carton barrière à base d'algues présente une fragmentation qui favorise les alliances entre fabricants à grande échelle et spécialistes en biotechnologie. DS Smith, Mondi Group et International Paper testent les fibres d'algues dans leurs formulations barrières existantes, en s'appuyant sur leurs bases de clientèle établies et leurs réseaux d'usines.

Notpla, Sway Innovation, Kelpi et Oceanium occupent l'espace de l'innovation en matériaux, obtenant régulièrement des subventions publiques pour faire mûrir les chimies d'extraction et de résine. Sway a obtenu 272 000 USD de la Fondation Nationale des Sciences pour optimiser la résine thermoplastique à base d'algues qui s'intègre directement dans les lignes d'extrusion de films. La concurrence s'articule autour des métriques de barrière, du débit de traitement et de l'étendue de la propriété intellectuelle, les premiers entrants cherchant à breveter des mélanges spécifiques à certaines espèces qui améliorent les taux de transmission de vapeur d'eau ou la résistance aux huiles.

La parité des coûts reste l'objectif final. Les entreprises se couvrent en travaillant sur la valorisation en cascade, capturant des additifs alimentaires ou des actifs cosmétiques avant la récolte des fibres, subventionnant ainsi l'économie du carton barrière. Les risques de sortie du marché se concentrent sur les pénuries de matières premières, soulignant l'avantage de l'intégration verticale ou des accords d'approvisionnement à long terme avec des fermes asiatiques.

Leaders du Secteur du Carton Barrière à Base d'Algues

Notpla Ltd.

B'ZEOS AS

Sway Innovation Co.

Marine Innovation Co Ltd.

Kelpi Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : La FDA a déclaré inefficaces 35 notifications de contact alimentaire liées aux PFAS, fixant une date limite de conformité au 30 juin 2025 qui ouvre immédiatement un espace pour les barrières à base d'algues.

- Septembre 2024 : Le rapport du Département de l'Agriculture des États-Unis a mis en évidence l'expansion rapide de la culture d'algues aux États-Unis et son potentiel en tant que matière première pour les bioplastiques.

- Juillet 2024 : Mondi a alloué 1,2 milliard EUR (1,29 milliard USD) à des projets de croissance organique incluant des technologies de barrières d'origine marine.

- Mai 2024 : Sway Innovation a reçu 272 000 USD de la Fondation Nationale des Sciences pour développer à grande échelle la résine thermoplastique à base d'algues destinée aux sacs polyéthylène et aux emballages alimentaires.

Périmètre du Rapport sur le Marché Mondial du Carton Barrière à Base d'Algues

| Gobelets et Couvercles en Carton |

| Plateaux et Boîtes |

| Emballages Souples en Papier |

| Étiquettes et Tags |

| Emballage Alimentaire et des Boissons |

| Restauration et Vente à Emporter |

| Soins Personnels et Cosmétiques |

| Produits Pharmaceutiques |

| Emballage d'Électronique Grand Public |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Thaïlande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | CCG |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Type d'Application | Gobelets et Couvercles en Carton | ||

| Plateaux et Boîtes | |||

| Emballages Souples en Papier | |||

| Étiquettes et Tags | |||

| Par Secteur d'Utilisation Finale | Emballage Alimentaire et des Boissons | ||

| Restauration et Vente à Emporter | |||

| Soins Personnels et Cosmétiques | |||

| Produits Pharmaceutiques | |||

| Emballage d'Électronique Grand Public | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| France | |||

| Royaume-Uni | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Australie | |||

| Thaïlande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | CCG | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché du carton barrière à base d'algues ?

Le marché est évalué à 770,2 millions USD en 2025 et devrait atteindre 1 027,2 millions USD d'ici 2030 à un TCAC de 5,93 %.

Quelle application détient la plus grande part de marché aujourd'hui ?

Les gobelets et couvercles en carton détiennent une part de 38,24 % et enregistrent également le TCAC le plus rapide à 6,7 % jusqu'en 2030.

Pourquoi l'Asie-Pacifique domine-t-elle le marché du carton barrière à base d'algues ?

La région fournit plus de 80 % des algues cultivées mondiales, offrant des matières premières rentables et une infrastructure de traitement intégrée qui sécurisent 38,56 % du chiffre d'affaires du marché en 2024.

Comment les récentes réglementations sur les PFAS affectent-elles la demande ?

Le retrait par la FDA de 35 approbations de contact alimentaire liées aux PFAS, effectif au 30 juin 2025, oblige les transformateurs à adopter des barrières alternatives, élargissant immédiatement la demande pour les revêtements à base d'algues.

Quel segment d'utilisation finale connaît la croissance la plus rapide ?

L'emballage pour les soins personnels et cosmétiques croît à un TCAC de 6,2 %, porté par le positionnement premium des marques et les exigences en matériaux hypoallergéniques.

Dernière mise à jour de la page le: