Marktgröße und Marktanteil für Papierkarton mit Barrierebeschichtung auf Algenbasis

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 0.77 Milliarden US-Dollar |

| Marktgröße (2030) | 1.07 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.93% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Papierkarton mit Barrierebeschichtung auf Algenbasis von Mordor Intelligence

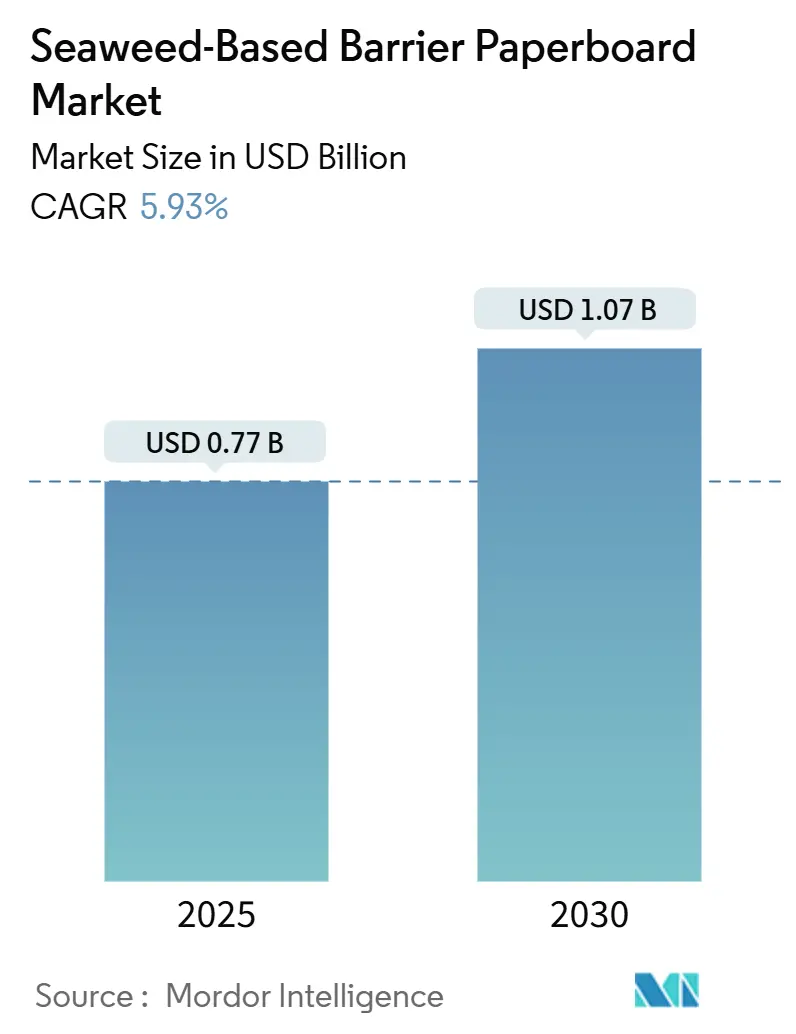

Die Marktgröße für Papierkarton mit Barrierebeschichtung auf Algenbasis wird im Jahr 2025 auf 770,2 Millionen USD geschätzt und soll mit einer CAGR von 5,93 % auf 1.027,2 Millionen USD bis 2030 wachsen. Das Wachstum stützt sich auf drei Säulen: verbindliche Vorschriften, die PFAS-Beschichtungen schrittweise abschaffen, unternehmerische Nachhaltigkeitsziele, die meeresbasierte Verpackungen priorisieren, und die Ressourceneffizienz des Algenanbaus, der weder Ackerland noch Süßwasser benötigt.[1]U.S. Food and Drug Administration, „FDA stellt fest, dass die Genehmigung für 35 Lebensmittelkontaktmitteilungen im Zusammenhang mit PFAS nicht mehr wirksam ist”, fda.gov Marken betrachten Rohstoffresilienz, Aussichten auf Kostenparität und positives Verbrauchersentiment als sich gegenseitig verstärkende Vorteile, während Verarbeiter die Barriereleistung hervorheben, die Polyethylen oder PLA ohne zusätzliche Investitionskosten entspricht. Etablierte asiatische Anbau-Hubs sichern die Rohstoffversorgung, europäische Forschungsprogramme reduzieren das Technologierisiko, und nordamerikanische politische Veränderungen beschleunigen die Akzeptanz – zusammen bilden sie ein globales Nachfrageschwungrad für den Markt für Papierkarton mit Barrierebeschichtung auf Algenbasis.

Wichtigste Erkenntnisse des Berichts

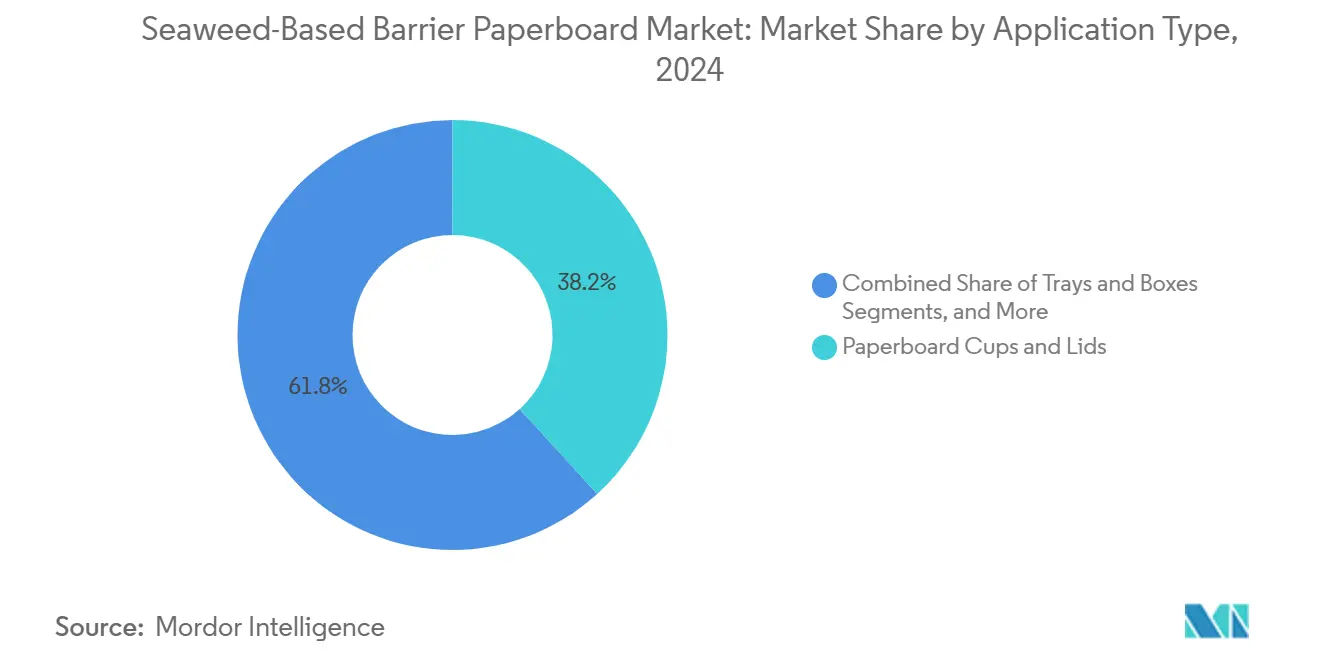

- Nach Anwendung wird die Marktgröße für Papierkarton mit Barrierebeschichtung auf Algenbasis im Segment Papierkartonbecher und -deckel voraussichtlich mit einer CAGR von 6,7 % zwischen 2025 und 2030 wachsen.

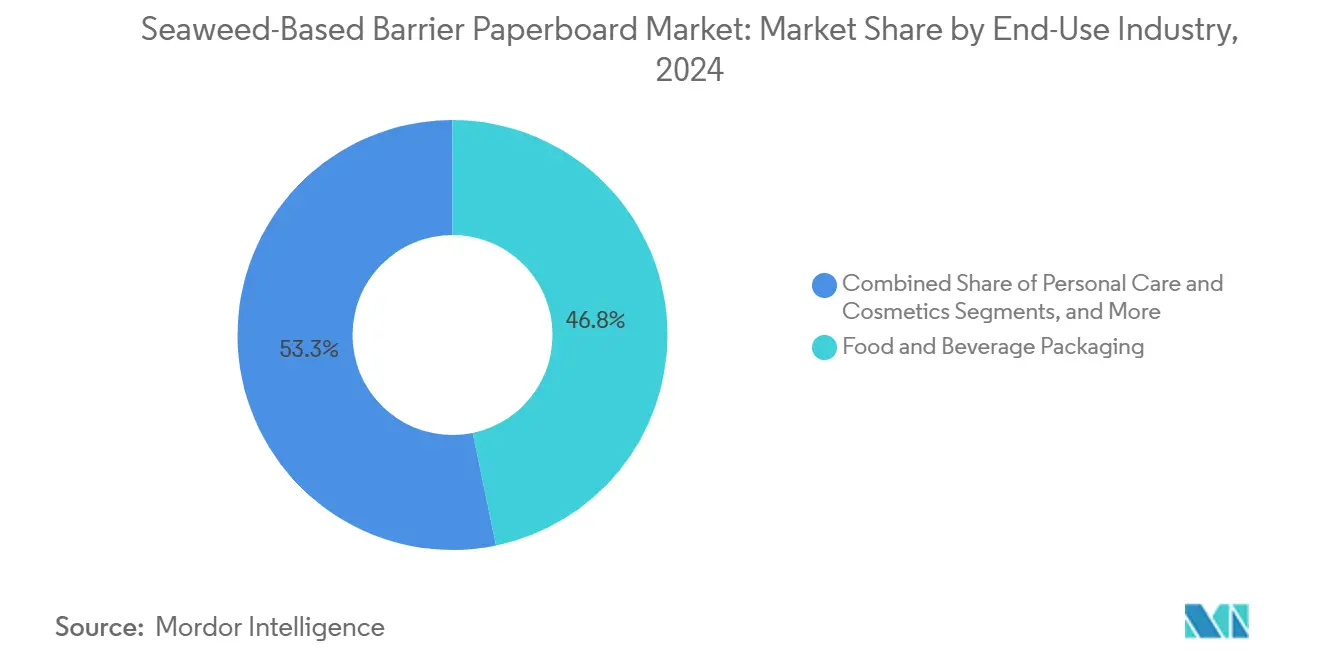

- Nach Endverbrauchsbranche entfiel auf Lebensmittel- und Getränkeverpackungen im Jahr 2024 ein Marktanteil von 46,75 % am Markt für Papierkarton mit Barrierebeschichtung auf Algenbasis.

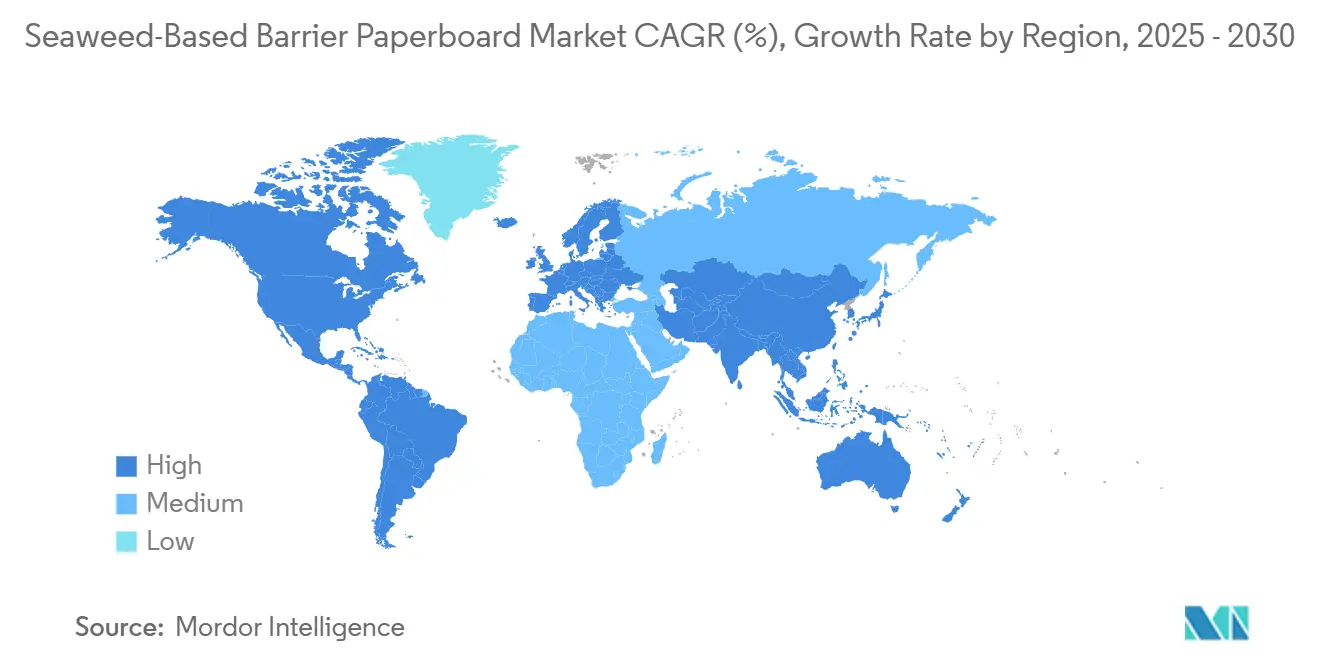

- Nach Geografie wird die Marktgröße für Papierkarton mit Barrierebeschichtung auf Algenbasis in der Region Asien-Pazifik voraussichtlich mit einer CAGR von 8,6 % zwischen 2025 und 2030 wachsen.

Globale Markttrends und Erkenntnisse für Papierkarton mit Barrierebeschichtung auf Algenbasis

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mainstream-Politiken zur Kunststoffreduzierung | +1.8% | Global, angeführt von der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsvorgaben von Marken | +1.2% | Nordamerika und EU, Ausweitung auf APAC | Kurzfristig (≤ 2 Jahre) |

| Integration von Algenfasern im kommerziellen Maßstab | +1.0% | Kern-APAC; Ausstrahlungseffekte auf EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Sinkende Kosten der Alginatextraktion | +0.8% | Global, am stärksten in den wichtigsten Anbaugebieten | Mittelfristig (2–4 Jahre) |

| Monetarisierung von CO₂-Zertifikaten | +0.6% | EU und Nordamerika; aufstrebendes APAC | Langfristig (≥ 4 Jahre) |

| Kreislaufwirtschaftspartnerschaften mit Schnellrestaurants | +0.5% | Nordamerika und EU, Pilotprojekte in APAC | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mainstream-Politiken zur Kunststoffreduzierung

Rechtlich verbindliche Verbote von Einwegkunststoffen verändern Beschaffungsnormen und lösen eine obligatorische Substitution zugunsten biologisch abbaubarer Optionen aus. Die EU-Verordnung über Verpackungen und Verpackungsabfälle ist ein Beispiel für diesen Durchsetzungsansatz. Eine von der Duke University erstellte Politikinventur über zwei Jahrzehnte berichtet, dass 73 % der globalen Kunststoffpolitiken Veränderungen vorschreiben statt Anreize zu setzen, was klare Nachfragesignale für Verarbeiter schafft, die in Algenbeschichtungen investieren.[2]Rachel Karasik et al., „20 Jahre staatliche Reaktionen auf das globale Kunststoffverschmutzungsproblem”, nicholasinstitute.duke.edu Universelle Compliance beseitigt preisbasierte Nachteile und fördert die Standardisierung über primäre und sekundäre Verpackungslinien hinweg.

Nachhaltigkeitsvorgaben von Marken

Große verbraucherorientierte Unternehmen verankern Einkaufsverträge zunehmend an Kompostierbarkeits- und CO₂-Intensitätsbenchmarks. Mondi gab bekannt, dass wiederverwendbare, recycelbare oder kompostierbare Produkte 87 % des Verpackungsumsatzes 2024 generierten, was die kommerzielle Zugkraft der Nachhaltigkeitspositionierung belegt. Papierkarton mit Barrierebeschichtung auf Algenbasis profitiert von diesem Markensog, insbesondere in Premiumsegmenten wie der Babypflege, wo hypoallergene Eigenschaften höhere Preispunkte erzielen.

Integration von Algenfasern im kommerziellen Maßstab

Tiefe eutektische Lösungsmittel gewinnen nun 51,2 % Alginat zurück und treiben die Extraktionsausbeuten auf ein Niveau, das industrielle Wirtschaftlichkeit unterstützt. Kompatibilitätstests zeigen, dass Algenschlämme in bestehende Leimpresslinien dosiert werden können, ohne größere Umrüstungen vorzunehmen, was die Kapitalhürden senkt. Da die globale Produktion 7,5 Millionen Tonnen pro Jahr übersteigt, verlagert sich die Aufmerksamkeit von der Laborvalidierung auf den Liniendurchsatz, wobei Partnerschaften zwischen Faserinnovatoren und Papierkartonherstellern den Wissenstransfer beschleunigen.

Sinkende Kosten der Alginatextraktion

Mikrowellen- und ultraschallgestützte Methoden verkürzen die Verarbeitungszeit und den Lösungsmittelverbrauch und verbessern die Gesamtwirtschaftlichkeit der Alginat-Lieferketten. Der globale Alginatmarkt, der im Jahr 2021 auf 770 Millionen USD geschätzt wurde, preist bereits eine CAGR von 5,02 % ein, dank wachsender Skaleneffekte. Die Kopplung der Barrierproduktion mit der Kaskadenwertsteigerung – beispielsweise die Extraktion von Nutrazeutika vor der Faserisolierung – verteilt die Investitionskosten auf mehrere Einnahmequellen und bringt Papierkarton mit Barrierebeschichtung auf Algenbasis näher an die Kostenparität mit Polyethylenbeschichtungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aufpreis gegenüber PE/PLA-Beschichtungen | -1.5% | Global, am stärksten in preissensiblen Regionen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Industriekapazität und Rohstoffverfügbarkeit | -1.2% | Global, akut in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Saisonale Variabilität in der Algenzusammensetzung | -0.8% | Gemäßigte Zonen des Nordatlantiks und des Nordpazifiks | Langfristig (≥ 4 Jahre) |

| Unklarheiten bei Zertifizierung und Rückverfolgbarkeit | -0.6% | Global, komplexer grenzüberschreitender Handel | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufpreis gegenüber PE/PLA-Beschichtungen

Barrieren auf Algenbasis erzielen derzeit einen Aufpreis von 20–40 % gegenüber petrochemischen Beschichtungen, was kleinere Produktionsläufe und spezialisierte Extraktionsanlagen widerspiegelt. Eine Cradle-to-Gate-Bewertung verzeichnet 10–52 kg CO₂e pro kg Nassgewicht, was in Massenlebensmittelsegmenten zu höheren Stückkosten führt. CO₂-Steuern und PFAS-bezogene Verbindlichkeiten dürften diesen Unterschied verringern, doch der Preisdruck bleibt kurzfristig die wichtigste Bremse bei der Massenumstellung.

Begrenzte Industriekapazität und Rohstoffverfügbarkeit

Mehr als 80 % der global angebauten Biomasse stammt aus China, Korea und Japan, während europäische und nordamerikanische Verarbeiter nach wie vor auf Importe angewiesen sind. Die daraus resultierenden Versandkosten und Währungsrisiken stellen ein Risiko für Hersteller dar, deren Kunden lokale Beschaffungsgarantien fordern. Westliche Start-ups planen bis 2030 eine zusätzliche Kapazität von 8 Millionen Tonnen, doch die aktuellen Volumina bleiben hinter den Nachfrageprognosen zurück, was langfristige Abnahmeverträge unerlässlich macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendungstyp: Becher treiben die Transformation im Gastronomiebereich voran

Papierkartonbecher und -deckel erzielten 38,24 % des Umsatzes im Jahr 2024 innerhalb der Marktgröße für Papierkarton mit Barrierebeschichtung auf Algenbasis und verzeichnen die schnellste CAGR-Prognose von 6,7 % bis 2030, unterstützt durch Vorgaben im Schnellrestaurantbereich, die fluorierte Fettbarrieren schrittweise abschaffen. Die nahtlose Integration in bestehende Becherstocklinien und die Fähigkeit, heißen und kalten Getränken standzuhalten, stellen dieses Format in den Mittelpunkt der Dekarbonisierungsfahrpläne im Gastronomiebereich. Über Getränke hinaus profitiert das Segment von nationalen Kunststoffabgaben, die die Kosten alternativer Polymere erhöhen.

Schalen und Kartons folgen volumenmäßig, ausgerichtet auf den Anstieg der Lieferdienste für frische Mahlzeiten, die während des gekühlten Transports Feuchtigkeitsbeständigkeit erfordern. Flexible Verpackungen bleiben tonnagenmäßig kleiner, ziehen jedoch Premium-Markenadoption an, wenn antimikrobielle Carrageenan-Mischungen eine Haltbarkeitsfunktionalität hinzufügen. Etiketten und Anhänger halten einen Nischenanteil, verzeichnen jedoch zweistelliges Wachstum, da Bekleidungs- und Kosmetikunternehmen alle Verpackungskomponenten unter einheitlichen Materialplattformen harmonisieren, um Recyclingströme zu vereinfachen. Zusammen veranschaulichen diese Anwendungen, wie Leistungsanforderungen und Gerätekompatibilität die Reihenfolge bestimmen, in der Papierkarton mit Barrierebeschichtung auf Algenbasis in Märkte eindringt.

Nach Endverbrauchsbranche: Körperpflege beschleunigt die Premium-Akzeptanz

Lebensmittel- und Getränkeverpackungen behielten im Jahr 2024 einen Anteil von 46,75 % und behaupteten damit die Führungsposition im Markt für Papierkarton mit Barrierebeschichtung auf Algenbasis, gestützt durch den GRAS-Status der FDA für Braunalgenderivate, der das Compliance-Risiko verringert.[3]U.S. Food and Drug Administration, „21 CFR 176.170 – Bestandteile von Papier und Papierkarton in Kontakt mit wässrigen und fetthaltigen Lebensmitteln”, ecfr.gov Verarbeiter beliefern führende Snack-, Backwaren- und Kühlkostmarken, die Fett-, Feuchtigkeits- und Sauerstoffbarrieren ohne PFAS oder synthetische Wachse suchen.

Körperpflege und Kosmetik mit einer CAGR von 6,2 % stellen die nächste Wachstumsgrenze dar, da Formulierungen für empfindliche Haut hypoallergene und kompostierbare Verpackungen erfordern. Eine systematische Überprüfung zeigt, dass 61 % der Babypflegeetiketten bereits nachhaltige Substrate verwenden, und Papierkarton mit Barrierebeschichtung auf Algenbasis erfüllt sowohl Regalattraktivität als auch Compliance-Ziele mit einer einzigen Materialwahl. Gastronomie, Pharmazeutika und Verbraucherelektronik nehmen kleinere, aber wachsende Anteile ein, jeweils getrieben durch spezifische Wertversprechen: Kontaktsicherheit, regulatorischen Spielraum oder Feuchtigkeitsbarriere ohne Ionenmigration.

Geografische Analyse

Asien-Pazifik generierte 38,56 % des Umsatzes im Jahr 2024 und soll jährlich mit 8,6 % wachsen, gestützt durch ein integriertes Anbau-bis-Verarbeitung-Ökosystem, das stetige Biomasse zu niedrigen Einstandskosten liefert. China erntet jährlich 5 Millionen Tonnen, Südkorea 800.000 Tonnen und Japan 600.000 Tonnen, was gemeinsam die Rohstoffversorgung für Verarbeiter in der gesamten Region sichert. Exporterlöse von 525 Millionen USD bei koreanischen Algen unterstreichen die kommerzielle Reife.

Europa belegt den zweiten Platz nach Wert, gestützt durch politische Anreize und Forschungs- und Entwicklungsprogramme wie das SeaFilm-Projekt, das Alginatbeschichtungen für gefrorene Meeresfrüchtewickel validiert. Doch der lokale Anbau hinkt hinterher, was eine Abhängigkeit von Importen erzwingt, während regionale Fahrpläne bis 2030 auf 8 Millionen Tonnen zusätzliche Kapazität abzielen. Nordamerika verzeichnet nach dem Rückzug der PFAS-Benachrichtigung im Jahr 2025 eine beschleunigte Nachfrage, obwohl die Rohstoffsicherheit von der Skalierung der Kelpfarmen an der Westküste abhängt, die durch die Unterstützung des Landwirtschaftsministeriums der Vereinigten Staaten gestützt wird.

Südamerika sowie der Nahe Osten und Afrika bleiben noch in einem frühen Stadium, zeigen jedoch Potenzial für einen Entwicklungssprung, da Regulierungsbehörden nachhaltige Materialien beschleunigt genehmigen und Küstenregionen Aquakultur zur wirtschaftlichen Diversifizierung erkunden.

Wettbewerbslandschaft

Der Markt für Papierkarton mit Barrierebeschichtung auf Algenbasis zeigt eine Fragmentierung, die Allianzen zwischen Großserienherstellern und Biotechnologiespezialisten begünstigt. DS Smith, Mondi Group und International Paper testen Algenfasern in bestehenden Barrierformulierungen und nutzen dabei etablierte Kundenstämme und Werknetzwerke.

Notpla, Sway Innovation, Kelpi und Oceanium besetzen den Bereich der Materialinnovation und erhalten regelmäßig öffentliche Fördermittel zur Weiterentwicklung von Extraktions- und Harzchemien. Sway sicherte sich 272.000 USD von der Nationalen Wissenschaftsstiftung der Vereinigten Staaten zur Optimierung von thermoplastischem Algenharz, das direkt in Folienextrusionslinien eingespeist wird. Der Wettbewerb dreht sich um Barrieremetriken, Prozessdurchsatz und die Breite des geistigen Eigentums, wobei Erstmover darum wetteifern, artspezifische Mischungen zu patentieren, die die Wasserdampfdurchlässigkeit oder Ölbeständigkeit verbessern.

Kostenparität bleibt das Endziel. Unternehmen sichern sich durch Kaskadenwertsteigerung ab, indem sie Lebensmittelzusatzstoffe oder kosmetische Wirkstoffe vor der Fasergewinnung extrahieren und so die Wirtschaftlichkeit des Barrierepapierkartons subventionieren. Marktaustrittsrisiken konzentrieren sich auf Rohstoffengpässe, was den Vorteil der vertikalen Integration oder langfristiger Lieferverträge mit asiatischen Farmen unterstreicht.

Marktführer in der Branche für Papierkarton mit Barrierebeschichtung auf Algenbasis

Notpla Ltd.

B'ZEOS AS

Sway Innovation Co.

Marine Innovation Co Ltd.

Kelpi Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Die FDA erklärte 35 PFAS-Lebensmittelkontaktbenachrichtigungen für unwirksam und setzte eine Compliance-Frist zum 30. Juni 2025, die sofortigen Raum für Algenbarrieren schafft.

- September 2024: Der Bericht des Landwirtschaftsministeriums der Vereinigten Staaten hob die rasche Expansion der Algenlandwirtschaft in den Vereinigten Staaten und ihr Potenzial als Biokunststoff-Rohstoff hervor.

- Juli 2024: Mondi stellte 1,2 Milliarden EUR (1,29 Milliarden USD) für organische Wachstumsprojekte bereit, die meeresbasierte Barrieretechnologien umfassen.

- Mai 2024: Sway Innovation erhielt 272.000 USD von der Nationalen Wissenschaftsstiftung der Vereinigten Staaten zur Skalierung von thermoplastischem Algenharz für Polybeutel und Lebensmittelverpackungen.

Berichtsumfang des globalen Marktes für Papierkarton mit Barrierebeschichtung auf Algenbasis

| Papierkartonbecher und -deckel |

| Schalen und Kartons |

| Flexible Papierverpackungen |

| Etiketten und Anhänger |

| Lebensmittel- und Getränkeverpackungen |

| Gastronomie und Außer-Haus-Verzehr |

| Körperpflege und Kosmetik |

| Pharmazeutika |

| Verbraucherelektronikverpackungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Thailand | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Anwendungstyp | Papierkartonbecher und -deckel | ||

| Schalen und Kartons | |||

| Flexible Papierverpackungen | |||

| Etiketten und Anhänger | |||

| Nach Endverbrauchsbranche | Lebensmittel- und Getränkeverpackungen | ||

| Gastronomie und Außer-Haus-Verzehr | |||

| Körperpflege und Kosmetik | |||

| Pharmazeutika | |||

| Verbraucherelektronikverpackungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Frankreich | |||

| Vereinigtes Königreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Australien | |||

| Thailand | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Papierkarton mit Barrierebeschichtung auf Algenbasis?

Der Markt ist im Jahr 2025 770,2 Millionen USD wert und soll bis 2030 bei einer CAGR von 5,93 % einen Wert von 1.027,2 Millionen USD erreichen.

Welche Anwendung führt heute den Marktanteil an?

Papierkartonbecher und -deckel halten einen Anteil von 38,24 % und verzeichnen bis 2030 auch die schnellste CAGR von 6,7 %.

Warum dominiert Asien-Pazifik den Markt für Papierkarton mit Barrierebeschichtung auf Algenbasis?

Die Region liefert mehr als 80 % der global angebauten Algen und bietet kostengünstige Rohstoffe sowie eine integrierte Verarbeitungsinfrastruktur, die 38,56 % des Marktumsatzes im Jahr 2024 sichert.

Wie wirken sich die jüngsten PFAS-Vorschriften auf die Nachfrage aus?

Der Rückzug der FDA von 35 PFAS-Lebensmittelkontaktgenehmigungen, der zum 30. Juni 2025 wirksam wird, zwingt Verarbeiter zur Einführung alternativer Barrieren und erweitert sofort die Nachfrage nach Beschichtungen auf Algenbasis.

Welches Endverbrauchssegment wächst am schnellsten?

Verpackungen für Körperpflege und Kosmetik wachsen mit einer CAGR von 6,2 %, angetrieben durch Premium-Markenpositionierung und Anforderungen an hypoallergene Materialien.

Seite zuletzt aktualisiert am: