Tamanho e Participação do Mercado de Fitas de Embalagem para Vedação e Cintar

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

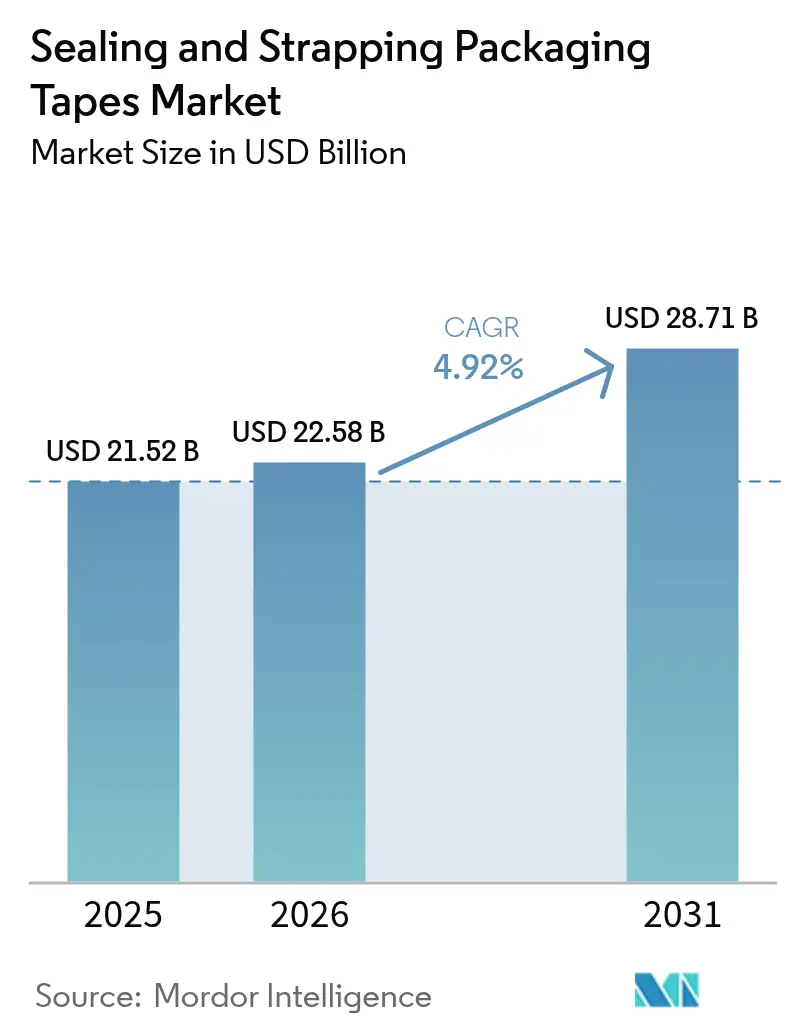

| Tamanho do Mercado (2026) | 22.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 28.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.92% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fitas de Embalagem para Vedação e Cintar por Mordor Intelligence

O tamanho do mercado de fitas de embalagem para vedação e cintar deverá crescer de USD 21,52 bilhões em 2025 para USD 22,58 bilhões em 2026 e está previsto para atingir USD 28,71 bilhões até 2031 a uma CAGR de 4,92% no período 2026-2031. A demanda consistente proveniente de centros de atendimento de comércio eletrônico, hubs logísticos automatizados e marcas de bens de consumo posiciona o mercado de fitas de embalagem para vedação e cintar como um componente crítico da continuidade da cadeia de suprimentos global. O crescimento decorre do aumento expressivo do volume de encomendas, da rápida automação de armazéns e das crescentes exigências de recursos antiviolação e rastreamento que garantem a integridade das remessas. As reformulações de materiais que reduzem as pegadas de carbono e melhoram a reciclabilidade ampliam a base de clientes endereçável, enquanto fitas inteligentes equipadas com tecnologias RFID e QR agregam valor por meio de visibilidade de estoque em tempo real. A dinâmica competitiva favorece as empresas que equilibram eficiência de custos, desempenho técnico e credenciais de sustentabilidade em consonância com o aperto dos padrões regulatórios.

Principais Conclusões do Relatório

- Por setor de uso final, logística e armazenagem deteve 55,02% da participação do mercado de fitas de embalagem para vedação e cintar em 2025, enquanto farmacêuticos e dispositivos médicos projetam crescer a uma CAGR de 8,12% até 2031.

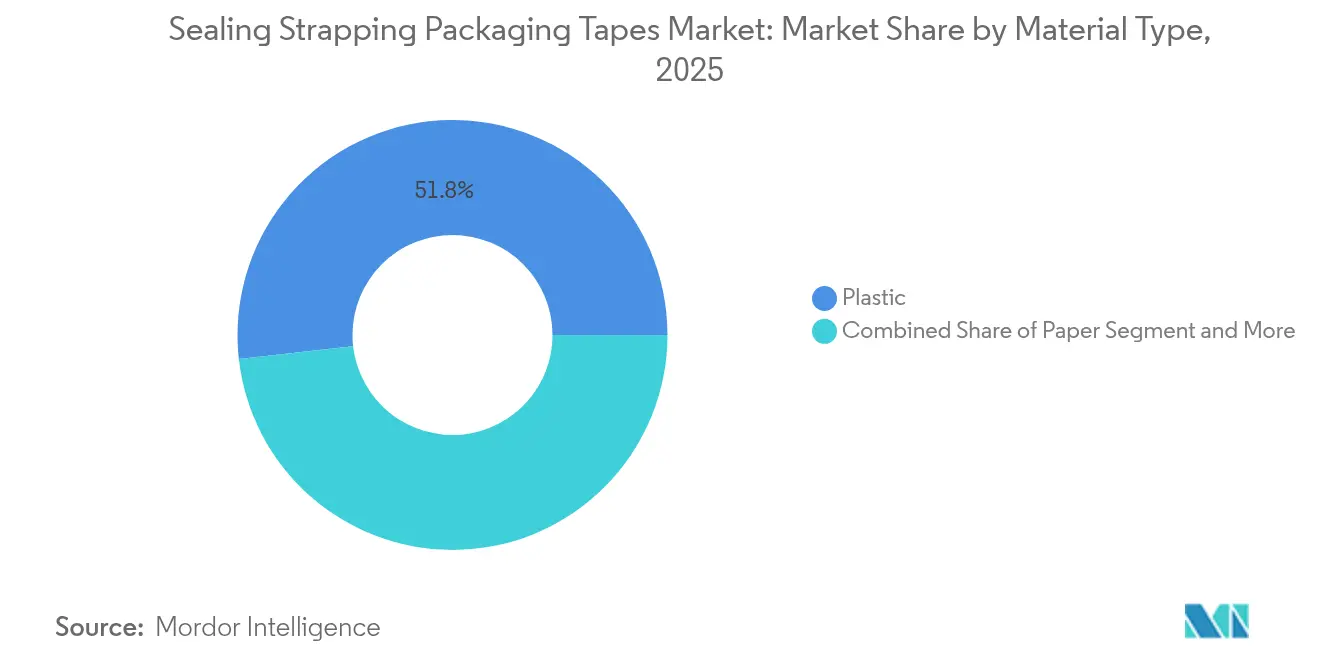

- Por tipo de material, as fitas plásticas capturaram 51,78% da receita em 2025, enquanto as fitas de papel devem crescer a uma CAGR de 8,78% até 2031.

- Por química adesiva, as formulações acrílicas representaram 46,92% do tamanho do mercado de fitas de embalagem para vedação e cintar em 2025; os sistemas à base de borracha representam a trajetória mais rápida com uma CAGR de 7,94% até 2031.

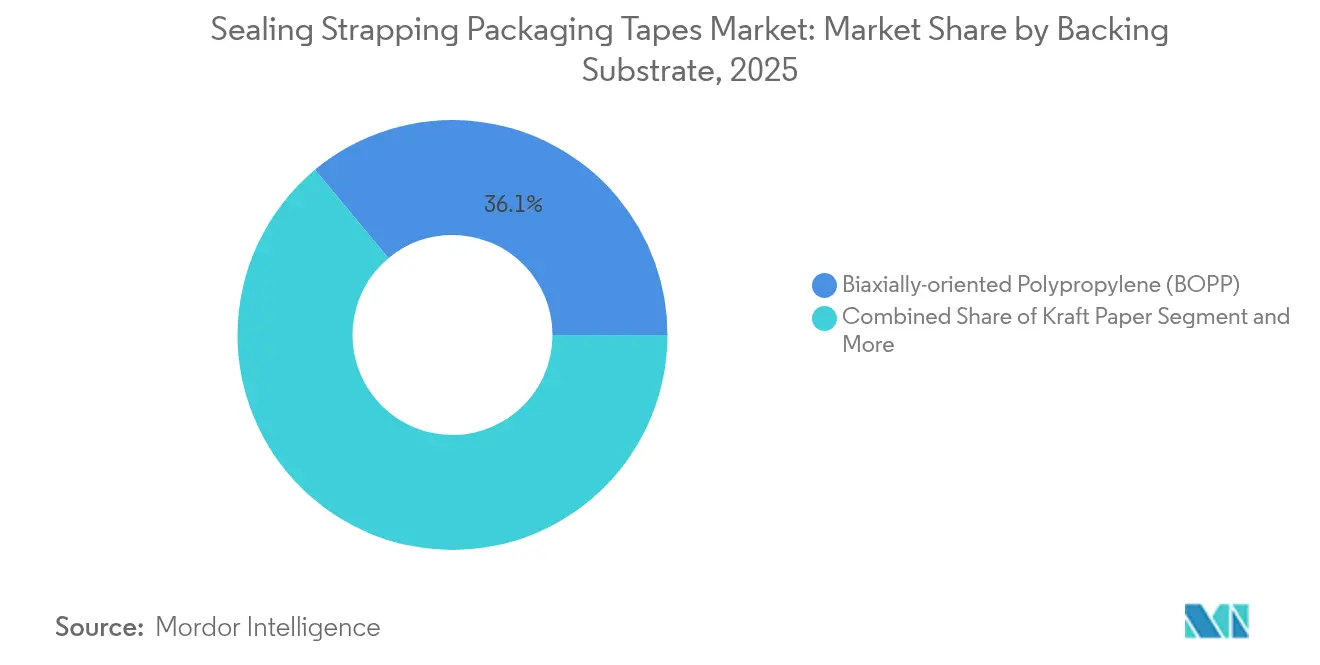

- Por substrato de suporte, o polipropileno biorientado (BOPP) liderou com 36,05% de participação na receita em 2025; os suportes de PVC devem registrar uma CAGR de 7,05% até 2031.

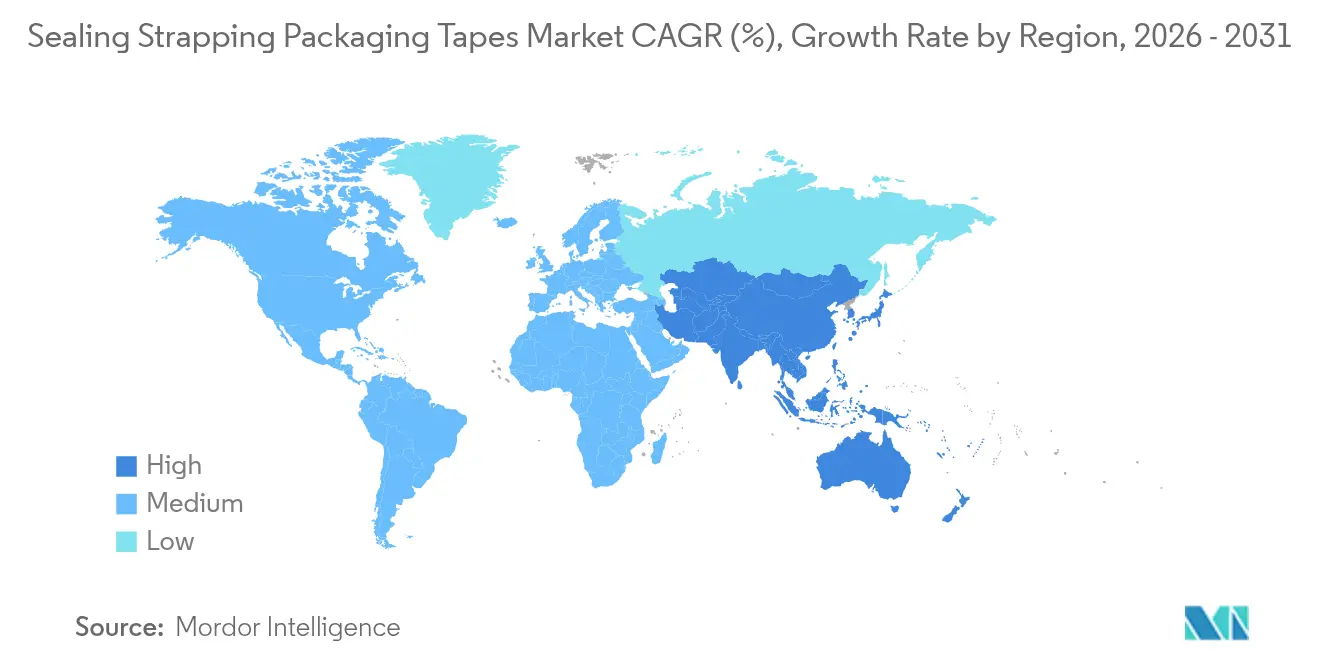

- Por geografia, a Ásia-Pacífico dominou com 38,10% de participação na receita em 2025 e está posicionada para uma CAGR de 8,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Fitas de Embalagem para Vedação e Cintar

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do comércio eletrônico impulsionando o consumo de fitas para vedação de caixas de papelão | +1.80% | Global, com Ásia-Pacífico e América do Norte liderando | Médio prazo (2 a 4 anos) |

| Expansão de hubs globais de logística e armazenagem | +1.20% | Global, concentrado na Ásia-Pacífico e Europa | Longo prazo (≥ 4 anos) |

| Migração custo-desempenho em direção às fitas BOPP e PET | +0.90% | Global, particularmente em mercados emergentes | Médio prazo (2 a 4 anos) |

| Fitas inteligentes antiviolação com RFID/QR para rastreabilidade | +0.60% | América do Norte e UE, em expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento em fitas de papel ativadas por água recicláveis | +0.50% | Europa e América do Norte, impulsionado por regulamentações | Curto prazo (≤ 2 anos) |

| Expansão de linhas de embalagem automatizadas aumentando a demanda por fitas de grau industrial | +0.70% | América do Norte, Europa e rapidamente na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do comércio eletrônico impulsionando o consumo de fitas para vedação de caixas de papelão

O varejo digital acelera o volume de encomendas, multiplicando o uso de fitas por remessa, pois cada caixa requer vedação primária, reforço e proteção antiviolação. Os centros de atendimento de alta velocidade especificam fitas de baixo ruído e alta adesão, capazes de resistir a variações de temperatura desde os nós da cadeia de frio até rotas de entrega em regiões desérticas. As fitas impressas sob medida funcionam como dispositivos de segurança e ativos de marca, apoiando estratégias de marketing direto ao consumidor. Os vendedores transfronteiriços exigem produtos com múltiplas certificações que estejam em conformidade com as normas de contato com alimentos e farmacêuticas, criando nichos premium para fornecedores capazes de verificar a conformidade.[1]3M, "A marca Scotch celebra 100 anos de inovação e confiabilidade," 3m.com O mercado de fitas de embalagem para vedação e cintar está, portanto, estreitamente vinculado ao volume e à sofisticação das operações de entrega de última milha.

Expansão de hubs globais de logística e armazenagem

Os armazéns automatizados dependem de sistemas de fitagem robóticos que exigem substratos com perfis de desenrolamento consistentes e curvas de adesão controladas. Os investimentos em centros de distribuição de armazenagem em frio e farmacêuticos estimulam a demanda por adesivos de baixa temperatura que evitem fragilidade em condições de temperatura abaixo de zero. Os hubs regionais nos Emirados Árabes Unidos e na Arábia Saudita ampliam as pegadas de fornecimento, aumentando o consumo de fitas no Oriente Médio e África. Enquanto isso, os modelos de estoque just-in-time encurtam os lotes de produção, gerando pedidos de fitas menores, porém mais frequentes, que beneficiam os conversores com capacidades de agendamento flexíveis. Até 2030, espera-se que o mercado de fitas de embalagem para vedação e cintar acompanhe o crescimento global da metragem quadrada de armazéns.

Migração custo-desempenho em direção às fitas BOPP e PET

As economias de escala na fabricação de filmes asiáticos mantêm os preços do BOPP atrativos, enquanto novas resinas oferecem maior resistência à tração e melhor imprimibilidade. Os suportes de PET ganham preferência nas embalagens de eletrônicos e automotivas, onde a resistência química e a estabilidade dimensional são de importância crítica.[2]Ahlstrom, "Ahlstrom Conclui a Conversão da Máquina de Papel na Fábrica Thilmany," paperage.com À medida que esses filmes resistem melhor à tensão de cintar e ao estresse ambiental, os usuários migram do PVC, reduzindo os custos de material sem sacrificar a segurança. As melhorias de desempenho, aliadas ao desenvolvimento de cadeias de reciclagem para filmes de poliolefina, reforçam a adoção de BOPP e PET em todo o mercado de fitas de embalagem para vedação e cintar.

Fitas inteligentes antiviolação com RFID/QR para rastreabilidade

Os mandatos de redes varejistas de grande porte aceleram a adoção de fitas habilitadas com RFID que transmitem dados em nível de SKU e detectam furtos. As variantes com código QR conectam os consumidores a portais de autenticação, apoiando programas antifalsificação em produtos farmacêuticos em conformidade com os requisitos da ISO 21976. Parcerias como a da DataLase–TamperTech incorporam pigmentos de segurança diretamente nos substratos das fitas, reduzindo o desperdício e aumentando as propriedades de barreira. À medida que os custos de impressão diminuem e a leitura por smartphone se torna universal, as fitas inteligentes transitam de nicho para o mercado principal, sustentando estratégias digitais de cadeia de suprimentos em todo o mercado de fitas de embalagem para vedação e cintar.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços de matérias-primas à base de petróleo | -1.4% | Global, afetando particularmente os produtores asiáticos | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas sobre plásticos de uso único | -0.8% | Europa e América do Norte, em expansão global | Médio prazo (2 a 4 anos) |

| Custos de conformidade com emissão de COV em adesivos | -0.6% | América do Norte e UE, com adoção na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Gargalos de automação nas linhas de dispensação de fitas de papel | -0.4% | Global, concentrado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos preços de matérias-primas à base de petróleo

As oscilações de custo do propileno e do etileno comprimem as margens dos conversores, pois o polipropileno e o polietileno representam uma fatia significativa dos gastos com insumos. As paralisações de craqueadores no Sudeste Asiático intensificam o risco de fornecimento, obrigando os produtores a proteger estoques ou negociar contratos baseados em fórmulas. Os ingredientes adesivos seguem volatilidade semelhante, especialmente a borracha natural utilizada em fitas de alta aderência. Os picos de preço de curto prazo sobrecarregam os fabricantes menores com poder de compra limitado, potencialmente desacelerando adições de capacidade no mercado de fitas de embalagem para vedação e cintar.

Regulamentações rigorosas sobre plásticos de uso único

O Regulamento de Embalagens e Resíduos de Embalagens da Europa obriga 100% de reciclabilidade e conteúdo reciclado mínimo, desencadeando custos de reformulação para fitas de poliolefina convencionais.[3]Comissão Europeia, "Novas regras para uma economia de embalagens mais sustentável e competitiva," environment.ec.europa.eu Os esquemas de Responsabilidade Alargada do Produtor transferem as taxas de descarte para os fornecedores de materiais, alterando os custos totais de entrega. As iniciativas paralelas de taxação de plásticos e os mandatos de rotulagem acrescentam encargos administrativos, acelerando a migração de clientes para substratos de papel ou híbridos. Embora a conformidade fomente a inovação, os requisitos de investimento de capital de curto prazo podem dissuadir investimentos, moderando o crescimento nas regiões regulamentadas do mercado de fitas de embalagem para vedação e cintar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: O Plástico Lidera enquanto o Papel Acelera

As fitas plásticas mantiveram 51,78% da receita em 2025 graças aos filmes duráveis de BOPP e PET que combinam resistência à umidade e preços competitivos. O tamanho do mercado de fitas de embalagem para vedação e cintar atribuído aos plásticos está definido para crescer junto com o uso de caixas de papelão ondulado do comércio eletrônico, embora sua participação se reduza gradualmente à medida que as regulamentações favorecem os produtos à base de fibra. As fitas de papel, especialmente as variedades ativadas por água, registram uma CAGR de 8,78% até 2031, impulsionadas pelos mandatos de reciclabilidade e pelos compromissos de zero plástico dos proprietários de marcas. As normas europeias que exigem embalagens totalmente recicláveis até 2030 catalisam a adoção do papel, enquanto os varejistas norte-americanos promovem opções de vedação à base de fibra para atender às metas corporativas de ESG. Emergem substratos híbridos que aplicam finas camadas de poli em suportes de papel kraft, combinando desempenho de barreira com fácil repolpabilidade. Os inovadores de materiais visam formulações neutras em carbono combinando conteúdo reciclado com bio-resinas, posicionando o papel para capturar participação incremental nos segmentos de consumo premium. Ao longo do horizonte de previsão, os produtores de plástico concentram-se na redução de espessura e em alianças de reciclagem química para manter relevância no mercado de fitas de embalagem para vedação e cintar.

Por Tipo de Adesivo: Dominância Acrílica Encontra o Momentum à Base de Borracha

As químicas acrílicas entregaram 46,92% das vendas de 2025, favorecidas pela estabilidade UV e durabilidade de armazenamento em cadeias de suprimentos quentes e frias. Os sistemas à base de borracha, incluindo variantes sintéticas, crescem 7,94% ao ano, pois as linhas automatizadas de alta velocidade exigem aderência instantânea para ciclos mais rápidos de formação de caixas. Os grades hot-melt ganham tração em ambientes refrigerados, evitando falhas relacionadas à condensação. Os adesivos de silicone, embora de nicho, atendem às montagens de baterias automotivas e eletrônicas que enfrentam extremos de -184°C a 537°C. As colas de amido ativadas por água ressurgem junto com os suportes de papel, com os conversores investindo em dispensadores de precisão para melhorar os tempos de ciclo. Parcerias como a Dow–Henkel buscam designs de polímeros à base de bio para reduzir as emissões do berço ao portão em 25% (Dow). Os fornecedores segmentam, portanto, suas ofertas por aplicação, otimizando blends de resinas para capturar oportunidades diversas no setor de fitas de embalagem para vedação e cintar.

Por Substrato de Suporte: BOPP Ainda na Frente enquanto o PVC Cresce em Funções de Nicho

O BOPP representou 36,05% da receita de 2025, capitalizando em filmes de baixa espessura que reduzem os custos por grama por metro, mantendo a resistência ao rasgo. O PVC ganha tração de mercado a uma CAGR de 7,05% até 2031, principalmente na fiação de fios e no envolvimento industrial pesado, onde os escudos químicos justificam o custo mais elevado por rolo. O papel kraft continua em ascensão constante à medida que as pressões de reciclabilidade se intensificam, particularmente na Europa. Os suportes de poliéster atendem a ambientes de alta precisão em eletrônicos e automotivos que exigem estabilidade dimensional. As fitas reforçadas com fibra de vidro dominam o cintar de paletes e o agrupamento de bobinas metálicas, trocando volume por margem. Os fornecedores de substratos alavancam tecnologias de coextrusão multicamadas para fornecer acabamentos foscos para desenrolamentos mais silenciosos e superfícies receptoras de tinta para branding. A inovação contínua em filmes garante que o mercado de fitas de embalagem para vedação e cintar ofereça soluções personalizadas tanto para transportadores com restrições orçamentárias quanto para setores altamente regulamentados.

Por Setor de Uso Final: A Logística Domina enquanto o Setor Farmacêutico Ganha Ritmo

A logística e a armazenagem consumiram 55,02% da receita global em 2025, refletindo o apetite do atendimento baseado em encomendas por vedação confiável. Os produtos farmacêuticos sensíveis à temperatura emergem como o vertical de crescimento mais rápido, com uma CAGR de 8,12% até 2031, impulsionado pela distribuição de vacinas e medicamentos biológicos que exigem cadeias de frio validadas. Os produtores de alimentos e bebidas especificam adesivos em conformidade com a FDA resistentes a variações de umidade, enquanto os transportadores de eletrônicos exigem revestimentos dissipadores de estática que protejam os microchips de descargas eletrostáticas. Os fornecedores automotivos utilizam fitas de filamento e mascaramento especiais para o agrupamento de componentes, e os montadores de energia renovável adotam fitas de alto desempenho para a embalagem de painéis solares. As regulamentações específicas do setor impulsionam a diversificação de produtos, com os fabricantes de fitas oferecendo SKUs ajustados para compatibilidade química, perfis de temperatura e documentação de auditoria — todos apoiando a expansão contínua do mercado de fitas de embalagem para vedação e cintar.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de fitas de embalagem para vedação e cintar com 38,10% de participação em 2025 e está projetada para avançar a uma CAGR de 8,55% até 2031. A China sustenta a demanda por volume por meio da manufatura orientada para exportação, enquanto o boom do comércio digital da Índia eleva o volume de encomendas e a penetração de fitas de papel. Os governos regionais canalizam gastos com infraestrutura para armazéns inteligentes e corredores logísticos habilitados por 5G, estimulando a demanda por fitas compatíveis com RFID. Os mercados eletrônicos transfronteiriços intensificam a concorrência em nível de serviço, levando as transportadoras a padronizar adesivos globais para minimizar falhas durante o transporte. Os fornecedores locais beneficiam-se da capacidade próxima de resinas e filmes, mas as multinacionais ampliam plantas regionais, como evidenciado pelos novos hubs da tesa em Mumbai e Bengaluru, que reforçam o suporte técnico e reduzem os prazos de entrega.

A América do Norte, embora madura, permanece lucrativa devido à adoção premium de soluções inteligentes e sustentáveis. As dinâmicas tarifárias com o Canadá e o México influenciam os fluxos de matérias-primas e as estratégias de abastecimento, levando os conversores a equilibrar substratos domésticos e importados. A consolidação do varejo amplifica os obstáculos de qualificação de fornecedores, mas também recompensa os fornecedores capazes de atendimento nacional e relatórios de desempenho baseados em dados. Os mandatos de embalagem inteligente das grandes redes de varejo aceleram a implantação de fitas RFID, transformando os armazéns em nós de visibilidade em tempo real para estoque omnicanal.

Cenário Competitivo

O mercado de fitas de embalagem para vedação e cintar apresenta fragmentação moderada, com líderes globais explorando economias de escala na aquisição de resinas, tecnologia de revestimento e distribuição. Empresas como 3M, tesa, Avery Dennison e Intertape Polymer Group mantêm amplos portfólios de produtos, redes internacionais de suporte ao cliente e centros de P&D dedicados. As empresas regionais de médio porte se especializam em nichos específicos de aplicação — como etiquetas para cadeia de frio ou cintar com filamento — aproveitando o atendimento localizado para competir em capacidade de resposta.

A atividade de fusões e aquisições se intensifica à medida que os players buscam adições tecnológicas e alcance geográfico. A desinvestimento de USD 540 milhões da Berry Global de seu negócio de fitas especiais para a Nautic Partners e a aquisição das Fitas Atlas do PPM Industries ampliam a escala combinada e a amplitude do produto. A fusão Amcor–Berry Global de fevereiro de 2025 eleva ainda mais os patamares competitivos, pois a nova entidade visa USD 650 milhões em sinergias por meio de abastecimento integrado de resinas e pipelines de inovação.

Líderes do Setor de Fitas de Embalagem para Vedação e Cintar

3M Company

Tesa SE (Beiersdorf)

Nitto Denko Corporation

Intertape Polymer Group

Amcor Plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: Os acionistas da Amcor e da Berry Global aprovaram sua fusão, visando USD 650 milhões em sinergias

- Fevereiro de 2025: A União Europeia promulgou o Regulamento de Embalagens e Resíduos de Embalagens, exigindo embalagens 100% recicláveis até 2030

- Janeiro de 2025: A tesa lançou uma iniciativa de transformação por IA com a Snowflake para estabelecer gêmeos digitais para ativos de produção

- Dezembro de 2024: A Atlas Tapes concluiu a aquisição do PPM Industries Group, expandindo sua presença em fitas especiais

Escopo do Relatório Global do Mercado de Fitas de Embalagem para Vedação e Cintar

As fitas de embalagem para vedação e cintar são fitas sensíveis à pressão compostas por um adesivo sensível à pressão aplicado sobre um material de suporte, que geralmente é um filme de polipropileno ou poliéster, e filamentos de fibra de vidro. Este relatório segmenta o mercado por Tipo de Material (Plástico, Papel, Celofane), por Tipo de Adesivo (À base de borracha, Acrílico, Adesivo hot-melt), por Setor do Usuário Final (Farmacêutico, Serviços de Alimentação, Logística) e por Geografia.

| Plástico | BOPP |

| PP | |

| PET | |

| PVC | |

| Papel | |

| Folha e Filamento | |

| Outros |

| Acrílico (Aquoso/Solvente/UV) |

| À base de borracha (Natural e Sintético) |

| Hot-melt |

| Silicone |

| À base de amido ativado por água |

| Polipropileno Biorientado (BOPP) |

| Papel Kraft |

| Poliéster (PET) |

| PVC |

| Filamento de Fibra de Vidro |

| Logística e Armazenagem |

| Comércio Eletrônico e Atendimento ao Varejo |

| Alimentos e Bebidas |

| Farmacêuticos e Dispositivos Médicos |

| Eletrônicos e Elétricos |

| Automotivo e Industrial |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Material | Plástico | BOPP | |

| PP | |||

| PET | |||

| PVC | |||

| Papel | |||

| Folha e Filamento | |||

| Outros | |||

| Por Tipo de Adesivo | Acrílico (Aquoso/Solvente/UV) | ||

| À base de borracha (Natural e Sintético) | |||

| Hot-melt | |||

| Silicone | |||

| À base de amido ativado por água | |||

| Por Substrato de Suporte | Polipropileno Biorientado (BOPP) | ||

| Papel Kraft | |||

| Poliéster (PET) | |||

| PVC | |||

| Filamento de Fibra de Vidro | |||

| Por Setor de Uso Final | Logística e Armazenagem | ||

| Comércio Eletrônico e Atendimento ao Varejo | |||

| Alimentos e Bebidas | |||

| Farmacêuticos e Dispositivos Médicos | |||

| Eletrônicos e Elétricos | |||

| Automotivo e Industrial | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de fitas de embalagem para vedação e cintar?

O tamanho do mercado de fitas de embalagem para vedação e cintar está em USD 22,58 bilhões em 2026 e está projetado para atingir USD 28,71 bilhões até 2031.

Qual setor utiliza mais fitas de vedação e cintar atualmente?

A logística e a armazenagem lideram a demanda, representando 55,02% da receita global de 2025 devido ao aumento do volume de encomendas do comércio eletrônico.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico é o motor de crescimento, com previsão de CAGR de 8,55% até 2031, impulsionada pela expansão da manufatura e pela adoção do comércio digital.

Como as regulamentações estão afetando as escolhas de materiais?

O Regulamento de Embalagens e Resíduos de Embalagens da Europa exige embalagens totalmente recicláveis até 2030, direcionando muitos compradores para fitas de papel ou híbridas.

Página atualizada pela última vez em: