Tamanho e Participação do Mercado de Etiquetas Industriais

Visão Geral do Mercado

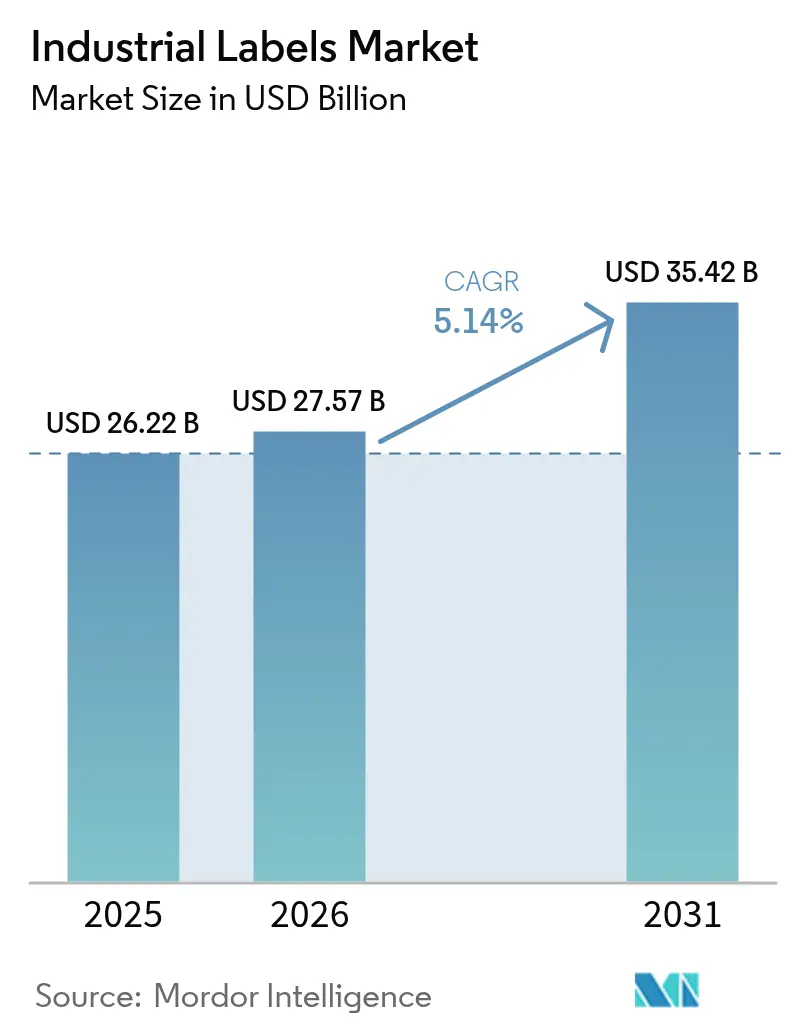

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 27.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 35.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.14% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

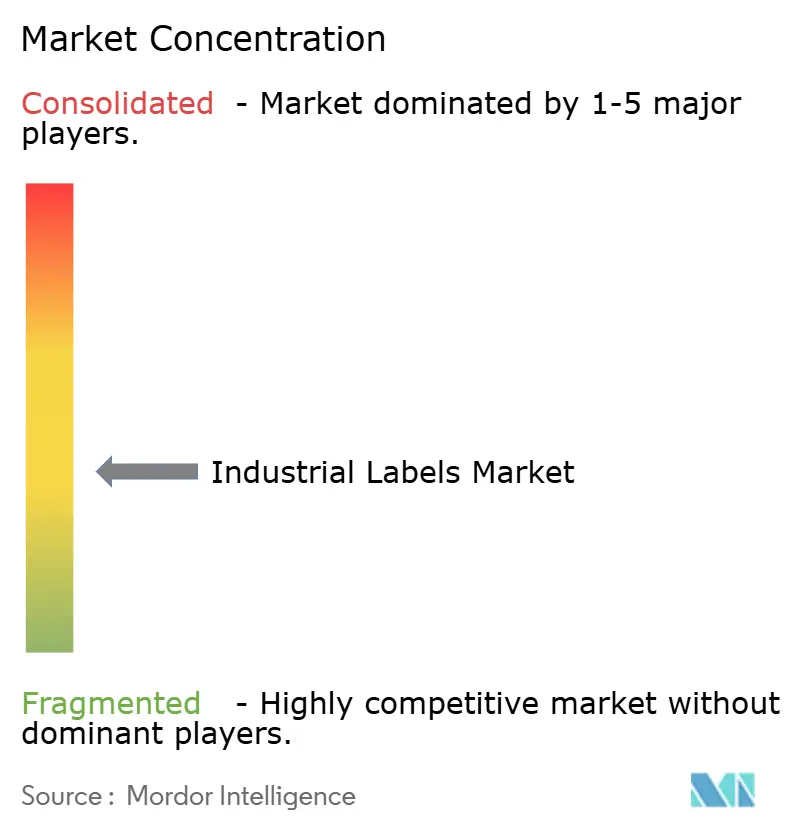

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Etiquetas Industriais por Mordor Intelligence

Espera-se que o tamanho do mercado de etiquetas industriais aumente de USD 26,22 mil milhões em 2025 para USD 27,57 mil milhões em 2026 e atinja USD 35,42 mil milhões até 2031, crescendo a um CAGR de 5,14% no período 2026-2031. A atividade acelerada de encomendas, os prazos de serialização e a legislação de sustentabilidade convergem para manter a procura resiliente mesmo quando os gastos discricionários diminuem. A adoção de etiquetas inteligentes por parte dos proprietários de marcas acrescenta centímetros quadrados de maior valor, sustentando as margens dos conversores. O comércio eletrónico cria três a cinco contactos de etiquetagem por envio, alargando a base instalada de impressoras de transferência térmica e térmicas diretas. Entretanto, os rolos sem liner e os substratos de fibra penetram nas especificações para serviços de alimentação, logística e bens de consumo de rotação rápida, reduzindo as taxas de resíduos, mas exigindo a reformulação de adesivos. As prensas digitais e híbridas encurtam os ciclos de alteração de arte gráfica, permitindo atualizações conformes em dias em vez de semanas e reduzindo as amortizações de inventário obsoleto.

Principais Conclusões do Relatório

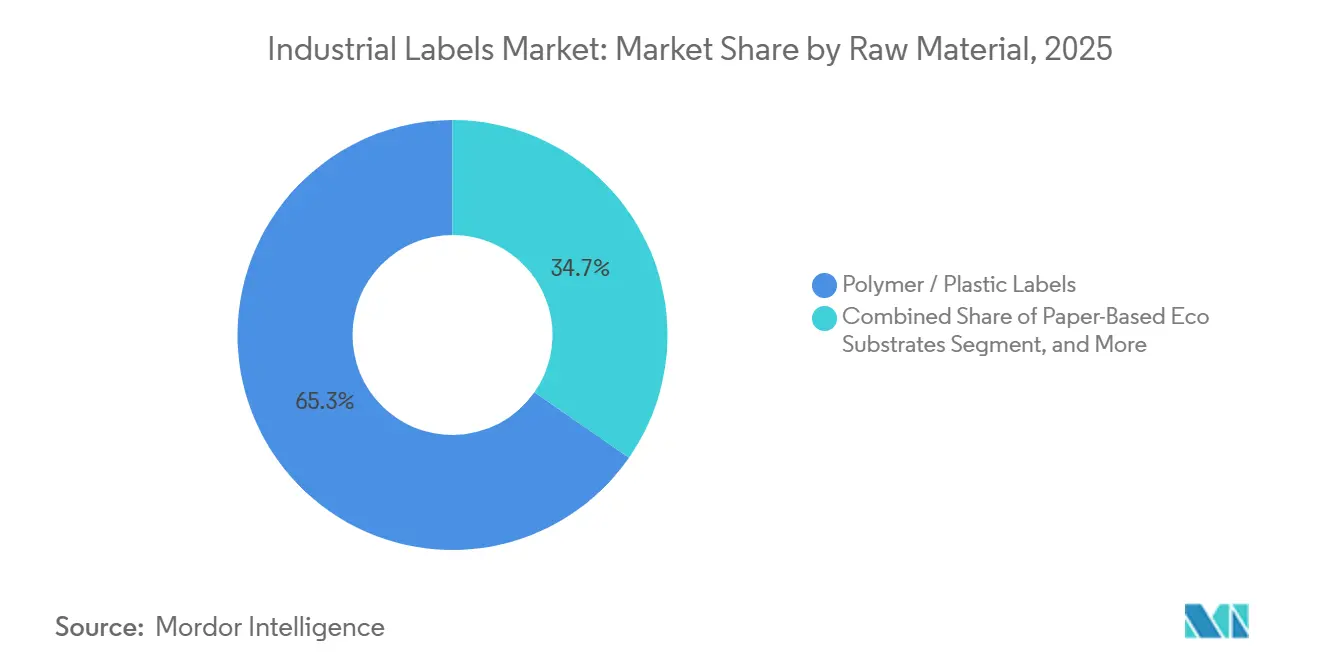

- Por matéria-prima, os substratos de polímero e plástico lideraram com 65,32% da participação do mercado de etiquetas industriais em 2025; as alternativas ecológicas à base de papel estão projetadas para expandir a um CAGR de 5,94% até 2031.

- Por mecanismo, as construções autoadesivas detinham 49,83% da participação do mercado de etiquetas industriais em 2025, enquanto os formatos sem liner estão previstos para avançar a um CAGR de 6,14% até 2031.

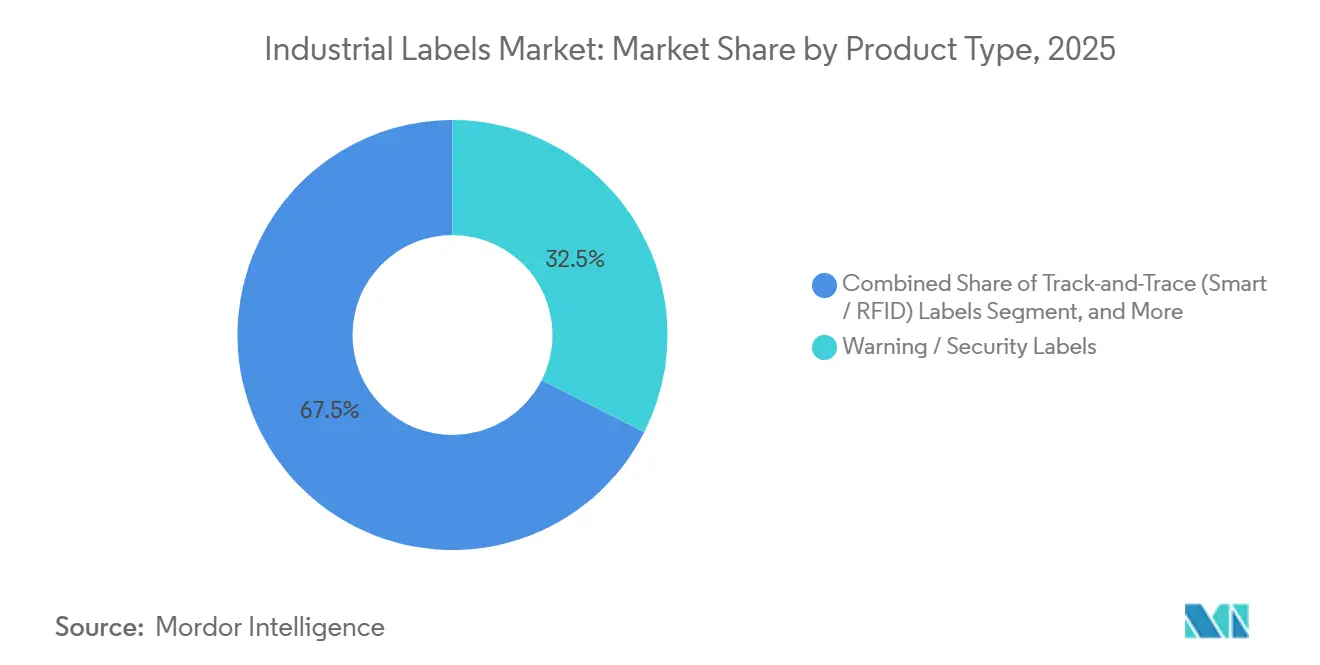

- Por tipo de produto, os gráficos de advertência e segurança representaram 32,46% da receita em 2025; as etiquetas inteligentes de rastreamento e rastreabilidade deverão crescer a um CAGR de 6,16% até 2031.

- No segmento de tecnologia de impressão, os motores digitais representaram 43,78% do tamanho do mercado de etiquetas industriais em 2025, e as prensas híbridas deverão registar um CAGR de 5,91% durante 2026-2031.

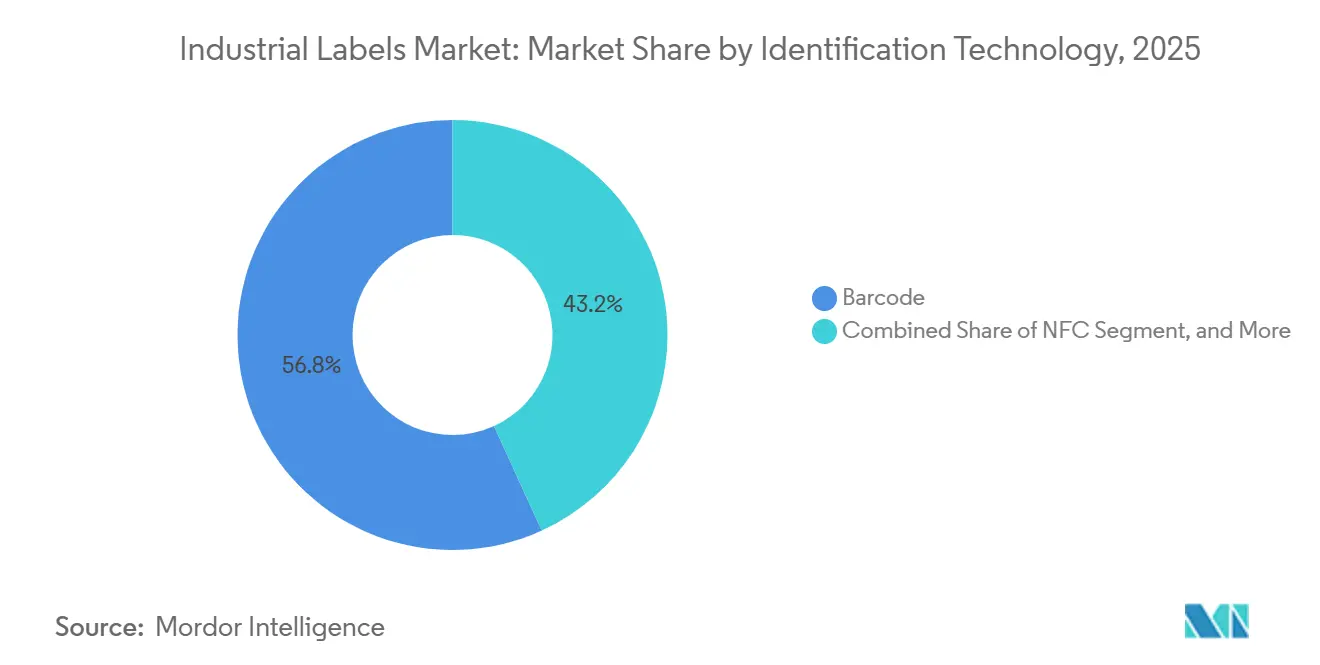

- Por tecnologia de identificação, os códigos de barras dominaram o mercado de etiquetas industriais com 56,82% de participação de mercado em 2025; os chips NFC estão projetados para crescer a um CAGR de 6,11% até 2031.

- Por utilizador final, os alimentos e bebidas representaram 29,47% das vendas em 2025, enquanto a saúde e os produtos farmacêuticos deverão registar um CAGR de 6,73% até 2031.

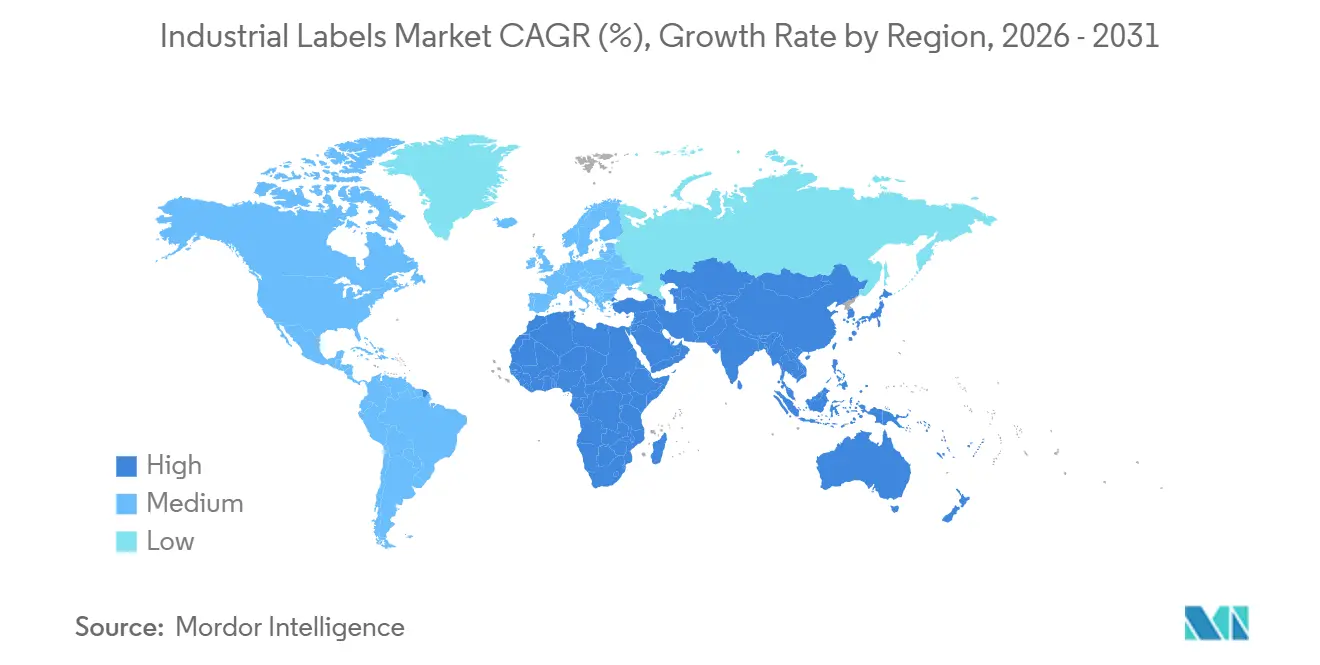

- Por geografia, a Ásia-Pacífico representou 37,29% da receita em 2025 e está projetada para crescer a um CAGR de 6,19% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Etiquetas Industriais

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Etiquetas de Comunicação por Campo de Proximidade (NFC) para Autenticação de Ativos | +0.9% | Global, com concentração inicial em bens de luxo da América do Norte e Europa, e eletrónica da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Procura Crescente de Rotulagem de Conformidade em Alimentos e Bebidas | +0.8% | Global, particularmente Europa e América do Norte devido a mandatos de divulgação de alergénios e origem | Curto prazo (≤ 2 anos) |

| Crescimento Acelerado da Rotulagem para Comércio Eletrónico e Logística | +0.7% | Global, com maior intensidade nos centros de distribuição da Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Mandatos Regulatórios para Rastreabilidade e Segurança | +0.7% | Global, liderado pela DSCSA da FDA nos Estados Unidos, pela FMD da UE na Europa e pelo GHS globalmente | Longo prazo (≥ 4 anos) |

| Adoção Rápida de Tecnologias de Impressão Digital e Híbrida | +0.6% | Global, com adoção mais rápida nas redes de proprietários de marcas da América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescimento da Reciclagem Industrial em Circuito Fechado a Impulsionar a Procura de Etiquetas Sem Liner Removíveis | +0.5% | Europa e América do Norte, expandindo-se para a Ásia-Pacífico à medida que os regimes de Responsabilidade Alargada do Produtor amadurecem | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Etiquetas de Comunicação por Campo de Proximidade para Autenticação de Ativos

As marcas de vestuário de luxo, bebidas espirituosas e eletrónica de consumo incorporam cada vez mais chips NFC que comprovam a proveniência com um toque no smartphone, dissuadindo o comércio de contrafação e envolvendo os consumidores após a compra.[1]LVMH, "Relatório de Inovação 2024," lvmh.com Os conversores beneficiam da escalada do preço unitário porque um inlay codificado pode custar cinco a dez vezes mais do que um código de barras impresso. A implementação ganhou impulso em 2025 após os principais fabricantes de smartphones pré-instalarem aplicações de leitura, eliminando a fricção de software. Em paralelo, os fabricantes de equipamento original (OEM) automóveis adotaram etiquetas NFC regraváveis para registos de manutenção, alargando o conjunto endereçável para além dos artigos de retalho. As fábricas da Ásia-Pacífico aumentaram a produção à medida que os fornecedores de elementos seguros estabeleceram parcerias com conglomerados de etiquetas para certificar o desempenho sem contacto em substratos de poliéster, papel e folha metálica.

Procura Crescente de Rotulagem de Conformidade em Alimentos e Bebidas

As declarações obrigatórias de alergénios, as pontuações nutricionais na frente da embalagem e os símbolos de alimentos bioengenheirados ampliam as áreas de texto, forçando gráficos redimensionados e construções de múltiplos painéis.[2]Administração de Alimentos e Medicamentos dos EUA, "Divulgação de Alimentos Bioengenheirados," fda.gov Os proprietários de marcas encomendam lotes menores para evitar inventário obsoleto sempre que as agências atualizam os valores de referência, estimulando o rendimento de impressão digital. Selos voluntários como a Rainforest Alliance introduzem iconografia adicional, fragmentando as unidades de manutenção de stock (SKU) e encurtando os ciclos de vida do design. O efeito líquido é um crescimento sustentado do volume e uma preferência por fluxos de trabalho de dados variáveis que serializam os códigos de lote e de validade em linha, prevenindo assim a exposição a onerosas recolhas de produtos.

Crescimento Acelerado da Rotulagem para Comércio Eletrónico e Logística

Os movimentos globais de encomendas ultrapassaram os 200 mil milhões em 2025 e continuam a crescer, sendo que cada envio necessita de pelo menos uma etiqueta de endereço, uma etiqueta de devolução e, frequentemente, uma declaração aduaneira.[3]Amazon, "Relatório de Sustentabilidade 2024," amazon.com Os centros de distribuição exigem filmes de polipropileno e polietileno que tolerem corredores de cadeia de frio a temperaturas negativas e triagem de alta velocidade sem abrasão. As transportadoras também solicitam opções sem liner que reduzam a tonelagem de resíduos e simplifiquem os aplicadores automáticos. Os vendedores transfronteiriços dependem de faces compatíveis com fita que preservem a densidade de impressão ao longo de viagens marítimas de duas semanas, impulsionando os conversores para revestimentos de transferência térmica concebidos para resistência ultravioleta.

Mandatos Regulatórios para Rastreabilidade e Segurança

A Lei de Segurança da Cadeia de Abastecimento de Medicamentos dos EUA, a Diretiva de Medicamentos Falsificados da União Europeia e os quadros de comunicação de riscos das Nações Unidas convergem para exigir identificadores únicos, características à prova de adulteração e pictogramas em milhões de etiquetas industriais. As linhas farmacêuticas integram matrizes de dados 2D e RFID para verificar a proveniência, enquanto os tambores de produtos químicos substituem autocolantes genéricos por ícones GHS padronizados. As auditorias de conformidade intensificaram-se em 2025, desencadeando projetos de modernização que impulsionaram as vendas de etiquetas de poliéster duráveis e inspeção visual em prensa. A longo prazo, este impulsionador ancora uma procura estável mesmo quando os setores discricionários abrandam.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços das Matérias-Primas e Adesivos | -0.6% | Global, com exposição aguda na Ásia-Pacífico e Europa devido à dependência de importações | Curto prazo (≤ 2 anos) |

| Regulamentações Ambientais Rigorosas sobre Plásticos e Compostos Orgânicos Voláteis | -0.5% | Europa e América do Norte, expandindo-se para a Ásia-Pacífico à medida que a Responsabilidade Alargada do Produtor amadurece | Médio prazo (2-4 anos) |

| Ciclo de Vida Curto do Firmware de Etiquetas para a Internet Industrial das Coisas Gerando Risco de Obsolescência | -0.3% | Global, concentrado nos setores de adoção precoce da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Padrões Limitados de Interoperabilidade entre Ecossistemas de Etiquetas Inteligentes a Dificultar a Escala | -0.3% | Global, com maior fricção em cadeias de abastecimento transfronteiriças que abrangem múltiplas jurisdições regulatórias | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços das Matérias-Primas e Adesivos

Os acrílicos de grau para etiquetas estão diretamente ligados aos insumos de petróleo bruto, pelo que interrupções em refinarias ou alterações nas quotas da OPEP movem os custos dos adesivos em percentagens de dois dígitos de trimestre para trimestre. As escassez de silicone em 2024 aumentaram os custos do liner, comprimindo os conversores em unidades de manutenção de stock de commodities com margens reduzidas. As impressoras regionais de menor dimensão carecem de programas de cobertura de risco e devem repercutir os aumentos a jusante, arriscando a perda de encomendas para rivais maiores verticalmente integrados. As oscilações de preços também atrasam os projetos de sustentabilidade porque os conversores desviam capital das atualizações de equipamentos para a aquisição de matérias-primas.

Regulamentações Ambientais Rigorosas sobre Plásticos e Compostos Orgânicos Voláteis

A Diretiva de Plásticos de Utilização Única da União Europeia penaliza os componentes não recicláveis, e os estados dos EUA limitam as emissões de compostos orgânicos voláteis provenientes de tintas solventes. Os conversores devem investir em químicas à base de água, oxidadores térmicos regenerativos e avaliações do ciclo de vida, aumentando assim a intensidade de capital, especialmente para instalações com receitas inferiores a USD 100 milhões. Os clientes exigem prova de conformidade, incorporando pontuações de sustentabilidade em folhas de proposta que os fornecedores mais fracos não conseguem satisfazer, estreitando efetivamente o conjunto de fornecedores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Matéria-Prima: Os Substratos de Fibra Ganham Terreno sobre os Plásticos

Os substratos de polímero e plástico representaram 65,32% da participação do mercado de etiquetas industriais em 2025, favorecidos pela sua resistência à humidade e compatibilidade com aplicadores de alta velocidade em linhas de bebidas e cuidados pessoais. Continuam a dominar os ambientes perigosos onde a resistência à tração e a inércia química orientam as especificações, embora a sua utilização atraia agora taxas de plásticos de utilização única na Europa e no Canadá. Os principais conversores respondem qualificando filmes de polietileno e polipropileno mais finos para reduzir o consumo de resina sem sacrificar o desempenho de velocidade de produção. Os fornecedores de adesivos também introduzem acrílicos de baixa migração que aderem a poliolefinas enquanto cumprem os limites de contacto alimentar, um pré-requisito para tabuleiros de mercearia em cadeia de frio e refeições prontas.

Os substratos ecológicos à base de papel capturam a trajetória mais rápida, com o tamanho do mercado de etiquetas industriais para materiais de fibra previsto para expandir a um CAGR de 5,94% até 2031, à medida que os proprietários de marcas perseguem logótipos de reciclabilidade e menores taxas de aterro. Os papéis kraft revestidos a argila absorvem tintas à base de água, permitindo que as tabelas nutricionais conformes na frente da embalagem sejam impressas numa única passagem, embora exijam vernizes tolerantes à humidade em canais refrigerados. Os laminados híbridos que combinam papel com barreiras finas de polietileno oferecem proteção contra salpicos para carne fresca, mas os recicladores de passeio frequentemente rejeitam o composto a menos que a delaminação esteja disponível. As folhas metálicas ocupam um nicho restrito em câmaras de motores e bombas hidráulicas, onde as chapas de identificação de alumínio suportam ciclos de calor de 150 °C e solventes cáusticos, mantendo o contraste de impressão por 10 ou mais anos.

Por Mecanismo: Os Rolos Sem Liner Desafiam os Pilares Autoadesivos

Os formatos autoadesivos retiveram 49,83% da participação do mercado de etiquetas industriais em 2025 porque os dispensadores legados os aplicam a mais de 1.000 unidades por minuto, e os recipientes curvos exigem a sua conformabilidade. As melhorias contínuas nos acrílicos curados por UV aumentam a aderência com menores pesos de revestimento, pelo que os enchedores de bebidas podem reduzir o calibre da face sem perder o prazo de validade. As etiquetas envolventes aplicadas com cola sofrem pressão de volume à medida que os cervejeiros migram para latas de alumínio que favorecem as mangas termorretráteis ou as autoadesivas. Os gráficos de manga termorretrátil proporcionam arte gráfica a 360 graus e evidência de adulteração, embora os seus filmes de PET-G e PVC incorram em sobretaxas de responsabilidade alargada do produtor quando contaminam os fluxos de reciclagem de garrafas.

O tamanho do mercado de etiquetas industriais para produtos sem liner está projetado para crescer a um CAGR de 6,14% até 2031, uma vez que cada rolo acomoda 30-40% mais etiquetas, reduzindo os custos de frete e armazém enquanto elimina as taxas de eliminação do liner de silicone. Os centros de distribuição de retalho já exigem etiquetas de cartão sem liner para cumprir os cartões de pontuação de resíduos zero, e as cadeias de serviços de alimentação adotam bilhetes de papel revestido sem liner que resistem à gordura e ao congelamento. Os gráficos em molde e por transferência de calor, embora intensivos em capital, estão a ganhar terreno de forma constante em carcaças de eletrodomésticos e ferramentas que exigem legendas resistentes a arranhões incorporadas no substrato. À medida que as multinacionais apertam os orçamentos de aterro, a penetração sem liner acelera apesar do seu prémio de preço de 15% sobre as autoadesivas de commodities.

Por Tipo de Produto: As Etiquetas Inteligentes Aceleram para Além das Etiquetas de Advertência

Os gráficos de advertência e segurança representaram 32,46% da receita de 2025, cumprindo os requisitos da OSHA e do GHS para iconografia de produtos químicos, baterias e maquinaria pesada. Dependem de filmes de poliéster e vinil revestidos com tintas termoestáveis que resistem à abrasão em uso exterior ou em compartimentos de motor, garantindo a legibilidade ao longo da vida útil do produto. As sobreposições à prova de adulteração estão a passar de filmes frágeis para papéis frangíveis que se rasgam em fibras na remoção, reduzindo os custos de material e cumprindo os objetivos de reciclabilidade. As chapas de identificação resistentes às intempéries visam equipamentos marinhos e de construção, onde os vernizes absorventes de UV impedem o amarelecimento ao longo de uma década de exposição solar.

As construções inteligentes de rastreamento e rastreabilidade e RFID deverão registar um CAGR de 6,16%, o mais rápido de todas as categorias de produtos, à medida que os bens de luxo e os produtos farmacêuticos incorporam chips de campo de proximidade ou de ultra-alta frequência para verificação de proveniência. O mercado de etiquetas industriais para etiquetas de ativos também cresce à medida que os operadores de armazém combinam etiquetas RFID passivas e códigos de barras para contagens de ciclos em tempo real, reduzindo as horas de trabalho para metade. As etiquetas de marca permanecem premium, utilizando estampagem a folha, verniz tátil e hologramas para diferenciar bebidas espirituosas e cosméticos, mas o seu crescimento unitário fica atrás porque os custos de embelezamento limitam a adoção em segmentos de valor. Os conversores diversificam-se, portanto, integrando inlays de chips com efeitos decorativos para que uma única etiqueta multicamada satisfaça tanto os objetivos de marketing como os de conformidade.

Por Tecnologia de Impressão: As Prensas Híbridas Combinam o Rendimento Analógico com a Agilidade Digital

Os motores digitais eletrofotográficos e de jato de tinta capturaram 43,78% da participação do mercado de etiquetas industriais em 2025, eliminando a logística de chapas e suportando tiragens inferiores a 5.000 pés para unidades de manutenção de stock regionais e promoções sazonais. A capacidade de dados variáveis torna-os indispensáveis para os números de série farmacêuticos da DSCSA e os links de recolha de alimentos baseados em QR, enquanto as tintas à base de água cumprem agora os limites de migração de contacto alimentar indireto. O arrendamento de entrada abaixo de USD 5.000 por mês abre portas para pequenos conversores, e os fluxos de trabalho em nuvem automatizam a pré-impressão, permitindo que a arte gráfica passe do carregamento para a prensa em menos de 2 horas.

As prensas híbridas estão previstas para expandir a um CAGR de 5,91%, elevando o tamanho do mercado de etiquetas industriais para equipamentos que combinam estações flexográficas que produzem brancos opacos e tintas metálicas com cabeças de jato de tinta em linha que aplicam a serialização na mesma passagem. Os longos trabalhos de bebidas permanecem rentáveis em flexografia de alta velocidade, mas os proprietários de marcas pedem cada vez mais aos fornecedores que comprovem capacidade híbrida para quantidades médias. A serigrafia perdura em chapas de identificação duráveis onde depósitos de tinta de 25 mícrons combatem a abrasão e os produtos químicos, mas a sua participação diminui ligeiramente à medida que o jato de tinta UV atinge maior viscosidade e opacidade. No geral, a escolha da tecnologia depende do equilíbrio entre os resíduos de preparação, a versatilidade do substrato e a crescente frequência de edições de texto regulatório.

Por Tecnologia de Identificação: Os Chips NFC Desafiam a Primazia do Código de Barras

Os códigos de barras unidimensionais e 2D ainda dominavam, com 56,82% da participação do mercado de etiquetas industriais em 2025, graças aos custos de tinta de frações de cêntimo e ao suporte universal de leitores. Novas simbologias, como o GS1 Digital Link, adicionam endereços web sem aumentar a área, permitindo que as marcas mantenham as linhas automatizadas existentes enquanto desbloqueiam o envolvimento do consumidor. Os gigantes da logística dependem da redundância de códigos de barras mesmo quando implementam RFID, garantindo um recurso visual se um leitor de paletes falhar. As fitas de transferência térmica avançam na carga de pigmento, melhorando o contraste para que os códigos miniaturizados permaneçam legíveis por máquina em ampolas e eletrónica de montagem em superfície.

O NFC desfruta da ascensão mais rápida, com o mercado de etiquetas industriais para chips sem contacto a crescer a um CAGR de 6,11% à medida que praticamente todos os smartphones são fornecidos prontos para leitura. A moda de luxo, as bebidas espirituosas e as peças sobresselentes automóveis utilizam etiquetas NFC encriptadas para combater as perdas por contrafação e realizar inquéritos de fidelização no ponto de venda. O RFID passivo permanece vital no retalho de grande superfície e na armazenagem porque centenas de etiquetas podem ser interrogadas em segundos sem linha de visão, mas o custo por unidade ainda impede uma implementação alargada para mercearias de baixa margem. Os códigos QR fazem a ponte entre conformidade e marketing, servindo os próximos passaportes digitais de produtos da UE em têxteis e baterias através de gráficos de baixo custo prontos para câmara.

Por Indústria do Utilizador Final: A Serialização na Área da Saúde Lidera o Crescimento Futuro

Os alimentos e bebidas retiveram 29,47% da receita de 2025, uma vez que cada artigo embalado deve apresentar informações sobre alergénios, dados nutricionais na frente da embalagem e datas de validade em embalagens à prova de adulteração. As atualizações das instalações instalam inspeção visual automatizada que sinaliza a ausência de Nutri-Scores, enquanto as iniciativas de transição para papel reduzem os impostos sobre embalagens na Europa. A expansão de marcas próprias, no entanto, reduz o crescimento global do volume à medida que os retalhistas simplificam os gráficos e encomendam lotes just-in-time utilizando prensas digitais.

A saúde e os produtos farmacêuticos estão projetados para registar um CAGR de 6,73%, o mais elevado entre os setores, porque os prazos da DSCSA e da FMD da UE obrigam a etiquetas serializadas e à prova de adulteração em cada unidade comercializável. O mercado de etiquetas industriais para hospitais também cresce à medida que a administração de medicamentos à cabeceira do doente utiliza pulseiras com código de barras, sacos de soro intravenoso e tubos de amostras ligados a registos eletrónicos de saúde. Os produtores de eletrónica exigem etiquetas de poliimida que suportem a refusão de solda a 260 °C, enquanto os OEM automóveis requerem etiquetas de poliéster com resistência química de 10 anos em condições sob o capô. As operações logísticas impulsionam um consumo constante de etiquetas de envio térmico à medida que as contagens globais de encomendas aumentam, e as frotas de construção incorporam RFID para automatizar os calendários de manutenção preventiva, completando uma base de procura diversificada e centrada na conformidade.

Análise Geográfica

A Ásia-Pacífico representou 37,29% da participação do mercado de etiquetas industriais em 2025 e está projetada para expandir a um CAGR de 6,19% até 2031, impulsionada pela montagem de eletrónica na China, pelas linhas de serialização farmacêutica na Índia e pelo crescente fabrico por contrato no Vietname. Os conversores beneficiam de isenções fiscais sobre prensas digitais importadas e ganham volume através da produção localizada de inlays sem liner e RFID. Os governos regionais incentivam o papel com conteúdo reciclado isentando as taxas de aterro, promovendo a substituição de substratos em bens de consumo de rotação rápida. Os investidores estrangeiros também encomendam frotas híbridas perto de Shenzhen e da Cidade de Ho Chi Minh para servir encomendas de exportação just-in-time. Como resultado, espera-se que o mercado de etiquetas industriais na Ásia-Pacífico contribua com a maior receita incremental durante o período de previsão.

A América do Norte ficou em segundo lugar em 2025, apoiada pelas auditorias de serialização da FDA, pelas regras de comunicação de riscos da OSHA e pelo crescimento de encomendas ligado aos serviços de entrega no mesmo dia. Os proprietários de marcas pagam prémios por faces autoadesivas que cumprem os limites de baixa migração e formatos sem liner que reduzem os resíduos de armazém. O Canadá adota taxas de responsabilidade alargada do produtor semelhantes às da Europa, motivando ensaios precoces de substratos de fibra para alimentos refrigerados. A Europa apresenta um crescimento equilibrado à medida que a Alemanha e a França impõem taxas ecológicas que favorecem as construções recicláveis, enquanto a divergência de rotulagem pós-Brexit do Reino Unido força fluxos de arte gráfica duplos e duplica as encomendas de impressão de curta tiragem. Ambas as regiões deslocam uma fatia crescente do tamanho do mercado de etiquetas industriais para prensas híbridas que aceleram as atualizações de texto regulatório.

A América do Sul regista ganhos de dígito único médio, liderados pelos clusters farmacêuticos do Brasil e pelos exportadores de alimentos da Argentina, embora as oscilações cambiais aumentem os custos de adesivos e filmes para os conversores de menor dimensão. O Médio Oriente e África permanecem o segmento mais pequeno, mas bolsas como os centros logísticos dos Emirados Árabes Unidos e as instalações automóveis da África do Sul requerem etiquetas de envio multilingues e etiquetas duráveis sob o capô. As restrições de abastecimento de liner de silicone e importações de fita térmica limitam o rendimento regional, encorajando joint ventures que localizam as operações de revestimento. Os governos do Quénia e da Arábia Saudita introduzem mandatos de codificação de barras em dispositivos médicos, criando nova procura para impressoras térmicas de secretária de 600 dpi. No geral, a expansão de infraestruturas e a aplicação regulatória definem o ritmo dos gastos em etiquetas nestes mercados emergentes.

Panorama Competitivo

O mercado de etiquetas industriais apresenta uma concentração moderada, com os cinco principais fornecedores a representar uma estimativa de 35-40% do mercado. A Avery Dennison, a CCL Industries e a 3M alavancam instalações cativas de adesivos e liner para amortecer as oscilações de matérias-primas e garantir contratos de serviço com proprietários de marcas globais. A Brady e a Zebra agrupam impressoras, software e análise em nuvem, fidelizando receitas de consumíveis e manutenção em hospitais e centros logísticos. Os conversores regionais retêm clientes ao armazenar modelos em idioma local e fornecer reimpressões em 48 horas quando a legislação muda.

O investimento estratégico acompanha a migração da procura. Em 2026, a Avery Dennison inaugurou uma instalação de inlays RFID de USD 50 milhões no Vietname para encurtar os prazos de entrega para os exportadores de vestuário, enquanto a CCL adquiriu um conversor farmacêutico de EUR 80 milhões que traz capacidade de caderneta serializada para a Europa Central. A 3M comercializou um adesivo sem liner seguro para contacto alimentar que se qualifica para créditos de Responsabilidade Alargada do Produtor alemães e franceses, posicionando a sua divisão de fitas para crescimento em mercearias e restaurantes de serviço rápido. A Honeywell expandiu o revestimento de fitas na China, e a DuPont lançou um filme de poliéster de base biológica que reduz a pegada de carbono em 35%, dando aos conversores novos argumentos de venda em cartões de pontuação de sustentabilidade. Os fabricantes de prensas híbridas estabelecem parcerias com inovadores de substratos para que os compradores possam certificar tanto a máquina como o material num único teste de aceitação em fábrica.

Os disruptores nativos digitais intensificam a concorrência de preços ao oferecer portais de impressão web-to-print sem quantidade mínima de encomenda, conquistando pequenos clientes de bebidas artesanais e cosméticos. A correspondência de cores por inteligência artificial reduz os resíduos de preparação, e as camadas de autenticação por cadeia de blocos são adicionadas às etiquetas NFC e RFID para bens de luxo, produtos farmacêuticos e peças industriais sobresselentes. Os registos de patentes focam-se em liners à base de algas, incorporação de antenas ultrafinas e tintas de baixa migração, sinalizando uma diferenciação adicional para além das autoadesivas de commodities. As credenciais de conformidade permanecem críticas, com a ISO 9001 e a ISO 14001 agora como requisitos mínimos e a ISO 22000 como obrigatória para encomendas de contacto alimentar. Neste contexto, o tamanho do mercado de etiquetas industriais cresce através de serviços de valor acrescentado em vez de volume puro, recompensando os fornecedores que combinam tecnologia com agilidade regulatória.

Líderes do Setor de Etiquetas Industriais

Avery Dennison Corporation

CCL Industries Inc.

3M Company

Brady Corporation

DuPont de Nemours Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Avery Dennison inaugurou uma instalação de inlays RFID de USD 50 milhões na Cidade de Ho Chi Minh para abastecer marcas de vestuário e calçado que implementam o rastreamento ao nível do artigo.

- Janeiro de 2026: A CCL Industries adquiriu um conversor europeu de etiquetas farmacêuticas com receitas de EUR 80 milhões (USD 90 milhões), expandindo a sua presença em serialização com três contratos com as 10 maiores empresas farmacêuticas.

- Dezembro de 2025: A 3M lançou um adesivo sem liner seguro para contacto alimentar que reduz os resíduos de embalagem em 30% e se qualifica para reduções de taxas de Responsabilidade Alargada do Produtor na Alemanha e em França.

- Novembro de 2025: A Brady estabeleceu uma parceria com uma empresa de cadeia de blocos para incorporar assinaturas criptográficas em etiquetas RFID para produtos farmacêuticos em cadeia de frio e ativos industriais de alto valor.

Âmbito do Relatório Global do Mercado de Etiquetas Industriais

O Relatório do Mercado de Etiquetas Industriais é Segmentado por Matéria-Prima (Etiquetas de Polímero/Plástico, Etiquetas Metálicas, Substratos Ecológicos à Base de Papel, Laminados Híbridos e Outras Matérias-Primas), Mecanismo (Rotulagem Autoadesiva, Rotulagem com Cola Aplicada, Rotulagem por Manga Termorretrátil, Rotulagem em Molde e por Transferência de Calor, Rotulagem Sem Liner), Tipo de Produto (Etiquetas de Advertência/Segurança, Etiquetas de Ativos e Inventário, Etiquetas de Marca e Promocionais, Etiquetas Resistentes às Intempéries e Duráveis, Etiquetas de Rastreamento e Rastreabilidade (Inteligentes / RFID)), Tecnologia de Impressão (Impressão Analógica, Impressão Digital, Impressão Híbrida, Serigrafia), Tecnologia de Identificação (Código de Barras, RFID, NFC, Códigos QR e 2D, Outras Tecnologias de Identificação), Indústria do Utilizador Final (Alimentos e Bebidas, Eletrónica e Elétricos, Automóvel e Transportes, Saúde e Produtos Farmacêuticos, Produtos Químicos e Mercadorias Perigosas, Construção e Equipamento Pesado, Logística e Armazenagem, Outras Indústrias do Utilizador Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Médio Oriente e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Etiquetas de Polímero / Plástico |

| Etiquetas Metálicas |

| Substratos Ecológicos à Base de Papel |

| Laminados Híbridos e Outras Matérias-Primas |

| Rotulagem Autoadesiva |

| Rotulagem com Cola Aplicada |

| Rotulagem por Manga Termorretrátil |

| Rotulagem em Molde e por Transferência de Calor |

| Rotulagem Sem Liner |

| Etiquetas de Advertência / Segurança |

| Etiquetas de Ativos e Inventário |

| Etiquetas de Marca e Promocionais |

| Etiquetas Resistentes às Intempéries e Duráveis |

| Etiquetas de Rastreamento e Rastreabilidade (Inteligentes / RFID) |

| Impressão Analógica |

| Impressão Digital |

| Impressão Híbrida |

| Serigrafia |

| Código de Barras |

| RFID |

| NFC |

| Códigos QR e 2D |

| Outras Tecnologias de Identificação |

| Alimentos e Bebidas |

| Eletrónica e Elétricos |

| Automóvel e Transportes |

| Saúde e Produtos Farmacêuticos |

| Produtos Químicos e Mercadorias Perigosas |

| Construção e Equipamento Pesado |

| Logística e Armazenagem |

| Outras Indústrias do Utilizador Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Médio Oriente e África | Médio Oriente | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Médio Oriente | ||

| África | África do Sul | |

| Egito | ||

| Restante de África | ||

| Por Matéria-Prima | Etiquetas de Polímero / Plástico | ||

| Etiquetas Metálicas | |||

| Substratos Ecológicos à Base de Papel | |||

| Laminados Híbridos e Outras Matérias-Primas | |||

| Por Mecanismo | Rotulagem Autoadesiva | ||

| Rotulagem com Cola Aplicada | |||

| Rotulagem por Manga Termorretrátil | |||

| Rotulagem em Molde e por Transferência de Calor | |||

| Rotulagem Sem Liner | |||

| Por Tipo de Produto | Etiquetas de Advertência / Segurança | ||

| Etiquetas de Ativos e Inventário | |||

| Etiquetas de Marca e Promocionais | |||

| Etiquetas Resistentes às Intempéries e Duráveis | |||

| Etiquetas de Rastreamento e Rastreabilidade (Inteligentes / RFID) | |||

| Por Tecnologia de Impressão | Impressão Analógica | ||

| Impressão Digital | |||

| Impressão Híbrida | |||

| Serigrafia | |||

| Por Tecnologia de Identificação | Código de Barras | ||

| RFID | |||

| NFC | |||

| Códigos QR e 2D | |||

| Outras Tecnologias de Identificação | |||

| Por Indústria do Utilizador Final | Alimentos e Bebidas | ||

| Eletrónica e Elétricos | |||

| Automóvel e Transportes | |||

| Saúde e Produtos Farmacêuticos | |||

| Produtos Químicos e Mercadorias Perigosas | |||

| Construção e Equipamento Pesado | |||

| Logística e Armazenagem | |||

| Outras Indústrias do Utilizador Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Médio Oriente e África | Médio Oriente | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Médio Oriente | |||

| África | África do Sul | ||

| Egito | |||

| Restante de África | |||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de etiquetas industriais até 2031?

O valor está previsto para atingir USD 35,42 mil milhões até 2031.

Qual segmento de matéria-prima está a crescer mais rapidamente no âmbito das etiquetas industriais?

Espera-se que os substratos ecológicos à base de papel expandam a um CAGR de 5,94% até 2031.

Por que razão as etiquetas sem liner estão a ganhar popularidade?

Eliminam os liners de silicone, reduzem as taxas de resíduos e cumprem os objetivos de reciclagem em circuito fechado, mantendo ao mesmo tempo velocidades de aplicação elevadas.

Qual região irá acrescentar as maiores vendas incrementais para os fornecedores de etiquetas?

A Ásia-Pacífico está preparada para registar o CAGR mais elevado de 6,19% à medida que a produção manufatureira cresce na China, Índia e Vietname.

Como é que os mandatos regulatórios moldam a procura de etiquetas na área da saúde?

As regras da DSCSA dos EUA e da FMD da UE exigem identificadores únicos e evidência de adulteração, impulsionando um CAGR de 6,73% para etiquetas de saúde e produtos farmacêuticos.

Que vantagem competitiva proporcionam as prensas de impressão híbridas?

Combinam camadas de base flexográficas de baixo custo com personalização por jato de tinta, reduzindo os resíduos e permitindo alterações de arte gráfica conformes em horas.

Página atualizada pela última vez em: