Tamanho e Participação do Mercado de Etiquetas e Liners de Liberação do CCG

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

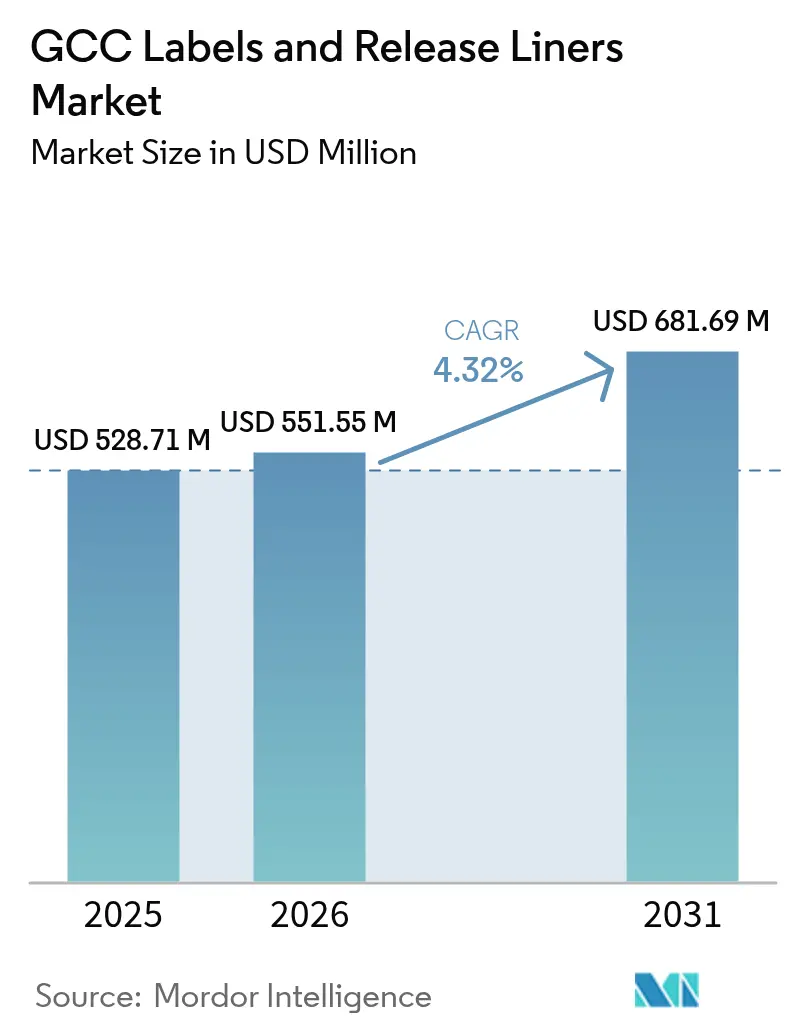

| Tamanho do mercado no ano base (2025) | 528.71 Milhões de dólares |

| Tamanho do Mercado (2026) | 551.55 Milhões de dólares |

| Tamanho do Mercado (2031) | 681.69 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.32% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Etiquetas e Liners de Liberação do CCG pela Mordor Intelligence

O tamanho do mercado de etiquetas e liners de liberação do CCG foi avaliado em USD 528,71 milhões em 2025 e estima-se que cresça de USD 551,55 milhões em 2026 para atingir USD 681,69 milhões até 2031, a um CAGR de 4,32% durante o período de previsão (2026-2031). Essa expansão está alinhada com programas nacionais de diversificação que canalizam capital industrial para linhas de alimentos, bebidas, cosméticos e farmacêuticos, todos os quais exigem etiquetas multilíngues ricas em dados. A demanda também se beneficia das operações de comércio eletrônico em rápido crescimento que precisam de etiquetas de envio de dados variáveis e dos investimentos petroquímicos que garantem o fornecimento regional de filmes. Mandatos técnicos, como as regras de serialização por QR code das autoridades de saúde do Golfo para 2025, acrescentam maior volume ao aumentar o número de etiquetas por dose unitária. Nesse contexto, as construções de pressão sensível permanecem dominantes; no entanto, mangas termoencolhíveis, liners de filme e impressões digitais de curta tiragem estão registrando os ganhos mais rápidos à medida que os conversores migram para estética premium, sustentabilidade e atendimento just-in-time. As oportunidades estratégicas, portanto, concentram-se em prensas híbridas, filmes mono-material e plataformas de e-rotulagem turnkey que conectam QR codes a instruções hospedadas em reguladores.

Principais Conclusões do Relatório

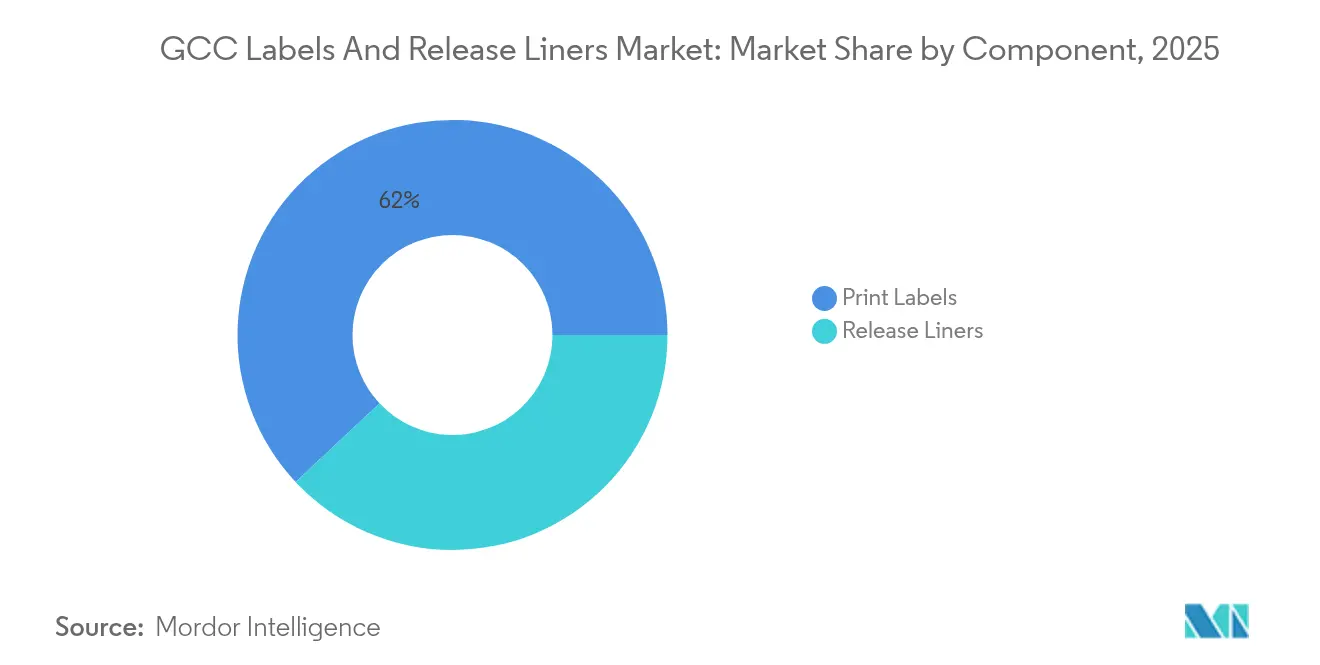

- Por componente, as etiquetas impressas detinham 61,98% da participação de mercado de etiquetas e liners de liberação do CCG em 2025, enquanto os liners de liberação devem avançar a um CAGR de 5,42% até 2031.

- Por material de face stock, o papel representou 53,92% do tamanho do mercado de etiquetas e liners de liberação do CCG em 2025, enquanto os liners de filme devem expandir a um CAGR de 5,86% até 2031.

- Por processo de impressão, a flexografia liderou com uma participação de receita de 35,21% em 2025; as prensas digitais devem registrar o maior CAGR de 6,61% até 2031.

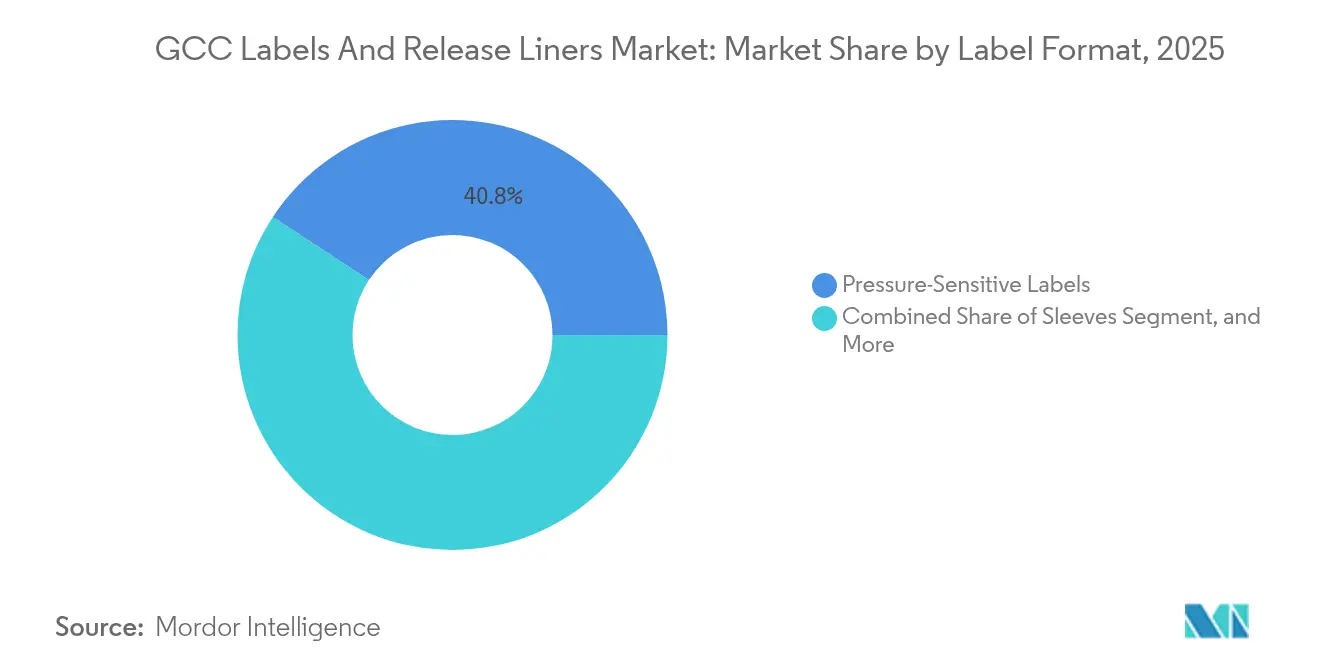

- Por formato de etiqueta, as etiquetas de pressão sensível comandavam uma participação de 40,75% do tamanho do mercado de etiquetas e liners de liberação do CCG em 2025; as mangas termoencolhíveis devem crescer 5,21% ao ano até 2031.

- Por usuário final, o setor alimentício reteve uma participação de 28,15% do tamanho do mercado de etiquetas e liners de liberação do CCG em 2025; enquanto cosméticos é o segmento de crescimento mais rápido com um CAGR de 6,44% entre 2026 e 2031.

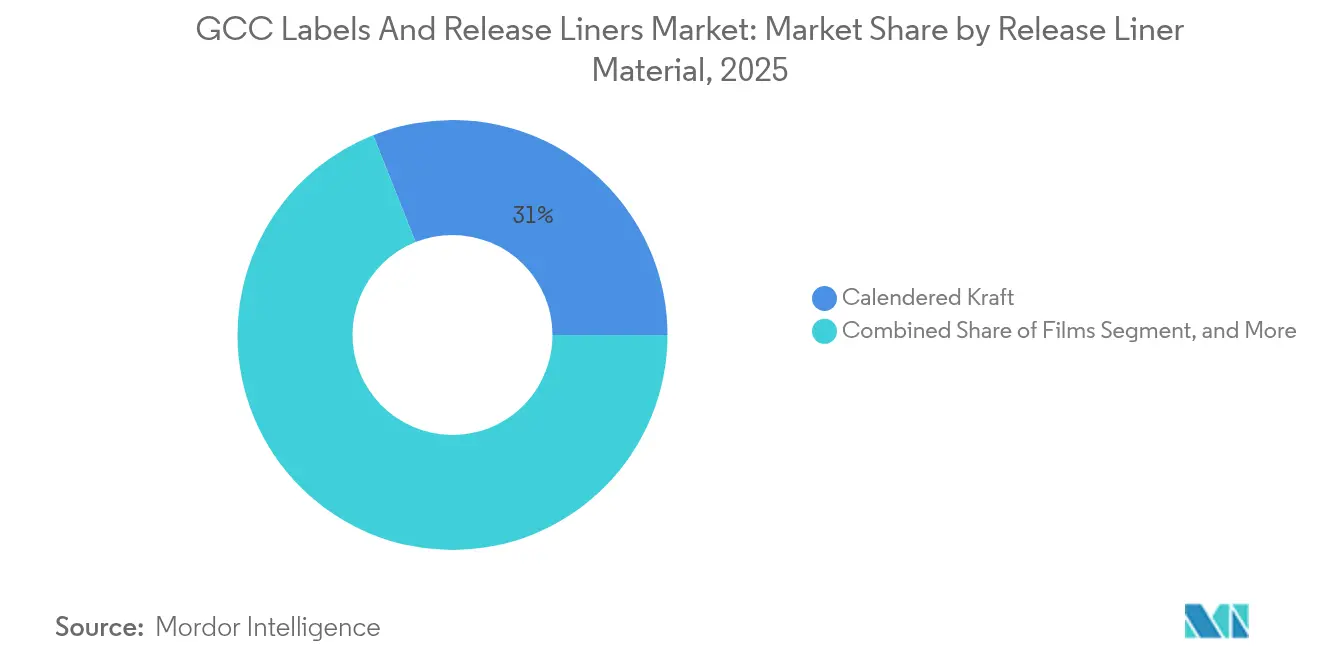

- Por material de liner de liberação, o papel kraft calandrado capturou uma participação de 31,02% do tamanho do mercado de etiquetas e liners de liberação do CCG em 2025; enquanto os filmes devem crescer a um CAGR de 5,61% até 2031.

- Por aplicação de liner de liberação, as etiquetas representaram uma participação de 46,21% do tamanho do mercado de etiquetas e liners de liberação do CCG em 2025; os casos de uso médico devem registrar um CAGR de 6,73% até 2031.

- Por país, a Arábia Saudita detinha 59,97% da participação de mercado de etiquetas e liners de liberação do CCG em 2025; no entanto, os Emirados Árabes Unidos apresentaram o ritmo mais rápido com um CAGR de 6,58% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Etiquetas e Liners de Liberação do CCG

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento Rápido dos Setores de Cosméticos, Alimentos e Bebidas | +1.2% | Arábia Saudita, Emirados Árabes Unidos, Catar | Médio prazo (2-4 anos) |

| Expansão da Demanda de Embalagens para Comércio Eletrônico | +0.9% | Emirados Árabes Unidos, Arábia Saudita, Catar, Bahrein | Curto prazo (≤ 2 anos) |

| Ascensão das Etiquetas Inteligentes para Rastreamento e Monitoramento | +0.8% | Arábia Saudita, Emirados Árabes Unidos | Curto prazo (≤ 2 anos) |

| Iniciativas de Diversificação da Visão 2030 do Governo | +1.1% | Arábia Saudita, Emirados Árabes Unidos | Longo prazo (≥ 4 anos) |

| Aumento na Rotulagem de Exportações com Certificação Halal | +0.5% | Arábia Saudita, Emirados Árabes Unidos | Médio prazo (2-4 anos) |

| Investimentos em Capacidade de Filmes Petroquímicos no CCG | +0.7% | Arábia Saudita, Emirados Árabes Unidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Rápido dos Setores de Cosméticos, Alimentos e Bebidas

As vendas de beleza no Oriente Médio e Norte da África estão a caminho de atingir USD 60 bilhões até 2025, ante USD 46 bilhões, o que deve impulsionar a demanda regional por mangas premium, folhas metálicas e etiquetas de pressão sensível com certificação halal.[1]PwC Oriente Médio, "Relatório de Beleza MENA," PWC.COM A Autoridade Saudita de Alimentos e Medicamentos reduziu os prazos de registro de produtos em 2024, permitindo que marcas como a Asteri obtivessem liberação de exportação para 15 mercados em seis meses. Investimentos paralelos em alimentos ampliam o volume: a Almarai alocou USD 4,8 bilhões para novas linhas de laticínios, sucos e panificação até 2028, e a Nestlé inaugurou uma fábrica de USD 72 milhões em Jeddah em 2025. A Cidade Industrial de Dubai acrescentou AED 350 milhões (USD 95,3 milhões) em capital de alimentos e bebidas durante 2024, trazendo 25 novos inquilinos e milhões de metros quadrados sob arrendamento. Combinadas, essas expansões garantem um fluxo confiável para o mercado de etiquetas e liners de liberação do CCG, à medida que as marcas buscam painéis nutricionais multilíngues, embalagens à prova de adulteração e apelo premium nas prateleiras.

Expansão da Demanda de Embalagens para Comércio Eletrônico

As vendas de varejo online do Golfo devem atingir USD 63 bilhões até 2027, com a Arábia Saudita contribuindo com USD 24 bilhões até 2029.[2]McKinsey and Company, "Previsão de Crescimento do Comércio Eletrônico do CCG," MCKINSEY.COM Os varejistas eletrônicos precisam de etiquetas de envio duráveis que carreguem QR codes, IDs de pedidos e mensagens personalizadas. A Saudi Graphco instalou prensas digitais Durst, Xeikon e Gallus em 2024, prometendo prazo de entrega de 24 horas para tiragens inferiores a 1.000 unidades. Os Emirados Árabes Unidos aproveitam o Aeroporto Internacional Al Maktoum, o Porto de Jebel Ali e a Etihad Rail para consolidar o atendimento, atraindo conversores que agrupam impressão, montagem e rotulagem em conformidade aduaneira sob um mesmo teto. Novas regras aduaneiras, que expandem as linhas tarifárias para 13.400 itens em 2025, intensificam a necessidade de declarações de direitos precisas em cada encomenda. Essas dinâmicas direcionam os conversores para fluxos de trabalho digitais de alta velocidade, reforçando o crescimento do mercado de etiquetas e liners de liberação do CCG.

Ascensão das Etiquetas Inteligentes para Rastreamento e Monitoramento

Os reguladores do Golfo agora exigem folhetos eletrônicos com QR code para medicamentos e dispositivos, com a plataforma Tatmeen dos Emirados Árabes Unidos insistindo em identificadores únicos para cada dose unitária.[3]Ministério da Saúde e Prevenção dos Emirados Árabes Unidos, "Plataforma Tatmeen," MOHAP.GOV.AE Os conversores, portanto, investem em verificação de código 2D, criação de links curtos seguros e impressão de alta resolução que garante legibilidade a 600 dpi. O uso de RFID está se espalhando além da área da saúde: o Landmark Group equipou mais de 600 lojas com etiquetas inteligentes em 2024, reduzindo perdas e inspirando projetos semelhantes nos setores de mercearia e vestuário. Os provedores de logística adicionam chips NFC às etiquetas de paletes para automatizar o desembaraço aduaneiro, alinhando-se com o objetivo da Arábia Saudita de figurar entre os 25 melhores desempenhos logísticos do mundo até 2030. Esses requisitos favorecem liners de filme que toleram grandes variações de temperatura e resistem à umidade, estimulando fluxos de receita premium no mercado de etiquetas e liners de liberação do CCG.

Iniciativas de Diversificação da Visão 2030 do Governo

A Arábia Saudita planeja escalar para 36.000 fábricas até 2035, apoiada pelo fundo Alat de USD 100 bilhões para clusters de eletrônicos, energias renováveis e automotivos. O programa Fabricado nos EAU e a Agenda D33 de Dubai concedem isenções fiscais de 10 anos e plena propriedade estrangeira, atraindo mais de 1.100 inquilinos para a Cidade Industrial de Dubai até 2024. Cada nova instalação precisa de etiquetas de segurança, etiquetas de ativos e rastreamento da cadeia de suprimentos em conformidade com os padrões GS1 e ISO. A Escola de Governo Mohammed bin Rashid registrou melhorias de dois dígitos nos índices de diversificação da Arábia Saudita e Omã entre 2000 e 2022, confirmando o impulso estrutural. Os conversores que oferecem serviços de design, impressão e conformidade dentro de um único fluxo de trabalho estão bem posicionados para conquistar contratos de longo prazo, ancorando assim o crescimento do mercado de etiquetas e liners de liberação do CCG.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos Preços de Matérias-Primas à Base de Petróleo Bruto | -0.6% | Arábia Saudita, Emirados Árabes Unidos | Curto prazo (≤ 2 anos) |

| Pressão Competitiva da Mídia Digital | -0.3% | Emirados Árabes Unidos, Arábia Saudita | Médio prazo (2-4 anos) |

| Direitos de Importação sobre Adesivos e Produtos Químicos | -0.4% | Em todo o CCG | Curto prazo (≤ 2 anos) |

| Mão de Obra Qualificada Limitada para Conversão Avançada | -0.5% | Arábia Saudita, Emirados Árabes Unidos, Catar | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Matérias-Primas à Base de Petróleo Bruto

A Arábia Saudita aumentou os preços das matérias-primas petroquímicas em 2024, comprimindo as margens de adesivos e filmes e resultando em uma queda de 92,5% no lucro da Companhia Nacional de Fabricação de Materiais de Embalagem. O petróleo bruto saltou de USD 70 para USD 90 por barril durante 2024, elevando os custos de adesivos acrílicos e resinas de PET em até 20%. As perturbações no transporte marítimo pelo Mar Vermelho acrescentaram aproximadamente 60% às tarifas de frete e estenderam os tempos de trânsito em até 14 dias, forçando os conversores a reavaliar suas estratégias globais de sourcing. Grandes players com integração vertical a montante, como a Borouge, que atingirá 6,6 milhões de toneladas por ano de capacidade de polímeros até 2028, podem amortecer a volatilidade, mas os pequenos conversores permanecem expostos. Embora os direitos antidumping sobre importações de filmes asiáticos possam estabilizar os preços, o alívio é improvável antes que os estoques existentes se esgotem.

Pressão Competitiva da Mídia Digital

A Domino Printing Sciences apresentou uma impressora de fechamento de garrafas em julho de 2024 que grava QR codes diretamente nas tampas a uma taxa de 44.000 unidades por hora, potencialmente substituindo as etiquetas externas nas categorias de bebidas. As marcas de eletrônicos de consumo estão incorporando chips NFC nas embalagens para fornecer manuais e guias de reciclagem, reduzindo assim a necessidade de etiquetas de papel. A Gulf Print and Pack 2024 exibiu fluxos de trabalho de IA e prensas de impressão direta no substrato capazes de decorar substratos corrugados, metálicos e de vidro, erodindo assim os volumes de etiquetas com cola úmida commoditizadas. Os conversores estão respondendo com hologramas à prova de adulteração, tintas reativas à temperatura e gatilhos de realidade aumentada, mas a pressão sobre as margens persiste à medida que alguns proprietários de marcas testam embalagens sem etiqueta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Liners de Liberação Ganham Espaço com a Aceleração da Serialização Médica

Os liners de liberação ganharam atenção incremental em 2025, à medida que os produtores farmacêuticos e de dispositivos médicos se preparavam para a serialização em nível de unidade. Embora as etiquetas impressas representassem 61,98% da receita, o consumo de liners cresceu mais rapidamente porque cada etiqueta farmacêutica à prova de adulteração inclui um suporte revestido de silicone. As regras de serialização da Arábia Saudita acrescentaram milhões de blísteres, frascos e seringas à produção anual, cada um exigindo liners de liberação de alta qualidade que tolerem o manuseio em salas limpas. Os conversores com certificação ISO 13485 agora processam 10 a 15 toneladas de liner por nova linha de embalagem, impulsionando uma adoção constante no mercado de etiquetas e liners de liberação do CCG.

No futuro, a mudança para liners mais finos e filmes de polipropileno recicláveis deverá favorecer fornecedores integrados que controlem o revestimento de silicone, o corte e o corte a laser sob um mesmo teto. As impressoras menores podem continuar a se concentrar em etiquetas de alimentos e bebidas de alto volume, mas as margens ficarão para trás à medida que os preços de commodities flutuam. O investimento estratégico, portanto, tende a se concentrar em revestimentos especiais e instalações de salas limpas médicas, onde as barreiras de entrada são altas e as durações dos contratos são longas.

Por Material de Face Stock: Filmes Impulsionados pelas Tendências de Sustentabilidade e Durabilidade

O papel reteve uma participação de 53,92% em 2025 devido à sua capacidade de impressão e vantagem de custo, enquanto os liners de filme alcançaram um CAGR de 5,86%, impulsionados por sua força em resistência à umidade, transparência e reciclabilidade. As resinas TRUCIRCLE da SABIC e o BOPP com conteúdo reciclado da Taghleef ajudam os proprietários de marcas a atender aos mandatos emergentes de responsabilidade estendida do produtor nos mercados de exportação. Os laminados mono-material da Borealis simplificam a reciclagem mecânica, uma característica valorizada pelas indústrias de bebidas e cosméticos que buscam credenciais circulares.

A demanda futura se concentra em mangas termoencolhíveis, etiquetas in-mold e etiquetas de logística expostas a variações de temperatura e condensação. Os filmes de polietileno se conformam a formatos complexos de garrafas em túneis de encolhimento, enquanto os filmes de PET fornecem estabilidade dimensional para corte a laser de alta velocidade. O mercado de etiquetas e liners de liberação do CCG, portanto, mostra uma mudança gradual em direção aos filmes, embora o papel permaneça entrincheirado nos supermercados de armazenamento ambiente, onde o apelo tátil e as opções compostáveis ainda ressoam com os consumidores.

Por Processo de Impressão: Prensas Digitais Capturam a Demanda de Curta Tiragem e Dados Variáveis

A flexografia liderou com 35,21% da receita em 2025, mas as prensas digitais registraram um CAGR de 6,61%, impulsionadas pelo comércio eletrônico, personalização e QR codes obrigatórios. As linhas Durst e Xeikon da Saudi Graphco agora processam pedidos em menos de 24 horas, reduzindo os prazos de entrega que antes desencorajavam os centros regionais de atendimento. Os mais recentes motores digitais operam a quase 40 metros por minuto com inspeção em linha, tornando-os competitivos em termos de custo para lotes de até 5.000 metros lineares.

O rotogravura mantém um status de nicho para tiragens ultra-longas de mangas termoencolhíveis, enquanto o offset apoia cosméticos de luxo que exigem tintas metálicas e telas finas. Os processos de serigrafia e hot-foil atendem a menos de 5% da demanda, posicionando as prensas híbridas — cores analógicas com cabeças variáveis digitais — como a solução de médio volume. À medida que os requisitos de dados variáveis se expandem, a participação digital no mercado de etiquetas e liners de liberação do CCG está preparada para crescer ainda mais rapidamente após 2027.

Por Formato de Etiqueta: Mangas Ganham Presença Premium nas Prateleiras

Os formatos de pressão sensível controlavam 40,75% do valor em 2025, devido à sua velocidade de aplicação e compatibilidade com linhas de envase legadas. As mangas termoencolhíveis, no entanto, estão registrando um CAGR de 5,21% porque as bebidas e cosméticos valorizam os gráficos em 360 graus e a evidência de adulteração integrada. A futura instalação da Pure Ice Cream em Dubai destaca essa mudança, alocando novas linhas para potes premium envoltos em mangas de corpo inteiro. As etiquetas com cola úmida permanecem a opção de baixo custo para garrafas de água produzidas em massa, mas sua vantagem está diminuindo à medida que os adesivos de pressão sensível agora operam em velocidades de linha comparáveis.

A rotulagem in-mold permite uma reciclagem perfeita ao incorporar os gráficos durante o processo de moldagem. A SABIC desenvolveu resinas de PP que permitem que todo o recipiente e a etiqueta sejam reintroduzidos no fluxo de resíduos de poliolefinas, uma vantagem distinta diante dos iminentes impostos sobre plásticos. No futuro, os conversores que dominarem portfólios multiformato captarão o crescimento à medida que as marcas combinam soluções de pressão sensível, manga e IML em diferentes faixas de SKU no mercado de etiquetas e liners de liberação do CCG.

Por Indústria do Usuário Final: Cosméticos Superam Alimentos como Segmento de Crescimento Mais Rápido

O setor alimentício detinha uma participação de 28,15% em 2025 e continua a produzir o maior volume em metros quadrados de etiquetas. Os cosméticos, no entanto, estão expandindo a uma taxa de 6,44% ao ano, beneficiando-se dos gastos regionais com beleza, ambições de exportação e regras de certificação halal. Novas linhas de cosméticos frequentemente exigem imagens de alta definição, vernizes táteis e acentos metálicos que comandam prêmios sobre as etiquetas commoditizadas. As embalagens de bebidas estão desfrutando de ventos demográficos favoráveis, particularmente para águas aromatizadas e bebidas energéticas que utilizam mangas termoencolhíveis para se destacar nas prateleiras movimentadas.

As etiquetas de saúde crescem de forma constante graças aos mandatos de serialização. A Avalon Pharma, a Acino e outros produtores agora especificam construções à prova de adulteração com tinta fluorescente UV e microtexto, elevando a complexidade técnica. Os usos industriais finais, como lubrificantes, produtos químicos para construção e logística, requerem adesivos resistentes a solventes e filmes duráveis, proporcionando uma proteção contra as flutuações econômicas nas categorias de consumo.

Por Material de Liner de Liberação: Filmes Avançam com a Eficiência do Revestimento de Silicone

O papel kraft calandrado garantiu uma participação de 31,02% em 2025 devido ao seu baixo custo e rigidez aceitável em etiquetas de alimentos. Os liners de filme, embora menores atualmente, exibem um CAGR de 5,61% à medida que os conversores utilizam espessuras mais finas que reduzem o desperdício e aumentam as velocidades de prensagem. Os filmes de PET e PP mantêm estabilidade dimensional, permitindo corte a laser preciso a 200 metros por minuto, essencial para linhas farmacêuticas de alta produção. O acordo da Borouge para fornecer polipropileno 100% reciclado sublinha o impulso em direção a alternativas circulares que satisfaçam os cartões de pontuação de sustentabilidade de multinacionais.

Papéis especiais com revestimentos de fluoropolímero ou tratamentos antiestáticos atendem a nichos de eletrônicos e médicos onde a tolerância à força de liberação é crítica. A barreira de investimento para o revestimento de silicone em filmes finos tende a excluir os players menores, intensificando a consolidação. À medida que mais instalações de saúde e eletrônicos são inauguradas, os filmes devem ganhar participação no mercado de etiquetas e liners de liberação do CCG.

Por Aplicação de Liner de Liberação: Serialização Médica Impulsiona o Crescimento Mais Rápido

As etiquetas representaram 46,21% da tonelagem de liners de liberação em 2025, refletindo seu uso generalizado em produtos de consumo e industriais. As aplicações médicas, no entanto, exibem o crescimento mais rápido, de 6,73%, impulsionado pelas regras de serialização do Golfo que exigem a adição de identificadores únicos a cada blíster e frasco. Cada embalagem estéril frequentemente requer uma etiqueta de múltiplas camadas com recursos de segurança explícitos e ocultos, aumentando a demanda por liners.

As fitas encontram demanda estável na construção, no setor automotivo e na montagem de eletrônicos, onde os adesivos de dupla face unem plásticos, metais e compósitos. Os filmes protetores industriais protegem vidros, metais e painéis compostos durante a fabricação e o transporte, um segmento que provavelmente crescerá à medida que novas fábricas surgirem sob a Visão 2030. Os filmes gráficos complementam a demanda com envelopamentos de veículos e sinalização de varejo que aproveitam os liners de vinil fundido para conformabilidade sobre curvas complexas.

Análise Geográfica

A Arábia Saudita gerou 59,97% da receita de etiquetas e liners de liberação do CCG em 2025, sustentada por grandes projetos de alimentos e bebidas e pelo Programa Nacional de Desenvolvimento Industrial e Logístico. As aprovações simplificadas da SFDA ajudam as marcas nacionais a acelerar as exportações, aumentando ainda mais as tiragens de impressão locais. A nova fábrica de embalagens da Zahra Al-Waha iniciou as operações em março de 2025, acrescentando capacidade doméstica mesmo com os aumentos nos preços das matérias-primas pressionando os pequenos conversores. Os corredores logísticos na Cidade Econômica do Rei Abdullah e a ponte terrestre de Jeddah posicionam o Reino como um hub de rerotulagem para remessas para a África e o Sul da Ásia.

Os Emirados Árabes Unidos devem crescer ao ritmo mais rápido de 6,58% até 2031. A Cidade Industrial de Dubai acrescentou AED 350 milhões (USD 95,3 milhões) em investimentos em alimentos em 2024 e agora abriga mais de 1.100 inquilinos industriais. A expansão de polímeros da Borouge para 6,6 milhões de toneladas por ano até 2028 ancora o fornecimento local de resinas, enquanto a plataforma Tatmeen obriga as impressoras farmacêuticas a instalar hardware de verificação. A proximidade de portos de águas profundas e ferrovias de carga permite uma logística multimodal perfeita, atraindo clientes de embalagens de comércio eletrônico que buscam atendimento em 24 horas.

Catar, Bahrein, Omã e Kuwait formam a fatia restante do valor de mercado. O Catar alavanca o turismo e a demanda impulsionada por eventos, enquanto a rede Madayn de Omã apoia empreendimentos de embalagens flexíveis e o Bahrein planeja introduzir e-PILs com QR code até 2025. Os novos códigos aduaneiros de 12 dígitos da região acrescentam complexidade, beneficiando os conversores que agrupam declarações de direitos com embalagens impressas. Coletivamente, os estados menores do Golfo criam oportunidades de nicho focadas em certificação halal, exportações especializadas e logística de cadeia fria, todas as quais dependem de rotulagem em conformidade.

Cenário Competitivo

As multinacionais, incluindo Avery Dennison, CCL Industries, UPM Raflatac, 3M e Brady, ancoram a cadeia de suprimentos com adesivos, filmes e estoque de etiquetas. Os conversores regionais, como Sigma Middle East Labels, RAK Labels e Lawaseq, complementam o ecossistema com produção de curto prazo. A PwC registrou 475 fusões e aquisições no Oriente Médio em 2024, incluindo cinco transações acima de USD 1 bilhão, sinalizando um apetite persistente por escala, apesar da desaceleração global. A integração vertical a montante da Borouge exemplifica uma estratégia vertical que assegura matéria-prima de polímeros e estabelece uma linha de base de custos.

Os fabricantes de equipamentos também estão expandindo sua presença regional. A Rotocon nomeou a ITM como seu distribuidor exclusivo no CCG em março de 2025, e os OEMs de prensas abriram centros de serviço em Dubai e Riade para reduzir o tempo de inatividade das frotas digitais. Os disruptores digitais como a Saudi Graphco aproveitam investimentos em estágio avançado para prometer entrega em um dia, ganhando participação das oficinas de flexografia tradicionais. Enquanto isso, a impressora de tampas da Domino ameaça os volumes de etiquetas em bebidas se os engarrafadores do Golfo adotarem designs sem etiqueta.

A qualidade e a conformidade agora separam os líderes dos seguidores. Menos de 30% dos conversores possuem as certificações ISO 14001 e FSSC 22000, uma abertura para entrantes bem capitalizados. Os fornecedores de nicho que dominam a impressão híbrida, os filmes mono-material recicláveis e os ecossistemas de e-rotulagem podem capturar pedidos de alta margem, enquanto os players de commodities enfrentam pressão contínua de preços à medida que a volatilidade de resinas e as tecnologias sem etiqueta convergem.

Líderes da Indústria de Etiquetas e Liners de Liberação do CCG

Avery Dennison Corporation

Taghleef Industries LLC

3M Company

UPM Raflatac Oy

Brady Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes na Indústria

- Março de 2025: A Zahra Al-Waha Trading Company iniciou a produção comercial em sua nova instalação de impressão e embalagem, concluindo uma expansão de capacidade de vários anos focada em aplicações de etiquetas de maior margem.

- Março de 2025: A Rotocon nomeou a ITM como seu parceiro exclusivo de distribuição no CCG, expandindo o acesso regional ao portfólio de equipamentos de conversão e acabamento de etiquetas da empresa.

- Fevereiro de 2025: A Cidade Industrial de Dubai confirmou mais de AED 350 milhões (USD 95,3 milhões) em investimentos em alimentos e bebidas em 2024 e anunciou melhorias adicionais de infraestrutura para apoiar os conversores de etiquetas e embalagens no local.

- Janeiro de 2025: A Tarifa Aduaneira Integrada do CCG entrou em vigor, introduzindo códigos harmonizados de 12 dígitos e expandindo as linhas tarifárias para 13.400, aumentando a demanda por etiquetas de dados variáveis específicas de direitos aduaneiros no comércio transfronteiriço.

Escopo do Relatório do Mercado de Etiquetas e Liners de Liberação do CCG

O mercado de etiquetas e liners de liberação do CCG refere-se à indústria focada na produção, distribuição e aplicação de etiquetas e liners de liberação em vários setores da região do Conselho de Cooperação do Golfo (CCG). As etiquetas são usadas para branding, exibição de informações e identificação de produtos, enquanto os liners de liberação servem como materiais de suporte que facilitam o manuseio e a aplicação de produtos adesivos.

O relatório do mercado de etiquetas e liners de liberação do CCG é segmentado por Componente (Etiquetas Impressas, Liners de Liberação), Material de Face Stock (Papel, Liner de Filme, Outros Materiais de Face Stock), Processo de Impressão (Litografia Offset, Rotogravura, Flexografia, Digital, Outros Processos de Impressão), Formato de Etiqueta (Etiquetas com Cola Úmida, Etiquetas de Pressão Sensível, Etiquetas In-Mold, Mangas, Outros Formatos de Etiqueta), Indústria do Usuário Final (Alimentação, Bebidas, Saúde, Cosméticos, Doméstico, Industrial, Outras Indústrias do Usuário Final), Material de Liner de Liberação (Kraft Calandrado, Papel Revestido com Argila, Papel Revestido com Poliolefina, Filmes, Outros Materiais de Liner de Liberação), Aplicação de Liner de Liberação (Etiquetas, Fitas, Médico, Industrial, Filmes Gráficos/Sinalização, Outras Aplicações de Liner de Liberação) e Geografia (Emirados Árabes Unidos, Arábia Saudita, Catar, Resto do CCG). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Etiquetas Impressas |

| Liners de Liberação |

| Papel | |

| Liner de Filme | Tereftalato de Polietileno Biorientado (BOPP) |

| Tereftalato de Polietileno (PET) | |

| Polietileno (PE) | |

| Outros Materiais de Face Stock |

| Litografia Offset |

| Rotogravura |

| Flexografia |

| Digital |

| Outros Processos de Impressão |

| Etiquetas com Cola Úmida |

| Etiquetas de Pressão Sensível |

| Etiquetas In-Mold |

| Mangas |

| Outros Formatos de Etiqueta |

| Alimentação |

| Bebidas |

| Saúde |

| Cosméticos |

| Doméstico |

| Industrial |

| Outras Indústrias do Usuário Final |

| Kraft Calandrado |

| Papel Revestido com Argila |

| Papel Revestido com Poliolefina |

| Filmes |

| Outros Materiais de Liner de Liberação |

| Etiquetas |

| Fitas |

| Médico |

| Industrial |

| Filmes Gráficos/Sinalização |

| Outras Aplicações de Liner de Liberação |

| Emirados Árabes Unidos |

| Arábia Saudita |

| Catar |

| Resto do CCG |

| Por Componente | Etiquetas Impressas | |

| Liners de Liberação | ||

| Por Material de Face Stock | Papel | |

| Liner de Filme | Tereftalato de Polietileno Biorientado (BOPP) | |

| Tereftalato de Polietileno (PET) | ||

| Polietileno (PE) | ||

| Outros Materiais de Face Stock | ||

| Por Processo de Impressão | Litografia Offset | |

| Rotogravura | ||

| Flexografia | ||

| Digital | ||

| Outros Processos de Impressão | ||

| Por Formato de Etiqueta | Etiquetas com Cola Úmida | |

| Etiquetas de Pressão Sensível | ||

| Etiquetas In-Mold | ||

| Mangas | ||

| Outros Formatos de Etiqueta | ||

| Por Indústria do Usuário Final | Alimentação | |

| Bebidas | ||

| Saúde | ||

| Cosméticos | ||

| Doméstico | ||

| Industrial | ||

| Outras Indústrias do Usuário Final | ||

| Por Material de Liner de Liberação | Kraft Calandrado | |

| Papel Revestido com Argila | ||

| Papel Revestido com Poliolefina | ||

| Filmes | ||

| Outros Materiais de Liner de Liberação | ||

| Por Aplicação de Liner de Liberação | Etiquetas | |

| Fitas | ||

| Médico | ||

| Industrial | ||

| Filmes Gráficos/Sinalização | ||

| Outras Aplicações de Liner de Liberação | ||

| Por País | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Catar | ||

| Resto do CCG | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de etiquetas e liners de liberação do CCG?

O mercado está avaliado em USD 551,55 milhões em 2026 e previsto para atingir USD 681,69 milhões até 2031.

Qual segmento apresenta o crescimento mais rápido nos formatos de etiqueta?

As mangas termoencolhíveis crescem 5,21% ao ano, pois as marcas de bebidas e cosméticos buscam gráficos em 360 graus e evidência de adulteração.

Por que as prensas de impressão digital estão ganhando participação no CCG?

O comércio eletrônico e os mandatos de serialização exigem tiragens curtas e dados variáveis, permitindo que as prensas digitais alcancem um CAGR de 6,61% até 2031.

Como a Arábia Saudita influencia a demanda regional?

A Arábia Saudita detém 59,97% da receita, impulsionada por grandes investimentos em alimentos, bebidas e indústria sob a Visão 2030.

Qual tendência de material apoia os objetivos de sustentabilidade?

Os liners de filme feitos de polipropileno reciclável e PET estão expandindo a um CAGR de 5,86%, auxiliados pelo fornecimento local de resinas da Borouge e da SABIC.

Qual impulsionador mais impulsiona a expansão do mercado?

As iniciativas de diversificação sob a Visão Saudita 2030 e o programa Fabricado nos EAU acrescentam fábricas que precisam de etiquetas industriais e de consumo em conformidade.

Página atualizada pela última vez em: