Tamanho e Participação do Mercado de Rótulos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

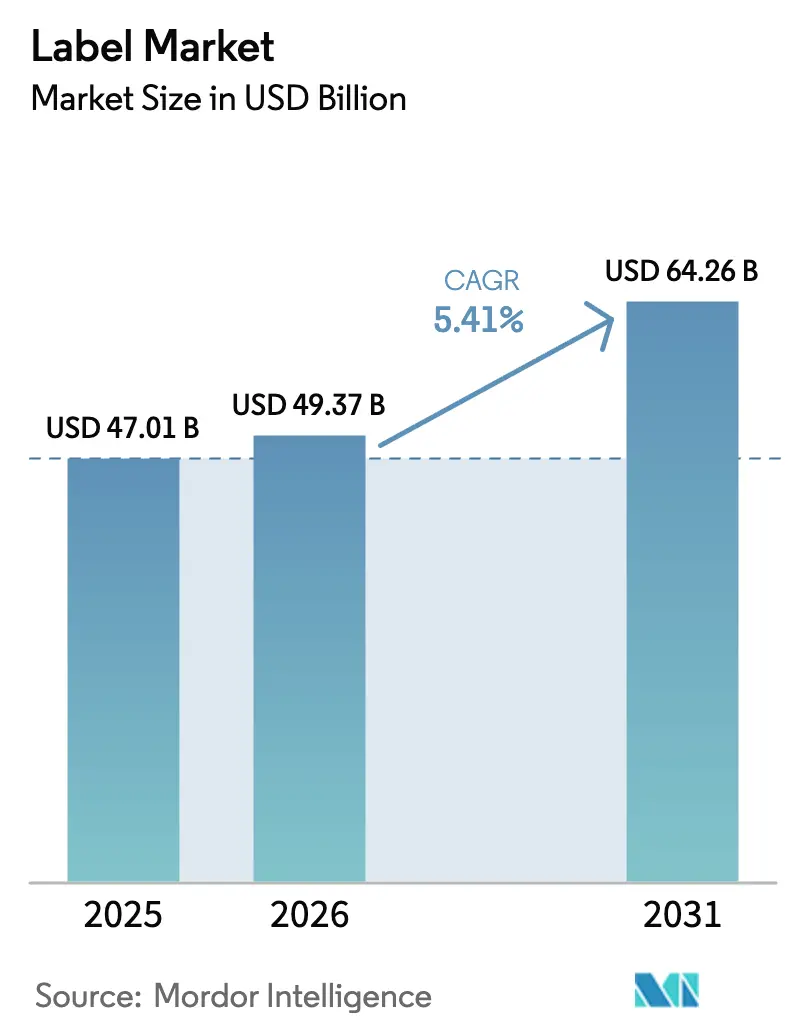

| Tamanho do Mercado (2026) | 49.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 64.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.41% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Rótulos por Mordor Intelligence

Espera-se que o tamanho do mercado de rótulos aumente de USD 47,01 bilhões em 2025 para USD 49,37 bilhões em 2026 e atinja USD 64,26 bilhões até 2031, crescendo a um CAGR de 5,41% ao longo de 2026-2031. A forte logística de comércio eletrônico, regulamentações de sustentabilidade mais rigorosas e a rápida implantação de formatos de embalagem inteligente e conectada estão ancorando essa expansão constante. As marcas de bebidas e cosméticos estão migrando para mangas termorretráteis de corpo inteiro que eliminam embalagens secundárias, enquanto os formatos autoadesivos sem liner atraem varejistas que enfrentam mandatos de redução de aterros sanitários. A substituição de materiais está ganhando ritmo à medida que os proprietários de marcas migram para facestocks de polietileno tereftalato reciclado (rPET) compatíveis com ciclos de garrafa para garrafa. Ao mesmo tempo, os conversores estão investindo em impressoras digitais de jato de tinta de alta velocidade que combinam capacidade de dados variáveis com prazos de entrega mais curtos, um pré-requisito para serialização e lançamentos de produtos em edição limitada. A intensidade competitiva moderada prevalece porque as economias de escala na formulação de adesivos e nas frotas de impressoras digitais permitem que os maiores players garantam contratos globais de vários anos.

Principais Conclusões do Relatório

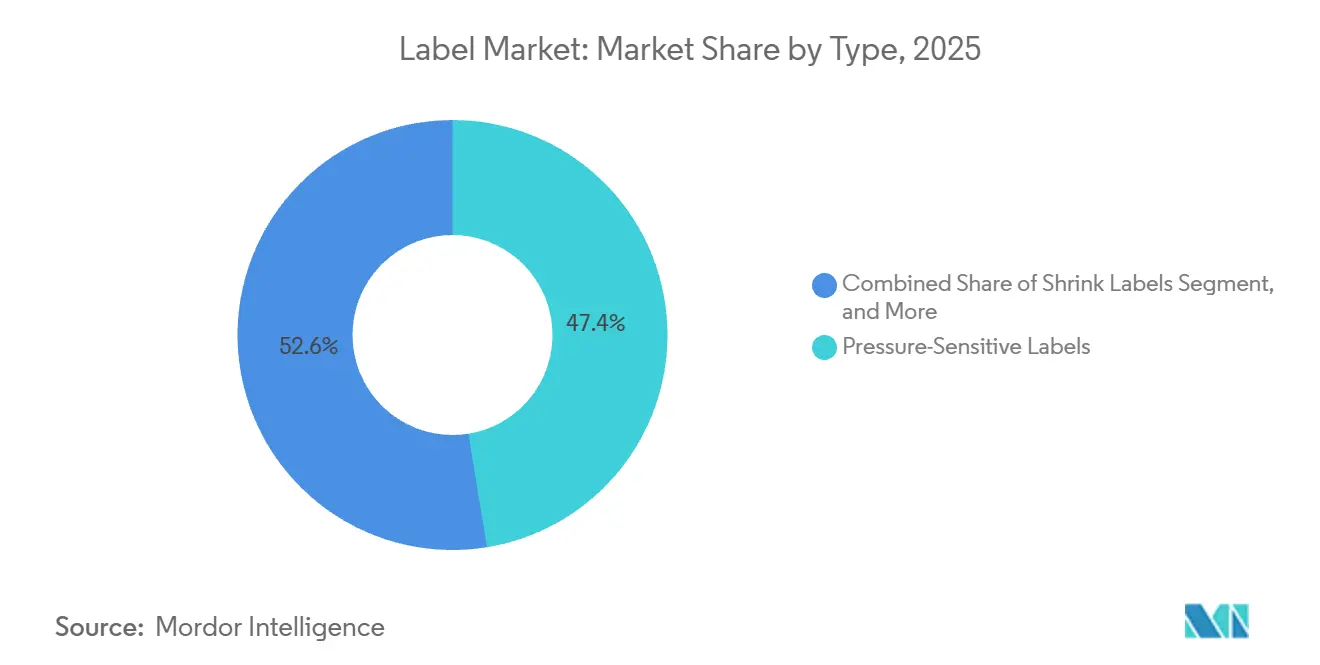

- Por tipo, os rótulos autoadesivos lideraram com 47,44% da participação do mercado de rótulos em 2025, enquanto os rótulos termorretráteis devem se expandir a um CAGR de 6,25% até 2031.

- Por material, o polipropileno representou 36,77% da participação do tamanho do mercado de rótulos em 2025, e o polietileno tereftalato deve crescer a um CAGR de 6,72% entre 2026-2031.

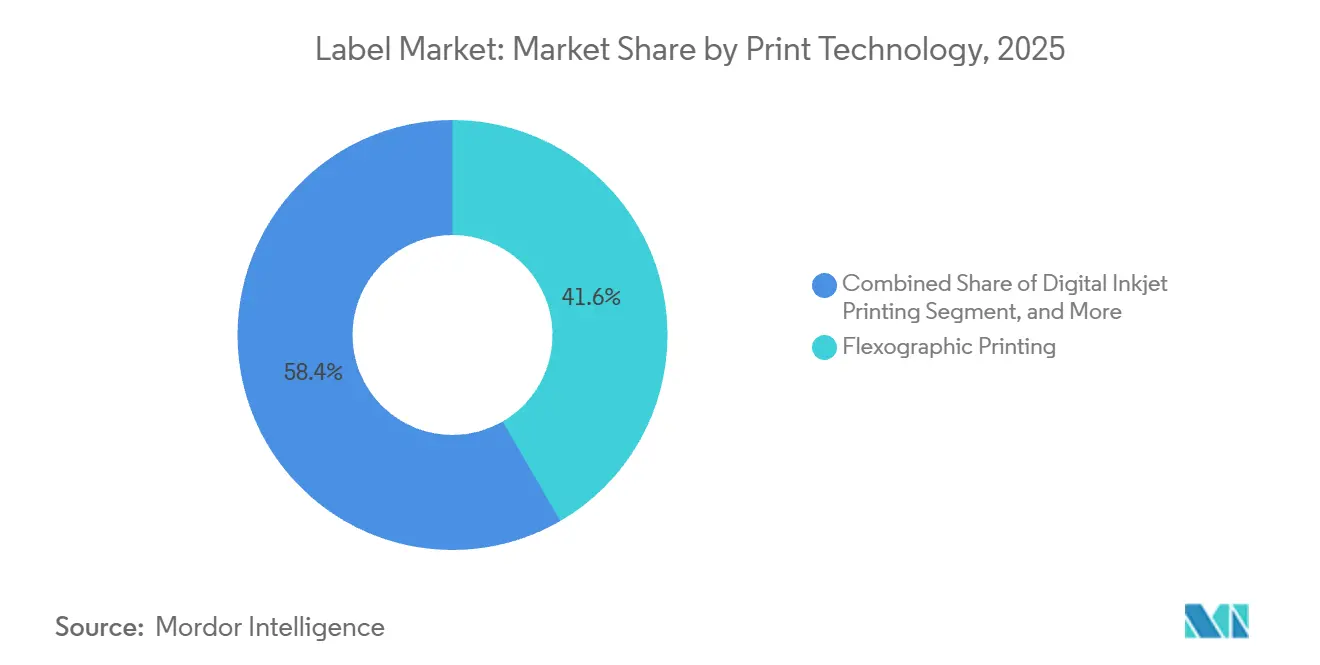

- Por tecnologia de impressão, a flexografia capturou 41,63% da participação de mercado em 2025, enquanto o jato de tinta digital avança a um CAGR de 6,91% até 2031.

- Por indústria do usuário final, as aplicações de alimentos detinham 34,76% da participação de mercado em 2025, mas cosméticos e cuidados pessoais estão crescendo a um CAGR de 7,32% ao longo de 2026-2031.

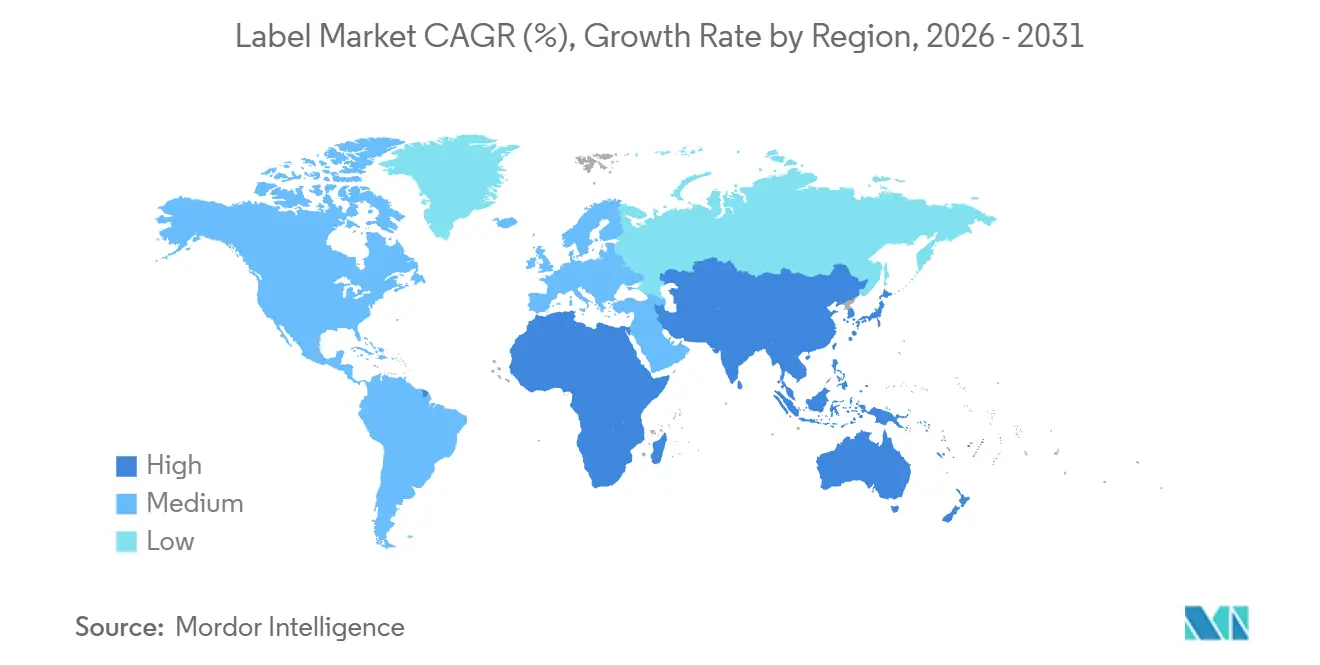

- Por Geografia, a Ásia-Pacífico comandou 40,14% da participação de mercado em 2025, e o Oriente Médio e África estão posicionados para registrar o CAGR mais rápido de 7,11% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Rótulos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom do Comércio Eletrônico Impulsionando Rótulos de Envio com Dados Variáveis | +1.2% | Global, com concentração na América do Norte, Europa e corredores urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Regulamentações de Sustentabilidade Acelerando Formatos Sem Liner e Recicláveis | +1.5% | Europa e América do Norte, com expansão para Ásia-Pacífico e Oriente Médio | Médio prazo (2-4 anos) |

| Embalagem Inteligente e Conectada Desbloqueando Novos Fluxos de Receita | +1.0% | Global, adoção antecipada na América do Norte, Europa e Japão | Médio prazo (2-4 anos) |

| Demanda de Alimentos e Bebidas por Embalagem Premium Orientada à Conformidade | +0.9% | Global, influência regulatória mais forte na América do Norte, Europa e Índia | Longo prazo (≥ 4 anos) |

| Mandatos de Segurança de Baterias de Veículos Elétricos Estimulando Rótulos Autoadesivos de Alta Especificação | +0.4% | América do Norte, Europa, China, Coreia do Sul | Médio prazo (2-4 anos) |

| Pilotos de Garrafas Sem Rótulo da ASEAN Catalisando a Impressão Direta em Contêineres | +0.3% | Núcleo da ASEAN, expansão piloto para Europa e América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom do Comércio Eletrônico Impulsionando Rótulos de Envio com Dados Variáveis

Os volumes globais de encomendas ultrapassaram 21 bilhões de unidades em 2024, e cada caixa ainda precisa de pelo menos um identificador escaneável. Os conversores estão respondendo com impressoras digitais de jato de tinta de alta velocidade que imprimem códigos de barras únicos acima de 100 metros por minuto, permitindo o atendimento no mesmo dia para varejistas de vendas relâmpago. A logística de cadeia de frio farmacêutica adiciona complexidade porque os rótulos indicadores de temperatura também devem conter códigos de lote e validade exigidos pela Lei de Segurança da Cadeia de Suprimentos de Medicamentos dos EUA. As encomendas transfronteiriças que entram na União Europeia devem exibir códigos QR vinculados a passaportes digitais de produtos introduzidos sob o Regulamento de Embalagens e Resíduos de Embalagens em 2025. Os conversores que não possuem capacidade digital correm o risco de perder participação para concorrentes ágeis já dimensionados para tiragens curtas e dados variáveis.

Regulamentações de Sustentabilidade Acelerando Formatos Sem Liner e Recicláveis

A União Europeia agora exige que todas as embalagens sejam recicláveis até 2030 e determina 30% de rPET em garrafas até o mesmo ano. Essas regras levam os participantes do mercado de rótulos a adotar adesivos laváveis e construções sem liner que eliminam os liners de liberação revestidos de silicone. A rede RafCycle da UPM Raflatac, recentemente expandida para a Polônia e a Tailândia, desvia cerca de 10.000 toneladas métricas de resíduos de liner anualmente.[1]UPM Raflatac, "RafCycle – Reciclagem de Resíduos de Rótulos," upmraflatac.com Programas semelhantes estão surgindo na América do Norte à medida que as leis de responsabilidade estendida do produtor são implementadas na Califórnia e no Oregon. Os proprietários de marcas também enfrentam proibições de PFAS em rótulos de contato com alimentos, levando os conversores a investir em revestimentos sem flúor certificados sob a ISO 14021.

Embalagem Inteligente e Conectada Desbloqueando Novos Fluxos de Receita

Tags NFC e RFID incorporadas transformam um rótulo estático em um portador de dados que autentica mercadorias, agiliza o inventário e envolve os compradores. A Avery Dennison divulgou crescimento de dois dígitos para sua linha de rótulos inteligentes durante 2025, citando a implantação de RFID em vestuário e artigos de luxo. A Lei de Modernização da Segurança Alimentar dos EUA agora obriga alimentos de alto risco a incluir códigos de rastreabilidade de lote, e muitos embaladores codificam essas informações em rótulos habilitados para QR que se vinculam a registros em blockchain.[2]Administração de Alimentos e Medicamentos dos EUA, "Regra Final da FSMA: Registros Adicionais de Rastreabilidade," fda.gov Os esquemas de devolução de depósitos na Alemanha e na Noruega reembolsam os consumidores com base em leituras de código de barras, um modelo que deve migrar para estados adicionais da UE até 2027. À medida que o passaporte digital de produto se expande para embalagens, os rótulos abrigarão métricas ambientais e de reparabilidade exigidas durante a revenda e a reciclagem.

Demanda de Alimentos e Bebidas por Embalagem Premium Orientada à Conformidade

Os governos em todo o mundo estão endurecendo as regras de rotulagem frontal. O rótulo revisado de Informações Nutricionais dos EUA ampliou o espaço para divulgações de açúcar adicionado, enquanto a Índia introduziu avisos codificados por cores para sal, açúcar e gordura. As marcas de bebidas respondem com mangas termorretráteis de 360 graus que combinam gráficos premium com espaço para declarações regulatórias. A Fuji Seal International registrou um aumento de 8% nas instalações de mangas termorretráteis durante 2024, à medida que cervejeiros artesanais e engarrafadores de água funcional buscam impacto nas prateleiras. Os códigos de rastreabilidade que sobrevivem à refrigeração e à pasteurização são agora convencionais, levando os conversores a desenvolver adesivos de emulsão acrílica que mantêm a aderência a 4 °C. As bebidas espirituosas de luxo adicionam folhas em relevo e vernizes táteis, elevando ainda mais o preço médio do rótulo por unidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do Custo de Matérias-Primas em Filmes e Adesivos | -0.8% | Global, aguda em regiões dependentes de petroquímicos importados | Curto prazo (≤ 2 anos) |

| Mudança para Embalagens Flexíveis Verticais e Impressão Direta em Objetos | -0.6% | Global, adoção acelerada na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Infraestrutura Global Limitada para Reciclagem de Resíduos de Liner | -0.3% | Global, lacunas de infraestrutura mais graves na Ásia-Pacífico e no Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Regulamentações Emergentes de Garrafas Sem Rótulo Reduzindo a Demanda por Rótulos Envolventes | -0.2% | ASEAN, Europa, programas piloto na América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Custo de Matérias-Primas em Filmes e Adesivos

O filme de polipropileno foi negociado entre USD 1.200-1.600 por tonelada métrica durante 2025, à medida que as oscilações do preço do petróleo bruto e as interrupções de fornecimento nos centros petroquímicos da Ásia-Pacífico perturbaram os conversores.[3]ICIS, "Atualização Semanal de Preços do Polipropileno," icis.com Os preços de resina adesiva para emulsões acrílicas subiram 12% em relação ao ano anterior, corroendo as margens de EBITDA que têm uma média de apenas 8-12% para conversores de médio porte. Os contratos de preço fixo com multinacionais de bens de consumo limitam o repasse de custos, forçando os conversores a negociar acordos de fornecimento de vários anos ou a investir em tecnologias sem solvente que reduzem o consumo de resina. A resina de PET reciclado enfrentou volatilidade semelhante, refletindo o fornecimento restrito de flocos de garrafas sob o mandato de 30% de rPET da Europa. Os conversores menores, sem integração vertical na extrusão de filmes, têm a maior exposição a esses choques de insumos.

Mudança para Embalagens Flexíveis Verticais e Impressão Direta em Objetos

As embalagens flexíveis atingiram 18% do volume global de embalagens de alimentos em 2025, reduzindo ou eliminando rótulos separados para muitos salgadinhos e concentrados líquidos. Os sistemas de jato de tinta direto para garrafa da Xeikon e da HP Indigo também ameaçam a demanda por rótulos envolventes, como evidenciado pelo piloto sem rótulo da Coca-Cola na Europa em 2024. A PepsiCo agora planeja testes na América do Norte até 2027, sinalizando que as principais categorias de bebidas estão avaliando os ganhos de custo e sustentabilidade da impressão diretamente em contêineres. Os conversores de rótulos respondem com filmes ultrafinos e formatos sem liner que reduzem o peso do material, mas a tendência de substituição persiste à medida que as marcas avaliam a eficiência das embalagens em relação aos fluxos de trabalho de rotulagem estabelecidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Mangas Termorretráteis Ganham Espaço à Medida que as Marcas Preferem Gráficos de Corpo Inteiro

Os rótulos termorretráteis devem crescer a um CAGR de 6,25% até 2031, superando o mercado geral de rótulos. Sua popularidade decorre da decoração de 360 graus que une identidade de marca, texto regulatório e evidência de adulteração em uma única manga. Os formatos autoadesivos ainda detinham 47,44% da participação do mercado de rótulos em 2025, graças à versatilidade em diferentes substratos e velocidades de aplicação rápidas que excedem 500 unidades por minuto. Os rótulos envolventes permanecem endêmicos nas bebidas carbonatadas convencionais, mas enfrentam substituições piloto por soluções de gravação a laser ou impressão direta. Os rótulos in-mold adicionam eficiência de processo em potes de laticínios e recipientes de sorvete, integrando a decoração durante a moldagem por sopro e eliminando uma etapa posterior completa. Categorias menores, como estilos aplicados com cola e transferência de calor, sobrevivem onde o prestígio da garrafa de vidro ou a durabilidade industrial governa a escolha do material. As mangas termorretráteis continuarão ganhando espaço porque os filmes de PET-G e PP de baixa densidade agora se separam de forma limpa nas plantas de reciclagem, abordando as preocupações com a circularidade.

Os conversores ainda priorizarão os rótulos autoadesivos para produtos farmacêuticos, logística e tambores químicos porque as necessidades rigorosas de lavagem e dados variáveis se alinham com a construção modular desse formato. No entanto, larguras maiores de bobinas de mangas termorretráteis e equipamentos de costura automatizados reduziram os custos por unidade, incentivando as marcas de bebidas a migrar SKUs que historicamente usavam filme envolvente. No segmento premium, os rótulos de transferência de calor multicamadas com detalhes metálicos estão defendendo participação em bebidas espirituosas artesanais que valorizam a diferenciação tátil. No geral, o segmento de tipos permanece um estudo em compensações específicas de aplicação, onde desempenho, reciclabilidade e impacto nas prateleiras contrabalançam o custo.

Por Material: PET Lidera o Impulso por Conteúdo Reciclado

As vendas de filme de PET devem crescer a um CAGR de 6,72% até 2031, à medida que os compromissos dos proprietários de marcas e as cotas regulatórias impulsionam a demanda por facestocks prontos para rPET. O polipropileno representou 36,77% da participação de mercado em 2025 devido à sua baixa densidade e clareza, que suportam tanto mangas termorretráteis quanto rótulos in-mold, oferecendo economia de frete e qualidade óptica. O papel mantém relevância nos mercados finais de vinhos premium e cervejas artesanais, onde os papéis texturizados certificados pelo FSC evocam autenticidade. O polietileno permanece indispensável para alimentos congelados e frascos compressíveis devido à sua flexibilidade em temperaturas abaixo de zero. Outros polímeros, como PVC e PLA, têm aplicações de nicho: o PVC persiste em embalagens múltiplas de bebidas apesar dos desafios no fim da vida útil, enquanto os filmes de PLA atendem às aspirações de embalagens compostáveis onde a compostagem industrial está disponível.

O Regulamento Europeu de Embalagens e Resíduos de Embalagens, que impõe 30% de rPET em garrafas até 2030, leva os conversores a garantir matéria-prima por meio de contratos de fornecimento de flocos de garrafas. A UPM Raflatac e a Avery Dennison expandiram a capacidade de filme de rPET em 2024-2025, sinalizando confiança na durabilidade da demanda. Os avanços nas estruturas de polipropileno monomaterial, alinhando facestock, adesivo e laminação dentro das famílias de PP, abordam a circularidade sem separação de materiais. Por outro lado, a perspectiva estável do papel reflete vulnerabilidade à umidade, mas as bebidas espirituosas premium ainda especificam facestocks à base de celulose aprimorados com estampagem a folha e vernizes táteis para apelo nas prateleiras.

Por Tecnologia de Impressão: Jato de Tinta Digital Captura o Aumento de Dados Variáveis

A impressão digital por jato de tinta deve registrar um CAGR de 6,91% até 2031, à medida que a serialização, a personalização e o varejo omnicanal reformulam o mercado de rótulos. A flexografia, com seus 41,63% da participação de mercado em 2025, prospera em tiragens superiores a 10.000 metros lineares graças às trocas rápidas de clichê e às larguras de bobina amplas. O offset retém participação selecionada em cosméticos de luxo e vinhos, onde linhas finas e tintas metálicas justificam custos de preparação mais elevados, enquanto a rotogravura declina porque a gravação de cilindros é lenta e cara. A serigrafia persiste para rótulos de baterias de grau industrial e decalques externos duráveis que precisam de uma camada espessa de tinta.

A adoção de impressoras digitais HP Indigo e Xeikon, agora superando 100 metros por minuto para determinados SKUs, permite que os conversores ofereçam prazos de entrega inferiores a 24 horas, um diferencial para lançamentos de bebidas artesanais e promoções sazonais. As linhas farmacêuticas, com mais de 15.000 globalmente, integram módulos digitais para aplicar códigos DataMatrix no nível da unidade, conforme os mandatos dos EUA e da UE. A flexografia continuará como o método de trabalho para bens de consumo de alto volume, mas a participação do jato de tinta digital se expandirá a cada ano porque os proprietários de marcas valorizam a proliferação de SKUs e a personalização em estágio tardio acima das economias marginais de custo por unidade.

Por Indústria do Usuário Final: Cosméticos Lidera a Adoção de Rótulos Premium

Os rótulos de cosméticos e cuidados pessoais devem registrar um CAGR de 7,32% até 2031, reforçando a premiumização em cuidados com a pele, fragrâncias e cuidados com os cabelos. As marcas de luxo exigem folhas holográficas, revestimentos de toque suave e tags NFC que autenticam recargas e recompensam a fidelidade por meio de toques no smartphone. Os alimentos representaram 34,76% da participação de mercado em 2025 porque a rotulagem obrigatória frontal de nutrição e alérgenos aumentou a área de superfície. Os conversores de bebidas fornecem mangas termorretráteis de corpo inteiro para cervejeiros artesanais, fabricantes de bebidas energéticas e marcas de água saborizada que dependem de gráficos vibrantes para competir por compras por impulso.

Os rótulos de saúde e farmacêuticos permanecem regidos por regras rígidas de serialização e evidência de adulteração, impulsionando investimentos em adesivos compatíveis com cadeia de frio e tintas indicadoras térmicas. Tambores químicos, baterias de íons de lítio e maquinário industrial dependem de facestocks de poliéster que resistem a solventes, abrasão e temperaturas acima de 150 °C. Logística, automotivo e eletrônica exigem códigos de barras de alta temperatura e marcações de segurança reconhecidas pela UL. No segmento de cosméticos, as embalagens recarregáveis da L'Oréal e da Estée Lauder exigem rótulos removíveis sem resíduo, abrindo espaço para plataformas de adesivos reposicionáveis que permitem a reutilização de contêineres.

Análise Geográfica

A Ásia-Pacífico reteve 40,14% da participação de mercado em 2025, sublinhando sua posição como núcleo de fabricação de bens de consumo globais. A rede de entrega de encomendas da China superou 130 bilhões de remessas em 2024, cada uma gerando um rótulo de logística com dados variáveis. As exportações farmacêuticas da Índia para os Estados Unidos exigem rótulos serializados em conformidade com a Lei de Segurança da Cadeia de Suprimentos de Medicamentos, enquanto o Japão é pioneiro em rótulos habilitados para NFC que verificam a autenticidade da marca e ampliam o envolvimento do cliente. Os exportadores de cosméticos da Coreia do Sul impulsionam a demanda por acabamentos premium, e os rígidos códigos de segurança alimentar da Austrália exigem adesivos resistentes à umidade em toda a cadeia de suprimentos de produtos frescos. O crescimento no Sudeste Asiático é limitado pela reciclagem restrita de resíduos de liner, mas os governos regionais estão elaborando leis de responsabilidade estendida do produtor que elevarão as taxas de coleta ao longo da próxima década.

O Oriente Médio e África está posicionado para o CAGR mais rápido de 7,11% até 2031, impulsionado pelo varejo moderno e investimentos em infraestrutura. Os Emirados Árabes Unidos e a Arábia Saudita continuam construindo capacidade de cadeia de frio, gerando pedidos de rótulos autoadesivos tolerantes a baixas temperaturas. O status da Turquia como polo de fabricação voltado para a Europa está atraindo conversores multinacionais que visam o fornecimento próximo. A África do Sul fornece rótulos de bebidas, farmacêuticos e cuidados domésticos para toda a África Subsaariana, enquanto a classe média urbana da Nigéria está aumentando os volumes de bens embalados. Apesar das lacunas de infraestrutura e dos riscos cambiais, a harmonização com os padrões de código de barras GS1 e de rotulagem nutricional aponta para uma expansão sustentada do mercado de rótulos.

A América do Norte e a Europa permanecem centros de inovação em vez de motores de crescimento de volume. Os Estados Unidos impõem rastreabilidade para alimentos de alto risco sob a Seção 204 da FSMA, impulsionando a adoção de rótulos com QR incorporado. Simultaneamente, os esquemas de responsabilidade estendida do produtor em nível estadual transferem os custos de fim de vida para os proprietários de marcas, aumentando a demanda por formatos sem liner que reduzem o volume de resíduos. O Regulamento Europeu de Embalagens e Resíduos de Embalagens obriga embalagens recicláveis até 2030 e estabelece limites progressivos de rPET, incentivando os conversores a testar adesivos laváveis e construções sem liner sem papel. A América do Sul, liderada pelo Brasil e pela Argentina, experimenta crescimento de dígito único médio impulsionado pelas exportações de bebidas e alimentos à base de soja, embora a volatilidade macroeconômica adicione incerteza às previsões.

Panorama regulatório

A conformidade dos rótulos está se tornando mais rigorosa em relação à reciclabilidade, rastreabilidade e identificação padronizada. Na União Europeia, o Regulamento (UE) 2025/40 (Regulamento de Embalagens e Resíduos de Embalagens, PPWR) entrou em vigor em 11 de fevereiro de 2025 e se aplica a partir de 12 de agosto de 2026, estabelecendo requisitos harmonizados para embalagens colocadas no mercado da UE e restringindo regras nacionais divergentes. O PPWR também impulsiona obrigações relacionadas à rotulagem por meio de formatos harmonizados, que serão especificados por meio de atos de execução da Comissão Europeia, e vincula alegações sobre embalagens (como conteúdo reciclado ou de base biológica) a especificações técnicas da UE quando esses rótulos forem utilizados.

Nos Estados Unidos, a Food and Drug Administration (FDA) estabeleceu 1º de janeiro de 2028 como a data uniforme de conformidade para regulamentações de rotulagem de alimentos publicadas entre 1º de janeiro de 2025 e 31 de dezembro de 2026, moldando os ciclos de transição para artes e estoques de rótulos de alimentos e bebidas. No que diz respeito a normas, a ISO 22742:2026 (publicada em maio de 2026) fornece uma referência internacional para códigos de barras lineares e símbolos bidimensionais em embalagens de produtos, apoiando a mudança mais ampla em direção à implantação de códigos QR e 2D para rastreabilidade e conteúdo digital em cadeias de suprimentos globais.

Análise da cadeia de valor

A cadeia de valor dos rótulos vai desde matérias-primas a montante (papel, filmes de PP/PE/PET, tintas, revestimentos e adesivos sensíveis à pressão), passando pela produção de facestock e liner de liberação, revestimento e laminação, conversão (impressão, acabamento, corte e vinco), até a distribuição para proprietários de marcas, co-empacotadores e redes logísticas. Os conversores ocupam posição central, coordenando substratos e adesivos com tecnologia de impressão (flexografia, jato de tinta digital, offset, rotogravura) e equipamentos de aplicação a jusante para formatos sensíveis à pressão, manga retrátil, in-mold e envoltório. Os requisitos de dados variáveis para o comércio eletrônico e usos finais regulamentados aumentam a dependência de fluxos de trabalho digitais e gerenciamento de dados, além da produção física.

Os gargalos operacionais continuam concentrados na disponibilidade de resinas e adesivos, na volatilidade do frete e nas variações nos prazos de entrega, o que mantém o foco no multi-sourcing e na regionalização de insumos críticos. Na Europa, a harmonização impulsionada pelo PPWR eleva o papel da documentação de conformidade e da identificação de embalagens em toda a cadeia, envolvendo órgãos de normalização e associações do setor (por exemplo, a FINAT) que moldam as melhores práticas para rotulagem autoadesiva. As redes de coleta e reciclagem de resíduos de liners (como a UPM Raflatac RafCycle) estão adicionando um ciclo de circularidade mais bem definido que conecta conversores e proprietários de marcas a fluxos de gestão de resíduos e fibras recicladas.

Cenário Competitivo

O mercado de rótulos apresenta fragmentação. A Avery Dennison continua a expandir seu segmento de rótulos inteligentes, planejando um aumento de 25% na capacidade de inlays de RFID na Ásia-Pacífico durante 2026. A Multi-Color Corporation enfatiza rótulos premium de vinho, bebidas espirituosas e cuidados pessoais, aproveitando uma frota de impressoras digitais HP Indigo para tiragens curtas com efeitos metálicos e táteis. As empresas regionais de médio porte se diferenciam pela velocidade de serviço, oferecendo provas em 24 horas e produção abaixo de 1.000 unidades para bebidas artesanais e cosméticos boutique. Muitas implantam portais de impressão web por assinatura que se integram diretamente com as lojas Shopify e Amazon, automatizando a entrada de pedidos e a arte com dados variáveis.

O investimento em tecnologia define a vantagem competitiva: impressoras digitais de jato de tinta, programas de recolha de resíduos de liner e RFID incorporado impulsionam o aumento de margem apesar das pressões nas matérias-primas. O programa RafCycle da UPM Raflatac exemplifica o posicionamento de economia circular, coletando resíduos de liner e convertendo-os em papel reciclado para reutilização. A consolidação apoiada por capital privado deve continuar à medida que os fundos agregam conversores regionais com conhecimento especializado para construir plataformas revendáveis.

As parcerias estratégicas entre conversores e fornecedores de equipamentos estão se expandindo. Vários dos dez maiores players firmaram acordos de fornecimento de vários anos com HP e Xeikon para co-desenvolver estações de impressão direta em contêiner para linhas de refrigerantes carbonatados. Outros garantem contratos de longo prazo de resina de polipropileno para estabilizar os custos de insumos. A corrida agora é para comercializar construções de rótulos totalmente recicláveis e monomateriais que atendam às definições de reciclabilidade da UE e dos EUA sem sacrificar gráficos ou adesão.

Líderes da Indústria de Rótulos

Multi-Color Corporation

CCL Industries

Avery Dennison Corporation

Constantia Flexibles GmbH

Huhtamaki Oyj

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Há uma oportunidade clara para construções de rótulos circulares e prontas para conformidade que ajudem os proprietários de marcas a atender à aplicação do PPWR a partir de 12 de agosto de 2026, preservando a eficiência das linhas de produção, particularmente sistemas de adesivos removíveis por lavagem para embalagens de PET e PP e formatos autoadesivos sem liner que reduzem os resíduos de liner destinados a aterros. A implementação do PPWR também apoia a demanda por identificação harmonizada e rotulagem legível por máquina, criando espaço para conversores que possam combinar substratos duráveis com códigos 2D e alegações verificadas de conteúdo reciclado alinhadas aos futuros atos de execução da Comissão Europeia.

A rotulagem inteligente e conectada é outro caminho de monetização, no qual os conversores podem agrupar materiais com serviços de dados. Já há evidências de atividade de investimento: em abril de 2026, a Avery Dennison anunciou um investimento minoritário de USD 75 milhões na Wiliot para expandir a identificação habilitada por sensores para cadeias de suprimentos, reforçando a tração para capacidades de RFID e embalagens conectadas. A consolidação e as atualizações de capacidade também estão remodelando a cobertura competitiva em formatos de rápido crescimento, como demonstrado pela CCL Industries ao concluir, em junho de 2026, a aquisição da Sleever International (rótulos de manga retrátil, filmes e equipamentos de aplicação), o que fortalece soluções integradas de manga usadas por marcas de bebidas e cuidados pessoais para combinar decoração com conteúdo regulatório. Em conjunto, esses movimentos apontam para uma demanda por fornecedores que ofereçam soluções ponta a ponta em materiais compatíveis, dados variáveis e desempenho de aplicação em toda a presença global das marcas.

Desenvolvimentos recentes do setor

- Junho de 2026: A CCL Industries concluiu a aquisição da Sleever International Company SA, adicionando capacidades de rótulos de manga retrátil, filmes extrudados e equipamentos de aplicação. O negócio fortalece a oferta integrada da CCL em materiais e maquinário de manga, apoiando a transição dos proprietários de marcas para decoração de corpo inteiro e consolidação de textos de conformidade.

- Maio de 2026: A Multi-Color Corporation concluiu uma reestruturação financeira abrangente e saiu de um processo pré-empacotado do Capítulo 11. A recapitalização reduziu a dívida e adicionou novo financiamento de capital próprio, melhorando a flexibilidade financeira para investimentos contínuos em decoração premium e capacidade de produção de rótulos digitais.

- Abril de 2026: A Avery Dennison anunciou um investimento minoritário de USD 75 milhões na Wiliot para expandir a IA física para cadeias de suprimentos e se posicionou como parceira preferencial de design, fabricação e comercialização de inlays. O movimento reforça o impulso por trás dos rótulos conectados que combinam materiais com portadores de dados para casos de uso em rastreabilidade, eficiência de estoque e autenticação.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Para este estudo, o mercado de rótulos abrange a venda de rótulos usados para identificar, decorar e fornecer informações obrigatórias em produtos embalados e enviados, em todos os principais formatos de rótulos e métodos de impressão, reportado em termos de valor.

Exclusões de escopo: excluímos embalagens independentes (como caixas, garrafas e embalagens flexíveis) e vendas de equipamentos de impressão que não fazem parte do fornecimento de rótulos.

Visão geral da segmentação

- Por Tipo

- Rótulos Autoadesivos

- Rótulos Termorretráteis

- Rótulos In-Mold

- Rótulos Envolventes

- Outros Tipos

- Por Material

- Papel

- Polipropileno (PP)

- Polietileno (PE)

- Polietileno Tereftalato (PET)

- Outros Materiais

- Por Tecnologia de Impressão

- Impressão Flexográfica

- Impressão Offset

- Impressão por Rotogravura

- Impressão Digital por Jato de Tinta

- Outras Tecnologias de Impressão

- Por Indústria do Usuário Final

- Alimentos

- Bebidas

- Saúde e Farmacêutico

- Cosméticos e Cuidados Pessoais

- Químicos e Industrial

- Outras Indústrias do Usuário Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Turquia

- Arábia Saudita

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental ajudou a delimitar o conjunto de demanda e manteve o modelo vinculado a atividades de embalagem mensuráveis. Fontes públicas como as estatísticas comerciais do UN Comtrade, os embarques de manufatura do U.S. Census Bureau, as tabelas de manufatura e comércio do Eurostat e as séries de produção industrial do Banco Mundial foram usadas para acompanhar direção, mudanças no mix e dinamismo regional. Também consultamos contexto técnico e normativo de órgãos como a ISO, e sinais de resíduos de embalagens e reciclagem de fontes como a OCDE e agências ambientais nacionais, já que mudanças de substrato frequentemente alteram as escolhas de materiais para rótulos.

Para traduzir esses sinais em um modelo de mercado utilizável, também recorremos a registros públicos de empresas e apresentações a investidores de partes relevantes da cadeia de valor de embalagens, com verificações cruzadas adicionais usando mídias especializadas e respeitadas em embalagens e impressão para acompanhar adições de plantas e adoção de tecnologia. Quando necessário, bancos de dados licenciados foram usados para dados financeiros de empresas e triagem de notícias, patentes para atividades em rótulos inteligentes, e verificações de importação e exportação em nível de embarque para materiais-chave e bobinas. Esta lista de pesquisa documental é apenas indicativa, e fontes adicionais foram usadas para coleta de dados, verificações cruzadas e esclarecimentos durante o estudo.

Entrevistas e Pesquisas Primárias

O trabalho primário foi usado para testar rigorosamente as premissas de dimensionamento que as fontes documentais não conseguem demonstrar totalmente, especialmente em relação ao mix de rótulos por formato, movimento de preços e condições de utilização em conversores. Conversamos com respondentes de conversores, fornecedores de materiais, partes interessadas em soluções de impressão e equipes de marca ou embalagem para validar a adoção de rótulos autoadesivos, retráteis, in-mold e envoltórios, e para alinhar as narrativas de crescimento regional com o que está sendo encomendado em projetos específicos e em andamento.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | CXOs: 13% | APAC: 46% |

| Nível médio: 57% | Líderes funcionais/de unidade: 38% | EMEA: 30% |

| Players menores: 14% | Gerentes: 49% | Américas: 24% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma construção top-down que reconstrói a demanda por rótulos a partir da atividade de embalagem e embarque por região, convertendo então essa atividade em consumo de rótulos usando o mix de formatos e os padrões típicos de uso de rótulos por uso final. Os principais insumos incluem tendências de produção de bens embalados, mix de tecnologia de rótulos (autoadesivo, retrátil, in-mold e envoltório), mudanças de substrato entre papel e filmes, penetração de impressão digital versus convencional, e movimento médio de preços por principais famílias de materiais. Quando essas variáveis são combinadas, o resultado é uma estimativa de valor rastreável a sinais de produção e comércio, em vez de uma única premissa central.

Os totais são então corroborados por meio de verificações seletivas bottom-up. Consolidamos receitas de fornecedores amostrados, validamos faixas de preços por meio de conversas com canais, e aplicamos lógica de preço médio de venda (ASP) multiplicado por volume para alguns tipos de rótulos de alta visibilidade, para testar se os totais parecem razoáveis. Quando as divulgações das empresas não separam rótulos da receita de embalagens adjacentes, usamos indicações de mix de produtos a partir de apresentações e divisões baseadas em entrevistas, verificando novamente em relação à intensidade regional de embalagens. Para a previsão, usamos análise de cenários apoiada por expectativas em nível de variável coletadas em entrevistas, com cenários refletindo diferentes resultados para a produção de alimentos e bebidas embalados, a substituição de materiais impulsionada pela sustentabilidade, e o ritmo de adoção de requisitos de jato de tinta digital e rotulagem inteligente.

Validação de Dados e Ciclo de Atualização

A validação é feita por meio de múltiplas passagens para que os números finais não dependam de uma única fonte ou de uma única premissa. Comparamos os resultados do modelo com sinais independentes, como embarques de manufatura, fluxos comerciais de materiais-chave de rótulos e a direção da produção de embalagens em nível regional. Se surgirem grandes variações que não correspondem ao que os respondentes descrevem, fazemos acompanhamento e ajustamos os insumos.

Antes da aprovação final, um segundo analista revisa a lógica, os intervalos de insumos e as variações ano a ano, e quaisquer anomalias desencadeiam um novo contato com os entrevistados ou uma verificação documental adicional.

Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes adições de capacidade, mudanças regulatórias que afetam rótulos de embalagens, ou oscilações acentuadas nos preços de substratos. Imediatamente antes da entrega, o analista realiza uma nova verificação das principais premissas para que os clientes recebam uma visão atualizada que ainda corresponda às definições e etapas de cálculo originais.

Dimensionamento do Mercado Global de Rótulos da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os valores de mercado publicados para rótulos podem parecer muito distantes entre si porque os limites de escopo são definidos de forma diferente, e os insumos usados para precificar e escalar volumes não são consistentes entre as publicações. As diferenças geralmente vêm do que é contabilizado como rótulo versus embalagem adjacente, se os valores são reportados a preços constantes ou a preços correntes, e da frequência com que as premissas subjacentes são atualizadas.

Os liners de liberação são um acréscimo comum em algumas análises. Este item está fora do escopo da Mordor Intelligence, o que tende a reduzir o valor em comparação com estimativas que agrupam liners e materiais relacionados em um único número. Outras lacunas vêm do uso de declarações apenas de volume (por exemplo, metros quadrados) e da conversão em valor com um único preço combinado, ou da aplicação de uma escalada agressiva de preços sem verificar os ciclos de substrato e as mudanças no mix regional. O momento cambial e se o modelo é atualizado após grandes movimentos nos preços de resina ou papel também podem alterar os totais reportados em USD.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 47,01 bilhões de USD (2025) | |

| Periódico do Setor A | 44,80 bilhões de USD (2024) | Usa um enquadramento de rótulos impressos para embalagens e apresenta valores a preços constantes para um ano-base diferente, o que pode subestimar o crescimento nominal quando os custos dos materiais e as mudanças no mix estão em movimento. |

| Editora do Setor B | 56,40 bilhões de USD (2030) | Publica uma perspectiva de prazo mais longo a partir de um ano-base anterior e pode incluir itens adjacentes, como liners, dentro do mesmo valor total, o que eleva o total em comparação com uma definição exclusiva de rótulos. |

A comparação mostra que a maior parte da diferença é explicada por se os componentes adjacentes estão agrupados, qual ano e base de precificação são usados, e como o mix de rótulos é traduzido em valor. Ao manter os insumos vinculados à atividade de embalagem, ao mix de formatos e a uma progressão de preços realista, a estimativa final permanece mais fácil de replicar e mais simples de auditar entre regiões e anos.

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de rótulos até 2031?

O setor deve atingir USD 64,26 bilhões até 2031.

Qual tipo de rótulo está crescendo mais rapidamente até 2031?

As mangas termorretráteis estão avançando a um CAGR de 6,25% devido às vantagens de gráficos de corpo inteiro e reciclabilidade.

Como os mandatos de sustentabilidade afetarão os materiais de rótulos?

As regulamentações que exigem 30% de rPET em garrafas estão deslocando a demanda para facestocks de PET e adesivos laváveis compatíveis com ciclos de garrafa para garrafa.

Por que a impressão digital por jato de tinta está ganhando participação na rotulagem?

Ela suporta serialização de dados variáveis e tempos de resposta rápidos, impulsionando um CAGR de 6,91% na receita de tecnologia de impressão.

Qual região deve registrar o maior CAGR até 2031?

O Oriente Médio e África deve crescer a 7,11% à medida que a modernização do varejo e as regulamentações de segurança alimentar se consolidam.

Página atualizada pela última vez em: