Tamanho e Participação do Mercado de Etiquetas Sem Liner

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.26% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

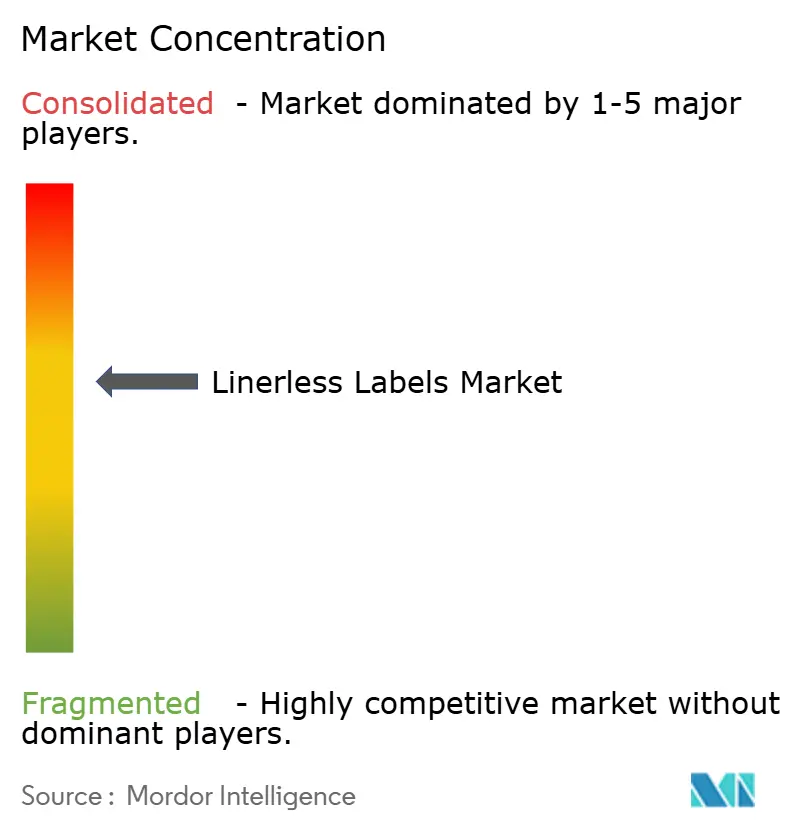

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Etiquetas Sem Liner por Mordor Intelligence

O tamanho do Mercado de Etiquetas Sem Liner deverá aumentar de 2,15 bilhões de USD em 2025 para 2,24 bilhões de USD em 2026 e atingir 2,76 bilhões de USD até 2031, crescendo a um CAGR de 4,26% no período de 2026 a 2031.

O mercado de etiquetas sem liner está se beneficiando de regulamentações mais rígidas sobre resíduos de embalagens na Europa e na América do Norte, enquanto o aumento dos volumes de encomendas está elevando a demanda por etiquetas de comprimento variável que funcionam bem em ambientes de fulfillment de alto rendimento. O mercado de etiquetas sem liner também está registrando maior interesse por parte de produtores de alimentos e operadores logísticos que desejam reduzir o desperdício de liner, melhorar o tempo de atividade das linhas e apoiar metas mais amplas de sustentabilidade. O posicionamento competitivo no mercado de etiquetas sem liner está sendo moldado pela integração vertical, pelo conhecimento em adesivos e pela capacidade de conectar hardware de etiquetagem com recursos de análise de dados e RFID. O mercado de etiquetas sem liner também tem espaço para se expandir por meio de impressão digital, facestocks reciclados e especiais, e programas de etiquetagem inteligente que conectam o rastreamento de produtos com dados de inventário e operacionais. Ao mesmo tempo, os custos de retrofit e a volatilidade das matérias-primas estão mantendo a adoção desigual em instalações legadas, especialmente onde os orçamentos de capital permanecem limitados.

Principais Conclusões do Relatório

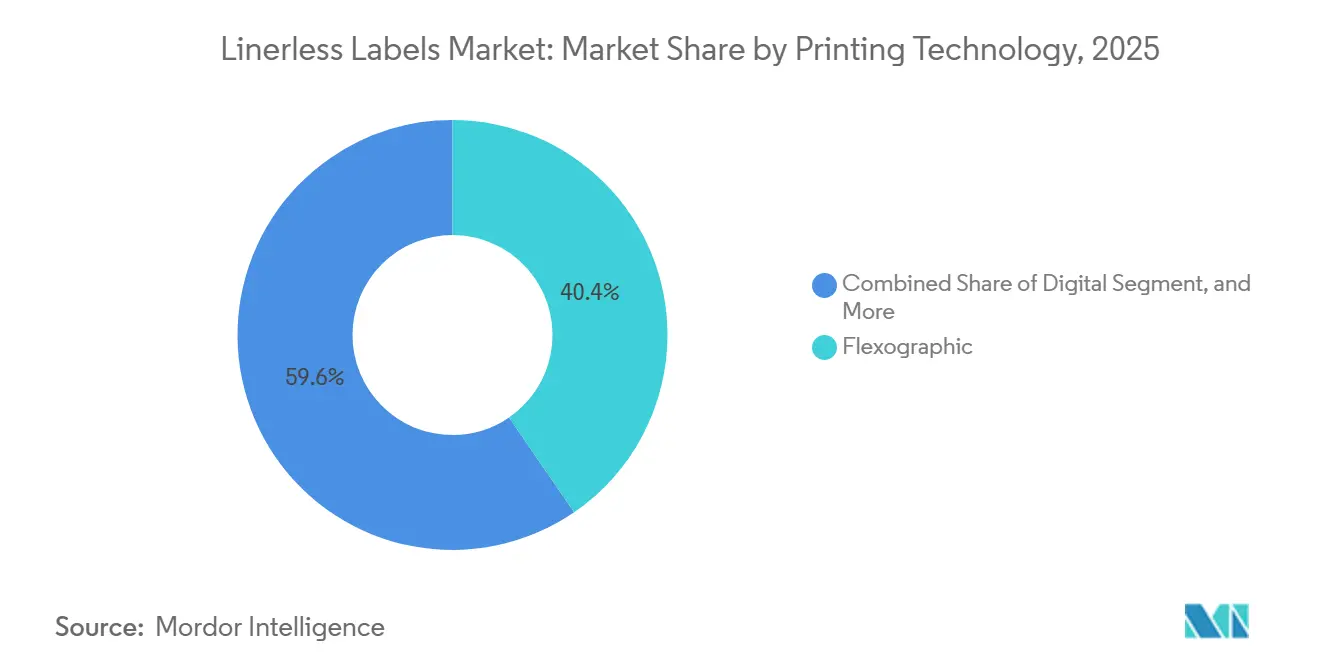

- Por tecnologia de impressão, a impressão flexográfica detinha 40,43% da participação do mercado de etiquetas sem liner em 2025, enquanto a impressão digital a jato de tinta e térmica está projetada para se expandir a um CAGR de 5,43% até 2031.

- Por material de facestock, os substratos de filme representaram 48,23% do tamanho do mercado de etiquetas sem liner em 2025, enquanto os substratos especiais e reciclados devem se expandir a um CAGR de 5,72% até 2031.

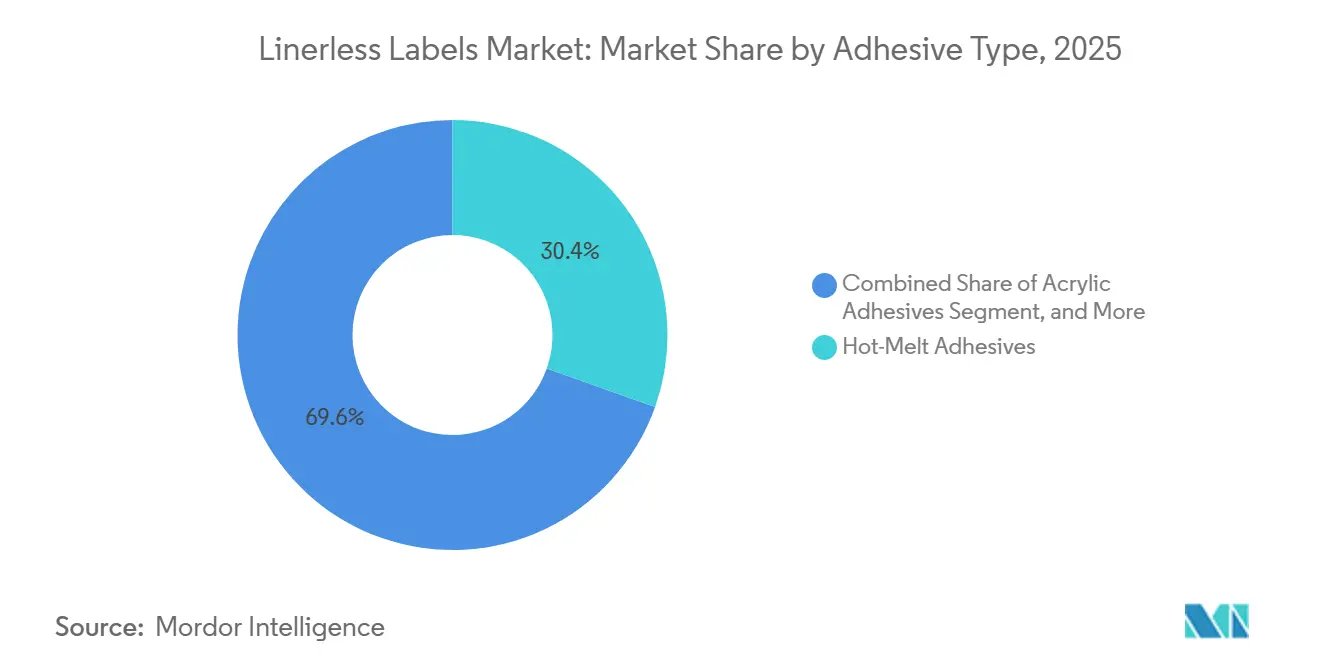

- Por tipo de adesivo, os adesivos hot-melt detinham 30,43% do tamanho do mercado de etiquetas sem liner em 2025, enquanto os adesivos acrílicos estão projetados para crescer a um CAGR de 5,61% até 2031.

- Por indústria do usuário final, alimentos detinham 28,46% da participação do mercado de etiquetas sem liner em 2025, enquanto logística e comércio eletrônico está projetado para se expandir a um CAGR de 6,14% até 2031.

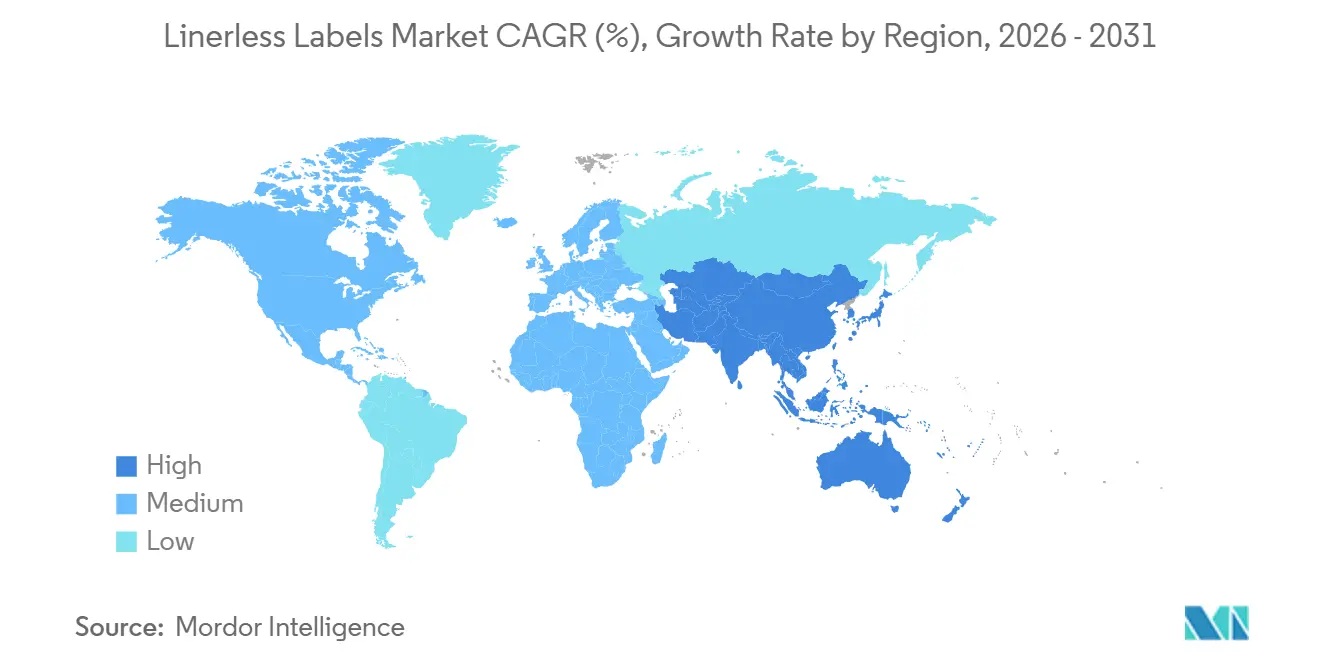

- Por geografia, a Europa detinha 38,82% da participação do mercado de etiquetas sem liner em 2025, enquanto a Ásia-Pacífico está projetada para crescer a um CAGR de 6,04% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Etiquetas Sem Liner

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos Crescentes de Sustentabilidade em Embalagens de Alimentos e Bebidas | +1.2% | Global, com maior intensidade regulatória na UE e na América do Norte | Médio prazo (2 a 4 anos) |

| Expansão do Comércio Eletrônico Logístico Exigindo Etiquetas de Envio de Comprimento Variável | +1.0% | Global, concentração na América do Norte, China, Índia e Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Mandatos Regulatórios de Redução de Resíduos na Europa e na América do Norte | +0.9% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Adoção de Embalagens Conectadas com RFID e Micro-Atendimento | +0.6% | Global, expansão da América do Norte e UE para a APAC | Médio prazo (2 a 4 anos) |

| Automação de Cozinhas em Restaurantes de Serviço Rápido Impulsionando a Impressão Sem Liner Sob Demanda | +0.5% | América do Norte, Europa, Japão e expansão para centros de comércio rápido da APAC | Médio prazo (2 a 4 anos) |

| Mecanismos de Ajuste de Carbono nas Fronteiras Elevando a Demanda por Etiquetagem de Baixo Desperdício | +0.3% | Núcleo da UE, com expansão para parceiros comerciais na APAC e na América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescentes Mandatos de Sustentabilidade em Embalagens de Alimentos e Bebidas

Os requisitos de sustentabilidade em alimentos e bebidas embalados estão passando de metas voluntárias para requisitos operacionais, e essa mudança está apoiando o mercado de etiquetas sem liner em grandes categorias de bens de consumo embalados. A FINAT declarou em 2026 que as embalagens colocadas no mercado da UE precisarão atender a requisitos de reciclabilidade mais rigorosos no âmbito do regulamento PPWR, sublinhando a importância dos formatos de etiquetas que reduzem o desperdício e simplificam os fluxos de materiais. A Ravenwood Packaging observou em 2025 que os formatos sem liner ajudam os produtores a responder às mudanças de política do Reino Unido e da UE, eliminando o liner de liberação, reduzindo assim as necessidades de descarte e apoiando menores encargos de gestão de resíduos. Isso é mais relevante nas linhas de alimentos refrigerados, onde os volumes de etiquetas são altos e os contratos de descarte já estão sendo revisados. Como resultado, o mercado de etiquetas sem liner está ganhando força, com as metas de sustentabilidade agora situadas ao lado do custo e da conformidade nas decisões de compras.

Boom da Logística de E-commerce Exigindo Etiquetas de Envio de Comprimento Variável

O crescimento de encomendas continua a apoiar o mercado de etiquetas sem liner, pois os rolos contínuos são adequados para operações de envio de alto volume que exigem comprimentos de etiqueta variáveis e trocas rápidas. O Departamento do Censo dos Estados Unidos estimou que as vendas de comércio eletrônico no varejo em 2025 cresceram significativamente, mantendo a demanda por encomendas elevada nas redes de atendimento no varejo e de logística terceirizada.[1]Departamento do Censo dos EUA, "Vendas Trimestrais de Comércio Eletrônico no Varejo," Departamento do Censo dos EUA, census.gov A Lowry Solutions explicou em 2025 que a etiquetagem sem liner é bem adequada para ambientes de logística e armazém que precisam de fluxos de trabalho eficientes de impressão e aplicação em formatos de embalagem variáveis. O valor desse modelo aumenta ainda mais em locais de atendimento urbano denso, onde os operadores se beneficiam de menos etapas de manuseio de materiais e menores requisitos de espaço para estoque de etiquetas. Essas condições estão ajudando o mercado de etiquetas sem liner a se expandir além de sua base anterior de serviços de alimentação para aplicações convencionais de atendimento e envio.

Mandatos Regulatórios de Redução de Resíduos na Europa e América do Norte

As regras de redução de resíduos estão expandindo o mercado endereçável para etiquetas sem liner, pois as decisões de embalagem estão agora mais estreitamente ligadas à reciclabilidade e à minimização de materiais. Estima-se que a direção regulatória da UE está tornando o acesso ao mercado cada vez mais dependente de formatos de embalagem que atendam aos requisitos de reciclabilidade. A Ravenwood Packaging também destacou que os produtores do Reino Unido enfrentam sinais de custo vinculados à reciclabilidade sob a Responsabilidade Estendida do Produtor, o que dá às equipes de compras uma razão direta para eliminar o desperdício de liner onde possível. O efeito combinado não se limita à conformidade, pois também altera a comparação econômica entre etiquetas autoadesivas convencionais e alternativas sem liner. Essa mudança está ajudando o mercado de etiquetas sem liner a construir uma posição de longo prazo mais sólida em programas de embalagem de alimentos, bebidas e logística.

Adoção de Embalagens Conectadas com RFID e Micro-Atendimento

A etiquetagem inteligente está expandindo o mercado de etiquetas sem liner porque o RFID e as tecnologias de sensores relacionadas aumentam o valor de cada etiqueta além da identificação isolada. A Avery Dennison anunciou em abril de 2026 um investimento estratégico de 75 milhões de USD na Wiliot e tornou-se o parceiro preferencial de design de inlay, fabricação e comercialização para a plataforma Bluetooth de baixa energia sem bateria da Wiliot. A Avery Dennison também afirmou em seus resultados do primeiro trimestre de 2026 que uma implantação significativa de RFID em aplicações de alimentos com o maior varejista de supermercados dos EUA é esperada no segundo semestre de 2026. Isso apoia uma mudança mais ampla no mercado de etiquetas sem liner em direção a formatos que combinam dados do produto, rastreamento e visibilidade operacional na mesma etiqueta. À medida que os varejistas e operadores de logística ampliam as embalagens conectadas, o mercado de etiquetas sem liner provavelmente se beneficiará mais onde velocidade, densidade de dados e automação já são importantes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de Retrofit para Linhas de Etiquetagem Legadas | -0.8% | Global, agudo na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Volatilidade do Preço das Matérias-Primas em Adesivos e Revestimentos de Liberação | -0.6% | Global | Médio prazo (2 a 4 anos) |

| Escassez de Adesivos de Alto Desempenho Sem Silicone | -0.4% | Global, restrições de fornecimento concentradas na APAC | Longo prazo (≥ 4 anos) |

| Problemas de Acúmulo de Adesivo em Ambientes de Cadeia de Frio | -0.3% | América do Norte, Europa e mercados da APAC com cadeia de frio intensiva | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Retrofit para Linhas de Rotulagem Legadas

Os gastos com retrofit continuam sendo uma das restrições de curto prazo mais evidentes no mercado de etiquetas sem liner, especialmente em plantas e centros de distribuição construídos em torno de sistemas de liner convencionais. A Lowry Solutions observou em 2025 que as impressoras térmicas desktop e móveis padrão não suportam formatos sem liner e que os sistemas dedicados exigem componentes especializados, como rolos antiaderentes e unidades de ativação desenvolvidas especificamente para esse fim. Isso cria um caminho de conversão mais longo para usos finais em alimentos e setores regulamentados, onde as mudanças de hardware também devem passar por revisões internas de qualificação e conformidade. O mercado de etiquetas sem liner está, portanto, se dividindo entre instalações mais novas que podem especificar sistemas sem liner desde o início e instalações mais antigas que precisam de um caso de economia mais sólido antes de investir. Mesmo onde estão surgindo caminhos de atualização modulares, o mercado de etiquetas sem liner ainda enfrenta adoção mais lenta entre conversores menores e embaladores contratados com orçamentos de capital mais apertados.

Volatilidade do Preço de Matérias-Primas em Adesivos e Revestimentos de Liberação

O mercado de etiquetas sem liner permanece sensível às oscilações nos insumos de adesivos e revestimentos de liberação, pois esses materiais realizam a maior parte do trabalho técnico na construção final. Uma comparação técnica publicada em 2025 na UV+EB Technology and Converting Quarterly mostrou que a escolha do sistema de silicone afeta a compatibilidade com o cabeçote de impressão e o comportamento de liberação em aplicações sem liner, sublinhando a natureza especializada dessas químicas. A UPM Adhesive Materials também lançou novas linhas de adesivos em junho de 2026 para aplicações farmacêuticas, de vinhos e destilados e de produtos químicos industriais exigentes, refletindo a necessidade contínua de desempenho de adesivos rigorosamente projetados em ambientes regulamentados e desafiadores. Essas condições não eliminam a demanda, mas podem comprimir as margens e desacelerar o ritmo de adições de capacidade. Por essa razão, o mercado de etiquetas sem liner provavelmente recompensará os fornecedores que controlam o desenvolvimento de formulações e a qualificação de conversores de forma mais próxima do que os compradores do mercado aberto conseguem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Impressão: Os Formatos Digitais Recalibram a Base Instalada Liderada pelo Flexo

A impressão flexográfica deteve uma participação de 40,43% no mercado de etiquetas sem liner em 2025, refletindo sua longa base instalada, economia eficiente em tiragens longas e ampla compatibilidade com facestocks revestidos com adesivo. A impressão em rotogravura permaneceu como uma opção mais restrita, utilizada em aplicações selecionadas de bebidas premium e cosméticos, onde a alta consistência de imagem ainda é relevante. Outros formatos de impressão, incluindo híbridos de serigrafia e offset, atenderam a programas menores com especificações mais exigentes, em vez da demanda de volume principal. Mesmo com essa base instalada, o mercado de etiquetas sem liner está se deslocando de forma mais clara em direção aos formatos digitais, onde dados variáveis, tiragens mais curtas e funções integradas de rastreamento têm mais valor do que a eficiência de chapas.

A impressão digital (jato de tinta e térmica) está projetada para crescer a um CAGR de 5,43% até 2031, e essa expansão está mudando a forma como os conversores na indústria de etiquetas sem liner equilibram capacidade, comprimento de tiragem e complexidade de dados. A revista Labels and Labeling reportou em 2026 que sistemas de jato de tinta de 1.200 DPI estão se tornando mais atrativos para conversores que buscam qualidade consistente e produtividade escalável em aplicações de tiragens curtas a longas. Os sistemas híbridos de jato de tinta também estão ganhando espaço porque permitem que os conversores adicionem flexibilidade digital sem abandonar os ativos de acabamento e impressão convencional existentes. À medida que os pedidos web-to-label se expandem e os requisitos de etiquetas inteligentes se tornam mais comuns, o mercado de etiquetas sem liner provavelmente continuará avançando em direção a uma base de produção mista, onde o flexo permanece importante, mas o digital absorve as cargas de trabalho de crescimento mais rápido.

Por Material de Facestock: Os Substratos de Filme Ancoram o Mercado Enquanto os Tipos Reciclados Avançam

Os substratos de filme, incluindo PP, PET e PE, representaram 48,23% do tamanho do mercado de etiquetas sem liner em 2025, pois ofereciam forte resistência à umidade, durabilidade química e estabilidade dimensional em usos de alimentos, bebidas e cuidados pessoais. Os facestocks de papel permaneceram importantes para etiquetagem de alimentos em temperatura ambiente, aplicações de impressão térmica direta, emissão de tickets em restaurantes de serviço rápido e etiquetas de envio, onde as necessidades de qualidade de impressão são mais simples e o controle de custos é mais relevante. Os substratos especiais e reciclados formaram o grupo de facestock de crescimento mais rápido, com um CAGR de 5,72% esperado até 2031. Essa combinação mostra que o mercado de etiquetas sem liner ainda está ancorado por materiais de desempenho comprovado, mesmo que os padrões de compras estejam cada vez mais recompensando a reciclabilidade e o conteúdo pós-consumo.

A UPM Adhesive Materials introduziu o portfólio UPM ProCycle em maio de 2026 para embalagens rígidas de PET e HDPE em aplicações de alimentos e bebidas e de cuidados domésticos e pessoais, com os materiais verificados de forma independente como compatíveis com a reciclagem em todos os tipos e mercados de embalagens.[2]UPM Adhesive Materials, "A UPM Oferece Soluções de Adesivos Desenvolvidas para Aplicações de Etiquetas Exigentes," UPM Adhesive Materials, labelmaterials.upm.com A UPM Raflatac também lançou a etiqueta sem liner OptiCut WashOff em outubro de 2024 para recipientes de alimentos plásticos retornáveis e reutilizáveis, apoiando uma remoção mais limpa durante a lavagem industrial e melhor alinhamento com os ciclos de reutilização de embalagens. No setor de etiquetas sem liner, esses lançamentos mostram que a inovação em materiais está menos focada em novidade e mais em provar a compatibilidade com sistemas reais de reciclagem e reutilização. Isso está ajudando o mercado de etiquetas sem liner a se expandir para aplicações onde as alegações de sustentabilidade agora precisam de evidências operacionais em vez de mensagens amplas.

Por Tipo de Adesivo: A Dominância do Hot-Melt Encontra os Ganhos Acelerados do Acrílico

Os adesivos hot-melt detinham uma participação de 30,43% no mercado de etiquetas sem liner em 2025, apoiados pela aderência rápida, colagem confiável em filmes e superfícies corrugadas e compatibilidade com configurações de aplicadores de alta velocidade. Os sistemas de adesivos especiais atenderam a nichos menores, mas importantes, especialmente onde limites de migração, condições estéreis ou comportamento de substrato altamente específico moldavam o processo de qualificação. Outros tipos de adesivos, incluindo sistemas à base de água e emulsão, permaneceram menos centrais porque perfis de cura mais lentos e menor compatibilidade com substratos limitaram seu papel no uso sem liner em velocidade de produção. Isso deixou o mercado de etiquetas sem liner com um líder atual claro no hot-melt, mesmo que o caminho de crescimento favorecesse cada vez mais sistemas com maior flexibilidade de substrato.

Os adesivos acrílicos estão projetados para crescer a um CAGR de 5,61% até 2031, refletindo ganhos de desempenho que reduziram as lacunas históricas em ambientes mais frios e mais exigentes. A comparação técnica publicada em 2025 pela UV+EB Technology and Converting Quarterly constatou que os sistemas de silicone térmico comumente combinados com acrílicos podem oferecer melhor compatibilidade com o cabeçote de impressão porque sua química transfere menos silicone para os cabeçotes de impressão térmica direta. A UPM Adhesive Materials reforçou essa direção em junho de 2026 ao lançar linhas de adesivos desenvolvidas especificamente para etiquetagem farmacêutica, de vinhos e destilados e de produtos químicos industriais, onde a certificação de desempenho permanece crítica. Em conjunto, essas mudanças indicam que o mercado de etiquetas sem liner está se movendo em direção a sistemas de adesivos que podem suportar faixas mais amplas de SKU sem sacrificar a confiabilidade.

Por Indústria do Usuário Final: Alimentos Mantém a Liderança Enquanto a Logística Acelera

Alimentos representaram 28,46% do mercado de etiquetas sem liner em 2025, tornando-o o maior segmento de usuário final, pois o formato há muito está estabelecido para etiquetagem em balanças de pesagem de carne, peixe, aves e itens frescos embalados. Bebidas permaneceram relevantes na fabricação artesanal de cerveja e em destilados premium, onde colares de pescoço e etiquetas de corpo sem liner apoiam cada vez mais mensagens de sustentabilidade. Saúde e produtos farmacêuticos também apresentam uma oportunidade de maior valor no mercado de etiquetas sem liner, embora a adoção permaneça mais lenta porque os requisitos de validação, esterilidade e registro de impressão prolongam os prazos de piloto e qualificação.

Logística e comércio eletrônico deve crescer a um CAGR de 6,14% até 2031, tornando-o a área de usuário final de crescimento mais rápido no mercado de etiquetas sem liner, à medida que os fluxos de encomendas continuam a escalar. A Avery Dennison afirmou em seus resultados do primeiro trimestre de 2026 que seu segmento de alimentos espera uma implantação significativa de RFID sem liner com o maior varejista de supermercados dos EUA em aplicações de padaria, carne e delicatessen no segundo semestre de 2026. Esse exemplo mostra como a demanda de alimentos e logística está convergindo em torno de etiquetas que combinam identificação de produto e inteligência de inventário. À medida que os programas de embalagem conectada se expandem, o mercado de etiquetas sem liner provavelmente verá sua demanda nova mais forte onde a rastreabilidade e a aplicação de alta velocidade são necessárias juntas.

Análise Geográfica

A Europa deteve 38,82% do mercado de etiquetas sem liner em 2025, mantendo sua posição regional de liderança, uma vez que regulamentações, capacidades dos conversores e grandes redes varejistas apoiaram a adoção. A FINAT reportou em 2026 que a diretriz PPWR reforça a importância comercial dos formatos de embalagem capazes de atender às expectativas de reciclabilidade e manter o acesso ao mercado da UE. O Reino Unido adicionou um driver econômico paralelo por meio da Responsabilidade Estendida do Produtor, com taxas ponderadas pela reciclabilidade reforçando o argumento para a eliminação de resíduos de liner não recicláveis. Alemanha e França permaneceram como os mercados nacionais mais avançados da Europa, enquanto a adoção na Itália e no restante da região se manteve mais concentrada entre os maiores operadores de alimentos e logística.

A Ásia-Pacífico está projetada para se expandir a um CAGR de 6,04% até 2031, tornando-a o segmento regional de crescimento mais rápido no mercado de etiquetas sem liner. A SATO Corporation anunciou em setembro de 2025 que a ASKUL adotou sua etiqueta sem liner NonSepa no Centro de Distribuição de Kanto, utilizando máquinas dedicadas de impressão e aplicação automática de etiquetas para substituir as etiquetas com liner convencionais. Os operadores logísticos da China também estão atuando em um ambiente onde as taxas de resíduos nas cidades de Nível 1 acima de CNY 300 por tonelada (USD 42 por tonelada) tornam o descarte de liner um custo operacional visível. Índia, Indonésia, Vietnã, Japão, Coreia do Sul e Austrália estão, portanto, contribuindo para um padrão de crescimento regional que combina a expansão de encomendas com práticas de etiquetagem mais automatizadas.

A América do Norte permaneceu como uma região madura no mercado de etiquetas sem liner, onde a adoção foi impulsionada mais por scorecards de varejistas, rendimento logístico e eficiência operacional do que por mandatos federais amplos de embalagem. A estimativa de vendas de comércio eletrônico de 2025 do Departamento do Censo dos Estados Unidos mostra por que a intensidade de encomendas permanece um driver de demanda duradouro para os formatos de envio sem liner. A Lowry Solutions também observou em 2025 que os formatos sem liner se alinham bem com os casos de uso de etiquetagem em armazéns, logística e restaurantes de serviço rápido que dependem de operações eficientes de impressão e aplicação.[3]Lowry Solutions, "Etiquetas Sem Liner, Benefícios, Aplicações e Como Funcionam," Lowry Solutions, lowrysolutions.com A América do Sul permaneceu em uma fase mais inicial de sua curva de adoção, com Brasil e Argentina se destacando como os principais mercados em crescimento, enquanto o Oriente Médio e a África representaram uma oportunidade de prazo mais longo vinculada à modernização logística e ao investimento em cadeia de frio.

Cenário Competitivo

O mercado de etiquetas sem liner opera com concentração moderada, com a Avery Dennison e a UPM Raflatac detendo vantagens estruturais por meio de escala, profundidade em materiais e fortes vínculos entre produtos de etiquetagem e fluxos de trabalho empresariais mais amplos. Espera-se que a Avery Dennison fortaleça sua posição em abril de 2026 por meio de um investimento de 75 milhões de USD na Wiliot, vinculando suas capacidades de design e fabricação de inlay mais estreitamente à inteligência de produto conectado sem bateria. Espera-se que a UPM Adhesive Materials expanda seu alcance competitivo em maio de 2026 com soluções ProCycle projetadas para melhorar a reciclabilidade das embalagens e em junho de 2026 com lançamentos de adesivos especializados para aplicações de etiquetas exigentes. Esses movimentos indicam que a concorrência no mercado de etiquetas sem liner não está mais centrada apenas no fornecimento de etiquetas, pois os fornecedores também competem em adequação à reciclabilidade, desempenho de adesivos e funcionalidade de etiqueta inteligente.

A concorrência liderada por hardware também está se tornando mais visível no mercado de etiquetas sem liner. A Zebra Technologies deve apresentar sua Solução de Impressão Sem Liner ZeroLiner na Automate 2026, combinando impressão e aplicação sem liner com visão de máquina e RFID para oferecer uma plataforma de fluxo de trabalho integrada. A SATO Corporation também avançou no mercado por meio do uso de etiquetas sem liner NonSepa no Centro de Distribuição de Kanto da ASKUL e por meio de declarações ambientais de produto para produtos sem liner selecionados. Esses exemplos indicam que os fabricantes de equipamentos e especialistas em identificação automática agora têm maior espaço para competir diretamente com conjuntos de soluções liderados por conversores. Essa mudança é importante porque o mercado de etiquetas sem liner recompensa cada vez mais as empresas que oferecem sistemas validados em vez de componentes isolados.

Um segundo padrão está emergindo à medida que as iniciativas estratégicas no mercado de etiquetas sem liner enfatizam cada vez mais a implantação prática em vez de declarações amplas de posicionamento. A Avery Dennison está alinhando atividades de RFID, plataformas de dados e implantação no varejo de alimentos para fortalecer os custos de troca em contas empresariais. A UPM está integrando portfólios de materiais recicláveis com novas famílias de adesivos, permitindo que a empresa atenda tanto a usos finais orientados à sustentabilidade quanto a usos regulamentados a partir de uma base técnica mais sólida. Enquanto isso, a Zebra e a SATO indicam que a próxima fase de concorrência pode surgir de hardware, automação e integração de fluxo de trabalho, em vez de apenas estoque de etiquetas. Consequentemente, o mercado de etiquetas sem liner está se movendo em direção a uma estrutura em que a escala permanece importante, enquanto sistemas de etiqueta inteligente validados e expertise em materiais carregam maior peso competitivo do que antes.

Líderes do Setor de Etiquetas Sem Liner

-

R.R. Donnelley & Sons Company

-

Reflex Labels Ltd.

-

Avery Dennison Corporation

-

UPM Raflatac

-

SATO Europe GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Zebra Technologies Corporation apresentou sua Solução de Impressão Sem Liner ZeroLiner na Automate 2026 em Chicago. O sistema integra processos de impressão e aplicação sem liner totalmente automatizados em linha, usando visão de máquina e tecnologia RFID para validação de embalagens e etiquetas, representando uma entrada na camada de hardware no mercado de soluções sem liner que desafia as parcerias estabelecidas entre conversores e aplicadores.

- Junho de 2026: A UPM Adhesive Materials lançou as linhas de adesivos UPM PharmaSure, UPM Vetro e UPM Endurance, desenvolvidas especificamente para aplicações exigentes de etiquetas farmacêuticas, de vinhos e destilados e de produtos químicos industriais e de petróleo, respectivamente. O lançamento reflete o esforço mais amplo do setor para estender soluções de alto desempenho sem liner e autoadesivas para ambientes de uso final regulamentados e desafiadores, onde os requisitos de certificação de desempenho de adesivos historicamente limitaram a migração de formatos.

- Abril de 2026: A Avery Dennison anunciou um investimento minoritário estratégico de 75 milhões de USD na Wiliot, fornecedora de sensores Bluetooth de baixa energia sem bateria. A empresa também se tornou o parceiro preferencial de design de inlay, fabricação e comercialização para a plataforma de inteligência física da Wiliot. A parceria visa acelerar a adoção de identidades digitais para itens físicos em aplicações de varejo, logística e alimentos, aproveitando a escala de fabricação de RFID existente da Avery Dennison e sua plataforma em nuvem atma.io.

- Dezembro de 2025: A DHL Supply Chain Alemanha implantou um sistema sem liner HERMA InNo-Liner em combinação com hardware de impressão e aplicação Cab em seu centro logístico de Nohra, na Turíngia. O local processa aproximadamente 750.000 caixas de envio etiquetadas anualmente; a DHL relatou aproximadamente 60% de redução de resíduos e aproximadamente 40% de menor custo do sistema em comparação com sistemas convencionais de etiquetas autoadesivas, com o benefício adicional de um tempo de configuração inferior a 1 minuto por troca de rolo.

Escopo do Relatório do Mercado Global de Etiquetas Sem Liner

As etiquetas sem liner são um tipo de etiqueta autoadesiva que não possui liner. Elas são fabricadas com um revestimento de liberação especial aplicado na face da etiqueta, o que permite que as etiquetas sejam enroladas em um rolo sem que o adesivo grude na etiqueta abaixo. Esse revestimento de liberação não apenas evita que elas se colem umas às outras, mas também cria uma barreira resistente a UV, produtos químicos e umidade. O Relatório do Mercado de Etiquetas Sem Liner é Segmentado por Tecnologia de Impressão (Digital, Flexográfica, Rotogravura e Outras Tecnologias de Impressão), Material de Facestock (Papel, Filme e Substratos Especiais e Reciclados), Tipo de Adesivo (Adesivos Acrílicos, Adesivos Hot-Melt, Adesivos Especiais e Outros Tipos de Adesivos), Indústria do Usuário Final (Alimentos, Bebidas, Saúde e Produtos Farmacêuticos, Cosméticos e Cuidados Pessoais, Produtos Químicos Domésticos, Logística e Comércio Eletrônico e Outras Indústrias de Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Digital (Jato de Tinta e Térmica) |

| Flexográfica |

| Rotogravura |

| Outras Tecnologias de Impressão |

| Papel |

| Filme (PP, PET, PE) |

| Substratos Especiais e Reciclados |

| Adesivos Acrílicos |

| Adesivos Hot-Melt |

| Adesivos Especiais |

| Outros Tipos de Adesivo |

| Alimentos |

| Bebidas |

| Saúde e Farmacêuticos |

| Cosméticos e Cuidados Pessoais |

| Produtos Químicos Domésticos |

| Logística e E-commerce |

| Outras Indústrias do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tecnologia de Impressão | Digital (Jato de Tinta e Térmica) | ||

| Flexográfica | |||

| Rotogravura | |||

| Outras Tecnologias de Impressão | |||

| Por Material de Facestock | Papel | ||

| Filme (PP, PET, PE) | |||

| Substratos Especiais e Reciclados | |||

| Por Tipo de Adesivo | Adesivos Acrílicos | ||

| Adesivos Hot-Melt | |||

| Adesivos Especiais | |||

| Outros Tipos de Adesivo | |||

| Por Indústria do Usuário Final | Alimentos | ||

| Bebidas | |||

| Saúde e Farmacêuticos | |||

| Cosméticos e Cuidados Pessoais | |||

| Produtos Químicos Domésticos | |||

| Logística e E-commerce | |||

| Outras Indústrias do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Índia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de etiquetas sem liner até 2031?

O mercado de etiquetas sem liner está projetado para atingir 2,76 bilhões de USD até 2031, subindo de 2,15 bilhões de USD em 2025 a um CAGR de 4,26% ao longo de 2026-2031.

O que está impulsionando a demanda por soluções de etiquetas sem liner?

Os principais fatores de crescimento são regulamentações mais rígidas sobre resíduos de embalagens, maiores volumes de encomendas de comércio eletrônico, fluxos de trabalho logísticos mais automatizados e o uso crescente de etiquetagem habilitada por RFID.

Qual segmento de usuário final lidera a demanda atualmente?

Alimentos foi o maior segmento de usuário final em 2025, com uma participação de 28,46%, apoiado pelo uso estabelecido em etiquetagem de carne, peixe, aves e alimentos frescos embalados.

Qual segmento de usuário final está crescendo mais rapidamente?

Logística e comércio eletrônico é o segmento de crescimento mais rápido, com um CAGR projetado de 6,14% até 2031, à medida que os centros de atendimento adotam etiquetas de comprimento variável e de impressão e aplicação de alta velocidade.

Qual região está liderando a adoção e qual está crescendo mais rapidamente?

A Europa liderou em 2025 com uma participação de 38,82%, enquanto a Ásia-Pacífico está projetada para crescer mais rapidamente, a um CAGR de 6,04% até 2031.

Quais são as principais barreiras para uma adoção mais ampla?

As maiores restrições são os custos de retrofit para linhas de etiquetagem legadas e a volatilidade nos insumos de adesivos e revestimentos de liberação, ambos os quais podem atrasar a conversão e pressionar as margens.

Página atualizada pela última vez em: