Tamanho e Quota do Mercado de Etiquetas de Pressão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 24.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 29.7 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.94% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Etiquetas de Pressão pela Mordor Intelligence

Espera-se que o tamanho do mercado de etiquetas de pressão cresça de USD 23,55 mil milhões em 2025 para USD 24,48 mil milhões em 2026, com previsão de atingir USD 29,7 mil milhões até 2031 a uma CAGR de 3,94% no período de 2026-2031. Os fatores de crescimento incluem a logística do comércio eletrónico que necessita de etiquetas de endereço e devolução duráveis, a rápida adoção de impressoras digitais para trabalhos de tiragem curta e mandatos de rastreabilidade mais rigorosos ao longo das cadeias de abastecimento de alimentos e produtos farmacêuticos. Os produtores estão também a acelerar os investimentos em sustentabilidade, introduzindo formatos sem suporte e adesivos de base biológica para cumprir as regras de Responsabilidade Alargada do Produtor. As estratégias competitivas centram-se na integração vertical e em expansões de capacidade regionais que reduzem os prazos de entrega para os proprietários de marcas.

Principais Conclusões do Relatório

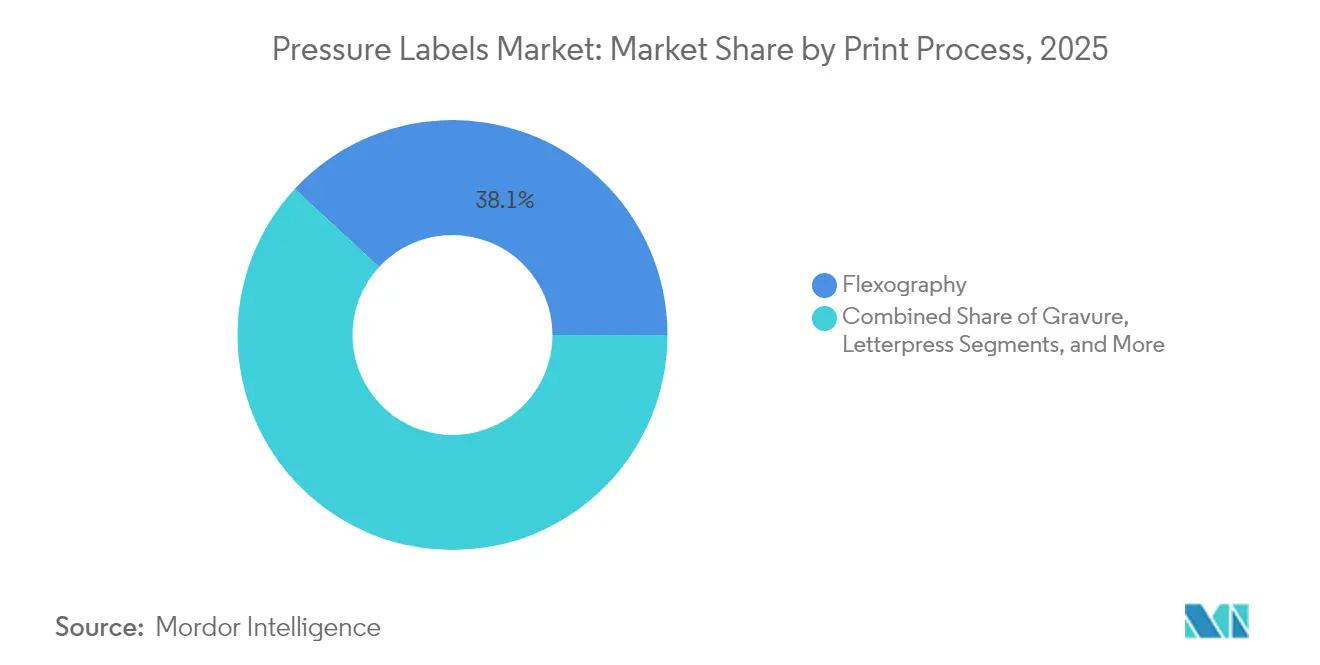

- Por processo de impressão, a flexografia representou uma quota de 38,12% do mercado de etiquetas de pressão em 2025.

- Por utilizador final, o tamanho do mercado de etiquetas de pressão para cosméticos está projetado para crescer a uma CAGR de 5,52% entre 2026-2031.

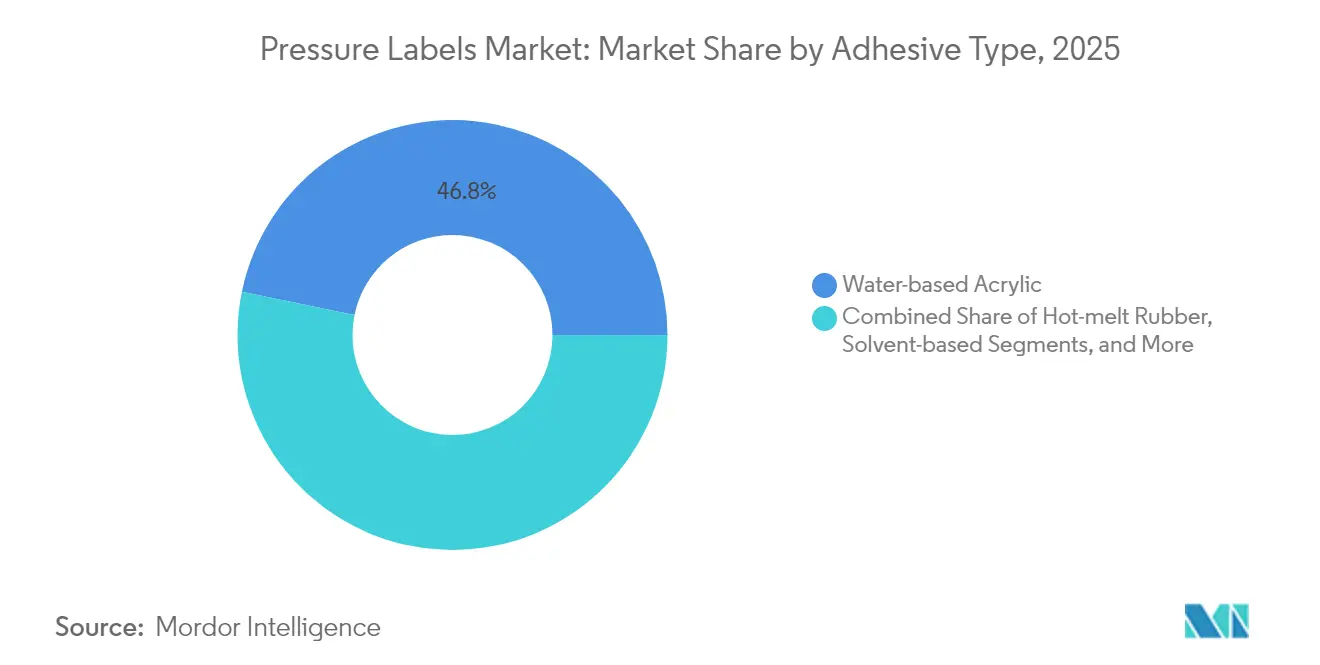

- Por tipo de adesivo, os sistemas acrílicos à base de água representaram uma quota de 46,78% do mercado de etiquetas de pressão em 2025.

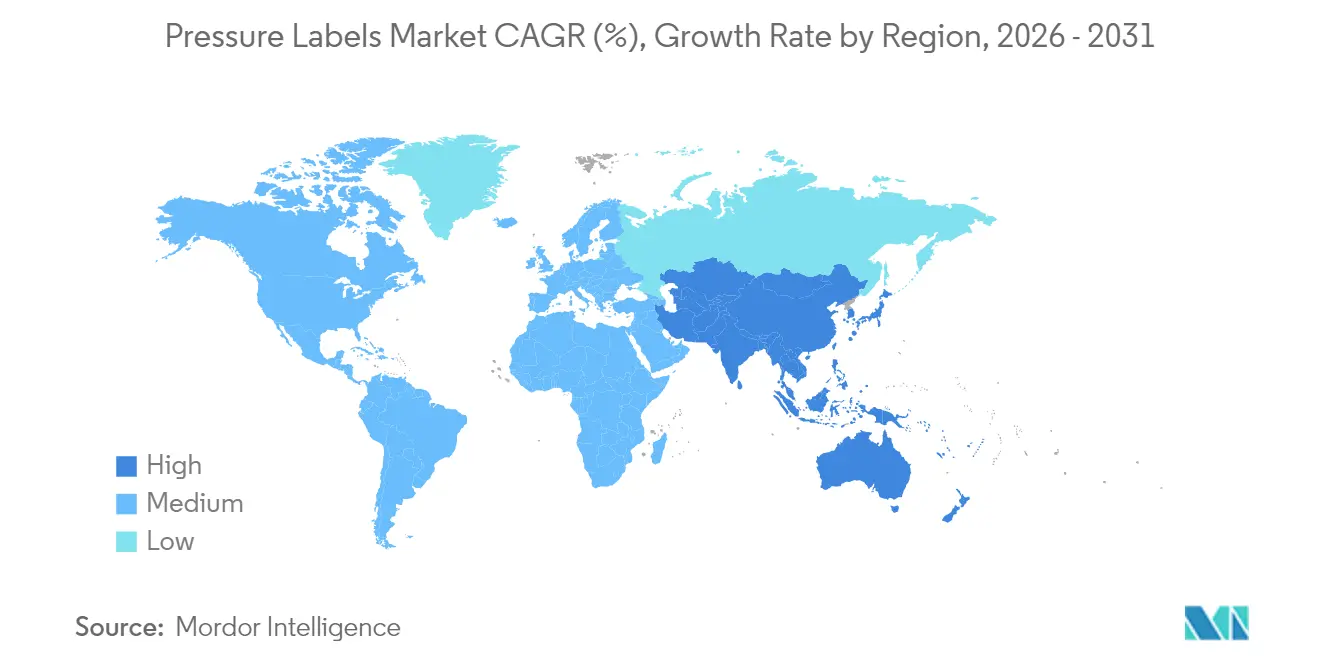

- Por geografia, espera-se que o tamanho do mercado de etiquetas de pressão na Ásia-Pacífico cresça a uma CAGR de 5,33% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Etiquetas de Pressão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento do comércio eletrónico e da logística just-in-time | 1.2% | Global, com ganhos iniciais na América do Norte, Europa e núcleo da APAC | Médio prazo (2-4 anos) |

| Ascensão da impressão digital de tiragem curta com dados variáveis | 0.8% | América do Norte e UE, com extensão à APAC | Curto prazo (≤ 2 anos) |

| Procura dos proprietários de marcas por suportes e revestimentos sustentáveis | 0.9% | Global, liderado pelo quadro regulatório da UE | Longo prazo (≥ 4 anos) |

| Mandatos rigorosos de rastreabilidade em alimentos e produtos farmacêuticos | 1.1% | América do Norte, UE, em expansão para a APAC | Médio prazo (2-4 anos) |

| Adoção de etiquetas de pressão sem suporte na automação do retalho | 0.7% | América do Norte, Norte da Europa | Curto prazo (≤ 2 anos) |

| Etiquetas inteligentes com eletrónica impressa para monitorização da cadeia de frio | 0.4% | Global, com adoção antecipada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do comércio eletrónico e da logística just-in-time

Os volumes de encomendas do comércio retalhista online continuam a aumentar, e os armazéns imprimem agora milhões de etiquetas de envio sensíveis à pressão diariamente. Os prestadores de serviços logísticos especificam adesivos que resistem à abrasão dos tapetes transportadores, mas que se destacam facilmente para a reutilização das caixas. A UPM Adhesive Materials lançou suportes logísticos removíveis que suportam múltiplos ciclos de entrega. Os proprietários de marcas também comprimem os stocks de inventário, pelo que os conversores devem fornecer etiquetas personalizadas em horas em vez de semanas. Esta urgência favorece as impressoras digitais que trocam de trabalho com um tempo de inatividade mínimo, reforçando o crescimento do mercado de etiquetas de pressão.

Ascensão da impressão digital de tiragem curta com dados variáveis

A tecnologia digital permite aos conversores personalizar gráficos, idiomas e números de série em tempo real. As impressoras rotogravura, embora em crescimento mais rápido para cosméticos premium, ainda requerem cilindros que acrescentam custos em tiragens curtas. Em contrapartida, as plataformas de toner e jato de tinta podem imprimir códigos de barras serializados ou designs regionais sem necessidade de chapas. A AGH Labels destacou que os efeitos metalizados de passe único de alta definição igualam agora a qualidade analógica, reduzindo simultaneamente os desperdícios de preparação. Estas capacidades sustentam a CAGR projetada de 6,13% para a rotogravura e reforçam a resiliência global do mercado de etiquetas de pressão.

Procura dos proprietários de marcas por suportes e revestimentos sustentáveis

Os compromissos climáticos corporativos e a política da UE pressionam as marcas a eliminar o conteúdo fóssil das embalagens. A etiqueta sem suporte OptiCut WashOff da UPM Raflatac elimina os revestimentos de silicone e destaca-se facilmente nas instalações de reciclagem. O adesivo CleanFlake da Avery Dennison separa-se durante a lavagem de PET para permitir ciclos de garrafa-para-garrafa. Estas inovações ajudam o mercado de etiquetas de pressão a satisfazer as regras de Responsabilidade Alargada do Produtor atualmente em vigor no Vietname e nas Filipinas.

Mandatos rigorosos de rastreabilidade em alimentos e produtos farmacêuticos

A Regra 204 da Lei de Modernização da Segurança Alimentar da FDA exigirá a captura de dados de ponta a ponta para alimentos de alto risco a partir de janeiro de 2026. As etiquetas sensíveis à pressão aplicam códigos 2D que resistem melhor à humidade da cadeia de frio do que a marcação direta por jato de tinta. A serialização farmacêutica ao abrigo da Lei de Qualidade e Segurança de Medicamentos exige igualmente códigos DataMatrix ao nível da unidade. A conformidade impulsiona a procura de impressão digital de alta resolução e de stocks de etiquetas à prova de adulteração.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade nos preços das matérias-primas (PSA acrílico) | -0.6% | Global | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas de reciclabilidade que limitam as etiquetas de materiais mistos | -0.4% | UE principalmente, em expansão global | Médio prazo (2-4 anos) |

| Durabilidade limitada em temperaturas extremas e exposição a UV | -0.3% | Aplicações industriais a nível global | Longo prazo (≥ 4 anos) |

| Transição intensiva em capital para impressoras digitais para conversores | -0.5% | Global, particularmente em mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos preços das matérias-primas (PSA acrílico)

As subidas pontuais dos petroquímicos comprimem as margens dos conversores. O Conselho Americano de Química registou um crescimento fracionado da produção química global, sinalizando uma oferta reduzida de monómeros. Os produtores cobrem-se ao mudar para aglutinantes de base biológica, como o SASOLWAX, que oferece uma pegada de carbono da origem ao portão 35% inferior e preços mais estáveis.

Regulamentações rigorosas de reciclabilidade que limitam as etiquetas de materiais mistos

As regras da UE sobre Resíduos de Embalagens penalizam as etiquetas metálicas e multicamadas que dificultam a reciclagem de polímeros. A UPM Raflatac obteve a primeira certificação APR para compatibilidade com HDPE, mas as marcas de cosméticos premium enfrentam trade-offs entre estética e reciclabilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Processo de Impressão: A Rotogravura Ganha Terreno Apesar da Dominância da Flexografia

A flexografia contribuiu com 38,12% da receita de 2025, sublinhando a sua rentabilidade para longas tiragens de rotulagem alimentar. A impressão rotogravura, no entanto, está projetada para registar uma CAGR de 5,86%, à medida que os compradores de beleza e farmacêuticos solicitam qualidade fotográfica e tintas metálicas. Prevê-se que o tamanho do mercado de etiquetas de pressão para formatos de rotogravura atinja USD 7,53 mil milhões até 2031, indicando um nicho premium em crescimento. A serigrafia e a tipografia mantêm seguidores fiéis nas embalagens de luxo táteis, enquanto o jato de tinta alarga a adoção na serialização.

Os conversores de flexografia mitigam as flutuações das matérias-primas otimizando os desperdícios de configuração e implementando a cura por UV-LED, o que reduz o consumo de energia. As instalações de rotogravura utilizam gravação eletromecanica para reduzir os prazos de entrega dos cilindros, permitindo introduções mais rápidas de novos produtos. O mercado de etiquetas de pressão beneficia desta combinação tecnológica equilibrada, oferecendo aos proprietários de marcas opções de preço-serviço em diferentes níveis de aplicação. As auditorias regulatórias também favorecem os processos certificados segundo a ISO 9001:2015 e os alvos de cor G7, impulsionando melhorias de processo mesmo em economias emergentes.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Utilizador Final: Aceleração dos Cosméticos em Meio à Dominância Alimentar

As marcas alimentares geraram 41,94% da procura em 2025, refletindo a escala dos bens de consumo embalados que requerem dados nutricionais e codificação de datas. As linhas de cosméticos estão preparadas para se expandir a uma CAGR de 5,52%, impulsionadas pelo lançamento de produtos de cuidado de pele premium nos canais duty-free da Ásia-Pacífico. Espera-se que a quota do mercado de etiquetas de pressão para cosméticos se aproxime de 10,92% até 2031, face a 8,12% em 2025. Os volumes de bebidas mantêm-se robustos, impulsionados por bebidas funcionais e cerveja artesanal que frequentemente utilizam envoltórios sensíveis à pressão para o gargalo.

As etiquetas de saúde estão sujeitas a um escrutínio reforçado ao abrigo das leis de prevenção de contrafação. Números de série únicos e características à prova de adulteração elevam os preços médios de venda, acrescentando valor mesmo que os volumes em metros quadrados sejam menores. Os produtos químicos domésticos exigem revestimentos superiores resistentes a produtos químicos, sustentando compras estáveis apesar das flutuações económicas. Em conjunto, estas tendências diversificam os fluxos de receita e atenuam os choques específicos do setor para a indústria de etiquetas de pressão.

Por Tipo de Adesivo: A Borracha Hot-Melt Desafia a Dominância da Base de Água

Os acrílicos à base de água detiveram uma quota de 46,78% em 2025 devido à sua combinação de custo, transparência e conformidade com o contacto alimentar da FDA. Prevê-se que os sistemas de borracha hot-melt aumentem 5,18% anualmente devido à sua aderência superior em cartão ondulado rugoso e filmes de carne refrigerada. Espera-se que o tamanho do mercado de etiquetas de pressão para soluções hot-melt ultrapasse USD 8,78 mil milhões em 2031. As químicas à base de solvente e curáveis por UV permanecem essenciais para temperaturas extremas, aviação e tambores de produtos químicos.

As dispersões de poliuretano de base biológica, como o Pearlbond ECO, substituem as fontes de petróleo sem comprometer a resistência da ligação. Os estudos de ACV indicam poupanças de carbono de 30% a 50%, permitindo aos proprietários de marcas reportar pegadas de Âmbito 3 mais baixas. À medida que a legislação implementa mandatos de conteúdo reciclado, os conversores experimentam adesivos removíveis que permitem a reciclagem de garrafas de mono-material, reforçando os objetivos de sustentabilidade no mercado de etiquetas de pressão.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Análise Geográfica

A América do Norte gerou 39,05% da receita de 2025, ancorada pela legislação rigorosa de rastreabilidade e pela sofisticada automação do retalho. A Lei de Segurança da Cadeia de Abastecimento de Medicamentos e a Lei de Modernização da Segurança Alimentar sustentam a procura anual de etiquetas serializadas nas indústrias farmacêutica e de vegetais de folha verde. A CCL Industries registou um crescimento de vendas de 8,6% no primeiro trimestre de 2025, refletindo margens estáveis dos conversores apesar da volatilidade dos insumos. Os investimentos no site da UPM em Mills River adicionam laminados premium para vinho, bebidas espirituosas e correio postal, assegurando o fornecimento local.

Prevê-se que a região Ásia-Pacífico registe o crescimento mais rápido, com uma CAGR de 5,33% até 2031, à medida que o aumento dos rendimentos disponíveis impulsiona a procura de cosméticos embalados e chás prontos a beber. A linha de revestimento da UPM em Johor Bahru fornecerá etiquetas fílmicas e de eletrónica para satisfazer as exportações regionais de produtos eletrónicos. As leis de Responsabilidade Alargada do Produtor nas Filipinas e no Vietname estimulam a procura de etiquetas laváveis ou sem suporte. Os conversores domésticos investem em impressoras digitais para oferecer versões multilingues para a base de consumidores móveis da ASEAN. O mercado de etiquetas de pressão está a assistir a deslocamentos na cadeia de abastecimento à medida que as marcas globais relocalizam as instalações mais próximo de Jacarta, Cidade de Ho Chi Minh e Bengaluru.

A Europa mantém um crescimento moderado sustentado por ambiciosas metas de reciclagem e sistemas avançados de recolha. O Regulamento sobre Embalagens e Resíduos de Embalagens pressiona os conversores a comprovar a compatibilidade com os classificadores domésticos. Os sistemas de etiqueta-embalagem certificados pela APR obtêm taxas eco-moduladas que reduzem os custos alargados do produtor, encorajando a adoção. A serialização farmacêutica, concluída desde 2019, sustenta compras recorrentes de etiquetas com código. A divergência regulatória do Brexit acrescenta complexidade, mas os operadores estabelecidos adaptam-se rapidamente, preservando a fidelidade dos clientes. Em conjunto, estes fatores mantêm o mercado de etiquetas de pressão na Europa numa trajetória ascendente estável.

Panorama Competitivo

Os cinco principais fornecedores representam aproximadamente 55% das vendas globais, indicando uma concentração moderada. A CCL Industries, a Avery Dennison e a Multi-Color Corporation alavancam as suas presenças globais e centros de I&D para garantir contratos multinacionais. A UPM Raflatac diferencia-se ao incorporar dados ambientais do Carbon Action nos orçamentos, permitindo aos proprietários de marcas comparar as pegadas das suas etiquetas.

As aquisições aceleram o alcance geográfico. A Resource Label Group adquiriu a Imprimerie Ste-Julie do Canadá em fevereiro de 2025, expandindo assim a sua capacidade bilingue. A Coveris adicionou a S&K Label em janeiro de 2025, alargando a cobertura europeia. Os conversores também integram-se a montante no revestimento de suporte ou a jusante na impressão de mangas termorretráteis para oferecer portfólios multi-formato.

Os projetos de sustentabilidade e de etiquetas inteligentes moldam a direção da I&D. Os parceiros estão a testar etiquetas NFC impressas com tintas sem cobre que reduzem os resíduos eletrónicos. As linhas de adesivos de base biológica escalam nos Estados Unidos e na Finlândia, reduzindo a dependência de matérias-primas petroquímicas voláteis. Os disruptores emergentes focam-se em dispensadores sem suporte que se adaptam às linhas existentes, permitindo que os retalhistas adotem materiais de redução de resíduos sem trocas de máquinas dispendiosas. Estes movimentos sustentam a pressão competitiva e alimentam a inovação no mercado de etiquetas de pressão.

Líderes do Setor de Etiquetas de Pressão

CCL Industries Inc.

Avery Dennison Corporation

Multi-Color Corporation

Huhtamäki Oyj

Smurfit WestRock plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A UPM Adhesive Materials investiu em Johor Bahru, Malásia, adicionando revestimento fílmico para servir a eletrónica e os bens duráveis.

- Julho de 2025: A UPM Adhesive Materials modernizou Mills River, EUA, com tecnologia de revestimento proprietária para laminados de vinho e produtos farmacêuticos.

- Janeiro de 2025: A Coveris adquiriu a S&K Label, adicionando capacidade à sua rede europeia.

- Setembro de 2024: A UPM Raflatac obteve a certificação APR para etiquetas de pressão compatíveis com HDPE.

Âmbito do Relatório Global do Mercado de Etiquetas de Pressão

As tiras flexíveis de plástico, papel, filme ou outro material revestido com um adesivo são denominadas etiquetas de pressão. Ao aplicar uma pressão leve, aderem a várias superfícies à temperatura ambiente, sem necessidade de calor, água ou solvente.

O Mercado de Etiquetas de Pressão é segmentado por processo de impressão (rotogravura, flexografia, serigrafia, tipografia, jato de tinta e outros processos (litografia offset, eletrofotografia)), segmento de utilizador final (alimentação, bebidas, saúde, cosméticos, doméstico, industrial (automóvel, produtos químicos industriais e bens de consumo e não consumo duráveis), logística e outras indústrias de utilizador final), e geografia (América do Norte [Estados Unidos e Canadá], Europa [Reino Unido, Alemanha, França, Espanha e resto da Europa], Ásia-Pacífico [China, Índia, Japão e resto da Ásia-Pacífico], América Latina, e Médio Oriente e África). Os tamanhos e previsões de mercado são fornecidos em valor (USD) para todos os segmentos acima mencionados.

| Rotogravura |

| Flexografia |

| Serigrafia |

| Tipografia |

| Jato de Tinta |

| Outros Processos de Impressão |

| Alimentação |

| Bebidas |

| Saúde |

| Cosméticos |

| Doméstico |

| Industrial |

| Outras Indústrias de Utilizador Final |

| Acrílico à Base de Água |

| Borracha Hot-Melt |

| Base Solvente |

| Curável por UV |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Resto da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | Médio Oriente | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Médio Oriente | ||

| África | África do Sul | |

| Nigéria | ||

| Resto de África | ||

| Por Processo de Impressão | Rotogravura | ||

| Flexografia | |||

| Serigrafia | |||

| Tipografia | |||

| Jato de Tinta | |||

| Outros Processos de Impressão | |||

| Por Utilizador Final | Alimentação | ||

| Bebidas | |||

| Saúde | |||

| Cosméticos | |||

| Doméstico | |||

| Industrial | |||

| Outras Indústrias de Utilizador Final | |||

| Por Tipo de Adesivo | Acrílico à Base de Água | ||

| Borracha Hot-Melt | |||

| Base Solvente | |||

| Curável por UV | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Resto da Ásia-Pacífico | |||

| Médio Oriente e África | Médio Oriente | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Resto do Médio Oriente | |||

| África | África do Sul | ||

| Nigéria | |||

| Resto de África | |||

Questões-Chave Respondidas no Relatório

Qual é o valor atual do mercado de etiquetas de pressão?

O tamanho do mercado de etiquetas de pressão atingiu USD 24,48 mil milhões em 2026.

Qual o processo de impressão que está a ganhar maior dinamismo?

Prevê-se que a impressão rotogravura registe a CAGR mais elevada de 5,86% até 2031, devido à procura de cosméticos premium e produtos farmacêuticos.

Com que rapidez se espera que o setor cresça?

Prevê-se que a receita aumente a uma CAGR de 3,94%, atingindo USD 29,7 mil milhões até 2031.

Qual a região que oferece a oportunidade de expansão mais rápida?

Espera-se que a Ásia-Pacífico registe uma CAGR de 5,33%, à medida que a produção de bens de consumo aumenta e as regras de Responsabilidade Alargada do Produtor impulsionam melhorias nas etiquetas.

Como estão as tendências de sustentabilidade a moldar o desenvolvimento de produtos?

Os proprietários de marcas estão a orientar-se para soluções de etiquetas sem suporte, laváveis e com adesivos de base biológica para cumprir as metas de reciclagem e reduzir as pegadas de carbono.

Quem são os principais intervenientes do setor?

A CCL Industries, a Avery Dennison, a Multi-Color Corporation e a UPM Raflatac lideram com operações globais integradas e fortes pipelines de I&D.

Página atualizada pela última vez em: