Tamanho e Participação do Mercado de Rótulos Laminados

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

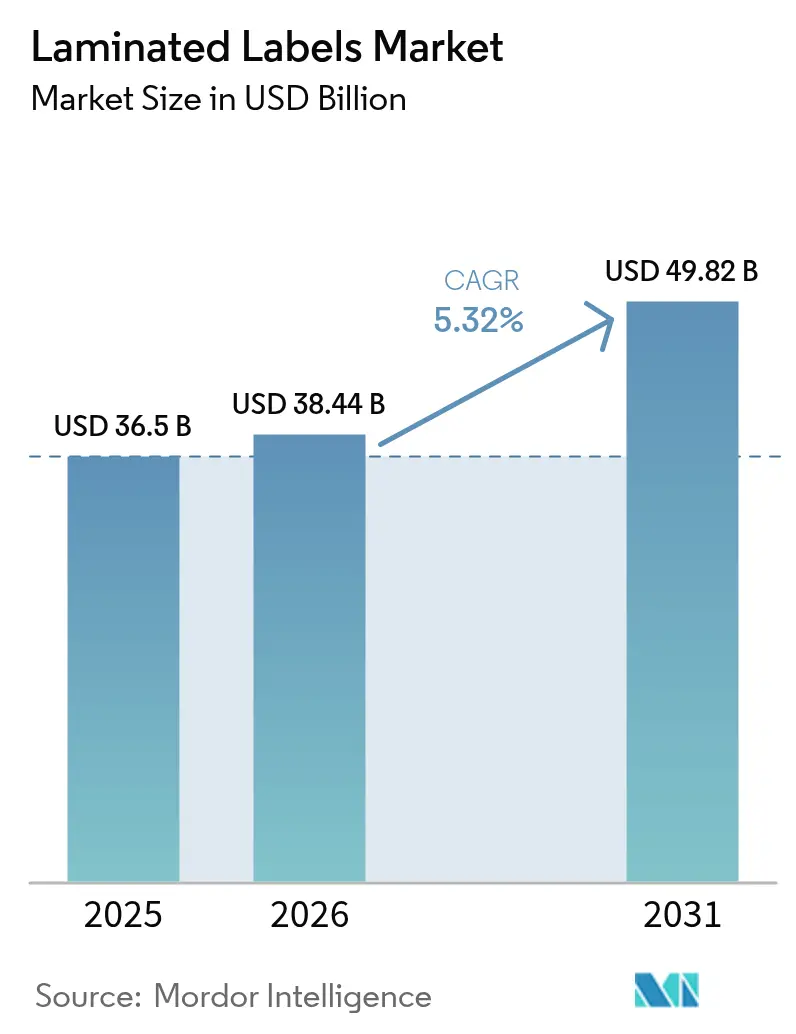

| Tamanho do Mercado (2026) | 38.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 49.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.32% CAGR |

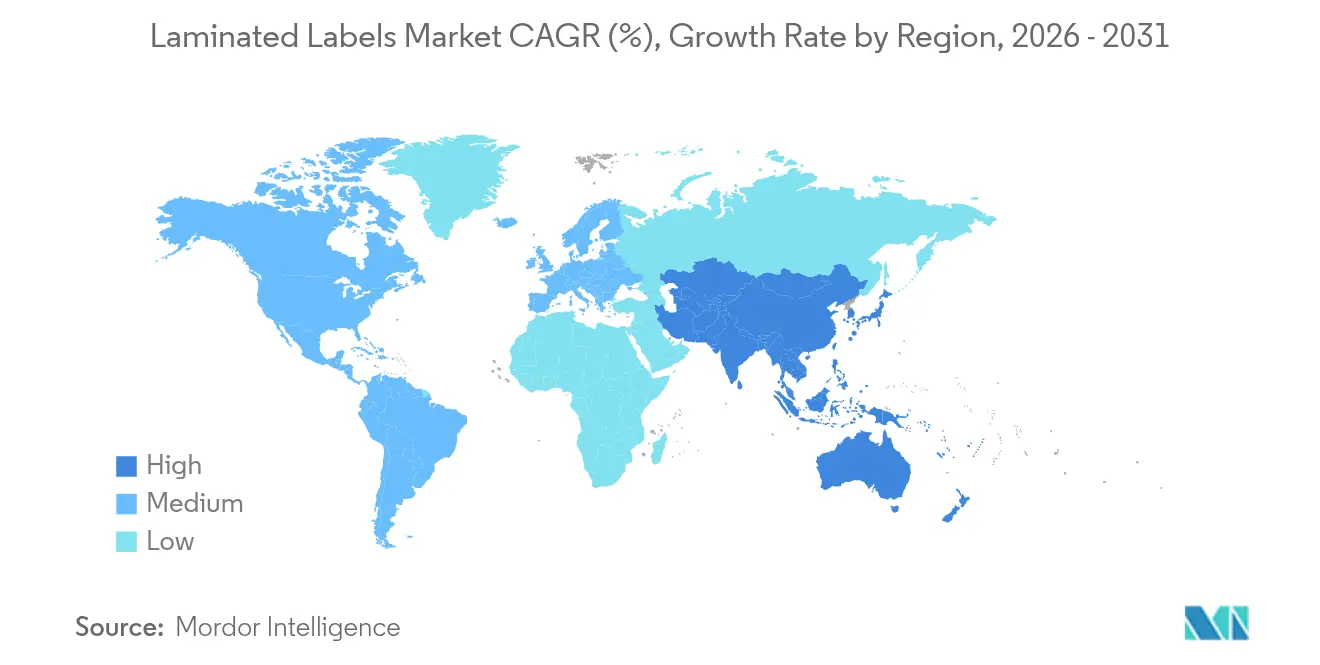

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Rótulos Laminados por Mordor Intelligence

O tamanho do mercado de rótulos laminados em 2026 é estimado em USD 38,44 bilhões, crescendo a partir do valor de 2025 de USD 36,5 bilhões, com projeções para 2031 indicando USD 49,82 bilhões, crescendo a um CAGR de 5,32% no período 2026-2031. O aumento dos volumes de envio no comércio eletrônico, normas mais rígidas de segurança alimentar e mandatos de serialização farmacêutica estão expandindo o mercado de rótulos laminados, mesmo com o endurecimento das regras de embalagem em torno de reciclabilidade e divulgações de carbono. A demanda por facestocks duráveis que suportam a triagem automatizada, juntamente com formatos sem liner que reduzem o desperdício, está ampliando as margens de lucro para os conversores capazes de fornecer produtos de alto desempenho e conformes com as regulamentações. O poliéster mantém a maior fatia de material, mas o menor custo e a imprimibilidade do polipropileno estão elevando sua adoção nas linhas de alimentos e bebidas. Regionalmente, a Ásia-Pacífico desfruta de vantagens de escala, enquanto a América do Norte avança mais rapidamente em aplicações premium impulsionadas por regulamentações.

Principais Conclusões do Relatório

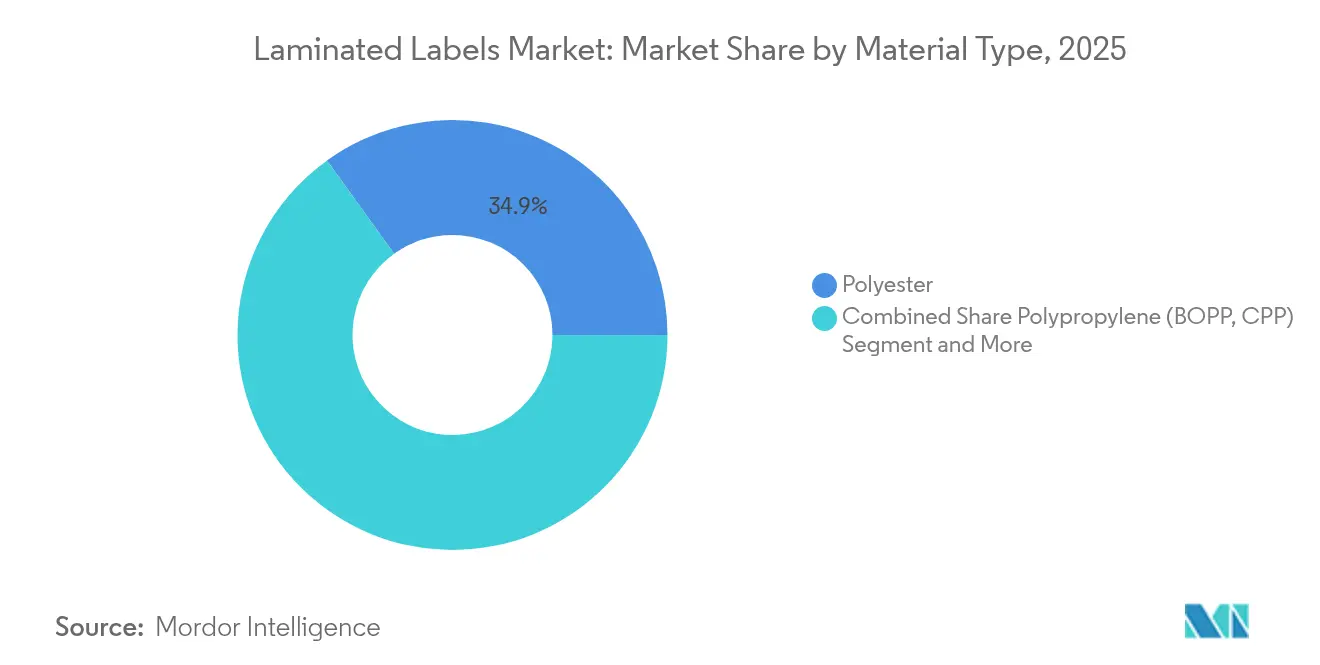

- Por tipo de material, o poliéster liderou com 34,92% de participação no mercado de rótulos laminados em 2025; o polipropileno está projetado para expandir a um CAGR de 7,12% até 2031.

- Por forma, os rótulos em rolo comandaram 57,88% do tamanho do mercado de rótulos laminados em 2025, enquanto os rótulos em folha estão projetados para um CAGR de 6,28% até 2031.

- Por composição, os facestocks detinham 44,97% de participação no tamanho do mercado de rótulos laminados em 2025; os adesivos avançam a um CAGR de 6,83%.

- Por tecnologia de impressão, a flexografia liderou com 34,35% de participação na receita em 2025; o jato de tinta é o segmento de crescimento mais rápido, com um CAGR de 8,44%.

- Por setor de usuário final, alimentos e bebidas responderam por 34,35% do mercado de rótulos laminados em 2025, enquanto a área de saúde avança a um CAGR de 7,63%.

- Por geografia, a Ásia-Pacífico controlou 40,98% do mercado de rótulos laminados em 2025; a América do Norte progride a um CAGR de 7,95%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Rótulos Laminados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do comércio eletrônico impulsionando rótulos de envio duráveis | +1.2% | Global, concentrado na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento da demanda por alimentos e bebidas embalados | +1.5% | Global, liderado pela Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mandatos de serialização farmacêutica | +0.9% | América do Norte e UE, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção de rótulos laminados sem liner | +0.7% | Europa e América do Norte como adotantes iniciais | Médio prazo (2-4 anos) |

| Rótulos de divulgação de pegada de carbono | +0.5% | UE como primário, América do Norte como secundário | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do comércio eletrônico impulsionando rótulos de envio duráveis

O aumento dos volumes do varejo online elevou a intensidade do manuseio de encomendas em mais de 60%, expondo rótulos comuns a variações de temperatura e choques mecânicos que causam delaminação. A norma ASTM D4169-22 agora exige testes sequenciais de risco, levando os conversores a desenvolver substratos que permaneçam aderidos ao papelão ondulado ao longo dos ciclos de distribuição.[1]International Safe Transit Association, "Padrões de Processo," ista.org As metas de sustentabilidade acrescentam um requisito de remoção limpa para que os rótulos não perturbem os fluxos de reciclagem de fibras. Rolos sem liner, como o OptiCut WashOff, aumentam o rendimento de rótulos em 50% e reduzem as emissões de transporte, atraindo operadores logísticos que monitoram as pegadas de Escopo 3. Os conversores relatam margens 15-20% mais altas em construções específicas para comércio eletrônico, enquanto a impressão digital permite que os remetentes incorporem códigos em tempo real para rastreamento e gestão de devoluções.

Aumento da demanda por alimentos e bebidas embalados

Os estilos de vida urbanos e as preferências por porções individuais estão elevando os volumes de alimentos embalados, com os gastos com embalagens na Índia crescendo a um CAGR de 26,7% à medida que as marcas conquistam consumidores da crescente classe média.[2] Cosmo Films, "O Que É Filme Metalizado e Seus Diferentes Tipos," cosmofilms.com A FSSAI da Índia agora proíbe o tolueno em tintas em contato com alimentos, impulsionando os fabricantes de rótulos em direção a químicas de baixa migração e testes rigorosos de migração. As linhas premium de snacks e bebidas desejam filmes metalizados sensíveis à pressão que oferecem maior apelo nas prateleiras e proteção de barreira. Laminados à base de papel provenientes de parcerias como a Saica-Mondelez visam uma redução de 25% no plástico virgem sem perder a selabilidade a quente. A diversificação regional do fornecimento, especialmente na Ásia-Pacífico, está mitigando os riscos de interrupção e estimulando novas adições de capacidade local.

Mandatos de serialização farmacêutica

A Lei de Segurança da Cadeia de Suprimentos de Medicamentos obriga as embalagens de medicamentos prescritos nos EUA a conter identificadores numéricos únicos mais códigos de barras legíveis por scanner conforme o 21 CFR 201.25.[3]Food and Drug Administration, "21 CFR 201.25 — Requisitos de Rótulo com Código de Barras," ecfr.gov As regras paralelas de identificação de dispositivos da Europa exigem ainda recursos à prova de adulteração, aumentando a demanda por formatos laminados de alta segurança. A precisão da codificação serial elevou a adoção do jato de tinta digital porque os dados variáveis devem ser impressos na velocidade de produção sem borrões. A sustentabilidade acrescenta outra camada: as empresas farmacêuticas agora preferem facestocks recicláveis que ainda aceitam tintas ocultas e folhas holográficas. A adoção global dos padrões GS1 está direcionando as farmacêuticas multinacionais para fornecedores que detêm conhecimento regulatório internacional e redundância de múltiplas plantas.

Adoção de rótulos laminados sem liner

Os mandatos de redução de resíduos na Europa e na América do Norte estão acelerando a adoção de produtos sem liner. O AD LinrSave da Avery Dennison produz até 80% mais rótulos por rolo e reduz o CO₂ em 30%. Os operadores de serviços de alimentação valorizam a menor frequência de troca de rolos, enquanto os centros de encomendas apreciam os núcleos mais leves que reduzem os custos de envio. A produção, no entanto, requer aplicações precisas de silicone e adesivo para evitar atolamentos na impressora, e as linhas de impressão e aplicação legadas frequentemente requerem adaptações. Os especialistas em equipamentos agora comercializam aplicadores desenvolvidos especificamente para lidar com tensão e alinhamento de alimentação. As marcas com compromissos corporativos de zero resíduos pagam voluntariamente prêmios pela redução da pegada ambiental.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços das matérias-primas | -1.8% | Global, aguda em regiões dependentes de petroquímicos | Curto prazo (≤ 2 anos) |

| Migração para folhas metalizadas e mangas termorretráteis | -0.9% | Segmentos premium da América do Norte e Europa | Médio prazo (2-4 anos) |

| Regulamentação de tintas e adesivos à base de solvente | -0.7% | América do Norte e UE como primários, expandindo globalmente | Médio prazo (2-4 anos) |

| Embalagens de papel em circuito fechado eliminando rótulos plásticos | -0.4% | Europa como primário, América do Norte como secundário | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos preços das matérias-primas

A matéria-prima de propileno está prevista para superar 40 centavos/lb em meados de 2025 após racionalizações de refinarias, elevando os custos dos filmes de poliéster e polipropileno. Os contratos de dezembro de 2024 já foram negociados a 35,75 centavos, sinalizando uma inflação duradoura até 2026. A Brady Corporation divulgou picos de matérias-primas como principal fator de pressão sobre as margens do exercício fiscal de 2024. Os conversores estão explorando resinas recicladas ou de base biológica, mas os volumes permanecem baixos e os prêmios elevados. Estratégias de múltiplos fornecedores e reservas regionais de estoque estão se tornando manuais padrão de gestão de riscos.

Migração para folhas metalizadas e mangas termorretráteis

As marcas premium de bebidas e cuidados pessoais estão migrando dos rótulos laminados tradicionais para mangas termorretráteis de 360 graus que se moldam a garrafas complexas e oferecem gráficos de alto brilho. Os filmes termorretráteis agora atingem 65% de retração livre a 90 °C, mantendo a clareza durante a reciclagem de PET. À medida que as economias de escala avançam, as diferenças de custo em relação aos sensíveis à pressão estão diminuindo, pressionando os volumes de rótulos em certas categorias de alta rotatividade. As metas de reciclagem da UE que preferem soluções de material único podem inclinar ainda mais os compradores de embalagens para folhas ou mangas que se integram diretamente nos fluxos de recuperação de contêineres. As prensas digitais capazes de imprimir em filme termorretrátil fortalecem a ameaça de substituição ao permitir a personalização em nível de lote, antes exclusiva dos rótulos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Poliéster predominante, mas polipropileno em ascensão

O poliéster entregou a maior fatia do mercado de rótulos laminados com 34,92% em 2025, graças à resistência química vital para usos farmacêuticos, em tambores químicos e em exposição ao ar livre. O CAGR de 7,12% do polipropileno até 2031 reflete a adoção pelos conversores de alimentos e bebidas de sua menor densidade, maior rendimento e superfície de impressão mais suave. As regras da UE que determinam 30% de PET reciclado nas embalagens até 2030 estão levando os compradores a facestocks de PET reciclado, embora a oferta fique aquém da demanda e os preços permaneçam elevados. O vinil continua a declinar em meio às restrições de microplásticos do REACH. Os biofilmes são um nicho hoje, mas atraem marcas que buscam mensagens compostáveis ou de base biológica.

Olhando para o futuro, os mandatos de conteúdo reciclado devem restringir a disponibilidade do poliéster e sustentar os preços, possivelmente acelerando a taxa de substituição do polipropileno em SKUs sensíveis ao custo. Simultaneamente, a pesquisa e desenvolvimento em torno do PET de base biológica e resinas quimicamente recicladas promete volumes futuros quando a escala se materializar. Os fornecedores que conseguirem qualificar insumos reciclados sem sacrificar a clareza ou a rigidez conquistarão participação à medida que o mercado de rótulos laminados recompensar as pegadas de baixo carbono.

Por Forma: Rolos mantêm vantagem de velocidade enquanto folhas atendem à personalização

As configurações em rolo dominaram 57,88% da participação no mercado de rótulos laminados em 2025, pois os aplicadores automatizados em bebidas, produtos farmacêuticos e logística dependem de alimentações contínuas em bobina. Os rótulos em folha, embora representem apenas 42,12%, registram um CAGR de 6,28% impulsionado por prensas digitais que lidam com tiragens curtas para alimentos artesanais, cosméticos e campanhas sazonais. Os sistemas de emenda automática, como o Unisplice 413, aumentaram o tempo de atividade da linha em 10%, reforçando a vantagem de produtividade dos rolos.

As folhas, no entanto, permitem que os proprietários de marcas variem a arte gráfica em múltiplos SKUs sem ferramental, reduzindo o desperdício de estoque. À medida que as micromarcas do comércio eletrônico proliferam, a demanda por folhas se intensificará para pedidos abaixo de 1.000 unidades, onde os custos de configuração da flexografia são inviáveis. A tecnologia sem liner reforça o apelo dos rolos, mas as adaptações de impressoras necessárias para bobinas de corte reto podem limitar a adoção inicialmente a proprietários de grandes frotas.

Por Composição: Facestocks lideram, adesivos inovam mais rapidamente

As camadas de facestock responderam por 44,97% da receita do mercado de rótulos laminados em 2025, pois a escolha do substrato governa a durabilidade, a fidelidade de impressão e a estética. Os adesivos, embora com uma base menor, estão acelerando a um CAGR de 6,83% à medida que as químicas à base de água, UV e sem solvente substituem as fórmulas de N-Metilpirrolidona agora sob escrutínio da EPA. Os redesenhos de liner de liberação visam a reciclabilidade, com a meta da FINAT de 75% de recuperação de liner até 2025 estimulando o interesse em esquemas de devolução de glassine.

O crescimento nos adesivos deriva de graus especiais: sistemas removíveis para ciclos de reutilização, variantes de alta temperatura para automotivo e versões laváveis que se separam de forma limpa em tanques de flutuação-afundamento de PET. Pacotes de produtos integrados estão surgindo onde os conversores co-otimizam facestock, adesivo e liner para um determinado uso final, fidelizando clientes e preservando margens.

Por Tecnologia de Impressão: Flexografia domina, mas o digital avança rapidamente

As prensas flexográficas preservaram 32,66% de participação no mercado de rótulos laminados em 2025, pois as linhas de bebidas, cuidados pessoais e logística dependem de produção de alta velocidade e baixo custo unitário. Os sistemas de jato de tinta superam todos os concorrentes com um CAGR de 8,44% porque dados variáveis, proliferação de SKUs e atendimento just-in-time favorecem trocas sem ferramental. A eletrofotografia mantém uma posição onde a opacidade do toner e a precisão de cores justificam o custo, como em vinhos e cosméticos.

As linhas híbridas que combinam decks flexográficos com barras digitais estão escalando porque os proprietários de marcas precisam de verniz pontual e metálicos ao lado de códigos serializados. A gravura e o offset recuam em tiragens médias onde os pontos de equilíbrio digitais agora ficam em torno de 5.000 metros lineares. A serigrafia se mantém em trabalhos de segurança de nicho e verniz tátil que o jato de tinta ainda não consegue replicar em velocidade.

Por Setor de Usuário Final: Alimentos dominam, saúde acelera

Alimentos e bebidas capturaram 34,35% do mercado de rótulos laminados em 2025, impulsionados pelas leis de transparência de ingredientes e requisitos de rastreabilidade para exportação. A transformação de papel da Saica-Mondelez ilustra como as marcas combinam sustentabilidade com vida útil. Os produtos farmacêuticos registram o CAGR mais rápido de 7,63% à medida que os cronogramas de serialização da DSCSA e da FMD da UE exigem formatos laminados à prova de adulteração e de alta resolução. Os rótulos industriais e de eletrônicos dependem de resistência química e térmica, enquanto os cuidados pessoais adotam folhas premium para impacto de marca. Os rótulos logísticos se beneficiam diretamente do volume do comércio eletrônico. Ao longo da previsão, o prêmio de segurança da área de saúde mais os crescentes pipelines de biológicos a tornam a alavanca de crescimento fundamental, mas os alimentos permanecem como âncora de volume.

Análise Geográfica

A Ásia-Pacífico detinha 40,98% do mercado de rótulos laminados em 2025, impulsionada pelo aumento de 6% na produção industrial da China e pelo salto de 12,7% na fabricação química que garante matérias-primas para filmes. Os incentivos vinculados à produção da Índia visam uma contribuição de 25% do PIB proveniente da manufatura avançada até 2025, ampliando a demanda doméstica e a capacidade de exportação. Multinacionais como a Amcor adicionaram capacidade em Gujarat para atender às marcas regionais de snacks e cuidados pessoais, confirmando a vantagem de escala e custo da região. O Japão e a Coreia do Sul contribuem com conhecimento especializado em revestimento de alta precisão, enquanto o Sudeste Asiático se beneficia da diversificação da cadeia de suprimentos.

A América do Norte, projetada com um CAGR de 7,95%, é impulsionada pela serialização da DSCSA, pelas regulamentações de solventes da EPA e pelo rápido crescimento do envio de encomendas. Os padrões de envio ASTM e a preferência dos consumidores por gráficos premium posicionam a região para volumes de valor agregado. O papel do México no nearshoring se fortalece, ilustrado pela aquisição da Etiflex pela ProMach, que expande as ofertas de RFID e dados variáveis.

A Europa mantém a liderança regulatória por meio do Regulamento de Embalagens e Resíduos de Embalagens, obrigando a reciclabilidade total até 2028 e limites de conteúdo reciclado que reformulam os menus de materiais. A iniciativa de reciclagem de liner da FINAT e a transição da Alemanha para tintas de base vegetal ressaltam a sustentabilidade como a principal alavanca competitiva. A Europa Oriental pode atrair novas linhas de revestimento à medida que os conversores ocidentais buscam bases de produção de baixo custo, mas conformes com a UE.

O Oriente Médio e África e a América do Sul juntos formam uma fatia menor do mercado de rótulos laminados, mas registram uma adoção acelerada à medida que os processadores de alimentos e os agroexportadores adotam adesivos de rastreabilidade. As lacunas de infraestrutura e as oscilações cambiais restringem a escala por enquanto, embora a fabricação localizada possa crescer à medida que os governos atraem investimentos para reduzir a dependência de importações.

Cenário Competitivo

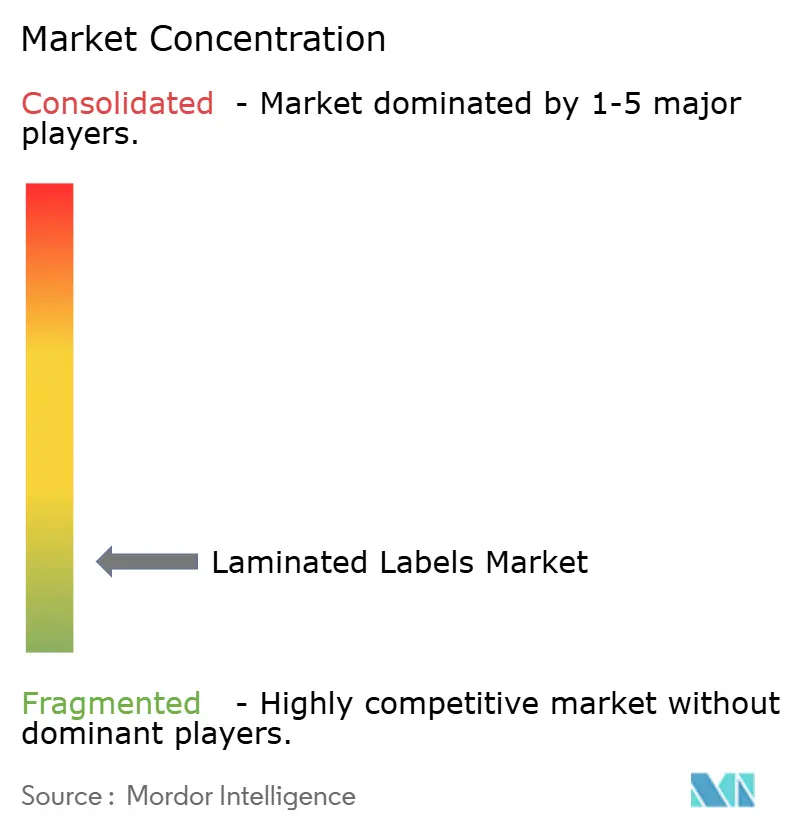

O mercado de rótulos laminados apresenta fragmentação. A Avery Dennison registrou receita de USD 8,8 bilhões em 2024 e impulsiona a inovação sem liner que reduz o CO₂ em 30% e a água em 40%. A CCL Industries gerou USD 7,245 bilhões e aprofundou as posições em RFID e filmes especiais por meio de aquisições complementares. A UPM Raflatac liderou a divulgação de pegada de carbono, incorporando dados de ACV de produtos nas cotações.

O impulso de aquisições sinaliza consolidação: a TOPPAN concordou em pagar USD 1,8 bilhão pela unidade termoformada e flexível da Sonoco, expandindo-se para embalagens integradas. O proprietário de private equity One Rock fechou a Constantia Flexibles para construir uma plataforma global em filmes e laminados. Os entrantes tecnológicos focam em prensas híbridas e rótulos inteligentes; os players tradicionais respondem licenciando patentes ou formando joint ventures para defender participação.

As áreas de espaço em branco incluem rótulos de divulgação de carbono, sobreposições de segurança para biológicos e soluções de envio sem liner. Os depósitos de patentes em torno de marcadores ocultos e tinta de alta velocidade fornecem prova de pesquisa e desenvolvimento sustentado. Os especialistas regionais prosperam personalizando adesivos para climas locais ou navegando pelas regras de contato com alimentos específicas de cada país. No geral, a concorrência depende de credenciais de sustentabilidade, capacidade digital e cobertura de serviços globais.

Líderes do Setor de Rótulos Laminados

Avery Dennison Corporation

Coveris Holdings S.A.

CCL Industries Inc.

Constantia Flexibles Group GmbH

3M Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O Grupo SATO substituiu a embalagem de impressoras de espuma por papelão, reduzindo o CO₂ em 39% por unidade e eliminando 8.596 kg de plástico anualmente.

- Abril de 2025: A UPM Raflatac começou a cotar as pegadas de carbono dos produtos, aumentando a transparência nas aquisições.

- Março de 2025: A ID Technology da ProMach adquiriu a Etiflex, ampliando a capacidade de RFID e sensível à pressão na América do Norte.

- Janeiro de 2025: A Faller Packaging garantiu terreno em Gebesee para uma nova planta de caixas dobráveis e folhetos voltada para o crescimento farmacêutico.

- Outubro de 2024: A UPM Raflatac lançou a tecnologia de rótulos sem liner OptiCut WashOff para embalagens plásticas reutilizáveis.

Escopo do Relatório Global do Mercado de Rótulos Laminados

Os Rótulos Laminados são utilizados para selar o rótulo base de forma otimizada, proporcionando proteção contra estresse mecânico, intempéries e influências químicas. O objetivo principal é oferecer proteção robusta por meio de múltiplas camadas de elementos compostos em um laminado. Vários filmes estão disponíveis e podem aprimorar a aparência conforme desejado, com efeitos de design óptico.

| Poliéster |

| Polipropileno (BOPP, CPP) |

| Vinil |

| Filmes Biodegradáveis |

| Outros Tipos de Material |

| Rolos |

| Folhas |

| Facestock |

| Adesivo |

| Liner de Liberação |

| Flexografia |

| Digital – Jato de Tinta |

| Digital – Eletrofotografia |

| Rotogravura |

| Offset |

| Serigrafia / Tipografia |

| Alimentos e Bebidas |

| Manufatura e Industrial |

| Eletrônicos e Eletrodomésticos |

| Farmacêuticos e Saúde |

| Cuidados Pessoais e Cosméticos |

| Varejo e Logística |

| Outros Setores de Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Itália | ||

| Espanha | ||

| Reino Unido | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Material | Poliéster | ||

| Polipropileno (BOPP, CPP) | |||

| Vinil | |||

| Filmes Biodegradáveis | |||

| Outros Tipos de Material | |||

| Por Forma | Rolos | ||

| Folhas | |||

| Por Composição | Facestock | ||

| Adesivo | |||

| Liner de Liberação | |||

| Por Tecnologia de Impressão | Flexografia | ||

| Digital – Jato de Tinta | |||

| Digital – Eletrofotografia | |||

| Rotogravura | |||

| Offset | |||

| Serigrafia / Tipografia | |||

| Por Setor de Usuário Final | Alimentos e Bebidas | ||

| Manufatura e Industrial | |||

| Eletrônicos e Eletrodomésticos | |||

| Farmacêuticos e Saúde | |||

| Cuidados Pessoais e Cosméticos | |||

| Varejo e Logística | |||

| Outros Setores de Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| França | |||

| Itália | |||

| Espanha | |||

| Reino Unido | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de rótulos laminados?

O tamanho do mercado de rótulos laminados atingiu USD 38,44 bilhões em 2026 e está projetado para subir para USD 49,82 bilhões até 2031.

Qual região está crescendo mais rapidamente no mercado de rótulos laminados?

A América do Norte apresenta o maior crescimento, registrando um CAGR de 7,95% até 2031 devido às rigorosas leis de serialização e à demanda por embalagens premium.

Por que os rótulos laminados sem liner estão ganhando tração?

Eles fornecem até 80% mais rótulos por rolo, reduzem as emissões de CO₂ em cerca de 30% e cortam os custos de descarte, tornando-os atrativos para usuários de logística e serviços de alimentação.

Qual material é mais utilizado nos rótulos laminados atualmente?

O poliéster lidera com 34,92% de participação de mercado devido à sua resistência química e estabilidade dimensional.

Página atualizada pela última vez em: