Tamanho e Participação do Mercado de Ovos da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

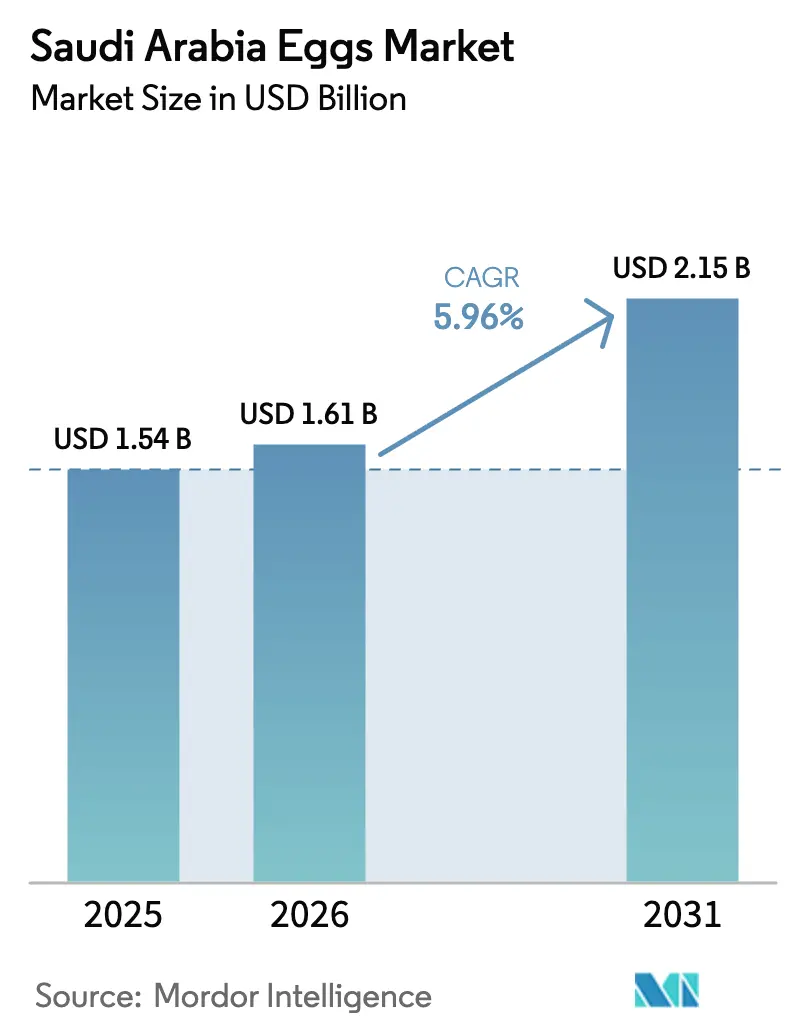

| Tamanho do mercado no ano base (2025) | 1.54 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.96% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ovos da Arábia Saudita por Mordor Intelligence

O tamanho do mercado de ovos da Arábia Saudita foi avaliado em USD 1,54 bilhão em 2025 e está projetado para crescer de USD 1,61 bilhão em 2026 para USD 2,15 bilhões até 2031, registrando um CAGR de 5,96% durante o período de previsão (2026-2031). Este crescimento está alinhado com o foco do Reino na segurança alimentar e na autossuficiência agrícola no âmbito da Visão 2030, estabelecendo o setor doméstico de ovos como um componente fundamental da segurança proteica. O financiamento agrícola do governo de USD 2 bilhões até 2025 está impulsionando um desenvolvimento significativo de infraestrutura, incluindo a modernização de granjas avícolas, a expansão de instalações de armazenamento a frio e a adoção de tecnologias avançadas de criação. Essas iniciativas visam aumentar a eficiência da produção e atender à crescente demanda doméstica por ovos. Além disso, os requisitos de certificação halal aplicados pela Autoridade Saudita de Alimentos e Medicamentos apresentam tanto desafios de conformidade quanto oportunidades competitivas para os produtores locais, garantindo a adesão aos padrões religiosos e de qualidade, ao mesmo tempo em que promovem a confiança do consumidor.

Principais Conclusões do Relatório

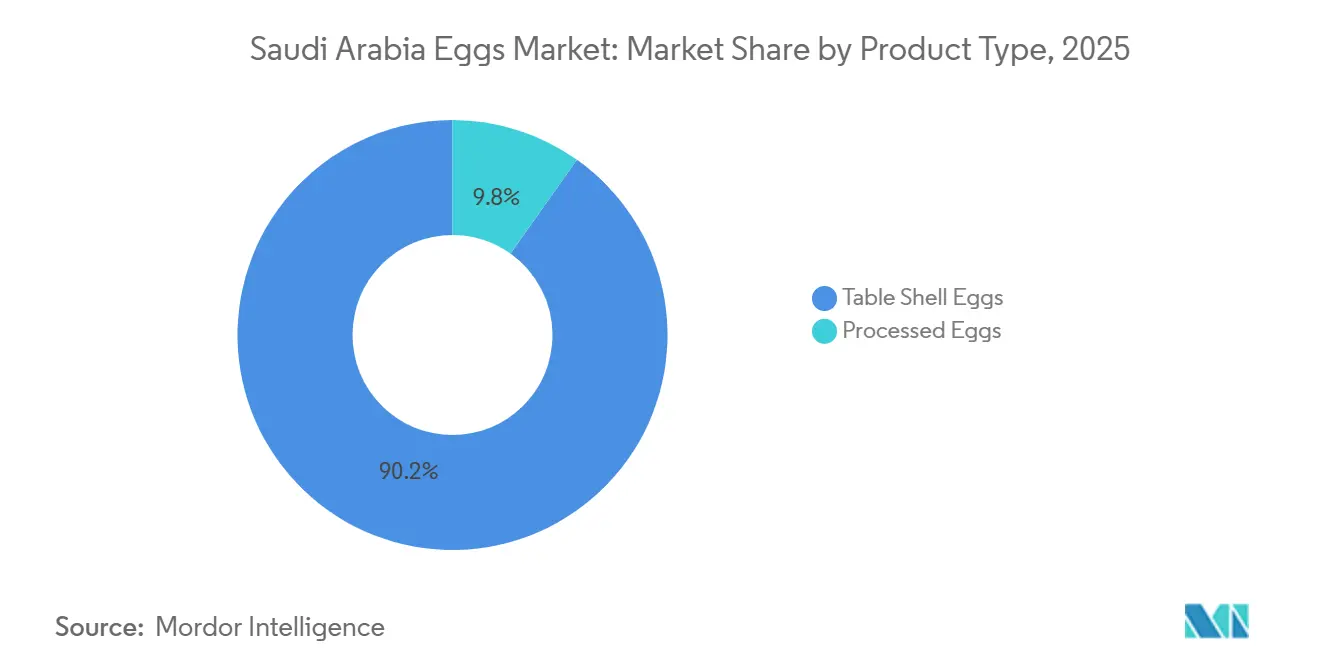

- Por tipo de produto, os ovos com casca para mesa capturaram 90,17% da participação do mercado de ovos da Arábia Saudita em 2025, enquanto os formatos processados avançam a um CAGR de 6,95% para 2026-2031.

- Por natureza, a produção convencional deteve 95,09% de participação em 2025; os ovos orgânicos estão projetados para expandir a um CAGR de 7,96% ao longo de 2026-2031.

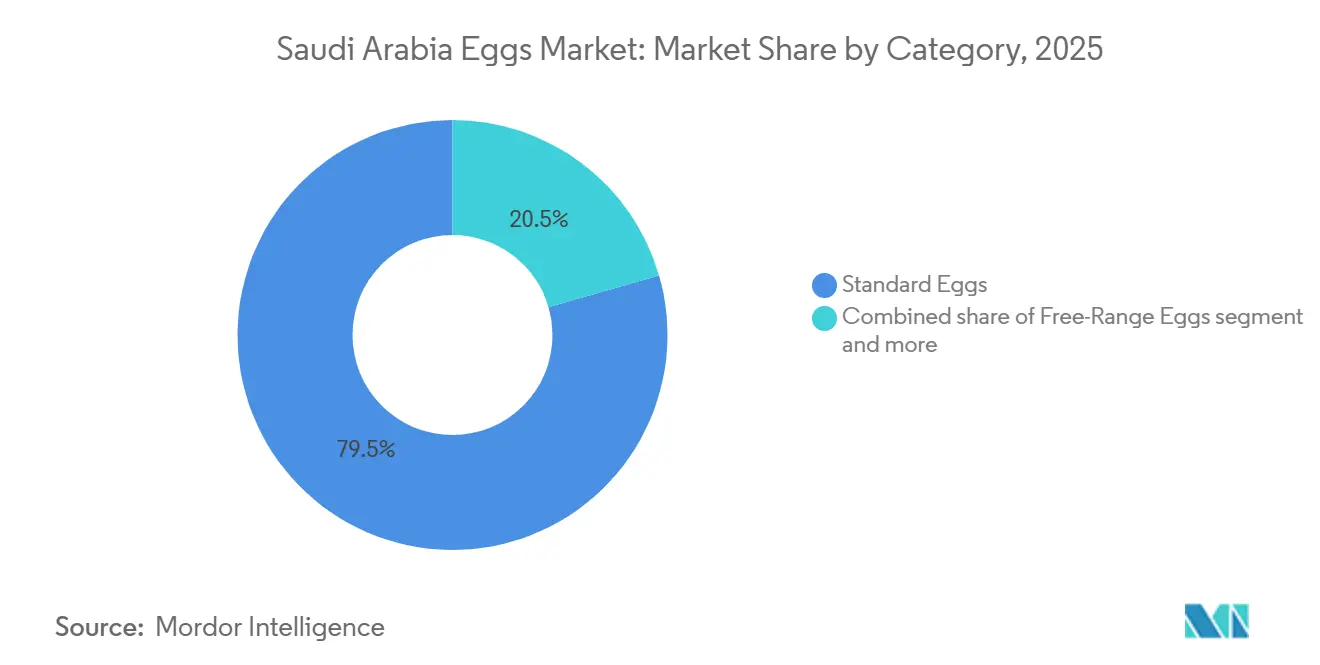

- Por categoria, os ovos padrão representaram 79,47% do volume de 2025, enquanto as alternativas de galinha caipira crescem a um CAGR de 7,23% até 2031.

- Por usuário final, os canais de varejo detinham 56,18% de participação em 2025 e lideram o crescimento a um CAGR de 6,85% até 2031, impulsionados pela proliferação de hipermercados e do comércio eletrônico.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Ovos da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da produção avícola local | +1.2% | Nacional, com concentração em Riade (38% da capacidade de poedeiras), Qassim (18%) e Província Oriental (16%) | Médio prazo (2-4 anos) |

| Políticas governamentais e iniciativas de segurança alimentar | +0.9% | Nacional, alinhado com as metas da Visão 2030 e os desembolsos do Fundo de Desenvolvimento Agrícola | Longo prazo (≥ 4 anos) |

| Crescimento da demanda por produtos alimentícios de conveniência | +0.8% | Nacional, com centros urbanos (Riade, Jeddah, Dammam) liderando o consumo de panificação e alimentos processados | Médio prazo (2-4 anos) |

| Crescimento dos setores de turismo e serviços de alimentação | +0.7% | Nacional, com ganhos iniciais em Meca, Medina e Riade devido ao Hajj, Umrah e turismo de negócios | Curto prazo (≤ 2 anos) |

| Diversificação em ovos premium/especiais | +0.6% | Nacional, com maior adoção em distritos urbanos afluentes e comunidades de expatriados | Médio prazo (2-4 anos) |

| Integração de embalagens avançadas | +0.4% | Nacional, impulsionado pelos mandatos de rastreabilidade da SFDA e pelos requisitos do varejo moderno | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da produção avícola local

O crescimento da produção avícola doméstica continua sendo um fator-chave que impulsiona o mercado de ovos da Arábia Saudita. Em 2024, a produção de ovos para mesa superou 8,4 bilhões de ovos, marcando um aumento de 6,4% em comparação com 2023 e demonstrando a expansão consistente do setor. A Região de Riade respondeu pela maior produção, com aproximadamente 3,2 bilhões de ovos, seguida pela Região de Meca com 1,5 bilhão de ovos e pela Região Oriental com 1,1 bilhão de ovos, enfatizando a presença de importantes polos de produção [1]Fonte: Autoridade Geral de Estatística, "GASTAT": A produção de frango de corte na Arábia Saudita atinge 1,3 milhão de toneladas em 2024, stats.gov.sa. Essas regiões se beneficiam de técnicas agrícolas avançadas, infraestrutura favorável e apoio governamental, que coletivamente contribuem para suas altas capacidades de produção. Este crescimento contribui para a estabilidade do mercado, garantindo um fornecimento constante de ovos frescos para atender à crescente demanda dos consumidores nos setores de varejo, serviços de alimentação e industrial. O aumento da produção local reduz a dependência de importações, fortalece a resiliência da cadeia de suprimentos e facilita a melhoria da padronização de produtos e do controle de qualidade. Além disso, o foco na modernização das granjas avícolas inclui a adoção de sistemas automatizados, melhor gestão de ração e medidas de controle de doenças, que aumentam ainda mais a produtividade e a eficiência. À medida que as granjas avícolas nas principais regiões continuam a se modernizar e expandir, o mercado de ovos saudita está bem posicionado para um crescimento sustentado, impulsionado pelo aumento dos volumes de produção e pela melhoria da eficiência operacional.

Políticas governamentais e iniciativas de segurança alimentar

As políticas governamentais e as iniciativas estratégicas de segurança alimentar desempenham um papel significativo no impulso ao mercado de ovos da Arábia Saudita. O governo saudita tem enfatizado o aumento da produção alimentar doméstica para alcançar a autossuficiência, estabilizar as cadeias de suprimentos e reduzir a dependência de importações. Esse foco criou um ambiente favorável para o setor avícola e de ovos. Incentivos ao investimento, estruturas regulatórias atualizadas e desenvolvimento de infraestrutura permitiram que os produtores de aves aumentassem a capacidade, melhorassem a eficiência operacional e atendessem à crescente demanda doméstica. Além disso, essas medidas incentivaram a adoção de técnicas agrícolas avançadas e medidas de biossegurança, fortalecendo ainda mais a resiliência e a produtividade do setor. A Visão 2030 reforçou esse compromisso por meio de uma ampla gama de iniciativas, com 1.502 programas ativos lançados desde o seu início. Destes, 674 foram concluídos e 596 estão progredindo conforme planejado[2]Fonte: Visão 2030, "Relatório Anual da Visão 2030 de 2024", vision2030.gov.sa. Essas iniciativas abrangem o desenvolvimento agrícola, a integração tecnológica e os esforços de sustentabilidade, todos os quais contribuem para impulsionar a produção local de ovos, melhorar os padrões de qualidade e garantir um fornecimento constante tanto para os setores de varejo quanto de serviços de alimentação. Além disso, o foco na sustentabilidade inclui esforços para otimizar a utilização de recursos, reduzir o impacto ambiental e promover o uso de energia renovável no setor agrícola, alinhando-se com objetivos nacionais mais amplos.

Crescimento da demanda por produtos alimentícios de conveniência

A urbanização, a mudança nos hábitos dos consumidores e o consumo institucional estão impulsionando o aumento da demanda por alimentos processados e de conveniência na Arábia Saudita. De acordo com o Banco Mundial, espera-se que 85% da população da Arábia Saudita resida em centros urbanos até 2024, tornando as opções de alimentos que economizam tempo cada vez mais essenciais. O setor de fabricação de alimentos da Arábia Saudita é um dos mais dinâmicos da região, apoiado por aproximadamente 1.300 plantas de processamento de alimentos operadas pela Autoridade Saudita para Cidades Industriais e Zonas de Tecnologia (Modon). Essa atividade industrial criou uma demanda crescente por ingredientes escaláveis, seguros e eficientes, que os ovos em pó e os ovos para mesa atendem efetivamente. Além disso, o mercado em expansão de confeitaria e produtos de panificação, impulsionado pela forte demanda dos consumidores, desempenha um papel significativo na formação do setor de alimentos do país. Por exemplo, a Autoridade do Mercado de Capitais relata que o gasto total dos consumidores com açúcar e confeitaria na Arábia Saudita atingiu aproximadamente SAR 17,7 bilhões em 2024, destacando a importância deste segmento. Esse gasto sustenta a robusta produção industrial de bolos embalados, biscoitos, pastéis, molhos doces e recheios, misturas para sobremesas e doces prontos para consumo. Os ovos são um ingrediente crítico nesses produtos, proporcionando aeração e ligação consistentes em bolos esponja e merengues, emulsificação estável em cremes e recheios, e vida útil prolongada para itens de confeitaria de grau exportação.

Crescimento dos setores de turismo e serviços de alimentação

O crescimento dos setores de turismo e serviços de alimentação na Arábia Saudita é um impulsionador significativo para o mercado de ovos do país. Em 2024, o turismo receptivo atingiu 29,7 milhões de visitantes, superando os níveis pré-pandemia, enquanto o turismo doméstico subiu para 86,2 milhões [3]Fonte: Ministério do Turismo, "Indicadores de Turismo Receptivo e Doméstico", mt.gov.sa. Esse aumento na atividade turística levou ao aumento da demanda por alimentos e bebidas, particularmente em hotéis, restaurantes, cafés e serviços de catering, onde os ovos são um ingrediente fundamental em uma ampla gama de pratos. Os ovos são amplamente utilizados em receitas sauditas tradicionais, como shakshuka e sobremesas, bem como em cozinhas internacionais servidas em todo o país. Além disso, a expansão do setor de hospitalidade impulsionou uma maior produção de alimentos preparados, produtos de panificação e itens processados à base de ovos, como ovos líquidos e produtos de ovos em pó, que atendem tanto a consumidores comerciais quanto de varejo. Com iniciativas como a Visão Saudita 2030 posicionando a Arábia Saudita como um polo global de turismo, o crescimento combinado de estabelecimentos de serviços de alimentação e chegadas de turistas deve sustentar uma forte demanda por ovos tanto em formas frescas quanto com valor agregado, apoiando a trajetória de crescimento de longo prazo do mercado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta exposição ao custo de ração devido à dependência de importações globais | -0.8% | Nacional, com impacto agudo sobre produtores sem integração vertical ou estratégias de cobertura de risco | Curto prazo (≤ 2 anos) |

| Surtos recorrentes de influenza aviária | -0.5% | Nacional, com risco de transbordamento dos países vizinhos do CCG (Kuwait, Omã, Emirados Árabes Unidos) e rotas de aves migratórias | Médio prazo (2-4 anos) |

| Aumento dos custos de credenciamento da SFDA para rótulos especiais | -0.3% | Nacional, afetando desproporcionalmente pequenos e médios produtores que ingressam nos segmentos orgânico ou de galinha caipira | Longo prazo (≥ 4 anos) |

| Vulnerabilidade da cadeia de suprimentos | -0.4% | Nacional, concentrada em lacunas na cadeia de frio para ovos processados e distribuição de última milha para áreas rurais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta exposição ao custo de ração devido à dependência de importações globais

Um desafio significativo para o mercado de ovos da Arábia Saudita é sua forte dependência de ingredientes de ração importados, como milho, farelo de soja e outras fontes de proteína. As variações nos preços globais de commodities, as flutuações cambiais e as interrupções na cadeia de suprimentos afetam diretamente os custos de produção dos avicultores, levando a preços mais altos de ovos para os consumidores. Essas flutuações podem ser impulsionadas por fatores como tensões geopolíticas, condições climáticas adversas que afetam as colheitas e mudanças nas políticas de comércio internacional. Essa dependência de ração importada não apenas aumenta os riscos operacionais, mas também reduz as margens de lucro dos produtores, particularmente das fazendas de pequena e média escala. Os elevados custos de ração podem dificultar os esforços de expansão, limitar os investimentos em capacidade de produção e desacelerar o crescimento do mercado, especialmente durante períodos de instabilidade de preços globais. Por exemplo, as fazendas menores frequentemente têm dificuldade em absorver aumentos repentinos de custos, o que pode forçá-las a reduzir as operações ou sair do mercado completamente. Como resultado, o gerenciamento dos custos de ração continua sendo uma questão crítica para garantir tanto a acessibilidade quanto a competitividade dos ovos no mercado doméstico.

Surtos recorrentes de influenza aviária

O mercado de ovos da Arábia Saudita continua a enfrentar desafios devido a surtos recorrentes de influenza aviária (IA), que perturbam a produção, reduzem o tamanho dos plantéis e afetam tanto a oferta quanto os preços. Esses surtos frequentemente levam a perdas econômicas significativas para as granjas avícolas, pois as aves infectadas ou expostas devem ser abatidas para evitar a propagação adicional da doença. Isso resulta em escassez imediata de produção, aumento dos custos de biossegurança e tensão financeira sobre os produtores que devem investir em medidas preventivas e esforços de recuperação. Esses surtos também criam incerteza para varejistas e fornecedores de serviços de alimentação, potencialmente impactando a confiança do consumidor e a demanda por ovos. Os consumidores podem ficar hesitantes em comprar ovos devido a preocupações com segurança e qualidade, complicando ainda mais a dinâmica do mercado. Além disso, as medidas de contenção determinadas pelo governo, como quarentenas de fazendas, restrições de movimentação e vigilância reforçada, podem limitar temporariamente as operações e aumentar os custos operacionais. Essas medidas, embora necessárias para controlar a propagação da doença, podem perturbar a cadeia de suprimentos e atrasar a recuperação do mercado. Consequentemente, o crescimento do mercado permanece vulnerável a surtos de doenças, enfatizando a importância do gerenciamento de biossegurança e das estratégias preventivas para manter a estabilidade da produção e garantir um fornecimento consistente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Formatos Processados Ganham Espaço nos Canais Industriais

Os ovos com casca para mesa retiveram 90,17% da participação de valor de 2025, impulsionados pela preferência sustentada dos consumidores por formatos inteiros com casca no varejo. Espera-se que os ovos processados cresçam a uma taxa de crescimento anual composta (CAGR) de 6,95% até 2031, superando a taxa de crescimento geral do mercado de 5,96%. Essa divergência destaca mudanças estruturais nas aplicações de uso final. Padarias e operadores de serviços de alimentação estão adotando cada vez mais ovos líquidos para melhorar a eficiência do trabalho e o controle de porções. Uma única embalagem de 1 litro de ovos líquidos pode substituir aproximadamente 20 ovos com casca, eliminando tarefas como quebrar, separar e descartar, que normalmente incorrem em custos de mão de obra de USD 0,10-0,15 por dúzia. Além disso, os ovos líquidos oferecem vida útil prolongada e facilidade de armazenamento, tornando-os uma escolha prática para operações em grande escala.

Os ovos brancos dominam o segmento de ovos com casca para mesa devido aos seus menores custos de produção e forte familiaridade do consumidor. A implicação estratégica dessa tendência é uma bifurcação no mercado: enquanto os ovos com casca para mesa continuarão a liderar em volume, os formatos de ovos processados estão prontos para capturar uma parcela maior do crescimento de valor. Essa mudança é impulsionada pelos esforços de integração vertical dos produtores e pela preferência dos compradores industriais por consistência em detrimento de considerações de custo. Além disso, a crescente demanda por ovos processados é apoiada por sua versatilidade em várias aplicações alimentares, incluindo refeições prontas para consumo, produtos de panificação e confeitaria, que requerem ingredientes padronizados e confiáveis.

Por Natureza: Segmento Orgânico Acelera Apesar das Restrições no Fornecimento de Ração

Espera-se que a produção convencional de ovos represente 95,09% da participação de mercado em 2025, apoiada pela infraestrutura estabelecida, eficiência de custos e sensibilidade ao preço dos consumidores no mercado de massa. A dominância deste segmento ressalta a ênfase do Reino em garantir a segurança alimentar por meio de fontes de proteína acessíveis, em vez de focar em ofertas premium. Enquanto isso, espera-se que os ovos orgânicos sejam o segmento de crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) de 7,96% até 2031. Esse crescimento é impulsionado pelo aumento da conscientização sobre saúde e pela maior renda disponível entre os consumidores urbanos, apesar dos desafios que incluem custos de produção mais elevados e conscientização limitada nos mercados secundários.

O crescimento do segmento orgânico está alinhado com as tendências globais de bem-estar e os objetivos de diversificação econômica do Reino no âmbito da Visão 2030. Os varejistas premium em áreas metropolitanas estão expandindo seus portfólios de produtos orgânicos, enquanto as plataformas de comércio eletrônico estão melhorando o acesso a produtos especiais para consumidores preocupados com a saúde. Os produtores convencionais também estão explorando caminhos de certificação para capitalizar as oportunidades de precificação premium. No entanto, essa transição requer investimento substancial em atualizações de instalações e ajustes operacionais. Os regulamentos de alimentos orgânicos da Autoridade Saudita de Alimentos e Medicamentos fornecem uma estrutura clara de conformidade, promovendo o desenvolvimento do mercado enquanto mantém os padrões de qualidade.

Por Categoria: Variantes de Galinha Caipira Capturam o Segmento Premium enquanto os Ovos Padrão Ancoram o Volume

Os ovos padrão retiveram 79,47% da participação de valor em 2025, principalmente devido à sua acessibilidade e ampla disponibilidade por meio de canais de distribuição de mercado de massa. Enquanto isso, espera-se que os ovos de galinha caipira cresçam a uma taxa de crescimento anual composta (CAGR) de 7,23% até 2031, impulsionados pelo aumento da conscientização dos consumidores sobre o bem-estar animal e pela percepção de que a produção sem gaiolas melhora o sabor e o valor nutricional. Os ovos padrão se beneficiam de economias de escala, processos automatizados de classificação e parcerias de varejo estabelecidas. No entanto, o CAGR do segmento de 5,96%, que se alinha com a média do mercado, indica oportunidades limitadas de diferenciação além da competição baseada em preço.

Os ovos enriquecidos, que requerem formulações especiais de ração contendo ingredientes como linhaça, óleo de peixe ou algas, enfrentam desafios relacionados ao fornecimento de ração, semelhantes aos encontrados pelos produtores de ovos orgânicos. Por exemplo, a Arábia Saudita importa 4,9 milhões de toneladas métricas de milho anualmente, mas carece de produção doméstica de ingredientes funcionais de ração. Os ovos enriquecidos, fortificados com ácidos graxos ômega-3, vitaminas ou probióticos, apresentam uma oportunidade de crescimento paralela. As tendências globais indicam que os formatos funcionais de ovos podem exigir prêmios de preço de 20-30%, atraindo consumidores preocupados com a saúde.

Por Usuário Final: Canais de Varejo Lideram o Crescimento com a Expansão do Comércio Eletrônico e do HORECA

Espera-se que os canais de varejo representem 56,18% da participação do usuário final até 2025 e estejam projetados para crescer a um CAGR de 6,85% até 2031. Esse crescimento é impulsionado pela expansão dos hipermercados, com redes como Panda, Othaim, Tamimi, LuLu e Danube controlando coletivamente mais de 80% do varejo moderno. Além disso, a penetração relativamente baixa do comércio eletrônico, que atingiu USD 334 milhões em vendas de alimentos em 2024, apresenta maior potencial de crescimento. Os usuários industriais, incluindo padarias, confeitarias, fabricantes de molhos e temperos, processadores de carne e produtores de análogos de laticínios, preferem formatos de ovos líquidos e em pó devido à sua consistência e eficiência de mão de obra. Essa preferência cria condições favoráveis para os produtores de ovos processados capazes de atender aos requisitos de rastreabilidade da SFDA.

Abdullah Al Othaim Markets, com 256 filiais e uma capitalização de mercado de SAR 11,052 bilhões, exemplifica a infraestrutura de varejo moderno que apoia a distribuição de ovos no Reino. O Programa de Fidelidade Iktissab da empresa, que envolve 3,9 milhões de clientes, destaca a escala da penetração do varejo organizado. Os usuários finais industriais, como padarias e processadores de alimentos, fornecem volumes de demanda estáveis, mas operam com margens mais estreitas, exigindo gerenciamento eficiente da cadeia de suprimentos e capacidades de manuseio a granel. A mudança em direção ao varejo organizado oferece oportunidades para produtores com marca, ao mesmo tempo em que apresenta desafios para as redes de distribuição tradicionais dominadas por atacadistas de pequena escala.

Análise Geográfica

As regiões norte e central dominam a produção agrícola, aproveitando sua proximidade com Riade, um importante centro de consumo, e a infraestrutura agrícola estabelecida na província de Qassim. Essas regiões produzem mais de 1,22 milhão de toneladas de produtos agrícolas anualmente, incluindo uma produção avícola significativa apoiada por condições climáticas favoráveis e acesso a águas subterrâneas. A presença de instituições governamentais e sedes corporativas garante uma demanda estável por produtos de ovos premium, enquanto as vantagens logísticas reduzem os custos de distribuição para os principais centros populacionais. Além disso, o governorado de Al-Ahsa na Província Oriental emergiu como um polo de produção com custo eficiente, onde a eficiência operacional, a escala e a otimização da ração impulsionam vantagens competitivas.

A região ocidental é a área de crescimento mais rápido, impulsionada por iniciativas de desenvolvimento industrial e infraestrutura portuária que apoiam tanto a distribuição doméstica quanto as atividades de exportação. Sua localização estratégica ao longo das rotas marítimas do Mar Vermelho facilita oportunidades de exportação para os mercados africano e europeu. O desenvolvimento do varejo moderno em áreas metropolitanas como Jeddah e Meca cria oportunidades para mercados premium, enquanto o turismo religioso gera demanda consistente do setor de hospitalidade.

As regiões leste e sul detêm participações de mercado menores, mas apresentam oportunidades de crescimento distintas por meio de produção especializada e padrões de consumo em evolução. A Província Oriental se beneficia do emprego no setor petroquímico e de rendas disponíveis mais elevadas, que sustentam a demanda por produtos premium. Na região Sul, o terreno montanhoso e as chuvas mais elevadas proporcionam vantagens naturais para métodos de produção de galinha caipira e orgânica, alinhando-se com o crescimento dos segmentos especiais. Por exemplo, a fazenda Wadi Bin Hashbal na região de Asir demonstra capacidades de produção sustentável por meio de irrigação com água tratada, destacando o potencial para operações ambientalmente conscientes. No entanto, a otimização da cadeia de suprimentos entre regiões continua sendo um desafio devido às distâncias de transporte e às limitações de infraestrutura, criando oportunidades para estratégias de especialização regional.

Cenário Competitivo

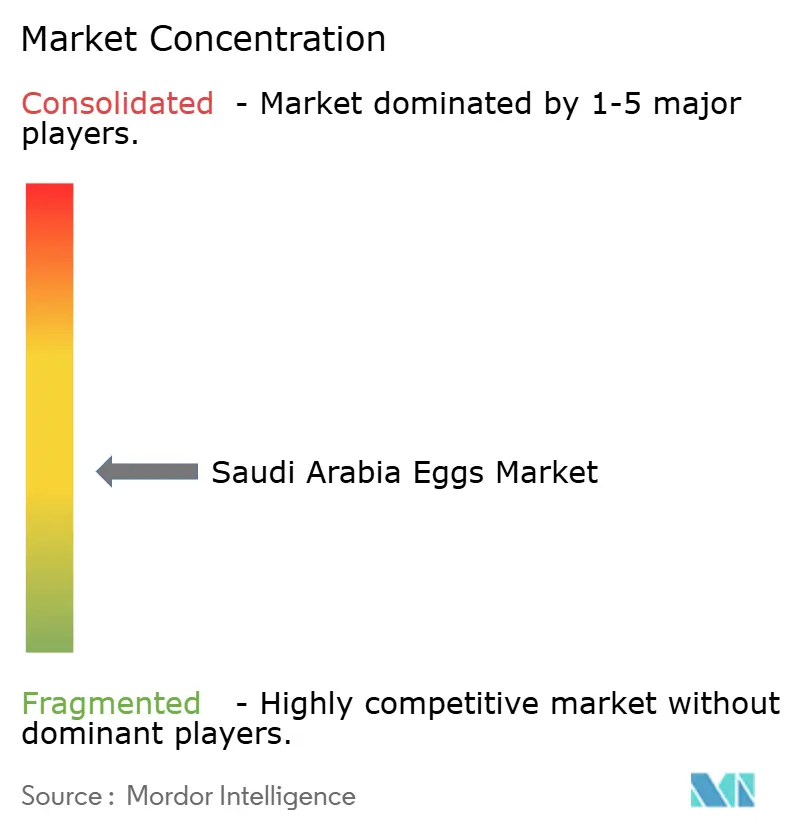

O mercado de ovos da Arábia Saudita é moderadamente fragmentado, caracterizado pela presença de vários grandes players ao lado de numerosos produtores regionais menores. As principais empresas que operam no mercado incluem Al Gharbia Farms, Tanmiah Food Company, Al Ain Farms (Arabian Farms), Al Watania for Industries e Fakieh Group, entre outras. Essa estrutura de mercado apresenta oportunidades de consolidação, pois os requisitos de conformidade regulatória e as economias de escala tendem a favorecer operações maiores e gerenciadas profissionalmente.

A atividade estratégica de fusões e aquisições está ganhando impulso no mercado. Um exemplo notável é a Al Watania Poultry, que atraiu propostas de aquisição da Almarai, do Tanmiah Food Group e da empresa internacional JBS, com valores potenciais de transação estimados em aproximadamente SAR 2 bilhões. A adoção de tecnologia está se tornando um fator competitivo crítico, com os principais players investindo em sistemas de IoT, alimentação automatizada e tecnologias de controle climático para melhorar a eficiência operacional e os padrões de bem-estar animal.

A certificação halal obrigatória e os padrões de qualidade da Autoridade Saudita de Alimentos e Medicamentos proporcionam vantagens de conformidade para os produtores estabelecidos, ao mesmo tempo em que criam barreiras para novos entrantes. Oportunidades estão surgindo em segmentos especiais, particularmente em variedades de ovos orgânicos e enriquecidos. Esses segmentos oferecem potencial para margens mais altas por meio de educação do consumidor e posicionamento premium. Além disso, a iniciativa de biofabricação da NEOM introduz a possibilidade de disrupção por meio de tecnologias de proteínas alternativas, embora a viabilidade comercial dessas tecnologias ainda esteja sob avaliação.

Líderes do Setor de Ovos da Arábia Saudita

Al Gharbia Farms

Al Ain Farms (Arabian Farms)

Al Watania for Industries

Fakieh Group

Al Kadi for Agriculture and Poultry Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A Naqi Water Company comprometeu SAR 12,31 milhões (aproximadamente USD 3,28 milhões) para um significativo projeto de expansão avícola projetado para aumentar substancialmente a capacidade de produção de ovos na Arábia Saudita. Executado em parceria com a Belad Al Sham Contracting Company, o projeto deve aumentar a capacidade do segmento avícola em até 450%, permitindo a produção de aproximadamente 165 milhões de ovos anualmente após a conclusão.

- Outubro de 2024: A Almarai e a Algharbia Farms assinaram um Memorando de Entendimento (MoU) com o Ministério do Meio Ambiente, Água e Agricultura da Arábia Saudita (MEWA) para localizar a produção de ovos em pó no Reino. Esta iniciativa visa aumentar a segurança alimentar, reduzir a dependência de importações e promover a fabricação local de alimentos com valor agregado, estabelecendo uma instalação doméstica de produção de ovos em pó.

- Maio de 2024: A Almarai celebrou cinco acordos estratégicos no valor de mais de SAR 500 milhões com as principais empresas avícolas globais como parte de sua estratégia de investimento para expandir a produção avícola e aumentar a participação de mercado. Anunciados na Exposição de Aves do Oriente Médio em Riade, esses acordos visam aumentar a capacidade de produção anual de mais de 250 milhões de aves para mais de 450 milhões de aves até 2027. Esses acordos estão alinhados com o plano de investimento de cinco anos da Almarai de SAR 7 bilhões para impulsionar a produção avícola doméstica, aumentar a autossuficiência local e apoiar a economia nacional.

Escopo do Relatório do Mercado de Ovos da Arábia Saudita

Um ovo é definido como o corpo reprodutivo de casca dura produzido por uma ave, especialmente pela galinha doméstica comum, e é considerado alimento. O mercado de ovos da Arábia Saudita é segmentado por tipo, como ovos para mesa e ovos para incubação. Por natureza, é dividido em orgânico e convencional. Por especialidade, é dividido em ovos de galinha caipira e ovos enriquecidos. Por usuário final, é dividido em canais de varejo, hotéis/serviços de alimentação e industrial. Por região, é dividido em regiões norte e central, região ocidental, região oriental e região sul. As previsões de mercado são fornecidas em termos de valor (USD) e volume (toneladas).

| Ovos com Casca para Mesa | Ovos Brancos |

| Ovos Marrons | |

| Ovos Processados | Ovos Líquidos |

| Ovos Secos | |

| Ovos Congelados |

| Orgânico |

| Convencional |

| Ovos Padrão |

| Ovos de Galinha Caipira |

| Ovos Enriquecidos |

| Canais de Varejo | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição | |

| Horeca/Serviços de Alimentação | |

| Industrial | Padarias e Confeitarias |

| Molhos, Temperos e Maionese | |

| Processamento de Carne e Frutos do Mar | |

| Análogos de Laticínios e Sobremesas | |

| Outros |

| Por Tipo de Produto | Ovos com Casca para Mesa | Ovos Brancos |

| Ovos Marrons | ||

| Ovos Processados | Ovos Líquidos | |

| Ovos Secos | ||

| Ovos Congelados | ||

| Por Natureza | Orgânico | |

| Convencional | ||

| Por Categoria | Ovos Padrão | |

| Ovos de Galinha Caipira | ||

| Ovos Enriquecidos | ||

| Por Usuário Final | Canais de Varejo | Supermercados/Hipermercados |

| Lojas de Conveniência | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Horeca/Serviços de Alimentação | ||

| Industrial | Padarias e Confeitarias | |

| Molhos, Temperos e Maionese | ||

| Processamento de Carne e Frutos do Mar | ||

| Análogos de Laticínios e Sobremesas | ||

| Outros | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade está crescendo a demanda por formatos de ovos processados no mercado de ovos da Arábia Saudita?

Os ovos processados — líquidos, em pó e congelados — estão se expandindo a um CAGR de 6,95% até 2031, superando o crescimento dos ovos com casca graças à demanda de panificação, serviços de alimentação e turismo.

Qual participação os pontos de venda de varejo detêm na distribuição nacional de ovos?

Os canais de varejo representaram 56,18% das vendas de 2025 e estão crescendo a um CAGR de 6,85% com base na expansão dos hipermercados e no aumento da penetração do comércio eletrônico.

Como os custos de ração estão afetando a lucratividade dos produtores?

As importações de 4,9 milhões de toneladas de milho e 4,0 milhões de toneladas de cevada expõem os agricultores às oscilações de preços globais, que podem reduzir as margens em até 20% em um único trimestre.

Qual é a perspectiva para os ovos orgânicos?

Os volumes de ovos orgânicos crescem a um CAGR de 7,96%, mas permanecem um nicho porque os custos de certificação e a ração importada sem OGM restringem a participação a integradores bem capitalizados.

Página atualizada pela última vez em: