Tamanho e Participação do Mercado de Ovos Processados

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.33 Bilhões de dólares |

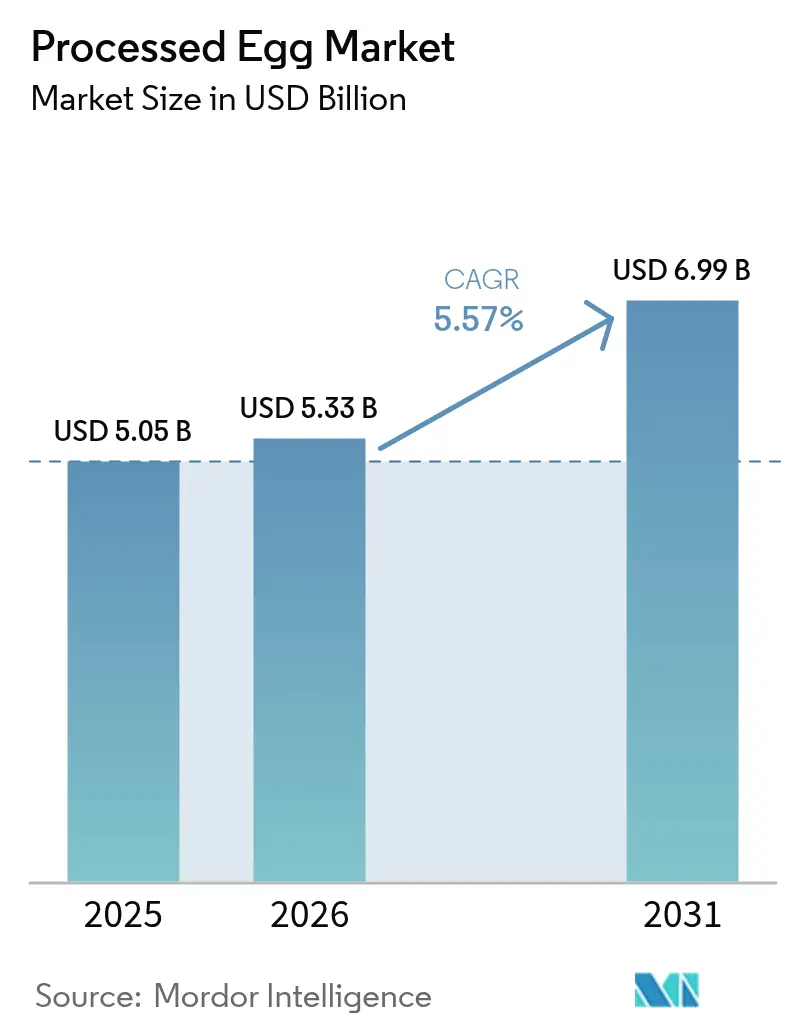

| Tamanho do Mercado (2031) | 6.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.57% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

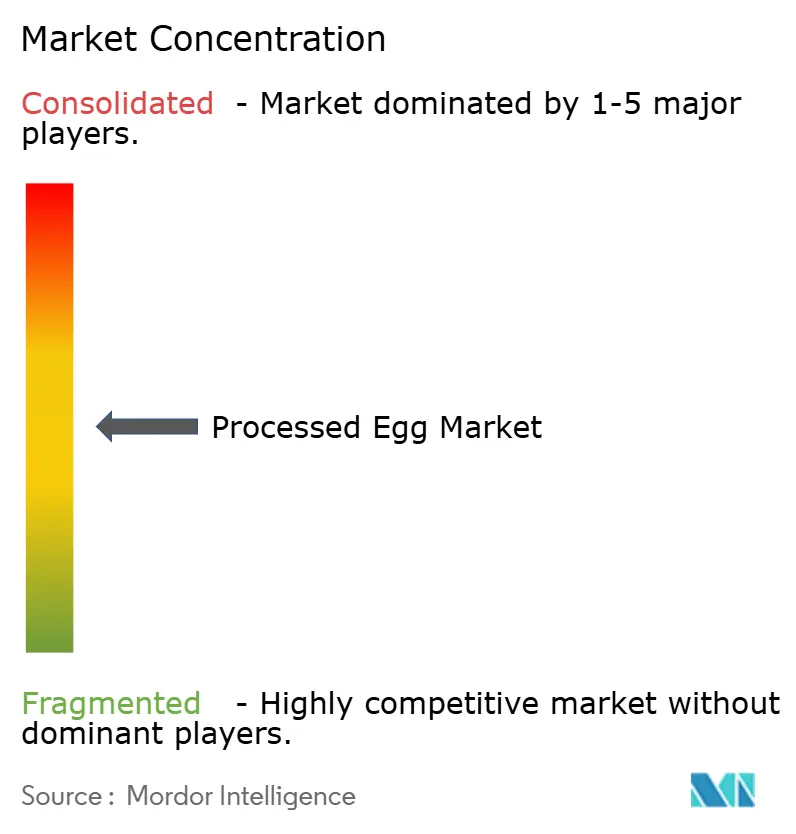

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ovos Processados por Mordor Intelligence

O tamanho do mercado de ovos processados está projetado para expandir de USD 5,05 bilhões em 2025 e USD 5,33 bilhões em 2026 para USD 6,99 bilhões até 2031, registrando um CAGR de 5,57% entre 2026 e 2031. A transição dos ovos com casca tradicionais para produtos de ovos processados estáveis em prateleira e com redução de patógenos está sendo impulsionada por fabricantes de alimentos, operadores de HoReCa (Hotéis, Restaurantes e Catering) e varejistas modernos. Essas alternativas processadas oferecem múltiplas vantagens, incluindo maior segurança alimentar, vida útil prolongada e logística simplificada, tornando-as uma escolha preferida. O mercado de ovos processados demonstrou resiliência diante de desafios, como surtos de influenza aviária altamente patogênica (IAAP), que perturbaram o fornecimento de ovos com casca. Adicionalmente, as indústrias de panificação, confeitaria e nutrição esportiva são contribuintes-chave para a demanda do mercado, pois dependem de insumos proteicos padronizados para manter a qualidade consistente em seus produtos. Em economias emergentes, os formatos de ovos processados abordam as limitações de distribuição em cadeia de frio que dificultam o fornecimento de ovos com casca. Além disso, esses formatos estão alinhados com regulamentações rigorosas de segurança alimentar que favorecem cada vez mais produtos pasteurizados, impulsionando ainda mais sua adoção.

Principais Conclusões do Relatório

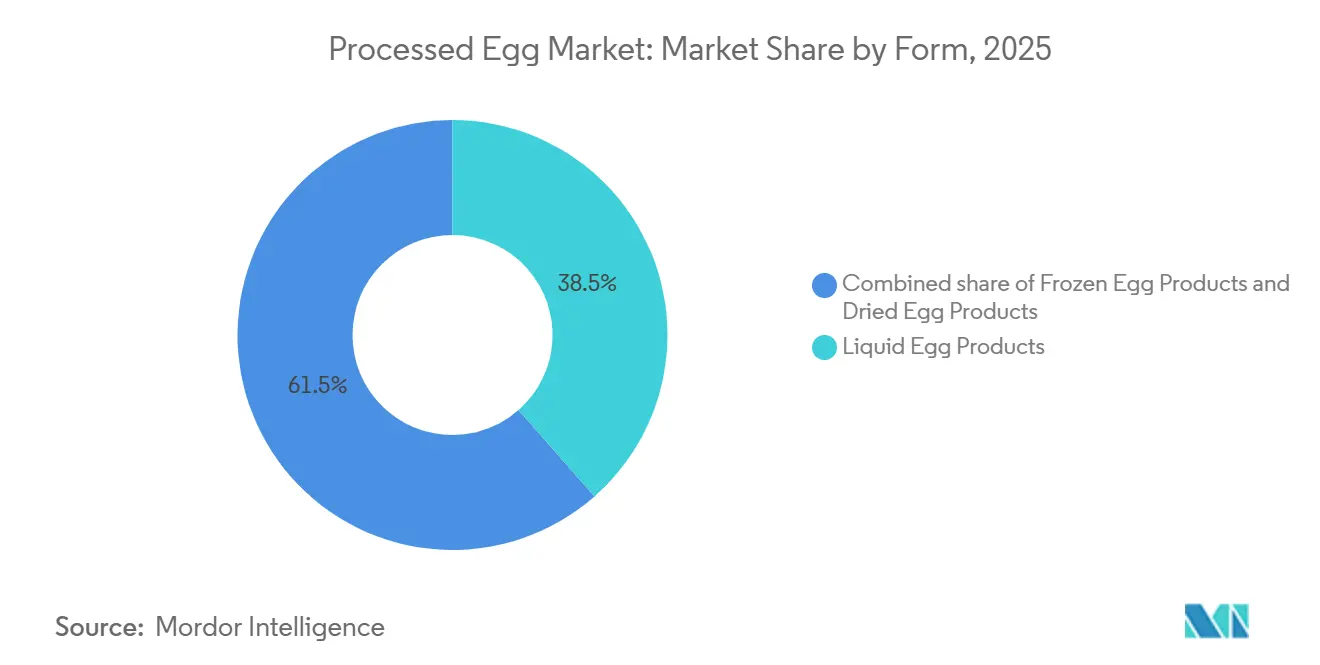

- Por forma, os produtos de ovo líquido lideraram com 38,52% de participação no mercado de ovos processados em 2025, enquanto os produtos de ovo congelado estão projetados para expandir a um CAGR de 7,35% até 2031.

- Por tipo de produto, o ovo inteiro deteve 67,54% do tamanho do mercado de ovos processados em 2025; a clara de ovo está avançando a um CAGR de 6,91% até 2031.

- Por usuário final, o segmento HoReCa comandou 52,20% da receita em 2025 e está previsto para crescer a um CAGR de 7,15% ao longo de 2026-2031.

- Por geografia, a América do Norte manteve 36,24% de participação em 2025, enquanto a Ásia-Pacífico está projetada para registrar um CAGR de 8,43% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Ovos Processados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento das indústrias de panificação e confeitaria | +1.2% | Global, com concentração na América do Norte, Europa e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Demanda por alimentos de conveniência e estilos de vida urbanos | +1.4% | Núcleo da Ásia-Pacífico, expansão para o Oriente Médio e América Latina | Longo prazo (≥ 4 anos) |

| Aumento na dieta rica em proteínas e nutrição esportiva | +0.9% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Foco em segurança alimentar e mandatos de pasteurização | +0.8% | Global, regulatório na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Avanços tecnológicos no processamento e conservação de ovos | +0.7% | América do Norte e Europa, adoção gradual na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Maior adoção de produtos de ovo líquido em serviços de alimentação | +1.1% | Global, acelerado na América do Norte e HoReCa da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento das indústrias de panificação e confeitaria

As padarias industriais e os fabricantes de confeitaria estão integrando cada vez mais ovos processados em suas linhas de produção. Esse movimento visa garantir a consistência dos lotes e reduzir os custos de mão de obra associados à quebra e separação de ovos com casca. Essa tendência é especialmente evidente em categorias de alto volume, como pão de forma, bolos e pastéis. Aqui, ovos inteiros líquidos e gemas de ovo proporcionam emulsificação e retenção de umidade, eliminando a variabilidade associada aos ovos com casca. O mercado também é impulsionado por uma tendência crescente entre padarias premium. A Associação Americana de Padeiros reportou um aumento de 4,2% na produção de padarias comerciais dos Estados Unidos em 2024[1]Fonte: Associação Americana de Padeiros, "Estado da Indústria de Panificação 2025", americanbakers.org. Esse crescimento é impulsionado por um aumento na demanda por pães artesanais premium e bolos de lanche com rótulo limpo, ambos os quais requerem um maior teor de sólidos de ovo. As preocupações com segurança alimentar são outra força motriz por trás da mudança do setor de panificação para formatos processados. Um único ovo com casca contaminado representa um risco para um lote inteiro, mas o uso de ovos líquidos pasteurizados mitiga a ameaça de Salmonella enteritidis logo na etapa do ingrediente. Enquanto isso, na Europa, o impulso por ovos processados orgânicos certificados está ganhando força. Isso se deve em grande parte ao Regulamento da UE 2092/91 para produtos de panificação orgânicos, com fabricantes buscando simplificar a conformidade em suas operações em múltiplos países.

Demanda por alimentos de conveniência e estilos de vida urbanos

A urbanização nos mercados da Ásia-Pacífico e do Oriente Médio está reduzindo significativamente o tempo de preparo das refeições, impulsionando um aumento na demanda por formatos de refeições prontas para consumo e prontas para cozinhar. Esses formatos dependem cada vez mais de ovos processados como uma fonte de proteína conveniente e confiável. Essa mudança no comportamento do consumidor está criando uma preferência por produtos de ovos processados estáveis em prateleira e refrigerados, que são mais duráveis e menos suscetíveis a danos durante a entrega de última milha em comparação com os frágeis ovos com casca. Na China, a produção de ovos atingiu impressionantes 35,88 milhões de toneladas métricas em 2024, conforme relatado pelo Departamento Nacional de Estatísticas da China[2]Fonte: Departamento Nacional de Estatísticas da China, "Dados nacionais", data.stats.gov.cn. A urbanização está remodelando o cenário de distribuição, com os consumidores se afastando dos mercados molhados tradicionais e adotando pontos de venda modernos e canais de serviços de alimentação. Essa transição está impulsionando a demanda por produtos de ovo líquido e congelado. Adicionalmente, a crescente necessidade de conveniência é evidente no setor de serviços de alimentação, onde a escassez de mão de obra está incentivando restaurantes de serviço rápido e cozinhas de hotéis a substituir a quebra manual de ovos com casca por produtos de ovo líquido pré-porcionados. Esses produtos não apenas reduzem o tempo de preparo, mas também aumentam a eficiência operacional.

Aumento na dieta rica em proteínas e nutrição esportiva

A proteína de clara de ovo está ganhando popularidade crescente em aplicações de nutrição esportiva e alimentos funcionais, principalmente devido ao seu perfil completo de aminoácidos, alto valor biológico e seu posicionamento de rótulo limpo quando comparado aos isolados de proteína de soro de leite e soja. A linha Proven Egg da Gaspari Nutrition, que fornece 25 gramas de proteína por dose, serve como um exemplo notável da crescente comercialização da proteína de clara de ovo na categoria de suplementos esportivos. Essa tendência crescente é ainda impulsionada pela crescente desconfiança dos consumidores em relação a aditivos sintéticos. A transparência de ingrediente único da proteína de clara de ovo atrai fortemente os defensores do rótulo limpo e está alinhada com a mudança contínua do mercado global de nutrição esportiva em direção a fontes de proteína baseadas em alimentos integrais. Além disso, de acordo com o Conselho Internacional de Informação Alimentar, 70% dos consumidores de nutrientes nos Estados Unidos devem priorizar o consumo de proteínas até 2025, sublinhando a crescente demanda por opções de proteína de alta qualidade[3]Fonte: Conselho Internacional de Informação Alimentar, "Pesquisa de Alimentação e Saúde 2025", ific.org.

Foco em segurança alimentar e mandatos de pasteurização

Na América do Norte e na Europa, os esforços regulatórios para eliminar a Salmonella enteritidis da cadeia de fornecimento de ovos estão impulsionando a adoção crescente de ovos processados pasteurizados. A Regra de Segurança de Ovos da FDA exige testes ambientais e refrigeração para ovos com casca, mas os formatos líquidos, desidratados e congelados pasteurizados fornecem uma alternativa confiável que cumpre os padrões de redução de patógenos do USDA FSIS sem depender de controles na fazenda. Processadores de médio porte que buscam melhorar a segurança alimentar sem os altos custos da pasteurização térmica tradicional estão adotando a pasteurização por radiofrequência, que usa campos eletromagnéticos para alcançar uma redução de 5 log de Salmonella enquanto preserva as propriedades funcionais dos ovos. Adicionalmente, sistemas baseados em plasma frio e ozônio estão emergindo como métodos não térmicos para estender a vida útil e reduzir a carga microbiana, embora sua aplicação comercial permaneça limitada a operações em escala piloto. A certificação HACCP tornou-se um requisito padrão para fornecedores de ovos processados que atendem ao setor de serviços de alimentação institucional e mercados de marcas próprias de varejo, criando uma barreira de conformidade que beneficia players estabelecidos com sistemas de rastreabilidade prontos para auditoria.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço de ovos com casca | -0.9% | América do Norte e Europa, episódico na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Surtos de influenza aviária e outras doenças avícolas | -1.2% | Global, agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas de segurança alimentar e higiene | -0.5% | América do Norte e UE, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Concorrência crescente de alternativas de ovos à base de plantas | -0.4% | América do Norte e Europa, incipiente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do preço de ovos com casca

Os processadores enfrentam desafios significativos devido à compressão de margens e à instabilidade nos preços contratuais, impulsionados pelas flutuações nos custos de matérias-primas. Essas oscilações de custos são causadas principalmente pela inflação nos grãos para ração, pelo aumento dos preços de energia e pelas perturbações nos plantéis de poedeiras. Os processadores que operam sob acordos de fornecimento a preço fixo experimentam compressão de margens quando os custos de insumos aumentam, pois não conseguem ajustar os preços de acordo. Por outro lado, os processadores que repassam esses aumentos de custos aos clientes correm o risco de perder participação de mercado para concorrentes, como alternativas à base de plantas ou grandes operadores de serviços de alimentação que optam por realizar a quebra de ovos com casca internamente. O problema é ainda agravado pelo longo período de 18 a 24 meses necessário para reconstruir os plantéis de poedeiras após abates relacionados a doenças. Esse prolongado tempo de recuperação resulta em períodos prolongados de escassez de oferta, que tendem a favorecer produtores verticalmente integrados com seus próprios plantéis cativos. Em contraste, os processadores comerciais, que dependem de compras no mercado spot, ficam em desvantagem competitiva durante esses períodos de escassez de oferta.

Regulamentações rigorosas de segurança alimentar e higiene

Processadores de pequeno e médio porte enfrentam desafios significativos devido aos custos de capital e operacionais associados ao cumprimento da Regra de Segurança de Ovos da FDA, dos padrões de redução de patógenos do USDA FSIS e dos protocolos HACCP. A Regra de Segurança de Ovos da FDA impõe requisitos rigorosos, incluindo testes ambientais, refrigeração durante o armazenamento e transporte, e a implementação de sistemas de rastreabilidade que conectam os ovos com casca às suas fazendas de origem. Essas medidas aumentam substancialmente os custos de conformidade regulatória, particularmente para processadores que obtêm suprimentos de múltiplos fornecedores. Da mesma forma, na União Europeia, o Regulamento 834/2007 determina que os produtos de ovo comercializados como orgânicos devem obter certificação orgânica. Esse processo envolve auditorias de terceiros e o estabelecimento de linhas de processamento segregadas, o que aumenta a intensidade de capital para os produtores. Embora essas regulamentações sejam projetadas para melhorar a segurança alimentar e fortalecer a confiança do consumidor, elas inadvertidamente criam barreiras à entrada. Essas barreiras restringem a concorrência e retardam a adoção de ovos processados, especialmente em mercados sensíveis ao preço, como serviços de alimentação institucional e canais de marcas próprias de varejo, onde as considerações de custo são críticas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: Líquido Domina, Congelado Acelera

Em 2025, os produtos de ovo líquido comandaram uma participação dominante de 38,52% do mercado, sublinhando seu papel fundamental em padarias industriais, restaurantes de serviço rápido e operações de serviços de alimentação institucional. Esses setores valorizam a facilidade de manuseio e o controle preciso de porções que os formatos líquidos proporcionam. Ao usar formatos líquidos, as empresas podem evitar as tarefas trabalhosas de quebra e separação de ovos com casca, minimizar o desperdício de cascas quebradas e integrar-se perfeitamente aos sistemas automatizados de mistura e dosagem preferidos pelos fabricantes de alimentos de alto volume. Enquanto isso, os produtos de ovo desidratado, valorizados por sua capacidade de ser armazenados em temperaturas ambiente e por sua vida útil prolongada, encontram usos especializados em rações militares, suprimentos alimentares de emergência e mercados de exportação. Esses mercados frequentemente enfrentam infraestrutura limitada de cadeia de frio. Adicionalmente, o uso da tecnologia de secagem por atomização permite que os processadores convertam ovos líquidos em pó com teor de umidade abaixo de 5%. Isso não apenas estende a vida útil do produto, mas também capacita os processadores a capitalizar a produção excedente e navegar pelas flutuações sazonais de preços.

Os produtos de ovo congelado estão projetados para liderar o grupo, com um CAGR projetado de 7,35% até 2031. Esse crescimento é impulsionado por investimentos estratégicos em infraestrutura de armazenamento a frio na Ásia-Pacífico e no Oriente Médio, particularmente em centros de serviços de alimentação. Combinando o melhor dos dois mundos, os formatos congelados oferecem a conveniência imediata dos ovos líquidos enquanto ostentam a longa estabilidade em prateleira característica dos produtos desidratados. Com uma vida útil refrigerada de 12 a 18 meses, eles atendem perfeitamente às demandas de gestão de estoque de distribuidores regionais e operadores de restaurantes com múltiplas unidades. A trajetória ascendente do segmento é ainda impulsionada pela presença crescente de redes internacionais de hotéis e restaurantes de serviço rápido de estilo ocidental. Em mercados como Vietnã, Indonésia e Filipinas, esses estabelecimentos utilizam produtos de ovo congelado para padronizar seus cardápios, evitando a dependência de cadeias de fornecimento locais de ovos com casca.

Por Tipo de Produto: Ovo Inteiro Lidera, Clara de Ovo Cresce Rapidamente

Em 2025, as formulações de ovo inteiro representaram 67,54% do mercado, impulsionadas por sua adaptabilidade nos setores de panificação, confeitaria e alimentos preparados. Essas aplicações se beneficiam das propriedades de emulsificação da gema e das capacidades de formação de espuma da clara. Os ovos inteiros são essenciais na criação de maionese, cremes e massa de macarrão, onde a funcionalidade combinada da gema e da clara é crucial para alcançar a textura e o sabor desejados. O segmento demonstra maturidade com crescimento estável, atribuído principalmente ao aumento populacional e ao consumo per capita de ovos, em vez de mudanças significativas na demanda. A gema de ovo, embora detendo uma participação de mercado menor, desempenha papéis especializados em molhos, temperos e sorvetes. Suas qualidades emulsificantes únicas e sua rica sensação na boca justificam os custos adicionais de separação e processamento.

A clara de ovo está projetada para crescer a um forte CAGR de 6,91% até 2031. Esse crescimento é impulsionado por sua popularidade em nutrição esportiva, suplementos proteicos e pela crescente demanda por alimentos funcionais de rótulo limpo, aproveitando a alta densidade proteica de 83,3% da clara de ovo e seu perfil completo de aminoácidos. A linha Proven Egg da Gaspari Nutrition, que fornece 25 gramas de proteína por dose, exemplifica o sucesso comercial da clara de ovo em suplementos esportivos. Da mesma forma, a Sussex Wholefoods atende a entusiastas do fitness e marcas de substituição de refeições com seu pó de clara de ovo. A indústria de panificação também apoia esse crescimento, utilizando as incomparáveis propriedades de formação de espuma da clara de ovo em merengues, macarons e bolos anjo, superando as alternativas à base de plantas. No entanto, os desafios persistem: a dependência da clara de ovo em tecnologia de separação e a necessidade de monetizar a gema como coproduto criam pressões sobre as margens. Essa situação beneficia cada vez mais os processadores verticalmente integrados com portfólios de produtos diversificados.

Por Usuário Final: HoReCa Domina e Acelera

Em 2025, os canais HoReCa constituíram 52,20% da demanda de usuários finais e estão previstos para crescer a um CAGR de 7,15% até 2031. Esse crescimento decorre da escassez de mão de obra e do aumento dos salários, levando restaurantes, hotéis e serviços de catering a migrar da quebra de ovos com casca para formatos líquidos pré-porcionados. Restaurantes de serviço rápido e buffets de café da manhã de hotéis estão adotando cada vez mais produtos de ovo líquido para garantir controle consistente de porções, reduzir o tempo de preparo e minimizar o desperdício de cascas quebradas. A preferência da indústria de serviços de alimentação por ovos líquidos é ainda apoiada por preocupações com segurança alimentar. Um único ovo com casca contaminado pode resultar em uma notificação do departamento de saúde, enquanto os ovos líquidos pasteurizados, com sua redução de 5 log de patógenos, cumprem os padrões regulatórios de porto seguro.

Os usuários finais industriais, incluindo fabricação de alimentos e setores não alimentares, dependem de ovos processados para consistência de lotes, redução de patógenos e desempenho funcional. Essas aplicações vão desde massas e produtos de panificação até cosméticos e produtos farmacêuticos. Os fabricantes de alimentos preferem formatos de ovo líquido e desidratado que se integram perfeitamente às linhas de produção automatizadas, eliminando a variabilidade e os custos de mão de obra associados à quebra e separação de ovos com casca. Embora menores em escala, as aplicações não alimentares são significativas: aglutinantes à base de ovo em comprimidos farmacêuticos e claras de ovo em cosméticos utilizam propriedades hipoalergênicas e características formadoras de filme, justificando seus preços premium.

Análise Geográfica

Em 2025, a América do Norte contribuiu com 36,24% da receita do mercado de ovos processados, impulsionada por regulamentações de segurança rigorosas e uma cadeia de fornecimento integrada que conecta fazendas de poedeiras aos processadores. Em 2024, a IAAP reduziu significativamente a oferta, fazendo com que os preços dos ovos com casca atingissem máximas históricas e desencadeando um aumento nas importações do Brasil no início de 2025. Apesar dessa perturbação, os processadores restauraram a capacidade por meio de melhorias em biossegurança e esforços de reabastecimento. No final de 2025, a Cal-Maine havia estabilizado seus plantéis em 44,51 milhões de galinhas. Canadá e México forneceram volumes adicionais, com o México emergindo como um centro de processamento de baixo custo para compradores dos EUA. O mandato de galinhas livres de gaiolas da Califórnia está transformando a cadeia de fornecimento da Costa Oeste, incentivando a adoção de galpões de criação livre de capital intensivo e formatos processados para reduzir a volatilidade sazonal de preços.

A Ásia-Pacífico está projetada para ser a região de crescimento mais rápido, com um CAGR esperado de 8,43% até 2031. A China, a maior produtora global de ovos brutos, tem penetração de ovos processados abaixo de 10%, apresentando significativo potencial de crescimento à medida que os mercados molhados urbanos declinam. Na Índia, enquanto fazendas modernas de poedeiras e instalações de cadeia de frio estão recebendo apoio, regulamentações fragmentadas estão retardando a adoção de alimentos processados no varejo. O Sudeste Asiático, apoiado por investimentos em serviços de alimentação impulsionados pelo turismo, está experimentando crescimento de dois dígitos nas importações de ovo líquido no Vietnã e nas Filipinas.

Europa, América do Sul e Oriente Médio e África completam o cenário do mercado global. A ênfase da Europa no bem-estar animal e na rotulagem orgânica, embora aumentando os custos, cria oportunidades de mercado premium. Empresas como Eurovo, Interovo e Groupe Avril capitalizam em suas operações em múltiplos países. O aumento das exportações do Brasil para os EUA durante as escassez relacionadas à IAAP destacou o papel da América do Sul como fornecedor de contingência. Nos estados do Conselho de Cooperação do Golfo, os investimentos em instalações de armazenamento a frio visam apoiar o crescente mercado de hospitalidade, impulsionando a demanda por ovos congelados.

Cenário Competitivo

O mercado de ovos processados demonstra concentração moderada, com os principais players detendo uma participação significativa da capacidade global. No entanto, a fragmentação regional persiste devido à natureza perecível dos ovos líquidos e às vantagens logísticas do processamento localizado. Produtores como a Cal-Maine Foods, que supervisiona 44,51 milhões de galinhas em vários estados dos EUA, dependem de plantéis cativos de poedeiras. Essa abordagem ajuda a estabilizar os custos de matérias-primas e garante acordos de fornecimento de longo prazo com distribuidores de serviços de alimentação e clientes industriais. Processadores diversificados como Michael Foods e Rembrandt Enterprises competem oferecendo uma ampla gama de produtos, incluindo ovos líquidos, desidratados e congelados, bem como opções de valor agregado como ovos mexidos pré-cozidos e omeletes pré-porcionados, que são particularmente benéficos para restaurantes de serviço rápido. Players especializados como a Vital Farms estão criando nichos premium no varejo, com foco em certificações de criação a pasto e cadeias de fornecimento transparentes.

Os avanços tecnológicos estão alterando o cenário competitivo. Inovações como pasteurização por radiofrequência, plasma frio e aquecimento ôhmico permitem que processadores de médio porte atendam aos padrões do USDA FSIS e da Regra de Segurança de Ovos da FDA sem o alto investimento de capital exigido pelos métodos térmicos tradicionais. A Sanovo Technology Group e a Moba B.V. estão na vanguarda da inovação em equipamentos, oferecendo linhas de processamento modulares que integram quebra, pasteurização e embalagem asséptica em um único sistema compacto, reduzindo os requisitos de capital para processadores regionais que entram no mercado.

As oportunidades de espaço em branco incluem proteína de clara de ovo para nutrição esportiva, produtos de ovo congelado para o setor de serviços de alimentação da Ásia-Pacífico e formatos certificados orgânicos para o varejo europeu. Esses segmentos desafiam os incumbentes devido a pressões sobre as margens ou alcance de distribuição limitado. Disruptores emergentes, como as startups de ovos à base de plantas Fabumin e Burcon-Puratos, estão ganhando força em aplicações de panificação vegana e serviços de alimentação. No entanto, seu desempenho funcional e competitividade de custos ainda ficam aquém em comparação com os ovos convencionais na maioria das aplicações industriais.

Líderes do Setor de Ovos Processados

Cal-Maine Foods Inc.

Michael Foods

Rose Acre Farms

Rembrandt Enterprises

Eurovo Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Cal-Maine Foods investiu USD 75 milhões para impulsionar sua produção de ovos líquidos de galinhas livres de gaiolas no Texas. Essa expansão introduzirá 2 milhões de galinhas poedeiras e uma nova linha de pasteurização, projetada para processar 500.000 libras de ovos líquidos semanalmente. Com redes nacionais de restaurantes de serviço rápido comprometidas a obter 100% de ovos de galinhas livres de gaiolas até 2026, o movimento da Cal-Maine a posiciona para capturar volume adicional de mercado, especialmente à medida que os concorrentes lidam com prazos de certificação.

- Fevereiro de 2025: O Eurovo Group adquiriu uma instalação polonesa de processamento de ovos de um concorrente regional, aumentando sua capacidade em 80.000 toneladas métricas anuais para ovos líquidos e desidratados. Esse movimento atende aos fabricantes de panificação e massas da Europa Central. A aquisição não apenas solidifica a posição do Eurovo no mercado da UE, mas também oferece diversificação geográfica em meio ao crescimento moderado na Europa Ocidental.

- Janeiro de 2025: A Michael Foods, subsidiária da Post Holdings, lançou uma nova linha de claras de ovo líquidas orgânicas. Essas claras de ovo, certificadas pelo Programa Nacional Orgânico do USDA e provenientes de plantéis de galinhas livres de gaiolas, são destinadas aos setores de nutrição esportiva e serviços de alimentação da América do Norte. Com preço 20% acima de seus equivalentes convencionais, o produto atende à crescente demanda dos consumidores por proteína de rótulo limpo.

- Dezembro de 2024: A Rembrandt Enterprises formou uma parceria com um fornecedor chinês de logística de cadeia de frio para distribuir produtos de ovo congelado em cidades de segundo e terceiro nível. Utilizando a rede de caminhões refrigerados do parceiro, a empresa visa acessar mercados que tradicionalmente dependiam de pó de ovo desidratado. Essa parceria está projetada para gerar USD 15 milhões adicionais em receita até 2026.

Escopo do Relatório Global do Mercado de Ovos Processados

Os produtos de ovos processados são obtidos pela quebra do ovo e pelo processamento do líquido interno para obter um produto de ovo aceitável. O relatório do mercado de ovos processados é segmentado por forma, tipo de produto, usuário final e geografia. Por forma, o mercado é segmentado em líquido, desidratado e congelado. Por tipo de produto, o mercado é segmentado em ovo inteiro, gema de ovo e clara de ovo. Por usuário final, o mercado é segmentado em industrial, HoReCa e varejo. Por geografia, o mercado é segmentado em América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África. As previsões de mercado são fornecidas em termos de valor (USD) e volume (Toneladas) para todos os segmentos acima.

| Produtos de Ovo Líquido |

| Produtos de Ovo Desidratado |

| Produtos de Ovo Congelado |

| Ovo Inteiro |

| Gema de Ovo |

| Clara de Ovo |

| Industrial | Fabricação de Alimentos |

| Uso Final Não Alimentar | |

| HoReCa | |

| Varejo | Supermercados/Hipermercados |

| Lojas Especializadas | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Suécia | |

| Bélgica | |

| Polônia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Tailândia | |

| Singapura | |

| Indonésia | |

| Coreia do Sul | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Forma | Produtos de Ovo Líquido | |

| Produtos de Ovo Desidratado | ||

| Produtos de Ovo Congelado | ||

| Por Tipo de Produto | Ovo Inteiro | |

| Gema de Ovo | ||

| Clara de Ovo | ||

| Usuário Final | Industrial | Fabricação de Alimentos |

| Uso Final Não Alimentar | ||

| HoReCa | ||

| Varejo | Supermercados/Hipermercados | |

| Lojas Especializadas | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Suécia | ||

| Bélgica | ||

| Polônia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Tailândia | ||

| Singapura | ||

| Indonésia | ||

| Coreia do Sul | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de ovos processados até 2031?

Está projetado para atingir USD 6,99 bilhões até 2031, crescendo a um CAGR de 5,57% a partir de 2026.

Qual forma está se expandindo mais rapidamente?

Os produtos de ovo congelado estão previstos para registrar um CAGR de 7,35% até 2031, impulsionados pela demanda de serviços de alimentação asiáticos e do Oriente Médio.

Por que os compradores do HoReCa estão migrando para ovos líquidos?

Os ovos líquidos reduzem o tempo de preparo em até 40%, diminuem os custos de mão de obra e atendem a rigorosos padrões de segurança alimentar, impulsionando um CAGR de 7,15% na adoção pelo HoReCa.

O que impulsiona o crescimento da proteína de clara de ovo?

A clara de ovo oferece 83,3% de densidade proteica e apelo de rótulo limpo, apoiando um CAGR de 6,91% na demanda por clara de ovo, especialmente para nutrição esportiva.

Página atualizada pela última vez em: