Tamanho e Participação do Mercado de Frete e Logística da Suécia

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 27.46 Bilhões de dólares |

| Tamanho do Mercado (2026) | 28.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 34.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.77% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Frete e Logística da Suécia por Mordor Intelligence

O tamanho do mercado de frete e logística da Suécia em 2026 é estimado em USD 28,49 bilhões, crescendo a partir do valor de 2025 de USD 27,46 bilhões, com projeções para 2031 mostrando USD 34,29 bilhões, crescendo a um CAGR de 3,77% entre 2026-2031. A expansão decorre de investimentos sustentados em infraestrutura, aceleração da eletrificação do transporte pesado e rápida adoção da automação de armazéns. Sólidos vínculos comerciais com o restante da Europa sustentam a demanda, enquanto o aumento de capacidade do Porto de Gotemburgo está atraindo fluxos marítimos adicionais. O transporte aéreo de cargas, embora pequeno, avança rapidamente com base nas exportações de manufatura de alto valor e no crescente volume de encomendas de comércio eletrônico transfronteiriço. Enquanto isso, os volumes ferroviários começam a crescer à medida que a precificação de carbono desvia cargas das rodovias, e uma densa rede de armários de encomendas está aliviando as restrições de última milha nas principais cidades.

Principais Conclusões do Relatório

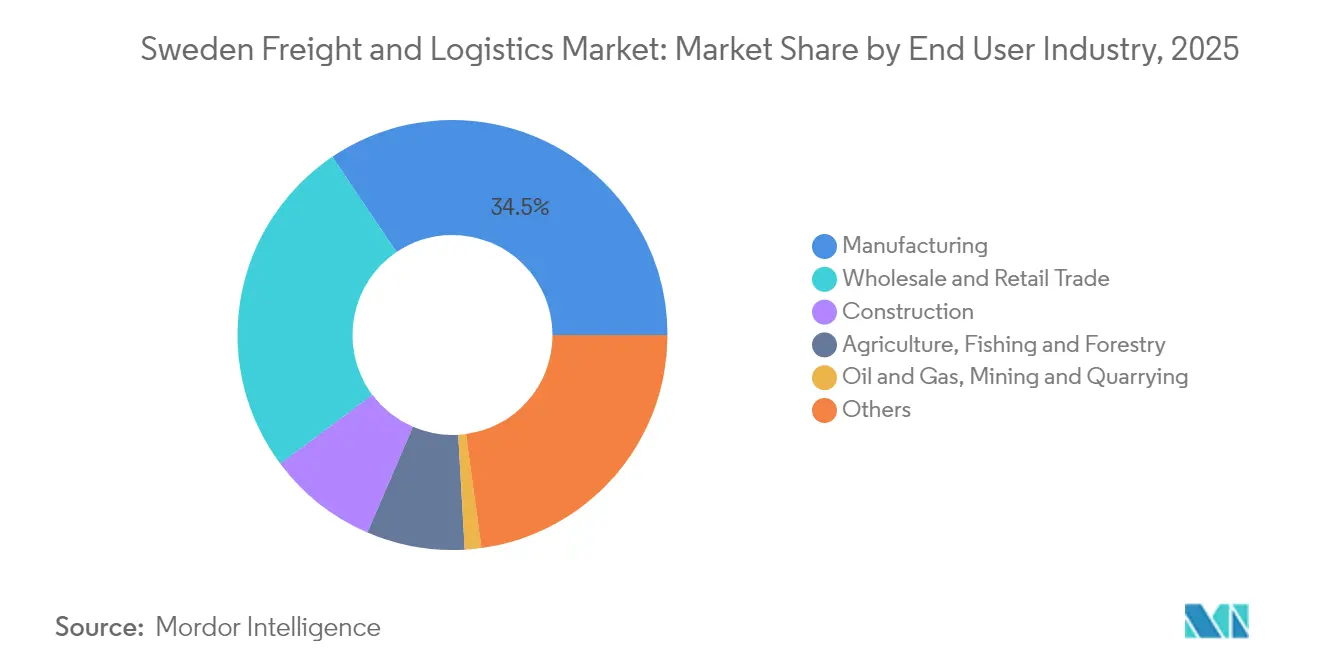

- Por setor do usuário final, a manufatura liderou com 34,45% da participação do mercado de frete e logística da Suécia em 2025, enquanto o comércio atacadista e varejista tem previsão de registrar o CAGR mais forte de 4,02% entre 2026-2031.

- Por função logística, o segmento de transporte de cargas liderou com 62,95% do tamanho do mercado de frete e logística da Suécia em 2025; o segmento de courier, expresso e encomendas (CEP) avança mais rapidamente, com os serviços internacionais de CEP esperando crescer a um CAGR de 4,47% entre 2026-2031.

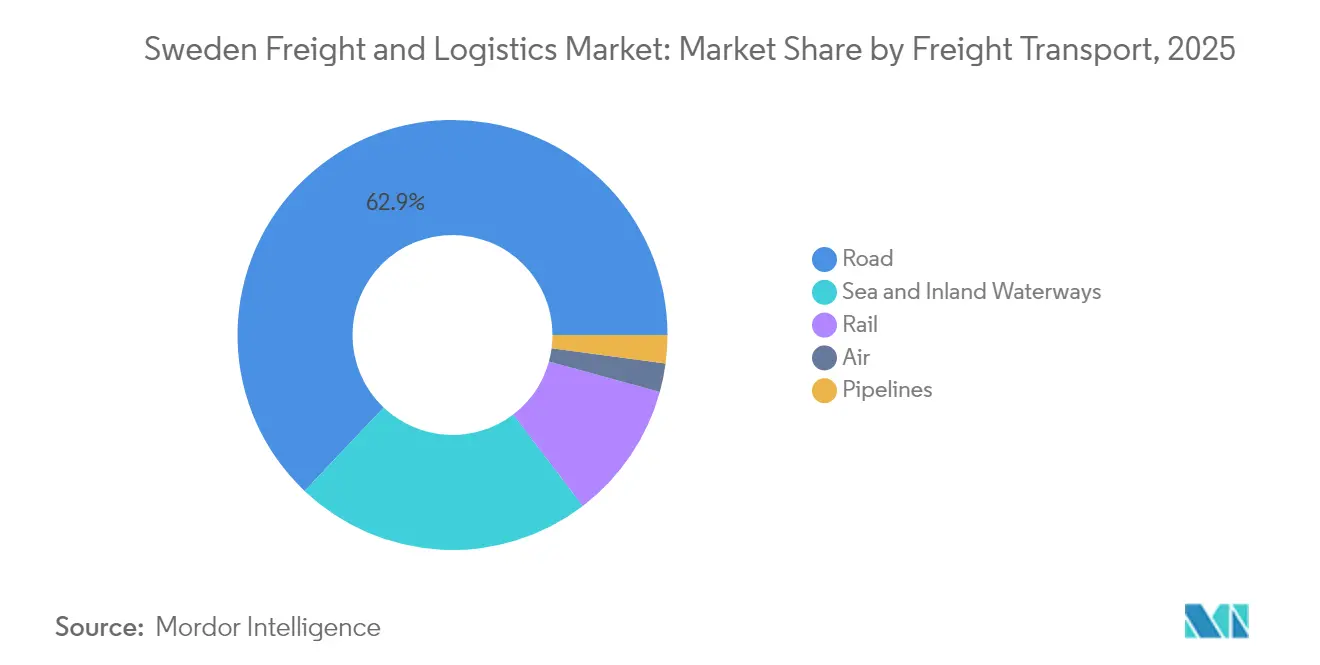

- Por modal de transporte de cargas, o frete rodoviário deteve 62,92% de participação de receita em 2025, enquanto o frete aéreo tem projeção de registrar o CAGR mais forte de 4,22% entre 2026-2031.

- Por segmento de CEP, as entregas domésticas capturaram 63,40% de participação de receita em 2025; os valores internacionais de CEP devem crescer a um CAGR de 4,47% entre 2026-2031.

- Por tipo de armazenagem e estocagem, os espaços sem controle de temperatura representaram 91,50% de participação de receita em 2025, enquanto os espaços com controle de temperatura têm previsão de expandir a um CAGR de 3,6% entre 2026-2031.

- Por serviço de agenciamento de cargas, as vias marítimas e hidrovias interiores dominaram com 70,35% de participação de receita em 2025, e o crescimento mais rápido esperado com CAGR de 3,98% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Frete e Logística da Suécia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Investimentos governamentais em corredores de frete verde e redes rodoviárias eletrificadas | +1.0% | Nacional, com concentração ao longo das principais rodovias E20 e E4 | Longo prazo (≥ 4 anos) |

| Expansão da capacidade do porto de Gotemburgo para apoiar indústrias orientadas à exportação | +1.1% | Oeste da Suécia, com efeitos de transbordamento em todo o país | Médio prazo (2-4 anos) |

| Transferência de cargas da rodovia para a ferrovia impulsionada pela tributação de carbono e pelas políticas da UE Fit-for-55 | +0.8% | Nacional, com ênfase nos principais corredores de frete | Médio prazo (2-4 anos) |

| Crescente adoção de automação de armazéns e robótica para compensar a escassez de mão de obra | +0.6% | Centros urbanos (Estocolmo, Gotemburgo, Malmö) | Médio prazo (2-4 anos) |

| Digitalização da gestão de frete e soluções de visibilidade em tempo real | +0.5% | Nacional, especialmente logística urbana | Curto a médio prazo (1-4 anos) |

| Aumento no volume de encomendas acelerando a demanda por entrega de última milha em toda a Suécia | +0.4% | Nacional, com concentração em áreas urbanas e suburbanas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Investimentos Governamentais em Corredores de Frete Verde e Redes Rodoviárias Eletrificadas

A Suécia planeja eletrificar 2.000 km de rodovias de alto tráfego até 2030, incluindo a primeira estrada elétrica permanente do mundo no corredor E20[1]Equipe Euronews, "A Suécia Constrói a Primeira Estrada Eletrificada Permanente do Mundo," euronews.com . O carregamento dinâmico reduzirá as baterias dos caminhões em até 71%, diminuindo o peso e o custo dos veículos. Como o transporte rodoviário de cargas detinha uma participação de 63,41% no segmento de transporte de cargas em 2024, a eletrificação dos corredores está prestes a remodelar as estruturas de custos para operadores de longa distância e acelerar a adoção de veículos elétricos pesados.

Expansão da Capacidade do Porto de Gotemburgo para Apoiar Indústrias Orientadas à Exportação

O terminal Arendal 2, concluído em 2024 a um custo de EUR 60 milhões (USD 66,21 milhões), adiciona 144.000 m² de cais e armazenagem, elevando o manuseio anual de contêineres bem além do recorde de 914.000 TEUs estabelecido em 2023. As melhorias nas linhas ferroviárias agora permitem 240 trens por dia, o triplo do limite anterior. O aprofundamento do canal de acesso do porto amplia a variedade de embarcações e ancora o crescimento do mercado de frete e logística da Suécia ao apoiar fabricantes orientados à exportação.

Transferência de Cargas da Rodovia para a Ferrovia Impulsionada pela Tributação de Carbono e pelas Políticas "Fit-for-55" da UE

A inclusão do transporte marítimo no Sistema de Comércio de Emissões (ETS) da UE e as maiores taxas de uso de rodovias tornam a ferrovia mais competitiva em termos de custo. Estudos projetam que os custos de combustível marítimo aumentarão entre 11% e 42% dentro do Espaço Econômico Europeu, incentivando os embarcadores a direcionar cargas de maior densidade para a ferrovia. As metas nacionais de redução de gases de efeito estufa reforçam ainda mais essa mudança, embora analistas alertem que os incentivos devem se manter à frente da frota rodoviária em processo de descarbonização.

Crescente Adoção de Automação de Armazéns e Robótica para Compensar a Escassez de Mão de Obra

Um inventário de 50 grandes varejistas mostra uma mudança marcante em direção a sistemas de mercadorias para pessoas, robôs móveis autônomos e gêmeos digitais, com a intensidade de automação prevista para aumentar acentuadamente até 2030. Lacunas de pessoal, especialmente em distritos rurais envelhecidos, impulsionam a demanda por armazenagem e recuperação automatizadas, à medida que os operadores protegem os níveis de serviço apesar de uma projetada escassez de 410.000 trabalhadores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições de capacidade nas principais linhas ferroviárias de carga (Triângulo Nórdico) causando atrasos | -0.6% | Principais corredores ferroviários conectando Estocolmo, Gotemburgo e Malmö | Médio prazo (2-4 anos) |

| Altos custos logísticos decorrentes de longas distâncias e baixa utilização de retorno no norte | -0.4% | Norte da Suécia (região de Norrland) | Longo prazo (≥ 4 anos) |

| Escassez de motoristas agravada pelo envelhecimento da força de trabalho e regras migratórias restritivas | -0.3% | Nacional, com maior impacto em áreas rurais | Médio prazo (2-4 anos) |

| Greves portuárias e perturbações sindicais afetando o volume de contêineres | -0.3% | Cidades portuárias (principalmente Gotemburgo) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Capacidade nas Principais Linhas Ferroviárias de Carga Causando Atrasos

A ferrovia transporta uma parcela significativamente menor do frete nacional, em parte porque o corredor do Triângulo Nórdico carece de capacidade para os crescentes fluxos de carga. A linha de minério de ferro Malmbanan sofreu múltiplos descarrilamentos em 2023, interrompendo o comércio por semanas. Embora SEK 165 bilhões (USD 16,35 bilhões) tenham sido reservados para melhorias ferroviárias até 2033, grupos do setor argumentam que o valor fica aquém dos SEK 280 bilhões (USD 27,74 bilhões) necessários para eliminar os principais pontos de estrangulamento[2]Administração de Transportes da Suécia, "Plano Nacional de Infraestrutura de Transportes 2022-2033," trafikverket.se.

Altos Custos Logísticos Decorrentes de Longas Distâncias e Baixa Utilização de Retorno no Norte

A baixa densidade força os caminhões a retornar vazios nas rotas do norte, elevando os custos unitários entre 25% e 40% acima da média nacional[3]OCDE, "Comércio Internacional na Esteira de Múltiplos Choques," oecd.org . O transporte representa até 18% das despesas de produção para empresas de silvicultura e mineração, reduzindo a competitividade até que o corredor ferroviário da Baía de Bótnia seja concluído na próxima década.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor do Usuário Final: A Manufatura Impulsiona a Demanda Logística

O segmento de manufatura representou a maior participação de aproximadamente 34,45% em 2025 no mercado de frete e logística da Suécia. Produtores automotivos, de máquinas e de alta tecnologia canalizam volumes consideráveis por Gotemburgo e depósitos intermodais, exigindo soluções multimodais com prazos definidos. O segmento de comércio atacadista e varejista deve crescer mais rapidamente, com CAGR previsto de 4,02% (2026-2031), sinalizando que os aumentos de encomendas do varejo online fecharão progressivamente a diferença. A construção depende do transporte a granel de cimento, aço e cargas de projeto vinculadas à expansão da energia verde. Agricultura, pesca e silvicultura: as fortes exportações de celulose por Gotemburgo mantiveram os fluxos resilientes apesar das oscilações de preços globais. Mineração e energia sustentam infraestrutura dedicada de ferrovia e porto no Norte.

As perspectivas de crescimento diferem entre os setores. A manufatura continua a se reconfigurar para a mobilidade eletrificada e metais de baixo CO₂, estimulando a demanda por células de bateria de entrada e veículos acabados de saída. O comércio atacadista e varejista está aproveitando armários de encomendas e serviços no mesmo dia para aprimorar as propostas aos clientes. A logística de construção se beneficia do financiamento estatal para rodovias eletrificadas e expansões portuárias. Os setores de recursos dependem da confiabilidade ferroviária; qualquer perturbação desvia minério de alta tonelagem de volta para a rodovia, pressionando as metas de sustentabilidade. De forma geral, 8 em cada 10 consumidores nórdicos agora consideram a sustentabilidade nas compras, pressionando os embarcadores em todos os setores a descarbonizar a distribuição.

Por Função Logística: O Transporte de Cargas Domina Enquanto o Courier, Expresso e Encomendas (CEP) Acelera

O transporte de cargas gerou 62,95% das receitas totais no mercado de frete e logística da Suécia em 2025. O transporte rodoviário de cargas permaneceu dominante, lidando com paletes de curta distância, grupagem e distribuição de alimentos com controle de temperatura. O transporte de cargas por vias marítimas e hidrovias interiores se beneficiou de rotas diretas da Ásia com escala em Gotemburgo. O transporte ferroviário de cargas ganhou participação onde produtores de aço verde assinaram contratos futuros para transporte ferroviário de zero carbono. O transporte aéreo de cargas é pequeno, mas estratégico para eletrônicos de alto valor e peças urgentes, com crescimento esperado a um CAGR de 4,22% de 2026 a 2031. O segmento de CEP capturou uma participação de receita significativa do total de receitas com base no comércio eletrônico e na oferta transfronteiriça no dia seguinte. O agenciamento de cargas está se consolidando à medida que intermediários globais adquirem corretores escandinavos de nicho para escalar ferramentas de reserva digital. O segmento de armazenagem e estocagem é o epicentro dos testes de automação; as instalações sem controle de temperatura dominam com uma participação de 91,50% do segmento em 2025.

As tendências de margem variam. Os transportadores rodoviários enfrentam maiores desembolsos de capital ao eletrificar as frotas, mas as menores despesas com combustível e manutenção compensam parte dos custos. As linhas marítimas devem considerar as cobranças do ETS, incentivando-as a adotar GNL, metanol ou biodiesel. Os operadores de carga aérea incorporam sobretaxas de combustível de aviação sustentável nos maiores portões de entrada da Escandinávia. Os agentes de carga estão se fundindo para financiar plataformas de visibilidade que abrangem todos os modais. Os operadores de armazéns investem pesadamente em robótica, trocando maior capex por economia de mão de obra e melhor rendimento.

Por Courier, Expresso e Encomendas: O Comércio Eletrônico Remodela as Redes de Entrega

No segmento de CEP, as encomendas domésticas representaram 63,40% de participação de receita em 2025. Os fluxos internacionais, embora menores, têm previsão de superar os domésticos a um CAGR de 4,47% (2026-2031). Os pedidos de comércio eletrônico se traduziram em 243 milhões de encomendas apenas para a PostNord em 2023, um aumento de 6% em relação ao ano anterior. Os consumidores valorizam a opcionalidade: 59% querem selecionar o modo de entrega, e a preferência por armários de encomendas subiu para 20% em 2023, ante 5% quatro anos antes. A entrega em domicílio ainda é preferida por 68% dos compradores, mas apenas 42% dos comerciantes a oferecem, deixando espaço para inovadores.

A concorrência é acirrada. A PostNord deteve a maior participação de segmento em 2023, seguida pela DHL com a segunda maior participação de segmento. Deutsche Bahn/DB Schenker, UPS e FedEx detêm cada um parcelas de um único dígito baixo. A consolidação está próxima: a aquisição da DB Schenker pela DSV em 2025 amplia a capacidade de encomendas transfronteiriças. A tecnologia é decisiva no mercado atual. O classificador Rosersberg aprimorado por inteligência artificial da PostNord eleva o rendimento horário em 70%, aumentando a precisão para 99,8%. Os operadores correm para eletrificar as vans de última milha a fim de atender aos mandatos de ar limpo das cidades.

Por Armazenagem e Estocagem: A Automação Transforma as Operações

Os edifícios sem controle de temperatura representaram 91,50% da participação de receita do segmento em 2025, pois as exportações da Suécia se concentram em papel, máquinas e bens de consumo. A participação do mercado de frete e logística da Suécia do setor para soluções automatizadas está crescendo à medida que os varejistas implantam tecnologia de mercadorias para pessoas para lidar com a proliferação de SKUs. A penetração média de automação tem previsão de dobrar até 2030. Um exemplo: uma propriedade logística em Borås mudou de mãos em 2024, valorizada por sua grade AutoStore e carga de piso de 12 toneladas.

A armazenagem com controle de temperatura, com crescimento esperado a um CAGR de 3,6% (2026-2031), atende a produtos farmacêuticos e a um próspero setor de alimentos congelados. A aquisição da Constellation Cold Logistics pela EQT ressalta o apetite do capital privado por nós com controle de temperatura. Os operadores atualizam para refrigerantes naturais e buscam certificações BREEAM para fidelizar inquilinos multinacionais que assumem metas baseadas em ciência.

Por Modal de Transporte de Cargas: A Flexibilidade Rodoviária Encontra a Sustentabilidade Ferroviária

O transporte rodoviário de cargas representou uma participação de receita de 62,92% em 2025. Seu alcance em cidades dispersas permanece incomparável, especialmente para perecíveis e encomendas de entrega em domicílio. O transporte rodoviário de cargas deve crescer à medida que os corredores de carregamento reduzem o custo total de propriedade para caminhões elétricos a bateria. O transporte de cargas por vias marítimas e hidrovias interiores foi ancorado pelos vínculos de alto mar de Gotemburgo e pelas rotas ro-ro bálticas da Stena Line. O transporte ferroviário de cargas poderá crescer em valor se as melhorias de capacidade no Triângulo Nórdico acompanharem a demanda. O transporte aéreo de cargas deve capturar o CAGR mais forte de 4,22% entre 2026-2031, impulsionado por equipamentos de semicondutores e remessas de biotecnologia que valorizam a velocidade em detrimento do custo.

A competitividade ferroviária depende de obras de infraestrutura financiadas pelo plano nacional de SEK 165 bilhões (USD 16,35 bilhões). Os embarcadores estão prontos para transferir cargas de alta densidade assim que os caminhos de trens em bloco sejam garantidos. Os transportadores rodoviários planejam reduzir as emissões à metade até 2030 por meio de uma combinação de frotas elétricas e a biogás. Os operadores marítimos se preparam para repassar os custos do ETS, mas também testam o abastecimento com metanol verde. O crescimento da carga aérea permanece vinculado à capacidade de porão em voos de passageiros intercontinentais; a restauração de horários após a pandemia é um vento favorável.

Por Agenciamento de Cargas: Dominância Marítima em Meio à Integração Modal

O agenciamento de cargas por vias marítimas e hidrovias interiores representou 70,35% de participação de receita em 2025, refletindo o perfil de exportação da Suécia de mercadorias pesadas e volumosas. O tamanho do mercado de frete e logística da Suécia para o agenciamento de cargas por vias marítimas e hidrovias interiores tem previsão de crescer a um CAGR de 3,98% de 2026 a 2031, auxiliado por plataformas digitais integradas que conectam os trechos marítimos e de última milha. O agenciamento de carga aérea atende a cadeias de suprimentos just-in-time em eletrônicos e ciências da vida. O restante abrange desembaraço aduaneiro, carga de projeto e consultoria em cadeia de suprimentos.

A consolidação é intensa. A Logwin adquiriu a Infranordic Shipping no final de 2024 para fortalecer o alcance escandinavo e integrar soluções de TMS. Os compradores buscam escala para aproveitar a visibilidade em tempo real, o rastreamento de CO₂ e os módulos de conformidade. Os agentes de carga também garantem blocos de capacidade ferroviária como proteção contra as sobretaxas do ETS marítimo.

Análise Geográfica

O oeste da Suécia, ancorado por Gotemburgo, é o principal portal logístico do país. O porto processou 57% do volume nacional de contêineres e registrou crescimento de volume de 5% no primeiro semestre de 2024. As melhorias ferroviárias adjacentes triplicaram os horários diários de trens, conectando clusters de exportação intensiva em Jönköping e Västra Götaland. O aprofundamento contínuo do canal de acesso acomoda embarcações maiores prontas para GNL, reforçando o mercado de frete e logística da Suécia como um hub nórdico indispensável.

A bacia de Estocolmo-Mälaren abriga o maior polo de consumo da Suécia. Os centros de distribuição em torno de Eskilstuna e Västerås apoiam a entrega de encomendas no dia seguinte em toda a região da capital. A crescente demanda por escolha impulsiona investimentos em sites de micro-atendimento e redes de armários de encomendas. Os players de comércio eletrônico implantam planejamento de demanda por inteligência artificial para minimizar os picos de tráfego urbano, preservando as promessas de serviço. A proximidade com o pátio de carga em expansão de Arlanda apoia importações de produtos farmacêuticos e moda com prazo crítico destinadas a boutiques do centro da Suécia.

O sul, incluindo Malmö, aproveita a Ponte de Öresund para canalizar o comércio para a Dinamarca e a Europa continental. O Porto de Copenhague-Malmö registrou um aumento de 12% na carga em 2023 e garantiu EUR 44 milhões (USD 48,56 milhões) em financiamento da UE para porto verde. Investidores imobiliários continuam a adicionar parques logísticos sustentáveis próximos ao corredor E6, atraídos pela demanda por atendimento transfronteiriço. As exportações de horticultura de Skåne geram retorno para caminhões refrigerados que de outra forma retornariam vazios dos mercados do norte.

Panorama regulatório

O setor de frete e logística da Suécia opera sob a política nacional de transporte e os marcos climáticos da UE, que vinculam cada vez mais o acesso à rede e os custos ao desempenho em emissões. A Agência de Transportes da Suécia (Transportstyrelsen) estabelece regras de transporte e requisitos de conformidade, enquanto a Trafikverket fornece infraestrutura e define pré-requisitos operacionais nos principais corredores de frete. Em novembro de 2025, o Governo da Suécia adotou a Estratégia Nacional de Transporte de Frete (En godstransportstrategi for ett konkurrenskraftigt naringsliv), priorizando a eficiência intermodal, a competitividade, a robustez e uma transição livre de combustíveis fósseis, o que sustenta a demanda por soluções multimodais em estrada, ferrovia e portos.

Instrumentos de política também estão sendo usados para impulsionar a mudança modal e a eficiência do sistema. O Regulamento (2024:685) estabeleceu mecanismos de apoio ao investimento destinados a transferir o frete da estrada para o transporte ferroviário e marítimo, complementando o apoio ao frete ferroviário, no qual o governo alocou 885 milhões de SEK por ano em compensação ambiental para o frete ferroviário no período de 2026 a 2030. Em maio de 2025, o Ministério de Assuntos Rurais e Infraestrutura encarregou a Trafikverket de um plano de ação intermodal para melhorar as condições do frete de longa distância. Em julho de 2026, o governo enviou propostas para um transporte rodoviário mais eficiente para consulta pública (remiss), indicando um foco contínuo na produtividade rodoviária em paralelo com a descarbonização.

Análise da cadeia de valor

A cadeia de valor de frete e logística da Suécia começa com a demanda dos embarcadores dos setores de manufatura, comércio por atacado e varejo, construção e indústrias de recursos, passando então por transitários e integradores que contratam capacidade em estrada, mar, ferrovia e ar. Portas de entrada e nós, como o Porto de Gotemburgo, terminais intermodais e clusters de distribução em torno de Estocolmo, Gotemburgo e Malmö, conectam os fluxos de importação-exportação ao transporte de linha doméstico e à entrega de última milha. Armazenagem (incluindo instalações automatizadas) e redes de CEP (courier, express e parcel) atuam cada vez mais como pontos de controle para os níveis de serviço, com armários de encomendas e pontos de coleta moldando a densidade de entrega e o roteamento em áreas urbanas.

O desempenho dos terminais e as decisões de infraestrutura atuam tanto como restrições quanto como facilitadores na cadeia. O Governo da Suécia estabeleceu o Plano Nacional de Infraestrutura de Transporte para 2026-2037 em abril de 2026 e autorizou o início da construção de grandes projetos, como o Malmö godsbangård e a implementação do ERTMS em Estocolmo e Gävle. Essas ações afetam a disponibilidade de faixas ferroviárias e a confiabilidade intermodal. Em maio de 2026, a Trafikverket recebeu um mandato para realizar uma análise de mercado e de futuro dos terminais de frete multimodais sob o regulamento TEN-T da UE, com foco nos pontos de estrangulamento em terminais onde as transferências entre estrada, ferrovia e mar podem limitar a precisão de ponta a ponta e aumentar os custos.

Cenário Competitivo

O mercado de frete e logística da Suécia apresenta uma combinação de integradores globais e operadores regionais especializados. A aquisição da DB Schenker pela DSV por USD 15,7 bilhões em abril de 2025 eleva o grupo dinamarquês ao topo dos provedores de serviços nórdicos e desbloqueia sinergias de custo de até USD 770 milhões anuais. A PostNord permanece uma das principais líderes em CEP; sua plataforma de classificação com gêmeo digital aumenta o rendimento em 6-8% enquanto reduz as taxas de erro, preservando sua vantagem em um mercado de encomendas com margens cada vez mais apertadas. A DHL, outro player significativo no mercado, demonstrou suas credenciais verdes ao inaugurar um centro logístico movido a energia solar em Örebro em janeiro de 2025.

Os concorrentes regionais conquistam nichos. A Bring tem como meta a entrega de encomendas totalmente livre de combustíveis fósseis até 2025 e já reporta uma redução de 51% de CO2 em relação aos níveis de 2012. A Instabee aproveita a agregação baseada em aplicativo para combinar entregas com os horários dos consumidores, avançando sobre a participação urbana dos incumbentes. Investidores imobiliários como Storebrand e EQT canalizam capital para armazéns automatizados e com controle de temperatura, permitindo que os operadores logísticos terceirizados (3PLs) escalem sem grande pressão no balanço patrimonial.

A estratégia se volta para o controle de ponta a ponta. A instalação omnicanal de USD 45 milhões da A.P. Moller-Maersk em Torsvik combina armazenagem com logística contratada, alinhando-se com seu objetivo de obter metade da receita do grupo de serviços não oceânicos até 2030. Agentes de carga e transportadores estão agrupando opções de visibilidade, conformidade e combustível sustentável para reter embarcadores multinacionais que intensificam o reporte do Escopo 3.

Líderes do Setor de Frete e Logística da Suécia

DSV A/S (incluindo DB Schenker)

DHL Group

PostNord (incl. PostNord Sverige AB)

A.P. Moller - Maersk (incluindo Maersk Sverige AB)

Green Cargo

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades se concentram onde os investimentos apoiados por políticas e as atualizações de capacidade reduzem o atrito nos principais corredores de frete e portos da Suécia. Em abril de 2026, o Governo da Suécia confirmou o Plano Nacional de Infraestrutura de Transporte 2026-2037, com um orçamento total de 1,171 trilhão de SEK (preços de 2025). O programa inclui alocações dedicadas para manutenção ferroviária e rodoviária, além do desenvolvimento mais amplo do sistema de transporte. Isso apoia provedores de logística e contratados que conseguem transformar melhorias de confiabilidade impulsionadas pela manutenção, aprimoramentos de capacidade ferroviária e serviços adjacentes a terminais em tempos de ciclo mais rápidos e prazos de entrega mais previsíveis para os embarcadores.

Portos e nós intermodais também criam pontos de entrada para novos serviços e reconfiguração de rede. A Hallands Hamnar AB inaugurou o Oceanhamnen em Halmstad em maio de 2026, como a primeira fase de um programa de 1,4 bilhão de SEK até 2035, incluindo um pátio ferroviário eletrificado projetado para trens de 750 metros. Isso sustenta formações intermodais mais longas e interfaces porto-ferrovia mais eficientes. Em Gotemburgo, as obras relacionadas ao Skandia Gateway avançaram com um contrato de 202 milhões de SEK para detonação e dragagem, a fim de atingir uma profundidade de canal de 17,5 metros (construção prevista para outubro de 2026 a março de 2027), juntamente com a reabertura de um pátio de contêineres reforçado em julho de 2026, que adicionou cerca de 700 TEU de capacidade de terminal. Juntas, essas mudanças criam espaço para soluções mar-ferrovia de maior throughput e serviços de pátio e depósito de valor agregado em torno do gateway.

Desenvolvimentos recentes do setor

- Junho de 2026: A DSV assinou um acordo de logística terceirizada de longo prazo com a Specsavers, consolidando a armazenagem e distribuição de e-commerce a partir de uma instalação de 48.000 metros quadrados em Landvetter. O acordo fortalece a presença da DSV em logística contratual perto de Gotemburgo e apoia fluxos mais rápidos de encomendas de saída e reabastecimento de varejo. Também sinaliza a preferência contínua dos embarcadores por nós menos numerosos, maiores e prontos para automação, a fim de melhorar a precisão do serviço.

- Maio de 2026: A DHL Freight anunciou um investimento de 2 bilhões de SEK para expandir sua rede de logística de e-commerce sueca ao longo de dois anos, incluindo crescimento na capacidade de entrega fora de casa. O plano visa uma rede mais ampla de pontos de acesso, aumentando a intensidade competitiva na logística de última milha e de devoluções. Também eleva a demanda por transporte de linha, triagem e capacidade de armazenagem de apoio alinhada aos picos de volume de CEP.

- Janeiro de 2025: A DHL inaugurou um hub logístico de 25.000 metros quadrados em Örebro, construído segundo os padrões BREEAM-Excellent e apoiado por geração solar no local (1,2 GWh declarados). A instalação adiciona capacidade de armazenagem moderna em uma localização de distribuição central e reforça a mudança para imóveis logísticos energeticamente eficientes. Ela oferece uma plataforma para serviços de valor agregado que exigem fornecimento de energia estável e condições operacionais controladas para automação.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado sueco de frete e logística é definido como as receitas obtidas por provedores terceirizados pela movimentação e manuseio de mercadorias dentro da Suécia e nos fluxos transfronteiriços da Suécia, juntamente com os serviços de logística de apoio adquiridos pelos embarcadores.

Exclusões de escopo: excluímos o transporte de passageiros e as atividades logísticas cativas e internas onde nenhuma receita de serviço externo é gerada.

Visão geral da segmentação

- Por Setor do Usuário Final

- Agricultura, Pesca e Silvicultura

- Construção

- Manufatura

- Petróleo e Gás, Mineração e Extração

- Comércio Atacadista e Varejista

- Outros

- Por Função Logística

- Courier, Expresso e Encomendas (CEP)

- Por Tipo de Destino

- Doméstico

- Internacional

- Por Tipo de Destino

- Agenciamento de Cargas

- Por Modal de Transporte

- Aéreo

- Vias Marítimas e Hidrovias Interiores

- Outros

- Por Modal de Transporte

- Transporte de Cargas

- Por Modal de Transporte

- Aéreo

- Dutos

- Ferroviário

- Rodoviário

- Vias Marítimas e Hidrovias Interiores

- Por Modal de Transporte

- Armazenagem e Estocagem

- Por Controle de Temperatura

- Sem Controle de Temperatura

- Com Controle de Temperatura

- Por Controle de Temperatura

- Outros Serviços

- Courier, Expresso e Encomendas (CEP)

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental é usada para construir uma base factual limpa sobre as rotas comerciais da Suécia, a atividade de transporte e o ambiente político que molda as escolhas de modal. Contamos principalmente com estatísticas públicas e divulgações oficiais, como a Statistics Sweden (SCB), publicações de fluxo de transporte da Trafikverket, séries de transporte e comércio do Eurostat e resumos comerciais da Alfândega sueca.

Para garantir que o modelo de mercado reflita como o dinheiro é realmente gasto, também analisamos fontes como relatórios anuais de empresas listadas, apresentações a investidores, atualizações de associações e autoridades portuárias, e coberturas confiáveis da imprensa sueca e da UE sobre movimentos de capacidade e preços. Quando necessário, é utilizada uma assinatura de banco de dados paga para dados financeiros de empresas e para verificações de importação e exportação em nível de embarque, de modo que as premissas sobre volumes transfronteiriços possam ser testadas quanto à sua plausibilidade. Essas fontes documentais não são exaustivas, e muitas outras referências públicas também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário se concentra em validar os limites do serviço, os pontos de captura de receita e o comportamento de preços nas atividades de estrada, ferrovia, mar, ar e CEP. Conversamos com provedores de logística, transitários, operadores de armazenagem e gerentes de logística do lado do embarcador, para que as premissas documentais possam ser corrigidas quando divisões específicas da Suécia não estiverem diretamente publicadas. Como se trata de um mercado em nível de país, o feedback é equilibrado entre os principais corredores suecos e clusters industriais, em vez de ser tratado como uma média global.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 14% | |

| Nível médio: 57% | Líderes funcionais/de unidade: 26% | |

| Empresas menores: 16% | Gerentes: 60% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual a atividade de transporte nacional e os dados comerciais são reconstruídos em um pool de demanda por modal, sendo então convertidos em receitas de serviço usando premissas específicas de preço e intensidade de serviço por modal. Para manter os resultados realistas, são aplicadas verificações seletivas bottom-up, como a consolidação das receitas ligadas à Suécia para uma amostra de provedores, e o uso de tabelas de tarifas amostradas e movimentos de preços contratuais em relação aos volumes de corredores.

As principais entradas usadas no modelo incluem tendências de tonelagem e valor de importação e exportação da Suécia, indicadores de fluxo de frete doméstico por modal, sinais de throughput portuário para os principais gateways, proxies de demanda de armazenagem ligados à produção industrial e à atividade de varejo, e intensidade de embarques de CEP influenciada pela penetração do e-commerce e pela densidade de entrega. Quando uma variável não é diretamente observável, a lacuna é tratada por meio de proxies conservadoras, que são reavaliadas em entrevistas e ajustadas apenas quando múltiplos respondentes apontam para a mesma direção.

Para a previsão, é usada uma análise de cenários em torno de fatores macro e mudanças modais, seguida por uma etapa de suavização exponencial nas subséries de preço e volume, de modo que o ruído de curto prazo não distorça excessivamente a curva. As premissas sobre a repercussão de custos de combustível e energia, disponibilidade de mão de obra e substituição entre ferrovia e estrada são mantidas explícitas para que os clientes possam rastrear o que moveu a previsão.

Validação de dados e ciclo de atualização

A validação é feita por meio de verificações cruzadas repetidas em sinais independentes, seguidas de revisão por analistas antes da aprovação final. Comparamos os resultados com referências conhecidas, como séries de atividade de transporte, valores comerciais e direção observada das tarifas, e qualquer discrepância é investigada até que a causa seja compreendida.

Valores discrepantes são sinalizados nos níveis de segmento e total, e uma segunda revisão é realizada para confirmar que a correção não criou uma nova inconsistência em outro ponto. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos relevantes afetam a capacidade, os preços ou a direção política. Antes da entrega, uma nova revisão é realizada para que a visão publicada reflita os dados disponíveis mais recentes e o feedback das entrevistas.

Estimativa da Mordor Intelligence para o mercado sueco de logística de frete em comparação com outras estimativas publicadas

Os valores de mercado publicados para frete e logística na Suécia frequentemente diferem porque as empresas nem sempre contabilizam o mesmo pool de receita, e também tratam os serviços transfronteiriços e o trabalho logístico adicional de maneiras diferentes. As diferenças também aparecem quando uma estimativa está ancorada em volumes de transporte, enquanto outra se baseia mais em categorias amplas de serviço, sem verificar o que é realmente pago pelos embarcadores.

Os outros fatores comuns de discrepância são o ano escolhido como base, o momento da conversão cambial e se assume-se que os preços aumentam de forma uniforme entre os modais ou estão vinculados a fatores específicos, como cláusulas de combustível e restrições de mão de obra. Quando essas escolhas não são explicitadas, o número final pode parecer semelhante em termos de taxa de crescimento, mas ainda estar bastante distante em tamanho absoluto de mercado.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 28,49 bilhões de USD (2026) | |

| Portal de Dados do Setor A | 42,02 bilhões de USD (2024) | Esse número é apresentado como um pacote de serviços mais amplo para frete e logística, e parece usar um ano-base e uma captura de receita diferentes, o que pode inflar os totais quando funções de valor agregado e um manuseio logístico mais amplo são contabilizados de forma mais agressiva. |

| Consultoria Regional B | 42,00 bilhões de USD (2024) | A abordagem de dimensionamento é descrita em termos gerais e parece agrupar várias camadas de serviço adjacentes, de modo que a divisão entre execução de transporte, transitário e outros trabalhos logísticos não está claramente separada, o que pode elevar o valor de mercado declarado em comparação com uma visão baseada apenas em gastos externos. |

A tabela mostra uma dispersão clara em relação aos números de 2024. No modelo da Mordor Intelligence, o pool de valor está vinculado ao movimento de frete pago por terceiros, mais serviços logísticos correlatos, excluindo o transporte de passageiros e as operações puramente cativas e internas. Quando o mesmo mercado é medido com um perímetro de serviço mais amplo e um ano-base diferente, o número naturalmente aumenta, mesmo que a perspectiva de crescimento subjacente seja semelhante. É por isso que mantemos as premissas rastreáveis a atividades observáveis e as reverificamos com entrevistas antes de finalizar os totais.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de frete e logística da Suécia em 2026?

Está em USD 28,49 bilhões e tem projeção de atingir USD 34,29 bilhões até 2031, implicando um CAGR de 3,77% (2026-2031).

Qual modal de transporte de cargas detém a maior participação?

O transporte rodoviário domina com 62,92% de participação em 2025, graças ao alcance flexível de última milha.

Qual é o segmento de crescimento mais rápido no transporte de cargas?

O transporte aéreo de cargas lidera com um CAGR esperado de 4,22% entre 2026 e 2031, impulsionado por exportações de alto valor e comércio eletrônico.

Quem são os principais players de CEP na Suécia?

A PostNord lidera com 34,10% de participação de mercado, seguida pela DHL com 19,52% e pela Posten Bring.

Como a eletrificação está moldando o transporte de cargas?

Os planos governamentais de eletrificar 2.000 km de rodovias e as estradas piloto de carregamento dinâmico devem reduzir os custos operacionais para veículos elétricos pesados e diminuir as emissões nos corredores de longa distância.

Quais desafios limitam o crescimento do frete ferroviário?

Os gargalos de capacidade no corredor do Triângulo Nórdico e as lacunas de financiamento nas melhorias de trilhos atrasam a mudança modal da rodovia para a ferrovia.

Página atualizada pela última vez em: