Tamanho e Participação do Mercado de Frete e Logística de Marrocos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

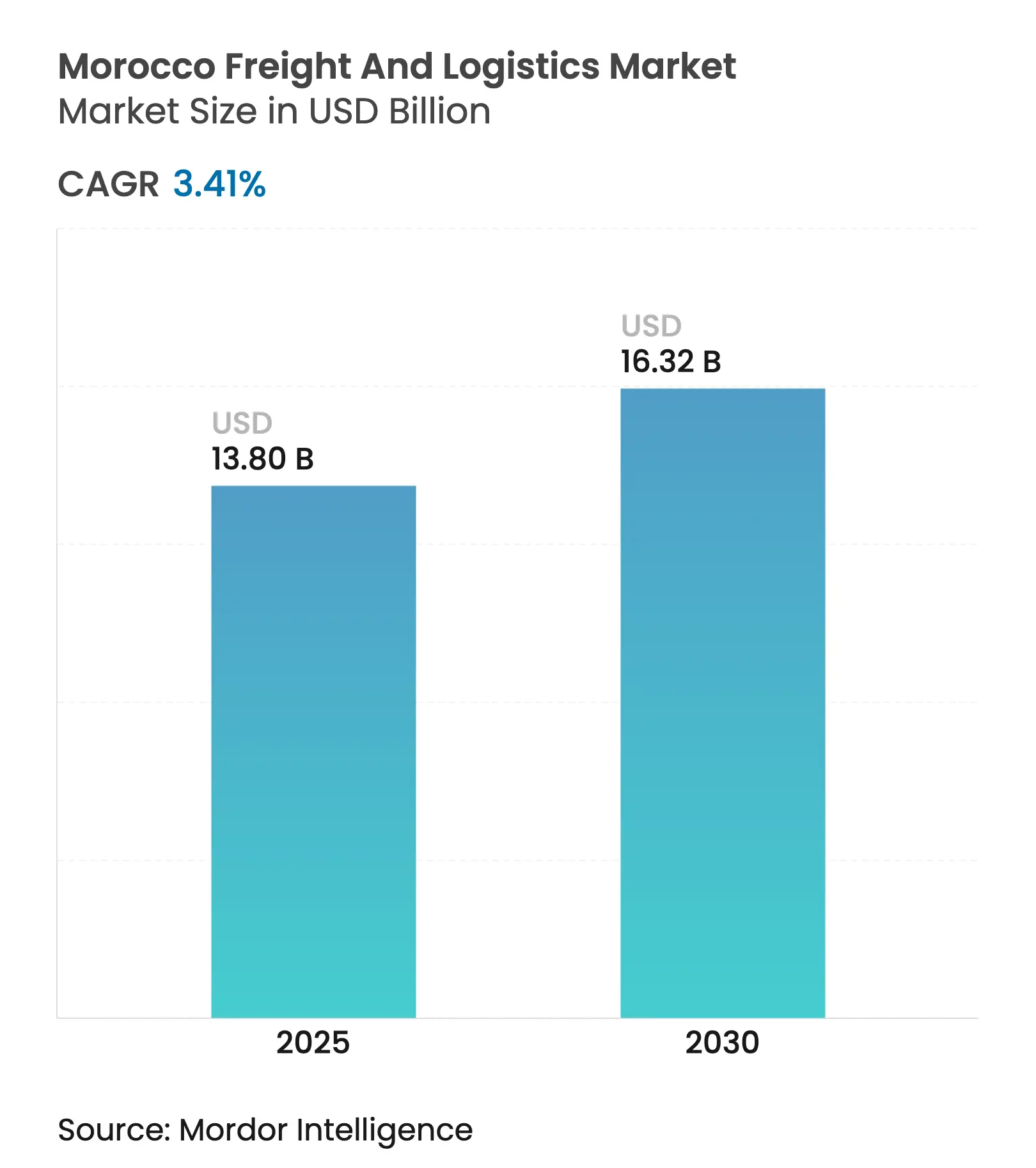

| Tamanho do Mercado (2025) | 13.80 Bilhões de dólares |

| Tamanho do Mercado (2030) | 16.32 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.41% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Frete e Logística de Marrocos pela Mordor Intelligence

O tamanho do Mercado de Frete e Logística de Marrocos é estimado em USD 13,80 bilhões em 2025 e deverá atingir USD 16,32 bilhões até 2030, a um CAGR de 3,41% durante o período de previsão (2025-2030).

A localização estratégica de Marrocos entre a Europa e a África Ocidental, combinada com investimentos em infraestrutura que ultrapassaram USD 15 bilhões desde 2010, continua a atrair investimentos manufatureiros, estimular a integração multimodal e reforçar o papel do país como gateway transcontinental. Os ganhos consistentes nas exportações automotivas, a implantação de novas zonas de livre-comércio e as reformas de digitalização alfandegária sustentam a demanda constante por transporte de carga, armazenagem e serviços de última milha. Enquanto isso, a diversificação modal em direção ao transporte marítimo e por vias navegáveis interiores está fortalecendo a conectividade porto-interior, e a adoção acelerada de tecnologia logística está melhorando a visibilidade e a utilização de ativos. As oportunidades de crescimento de médio prazo concentram-se em logística de encomendas, armazenamento com controle de temperatura e soluções integradas de porto-ferrovia que apoiam a crescente base manufatureira orientada à exportação de Marrocos.

Principais Conclusões do Relatório

- Por função logística, o Frete de Transporte representou 73,26% da participação do mercado de frete e logística de Marrocos em 2024, enquanto os serviços de Courier, Expresso e Encomendas estão projetados para registrar o CAGR mais rápido de 3,80% até 2030.

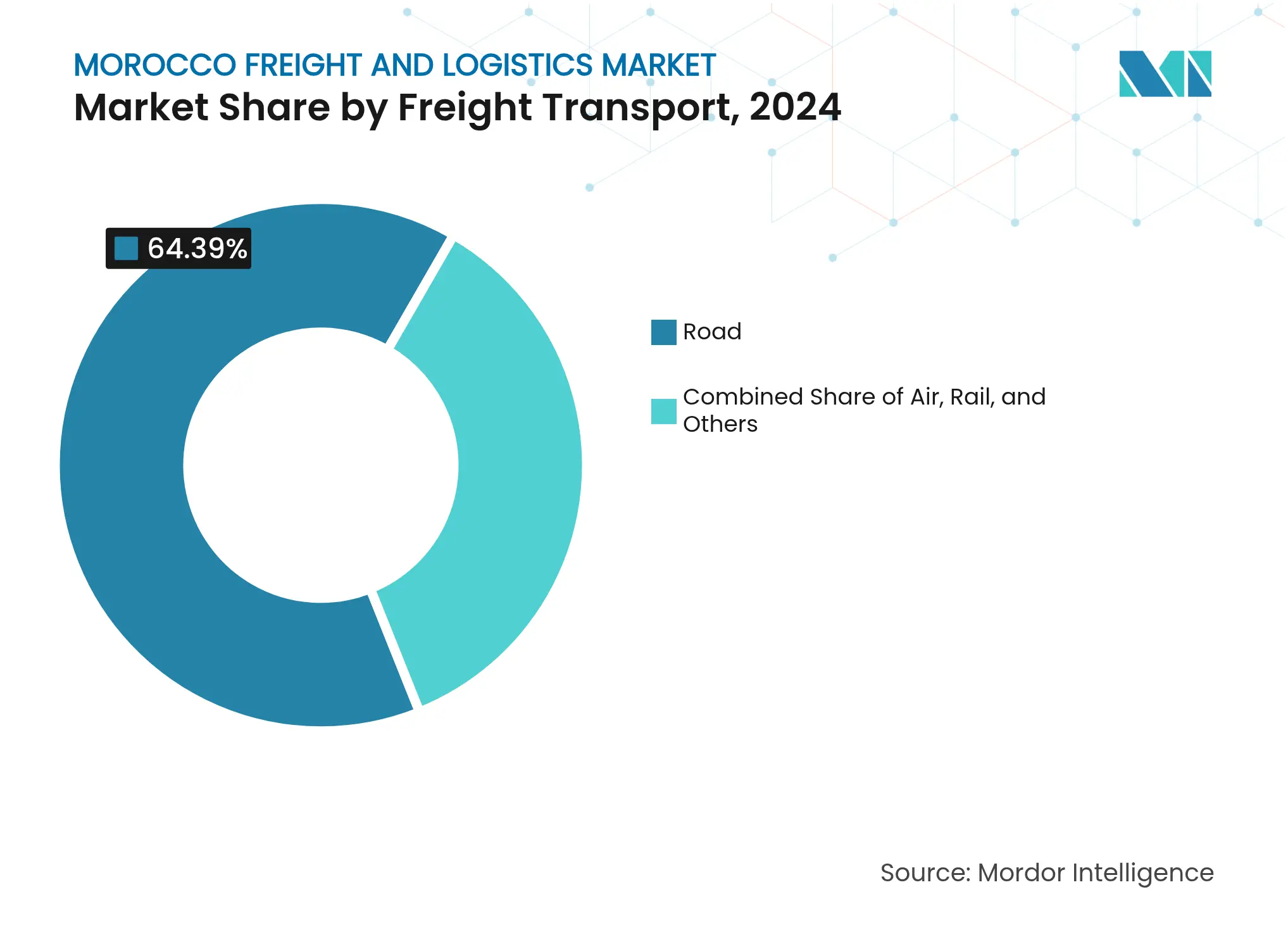

- Por modo de transporte, o transporte rodoviário capturou 64,39% dos volumes em 2024; o transporte marítimo e por vias navegáveis interiores está previsto para avançar a um CAGR de 3,99% até 2030.

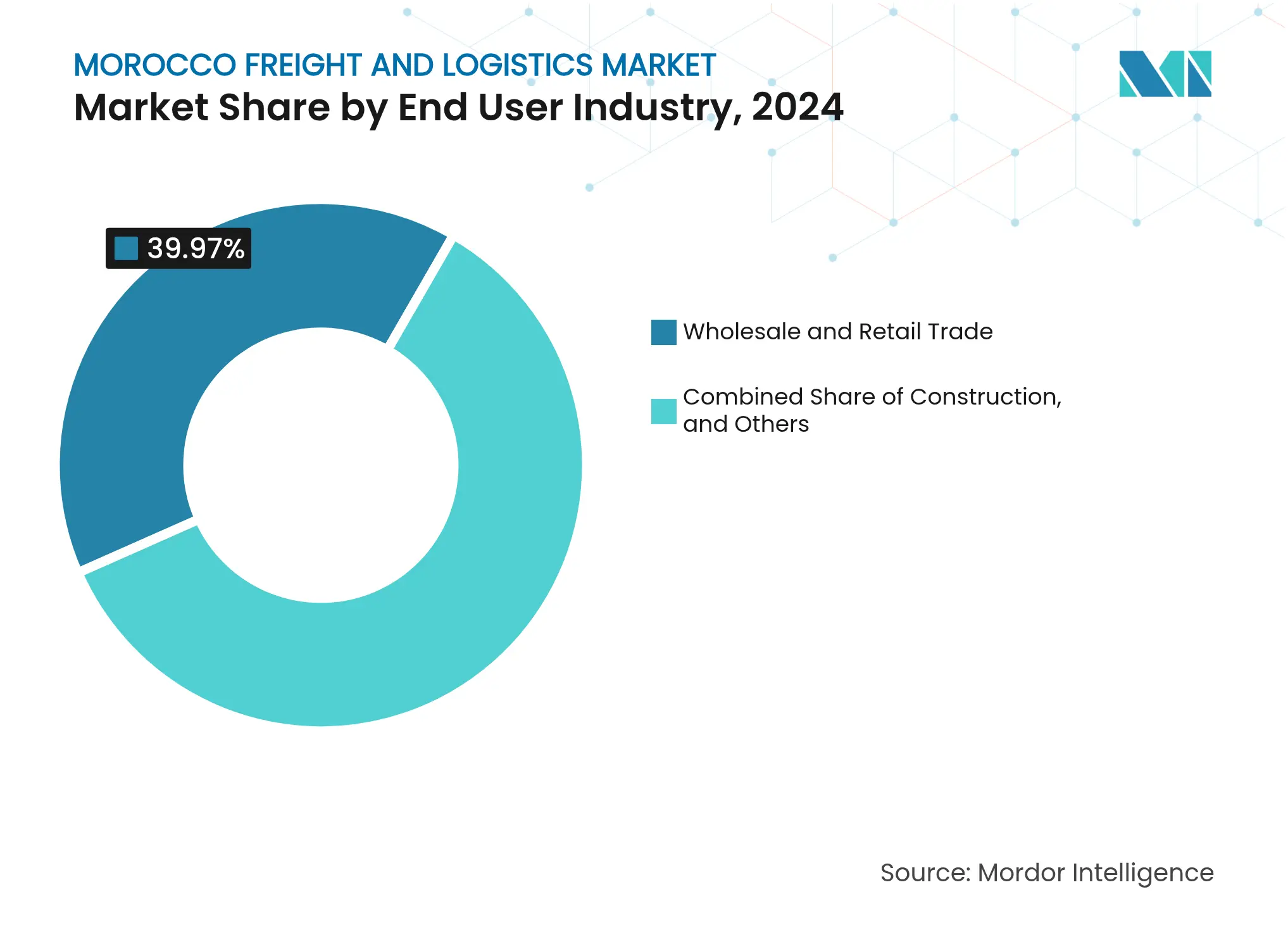

- Por usuário final, o Comércio Atacadista e Varejista comandou 39,97% do tamanho do mercado de frete e logística de Marrocos em 2024 e está definido para expandir a um CAGR de 4,26% durante o período de perspectiva.

Tendências e Perspectivas do Mercado de Frete e Logística de Marrocos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento do comércio eletrônico e de encomendas B2C | +0.8% | Corredor Casablanca–Rabat | Médio prazo (2-4 anos) |

| Investimento em portos e zonas francas | +0.6% | Tânger-Tetouan-Al Hoceima, Oriental | Longo prazo (≥ 4 anos) |

| Integração no corredor comercial África–Europa | +0.5% | Nacional, com foco nos portos do norte | Longo prazo (≥ 4 anos) |

| Nearshoring de OEMs automotivos | +0.4% | Eixo industrial Tânger–Kenitra | Médio prazo (2-4 anos) |

| Localização da cadeia de suprimentos de energias renováveis | +0.3% | Ouarzazate, zonas de vento costeiro | Longo prazo (≥ 4 anos) |

| Startups de tecnologia logística e digitalização alfandegária | +0.2% | Principais portos e zonas industriais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Volumes de Comércio Eletrônico e Encomendas B2C

A rápida adoção do comércio digital elevou as transações com cartão online para 14,3 milhões em 2024, aumentando a densidade de encomendas no corredor urbano Casablanca–Rabat e estimulando fluxos de capital para centros de triagem automatizados. Novos produtos de pagamento digital estão reduzindo a dependência histórica do pagamento na entrega, melhorando as taxas de entrega malsucedida e incentivando investimentos em centros de microfulfillment. Plataformas globais que entram no mercado de frete e logística de Marrocos estão solicitando visibilidade de ponta a ponta e capacidades de logística reversa, motivando os operadores logísticos terceirizados (3PLs) a implementarem ferramentas de rastreamento e otimização de rotas. Essas atualizações tecnológicas ajudam os operadores a reduzir os tempos de entrega urbana, melhorar a utilização de ativos e ampliar a capacidade durante os picos sazonais. Os operadores multinacionais de Courier, Expresso e Encomendas (CEP) estão, portanto, aprofundando as parcerias marroquinas para capturar participação em um segmento que cresce mais rápido do que o PIB geral[1]"Marrocos – Infraestrutura," U.S. Commercial Service, privacyshield.gov.

Investimento Governamental em Portos e Zonas Francas

A Estratégia Nacional Portuária 2030 destina USD 7,5 bilhões para modernizações em 27 portos, acelerando a conectividade com o interior e reduzindo os tempos de rotatividade de embarcações. Projetos âncora como o Nador West Med estão combinando atracadouros de águas profundas com zonas industriais de 600 hectares financiadas por EUR 110 milhões (USD 121,40 milhões) do BERD, ilustrando a abordagem baseada em clusters do Estado. O Porto Atlântico de Dakhla, orçado em USD 1,7 bilhão, abrirá um novo portal atlântico para o comércio do Sahel, reforçando o mercado de frete e logística de Marrocos como um hub regional de transbordo. O aumento da capacidade eleva o volume de contêineres, incentiva atividades de valor agregado como pré-montagem e embalagem e estimula a demanda por transporte interiorizado para novas zonas de livre-comércio[2]"Estratégia Digital Marrocos 2030," Digital Watch Observatory, dig.watch.

Integração nos Corredores Comerciais África–Europa

A inclusão do Tanger Med e de Casablanca na Iniciativa de Segurança de Contêineres dos EUA reforça a percepção de Marrocos como um nó de trânsito seguro, ampliando a base de clientes entre os expedidores transatlânticos. Projetos transfronteiriços, incluindo o corredor Smara–Bir Moghrein com a Mauritânia, estão reduzindo o tempo de trânsito para exportações minerais, apoiando o crescimento de volumes bilaterais. As cadeias de suprimentos automotivas já enviam 536.000 veículos acabados para a Europa, demonstrando a eficiência do corredor e consolidando o papel do mercado de frete e logística de Marrocos nas estratégias de nearshoring. Esses desenvolvimentos criam efeitos de rede: volumes maiores atraem mais transportadoras, o que reduz as tarifas e impulsiona ainda mais os fluxos comerciais.

Nearshoring de OEMs Automotivos Impulsionando a Demanda JIT

A produção de veículos atingiu 570.000 unidades em 2024, gerando fluxos internos complexos no interior de Marrocos de peças e veículos acabados que necessitam de torres de controle digital e serviços com prazo definido. A plataforma de monitoramento em tempo real da Renault exemplifica a orquestração orientada a dados que minimiza as faltas de estoque. A futura gigafábrica de baterias para veículos elétricos (VE) avaliada em USD 6,5 bilhões perto de Kenitra adicionará requisitos de logística de materiais perigosos e armazenamento com temperatura controlada, expandindo o escopo de serviços para transportadores de carga especializados. À medida que os OEMs aumentam as taxas de localização, os fornecedores de primeiro nível estabelecem plantas próximas, intensificando os volumes de frete doméstico e ancorando o crescimento da logística contratada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preços voláteis de combustível e energia | −0.4% | Nacional, maior impacto nas rotas rodoviárias de longa distância | Curto prazo (≤ 2 anos) |

| Setor de transporte rodoviário fragmentado | −0.3% | Nacional, corredores rurais e interurbanos | Médio prazo (2-4 anos) |

| Capacidade insuficiente de cadeia de frio | −0.2% | Regiões de exportação agrícola | Médio prazo (2-4 anos) |

| Capacidade ferroviária limitada e lacunas | −0.2% | Zonas industriais do interior | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Combustível e Energia

Os custos do diesel subiram para 11,26 MAD por litro em junho de 2025, comprimindo as margens dos operadores responsáveis por 85% dos movimentos de frete não fosfatado. A eliminação gradual dos subsídios repassa diretamente as oscilações de preços para os transportadores, forçando renegociações frequentes de tarifas e incentivando discussões sobre mudança modal. O hedge de curto prazo permanece limitado, de modo que empresas menores têm dificuldade em prever custos com precisão, impulsionando a racionalização de frota e incentivando a consolidação no mercado de frete e logística de Marrocos[3]"O Longo Caminho de Marrocos em Direção à Transformação Econômica," Carnegie Endowment, carnegieendowment.org.

Setor de Transporte Rodoviário Fragmentado

Milhares de microfrota carecem de telemática, têm acesso limitado a financiamento bancário e operam caminhões mais antigos que elevam os custos de manutenção e combustível, resultando em menor confiabilidade e maiores emissões. Essa fragmentação complica a adoção de plataformas digitais comuns e enfraquece a eficiência do mercado de frete e logística de Marrocos. O plano do governo para profissionalizar os motoristas e introduzir o rastreamento obrigatório de frota pode catalisar a consolidação, embora o cronograma se estenda além de 2027.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor de Usuário Final: A Liderança do Comércio Atacadista Reflete a Diversificação Econômica

O Comércio Atacadista e Varejista capturou 39,97% da demanda de 2024 — a maior fatia do tamanho do mercado de frete e logística de Marrocos — e está projetado para registrar um CAGR de 4,26% com base nos formatos modernos de varejo alimentar e na expansão omnicanal. A Manufatura ocupa o segundo lugar, impulsionada pelos clusters automotivos, aeroespaciais e eletrônicos que exigem fluxos de entrada sincronizados e despachos de exportação.

A Agricultura, Pesca e Silvicultura continuam a depender de ligações rápidas com controle de temperatura para compradores europeus, enquanto Petróleo e Gás, Mineração e Extração dependem do manuseio a granel de fosfatos e insumos energéticos. A logística de Construção permanece intensa à medida que os projetos ferroviários, portuários e urbanos avançam. Os domínios emergentes, como tecnologia logística e serviços industriais especializados, completam uma base de clientes em expansão, sublinhando o papel do setor de frete e logística de Marrocos na modernização econômica.

Por Função Logística: O Domínio do Frete de Transporte Impulsiona a Integração Modal

O Frete de Transporte gerou 73,26% da participação do mercado de frete e logística de Marrocos em 2024, sublinhando a economia orientada à exportação do país e a prevalência de carga a granel. Dentro desta função, os serviços rodoviários gerenciaram 64,39% dos volumes, apoiados por uma rede de rodovias que já se estende por 1.800 quilômetros e está programada para atingir 3.000 quilômetros até 2030. As operações marítimas e por vias navegáveis interiores estão ganhando impulso, expandindo-se a um CAGR de 3,99% de 2025 a 2030, à medida que novos atracadouros entram em operação no Tanger Med e no Nador West Med. O transporte ferroviário movimenta volumes significativos de fosfato e automotivos, mas permanece com restrições de capacidade em comparação com as alternativas marítimas.

A diversificação modal está reformulando os portfólios de serviços em todo o mercado de frete e logística de Marrocos. As atividades de Courier, Expresso e Encomendas crescem mais rapidamente a um CAGR de 3,80%, impulsionadas pela demanda do comércio eletrônico e pela adoção de pagamentos digitais. A armazenagem está migrando para instalações multitemperatura à medida que provedores como a Socamar adicionam câmaras frias para exportadores de produtos agrícolas. O Transporte de Carga (Freight Forwarding) ganha com o papel de corredor comercial de Marrocos ao coordenar a alfândega e os elos multimodais, enquanto os "Outros Serviços" orientados por tecnologia fornecem rastreamento, análise e visibilidade de inventário que muitos expedidores agora esperam.

Por Courier, Expresso e Encomendas (CEP): Volumes Domésticos Impulsionam a Transformação do Comércio Eletrônico

As encomendas domésticas representaram 66,22% do tráfego de CEP em 2024, refletindo a concentração dos gastos online em Casablanca, Rabat e outras grandes cidades. Os volumes transfronteiriços são menores hoje, mas o CEP internacional exibe o CAGR mais robusto de 3,88% até 2030, à medida que os comerciantes marroquinos se integram às plataformas europeias e africanas. Os pagamentos com cartão online atingiram 14,3 milhões em 2024, facilitando a dependência do pagamento na entrega e apoiando janelas de entrega mais precisas.

As atualizações de rede espelham essas tendências. Os integradores globais adicionam centros de triagem perto de portos e aeroportos para capturar o serviço de dois dias para a Europa, enquanto os operadores domésticos ampliam o alcance para cidades secundárias. A logística reversa para devoluções, a entrega refrigerada para produtos farmacêuticos e as opções de entrega no mesmo dia em áreas metropolitanas estão surgindo como complementos premium. A competência em desembaraço alfandegário é agora um requisito indispensável para os provedores que desejam ampliar os fluxos de encomendas internacionais no setor de frete e logística de Marrocos.

Por Armazenagem e Armazenamento: O Controle de Temperatura Impulsiona o Crescimento Premium

O espaço sem controle de temperatura representou 89,22% da capacidade de armazenagem em 2024, atendendo a têxteis, bens de consumo e peças automotivas. As instalações com controle de temperatura, embora menores, apresentam o CAGR mais rápido de 4,23%, graças ao boom nas exportações hortícolas que exigem cadeias de frio ininterruptas.

Especialistas como a Socamar estão adicionando novas câmaras e energia de backup para atender às normas fitossanitárias europeias. Os operadores logísticos terceirizados (3PLs) internacionais integram transporte refrigerado, armazenamento aduaneiro e embalagem de valor agregado para oferecer soluções completas de cadeia de frio. As lacunas persistentes de oferta convidam investimentos privados em projetos energeticamente eficientes e técnicos qualificados, temas centrais para a competitividade futura no mercado de frete e logística de Marrocos.

Por Frete de Transporte: O Domínio Rodoviário Enfrenta a Concorrência Marítima

O transporte rodoviário reteve 64,39% dos movimentos de frete em 2024, refletindo uma rede flexível que ganhará mais 3.380 quilômetros de vias expressas e rodovias até 2030 sob um programa de USD 9,6 bilhões. Esta participação ancora a distribuição doméstica e os abastecimentos just-in-time para a manufatura.

No entanto, o transporte marítimo e por vias navegáveis interiores é o destaque de crescimento, avançando a um CAGR de 3,99%, à medida que os pátios de contêineres expandidos reduzem os tempos de espera das embarcações. Os investimentos ferroviários sob o programa Rail Morocco 2040 de USD 37 bilhões prometem alívio futuro, mas trechos de via única e prioridades de trens de passageiros ainda limitam as vagas de frete hoje. Os operadores que diversificam para caminhões a GNL, biocombustíveis e software de otimização de rotas se posicionam para os crescentes requisitos de sustentabilidade no mercado de frete e logística de Marrocos.

Por Transporte de Carga (Freight Forwarding): Os Serviços Marítimos Lideram a Integração Multimodal

O transporte de carga marítimo e por vias navegáveis interiores deteve 71,22% da receita de 2024 e tem previsão de crescer a um CAGR de 4,11% até 2030, impulsionado pelos 8,61 milhões de TEUs do Tanger Med e por um aumento anual de 13,4% no volume de movimentação. O transporte aéreo de carga, embora menor, garante cargas de alto valor, como eletrônicos e produtos perecíveis, aproveitando as novas zonas de cadeia de frio nos aeroportos de Casablanca e Marrakech.

O setor está se consolidando à medida que as multinacionais se aliam a corretores locais para navegar na documentação e nos processos digitais do PortNet. O empreendimento conjunto da CMA CGM no Nador West Med ilustra uma iniciativa em direção a serviços integrados de porto a interior apoiados por plataformas de dados em tempo real. Os transitários de nicho prosperam em cargas de projetos especiais, mercadorias perigosas e soluções de cadeia de suprimentos sob medida, completando um diversificado mercado de frete e logística de Marrocos.

Análise Geográfica

As regiões do norte, lideradas por Tânger-Tetouan-Al Hoceima, atraem os maiores volumes de frete devido ao volume de movimentação de 8,61 milhões de TEUs do Tanger Med em 2024. Os serviços de alimentação de alta frequência para os portos europeus, combinados com parques industriais integrados, criam um denso ecossistema logístico que concentra atividades de armazenagem terceirizada e transporte de carga. Casablanca-Settat mantém seu papel como núcleo comercial de Marrocos, aproveitando o porto de carga geral mais movimentado do país e uma robusta base manufatureira para ancorar as redes de distribuição nacionais.

A região Oriental está se acelerando com base no Nador West Med, financiado parcialmente por EUR 110 milhões (USD 121,40 milhões) do BERD, que está fomentando novos clusters de processamento de metais e agroalimentares adjacentes ao porto. As províncias do sul, como Dakhla-Oued Ed-Dahab, emergiram como o território de crescimento mais rápido, apoiado pelo Porto Atlântico de Dakhla de USD 1,7 bilhão e pelos corredores transfronteiriços que reduzem o trânsito de minério de ferro mauritano. As regiões do interior se beneficiam das extensões rodoviárias e das futuras extensões ferroviárias que ligarão 43 cidades até 2040, proporcionando acesso ao interior para as indústrias exportadoras localizadas longe do litoral.

Souss-Massa se destaca pelas exportações agrícolas, gerenciando aproximadamente 85% das remessas de tomate de Marrocos, o que exige investimentos em armazenagem a frio, fumigação e transporte refrigerado. As medidas de resiliência climática, incluindo usinas de dessalinização e microrredes de energia renovável, ganham proeminência nas áreas costeiras para proteger as operações portuárias contra o estresse hídrico. Em conjunto, essas mudanças geográficas reforçam a integração nacional do mercado de frete e logística de Marrocos, ao mesmo tempo em que o posicionam como um nó indispensável nas cadeias de valor África–Europa.

Segmento de Petróleo e Gás, Mineração e Extração no Mercado de Frete e Logística de Marrocos

O segmento de petróleo e gás, mineração e extração está experimentando um crescimento robusto no mercado de frete e logística de Marrocos, com uma taxa de crescimento esperada de aproximadamente 8% durante 2024-2029. Esse crescimento é impulsionado principalmente pela posição de Marrocos como um dos principais produtores mundiais de fosfato de alta qualidade, contribuindo significativamente para os ganhos de exportação do país. A expansão do segmento é ainda apoiada pelas recentes descobertas de depósitos de gás natural em várias regiões, incluindo Kenitra, Essaouira, Guersif, Zag, Boudnib e Missour. As iniciativas do governo para desenvolver a infraestrutura de gás natural doméstica, incluindo planos para projetos de gasodutos e unidades flutuantes de armazenamento e regaseificação, estão criando oportunidades substanciais para os prestadores de serviços logísticos. A importância estratégica do setor de mineração é enfatizada pela visão do governo de triplicar o faturamento do setor, impulsionando o aumento da demanda por serviços logísticos especializados, incluindo soluções de frete marítimo e frete aéreo.

Segmentos Restantes no Mercado de Frete e Logística de Marrocos

Os segmentos restantes no mercado incluem construção, comércio distributivo (atacado e varejo) e os setores de saúde e farmacêutico, cada um contribuindo de forma única para a dinâmica do mercado. O segmento de construção se beneficia de projetos contínuos de desenvolvimento de infraestrutura e iniciativas governamentais para o desenvolvimento urbano. O segmento de comércio distributivo está sendo transformado pelo rápido crescimento do comércio eletrônico e das plataformas de varejo digital, exigindo soluções logísticas sofisticadas. O segmento de saúde e farmacêutico, embora menor em participação de mercado, está passando por uma transformação significativa devido às ambições de Marrocos de se tornar um hub regional para a manufatura e distribuição farmacêutica. Esses segmentos criam coletivamente um perfil de demanda diversificado para serviços logísticos, que varia de soluções especializadas de cadeia de suprimentos médicos ao transporte de materiais de construção em larga escala. O papel da logística contratada é cada vez mais vital no gerenciamento desses requisitos complexos de cadeia de suprimentos.

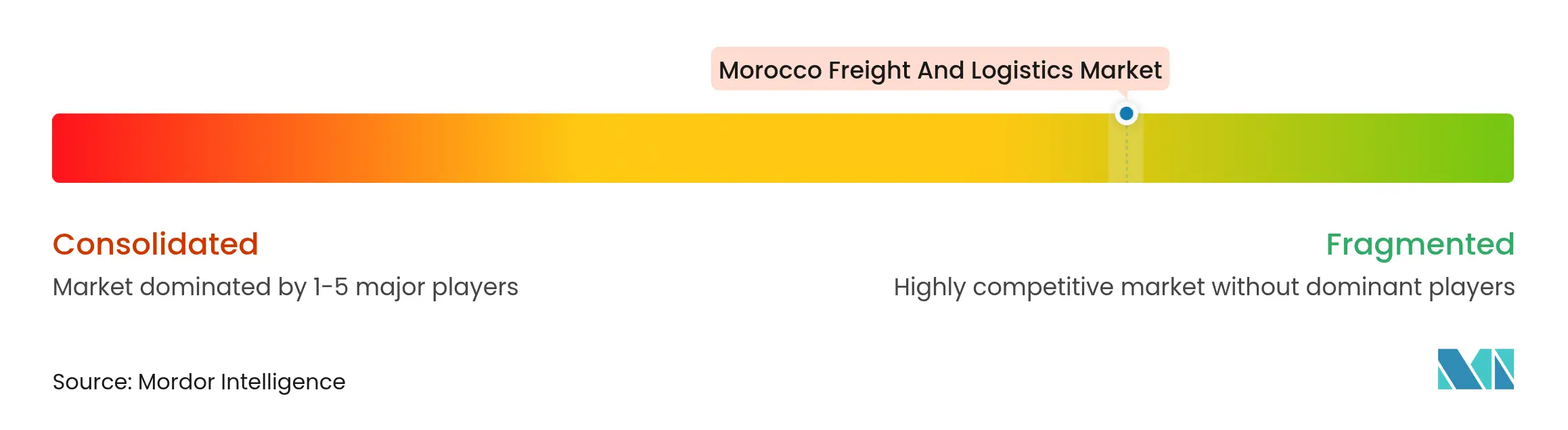

Cenário Competitivo

O mercado de frete e logística de Marrocos permanece moderadamente fragmentado, embora a integração vertical esteja se intensificando à medida que as transportadoras globais fazem parcerias com entidades estatais. O empreendimento conjunto da CMA CGM e da Marsa Maroc para operar metade do terminal de contêineres do Nador West Med exemplifica o alinhamento entre as transportadoras oceânicas e as autoridades portuárias para garantir capacidade e controle de ponta a ponta. A Maersk e a Hapag-Lloyd mantêm serviços dedicados ao Tanger Med, enquanto DHL e DSV continuam expandindo as operações de logística contratada dentro das zonas de livre-comércio.

O transporte rodoviário apresenta o maior número de operadores, mas os crescentes custos de conformidade e os mandatos de rastreamento digital incentivam a consolidação; frotas maiores aproveitam a telemática para reduzir o consumo de combustível e otimizar a rotatividade de ativos. A unidade de frete ferroviário da ONCF está cortejando parceiros do setor privado para co-desenvolver terminais ao longo dos corredores de alta velocidade, sugerindo uma futura diversificação modal. Os investimentos em tecnologia — como sistemas de gerenciamento de armazéns, veículos guiados automatizados e previsões de demanda baseadas em IA — diferenciam a qualidade do serviço e sustentam o pricing premium.

As iniciativas de sustentabilidade estão passando de projetos piloto para cláusulas de aquisição: a modernização do terminal de caminhões do Tanger Med de EUR 400 milhões (USD 441,45 milhões) inclui indicadores-chave de desempenho (KPIs) de energia renovável vinculados ao financiamento da IFC, e as transportadoras testam misturas de biocombustíveis nas rotas do Atlântico. Os especialistas em cadeia de frio estão de olho na refrigeração movida a energia solar para reduzir os custos operacionais. No geral, a demanda dos clientes por transparência, confiabilidade e responsabilidade ambiental está moldando a dinâmica competitiva no setor de frete e logística de Marrocos.

Líderes do Setor de Frete e Logística de Marrocos

SMTR Carre

Al Hamd Logistique

DHL Group

DSV

Timar

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: Marrocos aprovou um plano de expansão ferroviária de USD 10 bilhões, adicionando uma linha de alta velocidade de 430 quilômetros ligando Kenitra, Rabat, Casablanca e Marrakesh, com 168 trens adquiridos por USD 3,1 bilhões.

- Fevereiro de 2025: Marrocos e a Mauritânia acordaram em abrir a travessia Smara-Bir Moghrein, reduzindo o trânsito de minério de ferro para os portos atlânticos de sete para três dias.

- Janeiro de 2025: O Grupo NGE garantiu um contrato de USD 110 milhões para modernizar o trecho ferroviário Casablanca–Nouaceur, apoiando a capacidade de frete do Rail Morocco 2040.

- Dezembro de 2024: O BERD aprovou EUR 110 milhões (USD 121,40 milhões) para a zona industrial-logística de 600 hectares do Nador West Med.

Escopo do Relatório do Mercado de Frete e Logística de Marrocos

Frete e logística referem-se ao transporte de mercadorias por via aérea, ferroviária e rodoviária. O processo logístico é definido como o planejamento, implementação e controle de um fluxo e armazenamento eficiente e eficaz de bens, serviços ou informações relacionadas, desde o ponto de origem até o ponto de consumo.

Uma análise completa de antecedentes do mercado de logística marroquino, incluindo a avaliação da economia e a contribuição dos setores na economia, visão geral do mercado, estimativa do tamanho do mercado para os segmentos-chave, tendências emergentes nos segmentos do mercado, dinâmica do mercado e tendências geográficas, e o impacto da COVID-19, está coberta no relatório.

O mercado de logística marroquino é segmentado por função (frete de transporte [rodoviário, marítimo e por vias navegáveis interiores, aéreo e ferroviário], transporte de carga, armazenagem, serviços de valor agregado e outros serviços) e usuário final (manufatura e automotivo; petróleo e gás, mineração e extração; construção, comércio distributivo [atacado e varejo]; saúde e farmacêutico e outros usuários finais [químicos, telecomunicações, etc.]). O relatório oferece o tamanho do mercado e previsões para todos os segmentos acima em valor (USD).

| Courier, Expresso e Encomendas (CEP) | Por Tipo de Destino | Doméstico |

| Internacional | ||

| Transporte de Carga (Freight Forwarding) | Por Modo de Transporte | Aéreo |

| Marítimo e por Vias Navegáveis Interiores | ||

| Outros | ||

| Frete de Transporte | Por Modo de Transporte | Aéreo |

| Ferroviário | ||

| Rodoviário | ||

| Marítimo e por Vias Navegáveis Interiores | ||

| Dutos | ||

| Armazenagem e Armazenamento | Por Controle de Temperatura | Sem Controle de Temperatura |

| Com Controle de Temperatura | ||

| Outros Serviços | ||

| Agricultura, Pesca e Silvicultura |

| Construção |

| Manufatura |

| Petróleo e Gás, Mineração e Extração |

| Comércio Atacadista e Varejista |

| Outros |

| Por Função Logística | Courier, Expresso e Encomendas (CEP) | Por Tipo de Destino | Doméstico |

| Internacional | |||

| Transporte de Carga (Freight Forwarding) | Por Modo de Transporte | Aéreo | |

| Marítimo e por Vias Navegáveis Interiores | |||

| Outros | |||

| Frete de Transporte | Por Modo de Transporte | Aéreo | |

| Ferroviário | |||

| Rodoviário | |||

| Marítimo e por Vias Navegáveis Interiores | |||

| Dutos | |||

| Armazenagem e Armazenamento | Por Controle de Temperatura | Sem Controle de Temperatura | |

| Com Controle de Temperatura | |||

| Outros Serviços | |||

| Por Setor de Usuário Final | Agricultura, Pesca e Silvicultura | ||

| Construção | |||

| Manufatura | |||

| Petróleo e Gás, Mineração e Extração | |||

| Comércio Atacadista e Varejista | |||

| Outros | |||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de frete e logística de Marrocos?

O mercado é avaliado em USD 13,80 bilhões em 2025.

Com que velocidade o mercado deve crescer até 2030?

A previsão é de expansão a um CAGR de 3,41%.

Qual função logística detém a maior participação de receita?

O Frete de Transporte representa 73,26% do valor do mercado.

Qual setor de usuário final está se expandindo mais rapidamente?

O Comércio Atacadista e Varejista está crescendo a um CAGR de 4,26%.

Qual modo de transporte apresenta o maior potencial de crescimento?

O transporte marítimo e por vias navegáveis interiores está projetado para crescer a um CAGR de 3,99%.

Qual projeto de infraestrutura recente terá maior impacto no frete ferroviário?

A linha de alta velocidade de USD 10 bilhões ligando Kenitra a Marrakesh adicionará capacidade e conectará 43 cidades.

Página atualizada pela última vez em: