Tamanho e Participação do Mercado de Consultoria em Construção dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

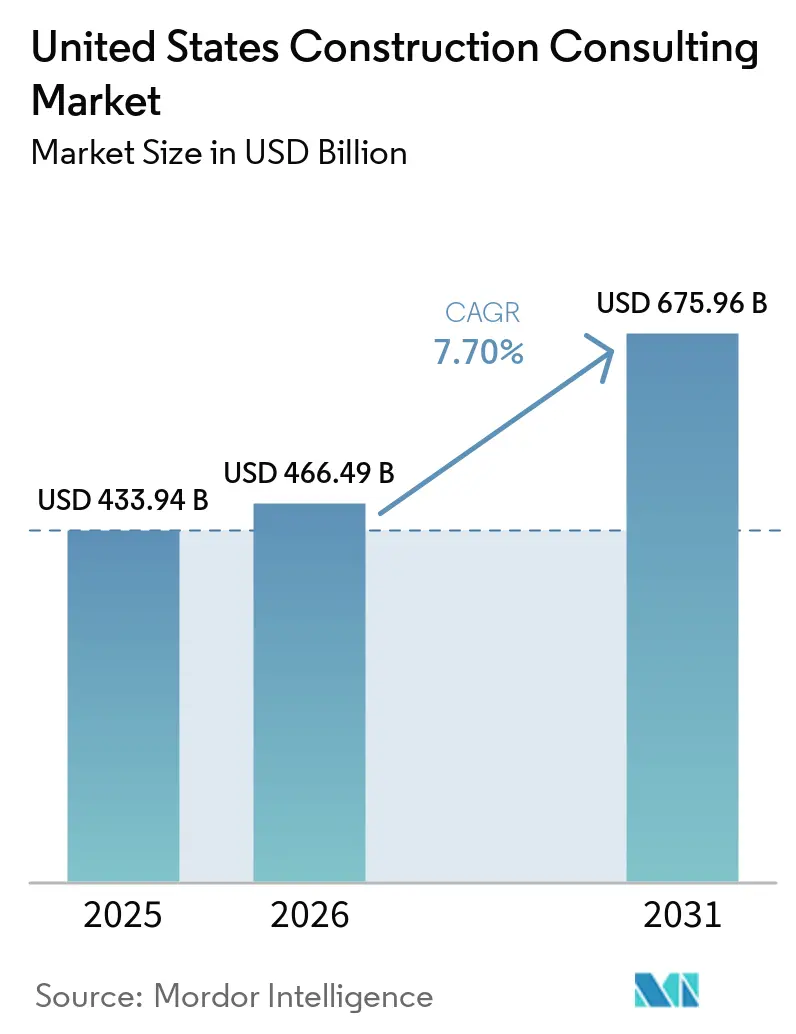

| Tamanho do mercado no ano base (2025) | 433.94 Bilhões de dólares |

| Tamanho do Mercado (2026) | 466.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 675.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.70% CAGR |

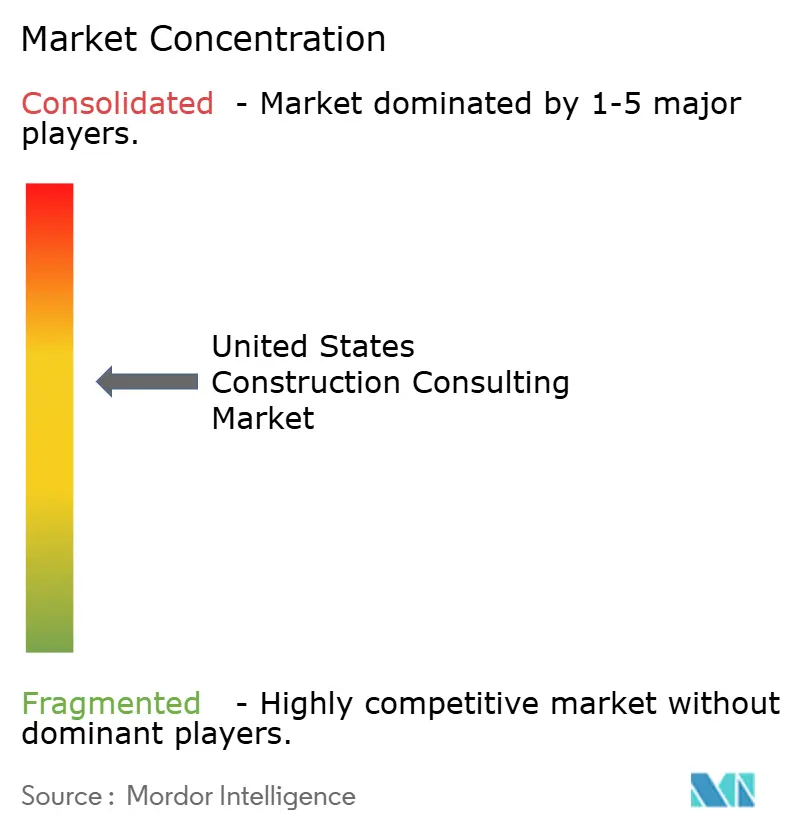

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Consultoria em Construção dos Estados Unidos por Mordor Intelligence

O tamanho do Mercado de Consultoria em Construção dos Estados Unidos está projetado em USD 433,94 bilhões em 2025, USD 466,49 bilhões em 2026, e deve atingir USD 675,96 bilhões até 2031, crescendo a um CAGR de 7,70% de 2026 a 2031.

O estímulo federal à infraestrutura, liderado pela Lei de Investimento em Infraestrutura e Empregos (IIJA), está sustentando pipelines plurianuais, enquanto os hiperescaladores privados estão investindo somas recordes em campi de data centers de inteligência artificial (IA). Consultores capazes de integrar a engenharia civil tradicional com assessoria em gêmeos digitais estão conquistando contratos de retenção premium, à medida que os proprietários priorizam a certeza de cronograma, resiliência e habilitação tecnológica. A Consultoria em Gerenciamento de Projetos (PMC) mantém seu papel fundamental, mas a demanda por planejamento mestre está crescendo, pois os proprietários buscam responsabilidade única pela viabilidade, licenciamento e conformidade com ESG. A escassez de mão de obra, os encargos de documentação da política Compre Americano e a volatilidade dos custos de materiais completam o espectro de oportunidades e riscos que sustenta o mercado de consultoria em construção dos Estados Unidos.

Principais Conclusões do Relatório

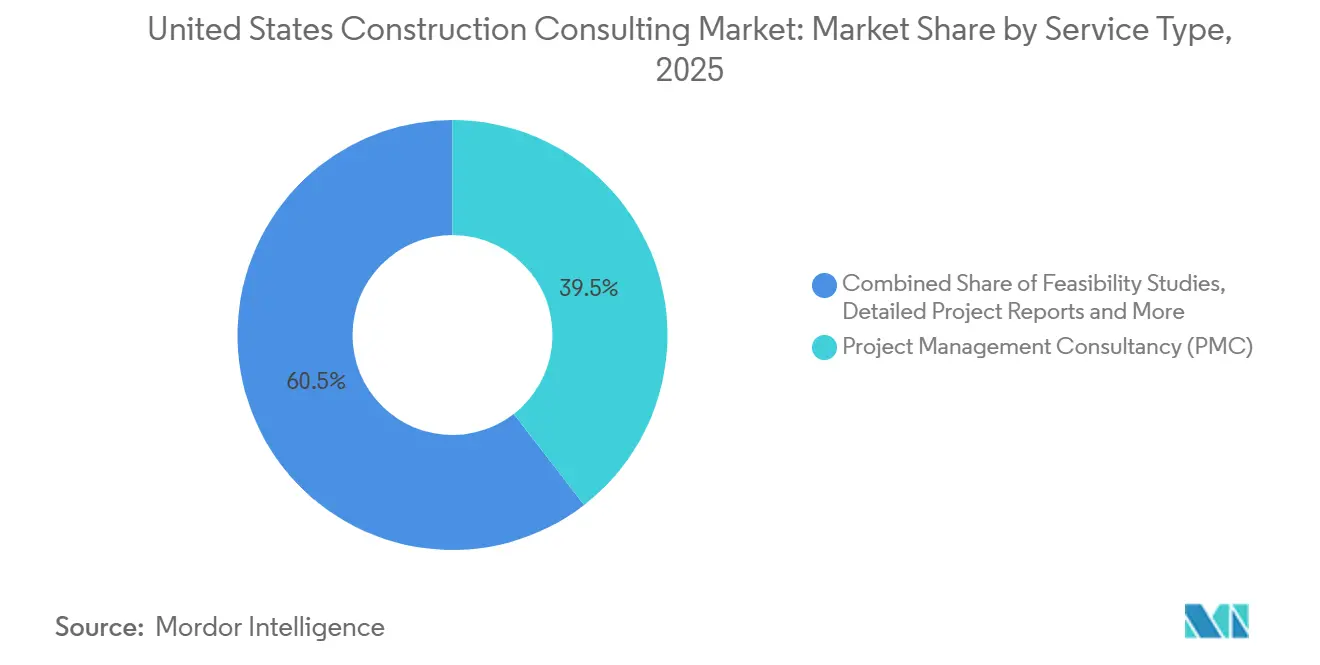

- Por tipo de serviço, a Consultoria em Gerenciamento de Projetos deteve 39,5% da participação do mercado de consultoria em construção dos Estados Unidos em 2025, enquanto o Planejamento Mestre deve expandir-se a um CAGR de 8,3% até 2031.

- Por setor, os projetos de Infraestrutura e Civil representaram 38,65% do tamanho do mercado de consultoria em construção dos Estados Unidos em 2025, enquanto o segmento Comercial deve crescer a um CAGR de 8,4% entre 2026 e 2031.

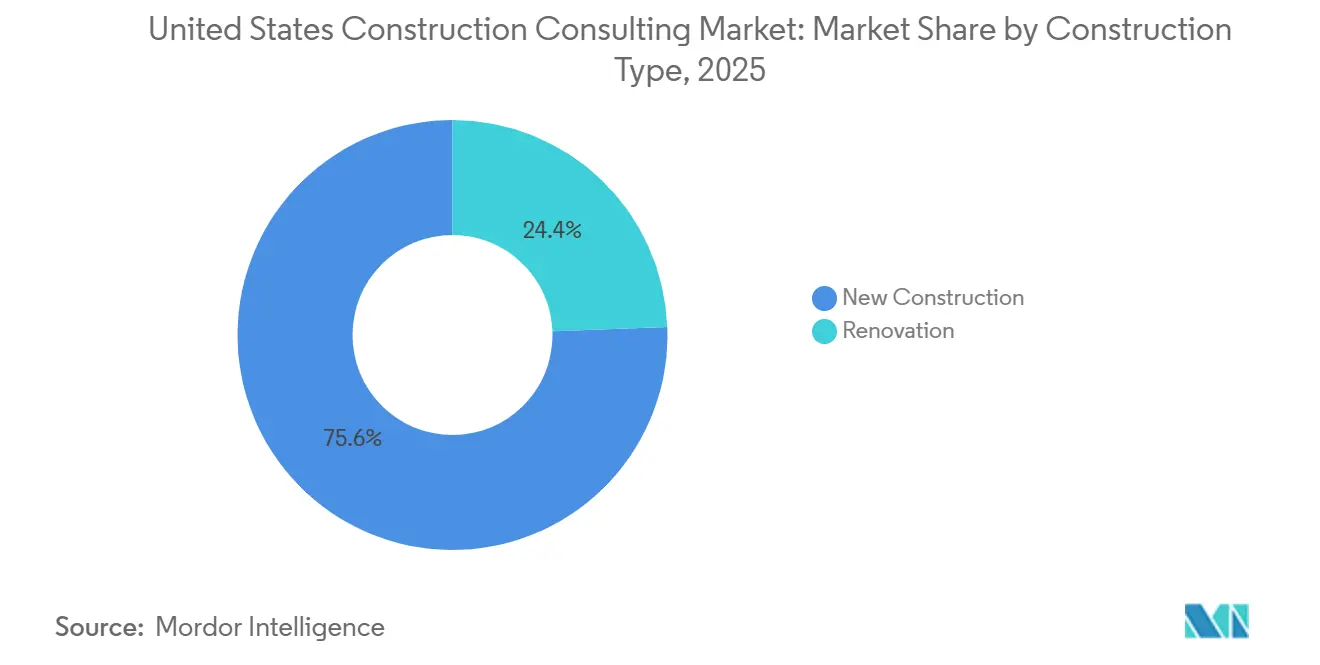

- Por tipo de construção, a Nova Construção representou 75,6% da participação do mercado de consultoria em construção dos Estados Unidos em 2025, mas a Reforma deve crescer a um CAGR de 9,05% até 2031.

- Por fonte de investimento, o financiamento privado representou 75,69% do mercado de consultoria em construção dos Estados Unidos em 2025, enquanto o financiamento público deve crescer a um CAGR mais rápido de 8,55% durante 2026–2031.

- Por estados, o Sudeste liderou com 40,55% da participação do mercado de consultoria em construção dos Estados Unidos em 2025, enquanto o Oeste está posicionado para o crescimento mais rápido, com CAGR de 8,85% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Consultoria em Construção dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % DE IMPACTO NA PREVISÃO DE CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Boom privado de data centers de IA | +2.1% | Oeste, Sudeste, Sudoeste | Médio prazo (2–4 anos) |

| O estímulo federal à infraestrutura mantém o pipeline de obras públicas robusto | +1.8% | Nacional, mais forte no Sudeste e no Oeste | Longo prazo (≥ 4 anos) |

| Rápida adoção de BIM e gêmeos digitais | +1.2% | Principais metrópoles do Oeste e do Nordeste | Médio prazo (2–4 anos) |

| Mandatos de ESG e descarbonização | +1.0% | Nacional, liderado pela Califórnia e Nova York | Longo prazo (≥ 4 anos) |

| Proprietários do mercado intermediário terceirizando o gerenciamento de projetos | +0.9% | Nacional, com início no Cinturão Solar | Curto prazo (≤ 2 anos) |

| Complexidade de conformidade com a política Compre Americano | +0.7% | Estados com altos desembolsos de rodovias com auxílio federal | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Boom Privado de Data Centers de IA

Os gastos de capital dos hiperescaladores subiram para USD 443 bilhões em 2025 e estão orçados em USD 602 bilhões para 2026, à medida que as empresas correm para atender às cargas de trabalho de IA generativa. Campi emblemáticos, como o complexo Stargate de USD 50 bilhões, exigem expertise em seleção de locais, capacidade de utilidades e otimização de resfriamento que poucas empresas possuem atualmente. As previsões do AIA mostram que o faturamento de data centers supera todos os outros subsegmentos comerciais até 2027[1]Instituto Americano de Arquitetos, "Previsão de Consenso de Julho de 2025," aia.org . Consultores capazes de coordenar mais de 100 subcontratados por campus, ao mesmo tempo em que mitigam riscos ciberfísicos, conquistam contratos de estrutura plurianuais. Consequentemente, as linhas de trabalho vinculadas à IA são agora o segmento de crescimento mais rápido do mercado de consultoria em construção dos Estados Unidos.

O Estímulo Federal à Infraestrutura Mantém o Pipeline de Obras Públicas Robusto

A IIJA canaliza USD 350 bilhões para rodovias e um orçamento de USD 496 bilhões do Departamento de Transportes, ancorando demanda constante por consultores de rodovias, pontes e infraestrutura hídrica[2]Administração Federal de Rodovias, "Memorando de Orientação BABA," fhwa.dot.gov . Os desembolsos de segurança energética no âmbito da Lei CHIPS e Ciência ampliam ainda mais o escopo de assessoria para megaprojetos de semicondutores e GNL. O crescimento do escopo agora inclui avaliações de resiliência climática e redes de carregamento de veículos elétricos, elevando os consultores na cadeia de valor estratégico. As regras de Preferência Compre Americano da Agência Federal de Gestão de Emergências (FEMA), em vigor a partir de 2026, aumentam as cargas de documentação, tornando os consultores regulatórios indispensáveis. À medida que as dotações orçamentárias fluem ao longo de um horizonte de mais de uma década, o estímulo oferece visibilidade duradoura para o mercado de consultoria em construção dos Estados Unidos.

Rápida Adoção de BIM e Gêmeos Digitais

Os proprietários insistem em programação 4D, detecção de conflitos e gêmeos digitais de ciclos de vida de ativos para comprimir os prazos de entrega e reduzir os custos operacionais. A abordagem reduz o retrabalho, mas introduz novas ameaças cibernéticas; mais de 5.400 ataques globais foram registrados em 2024, com algumas demandas de resgate superiores a USD 75 milhões. Os consultores estão incorporando o design de rede de confiança zero e a alocação de responsabilidade durante as fases conceituais para proteger os dispositivos conectados. O túnel de transbordamento de esgoto combinado da cidade de Nova York, supervisionado por uma joint venture AECOM-Parsons, demonstra o monitoramento digital em tempo real como um requisito de contratação. A fluência em gêmeos digitais está rapidamente se tornando uma credencial indispensável para a pré-seleção em grandes contratos.

Mandatos de ESG e Descarbonização

O programa de concreto de baixo carbono da Agência de Proteção Ambiental direciona USD 2 bilhões para materiais com emissões reduzidas verificadas, obrigando os consultores a integrar avaliações de ciclo de vida nos pacotes de licitação[3]Agência de Proteção Ambiental, "Materiais de Construção de Baixo Carbono", epa.gov . A Regra de Energia Limpa do Departamento de Energia exige edifícios federais prontos para emissão líquida zero, impulsionando a demanda por modelagem energética e integração de energias renováveis. Os limites de divulgação de gases de efeito estufa para contratantes federais agora se aplicam a contratos acima de USD 50 milhões. O contrato de resiliência do Battery Park City de USD 1,7 bilhão da Arcadis mostra a consultoria de adaptação climática escalando de nicho para mainstream. Coletivamente, os mandatos de ESG adicionam uma camada de serviço premium previsível dentro do mercado de consultoria em construção dos Estados Unidos.

Análise de Impacto das Restrições*

| Restrições | (~) % DE IMPACTO NA PREVISÃO DE CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez de consultores qualificados eleva os honorários | –1.3% | Nacional, aguda no Cinturão Solar em rápido crescimento | Médio prazo (2–4 anos) |

| A volatilidade dos preços de materiais atrasa projetos | –0.9% | Nacional, mais severa no Oeste | Curto prazo (≤ 2 anos) |

| Regimes de licenciamento fragmentados prolongam os cronogramas | –0.6% | Principais metrópoles costeiras | Longo prazo (≥ 4 anos) |

| O risco de responsabilidade cibernética desencoraja empresas menores | –0.4% | Construções de data centers e infraestrutura crítica | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Consultores Qualificados Eleva os Honorários

92% das empresas relataram dificuldades de contratação em 2025, e os salários médios de mão de obra especializada atingiram USD 39,69 por hora, 8,9% acima da média do setor privado. As consultorias menores carecem de capital para ferramentas de programação com IA ou centros de elaboração de projetos no exterior, comprimindo as margens. Os grandes players respondem adquirindo talentos em massa; a WSP comprou a Power Engineers por USD 1,78 bilhão em 2024. Os prêmios elevados de mão de obra reduzem aproximadamente 1,3 ponto percentual do CAGR previsto para o mercado de consultoria em construção dos Estados Unidos.

A Volatilidade dos Preços de Materiais Atrasa Projetos

O aço subiu 11,9% em 2025, enquanto a inflação regional no Oeste aumentou para 4,55% em comparação com 4,41% no nível nacional. Os proprietários atrasam os inícios para reprecificar as propostas ou incorporar cláusulas de reajuste, como visto no contrato de GNL Woodside de USD 27 bilhões da Bechtel. Os consultores assumem tarefas de mitigação, acompanhamento de custos, hedge e engenharia de valor, mas os ciclos de licitação prolongados reduzem a receita de curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: O Planejamento Mestre Ganha Impulso

A Consultoria em Gerenciamento de Projetos assegurou 39,5% da participação do mercado de consultoria em construção dos Estados Unidos em 2025, refletindo sua centralidade no controle de custos, cronograma e contratados. O Planejamento Mestre e outras ofertas de assessoria, no entanto, devem superar o mercado mais amplo a um CAGR de 8,3% até 2031, à medida que os proprietários buscam orientação completa sobre viabilidade, zoneamento e modelagem de gêmeos digitais. A vitória da AECOM no Sound Transit em 2026 ilustra como os planos mestres podem se estender a contratos de retenção de gerenciamento de programas plurianuais. As simulações de gêmeos digitais que testam cenários de resiliência elevam ainda mais as barreiras de entrada, permitindo que as consultorias garantam honorários recorrentes premium.

Os Estudos de Viabilidade e os Relatórios Detalhados de Projetos permanecem obrigatórios para a contratação pública, especialmente onde os recursos da IIJA exigem uma análise rigorosa. Os Serviços de Design e Engenharia continuam a sustentar a entrega física, mas a demanda dos clientes está se deslocando para montante, em direção a insights estratégicos. Essa dinâmica expande o total de gastos de assessoria endereçáveis e reforça a proposta de valor das empresas que combinam expertise regulatória com design centrado em dados.

Por Setor: O Setor Comercial Supera na Demanda Digital

Os projetos de Infraestrutura e Civil representaram 38,65% do mercado de consultoria em construção dos Estados Unidos em 2025. Ainda assim, o setor Comercial está posicionado para o CAGR mais forte de 8,4% durante 2026-2031, impulsionado por iniciativas de data centers, ciências da vida e reutilização adaptativa. As pesquisas do Instituto Americano de Arquitetos citam um crescimento de 26,3% no faturamento de data centers para 2026, superando em muito todos os outros segmentos comerciais. As reformas de escritórios em laboratórios de uso misto e unidades residenciais adicionam um backlog constante, mesmo com a desaceleração dos lançamentos especulativos de escritórios. A joint venture de arena da Turner Construction na Filadélfia demonstra programas comerciais de destaque que combinam liderança em design com gestão complexa de partes interessadas, atraindo ainda mais consultores fluentes em entrega habilitada por tecnologia.

O impulso residencial no Sudeste sustenta volumes de consultoria de base, enquanto as fábricas de semicondutores financiadas pela Lei CHIPS no Oeste reforçam os backlogs industriais. Os pacotes de rodovias públicas, água e infraestrutura social permanecem significativos. No entanto, as construções privadas centradas em IA oferecem maior intensidade de honorários por dólar de capex, inclinando o crescimento geral para a classificação Comercial no mercado de consultoria em construção dos Estados Unidos.

Por Tipo de Construção: A Reforma Acelera

A Nova Construção representou 75,6% dos gastos em 2025, mas a Reforma deve crescer a um CAGR de 9,05% até 2031. Uma idade mediana do estoque habitacional de 41 anos e a dinâmica de "bloqueio" das taxas de hipoteca canalizam capital para reformas em vez de novas construções. Reformas em grande escala, como a renovação do Centro de Convenções de Las Vegas de 3,2 milhões de pés quadrados concluída em 2026, provam que os projetos de reforma podem rivalizar com a complexidade dos projetos greenfield. Consultores que oferecem expertise em ocupação faseada e preservação histórica conquistam participação de mercado desproporcional.

Os projetos greenfield vinculados à infraestrutura federal e aos campi de data centers de hiperescala mantêm a Nova Construção dominante em termos absolutos. No entanto, a trajetória mais acentuada das reformas desloca os requisitos de habilidades para o escaneamento de condições existentes, o licenciamento de áreas contaminadas e a programação focada em operações, diversificando assim as fontes de receita das empresas de assessoria.

Por Fonte de Investimento: Os Recursos Públicos Ganham Velocidade

O investimento privado representou 75,69% dos desembolsos do mercado em 2025, mas o financiamento Público deve expandir-se mais rapidamente a um CAGR de 8,55% à medida que os programas da IIJA, CHIPS e de resiliência climática escalam os desembolsos. A alocação de rodovias de USD 15,2 bilhões da Califórnia e a parcela de USD 3,3 bilhões de Washington sustentam backlogs de consultoria constantes. A planta de semicondutores de USD 15 bilhões da Micron no Idaho, apoiada por incentivos, ilustra modelos de financiamento mistos que borram as linhas público-privadas e ampliam os escopos de assessoria.

O capital privado permanece robusto em construções de data centers de IA, logística industrial e habitação multifamiliar em metrópoles do Cinturão Solar. No entanto, os pipelines de escritórios e varejo sensíveis à recessão permanecem tímidos, tornando as dotações públicas um estabilizador anticíclico essencial para o mercado de consultoria em construção dos Estados Unidos.

Análise Geográfica

O Sudeste reteve 40,55% da participação do mercado de consultoria em construção dos Estados Unidos em 2025, impulsionado por pipelines de armazéns, hospitais e manufatura na Flórida, Geórgia, Carolina do Norte e Carolina do Sul. A Carolina do Norte adicionou 10.200 empregos na construção, um aumento de 3,7% em relação ao ano anterior, graças a construções de data centers, energia e hospitais, enquanto a Flórida perdeu 8.800 postos de trabalho com o arrefecimento do impulso residencial. O crescimento de 54% no varejo e 39% na hotelaria da Geórgia destaca a diversificação regional, e o aumento de 70% em hospitais na Carolina do Sul sinaliza expansões de saúde alinhadas com os fluxos populacionais. Climas de negócios favoráveis e vantagens de custo de mão de obra consolidam a demanda de consultoria de carga base do Sudeste.

O Oeste deve ter o CAGR mais rápido de 8,85% até 2031, auxiliado pela alocação de rodovias de USD 15,2 bilhões da Califórnia, pela parcela de USD 3,3 bilhões de Washington e por megaprojetos como o Reservatório Sites de USD 3,9 bilhões e a fábrica de semicondutores de USD 15 bilhões no Idaho. A inflação regional de insumos a 4,55% acima do nível nacional de 4,41% sublinha a necessidade de assessoria em controle de custos. O data center de USD 800 milhões da Meta em Kuna (Idaho) e a fábrica da Micron destacam o crescimento centrado em semicondutores que depende de consultores especializados em licenciamento ambiental e tribal.

O Nordeste, o Meio-Oeste e o Sudoeste completam o panorama nacional. O programa de resiliência Battery Park City de USD 1,7 bilhão de Nova York exemplifica a demanda por consultoria de adaptação climática. Os investimentos industriais do Meio-Oeste, como a joint venture de eletrolisador da Fluor na Virgínia, mantêm as assessorias de energia e energia limpa ativas. No Sudoeste, o Texas e o Arizona absorvem capital de data centers e logística, com a substituição da Ponte Buck O'Neil pela HNTB destacando a tração do design-build. Coletivamente, essas regiões fornecem uma tapeçaria de demanda diversificada que sustenta a resiliência do mercado a longo prazo.

Cenário Competitivo

O mercado de consultoria em construção dos Estados Unidos é moderadamente consolidado, com grandes empresas de engenharia globais comandando a entrega de projetos de grande escala. Ainda assim, uma base diversificada de especialistas de médio porte e entrantes liderados por tecnologia sustenta a intensidade competitiva e a fragmentação nos segmentos de assessoria e mercado intermediário. As grandes empresas internacionais AECOM, Jacobs, WSP, Bechtel e Fluor ancoram o nível superior, aproveitando pools de recursos globais e ofertas de ponta a ponta que vão do design ao comissionamento. A aquisição de USD 670 milhões da Ricardo pela WSP em 2025 ampliou seu portfólio ambiental e ferroviário, enquanto a aquisição de USD 1,6 bilhão da PA Consulting pela Jacobs entrega acuidade estratégica e digital. A escala oferece alavancagem de licitação em megaprojetos federais, mas não impede que disruptores de nicho criem faixas especializadas.

Os especialistas de médio porte e regionais prosperam ao reivindicar nichos de representação de proprietários e conformidade. A Terrapin Construction Group e a YA Group se diferenciam com estimativas baseadas em IA e modelos de zero conflito, atendendo a proprietários de projetos de USD 10 a 100 milhões que as grandes empresas de EPCM historicamente ignoraram. A burocracia da política Compre Americano e as divulgações de ESG fornecem alavancas adicionais de fragmentação, à medida que os players menores equipam os contratados com equipes de conformidade ágeis e específicas.

A adoção de tecnologia é o campo de batalha decisivo. As empresas que integram BIM, programação 4D e gêmeos digitais ciberseguros conquistam mandatos de maior margem e plurianuais. O monitoramento em tempo real do túnel de transbordamento de esgoto combinado de Nova York pela AECOM-Parsons e os serviços de risco cibernético de data centers da HDR ilustram o papel da tecnologia na diferenciação competitiva. À medida que as cargas de trabalho de IA aumentam, os proprietários de capital estão cada vez mais confortáveis em conceder aos consultores estruturas de ciclo de vida completo, do planejamento às operações, para demonstrar competência digital.

Líderes do Setor de Consultoria em Construção dos Estados Unidos

AECOM

Jacobs

WSP USA

HDR Inc.

Bechtel

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: AECOM e Parsons formaram uma joint venture para a supervisão do túnel de transbordamento de esgoto combinado da cidade de Nova York, incorporando painéis BIM em tempo real.

- Fevereiro de 2026: AECOM ganhou um contrato de design e gerenciamento de programas para a expansão da rede do Sound Transit em Seattle.

- Janeiro de 2026: Jacobs adquiriu a participação restante na PA Consulting por USD 1,6 bilhão, ampliando a profundidade em estratégia e tecnologia.

- Janeiro de 2026: AECOM Hunt e PENTA entregaram a renovação do Centro de Convenções de Las Vegas de 3,2 milhões de pés quadrados.

Escopo do Relatório do Mercado de Consultoria em Construção dos Estados Unidos

| Consultoria em Gerenciamento de Projetos (PMC) |

| Estudos de Viabilidade |

| Relatórios Detalhados de Projetos (RDP) |

| Serviços de Design e Engenharia |

| Planejamento Mestre e Outros Serviços |

| Residencial | |

| Comercial | Escritórios |

| Varejo | |

| Industrial e Logística | |

| Data Center | |

| Outros - Institucional, Hotelaria etc. | |

| Infraestrutura/Civil | Infraestrutura de Transportes (Rodovias, Ferrovias, Vias Aéreas, outros) |

| Energia e Utilidades | |

| Infraestrutura Social | |

| Outros |

| Nova Construção |

| Reforma |

| Público |

| Privado |

| Nordeste (Nova York, Massachusetts, Pensilvânia, etc.) |

| Meio-Oeste (Illinois, Ohio, Michigan, etc.) |

| Sudeste (Flórida, Geórgia, Carolina do Norte, etc.) |

| Oeste (Califórnia, Washington, Colorado, etc.) |

| Sudoeste (Texas, Arizona, Novo México, etc.) |

| Por Tipo de Serviço | Consultoria em Gerenciamento de Projetos (PMC) | |

| Estudos de Viabilidade | ||

| Relatórios Detalhados de Projetos (RDP) | ||

| Serviços de Design e Engenharia | ||

| Planejamento Mestre e Outros Serviços | ||

| Por Setor | Residencial | |

| Comercial | Escritórios | |

| Varejo | ||

| Industrial e Logística | ||

| Data Center | ||

| Outros - Institucional, Hotelaria etc. | ||

| Infraestrutura/Civil | Infraestrutura de Transportes (Rodovias, Ferrovias, Vias Aéreas, outros) | |

| Energia e Utilidades | ||

| Infraestrutura Social | ||

| Outros | ||

| Por Tipo de Construção | Nova Construção | |

| Reforma | ||

| Por Fonte de Investimento | Público | |

| Privado | ||

| Por Geografia | Nordeste (Nova York, Massachusetts, Pensilvânia, etc.) | |

| Meio-Oeste (Illinois, Ohio, Michigan, etc.) | ||

| Sudeste (Flórida, Geórgia, Carolina do Norte, etc.) | ||

| Oeste (Califórnia, Washington, Colorado, etc.) | ||

| Sudoeste (Texas, Arizona, Novo México, etc.) | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de consultoria em construção dos Estados Unidos até 2031?

A Mordor Intelligence projeta que o mercado atingirá USD 675,96 bilhões até 2031, crescendo a um CAGR de 7,7% de 2026 a 2031.

Qual tipo de serviço lidera os gastos?

A Consultoria em Gerenciamento de Projetos capturou 39,5% da participação do mercado de consultoria em construção dos Estados Unidos em 2025, permanecendo o principal gerador de honorários.

Qual segmento está crescendo mais rapidamente?

O setor Comercial, impulsionado por data centers de IA e projetos de reutilização adaptativa, deve expandir-se a um CAGR de 8,4% entre 2026 e 2031.

Qual região deve crescer mais rapidamente?

A região Oeste está posicionada para atingir o CAGR mais alto de 8,85% até 2031, graças a megaprojetos de semicondutores e infraestrutura hídrica apoiados pelo financiamento da IIJA.

Como as regras da política Compre Americano estão impactando os consultores?

As implementações graduais de outubro de 2025 e outubro de 2026 impõem documentação de conteúdo doméstico, criando demanda constante por serviços de assessoria em conformidade e novos fluxos de receita recorrentes.

Página atualizada pela última vez em: