Tamanho e Participação do Mercado de Construção de Riade

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 3.17 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.3 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção de Riade por Mordor Intelligence

O tamanho do Mercado de Construção de Riade foi avaliado em USD 3,17 bilhões em 2025 e estima-se que cresça de USD 3,3 bilhões em 2026 para atingir USD 4,04 bilhões até 2031, a uma CAGR de 4,12% durante o período de previsão (2026-2031). Esta expansão constante decorre do conjunto de investimentos de USD 400 bilhões centrado em cidades da Visão 2030, que está remodelando o uso do solo, os transportes, a habitação e os equipamentos públicos em toda a capital. O impulso é ancorado por esquemas catalisadores como o novo centro urbano de New Murabba, avaliado em USD 180 bilhões, e o Aeroporto Internacional Rei Salman, cada um posicionado para elevar o prestígio global de Riade, ao mesmo tempo que abre grandes cargas de trabalho plurianuais para os empreiteiros. O forte momentum na adjudicação de contratos, a maior participação do setor privado e a institucionalização de exigências de projeto digital estabilizam ainda mais a trajetória de crescimento. Ao mesmo tempo, as oscilações nos custos dos materiais e a escassez de mão de obra testam as margens de lucro, impulsionando uma adoção mais rápida de sistemas de construção modular e centros localizados de produção de materiais.

Principais Conclusões do Relatório

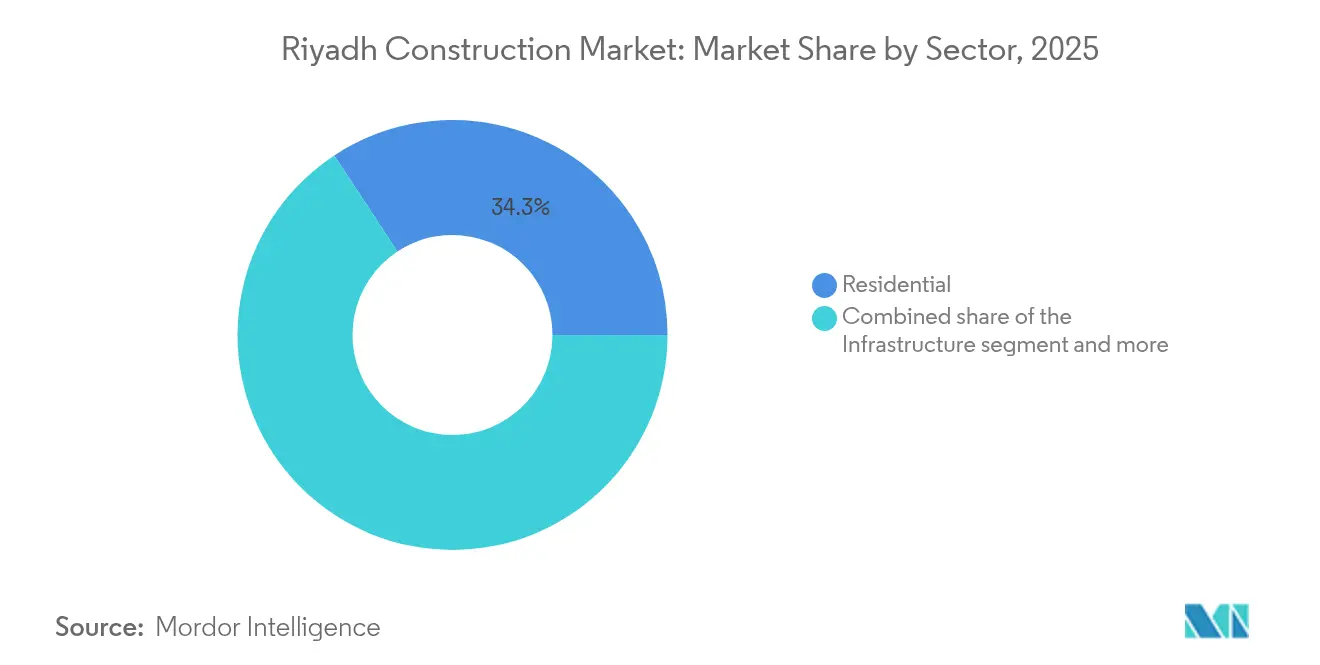

- Por setor, a construção residencial liderou com 34,27% da participação do Mercado de Construção de Riade em 2025, enquanto a infraestrutura está projetada para expandir-se a uma CAGR de 5,91% até 2031.

- Por tipo de construção, a atividade de nova construção respondeu por 79,45% do tamanho do Mercado de Construção de Riade em 2025, enquanto a renovação avança a uma CAGR de 4,99% até 2031.

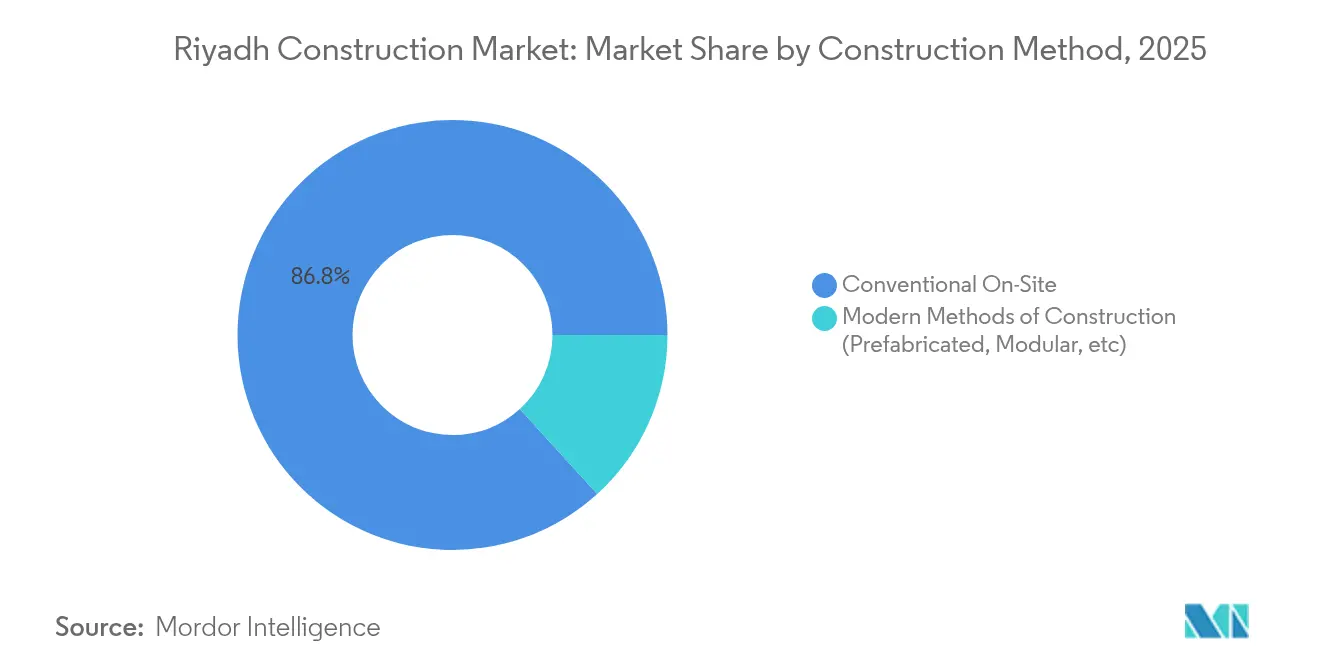

- Por método de construção, as técnicas convencionais no local retiveram 86,75% de participação no tamanho do Mercado de Construção de Riade em 2025, mas os métodos modernos avançam a uma CAGR de 6,50%.

- Por fonte de investimento, o setor público capturou uma participação de 60,78% no tamanho do Mercado de Construção de Riade em 2025; o segmento privado registra a CAGR mais elevada, de 5,73%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Construção de Riade

Análise de Impacto dos Impulsionadores*

| Impulsionador | (%) Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração do pipeline de gigaprojetos da Visão 2030 | +1.5% | Núcleo de Riade, conexões com NEOM e Mar Vermelho | Longo prazo (≥ 4 anos) |

| Aumento na adjudicação de contratos no âmbito da Visão 2030 | +1.2% | Área metropolitana de Riade; transbordamento para a Província Oriental | Longo prazo (≥ 4 anos) |

| Mandatos de construção verde e sustentável | +0.8% | Nacional; implementação antecipada em Riade e Jeddah | Médio prazo (2-4 anos) |

| Métodos modulares/fora do local foram adotados para aliviar a escassez de mão de obra | +0.6% | Riade e principais polos urbanos | Médio prazo (2-4 anos) |

| Programa de revitalização urbana da Expo 2030 de Riade | +0.4% | Área metropolitana de Riade | Curto prazo (≤ 2 anos) |

| Requisitos de gêmeo digital para novos empreendimentos | +0.3% | Principais cidades; foco em Riade como cidade inteligente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração do Pipeline de Gigaprojetos da Visão 2030

O registo público da Arábia Saudita lista um pipeline de USD 1,1 trilhão, com 70% das alocações em habitação, lazer e desenvolvimentos culturais centrados em Riade. O Aeroporto Internacional Rei Salman, por si só, está sendo desenvolvido para movimentar 100 milhões de passageiros anualmente e tem como meta obter a certificação LEED Platina. O estádio multiusos de USD 1 bilhão de Qiddiya e o complexo patrimonial de Diriyah, avaliado em USD 63,2 bilhões, reforçam a proposta turística da capital. O faseamento dos projetos foi sequenciado de modo que os picos de carga de trabalho ocorram em torno de 2025-2026, facilitando a implantação de recursos. O uso amplo de Modelagem de Informação da Construção (BIM) nos diferentes pacotes reduz conflitos de projeto e retrabalho, comprime prazos e apoia um aumento de 1,5 ponto percentual na taxa de crescimento global.

Aumento na Adjudicação de Contratos no Âmbito da Visão 2030

A licitação em alta velocidade define as condições atuais de demanda. A Comissão Real para a Cidade de Riade, por si só, lançou mais de USD 3,47 bilhões equivalentes em projetos rodoviários durante 2024, fornecendo backlog previsível para empreiteiros de obras civis. Em nível nacional, o valor dos contratos de construção cresceu 47% em relação ao ano anterior para USD 49,3 bilhões no primeiro semestre de 2024, com projetos imobiliários e de infraestrutura na capital como os maiores contribuintes. O risco de financiamento é reduzido porque o Fundo de Investimento Público (FIP) atua habitualmente como patrocinador âncora, sinalizando confiabilidade de pagamento. Critérios de capacidade mais rigorosos estabelecidos pela Autoridade de Empreiteiros Saudita filtram ainda mais os participantes, mantendo as listas de propostas manejáveis e as margens comparativamente estáveis. Em conjunto, esses fatores aumentam a visibilidade da receita e acrescentam aproximadamente 1,2 ponto percentual à previsão de CAGR para cinco anos[1]ABDULLAH BIN TURKI, "SR13 Bilhões em Melhorias Viárias de Riade Adjudicadas," Comissão Real para a Cidade de Riade, rcrc.gov.sa.

Mandatos de Construção Verde e Sustentável

A atualização de 2024 do Código de Construção Saudita introduz os limiares de desempenho energético SBC 601, com vigência a partir de junho de 2025. Os requisitos relativos a valores de isolamento térmico, conexões a sistemas de arrefecimento distrital e metas de certificação LEED ouro em projetos de destaque acrescentam demanda por consultoria especializada e materiais. Produtores locais de concreto, como a Abdallah Abdin Ready-Mix, já obtiveram a certificação do Concrete Sustainability Council, sinalizando uma vantagem de pioneirismo. Programas governamentais como o Mostadam fornecem estruturas de pontuação que em breve influenciarão os custos de refinanciamento, incorporando assim a sustentabilidade nas decisões de alocação de capital. As melhorias de eficiência incrementais do mandato e as correspondentes substituições de materiais elevam a atividade a longo prazo em estimados 0,8 ponto percentual[2]KHALID AL-ABDULRAHMAN, "Código de Construção Saudita 2024—Requisitos de Eficiência Energética SBC 601," Ministério dos Assuntos Municipais, Rurais e Habitação, momrah.gov.sa.

Métodos Modulares/Fora do Local Foram Adotados para Aliviar a Escassez de Mão de Obra

A China Harbour Engineering Company inaugurou uma instalação modular de 200.000 m² em fevereiro de 2025 para abastecer as vilas pré-fabricadas de Sedra, utilizando robótica para a montagem rápida de painéis. Os protótipos modulares em The LINE de NEOM demonstram economias de tempo de 25 a 30% em relação às construções convencionais, o que, por sua vez, promove um reconhecimento de receita mais rápido para os promotores imobiliários. As instalações de fábrica melhoram a segurança no local de trabalho, um fator vinculado às regras de Saudização que exigem 30% de emprego saudita em posições técnicas. As soluções fora do local, portanto, amortecem os choques de oferta de mão de obra ao mesmo tempo que promovem o controle de qualidade, acrescentando 0,6 ponto percentual ao CAGR de médio prazo[3]FEIYANG LI, "A China Harbour Inicia Operações da Fábrica de Construção Modular em Riade," China Harbour Engineering Company, chec.bj.cn.

Análise de Impacto das Restrições*

| Restrição | (%) Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada nos custos de materiais de construção | -0.9% | Nacional; mais acentuada no polo de Riade | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada | -0.7% | Riade e outras zonas de intensa atividade construtiva | Médio prazo (2-4 anos) |

| Dificuldades prolongadas de licenciamento e montagem de terrenos | -0.5% | Área metropolitana de Riade | Médio prazo (2-4 anos) |

| Custos de conformidade com a escassez de água | -0.3% | Em todo o país; setores com uso intensivo de água | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada nos Custos de Materiais de Construção

Em 2024, o cimento atingiu máximas de 16 anos, mesmo com o aço recuando 4% ao longo de nove meses, ilustrando trajetórias divergentes de commodities. Os preços do ferro caíram 10% para cerca de USD 769 por tonelada, enquanto os preços dos cabos subiram 2,6%, anulando qualquer economia proveniente da queda nas barras de aço. Os empreiteiros respondem dividindo as ordens de compra entre múltiplos fornecedores e expandindo as instalações de fabricação local, como evidenciado pela planta automatizada da MS-Metals em Tabuk. No entanto, a volatilidade complica as propostas a preço fixo, levando os clientes a aceitar cláusulas de escalada de preços. A combinação de incertezas retira 0,9 ponto percentual do CAGR de curto prazo.

Escassez de Mão de Obra Qualificada

Atrasos salariais, remuneração baixa e problemas de acomodação no local de trabalho reduzem a retenção, especialmente entre os trabalhadores especializados. Os decretos de Saudização agora exigem uma cota local de 30% em 269 profissões de engenharia, restringindo o pool de mão de obra. Institutos privados como o Nesma High Training Institute estão a ampliar os programas de formação profissional, mas os ciclos de qualificação levam tempo. As fábricas modulares aliviam as necessidades de pessoal no local, mas não o suficiente para compensar completamente as escassezes. Em conjunto, a restrição subtrai 0,7 ponto percentual do crescimento ao longo do horizonte de médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: Aceleração da Infraestrutura Supera a Dominância Residencial

O segmento residencial manteve a liderança com 34,27% da participação do Mercado de Construção de Riade em 2025, apoiado pelas iniciativas da Estratégia Nacional de Habitação para elevar a taxa de propriedade a 70% até 2030. A infraestrutura, no entanto, regista a expansão mais rápida, a uma CAGR de 5,91% até 2031, impulsionada por programas rodoviários no valor de USD 3,47 bilhões e pela construção do Metro de Riade, avaliada em USD 6,13 bilhões. Esta mudança amplia o tamanho do Mercado de Construção de Riade para obras civis pesadas e sinaliza crescentes oportunidades de procurement para empreiteiros EPC especializados.

As rápidas melhorias no transporte, como o anel viário sul de 56 quilômetros, com 32 pontes, sublinham a mudança em direção a corredores de mobilidade integrados. Projetos de energia e serviços públicos, incluindo a ligação de dessalinização de Jubail no valor de USD 544 milhões, acrescentam fluxos de demanda resilientes à medida que a população urbana cresce. O desenvolvimento comercial segue os prazos da Expo 2030, enquanto as plataformas logísticas ascendem em meio às iniciativas de diversificação industrial. No geral, a interação entre setores mantém as carteiras de pedidos equilibradas, sustentando uma ampla base de ganhos em meio às oscilações cíclicas do setor habitacional.

Nota: Participações de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Tipo de Construção: A Renovação Ganha Momentum Apesar da Liderança em Nova Construção

A nova construção absorveu 79,45% dos gastos durante 2025, refletindo megaprojetos do zero, como o distrito New Murabba, avaliado em USD 180 bilhões. No entanto, o trabalho de renovação avança a uma CAGR de 4,99% graças a retrofits exigidos pelos códigos de construção atualizados. Estas melhorias expandem o tamanho do Mercado de Construção de Riade para soluções de eficiência energética e sistemas de gestão inteligente de ativos.

As redes viárias legadas estão sendo alargadas, os serviços públicos são modernizados para otimizar a capacidade, e os equipamentos públicos passam por retrofits verdes em antecipação à Expo 2030. A cláusula retroativa do Código de Construção Saudita impulsiona os ativos mais antigos a instalar isolamento, envidraçamento de alta eficiência e interfaces de arrefecimento distrital. As implementações de CMMS digital reduzem ainda mais os custos do ciclo de vida, validando o business case para a renovação apesar dos desembolsos iniciais mais elevados.

Por Método de Construção: Métodos Modernos Desafiam a Dominância Convencional

A atividade convencional no local ainda representa 86,75% do volume de 2025, impulsionada por estruturas de procurement estabelecidas e familiaridade com os custos. No entanto, os métodos modernos registam uma CAGR de 6,50% à medida que as restrições de mão de obra, as preocupações com a segurança e as pressões de prazo convergem. Cada nova fábrica modular, exemplificada pela instalação de 200.000 m² da China Harbour, expande a capacidade para servir gigaprojetos sem gargalos logísticos.

Os avanços da Indústria 4.0, como a impressão 3D e a robótica, estão progressivamente incorporados nas linhas fora do local, produzindo tolerâncias de componentes consistentes. A integração de BIM nas etapas de projeto, fabricação e montagem minimiza erros e apoia entregas just-in-time em locais urbanos congestionados. The LINE em NEOM demonstra a construção modular de arranha-céus em escala sem precedentes, estabelecendo padrões que reverberam de volta ao Mercado de Construção de Riade. Dadas as economias de tempo demonstradas de até 30%, os financiadores de projetos favorecem cada vez mais os métodos modernos para reduzir o risco nos prazos de entrega.

Nota: Participações de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Fonte de Investimento: O Momentum do Setor Privado Constrói-se Sobre a Base Pública

O financiamento público manteve-se dominante em 2025, com 60,78%, refletindo o patrocínio do FIP em ativos transformadores. No entanto, o capital privado regista a CAGR mais acentuada, de 5,73%, à medida que estruturas legais mais claras e zonas econômicas especiais reduzem as barreiras de entrada. A Lei de Transações Civis, em vigor desde dezembro de 2023, reforça a executabilidade dos contratos e acelera a resolução de litígios, aumentando a confiança dos credores.

Exemplos recentes incluem USD 10 bilhões em acordos de offtake marítimo-industrial em Ras Al-Khair e empreendimentos transfronteiriços como a parceria de produtos químicos especiais da Petro Rabigh com a indiana Rossari. Os influxos de IDE também acompanham os pacotes de incentivos de baixa tributação e isenção aduaneira nas zonas recentemente designadas. A combinação em evolução convida novos modelos de entrega de projetos — PPP, concessão e construir-operar-transferir — ampliando o conjunto de ferramentas de financiamento do Mercado de Construção de Riade.

Análise Geográfica

Riade capta a maior fatia das alocações de contratos sauditas, ancorada por mega-esquemas como o New Murabba de USD 180 bilhões e o próximo aeroporto projetado para 100 milhões de passageiros anuais. O portfólio de melhorias viárias da Comissão Real abrange sozinho 500 quilômetros e apoia a ambição da cidade de duplicar a sua população até 2030. As vantagens de cidade-capital incluem a proximidade dos organismos reguladores, uma rede de empreiteiros madura e a supervisão direta do FIP, todos os quais aumentam a velocidade de execução dos projetos. O estatuto de Expo 2030 injeta procurement orientado por prazos, concentrando a atividade nos próximos quatro anos e amplificando construções auxiliares em hotelaria e transportes.

Para além da capital, o mapa nacional mostra nós de demanda complementares, mas diferenciados. A Província Oriental lidera as obras civis impulsionadas pelos hidrocarbonetos, contribuindo com 41% do total de adjudicações de contratos no primeiro semestre de 2024. No noroeste, o plano diretor de USD 500 bilhões de NEOM sustenta encomendas constantes para tunelamento, corredores de serviços públicos e infraestrutura de cidades inteligentes, embora grande parte do projeto seja gerida em Riade. O Projeto Mar Vermelho e o cluster patrimonial de Diriyah estendem a construção centrada no turismo, formando um ecossistema de megaprojetos regionais que partilham fornecedores, pools de mão de obra e fluxos de trabalho tecnológicos. Bases regulatórias comuns, como o Código de Construção Saudita de 2024, unificam as práticas em todo o país, mas Riade permanece o centro administrativo para aprovações e financiamento.

As sinergias inter-regionais são promovidas por ligações ferroviárias e rodoviárias nacionais, reduzindo os tempos de entrega de materiais e equilibrando a alocação de recursos. Os empreiteiros sediados em Riade estabelecem cada vez mais canteiros satélite próximos de gigaprojetos remotos, mas mantêm hubs de projeto na capital para aproveitar os clusters consultivos e os laboratórios de gêmeo digital. Embora as restrições de escassez de água afetem todo o reino, o perfil de consumo intenso de Riade desencadeia uma adoção antecipada de sistemas de reutilização, fornecendo aprendizados piloto para replicação noutros locais. No geral, a primazia da cidade em matéria de política, fluxo de capital e força de trabalho torna-a o eixo da narrativa de construção saudita até 2030.

Panorama Competitivo

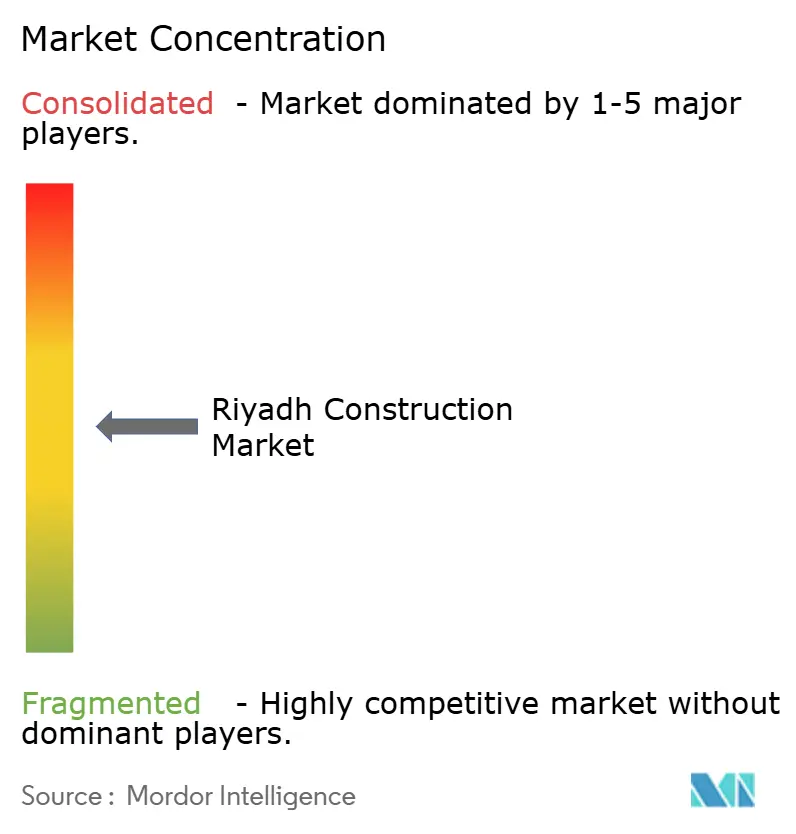

A arena de construção de Riade exibe concentração moderada: os principais operadores nacionais, empresas globais de EPC e consórcios de joint-venture competem por gigaprojetos que consomem capacidade. A Nesma & Partners, impulsionada pelas afiliações com o FIP, lidera grandes pacotes de uso misto e ampliou o seu alcance de engenharia ao concluir a aquisição da Kent no início de 2024. A El Seif Engineering, a China State Construction Engineering Corporation (CSCEC) e a Midmac operam em alianças, exemplificadas pela sua vitória de USD 1,4 bilhão na Casa de Ópera de Diriyah, sinalizando uma preferência por formatos de consórcio para partilhar riscos e agregar competências especializadas. A aquisição pela Egis Group do designer de Riade Omrania traz talento arquitetônico de alto nível sob uma tutela internacional, aguçando as credenciais da empresa em ativos culturais.

A adoção de tecnologia molda vantagens competitivas. O BIM é obrigatório em projetos públicos desde 2024, e os requisitos de entrega de gêmeo digital estimulam a demanda por capacidades de análise de dados que as empresas menores podem não ter. As fábricas modulares prontas para robótica — sendo a nova instalação da China Harbour o caso mais representativo — funcionam como fossos competitivos, permitindo rotatividade rápida de unidades e qualidade consistente. As empresas que investem antecipadamente nessa capacidade garantem encomendas repetidas de gigaprojetos que perseguem prazos comprimidos. As metas de conteúdo local sob as regras de Saudização recompensam os operadores com programas de formação ativos; o instituto de formação profissional da Nesma e as iniciativas de graduados sauditas da CSCEC demonstram a tendência.

Oportunidades de espaço em branco florescem nas cadeias de abastecimento de materiais verdes, cimento pronto para captura de carbono e pacotes integrados de operação e manutenção que estendem a receita para além da entrega. Os disruptores emergentes incluem plataformas de agendamento por IA que reduzem o tempo ocioso e empresas de análise energética que otimizam as cargas de arrefecimento distrital. Embora os recém-chegados careçam de escala, formam parcerias com construtores de primeiro nível que procuram insumos especializados. À medida que os gastos da Visão 2030 entram no pico de desembolso, a diferenciação dependerá das garantias de certeza de custos, da conformidade com critérios ESG e da capacidade de localizar rapidamente instalações de fabricação avançada nas zonas industriais de Riade.

Líderes do Setor de Construção de Riade

Bechtel

Nesma & Partners Contracting

Fluor Corporation

KEO International Consultants

Parsons Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Miahona ganhou um contrato de USD 267 milhões para uma estação de tratamento de águas residuais no âmbito da iniciativa Modon, ampliando a capacidade de infraestrutura ambiental de Riade.

- Fevereiro de 2025: A China Harbour Engineering Company iniciou as operações na sua fábrica de construção modular de 200.000 m² em Riade para fornecer componentes pré-fabricados para as vilas Sedra.

- Fevereiro de 2025: O Fundo de Investimento Público adquiriu 30% da Masdar Building Materials e emitiu um pacote de USD 1,5 bilhão para o projeto comunitário Sedra durante o seu fórum do setor privado.

- Novembro de 2024: A Hyundai E&C garantiu um contrato de USD 725 milhões para construir uma linha HVDC de 500 kV ligando Riade a Kudmi, com 1.089 quilômetros de extensão.

Âmbito do Relatório do Mercado de Construção de Riade

O mercado de construção é definido como as empresas envolvidas em projetos de edificação ou engenharia, tais como pontes e estradas. A construção também ocorre na renovação de edifícios existentes. O relatório fornece uma análise de base completa do Mercado de Construção de Riade, compreendendo uma avaliação do setor e da sua contribuição, uma visão geral do mercado e estimativa de dimensão para segmentos críticos, o impacto da COVID-19, os países proeminentes, as tendências emergentes nos segmentos de mercado, a dinâmica do mercado e estatísticas-chave sobre o fluxo de bens. O mercado de construção em Riade é segmentado por setor (construção comercial, construção residencial, construção industrial, construção de infraestrutura [transportes] e construção de energia e serviços públicos). O relatório oferece o tamanho do mercado e previsões em valor (USD) para todos os segmentos acima mencionados.

| Residencial | Apartamentos/Condomínios |

| Vilas/Casas Térreas | |

| Comercial | Escritórios |

| Retalho | |

| Industrial e Logística | |

| Outros | |

| Infraestrutura | Infraestrutura de Transportes (Rodovias, Ferrovias, Vias Aéreas, outros) |

| Energia e Serviços Públicos | |

| Outros |

| Nova Construção |

| Renovação |

| Convencional no Local |

| Métodos Modernos de Construção (Pré-fabricado, Modular, etc.) |

| Público |

| Privado |

| Por Setor | Residencial | Apartamentos/Condomínios |

| Vilas/Casas Térreas | ||

| Comercial | Escritórios | |

| Retalho | ||

| Industrial e Logística | ||

| Outros | ||

| Infraestrutura | Infraestrutura de Transportes (Rodovias, Ferrovias, Vias Aéreas, outros) | |

| Energia e Serviços Públicos | ||

| Outros | ||

| Por Tipo de Construção | Nova Construção | |

| Renovação | ||

| Por Método de Construção | Convencional no Local | |

| Métodos Modernos de Construção (Pré-fabricado, Modular, etc.) | ||

| Por Fonte de Investimento | Público | |

| Privado | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do Mercado de Construção de Riade em 2026?

O tamanho do mercado do setor é de USD 3,3 bilhões em 2026 e prevê-se que suba para USD 4,04 bilhões até 2031, numa trajetória de CAGR de 4,12%.

Qual é o segmento de crescimento mais rápido na atividade de construção de Riade?

A infraestrutura apresenta a expansão mais rápida, avançando a uma CAGR de 5,91% até 2031, à medida que as megaestradas, as linhas de metro e os pacotes aeroportuários dominam as novas adjudicações.

Por que os sistemas de construção modular estão a ganhar tração?

As abordagens modulares reduzem os tempos de entrega em até 30%, aliviam a escassez de mão de obra qualificada e alinham-se com os esforços de Saudização; a nova fábrica de 200.000 m² da China Harbour exemplifica esta mudança.

Qual é o papel do setor privado nos projetos futuros?

Embora as entidades públicas ainda financiem a maior parte das construções, o capital privado regista a CAGR mais elevada, de 5,73%, à medida que as reformas legais e as zonas econômicas especiais reduzem o risco de investimento.

Como a Expo 2030 afetará os prazos de construção?

Os contratos relacionados com a Expo, no valor de USD 7,8 bilhões, comprimem os calendários entre 2025 e 2029, intensificando a demanda por soluções de projeto-construção em via rápida.

Página atualizada pela última vez em: