Tamanho e Participação do Mercado de Veículos Leves da Rússia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 52.97 Bilhões de dólares |

| Tamanho do Mercado (2026) | 55.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 68.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.25% CAGR |

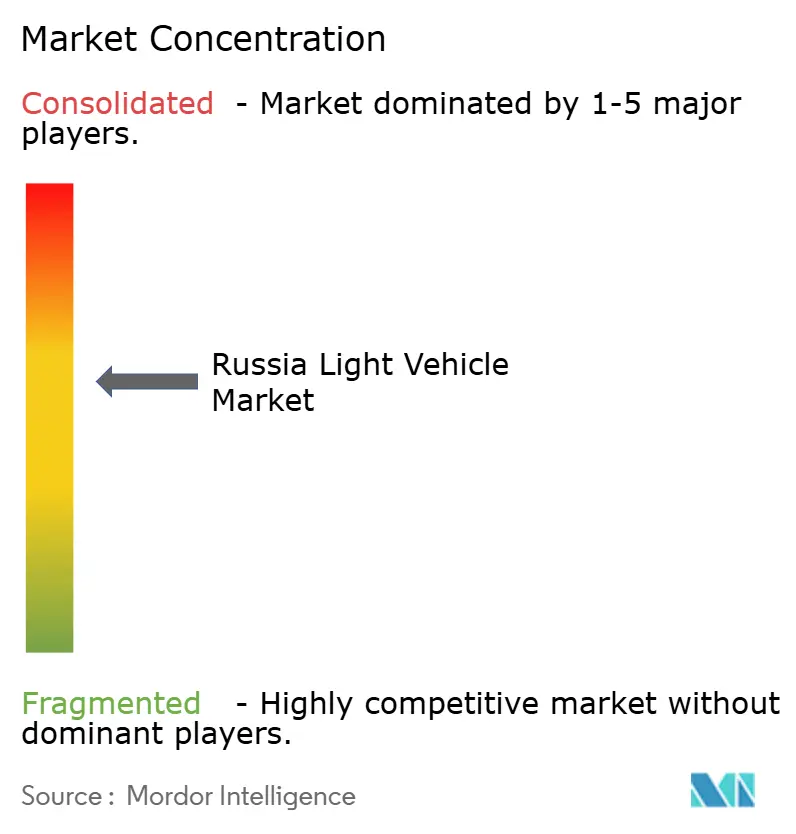

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos Leves da Rússia por Mordor Intelligence

O tamanho do mercado de veículos leves da Rússia deverá crescer de USD 52,97 bilhões em 2025 para USD 55,22 bilhões em 2026 e está previsto para atingir USD 68,04 bilhões até 2031 a um CAGR de 4,25% no período 2026-2031. Em 2025, as vendas de novos automóveis de passeio e veículos comerciais leves totalizaram 1.349.230 unidades (-8,3% em relação ao ano anterior), indicando uma normalização da demanda após a recuperação de 2024 em meio a altas taxas e pressões de custos. A demanda por automóveis de passeio continua a ancorar os volumes, mas o maior impulso vem dos veículos comerciais leves adquiridos por operadores de comércio eletrônico. A dinâmica do tipo de combustível mostra que a participação de 68,75% da gasolina está sendo lentamente erodida por opções de veículos elétricos a bateria, impulsionadas por esquemas de subsídios e plantas-piloto de células. Regionalmente, o Extremo Oriente aproveita a proximidade com as cadeias de suprimentos chinesas, tornando-se o território de crescimento mais rápido, mesmo que Moscou mantenha a maior base de clientes individual.

Principais Conclusões do Relatório

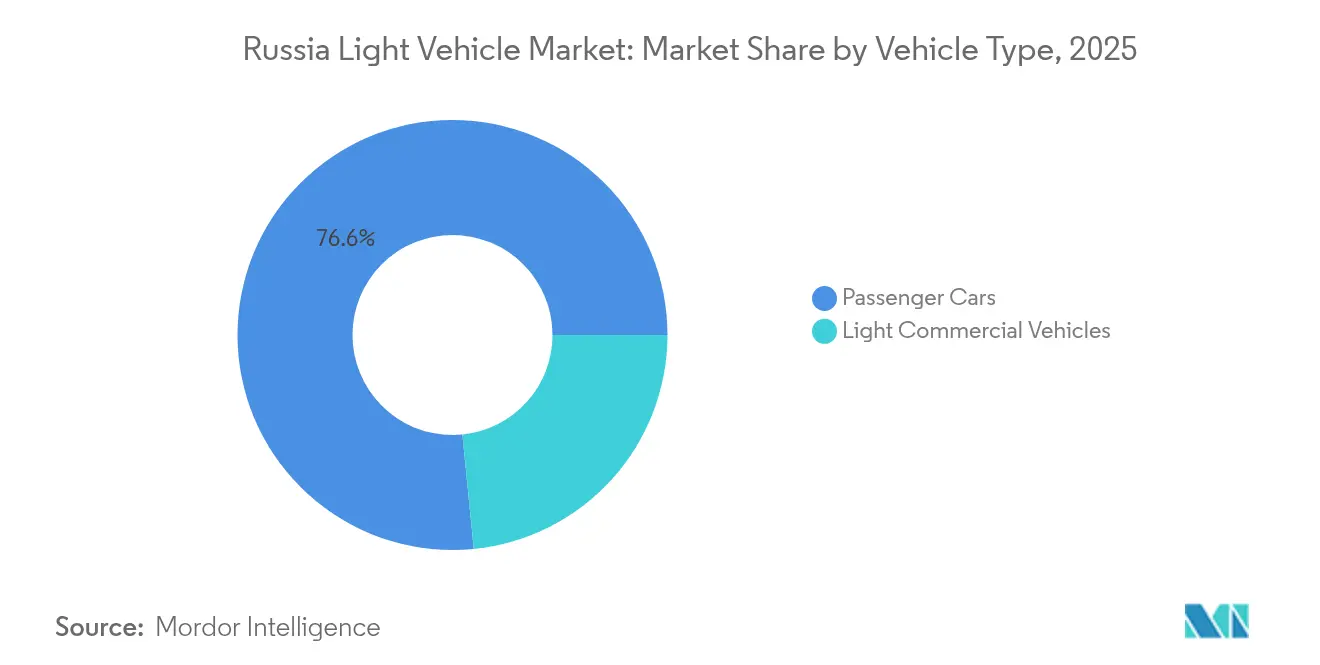

- Por tipo de veículo, os automóveis de passeio lideraram com 76,58% de participação na receita em 2025; os veículos comerciais leves devem se expandir a um CAGR de 4,59% até 2031.

- Por tipo de combustível, os modelos a gasolina representaram 68,10% da participação do mercado de veículos leves da Rússia em 2025, enquanto os veículos elétricos a bateria devem crescer a um CAGR de 4,97% até 2031.

- Por tipo de carroceria, SUVs e crossovers capturaram 47,95% das vendas de 2025; as vans compactas devem registrar o CAGR mais rápido de 4,41% entre 2026 e 2031.

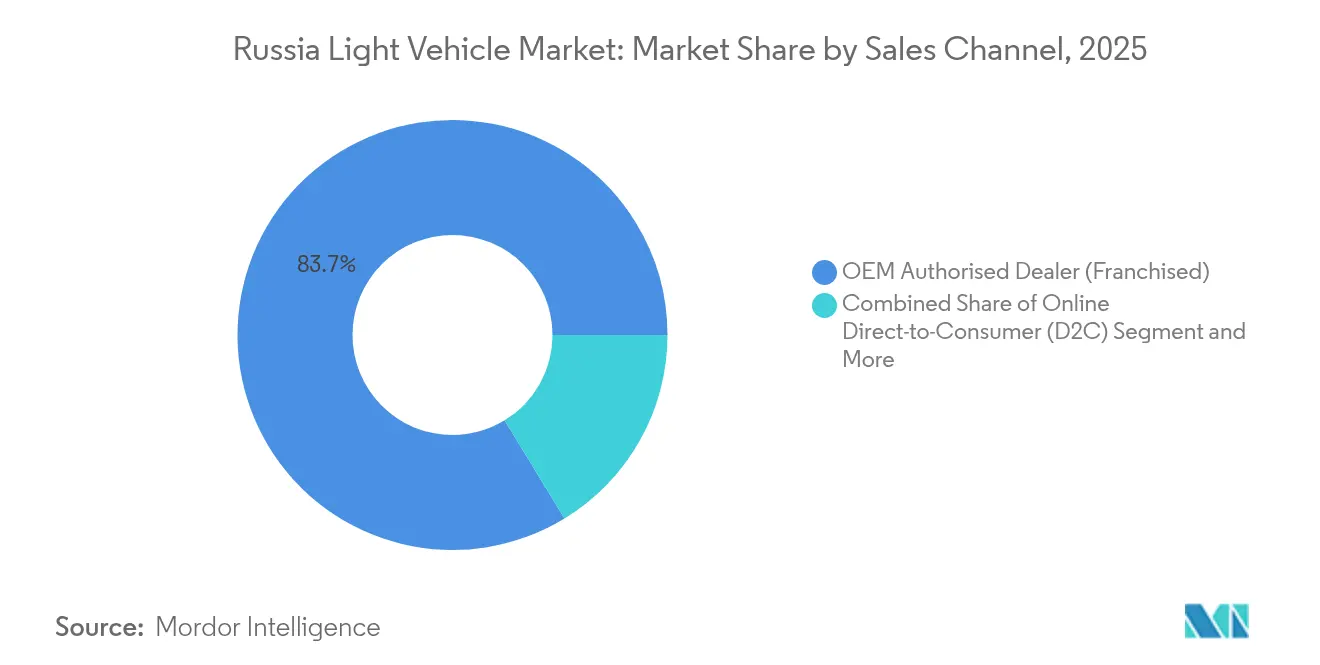

- Por canal de vendas, as concessionárias autorizadas OEM controlaram 83,72% das transações em 2025, mas os canais digitais diretos ao consumidor crescerão a um CAGR de 4,64% até 2031.

- Por região, o Distrito Federal Central comandou 34,12% da demanda de 2025, enquanto o Distrito Federal do Extremo Oriente deve registrar um CAGR de 4,92% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Veículos Leves da Rússia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Influxo de OEMs chineses restaurando a disponibilidade de modelos | +1.8% | Nacional, mais forte no Distrito Federal do Extremo Oriente e regiões de fronteira | Curto prazo (≤ 2 anos) |

| Subsídios governamentais e empréstimos preferenciais | +1.2% | Nacional, concentrado no Distrito Federal Central e Distrito Federal do Volga | Médio prazo (2-4 anos) |

| Plataformas de comércio eletrônico de importação paralela reduzindo os preços dos veículos | +0.8% | Nacional, maior impacto nas regiões de fronteira | Curto prazo (≤ 2 anos) |

| Expansão do comércio eletrônico | +0.7% | Centros urbanos, Moscou, São Petersburgo, capitais regionais | Médio prazo (2-4 anos) |

| Plantas-piloto domésticas de células de íon-lítio viabilizando a cadeia de suprimentos local de VEs | +0.4% | Nacional, com centros de produção no Distrito Federal Central e no Distrito Federal dos Urais | Longo prazo (≥ 4 anos) |

| Adoção de GNC e híbridos | +0.3% | Regiões com infraestrutura de GNC, principalmente Distrito Federal Central e Distrito Federal do Volga | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Influxo de OEMs Chineses Restaurando a Disponibilidade de Modelos

As marcas chinesas saltaram de menos de 10% de participação no início de 2022 para mais de 60% das vendas de automóveis de passeio em 2024. A receita da Great Wall Motor na Rússia disparou 73% para RMB 8,57 bilhões em 2022, superando seu crescimento consolidado[1]"Relatório Anual 2022," Great Wall Motor Co., greatwall.com.cn. Montadoras como a Haval exploram as regras tarifárias da União Econômica Eurasiática e as instalações ocidentais desocupadas para ampliar os catálogos de modelos perdidos após as retiradas europeias. No entanto, a dependência é uma via de mão dupla; as exportações da China para a Rússia caíram 44% no primeiro trimestre de 2025 à medida que os riscos de financiamento comercial aumentaram, levando Moscou a considerar tarifas de salvaguarda que poderiam desacelerar o influxo.

Subsídios Governamentais e Empréstimos Preferenciais para Marcas Domésticas

O Ministério da Indústria e Comércio destinou RR 15 bilhões em cotas de empréstimos subsidiados até 2026, canalizando descontos de 20% a 35% no ponto de venda para cerca de 330.000 unidades[2]"Alocações do Programa de Empréstimo Automotivo Subsidiado 2024–2026," Ministério da Indústria e Comércio, minprom.gov.ru. O programa inclina o mercado de veículos leves da Rússia em favor da AvtoVAZ, GAZ e UAZ, ao mesmo tempo que permite que modelos chineses montados localmente se qualifiquem. As vantagens de preço estimulam o volume no curto prazo, mas os tetos fiscais e a previsão da AvtoVAZ de uma contração de 25% em 2025 levantam preocupações sobre a durabilidade. Os empréstimos se transformaram em um instrumento de política industrial, induzindo os compradores a modelos que atingem os limites de localização e apoiando a utilização das plantas de montagem em Togliatti e Ulyanovsk.

Expansão do Comércio Eletrônico Impulsionando a Demanda por VCLs Urbanos

O crescimento explosivo do varejo online força as transportadoras a renovar suas frotas com vans ágeis que reduzem os custos de última milha. A joint venture Ford–Sollers planeja a produção do Transit elétrico em Yelabuga, apostando que 4% da frota de VCLs se tornará elétrica até 2025[3]"Anúncio de Expansão da Produção do Transit," Ford Sollers JV, ford.ru. Propostas de pedágio por congestionamento em Moscou e zonas ecológicas em São Petersburgo aceleram a demanda por veículos de entrega menores e mais limpos. No entanto, a implantação de carregadores rápidos públicos está atrasada em relação ao cronograma, e as altas taxas de juros limitam o financiamento para pequenos operadores, restringindo o potencial de crescimento imediato.

Adoção de GNC e Híbridos em Meio a Altos Preços nos Postos

A gasolina no varejo atingiu níveis em que o retorno do gás natural comprimido fica abaixo de três anos para frotas de táxi em Kazan. A adoção de híbridos aumenta nas cidades temperadas, mas cai em Yakutsk e Norilsk, onde invernos de −40 °C elevam o consumo de combustível de híbridos em 73%, eliminando os ganhos de eficiência. A expansão da rede de postos da Gazprom sustenta a opção de GNC, enquanto as taxas de reciclagem que penalizam motores grandes induzem os consumidores a optar por trens de força híbridos menores. A segmentação do mercado por clima obriga os OEMs a calibrar regionalmente as combinações de trens de força.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sanções ocidentais | -2.1% | Nacional, mais severo nos segmentos de veículos de alta tecnologia | Médio prazo (2-4 anos) |

| Rublo volátil e altas taxas de juros | -1.4% | Nacional, impacto concentrado nos segmentos dependentes de crédito | Curto prazo (≤ 2 anos) |

| Escalada das taxas de reciclagem elevando o custo de propriedade de VEs | -0.8% | Nacional, impacto desproporcional sobre VEs importados | Curto prazo (≤ 2 anos) |

| Falta de controle térmico de bateria para condições de inverno | -0.5% | Distrito Federal da Sibéria, Distrito Federal do Extremo Oriente, regiões do norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Sanções Ocidentais Perturbando o Fluxo de Componentes

O endurecimento dos controles de exportação sobre semicondutores, sensores e materiais de bateria obriga os produtores a rebaixar especificações ou recorrer a substitutos chineses mais caros. A AvtoVAZ elevou os índices de conteúdo local para 81%, mas ainda enfrenta lacunas em eletrônicos que paralisam as linhas por vários dias a cada trimestre. O embargo da Coreia do Sul em março de 2024 sobre baterias de íon-lítio afetou os lançamentos futuros de VEs, obrigando os planejadores a redesenhar os pacotes em torno de químicas locais. As sanções inflacionam os custos, reduzem a qualidade e desaceleram os ciclos de atualização tecnológica, comprometendo a trajetória de valor agregado do mercado de veículos leves da Rússia.

Rublo Volátil e Altas Taxas de Juros Reduzindo a Demanda

O rublo oscilou entre 99 e 110 por USD em 2024, complicando a precificação para concessionárias que reemitem faturas semanalmente. A política do banco central elevou as taxas básicas acima de 17%, suprimindo as aprovações de financiamento automotivo e ampliando o déficit de acessibilidade. Os volumes de crédito para veículos usados caíram 11% em 2024, restringindo os canais de troca que as concessionárias de veículos novos dependem para gerar tráfego. Os OEMs chineses com caixa robusto exploram o vácuo oferecendo financiamento direto em yuan, mas a maioria dos consumidores domésticos adia as compras, prolongando os ciclos de propriedade e moderando a demanda de reposição no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Veículos Comerciais Impulsionam a Eletrificação

Em 2025, os automóveis de passeio detinham uma participação dominante de 76,58% no mercado de veículos leves da Rússia. Enquanto isso, os veículos comerciais leves apresentaram o crescimento mais rápido, com uma perspectiva de CAGR de 4,59%. Os compradores de frotas em centros de comércio eletrônico utilizam modelos rigorosos de custo total de propriedade que favorecem as vans elétricas quando os preços do diesel e os pedágios urbanos são considerados. A Sollers prevê que os derivados elétricos capturarão 4% do volume do segmento até 2025. Além disso, os fabricantes chineses preenchem as lacunas nos showrooms deixadas pelas saídas ocidentais, oferecendo mais de 40 modelos que combinam interiores premium com garantias atrativas.

Veículos comerciais leves, como micro-vans refrigeradas, ganham espaço à medida que as redes de supermercados migram para o ambiente online. As empresas de leasing consolidam as aquisições, negociando descontos por volume que integram vans chinesas aos depósitos corporativos. Por outro lado, as agências de táxi se apegam a sedãs econômicos, estendendo seus ciclos de vida além de 10 anos devido aos altos custos de financiamento. O mercado de veículos leves da Rússia está se recalibrando em torno de renovações funcionais de frotas, em vez de atualizações domésticas discricionárias.

Por Tipo de Combustível: Dominância da Gasolina Enfrenta Desafio Elétrico

Em 2025, a gasolina comandou uma participação robusta de 68,10% no mercado de veículos leves da Rússia, sublinhando a firme dependência do país nos trens de força tradicionais. No entanto, os veículos elétricos a bateria estão em ascensão, com um CAGR projetado impressionante de 4,97%. Esse avanço é amplamente impulsionado por subsídios que podem reduzir os preços de tabela em até 35% para compradores elegíveis. Enquanto isso, a proeminência do diesel está diminuindo, limitada principalmente a aplicações comerciais de longa distância. Esse declínio se deve em grande parte a normas de emissão mais rígidas, que elevaram os custos de pós-tratamento. Na região do Volga, os municípios estão testemunhando um aumento nas frotas de GNC, devido à rápida implantação de corredores de abastecimento pela Gazprom. Os veículos híbridos encontram seu nicho, atendendo a usuários urbanos que priorizam a economia de combustível, mas são cautelosos quanto às limitações de autonomia. Embora iniciativas políticas — como taxas de reciclagem mais elevadas e privilégios sugeridos para faixas de VEs — desempenhem um papel fundamental na formação da demanda futura, as narrativas centradas na segurança energética também desempenham um papel crucial na influência do comportamento do consumidor, fomentando uma preferência por combustíveis de origem doméstica.

Até 2030, o mercado de veículos leves da Rússia poderá registrar um aumento notável nas vendas de modelos elétricos, condicionado à localização oportuna das baterias. Enquanto isso, as vendas de gasolina devem se estabilizar, sustentadas pelas regiões rurais e do extremo norte com infraestrutura de carregamento escassa. Essa dualidade nos trens de força exige que os fornecedores mantenham cadeias de suprimentos para múltiplos combustíveis, adicionando complexidade à gestão de estoques, mas garantindo uma variedade de opções ao consumidor.

Por Tipo de Carroceria: Dominância dos SUVs Reflete as Preferências dos Consumidores

Em 2025, os Veículos Utilitários Esportivos representaram 47,95% dos registros no mercado de veículos leves da Rússia, destacando uma clara preferência dos compradores por assentos elevados e veículos preparados para o inverno. As marcas chinesas estão aproveitando essa tendência, oferecendo crossovers do segmento C com recursos avançados a preços 15% inferiores aos de seus concorrentes europeus. À medida que os domicílios mais jovens se inclinam para a flexibilidade de carga em detrimento do estilo tradicional, a participação dos sedãs continua a diminuir. As vans compactas estão em ascensão, com um CAGR previsto de 4,41%, impulsionadas pela demanda de serviços de entrega de encomendas e de compras online sob demanda. Embora as picapes ocupem um nicho, estão ganhando espaço como símbolo de status entre os empreiteiros urbanos, sugerindo potencial de crescimento além de sua utilidade tradicional.

O mercado de veículos leves da Rússia responde às realidades da infraestrutura: estradas regionais acidentadas tornam a altura livre do solo e a tração nas quatro rodas necessidades práticas, explicando a popularidade dos crossovers. Os fornecedores de acessórios para o mercado de reposição prosperam, oferecendo caixas de teto e pacotes de pneus de inverno que elevam os valores das transações. A convergência de estilos borra as fronteiras entre MPVs e SUVs, permitindo que os OEMs compartilhem plataformas e reduzam os ciclos de desenvolvimento. A diversificação do tipo de carroceria reduz a vulnerabilidade a quedas em um único segmento, mas pressiona os fornecedores a gerenciar mais SKUs em meio às contínuas restrições logísticas.

Por Canal de Vendas: A Disrupção Digital Desafia a Distribuição Tradicional

No Mercado de Veículos Leves da Rússia, as concessionárias autorizadas OEM representaram 83,72% dos volumes de 2025. No entanto, as vendas diretas online estão crescendo a um CAGR de 4,64%. Essa tendência atrai especialmente os usuários urbanos familiarizados com tecnologia que priorizam preços transparentes e entrega em domicílio. A pandemia acelerou a aceitação de showrooms virtuais entre os consumidores. Enquanto isso, as sanções levaram a escassez de estoque, uma lacuna que os corretores online preencheram habilmente por meio de fornecimento transfronteiriço em tempo real. Mesmo quando as alocações oficiais vacilam, os intermediários de importação paralela do mercado cinza capitalizam as oportunidades de arbitragem, garantindo que o mercado de veículos leves da Rússia permaneça dinâmico.

Os grupos de concessionárias se adaptam transmitindo ao vivo apresentações dos veículos e oferecendo kits de test-drive remoto de 24 horas, mas as comissões se comprimem à medida que os OEMs testam modelos de agência. As empresas de leasing enfrentam pressão nas margens devido aos picos das taxas de juros, mas exploram serviços de assinatura que incluem seguro e armazenamento de pneus. A clareza regulatória sobre documentação digital, esperada para 2026, poderá acelerar a adoção, enquanto os mandatos de cibersegurança podem aumentar os encargos de conformidade para pequenos revendedores baseados na web.

Por Distribuição Regional: Dominância Central Enfrenta Desafio Oriental

Em 2025, o Distrito Federal Central, centrado em Moscou, representou 34,12% da demanda, impulsionado pelo aumento da renda disponível e por uma densa rede de concessionárias. Enquanto isso, o Distrito Federal do Extremo Oriente, impulsionado pela logística portuária em Vladivostok e pelas conexões ferroviárias diretas com o nordeste da China, está registrando o crescimento mais rápido, com um CAGR de 4,92% até 2031. Além disso, a isenção de tarifas de importação para residentes locais em conversões de direção à direita impulsiona as importações paralelas, intensificando a concorrência no mercado de veículos leves da Rússia.

Os distritos do Volga e do Sul apresentam perfis equilibrados, combinando bases industriais com economias agrícolas que sustentam as vendas de picapes e vans. A Sibéria fica para trás na adoção de VEs porque os climas abaixo de zero amplificam a ansiedade de autonomia, embora os salários do setor mineral sustentem um volume estável de SUVs a diesel. Os incentivos políticos regionais, como os subsídios hipotecários do Extremo Oriente que liberam renda disponível, indiretamente impulsionam a posse de veículos. Com o tempo, projetos de infraestrutura de transporte, como a rodovia Amur, ampliam as áreas de captação das concessionárias, distribuindo a demanda além dos centros urbanos tradicionais.

Análise Geográfica

O Distrito Federal Central mantém sua participação de 34,12% por meio de uma densa matriz de concessionárias, centros de serviço e instituições de crédito que simplificam a propriedade. As marcas de luxo costumavam dominar as avenidas de Moscou, mas as sanções e a volatilidade do rublo desviaram os compradores abastados para crossovers chineses de médio porte que oferecem recursos de infoentretenimento semelhantes a smartphones a preços mais baixos. As aquisições governamentais sustentaram os volumes com um aumento de 36% para RR 27,8 bilhões em 2024, embora esse estímulo seja finito e possa diminuir após os ciclos eleitorais. As oscilações cambiais também remodelaram o comportamento de compra, levando os domicílios a negociar bloqueios de preços em equivalentes em USD para se proteger do risco do rublo, complicando os livros de financiamento das concessionárias.

A projeção de CAGR de 4,92% do Distrito Federal do Extremo Oriente reflete a integração estrutural com as cadeias de suprimentos de Guangdong e Heilongjiang. A proximidade permite chegadas mensais de kits desmontados em contêineres, reduzindo os prazos de entrega pela metade em relação aos portos do Báltico. As plataformas de tecnologia financeira transfronteiriças liquidam transações em yuan, contornando as restrições do SWIFT. Os jovens demograficamente em Khabarovsk e Primorye demonstram agnosticismo de marca, apoiando-se em avaliações de pares em vez de reputações tradicionais, o que beneficia os entrantes chineses ágeis. As autoridades regionais investem em corredores de carregamento de VEs ao longo da Rodovia Transiberiana, com o objetivo de apoiar os fluxos turísticos e a eletrificação do frete.

Os distritos da Sibéria e dos Urais combinam a prosperidade do setor de recursos com a adversidade climática. Os gestores de frotas exigem aquecedores de bloco, aquecedores de bateria e suspensão reforçada para estradas em permafrost, levando a preços médios de transação mais elevados. A adoção elétrica desacelera porque as penalidades de densidade de energia a −35 °C reduzem a autonomia utilizável em mais da metade, direcionando o mercado de veículos leves da Rússia de volta à gasolina e ao diesel nas regiões frias. No entanto, os compromissos de ESG das empresas de mineração poderiam desencadear aquisições-piloto de picapes elétricas robustecidas até 2027, semeando uma mudança gradual. O crédito ao consumidor nessas áreas permanece escasso, com as compras concentradas em pagamentos à vista e empréstimos apoiados por empregadores que atenuam a volatilidade cíclica.

Panorama regulatório

A regulação de veículos leves na Rússia é liderada pelo Ministério da Indústria e Comércio (Minpromtorg) e baseia-se em requisitos obrigatórios de segurança e conformidade previstos no Decreto Governamental nº 855 (12 de maio de 2022), que permanece em vigor até 31 de dezembro de 2027, com disposições específicas de avaliação de conformidade aplicadas até 30 de junho de 2026. Paralelamente às regras de conformidade de base, instrumentos de política industrial continuam a influenciar a disponibilidade de modelos e as escolhas de localização, incluindo o uso contínuo de contratos especiais de investimento (SPIC) para ancorar a produção e a localização de componentes.

Em abril de 2026, a Duma Estatal adotou emendas à lei federal "Sobre Política Industrial" que atualizam as regras de SPIC para o setor automotivo, reforçando incentivos de longo prazo para investidores qualificados. Separadamente, a regulação do mercado de táxis está reforçando a elegibilidade de modelos e a transparência: a Ordem nº 4782 do Minpromtorg (datada de 29 de setembro de 2025) entrou em vigor em 1º de março de 2026, exigindo a divulgação pública de informações sobre modelos de veículos elegíveis para uso como táxi de passageiros. Isso está moldando as estratégias de acabamento das montadoras, as prioridades de certificação e as listas de aquisição de frotas nos principais mercados urbanos.

Análise da cadeia de valor

A cadeia de valor de veículos leves da Rússia foi reconfigurada, deixando de depender do fornecimento centrado na Europa anterior a 2022 para uma estrutura que se apoia mais em fornecedores nacionais e parceiros chineses para plataformas, sistemas de transmissão e eletrônicos, enquanto as montadoras ajustam o conteúdo dos produtos para se adequar aos componentes disponíveis. As restrições a montante são mais visíveis em eletrônicos (unidades de controle de motor e transmissão, sensores ADAS), determinados metais (incluindo aço de alta resistência) e ferramentas especializadas com longos prazos de entrega. Essas lacunas podem gerar redução de conteúdo e interrupções na produção mesmo quando há capacidade de montagem final disponível.

No lado da fabricação, montadoras nacionais e empreendimentos chineses localizados formam a base central de fornecimento, com volumes calibrados de acordo com a demanda e as condições de financiamento. A AvtoVAZ relatou 324.558 veículos LADA produzidos em 2025 e comunicou uma meta de produção de 400.000 unidades para 2026, sinalizando ênfase contínua em plataformas localizadas e vazão estável. A jusante, as redes de concessionárias autorizadas pelas montadoras ainda dominam a distribuição no varejo, enquanto importações paralelas e corretores online complementam o fornecimento, particularmente em regiões de fronteira e no Extremo Oriente, onde a proximidade com corredores logísticos chineses reduz os prazos de entrega. Alavancas de custo impulsionadas por políticas, incluindo o aumento da taxa de utilização (reciclagem) a partir de 1º de outubro de 2024 (com aumentos anuais planejados até 2030), retroalimentam as decisões de fornecimento ao incentivar o nearshoring e a montagem local. Ao mesmo tempo, elevam as necessidades de capital de giro entre importadores, concessionárias e compradores de frotas.

Cenário Competitivo

No cenário pós-sanções, emerge um duopólio sino-russo. Em 2024, a AvtoVAZ assegurou mais de 40% da participação de mercado, impulsionada por tarifas e mensagens patrióticas. No entanto, os players chineses, liderados por Great Wall, Geely e Chery, estão desafiando cada vez mais a dominância da AvtoVAZ. A Chery, por exemplo, está redefinindo os padrões do mercado ao oferecer suítes de ADAS, anteriormente exclusivas das marcas alemãs premium. Em resposta, a AvtoVAZ apresenta uma iniciativa de capex de USD 3 bilhões, modernizando suas linhas de Togliatti para plataformas modulares vinculadas ao seu próximo Lada. Esse ambicioso programa visa 90% de localização até 2028, projetado para proteger os custos das flutuações cambiais.

A tecnologia emerge como um terreno de diferenciação. A arquitetura Lemmon da Great Wall suporta atualizações over-the-air e carregamento de 800 volts, recursos que os concorrentes russos atualmente não possuem. Os OEMs chineses aproveitam as economias de escala para competir em preço enquanto alcançam margens operacionais de dois dígitos na Rússia. Os incumbentes domésticos exploram alianças com fornecedores persas e indianos para adquirir eletrônicos livres de bloqueios de propriedade intelectual ocidental, embora a verificação leve tempo. Enquanto isso, os players do mercado de reposição capitalizam a escassez de peças importando componentes europeus recondicionados, mantendo frotas mais antigas e reduzindo a substituição por veículos novos.

Movimentos estratégicos pontuam o cenário. Em 2024, a Haval dobrou a capacidade da planta de Tula para 150.000 unidades. No mesmo ano, a AvtoVAZ assinou um Memorando de Entendimento com a cidade de Moscou para testar a troca de baterias para táxis. A Great Wall firmou um memorando com as Ferrovias Russas para otimizar a logística de entrada, reduzindo os custos de trânsito em 12%. Cada iniciativa sublinha como a alavancagem da cadeia de suprimentos agora rivaliza com o prestígio da marca como principal arma competitiva no mercado de veículos leves da Rússia.

Líderes do Setor de Veículos Leves da Rússia

AvtoVAZ (Lada)

Haval (Great Wall)

Chery

Geely

GAZ Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O capex voltado à localização está criando um conjunto concreto de oportunidades em torno de trens de força, soldagem de carroceria e componentes que reduzem a exposição a importações restritas e à repassagem da taxa de utilização. Em abril de 2026, a AGR Holding lançou uma unidade conjunta de produção de motores na antiga fábrica da Volkswagen em Kaluga com a Defetoo, começando com 150.000 motores por ano e uma trajetória de expansão declarada para 300.000. Isso adiciona um novo nó nacional para o fornecimento de motores de combustão interna em massa e apoia a continuidade dos serviços de pós-venda. Em picapes e veículos comerciais leves, a Sollers anunciou um investimento de 12,5 bilhões de rublos para 2026-2027 na Usina Automobilística de Ulyanovsk para instalar uma nova linha de soldagem de carroceria (para ST6, ST8 e ST9), alinhando-se às necessidades de renovação de frotas ligadas à logística de e-commerce e ao leasing corporativo.

Os mecanismos de política industrial também estão sendo ampliados e esclarecidos de maneiras que favorecem investidores comprometidos com a produção localizada. As emendas da Duma Estatal de abril de 2026 às regras de SPIC reforçam o tratamento preferencial de longo prazo para projetos qualificados, e declarações do governo em junho de 2026 destacaram o uso ativo de instrumentos como o mecanismo de taxa de reciclagem para limitar a evasão de importações via parceiros da EAEU. O espaço em branco de mercado é mais visível em subsistemas de VE resistentes ao inverno (gestão térmica e casos de uso de carregamento duráveis), substitutos eletrônicos locais para peças sancionadas e pacotes de trens de força limpos voltados a frotas para operadores de entrega urbana e táxi que enfrentam regras cada vez mais rígidas de elegibilidade de modelos e restrições de zonas ecológicas em grandes cidades.

Desenvolvimentos recentes do setor

- Julho de 2026: A AvtoVAZ informou que a produção em série da Lada Niva Legend 1.8 litros atualizada começará em 20 de julho de 2026. A atualização apoia o esforço da AvtoVAZ para manter atuais os modelos de alto volume em meio ao acesso restrito a alguns componentes importados e a um mercado inclinado para veículos produzidos internamente.

- Março de 2026: A Great Wall Motor (Haval) relatou que sua fábrica na região de Tula ultrapassou 450.000 veículos produzidos desde o início das operações em 2019. O marco destaca o papel da capacidade localizada de montadoras chinesas na estabilização do fornecimento aos showrooms e na sustentação da vazão das concessionárias, à medida que o mercado se reequilibra após as saídas ocidentais.

- Dezembro de 2024: O governo russo lançou um programa nacional de plataforma veicular com financiamento de 1,15 bilhão de dólares ao longo de três anos para desenvolver chassis modulares abrangendo múltiplos segmentos. O programa apoia a base de engenharia nacional e a padronização de plataformas, o que pode melhorar a compatibilidade de peças e a economia de localização em automóveis de passageiros e veículos comerciais leves.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Este mercado abrange o valor dos veículos leves vendidos na Rússia, medido como automóveis de passageiros e veículos comerciais leves, com a receita capturada no nível de vendas de veículos em USD para o período definido.

Exclusões de escopo: Este dimensionamento exclui veículos comerciais médios e pesados, ônibus e a maioria das peças e serviços de pós-venda, a menos que estejam agrupados como parte do valor da transação de veículos novos.

Visão geral da segmentação

- Por Tipo de Veículo

- Automóveis de Passeio

- Veículos Comerciais Leves

- Por Tipo de Combustível

- Gasolina

- Diesel

- Híbrido

- Híbrido Plug-in (PHEV)

- Elétrico a Bateria (BEV)

- Outros

- Por Tipo de Carroceria

- Sedã

- Hatchback

- SUV / Crossover

- MPV / Minivan

- Picape (Cabine Dupla)

- Picape (Cabine Simples)

- Van de Carga

- Por Canal de Vendas

- Concessionária Autorizada OEM (Franqueada)

- Concessionária Independente de Importação Paralela

- Vendas Diretas Online ao Consumidor

- Leasing para Frotas e Corporativo

- Assinatura de Veículo / Leasing de Curto Prazo

- Aquisições para Aluguel e Compartilhamento de Veículos

- Por Distribuição Regional

- Distrito Federal Central (incl. Região de Moscou)

- Distrito Federal Noroeste (incl. São Petersburgo)

- Distrito Federal do Extremo Oriente (incl. Krai de Primorsky)

- Restante da Rússia

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa com a construção da base factual para vendas unitárias, direção de preços e contexto regulatório, antes que qualquer modelo seja finalizado. Recorremos a fontes públicas como divulgações de estatísticas nacionais, informações alfandegárias e comerciais, atualizações do ministério dos transportes e resumos de registro de veículos, que ajudam a ancorar os movimentos de oferta e demanda.

Para manter as premissas realistas, também analisamos registros de montadoras e distribuidores, apresentações a investidores, painéis de associações e comentários amplamente divulgados sobre vendas de veículos, alinhando-os posteriormente com bancos de dados de notícias e informações financeiras para o momento dos eventos. Bancos de dados de patentes são usados seletivamente para perceber para onde estão se movendo os investimentos em propulsão e recursos, o que é relevante quando mudanças no mix alteram os preços médios de venda. Esses exemplos não são exaustivos, e muitas outras fontes também foram usadas para coleta de dados, validação e esclarecimento durante o estudo.

Entrevistas Primárias e Pesquisas

As verificações primárias foram feitas por meio de entrevistas com especialistas e pesquisas estruturadas com fabricantes, distribuidores, concessionárias, compradores de frotas, participantes de financiamento e leasing, e consultores do ecossistema de serviços, de modo que tanto o comportamento da demanda quanto as realidades dos canais pudessem ser testados. Como este é um mercado de um único país, as conversas se concentraram nos principais centros de demanda e corredores logísticos dentro da Rússia, e então os insumos foram usados para fechar lacunas relacionadas ao mix de modelos, descontos, prazos de entrega e impactos do fornecimento localizado.

Distribuição dos entrevistados do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do entrevistado | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 12% | APAC: 46% |

| Nível médio: 48% | Líderes funcionais/de unidade: 32% | EMEA: 30% |

| Empresas menores: 14% | Gerentes: 56% | Américas: 24% |

Dimensionamento e Previsão de Mercado

O dimensionamento do mercado é construído usando uma abordagem top-down, em que as vendas nacionais de veículos leves são reconstruídas a partir de registros e indicadores de vendas reportados, sendo então convertidas em valor usando premissas de preço e mix específicas de cada ano. Para manter os totais fundamentados, corroboramo-los com aproximações bottom-up seletivas, como preços de modelos amostrais multiplicados por volumes estimados, juntamente com verificações de canal sobre a vazão das concessionárias.

No modelo, alguns insumos práticos fazem a maior parte do trabalho, incluindo vendas anuais de unidades de automóveis de passageiros e VCLs, preços médios de transação por classe de veículo, mudanças no mix de combustível e trem de força, o momento da taxa de câmbio para conteúdo importado e a participação de compras de frota versus demanda de varejo. Quando os dados são escassos, as lacunas são tratadas por meio de interpolação conservadora entre pontos conhecidos, seguida de uma nova verificação em relação a sinais externos, como movimentos de estoque e períodos de incentivo impulsionados por políticas. Para previsões, a análise de cenários é usada para refletir como a disponibilidade de crédito, a montagem localizada e a normalização do fornecimento podem afetar tanto as unidades quanto os preços, e então a trajetória final é alinhada ao que os entrevistados consideram plausível para o próximo ciclo.

Validação de Dados e Ciclo de Atualização

Os resultados são validados por meio de triangulação entre sinais de demanda independentes, verificações da direção dos preços e testes de razoabilidade sobre o mix de veículos implícito. Quando uma variação parece grande demais, as premissas são revisadas, e ligações de acompanhamento são acionadas com o tipo de entrevistado relevante (por exemplo, concessionárias para mudanças em descontos ou gerentes de frota para o momento de aquisição).

Antes da aprovação final, o modelo é revisado em etapas, de modo que a matemática das unidades, a lógica de preços e a conversão de moeda sejam verificadas separadamente e depois em conjunto. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como mudanças bruscas de política ou choques repentinos de demanda. Pouco antes da entrega, uma revisão final é realizada para que os clientes recebam a visão mais atual disponível.

Comparação do Tamanho do Mercado de Veículos Leves da Rússia da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para veículos leves na Rússia podem variar mesmo quando o rótulo do tema parece o mesmo, porque os limites em torno dos tipos de veículos, preços e período costumam mudar de um editor para outro. As diferenças também aparecem quando uma estimativa se apoia mais apenas nas vendas por unidade, enquanto outra se apoia mais na inflação de preços ou em conjuntos mais amplos de receita automotiva.

Ao acompanhar faixas de preço de transação, vendas por unidade de automóveis de passageiros e VCLs, e o momento da taxa de câmbio, a Mordor Intelligence mantém o valor de veículos leves da Rússia vinculado a um conjunto consistente de demanda por veículos novos, em vez de derivar para categorias automotivas mais amplas ou anos de precificação desiguais.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 52,97 bilhões de USD (2025) | |

| Consultoria Global A | 95,75 bilhões de USD (2025) | Usa um escopo automotivo mais amplo para a Rússia, que pode incluir classes adicionais de veículos e fluxos de receita adjacentes além de automóveis de passageiros e veículos comerciais leves, o que infla o valor em comparação com um limite exclusivo para veículos leves. |

| Editora de Pesquisa B | 40,00 bilhões de USD (2023) | Ancorada em um ano-base anterior com um ambiente de preços e mix diferente, e a estimativa é sensível à forma como a progressão do preço médio de venda é aplicada ao longo do período de disrupção de 2022 a 2024. |

Vistas em conjunto, a diferença decorre principalmente da amplitude do escopo e do ano escolhido para a precificação, em vez de uma única diferença matemática. Uma definição clara de automóveis de passageiros mais VCLs, combinada com fatores explícitos de unidades e preços e verificações repetíveis, ajuda a manter o valor de mercado rastreável quando as condições mudam rapidamente.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de veículos leves da Rússia?

O mercado de veículos leves da Rússia está avaliado em USD 55,22 bilhões em 2026, com um CAGR projetado de 4,25% até 2031.

Qual segmento cresce mais rapidamente no mercado de veículos leves da Rússia?

Os veículos comerciais leves registram o ritmo mais rápido, com previsão de avanço a um CAGR de 4,59% à medida que as frotas de comércio eletrônico se expandem.

Qual é a dominância das marcas chinesas no segmento de automóveis de passeio da Rússia?

Os OEMs chineses detêm uma participação significativa nas vendas de automóveis de passeio em 2024, um salto em relação a menos de 10% apenas dois anos antes.

Qual tipo de combustível está ganhando impulso apesar dos obstáculos climáticos frios?

Os veículos elétricos a bateria apresentam a perspectiva de CAGR mais forte de 4,97%, apoiados por subsídios e plantas de células emergentes, mesmo que a eficiência no inverno caia.

Qual região deve liderar o crescimento do mercado de veículos leves da Rússia?

O Distrito Federal do Extremo Oriente deve registrar o CAGR mais rápido de 4,92% até 2031 devido às conexões perfeitas com as cadeias de suprimentos chinesas.

Como as sanções ocidentais estão afetando os fabricantes locais?

As sanções restringem as importações de semicondutores e baterias, forçando uma aquisição de maior custo e paralisações na produção, o que reduz o crescimento geral do mercado em um estimado de 2,1% no CAGR previsto.

Página atualizada pela última vez em: