Tamanho e Participação do Mercado de Carros Elétricos da Rússia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

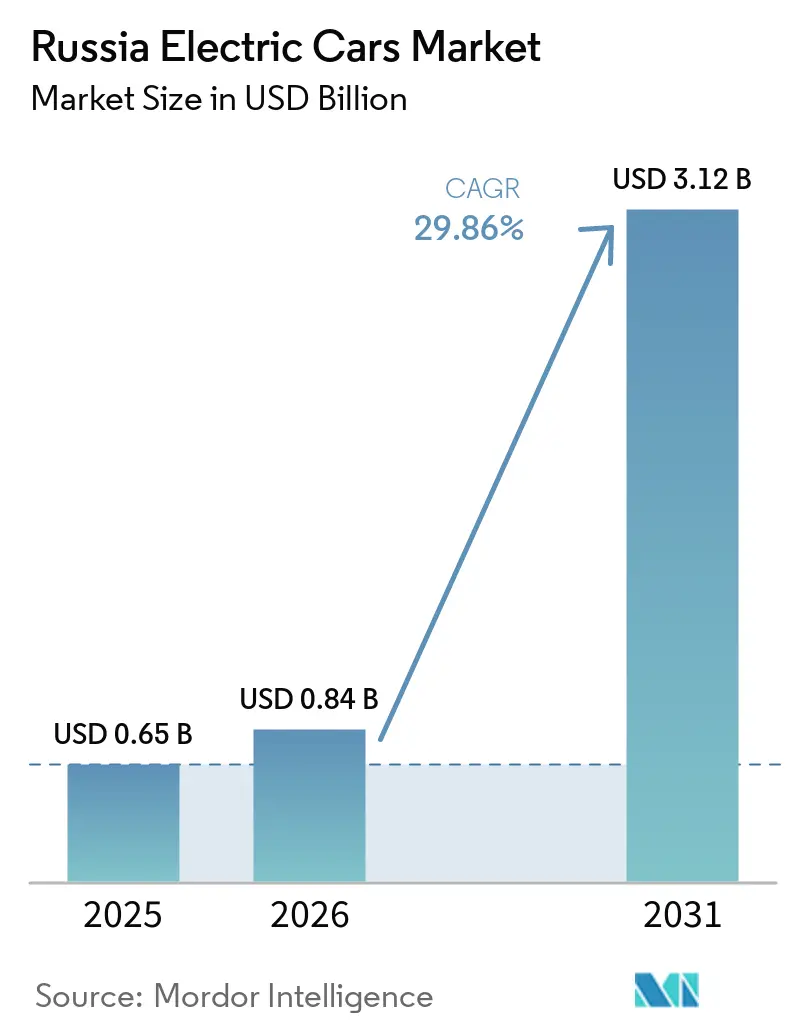

| Tamanho do mercado no ano base (2025) | 0.65 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 29.86% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Carros Elétricos da Rússia por Mordor Intelligence

O mercado de carros elétricos da Rússia foi avaliado em USD 0,65 bilhões em 2025 e estima-se que cresça de USD 0,84 bilhões em 2026 para atingir USD 3,12 bilhões até 2031, a um CAGR de 29,86% durante o período de previsão (2026-2031). Essa expansão acentuada segue as sanções ocidentais que restringiram as importações de veículos de combustão interna e criaram uma abertura para modelos elétricos a bateria e híbridos plug-in chineses, que agora representam uma parcela significativa das vendas em unidades. Os subsídios federais que isentam de direitos de importação até 2030, juntamente com a gigafábrica de baterias de 4 GWh da Rosatom inaugurada em dezembro de 2025, ilustram a intenção de Moscou de localizar componentes de alto valor e garantir autonomia no fornecimento [1]"Rosatom Inaugura Gigafábrica de Íons de Lítio em Kaliningrado," Assessoria de Imprensa da Rosatom, rosatom.ru. A queda global nos preços dos pacotes de íons de lítio em 2024 apoia ainda mais a acessibilidade e impulsiona o crescimento em volume. Enquanto isso, o aumento das taxas de reciclagem sobre veículos elétricos importados e condições de crédito mais rígidas moderam a demanda em regiões sensíveis ao preço, ressaltando a importância da montagem doméstica e de química de menor custo.

Principais Conclusões do Relatório

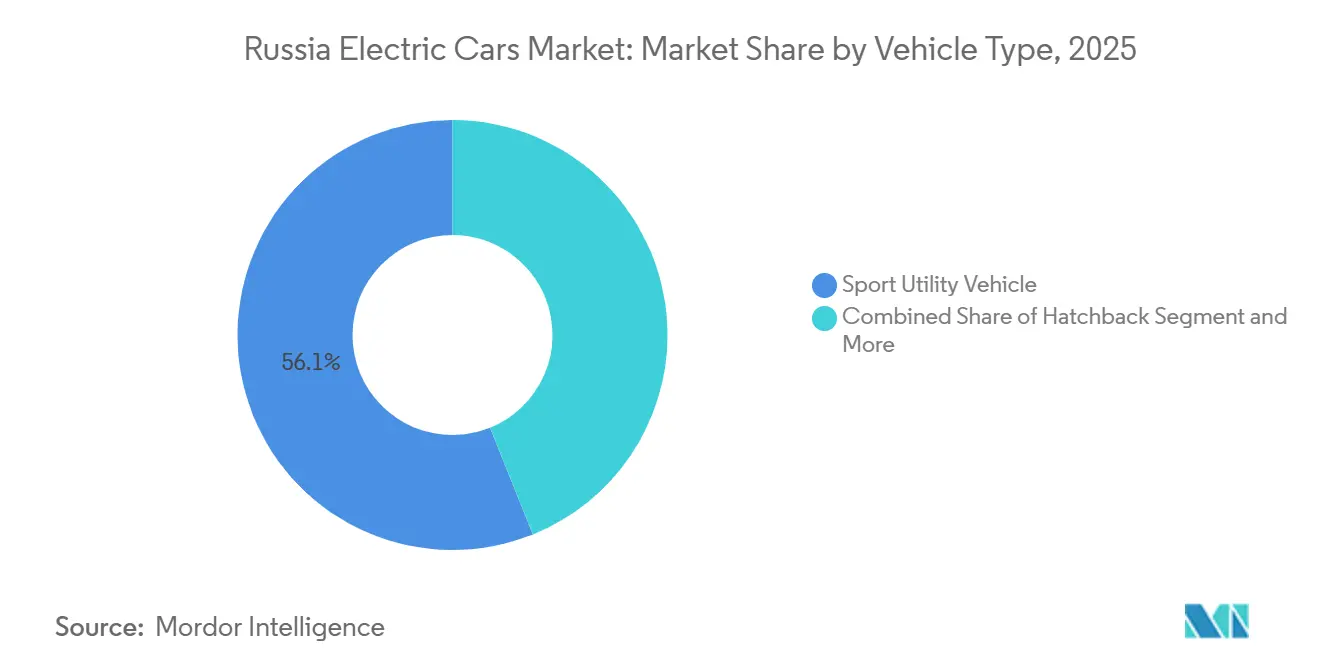

- Por tipo de veículo, os veículos utilitários esportivos detinham 56,11% de participação em 2025, enquanto os veículos multiuso devem crescer a um CAGR de 31,65% até 2031.

- Por categoria de combustível, os veículos elétricos a bateria representaram 63,25% do tamanho do mercado de carros elétricos da Rússia em 2025 e devem avançar a um CAGR de 31,15% até 2031.

- Por química de bateria, o níquel manganês cobalto detinha 60,03% da participação do mercado de carros elétricos da Rússia em 2025; as variantes de estado sólido estão prontas para crescer a um CAGR de 38,24% até 2031.

- Por tipo de tração, a tração dianteira detinha 49,24% da participação do mercado de carros elétricos da Rússia em 2025, enquanto a tração integral deve registrar um CAGR de 32,58% entre 2026 e 2031.

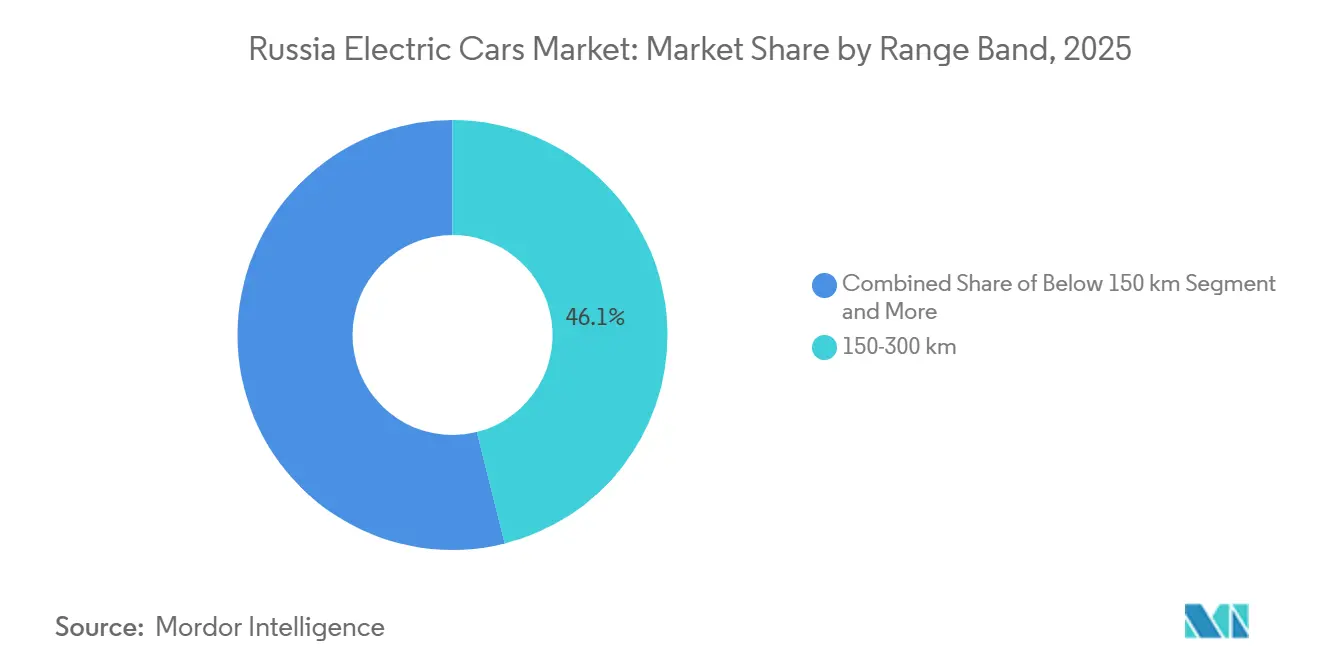

- Por faixa de autonomia, os carros elétricos com autonomia de 150-300 km detinham 46,12% de participação de mercado em 2025, enquanto a faixa de 300-500 km se expandirá a um CAGR de 33,17% até 2031.

- Por faixa de preço, o segmento de USD 20.000-50.000 detinha 53,44% de participação em 2025, enquanto os carros econômicos com preço ≤ USD 20.000 devem crescer a um CAGR de 32,87% até 2031.

- Por geografia, o distrito federal Central capturou 49,12% das vendas em 2025, enquanto o distrito do Extremo Oriente deve se expandir a um CAGR de 32,11% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Carros Elétricos da Rússia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrição de Importação de Veículos de Combustão Interna Provocada por Sanções | +7.3% | Em todo o país, o mais alto está nos distritos Central e do Extremo Oriente | Curto prazo (≤ 2 anos) |

| Queda Global no Custo de Íons de Lítio | +6.1% | Global, repassado nas importações chinesas | Curto prazo (≤ 2 anos) |

| Subsídios Federais e Direitos de Importação | +5.2% | Em todo o país, mais forte nos distritos Central e Noroeste | Médio prazo (2–4 anos) |

| Industrialização Doméstica de Células de Bateria | +4.8% | Em todo o país; primeira produção em Kaliningrado | Longo prazo (≥ 4 anos) |

| Cotas de Localização de Fabricantes de Equipamentos Originais | +4.2% | Em todo o país, ganhos iniciais nos centros de montagem do distrito Central | Médio prazo (2–4 anos) |

| Eletricidade Abundante de Baixo Carbono | +3.5% | Mais forte onde o nuclear e a hidrelétrica dominam (Central, Noroeste, Siberiano, Extremo Oriente) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrição de Importação de Veículos de Combustão Interna Provocada por Sanções Redirecionando a Demanda para Veículos Elétricos

Após a retirada da Europa e dos Estados Unidos nos últimos anos, as remessas chinesas registraram crescimento significativo no Mercado de Carros Elétricos da Rússia. Esse aumento foi impulsionado principalmente pelos OEMs chineses redirecionando seu excesso de capacidade, com os veículos elétricos (VEs) desempenhando um papel fundamental. No entanto, as exportações enfrentaram posteriormente uma queda acentuada devido ao aumento das taxas de reciclagem e a condições de crédito mais rígidas. Apesar desses desafios, os VEs elegíveis para subsídios conseguiram fortalecer sua presença no mercado. As importações de VEs usados também cresceram, evitando tarifas, mas levantando preocupações quanto à cobertura de garantia. Moscou está focada em mandatos de localização para reduzir a dependência de fontes externas, mas as limitações tecnológicas na química de células indicam que alcançar a autossuficiência completa levará um tempo considerável.

Queda Global no Custo de Íons de Lítio Abaixo do Marco de USD 80/kWh

Em 2024, os preços dos pacotes de baterias registraram uma queda significativa, com as células LFP chinesas tornando-se notavelmente mais acessíveis. Essa redução diminuiu substancialmente os preços de varejo dos VEs, tornando-os mais acessíveis aos consumidores no mercado de carros elétricos da Rússia. Se os preços continuarem a cair, os custos ao longo da vida útil dos VEs poderão se alinhar aos dos veículos de combustão interna. Montadoras como Geely, BYD e Chery já estão produzindo veículos com pacotes de baterias de baixo custo, permitindo-lhes competir diretamente com os sedãs a gasolina tradicionais. O segmento econômico permanece altamente sensível às variações de preço, com mesmo pequenas reduções nos custos de baterias levando a diminuições perceptíveis nos preços de varejo. Se o carbonato de lítio se recuperar em 2026, custos de refino local mais baixos poderão amortecer as oscilações de preço e manter os modelos de entrada competitivos.

Subsídios Federais e Extensão da Isenção de Direitos de Importação até 2030

Com isenção de direitos de importação e subsídios de compra, a diferença de preço entre veículos elétricos e carros a gasolina se estreita, particularmente para modelos mais acessíveis [2]"Extensão da Isenção de Direitos de Importação para Veículos Elétricos," Governo da Rússia, government.ru. Aproveitando essa oportunidade, os fabricantes de equipamentos originais chineses importam kits semidesmontados antes dos iminentes limites de localização. Enquanto isso, a Motorinvest, aproveitando um Contrato de Investimento Especial de longo prazo, intensifica seu foco no conteúdo doméstico. Um aumento nas taxas de reciclagem empurra os montadores em direção a plantas locais, garantindo que mantenham o acesso aos subsídios. A adesão aos padrões de segurança GOST R estende os prazos de entrega, mas protege os canais oficiais da concorrência do mercado paralelo. À medida que os subsídios começam a diminuir nos próximos anos, a redução dos custos dos pacotes e o fornecimento local de células devem continuar a sustentar a acessibilidade.

Roteiro de Industrialização Doméstica de Células de Bateria

A linha de 4 GWh de Kaliningrado da Rosatom obtém hidróxido de lítio de Irkutsk e precursores de cátodo via Norilsk Nickel, abrindo caminho para a autonomia de fornecimento no mercado de carros elétricos da Rússia. A produção da primeira fase pode equipar aproximadamente 55.000 VEs de médio porte por ano, e as linhas LFP estão programadas para 2027. As barreiras de controle de exportação prolongam os prazos de entrega de equipamentos em até 12 meses, mas a localização reduz o risco cambial e visa uma precificação doméstica significativa de pacotes até 2027. As marcas que atendem a uma parcela notável das regras de valor local obtêm prioridade nas licitações de frotas municipais, reforçando a demanda por células russas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Infraestrutura de Recarga Pública Escassa | -4.7% | Distritos do Volga, Sul, Norte do Cáucaso e Siberiano | Médio prazo (2–4 anos) |

| Preços Iniciais Elevados de Veículos Elétricos | -3.9% | Em todo o país, mais acentuado nas áreas rurais | Curto prazo (≤ 2 anos) |

| Obstáculos à Importação de Componentes Críticos | -3.2% | Em todo o país, impacta todos os fabricantes de equipamentos originais dependentes de equipamentos ocidentais ou de uso duplo | Longo prazo (≥ 4 anos) |

| Degradação de Autonomia em Clima Frio | -2.8% | Distritos Siberiano, Ural, Extremo Oriente e Noroeste | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Recarga Pública Escassa Fora do Corredor Moscou–São Petersburgo

A Rússia tinha apenas 6.500 carregadores públicos em outubro de 2025, com a maior parte localizada nos distritos Central e Noroeste. Com cada um hospedando um número limitado de carregadores, as regiões do Volga e do Sul enfrentam lacunas significativas na rede. Essas lacunas, particularmente ao longo dos principais corredores, dissuadem uma parcela substancial de compradores potenciais. Para atingir as ambiciosas metas de longo prazo, as instalações devem crescer significativamente a cada ano. No entanto, obter aprovação para conexão à rede pode ser um processo demorado. Os carregadores rápidos, que requerem uma alta potência nominal, dependem de um fornecimento trifásico. Esse fornecimento é frequentemente difícil de encontrar em muitas áreas rurais, levando a custos adicionais de atualização de transformadores. Embora os subsídios auxiliem nos custos de hardware, ficam aquém no reforço da rede. Essa deficiência desestimula o investimento de operadores privados e inadvertidamente fortalece as barreiras à adoção.

Preço de Compra Inicial Elevado em Comparação com Equivalentes a Gasolina

Em 2024, os preços médios de etiqueta dos veículos elétricos eram significativamente mais altos do que seus equivalentes a gasolina. Os subsídios de compra estão disponíveis apenas para compradores que sucateiam um veículo mais antigo, excluindo compradores de primeira viagem e famílias com dois carros. Após um aumento de taxa em 2024 pelo Banco Central, elevando sua taxa básica para 21%, as taxas anuais de empréstimos para automóveis subiram ainda mais, levando a períodos de retorno que se estendem além de cinco anos[3]"Decisão sobre a Taxa Básica de Dezembro de 2024," Banco Central da Rússia, cbr.ru. Os custos de recarga rápida pública reduzem a vantagem de custo operacional para usuários sem acesso à recarga doméstica. As incertezas obscurecem os valores de revenda no mercado de usados, onde a ausência de diagnósticos padronizados de saúde da bateria amplifica os riscos percebidos para compradores conscientes do orçamento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Dominância dos SUVs Encontra Crescimento dos Veículos Multiuso

Os Veículos Utilitários Esportivos (SUVs) comandaram 56,11% da participação do mercado de carros elétricos da Rússia em 2025, mas os veículos multiuso (MPVs) devem crescer 31,65% ao ano até 2031, o mais rápido entre os estilos de carroceria. A popularidade dos veículos multiuso reflete a demanda por layouts de carga flexíveis e assentos na terceira fileira à medida que a infraestrutura de recarga se estende às cidades secundárias. O i-VAN da Motorinvest, introduzido com um pacote de fosfato de ferro e lítio e autonomia de 400 km, tem como alvo operadores de transporte por aplicativo e entrega de última milha que valorizam o volume em detrimento da capacidade off-road. Sedans e hatchbacks juntos detêm a participação restante, com os sedans oferecendo aerodinâmica que prolonga a autonomia em rodovias e os hatchbacks atendendo compradores de entrada elegíveis para subsídios.

O impulso dos SUVs moderou-se à medida que a queda nos custos de bateria torna os veículos multiuso e hatchbacks mais acessíveis. O Zeekr X da Geely e as variantes Song Plus com tração integral da BYD oferecem aceleração abaixo de 5 segundos que ressoa com jovens urbanistas, mas tal desempenho agrega pouca utilidade no tráfego diário de commuters. A produção limitada do e-Largus da AvtoVAZ ilustra como as restrições na cadeia de suprimentos podem limitar a participação dos fabricantes de equipamentos originais domésticos apesar dos incentivos de localização.

Por Categoria de Combustível: Liderança dos Veículos Elétricos a Bateria em Todas as Métricas

Os veículos elétricos a bateria (BEVs) capturaram 63,25% do tamanho do mercado de carros elétricos da Rússia em 2025 e devem se expandir a um CAGR de 31,15% até 2031. As regras de subsídio que favorecem trens de força de emissão zero, combinadas com menores custos de recarga, sustentam o impulso dos veículos elétricos a bateria. Os híbridos plug-in atraem em regiões com poucos carregadores porque os motores de combustão a bordo oferecem seguro de autonomia, mas enfrentam uma penalidade de preço significativa após os incentivos. A série híbrida premium i-Jet da Motorinvest ilustra essa lacuna e está sendo vendida em números limitados. Os híbridos convencionais perdem terreno à medida que os influxos de Toyota do mercado paralelo secam e os fabricantes de equipamentos originais chineses priorizam os veículos elétricos a bateria para aproveitar sua dominância no fornecimento de baterias.

A matemática do custo total de propriedade fortalece a economia dos veículos elétricos a bateria: recarregar um pacote de 60 kWh a tarifas residenciais custa mais em comparação com a gasolina para a mesma distância de 400 km. As isenções de pedágio de congestionamento planejadas para Moscou e São Petersburgo a partir de 2026 excluirão os híbridos, adicionando um impulso regulatório aos veículos elétricos a bateria. O Seagull da BYD está pronto para ampliar a demanda endereçável na faixa econômica, movendo o centro de gravidade ainda mais em direção aos modelos puramente elétricos.

Por Química de Bateria: Incumbência do NMC versus Vantagem de Custo do LFP

O níquel manganês cobalto (NMC) representou 60,03% das instalações em 2025, impulsionado pelos requisitos de densidade de energia em SUVs de longa autonomia. A química de estado sólido, no entanto, deve superar o mercado a um CAGR de 38,24% até 2031, à medida que as economias de custo no nível do pacote se tornam decisivas nas faixas econômica e de preço médio. O i-Joy e o i-VAN da Motorinvest usam pacotes de fosfato de ferro e lítio fornecidos pela CATL, trocando uma densidade de energia marginalmente menor por uma vida útil de ciclo mais longa. O foco inicial da Rosatom no NMC explora o fornecimento doméstico de níquel e cobalto, mas planeja adicionar linhas de fosfato de ferro e lítio até 2027, reconhecendo a mudança na demanda.

As baterias de estado sólido prometem densidades acima de 400 Wh/kg e recarga rápida em menos de 10 minutos, mas não verão volume significativo na Rússia até pelo menos 2028. O desempenho em clima frio também molda as escolhas de química: o fosfato de ferro e lítio perde autonomia adicional abaixo de –10 °C, forçando as frotas siberianas a favorecer o NMC apesar do custo mais elevado. A estratégia de dupla química da Geely permite que os compradores equilibrem orçamento e resiliência no inverno, ressaltando os requisitos diferenciados do segmento.

Por Tipo de Tração: Acessibilidade da Tração Dianteira Compete com a Aderência da Tração Integral

A tração dianteira (FWD) detinha 49,24% de participação em 2025, valorizada pela simplicidade e menor custo. A tração integral (AWD), no entanto, deve crescer a um CAGR de 32,58% até 2031, refletindo a demanda por aderência no inverno na Sibéria, nos Urais e no Extremo Oriente. Embora a opção de tração integral com motor duplo envolva um custo mais elevado e resulte em alguma redução na eficiência da bateria, seus benefícios, como o torque vetorial e a estabilidade aprimorada, atraem consumidores focados em segurança. Enquanto isso, a tração traseira continua a atender a um seleto público premium.

O i-Pro com tração dianteira da Motorinvest alcança autonomia e preços competitivos ao evitar a penalidade de peso de um segundo motor, enquanto o Tang com tração integral da BYD ostenta desempenho de 400 cv para atrair ex-proprietários de luxo alemães. Para frotas municipais, a KAMAZ opta por layouts de tração traseira em ônibus para facilitar a manutenção, demonstrando que a aplicação dita a prioridade do trem de força mais do que a moda do consumidor.

Por Faixa de Autonomia: Praticidade de Médio Alcance versus Aspiração de Longo Alcance

Os veículos com autonomia de 300–500 km devem crescer 33,17% ao ano até 2031, superando a coorte de 150–300 km que detinha 46,12% de participação em 2025. O nicho de micro-veículos elétricos com menos de 150 km permanece pequeno, enquanto os modelos premium acima de 500 km ficam fora da elegibilidade para subsídios. A redução de autonomia em clima frio comprime a autonomia no mundo real; portanto, uma autonomia nominal de 400 km torna-se 200–300 km nos invernos siberianos. O pré-condicionamento térmico e o sistema de climatização com bomba de calor podem recuperar 10–15% da perda, mas as lacunas de infraestrutura ainda tornam 300–500 km o ponto ideal pragmático para a maioria dos compradores.

O i-Sky de 511 km da Motorinvest está entre duas faixas, visando viagens de parada única de Moscou a Nizhny Novgorod. À medida que as baterias de estado sólido amadurecem após 2027, os modelos acima de 500 km poderiam entrar no mercado de massa, mas a demanda atual se concentra claramente na praticidade de médio alcance.

Por Faixa de Preço: Democratização do Segmento Econômico

A faixa econômica (≤ USD 20.000) deve crescer 32,87% ao ano até 2031, estreitando a lacuna de acessibilidade com os carros a gasolina. Os subsídios reduzem o preço líquido do i-Pro da Motorinvest no território econômico superior, enquanto o Seagull da BYD poderia cair após os incentivos com o lançamento da joint venture no Uzbequistão no final de 2025. A faixa de preço médio (USD 20.000–50.000) ainda detém 53,44% de participação, refletindo a maior parte dos crossovers chineses.

A Rosatom visa reduzir significativamente os custos locais de células nos próximos anos, possibilitando preços de etiqueta mais acessíveis sem subsídios, fortalecendo assim a posição do segmento econômico. Os carros premium acima de USD 50.000 permanecem um nicho dominado por Teslas do mercado paralelo e flagships chineses de alto acabamento, prejudicados por anulações de garantia e barreiras de liquidação de pagamentos.

Análise Geográfica

Segmento HEV no Mercado de Carros Elétricos da Rússia

O distrito federal Central garantiu 49,12% da participação do mercado de carros elétricos da Rússia em 2025, impulsionado pelo número significativo de carregadores públicos de Moscou, isenções de pedágio de congestionamento e rendas domiciliares mais elevadas. O Noroeste ganha impulsos de fabricação da gigafábrica de Kaliningrado da Rosatom, que reduz a logística para os montadores locais e pode gerar um cluster de fornecedores. O distrito do Volga fica atrás em infraestrutura, mas abriga as plantas da AvtoVAZ e da KAMAZ posicionadas para escalar a localização assim que o fornecimento doméstico de células se estabilize. A adoção nos Urais é restringida pela perda de autonomia em clima frio, moderando a demanda apesar do potencial de frotas industriais.

O gateway ferroviário-portuário de Vladivostok, que reduz significativamente os prazos de importação em até duas semanas, impulsionou o Extremo Oriente a alcançar um impressionante CAGR de 32,11%. Esse desenvolvimento resultou em um influxo substancial de veículos elétricos usados na região, solidificando ainda mais seu impulso de crescimento. No entanto, na Sibéria, a adoção de veículos elétricos permanece limitada devido à disponibilidade restrita de infraestrutura de recarga, forçando os residentes a depender fortemente de soluções de recarga doméstica ou em depósito.

Nos distritos Sul e Norte do Cáucaso, a combinação de invernos mais amenos e a crescente demanda de frotas impulsionada pelo turismo contribuiu para volumes de veículos elétricos baixos, mas em aceleração constante. Os planos federais de instalar 72.000 carregadores até 2030 têm o potencial de remodelar as participações de mercado regionais, desde que os atrasos nos licenciamentos sejam resolvidos e as atualizações necessárias da rede sejam implementadas nos distritos mais remotos para apoiar a crescente demanda por infraestrutura de veículos elétricos.

Segmento PHEV no Mercado de Carros Elétricos da Rússia

O segmento de Veículos Elétricos Híbridos Plug-in (PHEVs) está emergindo como a categoria de crescimento mais rápido no mercado de carros elétricos da Rússia, com projeções indicando uma taxa de crescimento impressionante de aproximadamente 78% de 2024 a 2029. Essa expansão notável é impulsionada pela crescente conscientização dos consumidores sobre a sustentabilidade ambiental e pela capacidade única do segmento de oferecer tanto a condução puramente elétrica para deslocamentos diários quanto capacidades de autonomia estendida para viagens mais longas. O crescimento é ainda apoiado pelos contínuos avanços tecnológicos na tecnologia de baterias, que estão melhorando continuamente a autonomia exclusivamente elétrica dos PHEVs. Os fabricantes também estão introduzindo mais modelos PHEV em várias categorias de veículos, de sedãs a SUVs, atendendo a diversas preferências e necessidades dos consumidores. O crescimento do segmento é adicionalmente impulsionado pela melhoria da infraestrutura de recarga e pelos potenciais incentivos governamentais que promovem alternativas de transporte mais limpo.

Segmentos Restantes em Categoria de Combustível

O segmento de Veículos Elétricos a Bateria (BEVs) representa um componente crucial do mercado de carros elétricos da Rússia, marcando a transição completa da indústria para veículos de emissão zero. Os BEVs estão ganhando força entre os consumidores ambientalmente conscientes e os primeiros adotantes que priorizam o transporte de emissão zero. O desenvolvimento do segmento está intimamente ligado à expansão da infraestrutura de recarga em toda a Rússia, com as principais cidades liderando a curva de adoção. Os fabricantes estão cada vez mais focados em introduzir novos modelos de BEV com capacidades de autonomia aprimoradas e recursos melhorados especificamente projetados para as condições climáticas russas. O crescimento do segmento é ainda apoiado pelo avanço da tecnologia de baterias, pela diminuição dos custos de produção e pelo aumento da confiança dos consumidores em soluções de mobilidade totalmente elétrica.

Cenário Competitivo

Principais Empresas no Mercado de Carros Elétricos da Rússia

No fragmentado mercado de carros elétricos da Rússia, as marcas chinesas dominam com uma parcela significativa das vendas em unidades, mas nenhuma marca individual detém uma posição dominante. A AvtoVAZ, prejudicada por desafios de produção que afetaram o lançamento do seu e-Largus, experimentou um declínio notável em sua presença no mercado. Enquanto isso, a família Evolute da Motorinvest, apoiada por substancial suporte governamental, emergiu como um participante-chave no mercado.

As principais estratégias se concentram na localização e nos avanços na tecnologia de gestão térmica. A Geely e a Chery estão planejando plantas de montagem em Kaluga e no Tartaristão, visando fortalecer suas capacidades de produção e aproveitar parcerias com empresas locais. Embora a planta de células da Rosatom melhore a segurança do fornecimento para os fabricantes de equipamentos originais domésticos, a dependência de componentes importados continua sendo um desafio.

A diferenciação tecnológica é liderada pelo sistema de climatização com bomba de calor: o sistema de 15 kW da KAMAZ reduz significativamente a perda de autonomia no inverno, uma característica que os carros de passageiros premium provavelmente adotarão à medida que os custos dos componentes caírem. A aplicação dos padrões de segurança GOST R cria uma barreira artificial para os importadores licenciados, mas os canais paralelos continuam a desviar a demanda sensível ao preço no Extremo Oriente.

Mercado Dominado por Gigantes Automotivos Globais

O mercado de veículos elétricos russo exibe um nível moderado de consolidação, com conglomerados automotivos globais detendo posições significativas no mercado ao lado de especialistas locais emergentes. Esses players internacionais aproveitam sua reputação de marca estabelecida, expertise tecnológica e redes globais de cadeia de suprimentos para manter vantagens competitivas. A estrutura do mercado é caracterizada por uma mistura de fabricantes automotivos tradicionais em transição para veículos elétricos e fabricantes exclusivamente de veículos elétricos, cada um trazendo pontos fortes únicos para o cenário competitivo. A presença de fabricantes locais apoiados pelo Estado acrescenta outra dimensão à dinâmica do mercado, criando um ambiente competitivo complexo que equilibra a expertise global com o entendimento do mercado local.

O mercado testemunhou maior atividade de fusões e aquisições, com foco particular na aquisição de tecnologia e no acesso ao mercado. Os players globais estão ativamente buscando parcerias com entidades locais para fortalecer sua posição no mercado e navegar pelos requisitos regulatórios. Essas colaborações frequentemente se estendem além das parcerias automotivas tradicionais para incluir empresas de tecnologia, fornecedores de infraestrutura de recarga e fabricantes de componentes de veículos elétricos. A tendência em direção à integração vertical é evidente à medida que as empresas buscam controlar componentes críticos da cadeia de valor dos veículos elétricos, desde a produção de baterias até as redes de recarga.

Inovação e Localização Impulsionam o Sucesso Futuro

Para que os players estabelecidos mantenham e expandam sua participação de mercado, é essencial uma abordagem multifacetada que combine inovação tecnológica, adaptação ao mercado local e parcerias estratégicas. Os fatores de sucesso incluem o desenvolvimento de produtos especificamente adaptados às condições climáticas e preferências dos consumidores russos, o estabelecimento de cadeias de suprimentos locais robustas e a criação de redes abrangentes de serviços pós-venda. As empresas também devem se concentrar em construir relacionamentos sólidos com as autoridades locais e participar do desenvolvimento da infraestrutura de recarga. A capacidade de oferecer preços competitivos mantendo a qualidade do produto será crucial, particularmente à medida que o mercado se torna mais sensível ao preço com o aumento da concorrência.

Os concorrentes emergentes podem ganhar terreno concentrando-se inicialmente em segmentos ou regiões específicas do mercado, em vez de competir em todos os segmentos simultaneamente. O sucesso dependerá de sua capacidade de diferenciar suas ofertas por meio de recursos únicos, atendimento ao cliente superior ou estratégias de preços competitivos. O ambiente regulatório, particularmente no que diz respeito às tarifas de importação, requisitos de conteúdo local e regulamentações ambientais, impactará significativamente a dinâmica do mercado. As empresas também devem considerar a concentração da demanda nos principais centros urbanos e desenvolver estratégias para expandir para mercados secundários. O risco de substituição por veículos tradicionais permanece um fator, exigindo propostas de valor claras e esforços de educação do consumidor para impulsionar a adoção de veículos de nova energia e veículos de combustível alternativo. O foco em veículos limpos aumentará ainda mais o apelo do mercado para os consumidores ambientalmente conscientes.

Líderes da Indústria de Carros Elétricos da Rússia

-

Great Wall Motor Company Limited

-

Chery Automobile Co. Ltd.

-

AvtoVAZ (JSC)

-

Tesla Inc.

-

BYD Company Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: A Avtotor de Kaliningrado lançou a linha de veículos elétricos compactos Eonyx sob um contrato de investimento especial, visando capacidade anual de 50.000 unidades.

- Julho de 2024: A Motorinvest estreou o híbrido da série i-SPACE com 178 cv, expandindo a Evolute para seis modelos enquanto mantinha os preços abaixo de RUB 4 milhões (~USD 0,04 milhões).

- Maio de 2024: A JSC Moskvich concluiu a transição para a produção de ciclo completo, montando o crossover elétrico Moskvich 3e e o sedan Moskvich 6 em sua planta em Moscou.

Escopo do Relatório do Mercado de Carros Elétricos da Rússia

O escopo inclui segmentação por tipo de veículo (hatchback, sedan, veículo multiuso e veículo utilitário esportivo), categoria de combustível (veículos elétricos a bateria, veículos elétricos híbridos plug-in e veículos elétricos híbridos), química de bateria (níquel manganês cobalto, fosfato de ferro e lítio e estado sólido (pré-comercial)), tipo de tração (tração dianteira, tração traseira e tração integral), faixa de autonomia (abaixo de 150 km, 150-300 km, 300-500 km e acima de 500 km) e faixa de preço (≤ USD 20.000, USD 20.000-50.000 e acima de USD 50.000). A análise também abrange segmentação em nível regional, incluindo Central, Noroeste, Volga, Ural, Siberiano, Extremo Oriente, Sul e Norte do Cáucaso. O tamanho do mercado e as previsões de crescimento são apresentados por valor em USD e por volume em unidades.

| Carros de Passeio | Hatchback |

| Veículo Multiuso | |

| Sedã | |

| Veículo Utilitário Esportivo |

| BEV |

| HEV |

| PHEV |

| Configuração de Veículo | Carros de Passeio | Hatchback |

| Veículo Multiuso | ||

| Sedã | ||

| Veículo Utilitário Esportivo | ||

| Categoria de Combustível | BEV | |

| HEV | ||

| PHEV |

Definição de mercado

- Tipo de Veículo - A categoria inclui carros de passeio.

- Tipo de Carroceria - Inclui vários tipos de carroceria, como Hatchbacks, Sedãs, Veículos Utilitários Esportivos e Veículos Multiuso.

- Categoria de Combustível - A categoria cobre exclusivamente sistemas de propulsão elétrica, incluindo vários tipos como HEV (Veículos Elétricos Híbridos), PHEV (Veículos Elétricos Híbridos Plug-in), BEV (Veículos Elétricos a Bateria) e FCEV (Veículos Elétricos de Célula de Combustível).

| Palavra-chave | Definição |

|---|---|

| Veículo Elétrico (VE) | Um veículo que utiliza um ou mais motores elétricos para propulsão. Inclui carros, ônibus e caminhões. Este termo inclui veículos totalmente elétricos ou veículos elétricos a bateria e veículos elétricos híbridos plug-in. |

| BEV | Um BEV depende completamente de uma bateria e de um motor para propulsão. A bateria do veículo deve ser carregada conectando-a a uma tomada ou estação de recarga pública. Os BEVs não possuem motor de combustão interna (MCI) e, portanto, são livres de poluição. Eles têm um baixo custo de operação e ruído de motor reduzido em comparação com os motores de combustível convencionais. No entanto, eles têm uma autonomia menor e preços mais altos do que seus modelos equivalentes a gasolina. |

| PEV | Um veículo elétrico plug-in é um veículo elétrico que pode ser carregado externamente e geralmente inclui veículos totalmente elétricos, bem como híbridos plug-in. |

| VE Híbrido Plug-in | Um veículo que pode ser alimentado por um MCI ou por um motor elétrico. Em contraste com os VEs híbridos normais, eles podem ser carregados externamente. |

| Motor de combustão interna | Um motor no qual a queima de combustíveis ocorre em um espaço confinado chamado câmara de combustão. Geralmente funciona com gasolina/petróleo ou diesel. |

| VE Híbrido | Um veículo alimentado por um MCI em combinação com um ou mais motores elétricos que utilizam energia armazenada em baterias. Estes são continuamente recarregados com energia do MCI e da frenagem regenerativa. |

| Veículos Comerciais | Os veículos comerciais são veículos motorizados rodoviários projetados para transportar pessoas ou mercadorias. A categoria inclui veículos comerciais leves (VCLs) e veículos médios e pesados (VMP). |

| Veículos de Passeio | Os carros de passeio são veículos movidos a motor elétrico ou a motor com pelo menos quatro rodas. Esses veículos são usados para o transporte de passageiros e compreendem no máximo oito assentos além do assento do motorista. |

| Veículos Comerciais Leves | Os veículos comerciais que pesam menos de 6.000 lb (Classe 1) e na faixa de 6.001 a 10.000 lb (Classe 2) são cobertos nesta categoria. |

| CMP | Os veículos comerciais que pesam na faixa de 10.001 a 14.000 lb (Classe 3), 14.001 a 16.000 lb (Classe 4), 16.001 a 19.500 lb (Classe 5), 19.501 a 26.000 lb (Classe 6), 26.001 a 33.000 lb (Classe 7) e acima de 33.001 lb (Classe 8) são cobertos nesta categoria. |

| Ônibus | Um meio de transporte que normalmente se refere a um veículo grande projetado para transportar passageiros por longas distâncias. Inclui ônibus de trânsito, ônibus escolar, ônibus executivo e trólebus. |

| Diesel | Inclui veículos que usam diesel como combustível principal. Um veículo a motor diesel possui um sistema de injeção por compressão em vez do sistema de ignição por faísca usado pela maioria dos veículos a gasolina. Nesses veículos, o combustível é injetado na câmara de combustão e ignizado pela alta temperatura alcançada quando o gás é fortemente comprimido. |

| Gasolina | Inclui veículos que usam gasolina/petróleo como combustível principal. Um carro a gasolina normalmente usa um motor de combustão interna com ignição por faísca. Nesses veículos, o combustível é injetado no coletor de admissão ou na câmara de combustão, onde é combinado com ar, e a mistura ar/combustível é ignizada pela faísca de uma vela de ignição. |

| GLP | Inclui veículos que usam GLP como combustível principal. Tanto os veículos a GLP dedicados quanto os bicombustível são considerados no escopo do estudo. |

| GNV | Inclui veículos que usam GNV como combustível principal. São veículos que funcionam como veículos movidos a gasolina com motores de combustão interna de ignição por faísca. |

| HEV | Todos os veículos elétricos que usam baterias e um motor de combustão interna (MCI) como fonte primária de propulsão são considerados nesta categoria. Os HEVs geralmente usam um trem de força diesel-elétrico e também são conhecidos como veículos híbridos diesel-elétricos. Um HEV converte o momento do veículo (energia cinética) em eletricidade que recarrega a bateria quando o veículo desacelera ou para. A bateria do HEV não pode ser carregada usando dispositivos plug-in. |

| PHEV | Os PHEVs são alimentados por uma bateria, bem como por um MCI. A bateria pode ser carregada por meio de frenagem regenerativa usando o MCI ou conectando-se a alguma fonte de carregamento externa. Os PHEVs têm uma autonomia melhor do que os BEVs, mas são comparativamente menos ecológicos. |

| Hatchback | São carros de tamanho compacto com uma porta do tipo hatch fornecida na extremidade traseira. |

| Sedã | São geralmente carros de passeio de duas ou quatro portas, com uma área separada fornecida na extremidade traseira para bagagem. |

| SUV | Popularmente conhecidos como SUVs, esses carros vêm com tração nas quatro rodas e geralmente têm alta distância ao solo. Esses carros também podem ser usados como veículos off-road. |

| MPV | São veículos multiuso (também chamados de minivans) projetados para transportar um número maior de passageiros. Transportam entre cinco e sete pessoas e também têm espaço para bagagem. Geralmente são mais altos do que o carro familiar médio, para proporcionar maior espaço para a cabeça e facilidade de acesso, e geralmente são de tração dianteira. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho do mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. A receita do mercado é calculada multiplicando o volume de vendas pelo respectivo preço médio de venda (PMS). Ao estimar o PMS, fatores como inflação média, mudança na demanda do mercado, custo de fabricação, avanço tecnológico e preferência variável do consumidor, entre outros, foram levados em consideração.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números do mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura.