Tamanho e Participação do Mercado de Veículos Comerciais Leves da Europa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

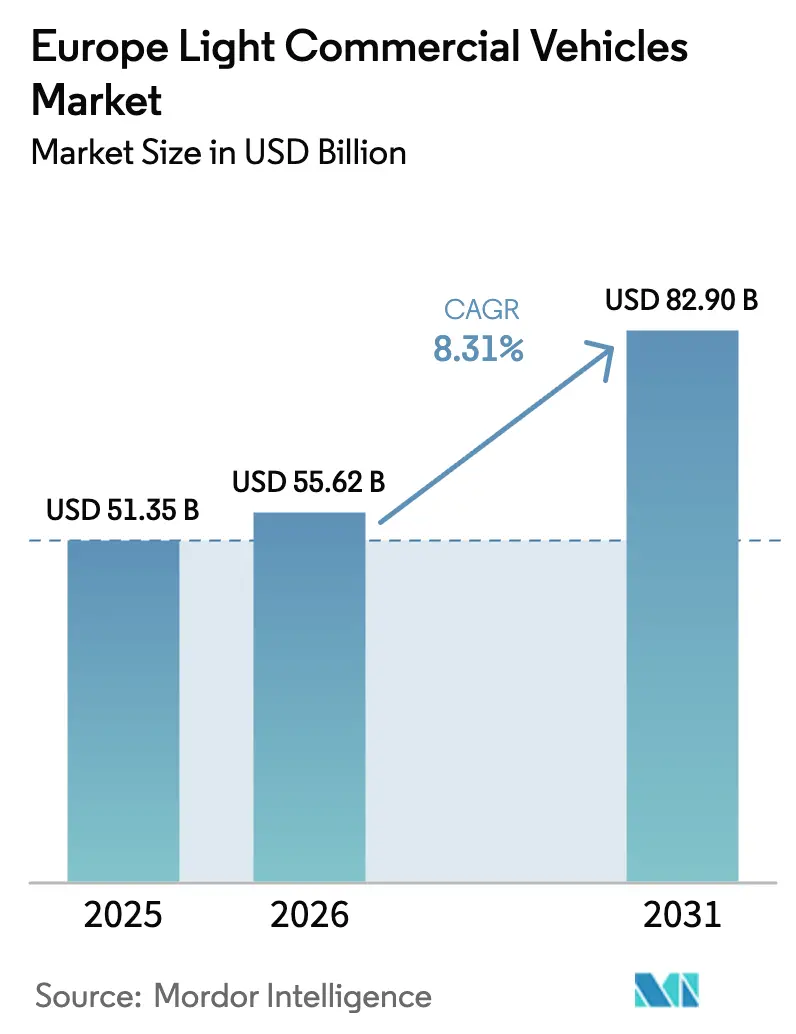

| Tamanho do mercado no ano base (2025) | 51.35 Bilhões de dólares |

| Tamanho do Mercado (2026) | 55.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 82.90 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.31% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos Comerciais Leves da Europa por Mordor Intelligence

Espera-se que o tamanho do mercado europeu de veículos comerciais leves cresça de USD 51,35 bilhões em 2025 para USD 55,62 bilhões em 2026, com previsão de atingir USD 82,90 bilhões até 2031, a um CAGR de 8,31% no período 2026–2031. O crescimento é impulsionado por volumes recordes de encomendas de comércio eletrônico, pela rápida implantação de zonas de baixas emissões e pela eletrificação de frotas apoiada por subsídios, que inclina o custo total de propriedade em favor dos furgões elétricos a bateria. Os modelos elétricos a bateria registraram um CAGR de 34,91% até 2031, quadruplicando o ritmo geral do mercado, à medida que os operadores aceleram a substituição do diesel para evitar penalidades da Euro 7 e cobranças diárias de acesso. A classe de peso bruto inferior a 2,0 toneladas está crescendo mais rapidamente, apoiada por plataformas de comércio rápido que priorizam veículos ágeis capazes de estacionar na calçada em centros urbanos congestionados.

Principais Conclusões do Relatório

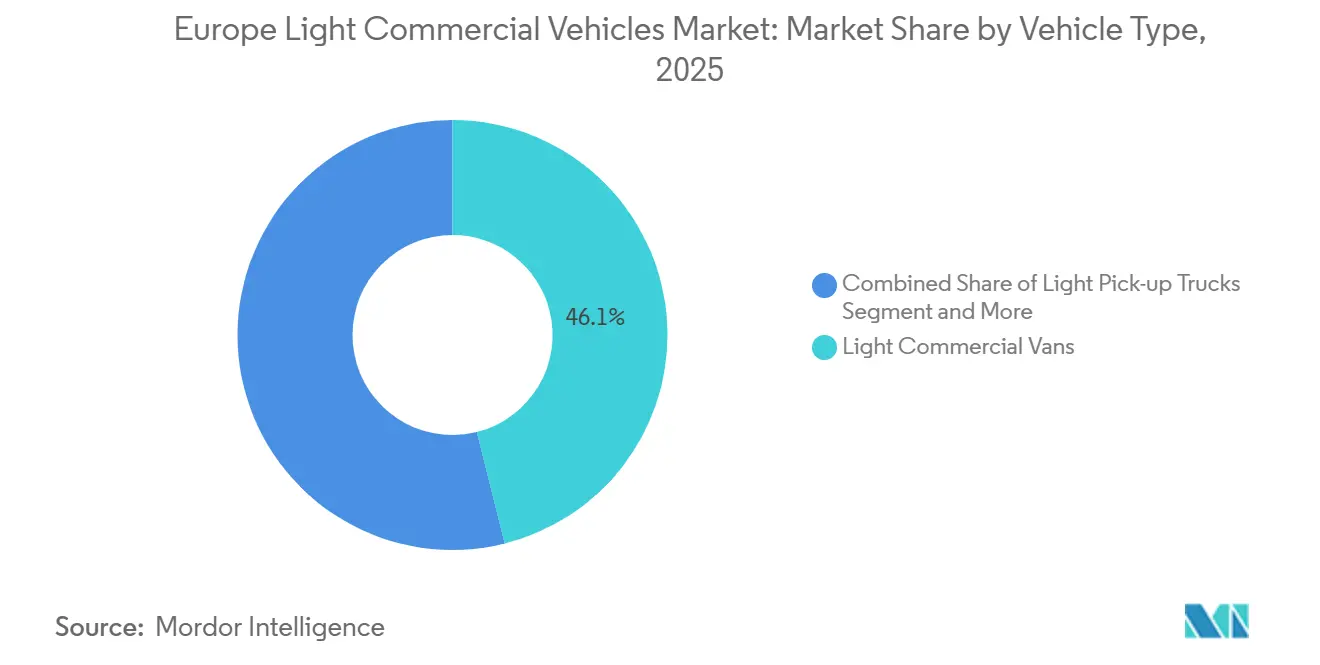

- Por tipo de veículo, os furgões comerciais leves detinham 46,11% da participação do mercado europeu de veículos comerciais leves em 2025, enquanto os furgões elétricos a bateria nesta categoria têm projeção de crescimento a um CAGR de 18,67% até 2031.

- Por peso bruto do veículo, a classe de 2,6 a 3,0 toneladas comandava 41,34% do tamanho do mercado europeu de veículos comerciais leves em 2025, enquanto a classe inferior a 2,0 toneladas está se expandindo a um CAGR de 12,28% até 2031.

- Por propulsão, o diesel ainda respondia por uma participação de 62,47%, mas os veículos elétricos a bateria têm projeção de registrar um CAGR de 34,91% e superar uma participação de 50% até 2031.

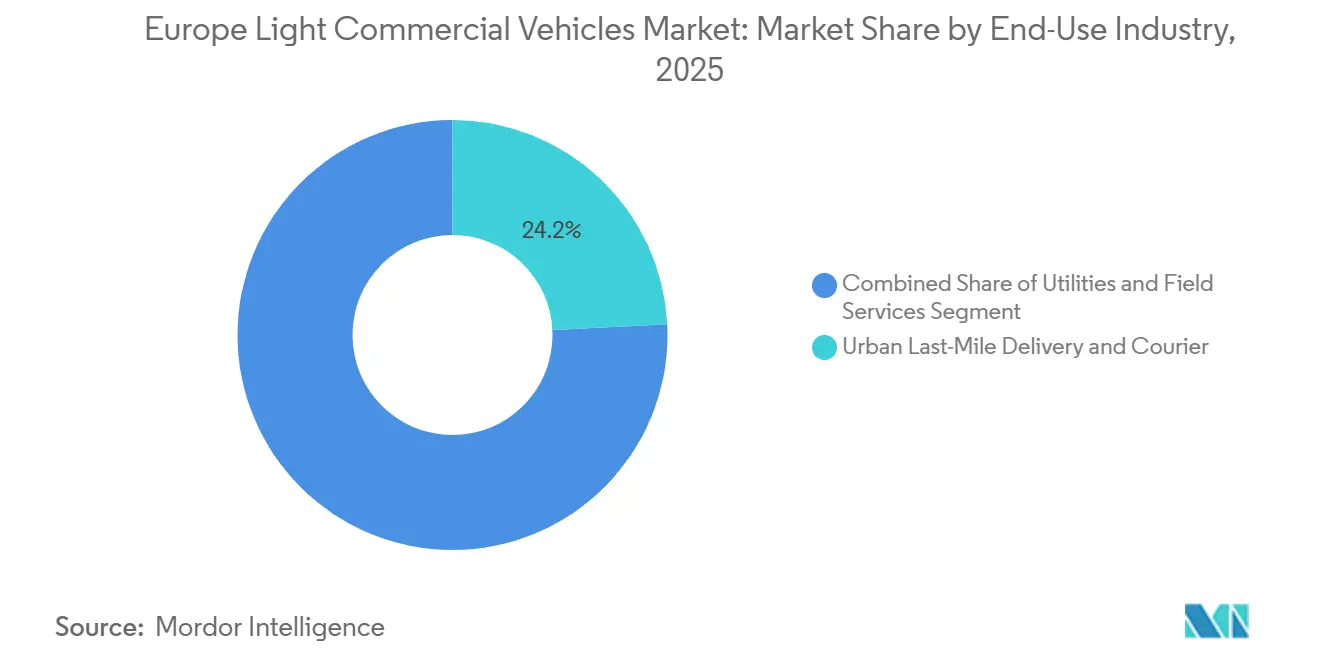

- Por uso final, a entrega urbana de última milha representou 24,18% da demanda de 2025 e está avançando a um CAGR de 21,76% até 2031, o mais alto entre todos os setores.

- Por tipo de propriedade, as frotas corporativas respondiam por 38,52% da participação de mercado em 2025, enquanto o mesmo segmento tem projeção de expansão a um CAGR de 17,93% até 2031.

- Por geografia, a Alemanha manteve uma participação de mercado de 18,26% em 2025, enquanto a Noruega tem previsão de expansão a um CAGR de 13,44% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Veículos Comerciais Leves da Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de Entrega de Última Milha Impulsionado pelo Comércio Eletrônico | +2.8% | Alemanha, Reino Unido, França, Benelux | Curto prazo (≤ 2 anos) |

| Limites Mais Rígidos de CO₂ e NOx da UE | +2.1% | UE-27, Reino Unido, Noruega | Médio prazo (2-4 anos) |

| Incentivos Governamentais para Renovação de Frotas | +1.9% | França, Alemanha, Espanha, Itália | Curto prazo (≤ 2 anos) |

| Proliferação de Zonas de Baixas Emissões Urbanas (ZBEs) | +1.7% | Principais áreas metropolitanas | Médio prazo (2-4 anos) |

| Plataformas Modulares de Adaptação que Permitem Troca Rápida de Carroceria | +0.7% | Centros de fabricantes de equipamentos originais da Europa Ocidental | Longo prazo (≥ 4 anos) |

| Pilhas de Receita de Veículo para Rede (V2G) que Melhoram o Custo Total de Propriedade | +0.6% | Países Baixos, Dinamarca, Alemanha | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Entrega de Última Milha Impulsionado pelo Comércio Eletrônico

Os volumes de encomendas na Europa têm projeção de continuar crescendo, impulsionados pelo comércio eletrônico e pela demanda por entrega no mesmo dia. Os principais mercados, como Alemanha, Reino Unido e França, processam cada um vários bilhões de encomendas anualmente, com os volumes gerais de encomendas europeus com expectativa de aumento constante ano a ano. Os operadores logísticos respondem adicionando furgões de zero emissão que garantem acesso irrestrito ao centro das cidades. A Amazon está comprometida em implantar 10.000 furgões de entrega elétricos na Alemanha, França e Espanha até o final de 2026, após acordos com Rivian e Mercedes-Benz. Empresas de comércio rápido como Getir e Gorillas preferem micro-furgões de menos de 2,0 toneladas, reforçando o crescimento de dois dígitos nessa classe de peso. Os varejistas continuam a oferecer entrega própria para proteger a experiência da marca, criando demanda cativa por veículos comerciais leves elétricos de uso específico pré-equipados com telemática e software de otimização de rotas.

Limites Mais Rígidos de CO₂ e NOx da UE para Acesso às Cidades

O regulamento de normas de desempenho de emissões de CO₂ da UE (Regulamento (UE) 2019/631) exige que as emissões médias de CO₂ de novos furgões (veículos comerciais leves) sejam reduzidas em aproximadamente 50% até 2030 em comparação com os níveis de 2021, nos termos da legislação vigente[1]"Redução das emissões de CO2 de novos automóveis de passageiros e de novos veículos comerciais leves," EUR-Lex, eur-lex.europa.eu.. Os fabricantes de equipamentos originais estão antecipando os lançamentos de veículos elétricos a bateria; por exemplo, a Stellantis lançou o Peugeot e-Partner e o Citroën ë-Berlingo em março de 2025, visando profissionais que percorrem diariamente zonas de baixas emissões. Londres expandiu sua Zona de Emissões Ultrabaixas para todos os 32 distritos em agosto de 2025, impondo uma cobrança diária de GBP 12,50 sobre furgões não conformes, acelerando os ciclos de substituição de frotas. Paris impôs uma proibição de furgões a diesel dentro do Périphérique em janeiro de 2025, enquanto as normas Euro 7, previstas para 2027, exigem testes de emissões em condições reais de condução que deslocam ainda mais a economia em direção a trens de força de zero emissão.

Incentivos Governamentais para Renovação de Frotas e Sucateamento

A França prorrogou seu programa Prime à la Conversion[2]"O que é o bônus de sucateamento?," Ministério da Economia, economie.gouv.fr. até dezembro de 2026, pagando até EUR 9.000 para sucatear furgões a diesel anteriores a 2011 e adquirir um BEV, com um bônus de EUR 2.000 para pequenas e médias empresas rurais. Berlim e Munique acrescentam subsídios municipais ao subsídio federal da Alemanha, reduzindo os prêmios de BEV abaixo de EUR 5.000 para compradores qualificados. O programa MOVES III da Espanha alocou EUR 400 milhões para veículos comerciais leves elétricos em 2025, impulsionando um aumento de 34% nos registros entre frotas governamentais. A Itália reformulou seu Ecobonus em janeiro de 2025 para excluir híbridos e concentrar EUR 150 milhões em furgões puramente elétricos com carga útil acima de 800 kg, acelerando a adoção do Iveco eDaily e do Fiat E-Ducato.

Proliferação de Zonas de Baixas Emissões Urbanas (ZBEs)

A Europa está vivenciando uma expansão significativa das Zonas de Baixas Emissões (ZBEs)[3]Katharine Swindells, "As zonas de baixas emissões ajudarão as cidades europeias a atingir a neutralidade climática?," City Monitor, citymonitor.ai. à medida que as cidades trabalham para melhorar a qualidade do ar urbano e atingir metas climáticas. Essas zonas restringem ou penalizam veículos de alta emissão, incluindo veículos comerciais leves a diesel e gasolina mais antigos, incentivando as frotas a adotar alternativas elétricas ou de baixas emissões. Amsterdã proibiu todos os furgões a diesel em abril de 2025, enquanto Madri restringe a entrada em dias úteis a veículos com credencial de zero emissão, criando um mercado logístico de dois níveis com tarifas premium para frotas conformes. Bruxelas planeja eliminar gradualmente os veículos comerciais leves a diesel até 2030 e a gasolina até 2035, forçando os operadores a padronizar nos trens de força elétricos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prêmio Inicial de Custo do Furgão Elétrico | -1.2% | Europa Oriental | Curto prazo (≤ 2 anos) |

| Restrições de Fornecimento de Semicondutores e Células de Bateria | -0.9% | Alemanha, França, Espanha | Médio prazo (2-4 anos) |

| Penalidades de Carga Útil por Pacotes de Bateria Pesados | -0.5% | Noruega, Suécia | Médio prazo (2-4 anos) |

| Ciclos Lentos de Homologação para Veículos Comerciais Leves a Célula de Combustível | -0.3% | Alemanha, Países Baixos, França | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prêmio Inicial de Custo do Furgão Elétrico

Um furgão BEV de médio porte em 2025 carregava um prêmio de EUR 12.000 a 18.000 sobre o diesel, reduzindo-se para EUR 8.000 a 10.000 após incentivos, mas ainda assim dissuadindo as pequenas e médias empresas da Europa Oriental com acesso limitado a crédito de baixo custo. Os registros de veículos comerciais leves elétricos na Polônia cresceram apenas 9% em 2025, contra 34% na Alemanha, refletindo estruturas de subsídios mais fracas. Os contratos de bateria como serviço reduzem os preços de compra em EUR 6.000 a 8.000, mas acrescentam taxas mensais, deixando os operadores rurais com menor quilometragem fora da faixa de equilíbrio.

Restrições de Fornecimento de Semicondutores e Células de Bateria

Os prazos de entrega para chips de gerenciamento de energia dedicados a arquiteturas elétricas de 800 volts permaneceram em 16 a 20 semanas no início de 2025, adiando a produção dos modelos Ford E-Transit Custom e Mercedes eSprinter. A capacidade das gigafábricas europeias atingiu 450 GWh em 2025, mas ficou aquém da projeção de demanda de 520 GWh, levando a Stellantis a priorizar veículos elétricos de passageiros de maior margem e restringir a produção do Opel Vivaro-e. Um pacote de 75 kWh acrescenta 400 a 500 kg, reduzindo a carga em até 15% para frotas de entrega regional, uma troca analisada criteriosamente por operadores na Escandinávia, onde as rotas rurais longas ainda são comuns.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Furgões Ancoram o Volume, BEVs Impulsionam o Valor

Os furgões comerciais leves capturaram 46,11% da participação do mercado europeu de veículos comerciais leves em 2025, ancorados por formatos familiares de furgão-caixa que agora são fornecidos com pacotes de bateria padronizados de 50 a 80 kWh, capazes de 240 a 300 km de autonomia no mundo real. A categoria tem previsão de registrar um CAGR de 18,67% até 2031, à medida que os serviços postais e as empresas de courier fecham pedidos em volume que reduzem os custos dos pacotes em mais 14%. As caminhonetes que atendem à construção e à agricultura continuam dominadas pelo diesel, mas as variantes elétricas estão entrando em testes piloto, pois as tomadas de energia bidirecional permitem o uso de ferramentas no local. Os micro-veículos comerciais leves, como o Citroën Ami Cargo, triplicaram os registros em 2025 e agora atraem empresas de comércio rápido que valorizam a facilidade de estacionamento na calçada.

As variantes de plataforma-cabine e chassi-cabine detinham 18% do volume, com designs de carroceria branca que simplificam a adaptação para refrigeração, oficinas móveis ou caçambas. As arquiteturas modulares adotadas pela Stellantis reduziram os prazos de troca de carroceria para 6 a 8 semanas, metade da média do setor, permitindo que as frotas reimplantem os chassi em diferentes ciclos de trabalho. A homologação sob a Aprovação de Tipo de Veículo Completo da UE continua a acrescentar 6 a 9 meses para carrocerias de nicho, embora os gêmeos digitais e os testes virtuais estejam encurtando as fases de validação física de colisão.

Por Classe de Peso Bruto do Veículo: Faixa Intermediária Domina, Segmento Micro Acelera

A classe de 2,6 a 3,0 toneladas detinha 41,34% do tamanho do mercado europeu de veículos comerciais leves em 2025, alcançando o melhor equilíbrio entre carga útil e autonomia para a logística urbana e periurbana. Os operadores apreciam que os motoristas podem conduzir esses furgões com a Categoria B padrão de habilitação, eliminando a necessidade de treinamento adicional ou salários diferenciados. Os furgões de menos de 2,0 toneladas, embora menores, estão crescendo a um CAGR de 12,28% até 2031, à medida que as empresas de comércio rápido exigem plataformas ágeis capazes de passar pelas janelas de cobrança de congestionamento sem sobretaxas baseadas em peso.

A faixa de 3,1 a 3,5 toneladas suporta a entrega de móveis e a construção leve, mas o diesel ainda comanda 78% de participação, dadas as limitações de densidade energética para pacotes de bateria em pesos de meio-fio mais elevados. A mudança da CATL para a química LFP de menor custo agora abastece a Renault e a Nissan, reduzindo os preços dos pacotes em 15 a 20% e começando a tornar a adoção elétrica viável no segmento de peso médio.

Por Tipo de Propulsão: Diesel Recua, BEV Avança

Os motores a diesel respondiam por 62,47% da participação do mercado europeu de veículos comerciais leves em 2025, mas sua parcela está prevista para encolher para 38% até 2031, à medida que os operadores antecipam os ciclos de substituição antes dos custos de certificação Euro 7. Os furgões elétricos a bateria preencherão a maior parte dessa lacuna, avançando a um CAGR de 34,91% com base na queda dos preços dos pacotes e na ampliação das restrições de acesso ao centro das cidades. Os híbridos plug-in permaneceram marginais em 3,2% em 2025, porque as frotas consideram sua autonomia elétrica de 40 a 50 km inadequada para os ciclos de trabalho urbanos. Os furgões a célula de combustível de hidrogênio ficaram abaixo de 1.200 unidades, concentrados na Alemanha e nos Países Baixos, onde mais de 150 postos de abastecimento públicos já operam.

Os modelos elétricos a bateria superarão 50% dos registros anuais até 2031, desbloqueando novas receitas com testes de veículo para rede que retornam EUR 500 a 800 por furgão a cada ano e encurtam os períodos de retorno. A Stellantis e a Renault já programaram a eliminação gradual das ofertas de PHEV até 2027 para concentrar os orçamentos de engenharia em BEVs de maior autonomia que podem carregar rapidamente até 80% em menos de 30 minutos. O tamanho do mercado europeu de veículos comerciais leves no subsegmento de BEV crescerá, portanto, mais rapidamente do que qualquer outra categoria de propulsão, elevando a demanda dos fornecedores por células de fosfato de ferro-lítio que custam 15 a 20% menos do que a química NMC. As garantias de valor residual das empresas de leasing também estão suavizando as curvas de adoção ao compensar as preocupações com a futura degradação da bateria.

Por Setor de Uso Final: Última Milha Lidera, Serviços Públicos se Eletrificam

A entrega urbana de última milha detinha 24,18% da demanda em 2025 e tem projeção de expansão a um CAGR de 21,76% até 2031, à medida que os varejistas internalizam a logística para proteger a experiência do cliente e contornar sobretaxas de terceiros. Somente a DHL Express encomendou 7.500 furgões elétricos a bateria em 2025, visando 60% de cobertura de zero emissão das rotas urbanas europeias até 2028. Os operadores de serviços públicos e de campo seguiram, controlando 19,3% da base de 2025 após os proprietários de redes de distribuição no Reino Unido e na França eletrificarem mais de 1.200 furgões de serviço. As frotas de construção e fornecimento de materiais de construção ficam para trás porque as penalidades de carga útil e os limites de reboque ainda favorecem o diesel para cargas pesadas.

Os operadores postais incumbentes, como Deutsche Post e Royal Mail, enfrentam mandatos estatutários de zero emissão nas cidades principais até 2028, consolidando acordos-quadro plurianuais para chassi elétricos com descontos de volume de até 12%. A agricultura e os serviços rurais representam 8,9% da demanda, mas a infraestrutura de carregamento esparsa prolonga os ciclos de vida do diesel além de 2031 para esses operadores. As oficinas móveis especializadas — unidades veterinárias, furgões de transmissão, resposta a emergências — agora escolhem plataformas elétricas que oferecem energia de bordo de 2,3 kW instalada de fábrica para operar ferramentas sem deixar os motores em marcha lenta. Coletivamente, essas dinâmicas manterão a última milha e os serviços públicos no topo dos rankings de crescimento, enquanto outros setores avançam em um ritmo mais constante.

Por Tipo de Propriedade/Frota: Corporativos Lideram, Pequenas e Médias Empresas Seguem

As frotas corporativas controlavam 38,52% dos registros em 2025 e têm previsão de crescimento a um CAGR de 17,93%, à medida que os depósitos habilitados por telemática otimizam as janelas de carregamento e garantem tarifas de eletricidade fora do horário de pico. Amazon, DHL e Coca-Cola European Partners já operam mais de 45.000 furgões elétricos, agrupando as aquisições para reduzir os custos dos pacotes de bateria abaixo de USD 95 por kWh — cerca de 14% abaixo da média europeia. As empresas de aluguel e leasing capturaram uma participação de 9,2% ao agrupar manutenção, seguro e cartões de carregamento público em taxas mensais previsíveis que simplificam o orçamento das frotas. Os compradores governamentais e municipais, embora representem apenas 4,2% da base de 2025, aceleram a sinalização de políticas ao exigir compras de zero emissão a partir de 2025 no Reino Unido e em vários países nórdicos.

As frotas de pequenas e médias empresas detinham uma participação de 29,4%, mas enfrentam custos de financiamento mais elevados, um problema parcialmente mitigado por uma linha de crédito verde de EUR 500 milhões do Banco Europeu de Investimento que oferece 2,5% de juros versus a taxa vigente de 5 a 6%. Os motoristas autônomos respondiam por 18,7% da demanda e ainda preferem furgões a diesel usados, mas os programas de veículos elétricos usados certificados da Mercedes-Benz e da Renault estão começando a convencê-los com cobertura de garantia sobre a saúde da bateria. Os modelos de assinatura permanecem de nicho com menos de 3.000 unidades, mas os contratos flexíveis mês a mês da Onto no Reino Unido e da Finn na Alemanha atendem aos couriers da economia gig que valorizam o baixo compromisso. À medida que os pioneiros corporativos comprovam as economias de custo ao longo da vida útil e a estabilidade do valor residual, o tamanho do mercado europeu de veículos comerciais leves atribuível às pequenas e médias empresas e aos trabalhadores autônomos deve acelerar nos próximos anos da previsão.

Análise Geográfica

A Alemanha preservou uma participação de 18,26% no mercado europeu de veículos comerciais leves em 2025, ancorada por seu papel como o maior polo de manufatura e logística da região. A produção doméstica do Volkswagen ID. Buzz Cargo e do Mercedes-Benz eSprinter garante um fornecimento estável, enquanto a alta demanda de entrega urbana sustenta ciclos de substituição elevados nas frotas postais, varejistas e municipais.

A prontidão da infraestrutura continua sendo uma vantagem decisiva. A Alemanha abriga cerca de 120.000 pontos de carregamento públicos, incluindo um corredor de corrente contínua em rápido crescimento ao longo das autoestradas e rotas de carga. Isso reduz a ansiedade de autonomia para os operadores comerciais e permite a utilização em múltiplos turnos, um requisito crítico para as frotas de entrega de encomendas e de última milha em transição para furgões elétricos a bateria.

O apoio político reforça ainda mais a liderança de mercado. Os bônus ambientais federais reduzem os preços de tabela dos furgões BEV em até EUR 7.500, com vários estados federados acrescentando incentivos regionais adicionais. Aliadas ao endurecimento da fiscalização das zonas de baixas emissões nas principais cidades, essas medidas continuam a acelerar a eletrificação das frotas e a consolidar a posição da Alemanha como a pedra angular do mercado europeu de veículos comerciais leves.

Cenário Competitivo

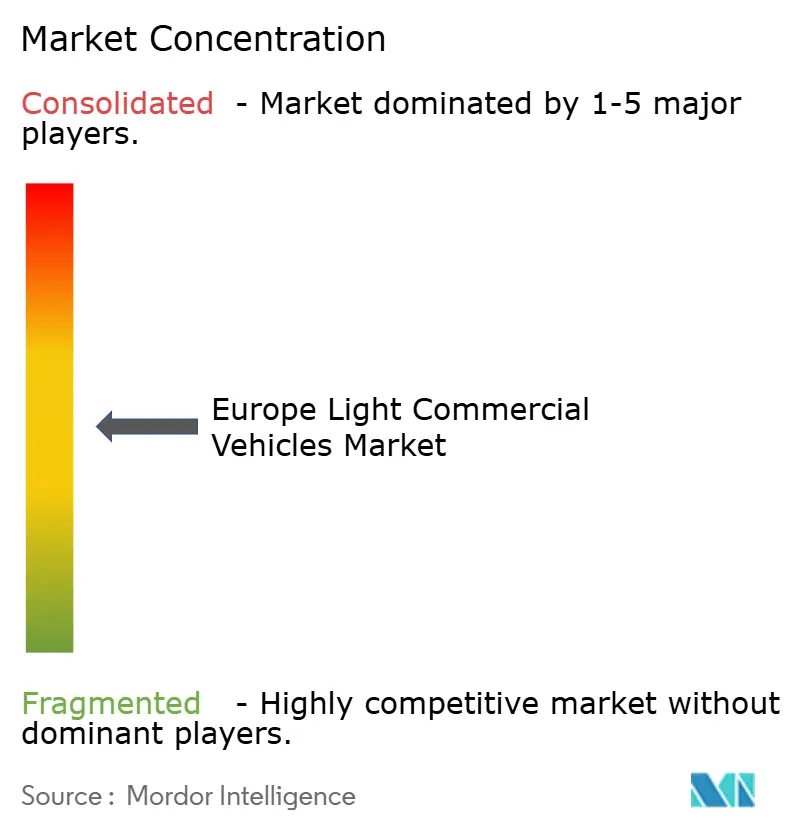

O mercado europeu de veículos comerciais leves é moderadamente concentrado: Stellantis, Ford, Renault, Mercedes-Benz e Volkswagen controlavam 68% dos registros de 2025. A Stellantis enviou 180.000 furgões elétricos em plataformas compartilhadas abrangendo Peugeot, Citroën, Opel, Vauxhall e Fiat Professional, reduzindo os custos de desenvolvimento por unidade em 22% por meio de engenharia de badge. A linha E-Transit da Ford detinha 14% do segmento elétrico, mas enfrenta forte concorrência do EDV da Rivian após o pedido europeu de 10.000 unidades da Amazon. A Renault aproveita a aquisição da aliança para garantir células a USD 95/kWh, permitindo taxas de leasing que superam os rivais em 8 a 10%.

As marcas chinesas Maxus (SAIC) e DFSK entraram em 2025 com furgões BEV com preços 20 a 30% abaixo dos incumbentes, alcançando uma participação combinada de 2,8% e desencadeando uma investigação antisubsídio da UE. Os fornecedores de plataformas modulares skateboard permitem ciclos de troca de carroceria de seis semanas versus as normas legadas de 12 meses, com Kögel e Schmitz Cargobull fazendo parceria em carrocerias refrigeradas compatíveis com os chassi da Stellantis. Os pilotos de veículo para rede nos Países Baixos e

demonstraram EUR 500 a 800 em receita anual de serviços de rede por furgão, um conjunto de recursos que deve aparecer nos furgões Ford e Mercedes do ano-modelo 2026 por meio de atualizações de firmware de carregamento bidirecional CCS 2.0. A administração da Volta Trucks em 2024 deixou espaço em branco na faixa de 3,6 a 5,0 toneladas, que a Iveco e a MAN pretendem capturar com plataformas BEV de autonomia estendida lançadas em 2027.

Líderes do Setor de Veículos Comerciais Leves da Europa

Ford Motor Company

Volkswagen AG

Stellantis N.V.

Renault Group

Toyota Motor Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Mercedes-Benz revelou planos para encerrar a produção de seus modelos de furgões pequenos (Citan e T-Class) até meados de 2026, como parte de uma mudança estratégica em direção a segmentos de veículos comerciais maiores e mais lucrativos.

- Março de 2025: A Ford anunciou que iniciou a produção em volume de novos modelos elétricos para o mercado europeu, incluindo o E-Transit Courier e o E-Tourneo Courier, aprimorando sua linha Ford Pro de veículos comerciais eletrificados.

Escopo do Relatório do Mercado de Veículos Comerciais Leves da Europa

Veículos Comerciais são cobertos como segmentos por Tipo de Veículo. Veículos Híbridos e Elétricos, ICE são cobertos como segmentos por Tipo de Propulsão. Áustria, Bélgica, República Tcheca, Dinamarca, Estônia, França, Alemanha, Irlanda, Itália, Letônia, Lituânia, Noruega, Polônia, Rússia, Espanha, Suécia, Reino Unido, Restante da Europa são cobertos como segmentos por País.| Furgões Comerciais Leves |

| Caminhonetes Leves (Menos de 3,5 t de Peso Bruto do Veículo) |

| Chassi-Cabine / Plataforma-Cabine |

| Mini-Caminhões / Micro-Veículos Comerciais Leves |

| Micro-Ônibus (Menos de 20 assentos) |

| Menos de 2,0 t |

| 2,1 a 2,5 t |

| 2,6 a 3,0 t |

| 3,1 a 3,5 t |

| 3,6 a 5,0 t |

| BEV (Veículo Elétrico a Bateria) |

| PHEV (Veículo Elétrico Híbrido Plug-in) |

| HEV (Veículo Elétrico Híbrido) |

| FCEV (Veículo Elétrico a Célula de Combustível) |

| ICE (Motor de Combustão Interna) |

| Entrega Urbana de Última Milha e Courier |

| Serviços Públicos e de Campo |

| Construção e Fornecimento de Materiais de Construção |

| Postal e Encomendas |

| Agricultura e Serviços Rurais |

| Oficinas Móveis e Uso Especial |

| Frotas Corporativas |

| Frotas de Pequenas e Médias Empresas |

| Autônomos/Trabalhadores por Conta Própria |

| Empresas de Aluguel e Leasing |

| Frotas Governamentais e Municipais |

| Áustria |

| Bélgica |

| República Tcheca |

| Dinamarca |

| Estônia |

| França |

| Alemanha |

| Irlanda |

| Itália |

| Letônia |

| Lituânia |

| Noruega |

| Polônia |

| Rússia |

| Espanha |

| Suécia |

| Reino Unido |

| Restante da Europa |

| Por Tipo de Veículo | Furgões Comerciais Leves |

| Caminhonetes Leves (Menos de 3,5 t de Peso Bruto do Veículo) | |

| Chassi-Cabine / Plataforma-Cabine | |

| Mini-Caminhões / Micro-Veículos Comerciais Leves | |

| Micro-Ônibus (Menos de 20 assentos) | |

| Por Classe de Peso Bruto do Veículo | Menos de 2,0 t |

| 2,1 a 2,5 t | |

| 2,6 a 3,0 t | |

| 3,1 a 3,5 t | |

| 3,6 a 5,0 t | |

| Por Tipo de Propulsão | BEV (Veículo Elétrico a Bateria) |

| PHEV (Veículo Elétrico Híbrido Plug-in) | |

| HEV (Veículo Elétrico Híbrido) | |

| FCEV (Veículo Elétrico a Célula de Combustível) | |

| ICE (Motor de Combustão Interna) | |

| Por Setor de Uso Final | Entrega Urbana de Última Milha e Courier |

| Serviços Públicos e de Campo | |

| Construção e Fornecimento de Materiais de Construção | |

| Postal e Encomendas | |

| Agricultura e Serviços Rurais | |

| Oficinas Móveis e Uso Especial | |

| Por Tipo de Propriedade/Frota | Frotas Corporativas |

| Frotas de Pequenas e Médias Empresas | |

| Autônomos/Trabalhadores por Conta Própria | |

| Empresas de Aluguel e Leasing | |

| Frotas Governamentais e Municipais | |

| Por País | Áustria |

| Bélgica | |

| República Tcheca | |

| Dinamarca | |

| Estônia | |

| França | |

| Alemanha | |

| Irlanda | |

| Itália | |

| Letônia | |

| Lituânia | |

| Noruega | |

| Polônia | |

| Rússia | |

| Espanha | |

| Suécia | |

| Reino Unido | |

| Restante da Europa |

Definição de mercado

- Tipo de Veículo - A categoria abrange veículos comerciais leves.

- Tipo de Carroceria do Veículo - Inclui Caminhonetes Comerciais Leves e Furgões Comerciais Leves.

- Categoria de Combustível - A categoria inclui vários tipos de combustível, como Gasolina, Diesel, GLP (Gás Liquefeito de Petróleo), GNV (Gás Natural Veicular), HEV (Veículos Elétricos Híbridos), PHEV (Veículos Elétricos Híbridos Plug-in), BEV (Veículos Elétricos a Bateria) e FCEV (Veículos Elétricos a Célula de Combustível)

| Palavra-chave | Definição |

|---|---|

| Veículo Elétrico | Um veículo que utiliza um ou mais motores elétricos para propulsão. Inclui carros, ônibus e caminhões. Este termo inclui veículos totalmente elétricos ou veículos elétricos a bateria e veículos elétricos híbridos plug-in. |

| BEV | Um BEV depende completamente de uma bateria e de um motor para propulsão. A bateria do veículo deve ser carregada conectando-o a uma tomada ou estação de carregamento pública. Os BEVs não possuem ICE e, portanto, não emitem poluição. Eles têm um baixo custo de operação e ruído de motor reduzido em comparação com os motores de combustível convencionais. No entanto, têm menor autonomia e preços mais elevados do que seus modelos equivalentes a gasolina. |

| PEV | Um veículo elétrico plug-in é um veículo elétrico que pode ser carregado externamente e geralmente inclui veículos totalmente elétricos, bem como híbridos plug-in. |

| Veículo Elétrico Híbrido Plug-in | Um veículo que pode ser movido por um ICE ou por um motor elétrico. Em contraste com os veículos elétricos híbridos normais, eles podem ser carregados externamente. |

| Motor de combustão interna | Um motor no qual a queima de combustíveis ocorre em um espaço confinado chamado câmara de combustão. Geralmente funciona com gasolina/petróleo ou diesel. |

| Veículo Elétrico Híbrido | Um veículo movido por um ICE em combinação com um ou mais motores elétricos que utilizam energia armazenada em baterias. Estes são continuamente recarregados com energia do ICE e da frenagem regenerativa. |

| Veículos Comerciais | Veículos comerciais são veículos motorizados rodoviários projetados para transportar pessoas ou mercadorias. A categoria inclui veículos comerciais leves e veículos de médio e grande porte. |

| Veículos de Passageiros | Os automóveis de passageiros são veículos movidos por motor elétrico ou motor de combustão com pelo menos quatro rodas. Esses veículos são utilizados para o transporte de passageiros e compreendem no máximo oito assentos além do assento do motorista. |

| Veículos Comerciais Leves | Os veículos comerciais que pesam menos de 6.000 lb (Classe 1) e na faixa de 6.001 a 10.000 lb (Classe 2) são cobertos por esta categoria. |

| Veículos Comerciais de Médio e Grande Porte | Os veículos comerciais que pesam na faixa de 10.001 a 14.000 lb (Classe 3), 14.001 a 16.000 lb (Classe 4), 16.001 a 19.500 lb (Classe 5), 19.501 a 26.000 lb (Classe 6), 26.001 a 33.000 lb (Classe 7) e acima de 33.001 lb (Classe 8) são cobertos por esta categoria. |

| Ônibus | Um meio de transporte que normalmente se refere a um veículo grande projetado para transportar passageiros por longas distâncias. Inclui ônibus de trânsito, ônibus escolar, ônibus de traslado e trólebus. |

| Diesel | Inclui veículos que utilizam diesel como combustível principal. Um veículo a motor diesel possui um sistema de injeção por compressão em vez do sistema de ignição por faísca utilizado pela maioria dos veículos a gasolina. Nesses veículos, o combustível é injetado na câmara de combustão e ignizado pela alta temperatura atingida quando o gás é fortemente comprimido. |

| Gasolina | Inclui veículos que utilizam gasolina/petróleo como combustível principal. Um carro a gasolina normalmente usa um motor de combustão interna com ignição por faísca. Nesses veículos, o combustível é injetado no coletor de admissão ou na câmara de combustão, onde é combinado com ar, e a mistura ar/combustível é ignizada pela faísca de uma vela de ignição. |

| GLP | Inclui veículos que utilizam GLP como combustível principal. Tanto os veículos a GLP dedicados quanto os bicombustíveis são considerados no escopo do estudo. |

| GNV | Inclui veículos que utilizam GNV como combustível principal. São veículos que funcionam como veículos movidos a gasolina, com motores de combustão interna com ignição por faísca. |

| HEV | Todos os veículos elétricos que utilizam baterias e um motor de combustão interna como fonte primária de propulsão são considerados nesta categoria. Os HEVs geralmente utilizam um trem de força diesel-elétrico e também são conhecidos como veículos híbridos diesel-elétricos. Um HEV converte o momento do veículo (energia cinética) em eletricidade que recarrega a bateria quando o veículo desacelera ou para. A bateria do HEV não pode ser carregada por dispositivos plug-in. |

| PHEV | Os PHEVs são movidos por uma bateria e também por um ICE. A bateria pode ser carregada por frenagem regenerativa usando o ICE ou conectando-se a alguma fonte de carregamento externa. Os PHEVs têm maior autonomia do que os BEVs, mas são comparativamente menos ecológicos. |

| Hatchback | São carros de tamanho compacto com uma porta do tipo hatch fornecida na extremidade traseira. |

| Sedã | São geralmente automóveis de passageiros de duas ou quatro portas, com uma área separada fornecida na extremidade traseira para bagagem. |

| SUV | Popularmente conhecidos como SUVs, esses carros vêm com tração nas quatro rodas e geralmente têm alta distância ao solo. Esses carros também podem ser usados como veículos off-road. |

| MPV | São veículos multiuso (também chamados de minivans) projetados para transportar um número maior de passageiros. Transportam entre cinco e sete pessoas e também têm espaço para bagagem. Geralmente são mais altos do que o automóvel familiar médio, para proporcionar maior espaço para a cabeça e facilidade de acesso, e geralmente são de tração dianteira. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. A receita de mercado é calculada multiplicando o volume de vendas pelo respectivo preço médio de venda. Ao estimar o preço médio de venda, fatores como inflação média, mudança na demanda do mercado, custo de fabricação, avanço tecnológico e preferência variável do consumidor, entre outros, foram levados em consideração.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura.