Tamanho e Participação do Mercado de Cibersegurança do Catar

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

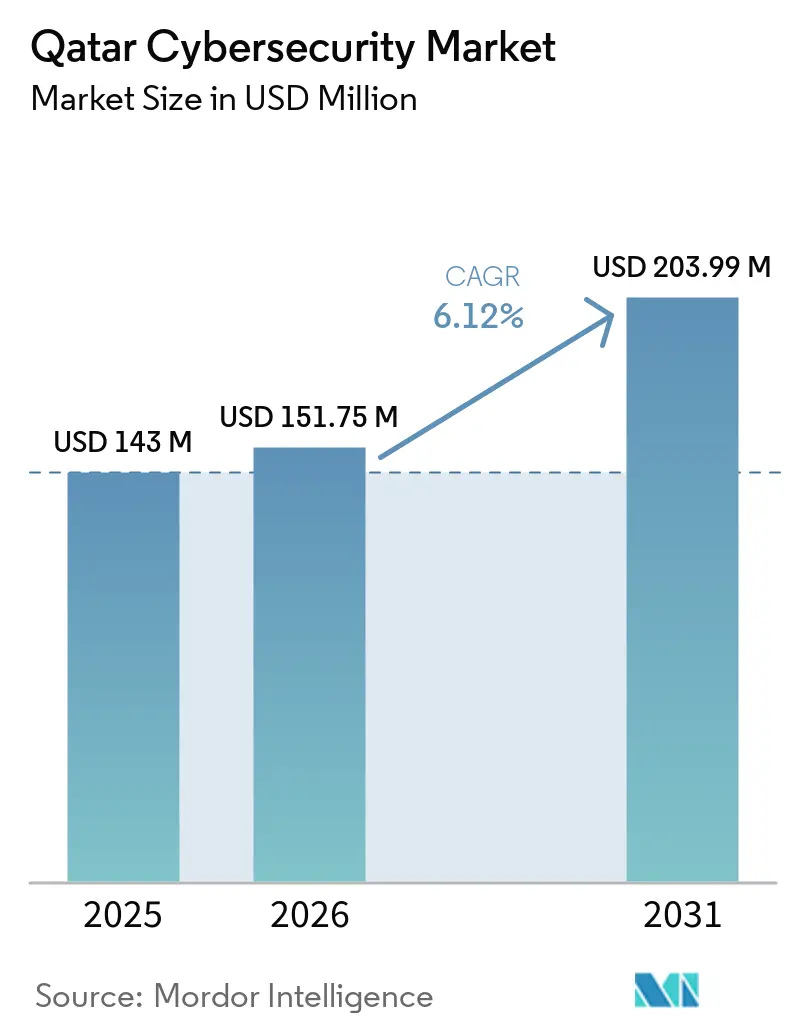

| Tamanho do mercado no ano base (2025) | 143 Milhões de dólares |

| Tamanho do Mercado (2026) | 151.75 Milhões de dólares |

| Tamanho do Mercado (2031) | 203.99 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.12% CAGR |

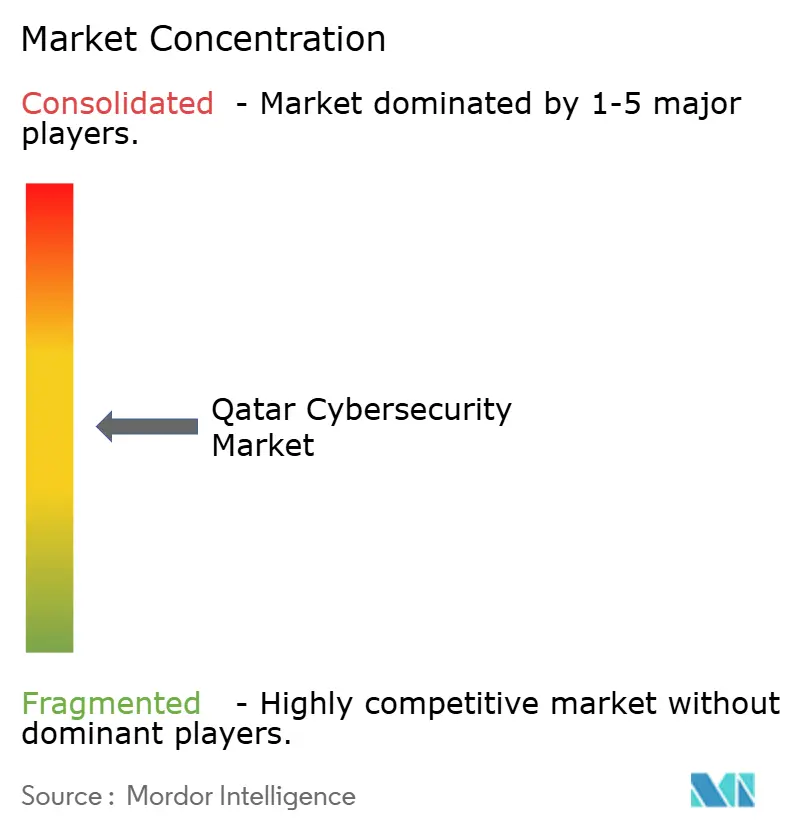

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Cibersegurança do Catar por Mordor Intelligence

O tamanho do mercado de cibersegurança do Catar está projetado para expandir de USD 143 milhões em 2025 e USD 151,75 milhões em 2026 para USD 203,99 milhões até 2031, registrando um CAGR de 6,12% ao longo de 2026-2031. O mercado de cibersegurança do Catar está sendo moldado por políticas de Estado que tratam a resiliência cibernética como parte da governança nacional, o que vincula os gastos à conformidade e à gestão de riscos. Essa direção é especialmente importante em um mercado onde entidades governamentais, empresas soberanas e setores regulados definem grande parte do ritmo de compras. O mercado de cibersegurança do Catar também se beneficia de uma digitalização mais ampla, impulsionada por programas públicos baseados em nuvem, infraestrutura inteligente e modernização do setor financeiro, que estão expandindo o número de sistemas que requerem proteção. Ao mesmo tempo, o mercado permanece exposto à pressão de segurança industrial, pois os ativos de energia e os ambientes operacionais conectados requerem controles especializados e supervisão gerenciada. A concorrência no mercado de cibersegurança do Catar, portanto, centra-se em fornecedores que conseguem combinar amplitude de plataforma, capacidade de entrega local e alinhamento regulatório, mesmo com a escassez de talentos especializados continuando a elevar os custos de serviços e a prolongar os cronogramas de projetos.

Principais Conclusões do Relatório

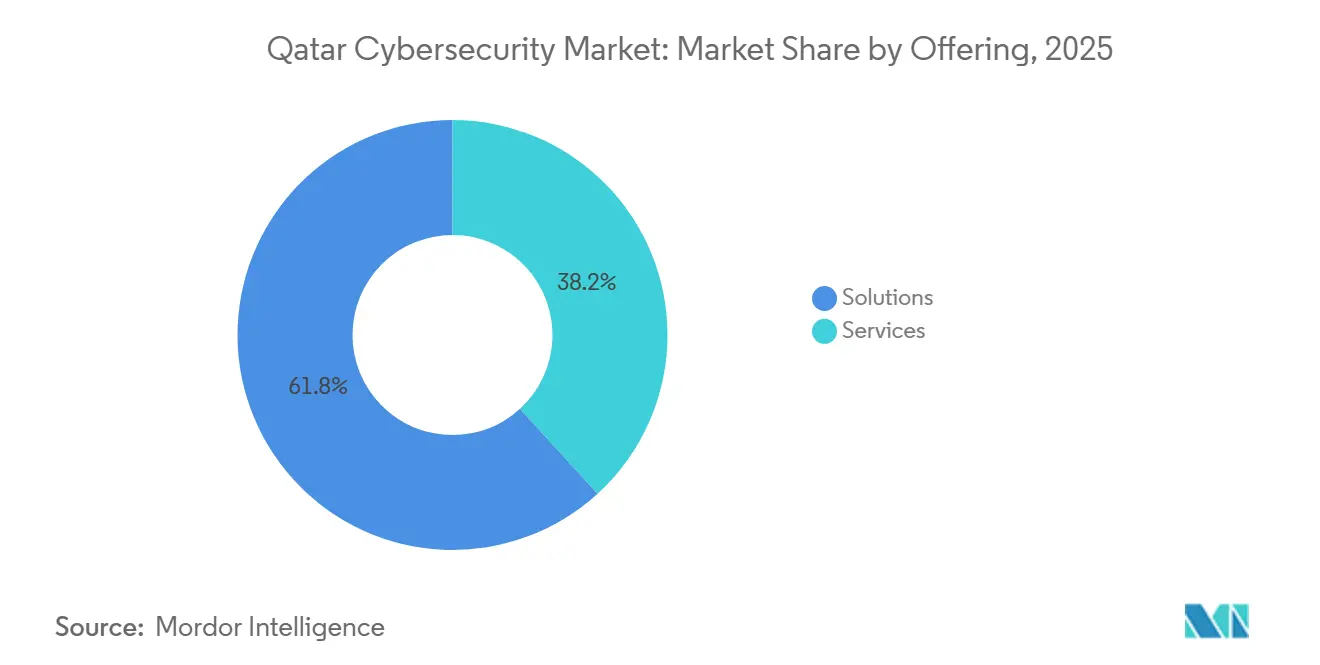

- Por oferta de soluções, representou 61,79% do mercado de cibersegurança do Catar em 2025, enquanto os serviços têm previsão de expansão a um CAGR de 7,92% até 2031.

- Por modo de implantação, o modelo local representou 61,21% do mercado de cibersegurança do Catar em 2025, enquanto a nuvem está projetada para crescer a um CAGR de 6,52% até 2031.

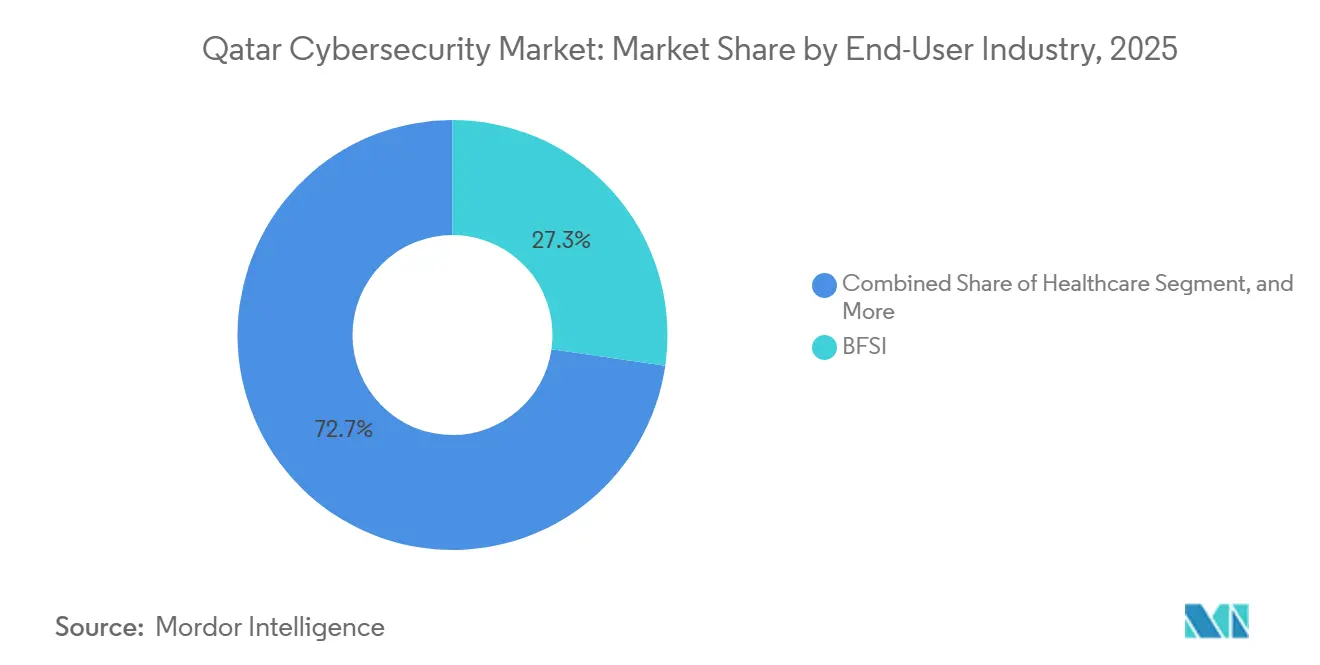

- Por setor do usuário final, o BFSI representou 27,28% do mercado de cibersegurança do Catar em 2025, enquanto a saúde deve registrar o maior CAGR de 7,82% até 2031.

- Por tamanho da empresa do usuário final, as grandes empresas representaram 67,83% do mercado de cibersegurança do Catar em 2025, enquanto as PMEs estão projetadas para expandir a um CAGR de 6,47% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Cibersegurança do Catar

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lei de Proteção de Infraestrutura Crítica Mandatada pelo Estado Impulsiona os Gastos com Conformidade | +1.8% | Em todo o Catar, com efeito concentrado nos clusters governamentais e de energia de Doha | Longo prazo (≥ 4 anos) |

| Aumento dos Ataques a Sistemas de Tecnologia Operacional em Instalações de GNL Impulsionando a Demanda por Segurança de Sistemas de Controle Industrial e SCADA | +1.5% | Principalmente na Cidade Industrial de Ras Laffan e plataformas de GNL offshore | Médio prazo (2-4 anos) |

| Ativos de Cidade Inteligente do Legado da Copa do Mundo FIFA 2022 Requerem Salvaguardas Cibernéticas Robustas | +0.9% | Centro da cidade de Doha, Lusail e distritos dos estádios | Curto prazo (≤ 2 anos) |

| Programa TASMU com Prioridade para Nuvem Acelerando a Adoção de Segurança Nativa em Nuvem | +0.7% | Em todo o Catar, liderado por entidades governadas pelo MCIT e operadores de serviços digitais | Médio prazo (2-4 anos) |

| Regras de Fintech e Open Banking Expandindo os Orçamentos de Gestão de Identidade e Acesso e Segurança de Pagamentos | +0.6% | Distrito financeiro, empresas registradas no QFC e hubs de fintech | Médio prazo (2-4 anos) |

| Lei Obrigatória de Dados Pessoais Aumentando a Adoção de Criptografia e Prevenção contra Perda de Dados | +0.4% | Nacional, com ganhos iniciais de conformidade entre processadores de dados de saúde e do setor público | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lei de Proteção de Infraestrutura Crítica Mandatada pelo Estado Impulsiona os Gastos com Conformidade

O Gabinete do Catar adotou a Estratégia Nacional de Cibersegurança 2024-2030 em fevereiro de 2024 e estabeleceu cinco pilares, como resiliência da infraestrutura crítica, legislação e aplicação da lei, economia orientada por dados, desenvolvimento da força de trabalho e cooperação internacional. Essa orientação política mantém o mercado de cibersegurança do Catar estreitamente vinculado à governança do setor público, em vez de atualizações discricionárias de TI.[1]Administração de Comércio Internacional, "Nova Estratégia de Cibersegurança do Catar 2024-2030," trade.gov A Agência Nacional de Cibersegurança também tem um papel formal de garantia, incluindo a emissão, auditoria e revogação de certificados de conformidade dentro de suas funções de governança e garantia. Esse arcabouço confere ao investimento em cibersegurança peso comercial direto, pois a conformidade afeta a elegibilidade para trabalhos voltados ao governo e operações de infraestrutura crítica. O resultado é um mercado de cibersegurança do Catar no qual ministérios, empresas vinculadas ao Estado e contratantes privados continuam a financiar controles alinhados com os padrões nacionais, em vez de tratar a segurança como uma despesa restrita de TI.

Aumento dos Ataques a Sistemas de Tecnologia Operacional em Instalações de GNL Impulsionando a Demanda por Segurança de Sistemas de Controle Industrial e SCADA

A proteção industrial permanece um tema central de crescimento no mercado de cibersegurança do Catar porque o sistema de energia do país faz parte da agenda nacional de infraestrutura crítica. O recrutamento da QatarEnergy para uma função de Engenheiro Sênior de Segurança de Sistemas de Controle Industrial mostra que a capacidade dedicada de segurança de tecnologia operacional está agora incorporada nos requisitos operacionais, e não tratada como uma necessidade especializada ocasional. A ênfase da função em sistemas de controle industrial e certificações reconhecidas aponta para uma demanda constante por segurança de sistemas de controle industrial e SCADA dentro do mercado de cibersegurança do Catar. À medida que os sites industriais se tornam mais conectados, os operadores precisam de segmentação, visibilidade de ativos e processos de resposta a incidentes que se adaptem aos ambientes de produção, em vez das redes de escritório padrão. Esse padrão sustenta a contínua aquisição em Ras Laffan e instalações relacionadas, onde a continuidade operacional permanece a principal prioridade de compra no mercado de cibersegurança do Catar.

Ativos de Cidade Inteligente do Legado da Copa do Mundo FIFA 2022 Requerem Salvaguardas Cibernéticas Robustas

O mercado de cibersegurança do Catar continua a absorver as necessidades de segurança de longo prazo da infraestrutura conectada que permaneceu em funcionamento após a construção para a Copa do Mundo FIFA 2022. O trabalho da Palo Alto Networks com o Comitê Supremo de Entrega e Legado mostrou que grandes sistemas públicos conectados no Catar já exigiam design de confiança zero e proteção de endpoints liderada por IA em escala. Essa base instalada agora opera como parte da vida urbana cotidiana, o que significa que a proteção passou da prontidão para eventos para a resiliência operacional contínua. O mercado de cibersegurança do Catar, portanto, registra demanda duradoura de ambientes de cidades inteligentes que combinam sistemas de transporte, instalações conectadas, redes públicas e serviços urbanos. Isso mantém a segurança de infraestrutura inteligente relevante porque os sistemas públicos ainda precisam de controle de identidade, monitoramento e capacidade de recuperação muito tempo após o término do período do torneio.

Programa TASMU com Prioridade para Nuvem Acelerando a Adoção de Segurança Nativa em Nuvem

O TASMU permanece um dos impulsionadores estruturais mais claros no mercado de cibersegurança do Catar porque estende os serviços digitais nos setores de transporte, saúde, logística e casos de uso ambiental por meio de um modelo baseado em nuvem. A plataforma TASMU também opera sob uma política de segurança formal que define controles de linha de base, aprimorados e críticos para ambientes de dados e IoT, garantindo que a cibersegurança esteja incorporada ao design de serviços digitais. Em paralelo, o Banco Central do Catar introduziu Regulamentos de Computação em Nuvem em abril de 2024, que adicionaram obrigações de segurança vinculantes para instituições financeiras reguladas que utilizam serviços em nuvem. A Palo Alto Networks também lançou infraestrutura de nuvem local no Catar em janeiro de 2024, fortalecendo o suporte no país para processamento de registros, análises e a entrega de sua plataforma de segurança. Em conjunto, esses fatores expandem o mercado endereçável para controles nativos em nuvem no Catar, mantendo a residência de dados e a presença local como elementos centrais na seleção de fornecedores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Talentos Cibernéticos com Domínio do Árabe Eleva os Custos de Provedores de Serviços de Segurança Gerenciada | -1.5% | Em todo o Catar, mais aguda nos segmentos governamentais e de BFSI que exigem oficiais de conformidade bilíngues | Longo prazo (≥ 4 anos) |

| Ativos de Tecnologia Operacional Legados em Terminais de Gás Complicam a Integração de Segurança | -1.2% | Cidade Industrial de Ras Laffan e infraestrutura de processamento de gás onshore | Médio prazo (2-4 anos) |

| Aquisição Fragmentada entre Empresas Semiestatais Retarda os Ciclos de Projetos | -0.6% | Em todo o Catar, concentrado em holdings vinculadas ao Estado e entidades soberanas | Médio prazo (2-4 anos) |

| Preocupações com Soberania de Dados sobre Hospedagem de Centro de Operações de Segurança em Nuvem Estrangeira | -0.4% | Nacional, com maior sensibilidade em entidades de defesa, adjacentes à inteligência e do setor financeiro | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Talentos Cibernéticos com Domínio do Árabe Eleva os Custos de Provedores de Serviços de Segurança Gerenciada

O mercado de cibersegurança do Catar continua a enfrentar escassez de especialistas com domínio do árabe em funções que combinam profundidade técnica com relatórios regulatórios e engajamento com o setor público. O lançamento de um Manual de Cibersegurança para PMEs pelo Banco de Desenvolvimento do Catar e pela Agência Nacional de Cibersegurança em agosto de 2024 mostrou que as autoridades ainda veem o desenvolvimento de capacidades como uma necessidade ativa em toda a base empresarial. A Autoridade Regulatória de Comunicações também fez parceria com a RIPE NCC, Cisco e Huawei em junho de 2025 para expandir o treinamento e a conscientização digital em cibersegurança, segurança de IoT, segurança de roteamento IPv6 e tópicos de 5G. Mesmo com esses esforços, muitos compradores ainda dependem de provedores de segurança gerenciada para monitoramento ininterrupto, entrega local e documentação bilíngue. Essa dependência mantém os preços dos serviços firmes no mercado de cibersegurança do Catar e pode retardar a execução de projetos quando os clientes precisam de pessoal local, presença local e suporte de garantia em língua árabe.

Ativos de Tecnologia Operacional Legados em Terminais de Gás Complicam a Integração de Segurança

Os ambientes de controle legados permanecem uma restrição no mercado de cibersegurança do Catar porque a proteção industrial em instalações de gás não pode ser implementada tão rapidamente quanto os programas de segurança empresarial padrão. Esses sites dependem de tecnologia operacional de longa vida útil, requisitos rigorosos de tempo de atividade e sistemas específicos de fornecedores, o que torna o trabalho de modernização mais difícil do que a implantação de segurança em ambientes de escritório ou nuvem. O contínuo recrutamento da QatarEnergy de talentos seniores em engenharia de segurança de sistemas de controle industrial ressalta a expertise especializada necessária para proteger esses ativos de forma contínua.[2]QatarEnergy Careers, "SR. Industrial Control SYS Security ENGR," careerportal.qatarenergy.qa Como a energia é um dos centros de demanda mais importantes no mercado de cibersegurança do Catar, atrasos na integração de tecnologia operacional podem retardar a implementação mesmo quando a intenção estratégica é forte. Isso leva os compradores a uma implantação em fases de ferramentas de visibilidade, segmentação e monitoramento, em vez de uma modernização rápida de todo o site.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Soluções Mantêm a Maior Participação enquanto os Serviços Gerenciados Escalam

As soluções detinham 61,79% do mercado de cibersegurança do Catar em 2025, mantendo-as na liderança. Segurança de rede, segurança em nuvem, gestão de identidade e acesso e segurança de endpoints permanecem as principais áreas de soluções porque se alinham estreitamente com os requisitos nacionais de garantia, regulamentações setoriais e programas digitais públicos.[3]Agência Nacional de Cibersegurança, "Governança Nacional Cibernética e Assuntos de Garantia," assurance.ncsa.gov.qa A segurança de aplicações também está crescendo no mercado de cibersegurança do Catar à medida que as instituições financeiras fortalecem a governança em canais digitais e ambientes de software regulados. Isso deixa o setor de cibersegurança do Catar inclinado para plataformas que podem proteger identidade, tráfego de rede, dados, cargas de trabalho e endpoints de usuários dentro de uma estrutura de controle mais unificada.

Os serviços estão projetados para crescer a um CAGR de 7,92% de 2026 a 2031, tornando-os o segmento de crescimento mais rápido no nível superior do mercado de cibersegurança do Catar. A MEEZA expandiu sua oferta gerenciada por meio de uma parceria em junho de 2024 com a Darktrace, adicionando detecção, investigação e resposta autônoma com tecnologia de IA a partir de sua capacidade de operações de segurança em Doha. IBM, Cisco e Palo Alto Networks também aprofundaram sua presença local por meio de acordos governamentais e infraestrutura local, o que sustenta mais trabalhos de consultoria, integração e segurança gerenciada dentro do mercado de cibersegurança do Catar. Os compradores estão cada vez mais usando esses serviços para apoiar equipes internas enxutas e gerenciar a conformidade em ambientes mistos de implantação local e em nuvem. Essa tendência mantém a detecção gerenciada, o suporte a incidentes e o trabalho de consultoria crescendo mais rapidamente do que a implantação de produtos isolados no setor de cibersegurança do Catar.

Por Modo de Implantação: Dominância Local Cede Gradualmente à Economia da Nuvem

A implantação local representou 61,21% do mercado de cibersegurança do Catar em 2025, refletindo o modelo operacional atual dos maiores compradores regulados. Os Regulamentos de Computação em Nuvem do Banco Central do Catar exigem que as instituições financeiras processem informações de identificação pessoal e dados financeiros dentro do Catar e obtenham aprovação antes de contratar provedores de serviços em nuvem para cargas de trabalho reguladas. As entidades governamentais que operam sob requisitos nacionais de garantia também permanecem cautelosas onde funções sensíveis e sistemas nacionais estão envolvidos. Isso mantém os ambientes controlados localmente importantes em finanças, governo e operações industriais em todo o mercado de cibersegurança do Catar.

A implantação em nuvem está prevista para crescer a um CAGR de 6,52% de 2026 a 2031, tornando-a o modelo de implantação de crescimento mais rápido no mercado de cibersegurança do Catar. O design com prioridade para nuvem do TASMU continua a expandir os serviços digitais em múltiplos setores, o que aumenta diretamente a demanda por controles de segurança nativos em nuvem. A Palo Alto Networks lançou infraestrutura de nuvem local no Catar em janeiro de 2024 para suportar processamento de registros específico do país, análises e entrega de plataforma, reduzindo o atrito de conformidade para usuários regulados. O mercado de cibersegurança do Catar está, portanto, migrando para a segurança em nuvem de forma gradual, em vez de uma substituição completa dos modelos locais. Esse ritmo provavelmente continuará, pois o crescimento da nuvem permanece forte, mas os requisitos locais ainda moldam onde e como as cargas de trabalho de segurança são hospedadas.

Por Tamanho da Empresa do Usuário Final: Grandes Empresas Impulsionam o Volume enquanto as PMEs Lideram o Crescimento

As grandes empresas representaram 67,83% da participação de mercado de cibersegurança do Catar em 2025, mantendo-as no centro do mercado. Ministérios, grupos de energia soberanos, bancos e conglomerados vinculados ao Estado enfrentam obrigações de conformidade em camadas sob funções nacionais de garantia e regulamentações setoriais, o que sustenta orçamentos de segurança maiores e mais complexos. A IBM assinou uma carta de intenções com o Ministério do Interior em maio de 2025, e a Cisco assinou um acordo separado no mesmo mês, mostrando que os principais compradores estão trabalhando com grandes fornecedores de plataformas em agendas de transformação e segurança de longo horizonte. Esse padrão de compra favorece plataformas integradas e relacionamentos de serviços plurianuais em detrimento de pequenas ferramentas independentes no mercado de cibersegurança do Catar.

As PMEs estão previstas para crescer a um CAGR de 6,47% de 2026 a 2031, tornando-as o grupo de compradores de crescimento mais rápido no mercado de cibersegurança do Catar. O Banco de Desenvolvimento do Catar e a Agência Nacional de Cibersegurança lançaram um Manual de Cibersegurança para PMEs em agosto de 2024 para fornecer orientação sobre risco cibernético, uso de nuvem, controles básicos e resposta a incidentes. O Banco de Desenvolvimento do Catar também apoia o financiamento da transformação digital de PMEs, o que reduz as barreiras para a adoção de segurança formal por empresas menores. Esse modelo se encaixa no setor de cibersegurança do Catar porque muitas PMEs podem adotar serviços baseados em assinatura sem financiar infraestrutura interna dedicada. Também amplia o alcance do mercado de cibersegurança do Catar além das maiores contas governamentais, financeiras e de energia.

Análise Geográfica

O Catar representou um ambiente de demanda de país único em 2025, mas o mercado de cibersegurança do Catar foi moldado por três clusters operacionais claros: Doha, a Cidade Industrial de Ras Laffan e os distritos conectados vinculados a Lusail e ao QSTP. Doha permaneceu o núcleo administrativo do mercado de cibersegurança do Catar porque ministérios, reguladores, bancos e empresas vinculadas ao Estado estão concentrados lá. A Estratégia Nacional de Cibersegurança 2024-2030 e o papel de garantia da Agência Nacional de Cibersegurança conferem a esse cluster uma importância desproporcional porque política, conformidade e aquisição são definidas lá. Essa concentração significa que as mudanças de política em Doha se movem rapidamente por todo o restante do mercado de cibersegurança do Catar.

A Cidade Industrial de Ras Laffan é o nó de maior consequência no mercado de cibersegurança do Catar porque ancora as operações de GNL e industriais relacionadas. O contínuo recrutamento da QatarEnergy para funções seniores de segurança de sistemas de controle industrial mostra que a segurança de tecnologia operacional é agora um requisito operacional sustentado nessa geografia. Em Ras Laffan, os compradores se concentram menos em ferramentas empresariais genéricas e mais em controles de visibilidade, segmentação e resposta que atendam aos requisitos de tempo de atividade industrial. A mesma pressão sustenta a demanda em ambientes onde operadores locais e parceiros internacionais devem se alinhar em práticas de segurança e expectativas de garantia. Como resultado, os gastos nessa parte do mercado de cibersegurança do Catar tendem a ser deliberados, especializados e estreitamente vinculados ao risco de continuidade.

Lusail, o QSTP e o ecossistema mais amplo de zonas francas representam o lado mais digitalmente experimental do mercado de cibersegurança do Catar. O TASMU e os programas digitais públicos relacionados continuam a aumentar o número de cargas de trabalho conectadas à nuvem e intensivas em dados nessas áreas.[4]Ministério das Comunicações e Tecnologia da Informação, "TASMU Smart Qatar - Impulsionando a Transformação Digital e a Economia Inteligente do Catar," mcit.gov.qa O memorando do Centro Financeiro do Catar de janeiro de 2024 com a MEEZA mostrou que serviços de data center, nuvem, TI gerenciada e cibersegurança estão se tornando parte da estrutura de suporte para empresas que operam em zonas de negócios modernas. Essa combinação de finanças reguladas em Doha, risco industrial em Ras Laffan e serviços liderados por nuvem em Lusail e nas zonas francas confere ao mercado de cibersegurança do Catar um perfil de demanda geográfica concentrado, mas variado.

Cenário Competitivo

O mercado de cibersegurança do Catar é moderadamente fragmentado, com as maiores contas geralmente atendidas por fornecedores globais de plataformas e um conjunto menor de parceiros de entrega locais. IBM, Cisco, Palo Alto Networks, Fortinet e Check Point permanecem centrais para a concorrência porque conseguem combinar segurança de rede, controles em nuvem, análises e ecossistemas de serviços em todo o mercado de cibersegurança do Catar. O mercado de cibersegurança do Catar também deixa espaço para players domésticos quando os clientes precisam de hospedagem local, relacionamentos de serviços locais ou maior alinhamento com as expectativas nacionais de conformidade. Esse equilíbrio mantém a concorrência ativa, em vez de bloqueada em uma estrutura de fornecedor único.

A IBM fortaleceu sua posição em maio de 2025 ao assinar uma carta de intenções com o Ministério do Interior para apoiar a transformação digital, infraestrutura inteligente e serviços de segurança da informação no Catar. A Cisco reforçou sua posição no mesmo mês por meio de um acordo separado com o Ministério do Interior focado em tecnologia, IA, desenvolvimento de infraestrutura digital e cooperação em cibersegurança. A Palo Alto Networks adicionou uma vantagem competitiva diferente em janeiro de 2024 ao lançar infraestrutura de nuvem local no Catar para Prisma Access, Cortex XSIAM, Cortex XDR e Cortex Data Lake.[5]Palo Alto Networks, "Palo Alto Networks Investe em Nova Infraestrutura de Nuvem Local no Catar para Entregar Plataformas de Cibersegurança de Classe Mundial," paloaltonetworks.ca A Fortinet também apontou para um ponto de presença em nuvem em Doha em seus materiais para investidores de março de 2026, o que mostra como o tratamento local de dados se tornou uma alavanca competitiva. Em conjunto, esses movimentos mostram que a amplitude da plataforma, os relacionamentos públicos de longo prazo e a presença no país importam tanto quanto a profundidade do produto no mercado de cibersegurança do Catar.

A MEEZA desempenha um papel distinto no mercado de cibersegurança do Catar ao combinar propriedade doméstica, infraestrutura local e capacidades de segurança gerenciada. Seu memorando de janeiro de 2024 com o QFC expandiu o acesso a serviços de data center, nuvem, TI gerenciada e cibersegurança para empresas do QFC, o que fortaleceu sua posição em contas comerciais reguladas. Sua parceria de junho de 2024 com a Darktrace melhorou ainda mais sua proposta de segurança gerenciada por meio de serviços de detecção e resposta com tecnologia de IA. Os resultados competitivos no mercado de cibersegurança do Catar, portanto, dependem de quem consegue combinar credibilidade de conformidade, entrega local e cobertura de plataforma integrada de forma mais eficaz.

Líderes do Setor de Cibersegurança do Catar

-

IBM Corporation

-

Cisco Systems, Inc.

-

Palo Alto Networks, Inc.

-

Fortinet, Inc.

-

MEEZA QSTP-LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Agência Nacional de Cibersegurança concedeu à Atos Qatar um certificado de acreditação de serviços de consultoria, qualificando a empresa para prestar serviços de consultoria em cibersegurança voltados ao governo sob o arcabouço de acreditação da NCSA. Isso formalizou o papel da Atos nos programas de proteção de infraestrutura crítica do Catar.

- Fevereiro de 2026: O QNB divulgou um arcabouço de cibersegurança integrado com IA alinhado com os padrões NIST, certificações ISO e PCI DSS, abrangendo controles de segurança em nuvem, programas de simulação de phishing e treinamento obrigatório de pessoal. O banco delineou um roteiro de segurança de IA de 5 anos focado em algoritmos avançados de detecção de ameaças e controles de segurança de IA de próxima geração.

- Novembro de 2025: O QNB lançou uma modernização de mais de USD 10 milhões de sua infraestrutura de vigilância física e digital em 40 agências, 11 edifícios corporativos e 420 caixas eletrônicos em parceria com a Ooredoo Qatar, especificamente para cumprir os padrões regulatórios de segurança do Ministério do Interior.

- Junho de 2025: A Autoridade Regulatória de Comunicações fez parceria com a RIPE NCC, Cisco e Huawei em uma iniciativa conjunta de desenvolvimento de capacidades para oferecer treinamento online e webinars sobre cibersegurança, segurança de IoT, segurança de roteamento IPv6 e 5G para as comunidades de estudantes, profissionais e entusiastas de tecnologia do Catar.

Escopo do Relatório do Mercado de Cibersegurança do Catar

O Mercado de Cibersegurança do Catar refere-se ao ecossistema de tecnologias, serviços e soluções projetados para proteger organizações no Catar contra ameaças cibernéticas, violações de dados e vulnerabilidades de infraestrutura digital nos setores público e privado. Abrange ferramentas e serviços de segurança que protegem redes, endpoints, aplicações, ambientes em nuvem e sistemas industriais críticos, especialmente à medida que a transformação digital, a adoção de nuvem e as iniciativas de infraestrutura inteligente se expandem em todo o país.

O Relatório do Mercado de Cibersegurança do Catar é Segmentado por Oferta (Soluções e Serviços), Modo de Implantação (Nuvem e Local), Setor do Usuário Final (BFSI, Saúde, TI e Telecomunicações, Industrial e Defesa, Varejo e Comércio Eletrônico, Energia e Serviços Públicos, Manufatura, Outros Setores de Usuários Finais), Tamanho da Empresa do Usuário Final (Grandes Empresas e Pequenas e Médias Empresas). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Soluções | Segurança de Aplicações |

| Segurança em Nuvem | |

| Segurança de Dados | |

| Gestão de Identidade e Acesso | |

| Proteção de Infraestrutura | |

| Gestão Integrada de Riscos | |

| Segurança de Rede | |

| Segurança de Endpoints | |

| Serviços | Serviços Profissionais |

| Serviços Gerenciados |

| Nuvem |

| Local |

| BFSI |

| Saúde |

| TI e Telecomunicações |

| Industrial e Defesa |

| Varejo e Comércio Eletrônico |

| Energia e Serviços Públicos |

| Manufatura |

| Outros Setores de Usuários Finais |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Por Oferta | Soluções | Segurança de Aplicações |

| Segurança em Nuvem | ||

| Segurança de Dados | ||

| Gestão de Identidade e Acesso | ||

| Proteção de Infraestrutura | ||

| Gestão Integrada de Riscos | ||

| Segurança de Rede | ||

| Segurança de Endpoints | ||

| Serviços | Serviços Profissionais | |

| Serviços Gerenciados | ||

| Por Modo de Implantação | Nuvem | |

| Local | ||

| Por Setor do Usuário Final | BFSI | |

| Saúde | ||

| TI e Telecomunicações | ||

| Industrial e Defesa | ||

| Varejo e Comércio Eletrônico | ||

| Energia e Serviços Públicos | ||

| Manufatura | ||

| Outros Setores de Usuários Finais | ||

| Por Tamanho da Empresa do Usuário Final | Grandes Empresas | |

| Pequenas e Médias Empresas (PMEs) | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a previsão do mercado de cibersegurança do Catar?

O mercado de cibersegurança do Catar foi avaliado em USD 143 milhões em 2025, está projetado em USD 151,75 milhões em 2026 e tem previsão de atingir USD 203,99 milhões até 2031 a um CAGR de 6,12%.

Qual oferta está crescendo mais rapidamente em cibersegurança no Catar?

Os serviços são a oferta de crescimento mais rápido, com um CAGR projetado de 7,92% de 2026 a 2031, à medida que mais organizações dependem de detecção gerenciada, resposta e suporte de consultoria.

Qual modelo de implantação lidera atualmente no Catar?

O modelo local liderou com 61,21% de participação em 2025 porque os setores regulados e as entidades governamentais ainda priorizam o controle local e a residência de dados.

Qual segmento de usuário final impulsiona os maiores gastos no Catar?

O BFSI liderou com 27,28% de participação em 2025 devido à forte supervisão regulatória do Banco Central do Catar e ao contínuo investimento dos principais bancos.

Qual segmento de usuário final está se expandindo mais rapidamente no Catar?

Espera-se que a saúde cresça a um CAGR de 7,82% até 2031, à medida que sistemas de saúde digital, serviços conectados e requisitos de continuidade operacional aumentam os gastos com segurança.

Por que as PMEs estão se tornando compradores mais importantes no Catar?

As PMEs estão projetadas para crescer a um CAGR de 6,47% até 2031 porque os serviços de segurança entregues em nuvem e os programas de apoio do Banco de Desenvolvimento do Catar e da Agência Nacional de Cibersegurança reduzem a barreira de entrada para adoção.

Página atualizada pela última vez em: