Tamanho e Participação do Mercado de Cortadores de Grama Robóticos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.18% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cortadores de Grama Robóticos por Mordor Intelligence

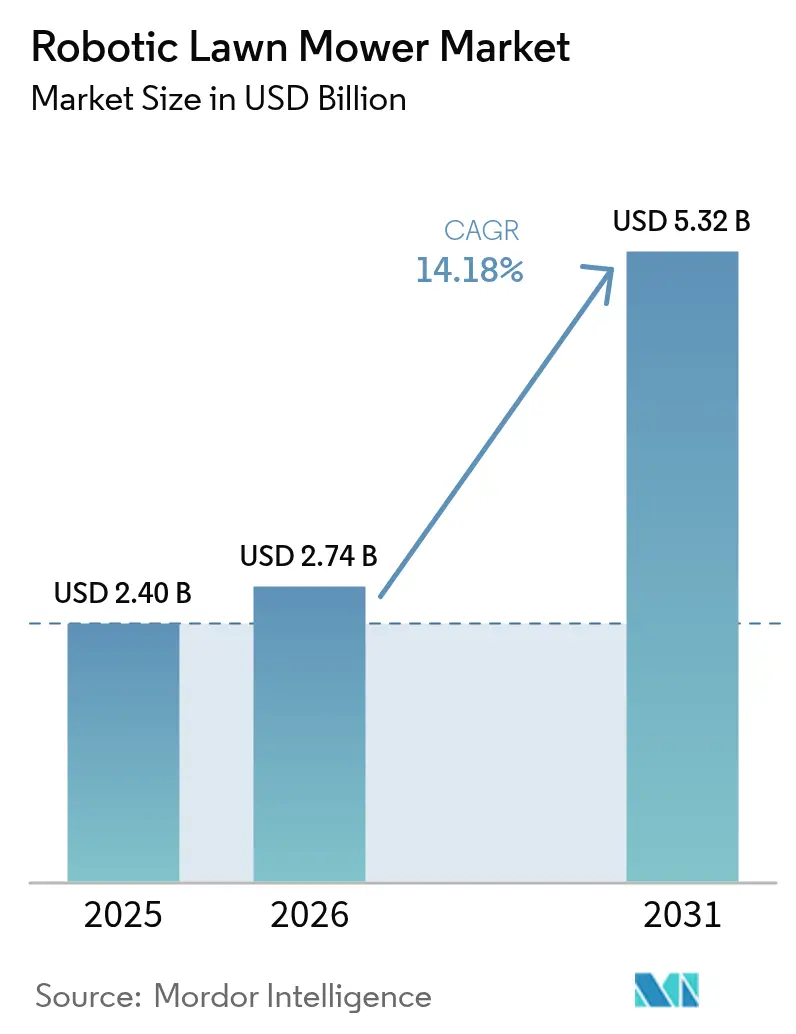

O tamanho do mercado de cortadores de grama robóticos deve crescer de USD 2,4 bilhões em 2025 para USD 2,74 bilhões em 2026 e está previsto para atingir USD 5,32 bilhões até 2031, a um CAGR de 14,18% no período de 2026 a 2031. A crescente adoção de sistemas de corte autônomos movidos a bateria impulsiona esse crescimento. A expansão do mercado é sustentada pela escassez de mão de obra no setor de paisagismo, por regulamentações ambientais mais rigorosas, por melhorias na tecnologia de carregamento e por sistemas avançados de navegação baseados em visão computacional que eliminam a necessidade de fios de delimitação. Os fabricantes estão fortalecendo seus fluxos de receita por meio de serviços de assinatura e atualizações remotas de software para equipamentos existentes. O mercado se beneficia do foco dos varejistas em dispositivos para casa inteligente com margens de lucro mais elevadas, enquanto os proprietários de imóveis optam cada vez mais por serviços automatizados de corte de grama. O segmento comercial, especialmente os gestores de campos esportivos e os prestadores de serviços de manutenção de instalações, está aumentando os investimentos em cortadores de grama robóticos para suprir a escassez de mão de obra e manter uma qualidade de corte consistente em grandes áreas.

Principais Conclusões do Relatório

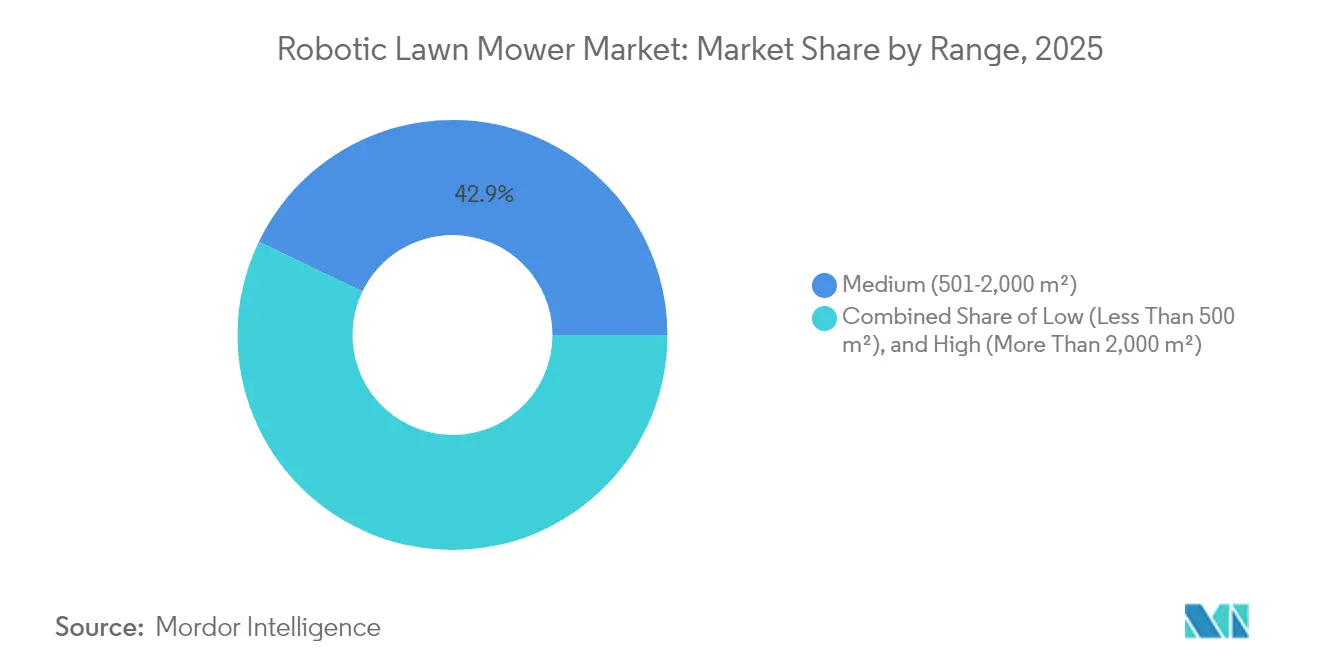

- Por alcance, a classe média de 501 a 2.000 m² representou 42,85% do tamanho do mercado de cortadores de grama robóticos em 2025, enquanto o segmento de alto alcance deve crescer a um CAGR de 17,1% até 2031.

- Por tecnologia de navegação, as unidades com fio de delimitação detinham 64,75% da participação de mercado em 2025, mas os sistemas baseados em visão/câmera estão avançando a um CAGR de 18,9% até 2031.

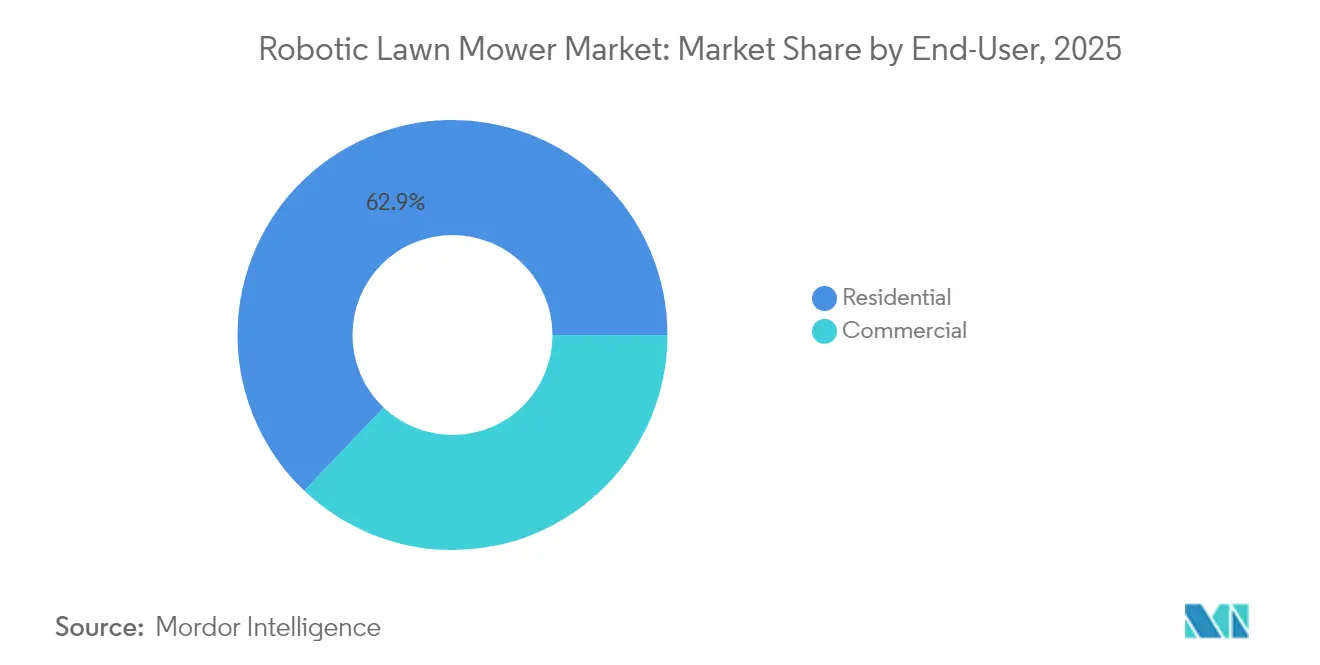

- Por usuário final, os clientes residenciais geraram 62,90% da receita em 2025, e as instalações comerciais devem se expandir a um CAGR de 16,6% até 2031.

- Por canal de distribuição, as lojas de bricolagem offline e os revendedores especializados capturaram 70,40% das vendas em 2025, e os canais online estão crescendo a um CAGR de 17,0% até 2031.

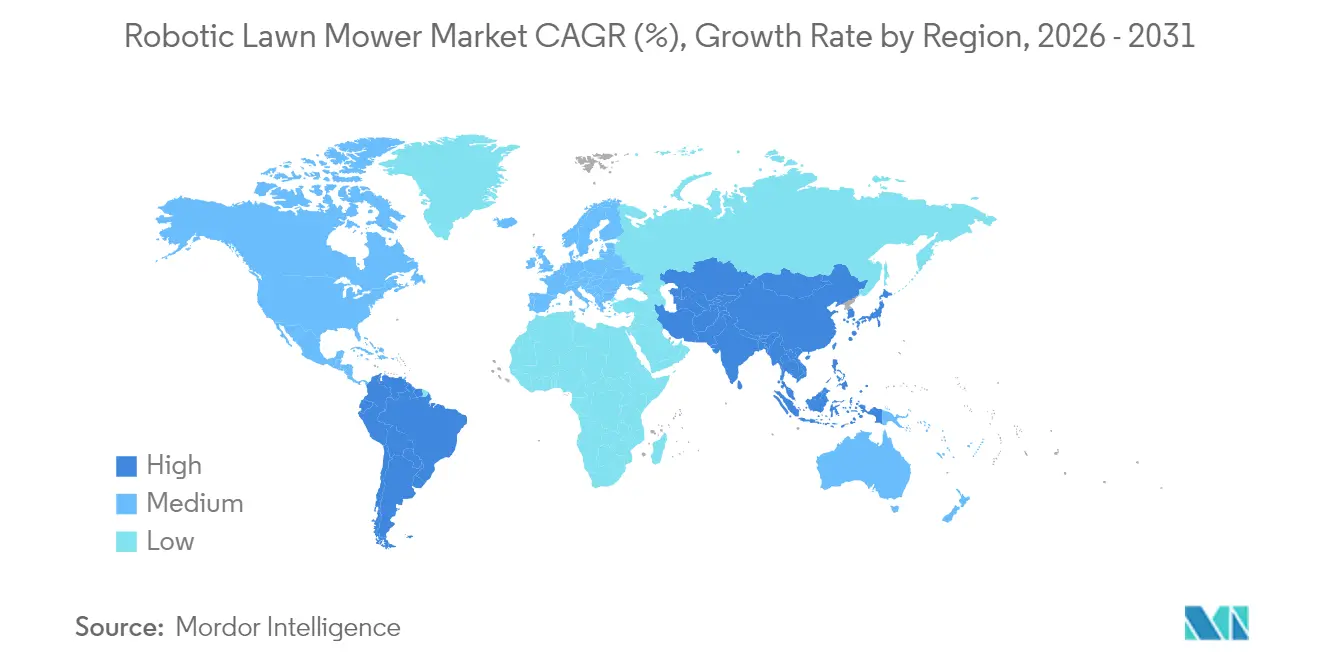

- Por geografia, a Europa liderou com uma participação de 44,80% em 2025, e a Ásia-Pacífico deve registrar um CAGR de 13,2% até 2031.

- O mercado mantém uma estrutura moderadamente consolidada, com as cinco principais empresas — Husqvarna AB, ANDREAS STIHL AG & Co. KG, Robert Bosch GmbH, Honda Motor Co., Ltd. e Deere & Company — respondendo por 75,20% da participação de mercado em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Cortadores de Grama Robóticos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente terceirização de serviços residenciais de cuidado com gramados | +2.6% | América do Norte e Europa, com expansão global | Médio prazo (2 a 4 anos) |

| Transição para equipamentos externos movidos a bateria elétrica | +3.0% | Liderança da Europa e da América do Norte, adoção global | Longo prazo (≥ 4 anos) |

| Escassez de mão de obra nos serviços de paisagismo | +2.0% | América do Norte e Europa, Ásia-Pacífico emergente | Curto prazo (≤ 2 anos) |

| Impulso dos varejistas por itens de casa inteligente com alta margem | +1.7% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Surgimento de navegação baseada em visão computacional sem perímetro | +2.5% | Mercados desenvolvidos em todo o mundo | Médio prazo (2 a 4 anos) |

| Modelos de assinatura de fabricantes de equipamentos originais para corte autônomo | +1.6% | Projetos-piloto na América do Norte e Europa, implementações na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Terceirização de Serviços Residenciais de Cuidado com Gramados

O mercado residencial de cuidado com gramados demonstra preferência crescente por serviços profissionais em detrimento da automanutenção, impulsionada por domicílios com dupla renda que priorizam o tempo de lazer e por uma população envelhecida menos propensa ao trabalho físico. As empresas de paisagismo enfrentam escassez persistente de mão de obra e implementam frotas de cortadores robóticos para manter os cronogramas de serviço sem aumentar o quadro de funcionários. Essa automação permite que as equipes se concentrem em serviços de maior margem, como design de paisagens e pavimentação. Os cortadores robóticos operam durante a noite, aumentando o número de propriedades atendidas por rota e garantindo alturas de corte uniformes independentemente das restrições de mão de obra. Os padrões de corte frequentes e precisos melhoram a saúde do gramado e reduzem as necessidades de fertilizantes, aumentando o retorno sobre o investimento para os prestadores de serviços. Essa tendência de terceirização da manutenção de gramados acelera a adoção nos subúrbios norte-americanos e nos mercados da Europa Ocidental, onde predominam residências unifamiliares e os níveis de renda domiciliar sustentam as tarifas de serviços profissionais.

Transição para Equipamentos Externos Movidos a Bateria Elétrica

As restrições governamentais sobre equipamentos portáteis movidos a gasolina na Califórnia e na União Europeia aceleram a transição para produtos movidos a bateria, estabelecendo a propulsão elétrica como padrão e não como uma atualização opcional. A STIHL informou que as unidades movidas a bateria representaram 24% de suas vendas em 2023 e tem como meta atingir 35% até 2027, demonstrando a transição do setor em direção à eletrificação. O menor ruído e a menor vibração das unidades robóticas permitem a operação noturna, maximizando os ciclos diários de corte sem perturbar os moradores, enquanto as horas de luz do dia ficam disponíveis para irrigação ou atividades recreativas[1]Fonte: UL Solutions, "Testes de Segurança e Certificação de Cortadores de Grama Robóticos," ul.com. As melhorias na densidade de energia das baterias agora permitem que robôs de médio alcance operem por mais de 150 minutos por carga, enquanto as capacidades de carregamento rápido reduzem o tempo de inatividade para menos de 20% do ciclo operacional. Incentivos governamentais, como o reembolso de EUR 200 (USD 215) da Alemanha em equipamentos de jardim de emissão zero, reduzem o período de recuperação do investimento e mantêm a demanda estável durante as flutuações econômicas.

Escassez de Mão de Obra nos Serviços de Paisagismo

A escassez de mão de obra no setor de paisagismo, impulsionada por restrições de vistos sazonais e pela concorrência de outros setores, está levando os operadores a investir em equipamentos de automação. Os cortadores robóticos comerciais, com capacidade de 50.000 m², podem substituir três cortadores convencionais de passeio, reduzindo os custos anuais de mão de obra em instalações esportivas. Os sistemas de corte automatizados mantêm cronogramas consistentes de manutenção de gramados durante as temporadas de pico, eliminando a necessidade de prestadores de serviços emergenciais dispendiosos. A região da Ásia-Pacífico, especialmente nas áreas urbanas do Japão e da Austrália, enfrenta pressões comparáveis de custos de mão de obra, indicando demanda global contínua por soluções automatizadas.

Impulso dos Varejistas por Itens de Casa Inteligente com Alta Margem

As grandes redes varejistas priorizam o espaço em prateleiras para equipamentos externos conectados devido às margens brutas mais elevadas em comparação com os cortadores de grama convencionais a gasolina. Os funcionários das lojas recebem incentivos pela venda de pacotes de dispositivos inteligentes, incluindo controladores de irrigação e iluminação de segurança, que aumentam o valor médio das transações. As plataformas de comércio eletrônico ampliam o alcance do mercado por meio de avaliações de clientes e guias de instalação, reduzindo as barreiras para novos compradores e aumentando as vendas online. Os dados mostram que o marketing coordenado com dispositivos para casa inteligente aumenta as vendas unitárias por 8 semanas após a campanha, demonstrando a eficácia das mensagens sobre dispositivos conectados. Essas estratégias de varejo expandem o mercado de cortadores de grama robóticos ao atrair proprietários de imóveis orientados à tecnologia que anteriormente usavam cortadores manuais devido à sensibilidade ao preço ou à complexidade percebida.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial em comparação com cortadores convencionais | -2.4% | Global, agudo em regiões sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Desempenho limitado em terrenos irregulares e com grama alta | -1.8% | Regiões com topografia complexa | Médio prazo (2 a 4 anos) |

| Preocupações com segurança cibernética e privacidade de dados | -1.3% | Mercados com leis rígidas de proteção de dados | Longo prazo (≥ 4 anos) |

| Recalls por risco de incêndio em equipamentos de jardim com baterias de íons de lítio | -1.1% | Foco na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial em Comparação com Cortadores Convencionais

O custo dos cortadores de grama robóticos varia de USD 800 a USD 5.000, significativamente mais alto do que os cortadores a gasolina com preços entre USD 300 e USD 800. Os custos de instalação profissional de USD 500 criam barreiras para compradores de primeira viagem, especialmente em economias emergentes[2]Fonte: Yarbo, "Quanto Devo Pagar por um Bom Cortador de Grama em 2025?" yarbo.com. Nos mercados desenvolvidos, os proprietários de imóveis comparam o período de retorno de três a cinco anos com os prazos de financiamento mais curtos disponíveis para tratores de passeio. Embora o financiamento no varejo e os modelos de assinatura reduzam os custos iniciais, essas opções estão disponíveis principalmente para marcas premium, limitando o volume de vendas nos segmentos de entrada. Na América do Sul, a depreciação cambial aumenta os preços de importação denominados em dólares, levando os consumidores a optar por unidades a gasolina usadas. Embora as reduções nos custos de baterias e a montagem local possam eventualmente reduzir a diferença de preço, o crescimento atual do mercado permanece limitado pelos desafios de acessibilidade.

Recalls por Risco de Incêndio em Equipamentos de Jardim com Baterias de Íons de Lítio

O recall de 217.500 cortadores sem fio RYOBI em fevereiro de 2025, causado por incêndios relacionados a conectores, aumentou as preocupações sobre o carregamento de baterias em garagens e galpões[3]Fonte: Comissão de Segurança de Produtos de Consumo dos EUA, "TTI Outdoor Power Equipment Realiza Recall de Cortadores RYOBI," cpsc.gov. As seguradoras começaram a avaliar sobretaxas de apólices para propriedades que armazenam grandes pacotes de baterias, o que aumentou o custo total de propriedade e reduziu a adoção no mercado. As autoridades regulatórias implementaram requisitos mais rigorosos de testes de fuga térmica, o que prolongou os períodos de certificação para novos modelos e aumentou as exigências sobre as equipes de engenharia. Embora os cortadores robóticos usem baterias menores do que os modelos de passeio, a cobertura da mídia intensificou as preocupações dos consumidores com a segurança. Apesar de os fabricantes implementarem recursos de segurança adicionais, como sensores de temperatura redundantes e pacotes de baterias em conformidade com a norma UL 2595, as preocupações com segurança continuaram a impactar o crescimento das vendas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Alcance: Propriedades de Médio Porte Impulsionam a Base do Mercado

As unidades médias cobrindo 501 a 2.000 m² representaram 42,85% do mercado de cortadores de grama robóticos em 2025. Essa dominância reflete os tamanhos típicos de lotes suburbanos na Europa e na América do Norte. Esses modelos oferecem um equilíbrio ideal entre preço, área de cobertura e autonomia da bateria, atendendo aos requisitos médios de quintais residenciais com necessidade mínima de espaço de armazenamento. O crescimento do segmento continua à medida que os fabricantes implementam padrões de corte sistemáticos, melhorando a uniformidade do corte de grama em comparação com os sistemas de navegação aleatória. A estabilidade do segmento é evidenciada pela redução nas taxas de devolução, indicando que esses modelos atendem às expectativas de desempenho dos consumidores.

Os modelos de alto alcance cobrindo áreas acima de 2.000 m² demonstram a maior taxa de crescimento, com um CAGR de 17,1%. Esse crescimento decorre do aumento da adoção por campos de golfe, instalações esportivas e instituições de ensino que buscam reduzir os custos de mão de obra. A implementação de sistemas de navegação sem fio reduz os custos de instalação para grandes áreas, enquanto os sistemas de controle centralizado permitem o gerenciamento de múltiplas unidades por meio de interfaces de dispositivo único. Os robôs de baixo alcance cobrindo menos de 500 m² mantêm presença no mercado em áreas urbanas densas do Japão e do Reino Unido. A queda nos preços afeta as margens de lucro, levando os fabricantes a incluir recursos adicionais, como capacidades de corte nas bordas de pátios. O foco do setor passou das inovações de hardware para aprimoramentos de software, como sistemas de agendamento sincronizados com irrigação, para fortalecer a retenção de clientes.

Por Tecnologia de Navegação: Sistemas de Visão Redefinem a Dinâmica do Mercado

A orientação por fio de delimitação manteve uma participação de mercado de 64,75% nos cortadores de grama robóticos em 2025, pois instaladores e proprietários de imóveis valorizam seu desempenho consistente durante períodos de chuva e de detritos intensos. A infraestrutura de fio estabelecida sustenta as vendas de reposição por meio da fidelidade à marca, embora os custos de renovação e reparo de quintais motivem alguns usuários a explorar tecnologias alternativas.

As plataformas baseadas em visão/câmera devem crescer a um CAGR de 18,9% até 2031. Esses sistemas eliminam os requisitos de abertura de valas e permitem a implantação rápida em múltiplos locais, beneficiando especialmente os prestadores de serviços comerciais que gerenciam múltiplas propriedades. Os sistemas híbridos combinam RTK-GPS para posicionamento amplo com detecção óptica de bordas para navegação precisa próxima a canteiros de flores, proporcionando precisão em nível de centímetros para instalações esportivas. Embora as unidades exclusivamente com Sistema Global de Navegação por Satélite (GNSS) tenham bom desempenho em áreas abertas com visão clara do céu, sua eficácia diminui em ambientes suburbanos com densa cobertura de árvores devido à interferência de sinal. Os fabricantes continuam a aprimorar os algoritmos de inteligência artificial para melhorar a detecção de obstáculos comuns em quintais, incluindo trampolins, entradas de veículos e móveis externos, indicando maior foco no desenvolvimento de software.

Por Usuário Final: Segmento Comercial Impulsiona o Crescimento Premium

O segmento residencial representou 62,90% do tamanho do mercado de cortadores de grama robóticos em 2025, impulsionado por proprietários de imóveis que buscam soluções eficientes e silenciosas de manutenção de gramados. A queda nos preços, os controles por aplicativo móvel e a integração com assistentes de voz simplificaram a adoção de cortadores robóticos. A capacidade de operar à noite permite que os proprietários utilizem seus gramados durante o dia. Os incorporadores residenciais estão incorporando infraestrutura de base de carregamento em empreendimentos habitacionais premium, posicionando os cortadores robóticos como recursos padrão de automação residencial.

O segmento comercial está experimentando crescimento acelerado a um CAGR de 16,6%, impulsionado principalmente por prestadores de serviços em campos de golfe e parques públicos. A automação permite que as equipes de manutenção se concentrem em serviços especializados, como bordejamento, poda e tratamento químico, que geram margens mais elevadas. As unidades de nível comercial demonstram altas taxas de utilização, resultando em períodos de recuperação do investimento inferiores a dois anos para grandes propriedades. A integração com sistemas de gestão baseados em nuvem fornece dados operacionais e de consumo de energia, apoiando os requisitos de relatórios ambientais, sociais e de governança (ESG) para instituições corporativas e educacionais.

Por Canal de Distribuição: Crescimento Online Desafia o Varejo Tradicional

Os canais offline, incluindo lojas de bricolagem e revendedores especializados, respondem por 70,40% da participação de mercado de cortadores de grama robóticos em 2025. Esses varejistas oferecem demonstrações em showroom e pacotes de instalação que constroem confiança entre os compradores de primeira viagem. Os revendedores também operam centros de serviço essenciais para diagnósticos de bateria e atualizações de firmware. O canal se beneficia de descontos por volume, permitindo a exibição proeminente de modelos principais durante a temporada de pico de gramados.

Os canais online demonstram um CAGR de 17,0%, impulsionado por ferramentas de comparação de produtos, vídeos de unboxing e avaliações de influenciadores. As plataformas de comércio eletrônico reduzem os custos ao eliminar as margens dos revendedores, permitindo que marcas asiáticas emergentes ofereçam preços competitivos enquanto fornecem serviços opcionais de suporte remoto. Os fabricantes implementam estratégias de distribuição híbrida em que os clientes configuram as unidades online e se conectam com parceiros locais para instalação, combinando acessibilidade digital com expertise presencial. O setor pode se expandir para incluir armários de retirada para troca de baterias, semelhante aos desenvolvimentos no mercado de ferramentas elétricas sem fio.

Análise Geográfica

A Europa detinha 44,80% da participação de mercado de cortadores de grama robóticos em 2025, impulsionada por práticas de jardinagem consolidadas, altos custos de mão de obra e regulamentações de emissões que apoiam a adoção de cortadores de grama robóticos. Alemanha, Reino Unido e França mantêm extensas redes de revendedores, enquanto os mercados escandinavos apresentam alta penetração nos segmentos de habitação unifamiliar. As regulamentações europeias de maquinário simplificam os processos de certificação de segurança, facilitando os lançamentos de produtos transfronteiriços e permitindo o marketing consolidado em múltiplas regiões. Os fabricantes aproveitam as cadeias de suprimentos regionais para evitar as tarifas entre os EUA e a China, proporcionando uma vantagem competitiva para as exportações para a América do Norte.

A Ásia-Pacífico demonstra crescimento de 13,2% até 2031, sustentado pela indústria de robôs de serviço da China no valor de RMB 73,755 bilhões (USD 10,4 bilhões) em 2024, que fornece células de íons de lítio domésticas e módulos de câmera em escala. A força de trabalho em declínio do Japão e os gramados urbanos concentrados da Coreia do Sul aumentam a demanda por modelos compactos que operam abaixo de 60 dB. Os municípios australianos testam robôs em espaços públicos para enfrentar a inflação salarial, posicionando a Oceania como um campo de avaliação para operações de frotas comerciais.

A América do Norte apresenta menor penetração em comparação com a Europa, apesar das extensas áreas de gramado, enquanto a dinâmica comercial favorece as importações europeias em detrimento dos produtos chineses, afetando a distribuição da participação de mercado. O reembolso ao consumidor proposto pela Lei de Redução da Inflação para equipamentos elétricos externos pode aumentar a adoção de cortadores robóticos se implementado em 2026. A América do Sul, o Oriente Médio e a África atualmente representam participações de mercado de um único dígito, embora o crescimento da classe média no México e nos países do Golfo indique oportunidades futuras para modelos premium projetados para altas temperaturas e exposição à areia.

Cenário Competitivo

O mercado de cortadores de grama robóticos apresenta concentração moderada, com cinco empresas — Husqvarna AB, ANDREAS STIHL AG & Co. KG, Robert Bosch GmbH, Honda Motor Co., Ltd. e Deere & Company — respondendo por 76% da participação de mercado em 2024. A Husqvarna AB mantém a liderança de mercado, gerando SEK 7,2 bilhões (USD 1,01 bilhão) em vendas robóticas durante 2024. A posição da empresa decorre de sua experiência de 30 anos no setor e de sua parceria de fabricação com a Flex para maior eficiência de custos. O lançamento planejado pela Husqvarna AB de 13 modelos sem fio em 2025 demonstra seu foco na tecnologia de navegação por inteligência artificial.

A ANDREAS STIHL AG & Co. KG e a Robert Bosch GmbH mantêm posições significativas no mercado ao utilizar sua expertise em tecnologia de baterias proveniente de suas divisões de ferramentas portáteis e eletrônica automotiva. A estratégia da STIHL inclui uma meta de 80% de mix de produtos movidos a bateria até 2035. A Robert Bosch GmbH concentra-se no desenvolvimento de sistemas de jardim baseados em nuvem que integram sensores, irrigação e robótica. O mercado enfrenta nova concorrência da Deere & Company, que está desenvolvendo cortadores autônomos de giro zero, trazendo sua expertise em equipamentos agrícolas e de construção para o setor residencial.

Os fabricantes asiáticos, incluindo Segway Inc. (Ninebot Ltd.) e Shenzhen Mammotion Technologies Co., Ltd., competem por meio de preços competitivos e atualizações rápidas de produtos, apoiados por cadeias de suprimentos regionais de câmeras e canais diretos de vendas ao consumidor. As tarifas dos Estados Unidos sobre maquinário chinês restringem a distribuição de importações sem marca por meio de canais varejistas, beneficiando os fabricantes europeus. A diferenciação no mercado depende cada vez mais das capacidades de reconhecimento de objetos por inteligência artificial, da análise preditiva de manutenção e dos contratos de serviço baseados em assinatura, em vez de características tradicionais como a largura de corte.

Líderes do Setor de Cortadores de Grama Robóticos

Husqvarna AB

ANDREAS STIHL AG & Co. KG

Robert Bosch GmbH

Honda Motor Co., Ltd.

Deere & Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: O Grupo Husqvarna lançou 13 cortadores de grama robóticos sem fio com cobertura de 600 m² a 50.000 m², o maior lançamento da empresa até o momento.

- Janeiro de 2025: A Segway Navimow, divisão de cortadores de grama robóticos da Segway, apresentou seu mais recente modelo principal, a Série Navimow X3, na CES 2025 em Las Vegas. Os novos cortadores robóticos são projetados para manter gramados de até 2,5 acres com maior eficiência e funcionalidade expandida.

- Janeiro de 2025: A John Deere apresentou tecnologia de corte autônomo, aproveitando sua propriedade intelectual em automação agrícola para atender clientes profissionais de gramados.

Escopo do Relatório Global do Mercado de Cortadores de Grama Robóticos

Um cortador de grama robótico é uma máquina autônoma que opera de forma independente dentro de uma área definida. O sistema é projetado para incluir uma base móvel, uma estação de ancoragem, um controle de retroalimentação sensorial programado para cortar o gramado e outros acessórios que auxiliam na operação do sistema. A inclusão de recursos inovadores em um cortador de grama robótico deve ajudar os principais fornecedores a atrair mais clientes e aumentar sua participação de mercado.

O mercado de cortadores de grama robóticos é segmentado por alcance, usuário final e geografia. Por alcance, o mercado é segmentado em baixo alcance, médio alcance e alto alcance. Por usuário final, o mercado é segmentado em comercial e residencial. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo. O relatório abrange o tamanho e a previsão do mercado em termos de valor (USD) para todos os segmentos acima.

| Baixo (Menos de 500 m²) |

| Médio (501-2.000 m²) |

| Alto (Mais de 2.000 m²) |

| Fio de Delimitação |

| Visão / Câmera |

| GNSS / RTK-GPS |

| Residencial |

| Comercial |

| Online (Direto, Marketplaces) |

| Offline (Lojas de Bricolagem, Revendedores Especializados) |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Irã | |

| Omã | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Restante da África |

| Por Alcance | Baixo (Menos de 500 m²) | |

| Médio (501-2.000 m²) | ||

| Alto (Mais de 2.000 m²) | ||

| Por Tecnologia de Navegação | Fio de Delimitação | |

| Visão / Câmera | ||

| GNSS / RTK-GPS | ||

| Por Usuário Final | Residencial | |

| Comercial | ||

| Por Canal de Distribuição | Online (Direto, Marketplaces) | |

| Offline (Lojas de Bricolagem, Revendedores Especializados) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Irã | ||

| Omã | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o CAGR projetado para cortadores de grama robóticos entre 2026 e 2031?

O mercado deve crescer a uma taxa de crescimento anual composta de 14,18%, passando de USD 2,74 bilhões em 2026 para USD 5,32 bilhões até 2031.

Qual região atualmente adquire mais cortadores de grama robóticos?

A Europa lidera com 44,80% da receita global de 2025, graças à forte cultura de jardinagem, aos altos custos de mão de obra e às regulamentações de emissões favoráveis.

Por que as empresas comerciais de paisagismo estão adotando cortadores robóticos?

Os robôs compensam a escassez de mão de obra e permitem que as equipes se concentrem em tarefas de maior margem, proporcionando aos usuários profissionais um CAGR de 16,6% e períodos de retorno próximos a dois anos.

Quais normas de segurança regulamentam os cortadores autônomos em 2025?

A IEC 60335-2-107 e o Regulamento 2023/1230 da União Europeia exigem controles de parada de lâminas, proteções de bateria e medidas de segurança cibernética para robôs externos conectados.

Página atualizada pela última vez em: