Tamanho e Participação do Mercado de Cortadores de Grama dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

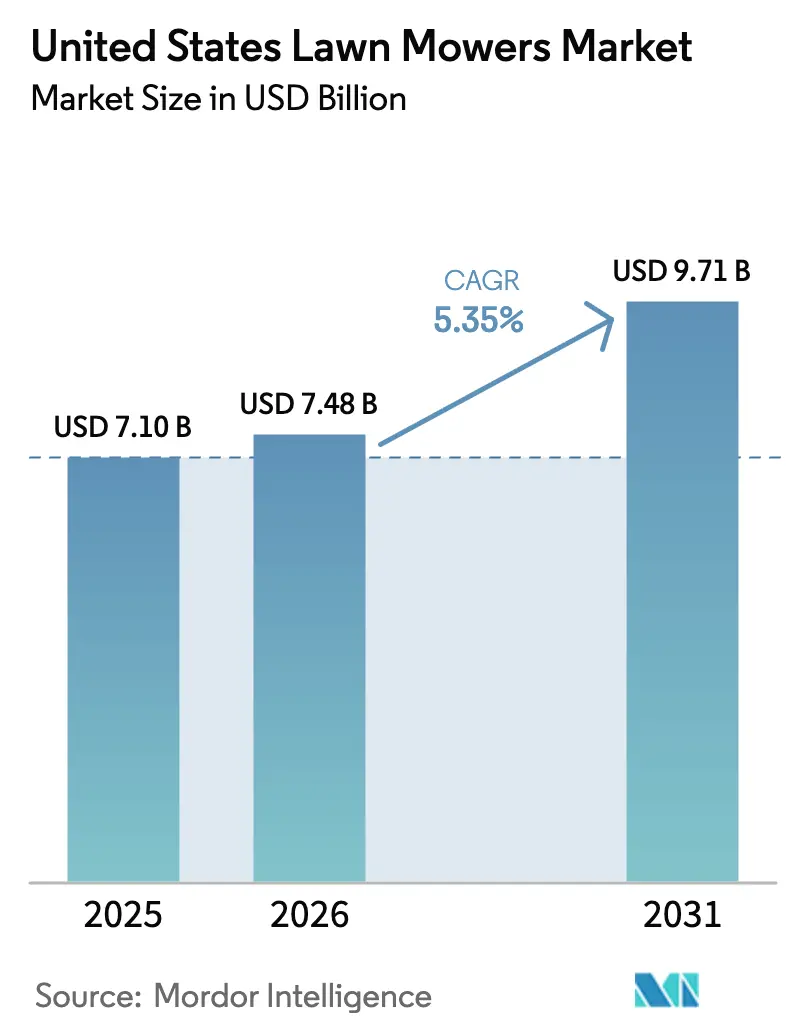

| Tamanho do mercado no ano base (2025) | 7.1 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.35% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cortadores de Grama dos Estados Unidos pela Mordor Intelligence

O mercado de cortadores de grama dos Estados Unidos foi avaliado em USD 7,1 bilhões em 2025 e estima-se que cresça de USD 7,48 bilhões em 2026 para atingir USD 9,71 bilhões até 2031, a uma CAGR de 5,35% durante o período de previsão (2026-2031). A proibição da Califórnia em 2024 sobre novos motores a gasolina de pequeno porte para uso fora de estrada, aprovada pela Agência de Proteção Ambiental (EPA) em janeiro de 2025, obriga os fabricantes a acelerar os investimentos em plataformas de bateria, mesmo que os modelos a gasolina ainda dominassem a demanda em 2024. A queda dos preços dos pacotes de íons de lítio para abaixo de USD 100 por quilowatt-hora durante 2024 elimina uma barreira de custo de longa data, permitindo que as unidades elétricas a bateria reduzam a diferença no custo total de propriedade em relação aos modelos a gasolina em até dois anos após a compra. Paisagistas profissionais que enfrentam uma taxa de vagas de trabalho de 12% estão migrando para máquinas robóticas e elétricas de giro zero que reduzem a logística de combustível e a fadiga do operador, enquanto os municípios estão testando frotas por assinatura que convertem compras únicas de equipamentos em contratos de serviço recorrentes. A força contínua dos canais de revendedores e o crescimento das vendas diretas ao consumidor por comércio eletrônico ilustram como os modelos de distribuição estão se fragmentando à medida que os incumbentes correm para defender sua participação contra os especialistas em baterias.

Principais Conclusões do Relatório

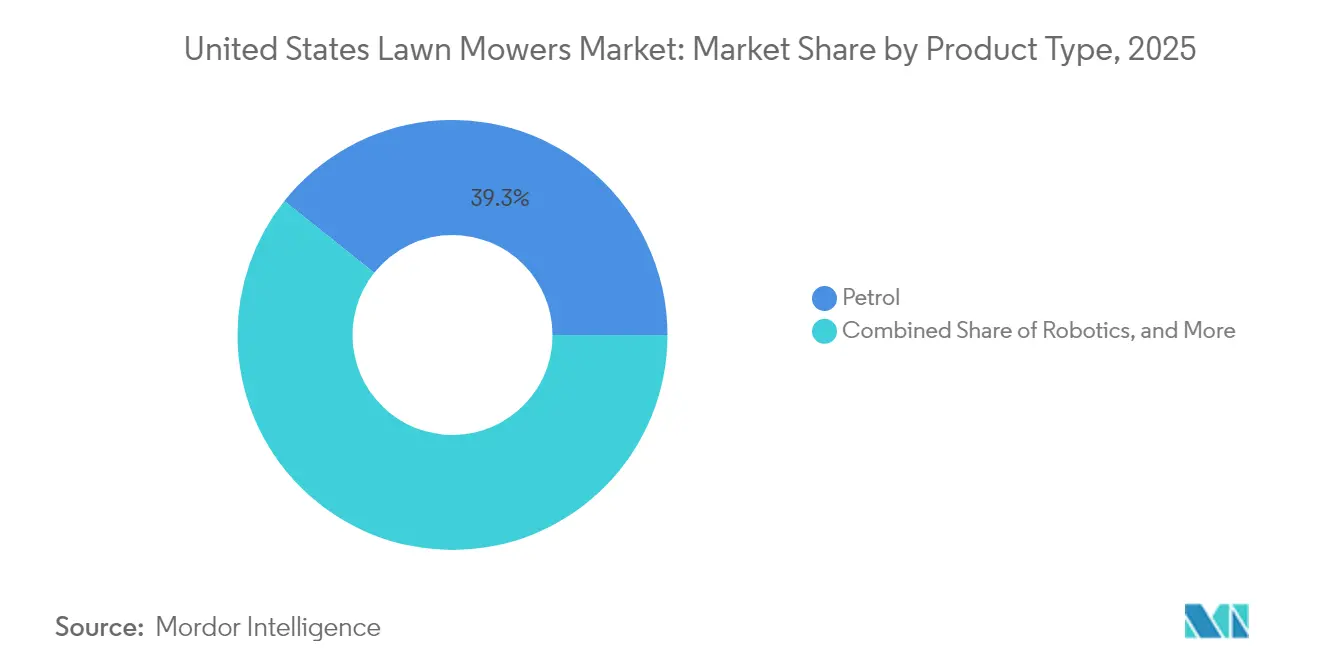

- Por tipo de produto, o segmento a gasolina detém a maior participação, representando 39,30% do tamanho do mercado de cortadores de grama dos Estados Unidos em 2025, enquanto o segmento robótico tem previsão de registrar a CAGR mais rápida de 18,4% até 2031.

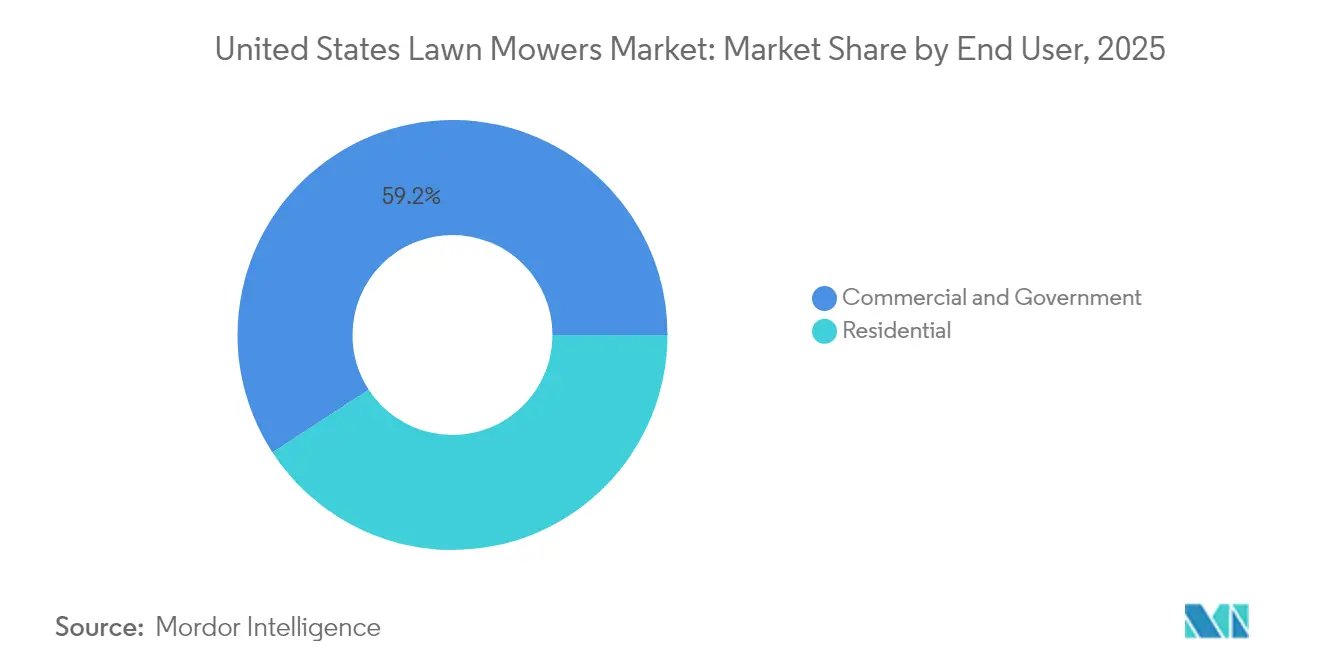

- Por usuário final, os compradores comerciais capturaram 59,20% do tamanho do mercado de cortadores de grama dos Estados Unidos em 2025, enquanto os usuários residenciais têm projeção de crescer a uma CAGR de 5,3% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Percepções do Mercado de Cortadores de Grama dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por jardins residenciais paisagísticos | +1.2% | Nacional, mais forte no Sul e no Oeste | Longo prazo (≥ 4 anos) |

| Proibições estaduais sobre novos motores a gasolina de pequeno porte para uso fora de estrada | +1.8% | Oeste e Nordeste | Curto prazo (≤ 2 anos) |

| Adoção acelerada de plataformas a bateria pelos principais Fabricantes de Equipamentos Originais (OEMs) | +1.4% | Nacional, liderado pela Costa Oeste e pelo Nordeste | Médio prazo (2-4 anos) |

| Rápida queda de custos nos pacotes de íons de lítio | +0.9% | Nacional | Médio prazo (2-4 anos) |

| Frotas autônomas de cortadores de grama por assinatura para municípios | +0.5% | Municípios urbanos no Oeste e no Nordeste | Longo prazo (≥ 4 anos) |

| Plataformas de análise de gramado impulsionando os ciclos de substituição de cortadores de grama | +0.3% | Paisagismo comercial em todo o país | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Jardins Residenciais Paisagísticos

As taxas de propriedade imobiliária estabilizaram-se próximas de 66% em 2024, sustentando a demanda básica por equipamentos de manutenção de gramados em propriedades unifamiliares. A implicação estratégica reside na tendência de crescimento de loteamentos suburbanos com lotes maiores nos mercados do Cinturão do Sol, onde os tamanhos medianos de jardim superam 0,25 acres e exigem plataformas de cortadores com operador montado ou de giro zero em vez de unidades de empurrar. Essa inclinação geográfica eleva os preços médios de venda e favorece os Fabricantes de Equipamentos Originais (OEMs) com redes robustas de revendedores no Texas, na Flórida e no Arizona. O apelo visual do imóvel permanece um fator-chave de valorização, com propriedades paisagísticas alcançando prêmios de 5% a 10% em mercados imobiliários competitivos, garantindo que os ciclos de substituição continuem mesmo em períodos de incerteza econômica. A parceria WaterSense da Agência de Proteção Ambiental (EPA) está promovendo alternativas de gramado tolerantes à seca, o que poderia reduzir a frequência de corte em regiões áridas.

Proibições Estaduais sobre Novos Motores a Gasolina de Pequeno Porte para Uso Fora de Estrada

Em 2024, o Conselho de Recursos do Ar da Califórnia finalizou regulamentações que proíbem a venda de novos motores a gasolina de pequeno porte para uso fora de estrada a partir do ano-modelo 2024 dos equipamentos, com aplicação integral planejada para 2026. Em janeiro de 2025, a Agência de Proteção Ambiental (EPA) concedeu à Califórnia uma isenção da Lei do Ar Limpo, permitindo ao estado implementar padrões mais rigorosos do que os exigidos pelas regulamentações federais[1]Fonte: Agência de Proteção Ambiental dos EUA, "EPA Concede Isenção à Califórnia para Regulamentações de Motores a Gasolina de Pequeno Porte para Uso Fora de Estrada," epa.gov. Essa isenção permite que outros estados adotem a estrutura da Califórnia sem exigir aprovação federal separada. Estados como Oregon e Washington, bem como vários estados do Nordeste, estão considerando medidas semelhantes. O impacto dessas regulamentações é significativo. Os Fabricantes de Equipamentos Originais (OEMs) dificilmente conseguirão manter linhas de produção duplas devido a restrições econômicas, tornando efetivamente as regras da Califórnia um padrão nacional para equipamentos vendidos após 2026. Além disso, a conformidade vai além das emissões e inclui regulamentações de ruído. Os cortadores de grama a bateria, que operam entre 60 e 70 decibéis em comparação com mais de 90 decibéis para os modelos a gasolina, permitem o corte nos horários de manhã cedo e no final da tarde em municípios com restrições de ruído.

Adoção Acelerada de Plataformas a Bateria pelos Principais Fabricantes de Equipamentos Originais

Deere and Company, The Toro Company e o Grupo Husqvarna investiram coletivamente mais de USD 500 milhões no desenvolvimento de plataformas de bateria entre 2023 e 2024, conforme relatado em seus relatórios anuais e apresentações para investidores. A Deere lançou o cortador de grama elétrico de giro zero Z370R em 2024, oferecendo autonomia comparável aos modelos a gasolina, capaz de cortar até 2,5 acres por carga para operadores comerciais. A Toro expandiu sua linha de produtos de bateria de 60 volts tanto para os mercados residencial quanto comercial, enquanto o cortador de grama autônomo CEORA da Husqvarna ganhou popularidade em aplicações municipais e em campos de golfe. Essa mudança estratégica ressalta o reconhecimento de que a tecnologia de bateria agora atende aos requisitos de desempenho para uso profissional, abordando as principais preocupações que anteriormente dificultavam sua adoção. A infraestrutura de carregamento continua sendo um desafio, pois as frotas comerciais exigem carregadores de Nível 2 de 240 volts para reduzir o tempo de inatividade, e os painéis elétricos suburbanos frequentemente carecem de capacidade para suportar múltiplas cargas simultâneas sem onerosas atualizações de serviço.

Rápida Queda de Custos nos Pacotes de Íons de Lítio

Em 2024, os preços médios dos pacotes de baterias de íons de lítio foram de USD 95 por quilowatt-hora, uma redução significativa em relação a USD 153 por quilowatt-hora em 2022. Essa queda foi impulsionada pelo aumento da escala de fabricação na indústria automotiva e pelos avanços na química das células. A redução de custos influenciou diretamente a economia dos cortadores de grama. Por exemplo, um pacote de bateria de 5 quilowatts-hora utilizado em cortadores de grama de giro zero premium custava aproximadamente USD 765 em 2022, mas caiu para USD 475 em 2024, reduzindo a disparidade de preços em relação aos modelos a gasolina. Os cálculos de custo total de propriedade agora favorecem as unidades a bateria para operadores comerciais que utilizam o equipamento por mais de 500 horas anuais. A economia em combustível e manutenção compensa o investimento inicial mais elevado em 18 a 24 meses. Essa mudança é significativa, pois transfere as decisões de compra dos primeiros adotantes para os compradores mainstream, que priorizam o retorno sobre o investimento em detrimento de considerações ambientais.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de mão de obra especializada em paisagismo inflacionando os custos de serviço | -0.7% | Nacional, mais aguda nas áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Preço inicial elevado das unidades robóticas e de giro zero comerciais | -0.9% | Nacional, pesa sobre compradores residenciais e pequenos compradores comerciais | Médio prazo (2-4 anos) |

| Limitações de capacidade da rede elétrica para grandes depósitos de carregamento em subúrbios | -0.4% | Subúrbios do Sul e do Oeste com transformadores envelhecidos | Longo prazo (≥ 4 anos) |

| Risco de roubo e vandalismo para cortadores de grama robóticos sem vigilância | -0.3% | Corredores urbanos e subúrbios densos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra Especializada em Paisagismo Inflacionando os Custos de Serviço

O mercado de serviços de paisagismo registrou uma taxa de vagas de 12% em 2024, o maior nível em uma década. Essa escassez foi impulsionada por restrições à imigração e mudanças demográficas que reduziram a força de trabalho disponível. Em resposta, os operadores aumentaram as tarifas horárias de serviço, que variaram de USD 50 a USD 75 por hora nas áreas metropolitanas, em comparação com USD 40 a USD 60 em 2022 [2]Fonte: Departamento de Estatísticas do Trabalho dos EUA, "Análise do Mercado de Trabalho em Serviços de Paisagismo," bls.gov . O aumento dos custos de mão de obra levou os clientes residenciais a migrar para o cuidado autônomo do gramado, expandindo assim o mercado de cortadores de grama para o consumidor. Os paisagistas profissionais enfrentam margens comprimidas, pois não conseguem repassar integralmente os aumentos de custos a clientes sensíveis ao preço. A escassez de mão de obra também aumentou o interesse em cortadores de grama autônomos e elétricos de giro zero, que ajudam a reduzir a fadiga do operador e permitem que um único trabalhador cubra áreas maiores. Apesar disso, a adoção permanece limitada devido às restrições de capital enfrentadas por empresas de paisagismo de pequeno e médio porte.

Preço Inicial Elevado das Unidades Robóticas e de Giro Zero Comerciais

Os cortadores de grama robóticos têm preços entre USD 1.200 e USD 4.500 para modelos residenciais, enquanto as unidades autônomas de grau comercial custam mais de USD 15.000. Em comparação, os cortadores de grama a gasolina de empurrar têm preços entre USD 300 e USD 800, e os modelos de giro zero a gasolina variam de USD 3.000 a USD 8.000. Essa diferença de preço significativa limita a adoção entre proprietários de residências conscientes dos custos e pequenas empresas de paisagismo que operam com margens de lucro estreitas. Embora opções de financiamento e programas de arrendamento estejam se tornando disponíveis para resolver a acessibilidade, eles introduzem complexidade adicional e custos de juros, o que pode desincentivar compradores não familiarizados com o financiamento de equipamentos. Esse desafio é particularmente pronunciado no segmento residencial, onde os gastos discricionários com cuidado de gramado competem com outras prioridades de melhoria da casa. Além disso, os proprietários geralmente se concentram nos custos iniciais em vez de avaliar o custo total de propriedade ao longo de vários anos, dificultando ainda mais a adoção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Unidades Robóticas Ganham Tração Comercial

O segmento a gasolina detém a maior participação, representando 39,30% do tamanho do mercado de cortadores de grama dos Estados Unidos em 2025, refletindo sua posição consolidada em aplicações residenciais e comerciais de pequeno porte. A demanda por substituição está migrando para alternativas elétricas a bateria à medida que a proibição da Califórnia em 2024 sobre novos veículos a gasolina entra em vigor. Os cortadores de grama a gasolina enfrentam os maiores obstáculos, pois as proibições de emissão em nível estadual e as ordenanças de ruído corroem sua proposta de valor, ainda que permaneçam a opção de menor custo para compradores preocupados com o orçamento em estados sem pressão regulatória.

Os cortadores de grama robóticos têm previsão de crescer a uma CAGR de 18,4% até 2031, a expansão mais rápida entre todas as categorias de produtos, impulsionada por adoções de frotas municipais e testes no paisagismo comercial. O segmento de cortadores de grama robóticos está experimentando um crescimento notável, emergindo como a categoria de crescimento mais rápido no mercado. Esse crescimento impressionante é impulsionado pelos rápidos avanços tecnológicos em inteligência artificial, Internet das Coisas (IoT) e capacidades de aprendizado de máquina.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Usuário Final: Segmento Comercial Impulsiona o Crescimento

Os compradores comerciais capturaram 59,20% do tamanho do mercado de cortadores de grama dos Estados Unidos em 2025. O crescimento mais rápido do segmento comercial reflete impulsionadores estruturais: empresas de paisagismo que operam equipamentos por mais de 500 horas anuais obtêm economias no custo total de propriedade com unidades elétricas a bateria em 18 a 24 meses, à medida que os custos iniciais mais elevados são compensados pelas despesas com combustível e manutenção. Os compradores residenciais, por sua vez, priorizam o preço de compra inicial e são mais lentos para adotar plataformas de bateria premium na ausência de mandatos regulatórios.

Os usuários residenciais têm projeção de crescer a uma CAGR de 5,3% até 2031, refletindo a grande base instalada de proprietários de residências unifamiliares. Suas decisões de compra são cada vez mais influenciadas por ordenanças de ruído e regulamentações de emissão que favorecem os modelos elétricos a bateria. Os compradores governamentais e municipais representam um segmento menor, porém estrategicamente importante, que está testando frotas robóticas por assinatura para reduzir as despesas operacionais e atingir metas de emissão sem desembolsos de capital inicial.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Análise Geográfica

A região Sul detém a maior participação da demanda por cortadores de grama dos Estados Unidos em 2025, impulsionada por estações de crescimento ao longo de todo o ano, tamanhos médios de jardim maiores e altas taxas de propriedade imobiliária unifamiliar no Texas, na Flórida e na Geórgia. A região Oeste tem previsão de crescer à taxa mais rápida de 2026 a 2031, impulsionada pela proibição da Califórnia em 2024 sobre novos motores a gasolina de pequeno porte para uso fora de estrada e por programas de incentivo estaduais que subsidiam a compra de equipamentos elétricos a bateria.

A região Centro-Oeste mantém uma demanda estável, ancorada em aplicações residenciais e agrícolas, enquanto o Nordeste enfrenta um crescimento mais lento devido às estações de crescimento mais curtas e à maior densidade populacional, que reduz os tamanhos médios de jardim. As regulamentações do Conselho de Recursos do Ar da Califórnia, autorizadas pela Agência de Proteção Ambiental (EPA) em janeiro de 2025, estabelecem efetivamente um padrão nacional, pois os OEMs não conseguem manter economicamente linhas de produção duplas para estados em conformidade e não conformidade.

A dominância do Sul reflete não apenas o clima e o tamanho dos jardins, mas também as preferências culturais por propriedades paisagísticas como marcadores de sucesso na propriedade imobiliária, sustentando os ciclos de substituição mesmo durante períodos de incerteza econômica. O ambiente regulatório do Oeste está acelerando uma mudança estrutural: a proibição da Califórnia, combinada com as avaliações de medidas semelhantes por Oregon e Washington, cria um padrão regional de fato que pressiona os OEMs a priorizar o desenvolvimento de plataformas de bateria em detrimento das atualizações de produtos a gasolina.

Cenário Competitivo

O mercado de cortadores de grama dos Estados Unidos apresenta alta concentração, com os cinco principais participantes incluindo Deere & Company, The Toro Company, Husqvarna AB, Stanley Black & Decker Outdoor (MTD) e American Honda Motor Co., Inc. Essa estrutura de oligopólio limita a concorrência de preços, mas cria vulnerabilidade estratégica à medida que marcas menores especializadas em bateria, como a Mean Green Products e a Greenworks Tools, capturam contratos de frotas comerciais ao oferecer menor custo total de propriedade e soluções de carregamento mais rápidas.

Existem oportunidades no segmento de cortadores de grama elétricos a bateria de giro zero de nível intermediário, com preços entre USD 5.000 e USD 8.000. Esse segmento permanece subatendido, pois os incumbentes se concentram principalmente em unidades comerciais premium e modelos residenciais de nível básico. Os novos disruptores estão utilizando canais de vendas diretas ao consumidor para evitar margens de revendedores e oferecer preços competitivos. Esses disruptores frequentemente carecem das redes de serviço exigidas pelos paisagistas profissionais para equipamentos com preços de USD 10.000 ou mais.

A adoção de tecnologia no mercado é inconsistente. Produtos como o cortador de grama autônomo CEORA da Husqvarna e a plataforma de gestão de gramado Lynx da Toro destacam a crescente importância da conectividade e da análise de dados como diferenciais competitivos. Apesar disso, muitos OEMs continuam a tratar essas capacidades como complementos pós-venda em vez de integrá-las como recursos essenciais do produto. Além disso, a autorização da EPA para a isenção da Lei do Ar Limpo da Califórnia em janeiro de 2025 está acelerando as mudanças no setor. Os OEMs que atrasaram o desenvolvimento de plataformas de bateria agora enfrentam um prazo comprimido para atender aos prazos de conformidade de 2026, potencialmente exigindo linhas de produção duplas para atender aos requisitos regulatórios.

Líderes do Setor de Cortadores de Grama dos Estados Unidos

Deere & Company

The Toro Company

Husqvarna AB

Stanley Black & Decker Outdoor (MTD)

American Honda Motor Co., Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A John Deere expande sua linha de cortadores de grama residenciais de giro zero com a introdução de seu primeiro modelo com tecnologia de bateria removível. O Cortador de Grama Elétrico de Giro Zero Z370RS Electric ZTra foi desenvolvido em colaboração com a EGO, líder em equipamentos externos movidos a bateria. Equipado com o sistema de bateria removível EGO 56V ARC Lithium, o Z370RS Electric oferece maior flexibilidade e conveniência para os proprietários de residências. As baterias removíveis podem ser utilizadas em toda a linha de produtos da EGO, proporcionando uma experiência integrada de manutenção de jardim ao ar livre.

- Setembro de 2023: A John Deere firmou uma parceria com a EGO e sua empresa controladora Chervon, um dos principais fornecedores globais para os setores de Equipamentos de Força para Área Externa (OPE) e Ferramentas Elétricas. O acordo permitirá que as marcas ofereçam aos proprietários de residências soluções de cuidado de gramado movidas a bateria da EGO por meio dos revendedores da John Deere.

- Maio de 2023: A Ariens, uma marca da AriensCo, apresentou o IKON ONYX, um cortador de grama de giro zero personalizado com plataforma de 52 polegadas, equipado com um motor Kawasaki FR691V de 23 cavalos de potência, nos Estados Unidos.

Escopo do Relatório do Mercado de Cortadores de Grama dos Estados Unidos

Um cortador de grama, também conhecido como aparador de grama, é uma máquina utilizada para cortar grama na agricultura, jardinagem, paisagismo e horticultura. Essa máquina possui uma ou mais lâminas giratórias para cortar a grama. O mercado de cortadores de grama dos Estados Unidos é segmentado por tipo de produto e usuário final. Por tipo de produto, o mercado foi segmentado em manual, elétrico, gasolina, robótico e outros tipos de produtos. Por usuário final, o mercado foi bifurcado em residencial e comercial/governamental. O dimensionamento do mercado foi realizado em termos de valor em USD para todos os segmentos mencionados acima.

| Manual |

| Elétrico |

| Gasolina |

| Robótico |

| Outros Tipos de Produtos |

| Residencial |

| Comercial ou Governamental |

| Tipo de Produto | Manual |

| Elétrico | |

| Gasolina | |

| Robótico | |

| Outros Tipos de Produtos | |

| Usuário Final | Residencial |

| Comercial ou Governamental |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de cortadores de grama dos Estados Unidos em 2026?

É avaliado em USD 7,48 bilhões, com previsão de atingir USD 9,71 bilhões até 2031.

Qual tipo de produto está crescendo mais rapidamente?

Os cortadores de grama robóticos lideram com uma CAGR projetada de 18,4% até 2031, impulsionados por projetos piloto comerciais e municipais.

Por que os cortadores de grama elétricos a bateria estão ganhando participação?

Os preços dos pacotes de íons de lítio abaixo de USD 100/kWh e as proibições estaduais sobre motores a gasolina tornam os modelos a bateria competitivos em termos de custo em até dois anos após a compra.

O que limita a rápida eletrificação das frotas comerciais?

As restrições de capacidade da rede elétrica suburbana e o custo de instalação de múltiplos carregadores de Nível 2 retardam a implantação de frotas em larga escala.

Página atualizada pela última vez em: